Taille et part du marché des moteurs à induction

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.14 Milliards de dollars |

| Taille du Marché (2031) | 30.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moteurs à induction par Mordor Intelligence

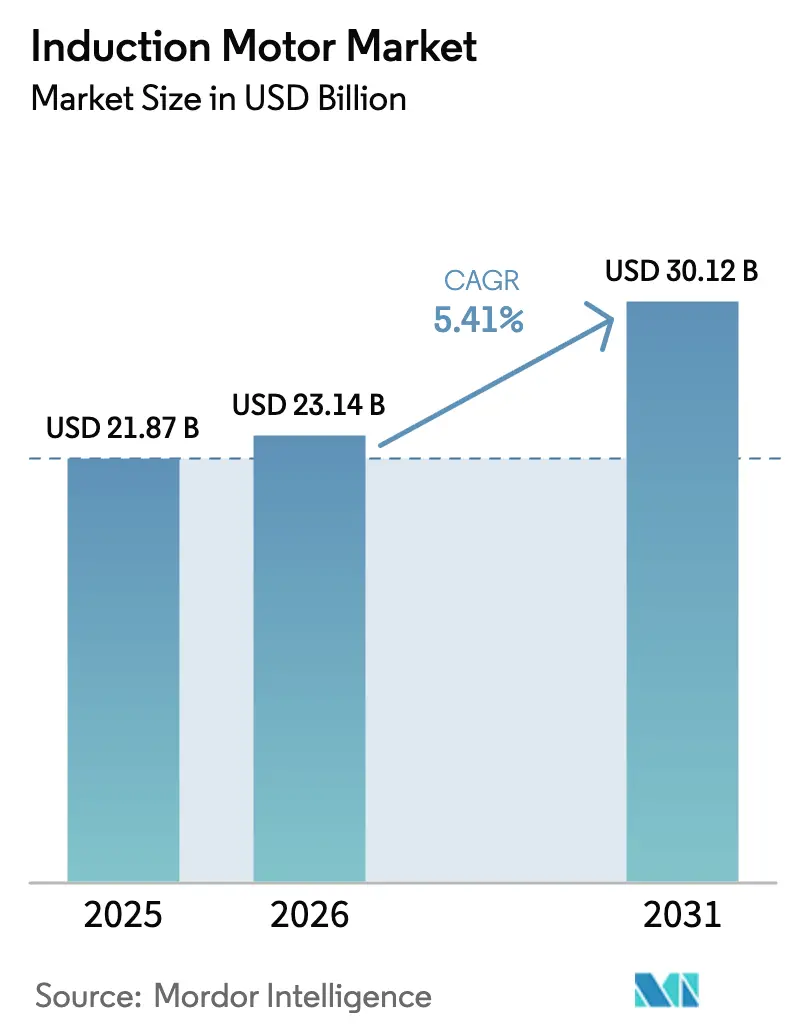

La taille du marché des moteurs à induction devrait passer de 21,87 milliards USD en 2025 à 23,14 milliards USD en 2026 et atteindre 30,12 milliards USD d'ici 2031, avec un CAGR de 5,41 % sur la période 2026-2031.

La demande est façonnée par les mandats d'efficacité énergétique dans les grandes économies, l'adoption accélérée des variateurs de fréquence dans les pompes, les ventilateurs et les compresseurs, ainsi qu'un pivot progressif vers des conceptions sans aimant qui contournent le risque lié aux terres rares. Les stratégies concurrentielles se concentrent sur les portefeuilles IE4 et IE5, les couches de services numériques et les améliorations pour service sur onduleur qui comblent l'écart avec les machines à aimants premium à un coût de cycle de vie inférieur. Le refroidissement des centres de données, les infrastructures d'eau et d'eaux usées, et la construction de salles blanches pour semi-conducteurs constituent une demande soutenue pour les systèmes triphasés couplés à des variateurs de fréquence, qui permettent des économies d'énergie en charge partielle. La région Asie-Pacifique reste la base principale de fabrication et de consommation, avec un profil d'indice des directeurs d'achat en amélioration et des démarrages continus d'usines qui soutiennent les nouvelles installations et les modernisations.[1]Département américain de l'Énergie, « Normes de conservation de l'énergie pour les ventilateurs et les soufflantes », Registre fédéral.

Principaux enseignements du rapport

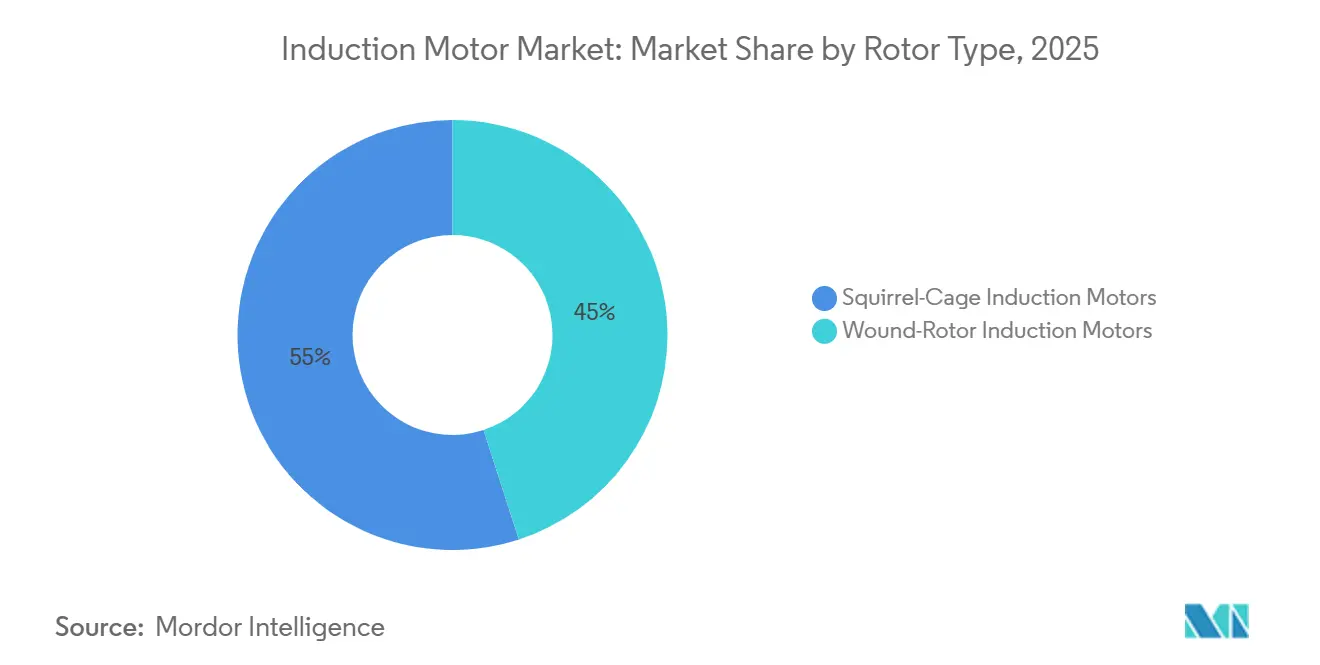

- Par type de rotor, les moteurs à induction à cage d'écureuil ont dominé avec une part de revenus de 55 % en 2025 et devraient se développer à un CAGR de 7,34 % jusqu'en 2031.

- Par phase, le monophasé détenait une part de 53 % en 2025, tandis que le segment triphasé devrait croître à un CAGR de 6,76 % jusqu'en 2031.

- Par classe d'efficacité, l'IE2 représentait une part de 61,32 % en 2025, tandis que l'IE4 devrait croître à un CAGR de 5,71 % jusqu'en 2031.

- Par application, les pompes représentaient une part de 35,67 % de la taille du marché des moteurs à induction en 2025, et les compresseurs ont enregistré le CAGR projeté le plus élevé à 7,32 % jusqu'en 2031.

- Par secteur d'utilisation finale, la fabrication représentait 68,02 % de la base en 2025, tandis que les bâtiments commerciaux devraient se développer à un CAGR de 8,50 % jusqu'en 2031.

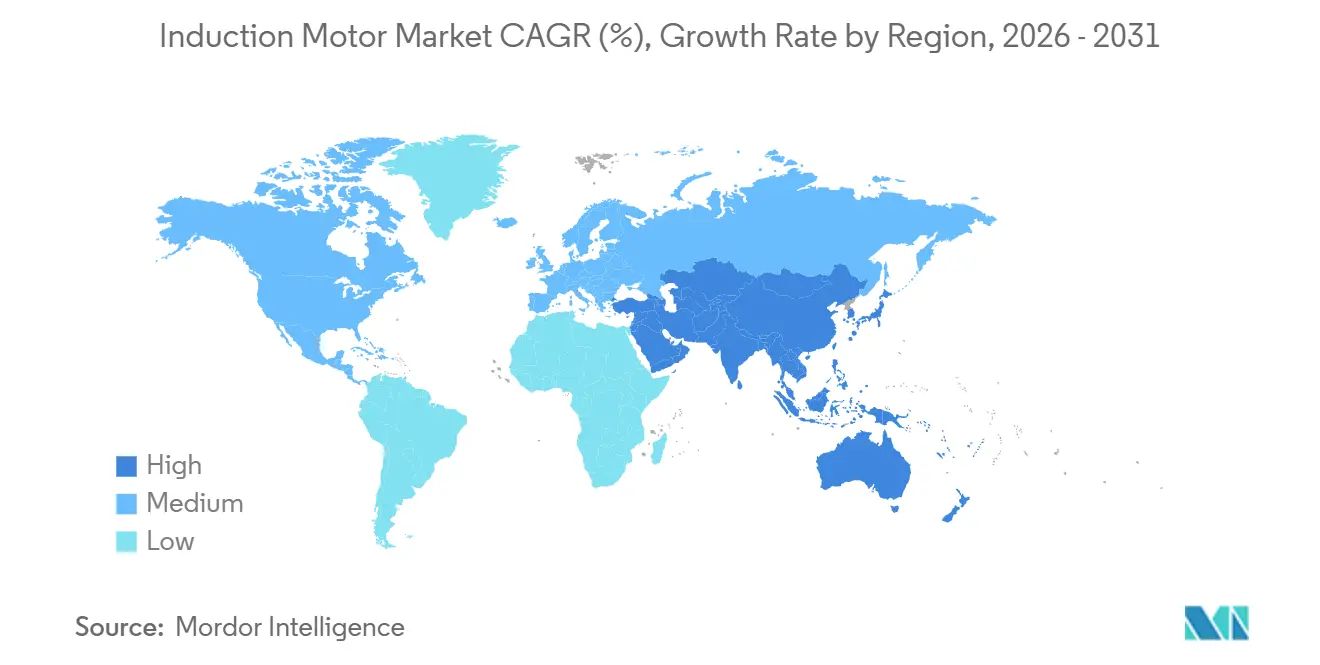

- Par géographie, la région Asie-Pacifique a capturé 62 % de la part de marché des moteurs à induction en 2025 et devrait progresser à un CAGR de 6,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des moteurs à induction

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante des normes de moteurs à haute efficacité énergétique | +1.8% | Mondial, fort dans l'UE, la Chine, les États-Unis | Court terme (≤ 2 ans) |

| Accélération de l'automatisation industrielle et des programmes d'optimisation des processus | +2.1% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des infrastructures d'eau et d'eaux usées | +1.5% | Asie-Pacifique, Moyen-Orient, Amérique latine | Long terme (≥ 4 ans) |

| Ajouts de capacités de fabrication et reconfiguration de la chaîne d'approvisionnement | +1.3% | Asie-Pacifique, délocalisation de proximité vers le Mexique | Moyen terme (2-4 ans) |

| Préférence pour les conceptions sans aimant dans les entraînements haute puissance | +0.7% | Mondial, fort dans l'UE, les États-Unis, le Japon | Long terme (≥ 4 ans) |

| Avancées dans les conceptions à rotor en cuivre et pour service sur onduleur | +0.4% | Mondial, segment premium dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des normes de moteurs à haute efficacité énergétique dans les systèmes industriels

Les systèmes de moteurs industriels représentent une part significative de la consommation d'électricité, faisant des politiques d'efficacité énergétique le levier le plus puissant pour les cycles de mise à niveau des performances et de modernisation. Le cadre Écoconception de l'Union européenne a fixé l'IE4 comme minimum pour les moteurs triphasés de 75 à 200 kW à partir de mi-2023. Parallèlement, les États-Unis ont finalisé les normes pour les ventilateurs et les soufflantes en janvier 2024, qui favorisent la vitesse variable et les couplages moteur-entraînement à haute efficacité dans les systèmes d'air commercial et industriel. La norme chinoise GB 18613-2020 a relevé le niveau de base à IE3 pour les moteurs d'une capacité de 0,75 à 375 kW, réduisant les écarts régionaux et créant une échelle pour les conceptions à efficacité premium. Les réglementations modèles pilotées par l'ONU, publiées en 2025, fournissent un modèle permettant aux pays d'accélérer l'adoption, avec des voies différenciées pour les marchés à différents niveaux de préparation à l'application. Ces règles font évoluer les critères d'achat vers la performance sur le cycle de vie, ce qui soutient les mises à niveau vers les moteurs IE3 et IE4 et le déploiement plus large des variateurs de fréquence dans les pompes et les ventilateurs. Les protocoles d'essai harmonisés de la CEI et des organismes nationaux réduisent l'ambiguïté technique et aident le marché des moteurs à induction à capturer les économies issues de la conformité normalisée. [2]Agence internationale de l'énergie, « Efficacité énergétique 2025 », AIE, iea.org.

Accélération de l'automatisation industrielle et des programmes d'optimisation des processus

La modernisation des usines et les opérations numériques accroissent la demande de packages moteur-entraînement intégrés fonctionnant efficacement à charge variable. Les variateurs de fréquence réduisent la consommation d'énergie dans les applications à couple variable et sont au cœur des programmes de modernisation en CVC, pompage d'eau et manutention de matériaux. Les normes de conception pour les ventilateurs et les soufflantes aux États-Unis intègrent la vitesse variable comme voie de conformité, ce qui se répercute sur la sélection des moteurs et les stratégies de contrôle dans les projets neufs et de modernisation. Les équipementiers ont mis à jour leurs plateformes d'entraînement pour prendre en charge un plus grand nombre d'axes, des fonctions de sécurité plus strictes et une intégration simplifiée, ce qui réduit le coût total de possession pour les déploiements d'automatisation à grande échelle. Couplés à des moteurs à induction triphasés, les entraînements améliorent l'efficacité en charge partielle et réduisent les contraintes mécaniques, prolongeant la durée de vie en service dans les cycles à forte sollicitation. Ces dynamiques continuent de soutenir le marché des moteurs à induction à mesure que les utilisateurs industriels privilégient les gains en énergie et en disponibilité.

Expansion des infrastructures d'eau et d'eaux usées nécessitant des capacités de pompage

L'urbanisation et les programmes de sécurité de l'eau entraînent d'importantes installations de pompes centrifuges qui reposent sur des moteurs triphasés et le contrôle de vitesse. Les stratégies de dessalement au Moyen-Orient s'orientent vers l'osmose inverse, ce qui réduit la consommation d'énergie spécifique et encourage le dimensionnement optimal des systèmes moteur-entraînement. Les dispositifs de récupération d'énergie dans les installations modernes optimisent davantage les points de fonctionnement des pompes, mais la capacité totale des moteurs augmente néanmoins à mesure que la production s'accroît. Les services publics et les utilisateurs industriels poursuivent également des objectifs d'économies et de fiabilité alignés sur la norme ISO 50001, qui s'accordent avec les moteurs à efficacité premium et les variateurs de fréquence dans les stations de pompage neuves et modernisées. En Asie-Pacifique, les systèmes de traitement municipal et d'irrigation contribuent à une demande soutenue pour des plateformes de moteurs robustes et conformes aux normes. Ces pipelines de projets renforcent le marché des moteurs à induction pour les systèmes moyenne tension et basse tension liés aux infrastructures hydrauliques critiques.

Ajouts de capacités de fabrication en Asie-Pacifique et reconfiguration de la chaîne d'approvisionnement

Les plans de construction d'usines de semi-conducteurs indiquent une nouvelle demande en CVC de salles blanches, pompes de process et systèmes de manutention qui dépendent de moteurs à induction fiables couplés à des entraînements de précision. L'Asie-Pacifique représente la majorité des démarrages d'usines prévus dans le cycle actuel, tandis que la délocalisation de proximité crée une demande incrémentale de moteurs au Mexique et dans la chaîne d'approvisionnement plus large de l'Amérique du Nord. Les investissements dans l'assemblage automobile et l'électrification à travers l'Asie du Sud-Est ajoutent des besoins en moteurs pour convoyeurs et ateliers de peinture sur plusieurs décennies, ancrés à une disponibilité élevée. Les grandes usines greenfield pour les véhicules électriques et les batteries s'appuient sur des familles de moteurs triphasés standardisés qui simplifient la maintenance sur les lignes. Ces évolutions concentrent les cycles d'approvisionnement et les opportunités après-vente pour les équipementiers capables de livrer des performances IE3 et IE4 à grande échelle. À mesure que ces usines entrent en service, le marché des moteurs à induction bénéficie d'une base installée plus large dans la fabrication en processus continu et en fabrication discrète.

Préférence pour les conceptions sans aimant face au risque d'approvisionnement en terres rares dans les entraînements haute puissance

L'incertitude politique et de la chaîne d'approvisionnement autour des aimants à terres rares renforce l'intérêt pour les conceptions sans aimant dans les mises à niveau d'efficacité et les nouvelles installations. Les moteurs à réluctance synchrone offrent une haute efficacité sans néodyme ni dysprosium et atteignent de fortes réductions de pertes par rapport aux moteurs à induction IE3 lorsqu'ils sont contrôlés par des entraînements adaptés. Les utilisateurs industriels apprécient la combinaison de performances premium et d'une protection contre la volatilité de l'approvisionnement en terres rares, ce qui soutient les portefeuilles sans aimant dans les gammes de puissance moyenne. Les équipementiers ont introduit des feuilles de route IE5 et IE6 utilisant des conceptions à base de réluctance pour pérenniser la conformité sans compromis sur l'encombrement. Dans les pompes et ventilateurs à usage intensif, les moteurs à induction pour service sur onduleur avec rotors en cuivre réduisent l'écart d'efficacité tout en conservant la robustesse et la simplicité dans la base installée. Ces choix soutiennent le marché des moteurs à induction grâce à des stratégies produits qui privilégient la gestion des risques matériaux et la performance sur le cycle de vie.

Avancées dans les conceptions à rotor en cuivre coulé et pour service sur onduleur améliorant l'efficacité

La technologie à rotor en cuivre réduit les pertes dans le rotor et aide les moteurs à induction à atteindre les objectifs IE4 tout en préservant les pratiques d'installation habituelles. Les bobinages pour service sur onduleur, l'isolation améliorée et les roulements conçus pour la vitesse variable prolongent la fiabilité sous les formes d'onde MLI et les fréquences de commutation élevées. La normalisation de la mesure de l'efficacité du système entraînement-moteur permet aux utilisateurs de comparer les performances combinées du système et de justifier les mises à niveau par rapport aux économies d'énergie et de maintenance. Les plateformes produits couvrent désormais les tailles de bâti courantes avec des plages de couple constant et de couple variable homologuées en usine, ce qui facilite la planification des modernisations dans les pompes et les ventilateurs. Des tôles de haute qualité et des conceptions de rainures optimisées réduisent les pertes dans le fer et l'échauffement, permettant des bâtis compacts qui répondent aux nouveaux seuils d'efficacité. Ces gains d'ingénierie soutiennent le marché des moteurs à induction à mesure que les clients industriels alignent leurs objectifs de conformité et de coût.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Concurrence des alternatives à aimants permanents et à réluctance synchrone | -0.8% | Mondial, plus fort dans l'automobile premium et la robotique | Court terme (≤ 2 ans) |

| Prime de prix initiale des moteurs à efficacité premium et des modernisations avec variateurs de fréquence | -0.6% | Régions sensibles aux prix en Asie et en Amérique latine | Court terme (≤ 2 ans) |

| Volatilité des prix du cuivre et de l'aluminium | -0.6% | Mondial, plus aigu dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption des ventilateurs à commutation électronique dans les bâtiments | -0.3% | CVC commercial-résidentiel en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des alternatives à moteurs à aimants permanents et à réluctance synchrone

Les machines à aimants permanents présentent un avantage en termes d'efficacité dans de nombreux cycles de fonctionnement, et les récentes règles pour les ventilateurs et les soufflantes reconnaissent les conceptions à commutation électronique comme la référence de premier rang dans les équipements de déplacement d'air. Les moteurs à réluctance synchrone atteignent des performances de classe IE5 sans aimants et sont positionnés comme des options à faible risque et haute efficacité lorsqu'ils sont couplés à des entraînements adaptés. Ces alternatives peuvent détourner la demande d'efficacité premium dans les segments qui privilégient les performances de pointe et les facteurs de forme compacts. Cela dit, ils nécessitent un contrôle à vitesse variable et ne peuvent pas fonctionner directement sur le réseau, ce qui préserve le rôle des moteurs à induction dans les environnements à vitesse fixe et robustes. La concentration de l'approvisionnement en aimants et les fluctuations de prix restent une préoccupation pour les conceptions à aimants permanents, ce qui maintient l'attrait des approches sans aimant sur le plan du coût total et du risque. Les feuilles de route et les lancements de produits des équipementiers reflètent cet équilibre, les entreprises diversifiant leurs portefeuilles entre les lignes à induction, à réluctance synchrone et à aimants permanents pour répondre aux besoins variés des utilisateurs.

Volatilité des prix du cuivre et de l'aluminium pesant sur les coûts de nomenclature des moteurs

Les coûts des intrants en cuivre et en aluminium ont fortement augmenté fin 2025, posant un défi aux stratégies de répercussion et à la discipline d'appel d'offres pour les fournisseurs de moteurs. La hausse des prix du cuivre augmente les coûts de bobinage et de barres de rotor, tandis que la volatilité de l'aluminium affecte les rotors moulés sous pression et les carters. Certains fabricants réagissent en s'intégrant verticalement dans l'approvisionnement en fil et en composants pour stabiliser la disponibilité et la structure des marges. Les efforts d'optimisation du portefeuille qui privilégient les moteurs et générateurs à marges plus élevées contribuent également à atténuer l'impact des fluctuations des prix des matières premières. Sur les marchés où les tarifs d'électricité sont bas, des périodes de retour sur investissement plus longues peuvent ralentir les décisions de mise à niveau pour les moteurs à induction de classe IE4 et les modernisations d'entraînements. Ces vents contraires peuvent comprimer les marges des fournisseurs de milieu de gamme qui ne disposent pas de programmes de couverture, soulignant la nécessité d'un contrôle efficace des coûts et d'une résilience de la chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de rotor : dominance de la cage d'écureuil renforcée par la fiabilité et l'évolution pour service sur onduleur

Les moteurs à induction à cage d'écureuil détenaient 55 % de la part de marché des moteurs à induction en 2025 et devraient croître à un CAGR de 7,34 % jusqu'en 2031. Ce leadership repose sur une construction de rotor sans balais, des barres et anneaux d'extrémité moulés sous pression robustes, et une faible maintenance dans les cycles de fonctionnement difficiles. À mesure que la conformité a évolué vers IE3 et IE4 dans toutes les régions, les moteurs à induction pour service sur onduleur avec bobinages, roulements et isolation optimisés sont devenus un couplage standard avec les entraînements modernes. Les variantes à rotor en cuivre ont réduit les pertes dans le rotor, permettant des gains d'efficacité sans aimants à terres rares, soutenant l'adoption dans les segments premium. Les cadres de test et de classification d'efficacité de la CEI fournissent des références comparatives dans des conditions sinusoïdales et alimentées par variateur de fréquence, aidant les équipes d'approvisionnement à évaluer les économies sur le cycle de vie. Le marché des moteurs à induction continue de voir des préférences de spécification pour les conceptions robustes à cage d'écureuil dans les pompes, les ventilateurs, les convoyeurs et les entraînements à usage général dans l'industrie.

Les conceptions à rotor bobiné restent dans des rôles de niche qui nécessitent une résistance de rotor externe pour des profils de couple précis, notamment les grands treuils et les pompes à boue. Les alternatives à cage d'écureuil pilotées par variateur de fréquence ont remplacé les options à rotor bobiné dans de nombreux cas en offrant un contrôle dynamique sans balais ni bagues collectrices. Ce changement réduit la maintenance et prolonge la durée de vie en service, ce qui influence les décisions de coût à long terme pour les opérateurs. À mesure que les équipementiers étendent la disponibilité des rotors en cuivre aux bâtis plus grands, la base installée évoluera vers des plateformes à induction plus efficaces avec un encombrement similaire. Les règles IE3 et IE4 pour les catégories de moteurs précédemment exemptées, telles que les moteurs à frein et les unités antidéflagrantes, entraînent le reste de la base vers les segments premium. Ces tendances techniques et réglementaires soutiennent la stabilité des parts pour les configurations à cage d'écureuil sur le marché des moteurs à induction.[3]Oriental Motor Europe, « Aperçu des lois, réglementations et normes dans chaque pays », Oriental Motor.

Par phase : ascendance du triphasé portée par la densité de couple et l'intégration à l'automatisation

Les moteurs monophasés détenaient une part de 53 % en 2025, centrée sur les usages résidentiels et à fraction de puissance nominale, tandis que les moteurs triphasés devraient se développer à un CAGR de 6,76 % jusqu'en 2031. Les machines triphasées offrent une densité de couple plus élevée, un fonctionnement plus fluide et un meilleur facteur de puissance, ce qui en fait le choix par défaut dans les installations industrielles et commerciales. Les variateurs de vitesse permettent un contrôle précis du débit et de la pression, ce qui libère des économies d'énergie dans les charges à couple variable comme les pompes et les ventilateurs. L'évolution vers des normes d'efficacité premium tant dans l'Union européenne qu'en Chine incite aux mises à niveau triphasées dans le CVC commercial et l'industrie légère. Dans de nombreuses modernisations, le passage à des moteurs triphasés avec variateurs de fréquence améliore les performances en charge partielle et réduit l'usure mécanique. Ces dynamiques renforcent l'adoption des architectures triphasées sur le marché des moteurs à induction à mesure que l'automatisation et l'efficacité énergétique deviennent des objectifs de conception fondamentaux.

Les normes de distribution industrielle favorisent l'alimentation triphasée à 400 V, 460 V ou 575 V, ce qui simplifie la sélection des moteurs pour les charges plus importantes. Les familles de produits modulaires avec plusieurs configurations de pôles et tailles de bâti permettent des remplacements à l'identique qui minimisent les temps d'arrêt. Les plaques signalétiques numériques et la rétroaction intégrée via les technologies à câble unique accélèrent la mise en service avec les commandes modernes. Les outils de surveillance prédictive intégrés aux entraînements et aux passerelles s'appuient sur des formes d'onde triphasées stables pour des diagnostics précis, ce qui complète les objectifs de fiabilité. À mesure que les bâtiments commerciaux et les usines se standardisent sur des moteurs triphasés avec variateurs de fréquence, les opérateurs bénéficient de pratiques de maintenance unifiées. Le marché des moteurs à induction reflète ces préférences avec une couverture de catalogue plus large et des indices de service sur onduleur dans les gammes de tailles courantes.

Par classe d'efficacité : ascendance de l'IE4 super premium et émergence commerciale de l'IE5

Les moteurs IE2 représentaient une part de 61,32 % en 2025, reflétant des marchés à différents stades d'application des politiques et de cycles de mise à jour. Les moteurs IE4 devraient croître à un CAGR de 5,71 % jusqu'en 2031, soutenus par des règles qui exigent des minimums plus élevés dans les bandes de puissance plus importantes et par les normes pour ventilateurs et soufflantes qui poussent l'efficacité au niveau du système. Les moteurs à induction haute performance utilisant des rotors en cuivre coulé, des tôles premium et des rainures optimisées réduisent les pertes, ce qui permet la conformité IE4 avec des facteurs de forme familiers. Les portefeuilles à réluctance synchrone commercialisés comme IE5 offrent des réductions de pertes significatives sans aimants lorsqu'ils sont couplés à des entraînements adaptés, ce qui soutient la pérennisation des installations. Pour les packages moteur-entraînement dans les pompes et les ventilateurs, la mesure au niveau du système devient la référence, ce qui oriente l'attention sur la courbe d'efficacité combinée. Ces évolutions renforcent le marché des moteurs à induction comme voie principale vers une conformité rentable dans de nombreux cycles de fonctionnement.

Les offres de classe IE5 s'élargissent via des conceptions sans aimant des principaux équipementiers, et ces catalogues couvrent désormais davantage de tailles de bâti courantes. Bien que l'IE5 ne soit pas universellement obligatoire, les acheteurs qui planifient de longues durées de vie commencent à ancrer leurs spécifications autour de ces niveaux pour les processus clés. Pour les pompes ou ventilateurs à facteur de charge élevé, la combinaison moteur et variateur de fréquence à des performances IE4 ou supérieures peut apporter des économies d'énergie substantielles en charge partielle. À mesure que les normes d'essai convergent, les opérateurs gagnent en transparence sur le retour sur investissement des mises à niveau moteur seul et intégrées à l'entraînement. Cette clarté encourage l'optimisation du portefeuille même dans les régions sensibles aux coûts à mesure que les tarifs d'électricité augmentent ou que les programmes d'incitation se développent. Ces conditions soutiennent des mises à niveau régulières qui font progresser le marché des moteurs à induction vers des niveaux d'efficacité plus élevés.

Par application : la croissance des compresseurs dépasse celle des pompes à mesure que le CVC et la compression industrielle s'intensifient

Les pompes ont conservé la plus grande part d'application à 35,67 % en 2025 au sein de la taille du marché des moteurs à induction. Les compresseurs devraient croître à un CAGR de 7,32 % jusqu'en 2031, portés par les modernisations CVC, les chaînes de réfrigération et l'optimisation des systèmes d'air comprimé. Le contrôle à vitesse variable remplace le cyclage charge-décharge et permet des économies d'énergie aux points de fonctionnement où la plupart des systèmes opèrent. Les normes pour ventilateurs et soufflantes aux États-Unis introduisent des incitations à la conformité directement liées à la vitesse variable et à une efficacité moteur plus élevée. À mesure que les codes du bâtiment se renforcent et que le refroidissement des centres de données se développe, les concepteurs spécifient des moteurs triphasés couplés à des variateurs de fréquence qui alignent le débit d'air sur les charges en temps réel. Ces pratiques augmentent la base installée pour les moteurs pour service sur onduleur dans les constructions neuves et les modernisations.

Les ventilateurs et soufflantes constituent une troisième grande application qui bénéficie des mêmes améliorations au niveau du système. La demande en convoyeurs et manutention de matériaux exige des valeurs de couple constant et une construction robuste, ce qui favorise les moteurs à induction avec des roulements et une isolation renforcés. Les solutions CVC commerciales se tournent de plus en plus vers des ventilateurs à commutation électronique dans les unités plus petites, mais les moteurs à induction restent la norme dans les refroidisseurs et les centrales de traitement d'air plus grands. Les ascenseurs et les grues restent spécialisés avec des exigences de couple de démarrage élevé que les moteurs à induction satisfont avec des options de contrôle et de freinage appropriées. Dans toutes ces applications, le coût du cycle de vie et la disponibilité dominent les décisions, ce qui soutient les plateformes à induction à efficacité premium. Cet équilibre continue d'orienter les volumes et les choix de conception sur le marché des moteurs à induction.

Par secteur d'utilisation finale : suprématie de la fabrication et essor des centres de données dans les bâtiments commerciaux

La fabrication détenait 68,02 % de la base en 2025, reflétant une forte dépendance aux systèmes entraînés par moteur dans les opérations de processus et de fabrication discrète. Les bâtiments commerciaux devraient se développer à un CAGR de 8,50 % jusqu'en 2031, la construction de centres de données et les codes du bâtiment stricts orientant les mises à niveau. Dans les usines, la combinaison de moteurs IE3 ou IE4 avec des entraînements modernes améliore l'efficacité et simplifie les programmes de maintenance prédictive. Dans les bâtiments, les refroidisseurs et les systèmes d'air sont au centre de l'attention, où la vitesse variable devient une norme de conception pour respecter les limites énergétiques. Les décisions d'achat qui en résultent favorisent les moteurs triphasés standard avec des indices de service sur onduleur et des systèmes d'isolation premium. Ce schéma renforce le marché des moteurs à induction dans les secteurs industriels et commerciaux.

Les secteurs à forte intensité énergétique tels que la pétrochimie, la production d'énergie, les mines et les métaux spécifient des classes de protection et des certifications plus élevées qui conduisent à des achats sur de longs cycles. Les offres antidéflagrantes et moyenne tension des principaux équipementiers répondent à ces exigences et bénéficient de normes mondiales plus strictes. Les services publics d'eau et d'eaux usées soutiennent une demande soutenue pour les remplacements et les extensions visant à réduire l'intensité énergétique. La croissance des centres de données ajoute des commandes à haute valeur pour les moteurs hermétiques et les solutions de mouvement de précision, avec des investissements en capacité des équipementiers synchronisés avec cette tendance. Les fournisseurs dotés de solides capacités de service et de plateformes de surveillance numérique étendent les revenus au-delà du matériel auprès de ces utilisateurs finaux. Ces dynamiques maintiennent le secteur des moteurs à induction au cœur des programmes d'efficacité et de fiabilité dans tous les secteurs.

Analyse géographique

La région Asie-Pacifique détenait une part de 62 % en 2025 et devrait croître à un CAGR de 6,98 % jusqu'en 2031, la profondeur de production et la demande des utilisateurs finaux se renforçant mutuellement dans la région. Les usines de semi-conducteurs, l'assemblage automobile et la fabrication orientée vers l'exportation ancrent des pipelines d'approvisionnement pluriannuels pour les moteurs et les entraînements. L'alignement des politiques régionales sur IE3 et au-delà soutient également l'adoption de l'efficacité premium dans les tailles de bâti plus grandes. Les grands marchés côtiers privilégient le traitement de l'eau et le CVC à haute efficacité, ce qui génère un flux de commandes régulier pour les systèmes triphasés optimisés pour les variateurs de fréquence. Avec davantage de projets d'usines programmés dans le cycle actuel, le CVC de salles blanches, les pompes et les systèmes de manutention restent une demande fiable. Ces facteurs soutiennent le marché des moteurs à induction en tant que fournisseur critique du développement industriel de l'Asie-Pacifique.

L'Amérique du Nord maintient une fourchette de 18 à 20 % de l'activité mondiale en tant que base mature qui met l'accent sur la qualité des modernisations et les services sur le cycle de vie. La réglementation américaine pour les ventilateurs et les soufflantes formalise la vitesse variable comme voie de conformité et renforce l'argumentaire économique pour les moteurs et entraînements à haute efficacité. La délocalisation de proximité a accru la demande de moteurs dans les usines mexicaines au service des chaînes d'approvisionnement automobile et électronique. La construction de centres de données continue de générer des commandes pour des moteurs CVC à haute efficacité et des systèmes de précision fonctionnant dans des objectifs de disponibilité stricts. Les équipementiers investissent dans des capacités aux États-Unis, notamment de nouvelles lignes d'assemblage et d'essai alignées sur les produits CVC avancés et de mouvement. Ces actions renforcent le marché des moteurs à induction à mesure que les normes énergétiques et les investissements en infrastructure guident les priorités de dépenses.

La part de l'Europe est de 15 à 17 % et est façonnée par des exigences Écoconception strictes et une demande d'applications premium dans les zones dangereuses, l'offshore et l'industrie lourde. Les mandats IE4 dans la plage de 75 à 200 kW, ainsi que la couverture IE3 sur des bandes plus larges, continuent d'encourager les utilisateurs à passer à des niveaux supérieurs. Les équipementiers ont élargi leur capacité européenne pour les moteurs antidéflagrants répondant aux certifications IECEx et ATEX. L'accent mis par la région sur l'efficacité énergétique rend les solutions IE4 et d'entraînement intégré attractives dans les pompes et les ventilateurs. Ces moteurs de croissance soutiennent le marché des moteurs à induction dans les industries de l'UE qui exigent une conformité constante et des performances traçables. Les investissements dans la production régionale et les capacités de service soutiennent des délais d'exécution rapides pour les projets complexes.

Paysage concurrentiel

La concurrence mondiale présente une concentration modérée, les équipementiers établis maintenant une présence claire dans les gammes premium. ABB a déclaré de solides revenus dans la division Motion avec des commandes concentrées dans le CVC pour les bâtiments commerciaux, l'eau et les eaux usées, le pétrole et le gaz, et le ferroviaire. Les initiatives d'expansion des capacités avancées et d'intégration verticale de WEG stabilisent les intrants clés et améliorent la couverture des services en Europe et dans les Amériques. Le plan à moyen terme de Nidec se concentre sur l'optimisation de son portefeuille et l'atteinte des objectifs de marge opérationnelle, ce qui soutient l'allocation de capital vers les générateurs, les moteurs industriels et les systèmes énergétiques. Les fabricants chinois ont augmenté leur production IE3 et au-delà à des prix agressifs, ce qui intensifie la concurrence dans les segments sensibles aux coûts. Ces développements façonnent les prix, le mix produit et les modèles de service sur le marché des moteurs à induction.

L'exécution de la stratégie englobe les investissements en capacité, les fusions et acquisitions, et les jalons de la feuille de route produit alignés sur les plateformes IE5 et sans aimant. ABB et ses pairs ont élargi les portefeuilles à réluctance synchrone avec des réductions de pertes de niveau IE5, ciblant les applications qui nécessitent une haute efficacité sans utilisation d'aimants. Nidec a introduit des offres à réluctance assistée qui atteignent les références IE5 et sont commercialisées en conjonction avec des solutions CVC et compresseurs. Regal Rexnord a obtenu d'importantes commandes de centres de données et a investi dans une nouvelle empreinte d'assemblage pour répondre à la demande de moteurs hermétiques et de systèmes de précision. WEG a annoncé des investissements pour étendre la production de moteurs antidéflagrants et à haute efficacité en Europe, répondant à la demande dans les zones dangereuses. Ces mouvements renforcent le positionnement concurrentiel grâce à la différenciation technologique et à la proximité des marchés en croissance.

La dynamique concurrentielle est également façonnée par l'harmonisation des normes et des essais, qui permet des comparaisons de valeur plus claires et des évaluations plus précises. À mesure que les règles mettent l'accent sur les performances au niveau du système, la capacité à livrer des packages moteur-entraînement intégrés avec des courbes validées est un facteur de différenciation. La surveillance numérique de l'état et l'analyse prédictive restent un axe clé pour les équipementiers cherchant à étendre leurs offres de services et à garantir la disponibilité. Les actions de résilience de la chaîne d'approvisionnement, notamment la fabrication de fil et les expansions régionales, visent à stabiliser les délais et les coûts. Ces transitions récompensent les acteurs dotés d'une solide expertise en ingénierie et d'une portée de service mondiale. Elles maintiennent également le marché des moteurs à induction aligné sur les priorités d'énergie, de fiabilité et de numérisation des utilisateurs finaux.

Leaders du secteur des moteurs à induction

Siemens AG

Rockwell Automation Inc.

ABB Ltd.

WEG S.A.

Nidec Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Siemens et Nvidia ont dévoilé le système d'exploitation d'IA industrielle lors du CES 2026, combinant des jumeaux numériques, l'IIoT et l'assurance qualité pilotée par l'IA pour permettre des opérations d'usine autonomes et adaptatives. L'usine électronique d'Erlangen de Siemens est positionnée comme un modèle de référence pour la fabrication entièrement pilotée par l'IA, avec des analyses intégrées de l'état des moteurs.

- Octobre 2025 : Nidec a acquis le fabricant chinois de compresseurs à spirale Xecom pour élargir les portefeuilles de moteurs CVC et de réfrigération et sécuriser l'intégration verticale pour les applications de pompes à chaleur ciblant les refroidisseurs de centres de données et les bâtiments commerciaux.

- Juillet 2025 : TECO Group a acquis EVK Motor pour renforcer les capacités d'essieu électrique pour les véhicules commerciaux en Europe et en Amérique du Nord, et a développé des systèmes à entraînement direct pour les bus et les camions avec une production en Inde.

- Avril 2025 : Wolong Electric et Zhongchu Guoneng ont dévoilé ChuLong 105, un moteur haute vitesse à 2 pôles de 105 MW pour les systèmes de stockage d'énergie par air comprimé, atteignant une efficacité de 98,8 % et des métriques de vibration de 35 microns.

Portée du rapport mondial sur le marché des moteurs à induction

Un moteur à induction est un moteur électrique à courant alternatif qui génère un couple par l'interaction entre un champ magnétique fluctuant produit dans le stator et le courant induit dans les bobines du rotor. Ce type de moteur est largement utilisé dans diverses machines en raison de ses caractéristiques supérieures en termes de puissance et de respect de l'environnement par rapport aux moteurs traditionnels disponibles sur le marché.

L'étude suit les revenus accumulés grâce à la vente de moteurs à induction par divers acteurs sur le marché mondial. Elle suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le rapport sur le marché des moteurs à induction est segmenté par type de rotor (moteurs à induction à cage d'écureuil, et autres), phase (moteurs à induction monophasés, moteurs à induction triphasés), classe d'efficacité (IE1 efficacité standard, et autres), application (pompes, ventilateurs et soufflantes, et autres), secteur d'utilisation finale (fabrication, pétrole et gaz et produits chimiques, et autres), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Moteurs à induction à cage d'écureuil |

| Moteurs à induction à rotor bobiné |

| Moteurs à induction monophasés |

| Moteurs à induction triphasés |

| Moteurs à induction IE1 efficacité standard |

| Moteurs à induction IE2 haute efficacité |

| Moteurs à induction IE3 efficacité premium |

| Moteurs à induction IE4 efficacité super premium |

| Moteurs à induction IE5 efficacité ultra premium |

| Pompes |

| Ventilateurs et soufflantes |

| Compresseurs |

| Convoyeurs et manutention de matériaux |

| Ascenseurs et grues |

| Équipements CVC |

| Autres applications |

| Fabrication |

| Pétrole et gaz et produits chimiques |

| Production d'énergie et services publics |

| Eau et eaux usées |

| Mines et métaux |

| Commercial et bâtiments |

| Transport |

| Résidentiel |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par type de rotor | Moteurs à induction à cage d'écureuil | |

| Moteurs à induction à rotor bobiné | ||

| Par phase | Moteurs à induction monophasés | |

| Moteurs à induction triphasés | ||

| Par classe d'efficacité | Moteurs à induction IE1 efficacité standard | |

| Moteurs à induction IE2 haute efficacité | ||

| Moteurs à induction IE3 efficacité premium | ||

| Moteurs à induction IE4 efficacité super premium | ||

| Moteurs à induction IE5 efficacité ultra premium | ||

| Par application | Pompes | |

| Ventilateurs et soufflantes | ||

| Compresseurs | ||

| Convoyeurs et manutention de matériaux | ||

| Ascenseurs et grues | ||

| Équipements CVC | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Fabrication | |

| Pétrole et gaz et produits chimiques | ||

| Production d'énergie et services publics | ||

| Eau et eaux usées | ||

| Mines et métaux | ||

| Commercial et bâtiments | ||

| Transport | ||

| Résidentiel | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des moteurs à induction ?

Le marché des moteurs à induction affiche une taille de marché de 23,14 milliards USD en 2026 et devrait atteindre 30,12 milliards USD d'ici 2031 à un CAGR de 5,41 %.

Quels segments sont en tête et connaissent la croissance la plus rapide dans cet espace ?

Les pompes détenaient la plus grande part d'application à 35,67 % en 2025 et les compresseurs devraient connaître la croissance la plus rapide à un CAGR de 7,32 % jusqu'en 2031, tandis que les moteurs à cage d'écureuil menaient le type de rotor avec une part de 55 % et sont projetés à un CAGR de 7,34 %.

Comment les réglementations influencent-elles l'adoption des moteurs et entraînements à haute efficacité ?

Les règles Écoconception de l'UE, le niveau de base IE3 de la Chine et les normes américaines pour les ventilateurs et les soufflantes poussent vers les moteurs IE3-IE4 et le contrôle à vitesse variable, ce qui accélère les mises à niveau vers l'efficacité premium dans les pompes et les ventilateurs.

Qu'est-ce qui stimule l'adoption des moteurs triphasés par rapport aux unités monophasées ?

Les moteurs triphasés offrent une meilleure densité de couple et un meilleur facteur de puissance, et lorsqu'ils sont couplés à des variateurs de fréquence, ils améliorent l'efficacité en charge partielle, ce qui s'aligne sur les exigences d'automatisation et de code du bâtiment en matière d'économies d'énergie.

Quelles régions représenteront la majeure partie de la nouvelle demande ?

L'Asie-Pacifique est en tête avec une part de 62 % en 2025 et un CAGR projeté de 6,98 % jusqu'en 2031, soutenu par les usines de semi-conducteurs, l'assemblage automobile et les programmes d'infrastructure dans l'eau et le CVC.

Quelles technologies façonnent les stratégies concurrentielles des principaux fournisseurs ?

Les feuilles de route IE4 et IE5 utilisant des rotors en cuivre et des conceptions à réluctance synchrone sans aimant, l'expansion des portefeuilles pour service sur onduleur, ainsi que les modèles de surveillance numérique et de service sont au cœur de la différenciation et de la croissance.

Dernière mise à jour de la page le: