Taille et part de marché des équipements de fixation de puces

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.13 Milliards de dollars |

| Taille du Marché (2031) | 3.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

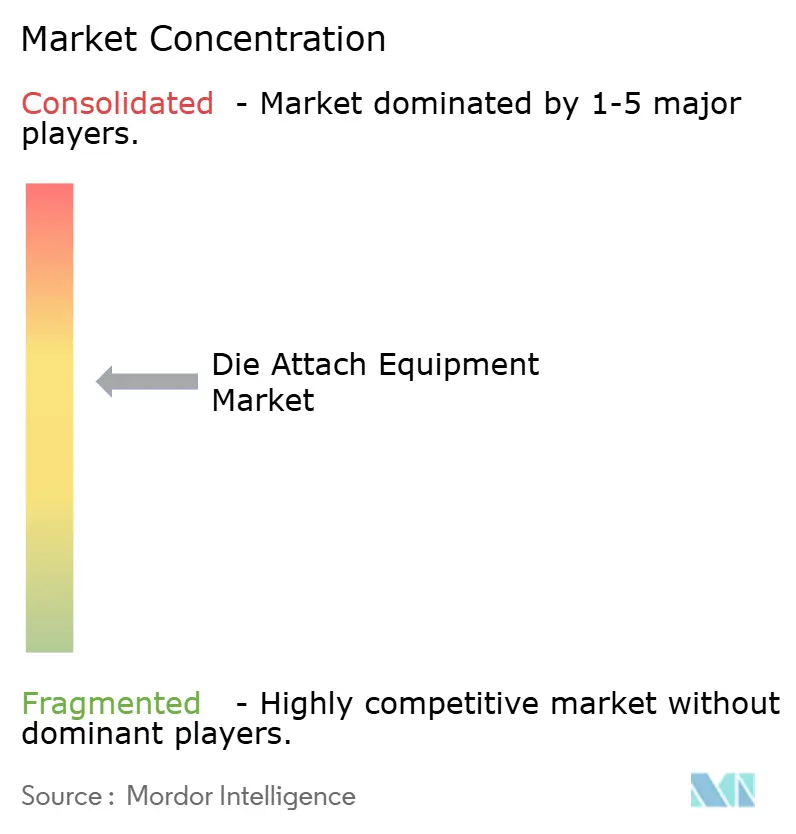

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de fixation de puces par Mordor Intelligence

La taille du marché des équipements de fixation de puces en 2026 est estimée à 2,13 milliards USD, en hausse par rapport à la valeur de 2025 de 1,93 milliard USD, avec des projections pour 2031 affichant 3,49 milliards USD, progressant à un TCAC de 10,36 % sur la période 2026-2031. Les incitations gouvernementales visant à localiser les chaînes d'approvisionnement en semi-conducteurs, l'électrification rapide des véhicules et l'essor des accélérateurs d'IA basés sur les chiplets maintiennent collectivement les dépenses en capital consacrées aux nouveaux outils de liaison sur une trajectoire expansionniste. Parallèlement, l'adoption de dispositifs à large bande interdite pousse les profils de température et de pression des procédés vers le haut, tandis que les rétroéclairages mini-LED et les nouvelles usines de micro-afficheurs exigent une répétabilité de placement inférieure à 5 µm. Les fournisseurs d'équipements réagissent avec des architectures hybrides qui fusionnent les têtes de fixation à puce retournée, eutectique et de frittage sous pression sur un châssis unique, permettant aux fabricants sous contrat d'aborder l'intégration hétérogène sans changements de ligne. Les prix de vente moyens plus élevés de ces plateformes configurables servent de tampon aux fournisseurs contre les ralentissements centrés sur les smartphones, et les logiciels de contrôle des procédés qui capturent la traçabilité liaison par liaison émergent comme facteur de différenciation lors des audits de qualification des clients.

Points clés du rapport

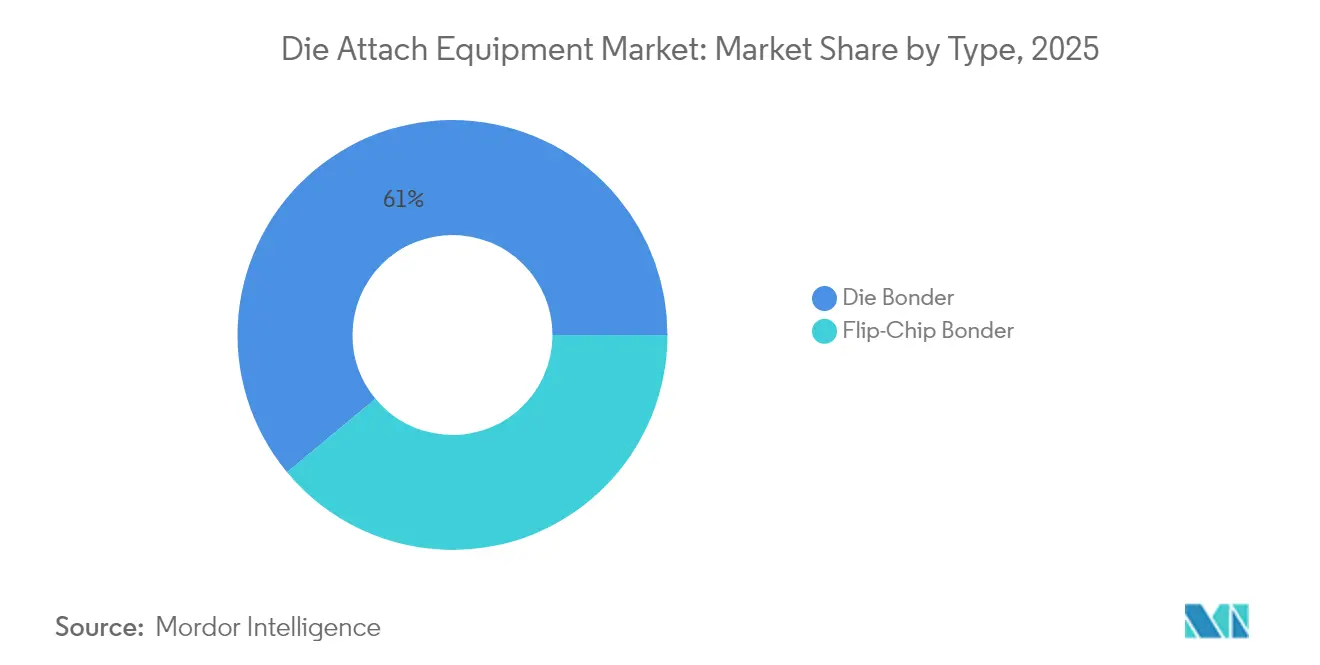

- Par type de bonder, les bonders de puces ont dominé avec 61,02 % de la part de marché des équipements de fixation de puces en 2025, tandis que les bonders à puce retournée devraient enregistrer un TCAC de 11,35 % jusqu'en 2031.

- Par technique de liaison, l'époxy représentait 37,64 % de la taille du marché des équipements de fixation de puces en 2025 ; la liaison hybride devrait progresser à un TCAC de 11,58 % jusqu'en 2031.

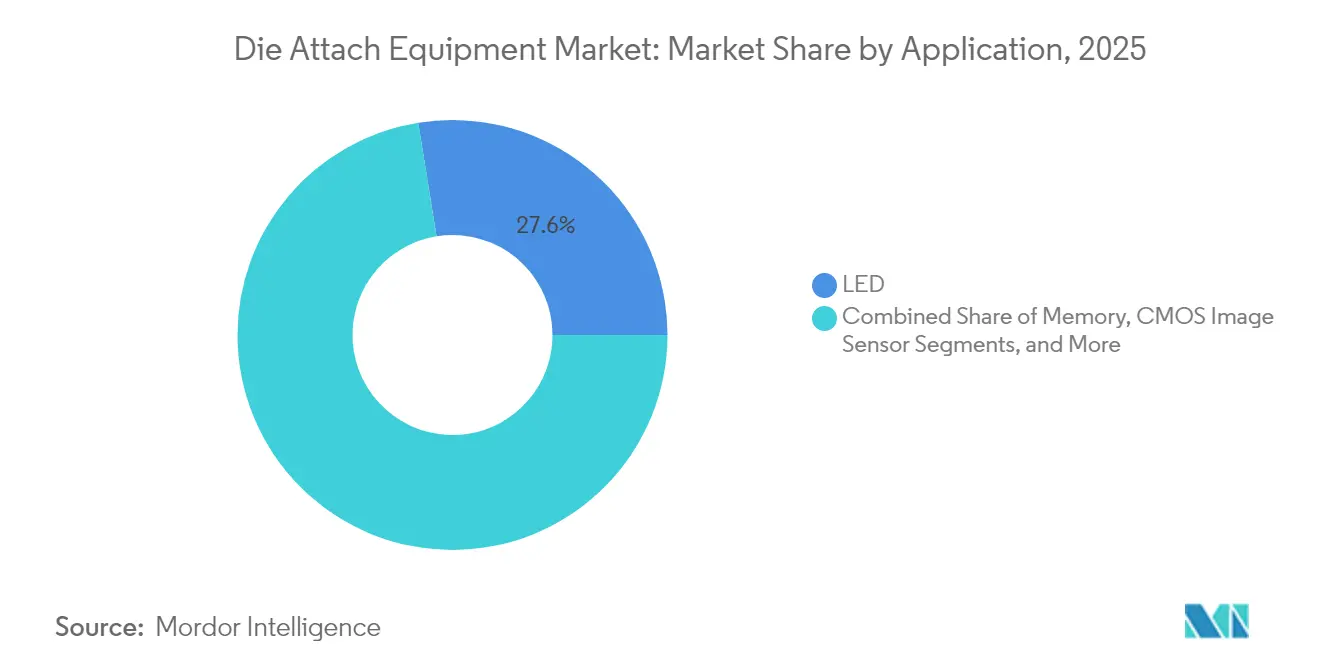

- Par application, la fabrication de LED a contribué à hauteur de 27,55 % de la taille du marché des équipements de fixation de puces en 2025, et l'optoélectronique/photonique progresse à un TCAC de 12,96 % jusqu'en 2031.

- Par secteur d'utilisateur final, l'électronique grand public détenait 32,74 % de la part de marché des équipements de fixation de puces en 2025, tandis que l'automobile et le transport enregistrent le TCAC projeté le plus élevé à 14,02 % entre 2026 et 2031.

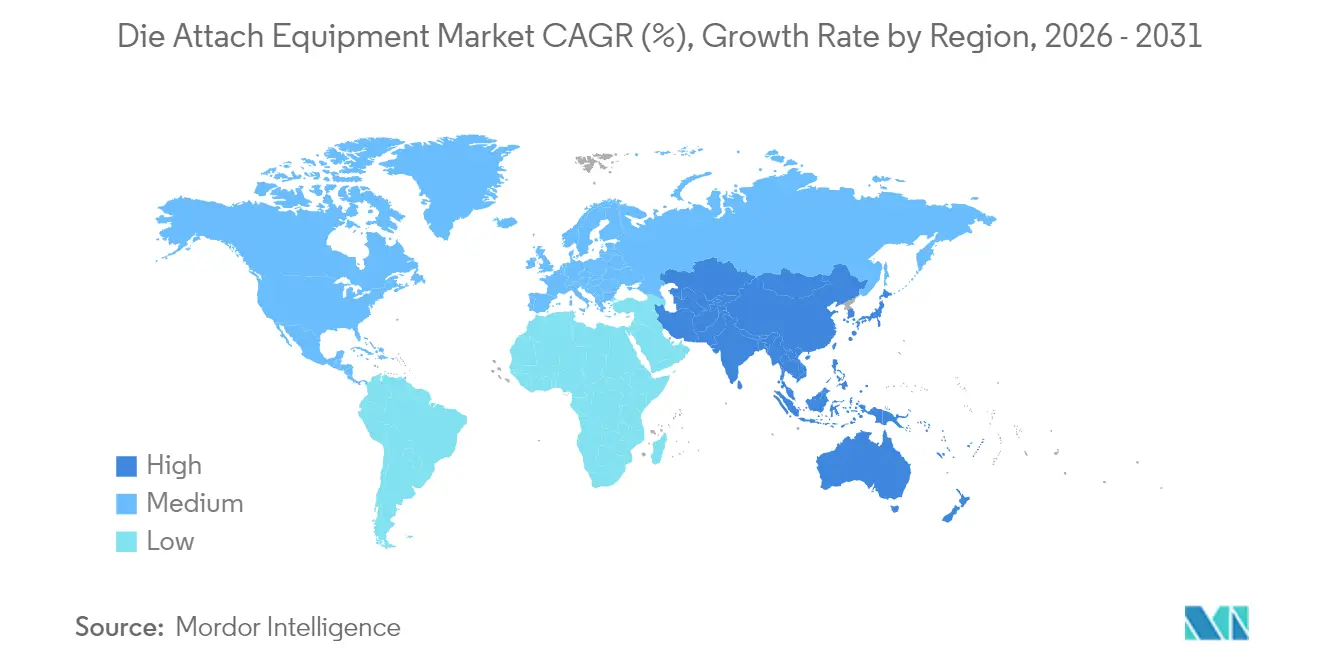

- Par géographie, l'Amérique du Nord a capturé 55,05 % de la taille du marché des équipements de fixation de puces en 2025 ; l'Asie-Pacifique progresse à un TCAC de 13,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de fixation de puces

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la fixation de puces eutectique AuSn dans les modules RF avancés | +1.80% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Prolifération des dispositifs discrets de puissance SiC/GaN dans les onduleurs de véhicules électriques | +2.30% | Cœur Asie-Pacifique, avec des retombées en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Développement des capacités d'affichage mini-/micro-LED en Asie | +1.50% | Asie-Pacifique, particulièrement la Chine, Taïwan, la Corée du Sud | Court terme (≤ 2 ans) |

| Demande d'intégration hétérogène pour les accélérateurs d'IA basés sur les chiplets | +2.10% | Mondial, avec concentration à Taïwan et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales de type CHIPS pour les équipements de fabrication hors des États-Unis | +1.40% | Amérique du Nord, UE, avec extension vers l'Inde et le Japon | Long terme (≥ 4 ans) |

| Transition vers des lignes d'emballage photonique à haute diversité et faible volume | +0.90% | Amérique du Nord et UE, expansion de niche vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la fixation de puces eutectique AuSn dans les modules RF avancés

La liaison eutectique or–étain a regagné en popularité car les charges utiles 5G en ondes millimétriques et satellitaires dissipent des charges thermiques plus élevées que les joints époxy traditionnels ne peuvent supporter. L'alliage 80/20 fond à 280 °C tout en maintenant une conductivité thermique proche de 57 W/mK, permettant des boîtiers hermétiques qui résistent aux cycles thermiques dans les déploiements aérospatiaux et de défense.[1]Palomar Technologies, « Documents techniques et livres électroniques », palomartechnologies.com Les outils à chaleur pulsée confinent l'énergie à la zone de joint et évitent le gauchissement du substrat, qui limitait historiquement l'adoption de l'AuSn sur les cartes laminées de grande taille. Bien que le volume reste modeste, les marges sont attractives et justifient des prix d'équipements premium, car les équipementiers resserrent leurs spécifications de longévité pour les radios à mission critique.

Prolifération des dispositifs discrets de puissance SiC/GaN dans les onduleurs de véhicules électriques

Les commutateurs en carbure de silicium et en nitrure de gallium supportent des températures de jonction supérieures à 200 °C, de sorte que les équipementiers de rang 1 du secteur automobile migrent de l'époxy vers des couches d'argent frittées sous pression qui réduisent la résistance thermique et éliminent les vides.[2]Bozhon Semiconductor, « Série FastStar », bozemi.com Les nouvelles plateformes de fixation de puces intègrent une surveillance de la pression en boucle fermée et des chambres à atmosphère contrôlée qui complètent le frittage en moins de 3 minutes, surpassant les cycles antérieurs de six minutes. Étant donné que les programmes automobiles verrouillent les outillages de production deux ans avant le lancement en série, les fournisseurs d'équipements bénéficient de prises de commandes prévisibles, bien que les vagues d'achat restent synchronisées avec les lancements par année-modèle, entraînant une irrégularité des revenus.

Développement des capacités d'affichage mini-/micro-LED en Asie

Les fabricants d'afficheurs s'orientant vers des rétroéclairages mini-LED à vision directe spécifient une répétabilité de placement plus stricte que 3 µm, contre des tolérances de 7 µm en 2023. Les objectifs de cadences dépassent désormais 70 kUPH pour les réseaux mini-LED, nécessitant des têtes de préhension parallèles et des doubles systèmes de vision haute résolution pour identifier à la volée des puces aussi petites que 50 × 125 µm.[3]ITEC, « Solutions de fixation de puces », itecequipment.com Les fournisseurs proposant un tri optique intégré remportent des contrats car ils éliminent les étapes d'inspection après liaison, réduisant le temps de cycle de deux secondes par module et libérant de l'espace au sol dans les salles blanches à coût élevé.

Demande d'intégration hétérogène pour les accélérateurs d'IA basés sur les chiplets

Les GPU haute performance et les moteurs d'inférence personnalisés migrent vers des architectures à chiplets pour contourner les limites de taille de réticule. Les équipements de fixation de puces doivent donc placer les tuiles de calcul, HBM et E/S avec une tolérance de 1 µm afin que la liaison hybride ultérieure forme des interconnexions Cu–Cu à faible résistance. Les fournisseurs intègrent des algorithmes de vision par apprentissage automatique qui classifient les repères fiduciaires sous un éclairage non uniforme, tandis que les platines à moteur linéaire et palier à air offrent une résolution de pas de 20 nm.[4]Mycronic, « Systèmes de liaison de puces en microélectronique », mycronic.com Les systèmes livrés dans ce créneau affichent des prix de vente moyens supérieurs à 3 millions USD et génèrent des rentes de service car les mises à niveau logicielles prolongent la durée de vie des outils sur plusieurs nœuds de procédé successifs.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Variations dimensionnelles et déséquilibre mécanique lors de la thermo-compression | -1.20% | Mondial, affectant particulièrement l'emballage avancé | Court terme (≤ 2 ans) |

| Ralentissement cyclique des dépenses en capital des capteurs d'image CMOS pour smartphones | -0.80% | Cœur Asie-Pacifique, avec un impact secondaire en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Pénurie de talents pour les ingénieurs d'assemblage ayant une précision de placement inférieure à 5 µm | -0.60% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Exposition de la chaîne d'approvisionnement à la volatilité des prix de l'indium et de l'or | -0.40% | Mondial, avec un impact plus élevé sur les applications sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Variations dimensionnelles et déséquilibre mécanique lors de la thermo-compression

La liaison par thermo-compression expose les substrats à des charges de 300 °C qui déclenchent une dilatation différentielle entre le silicium, les matériaux organiques et les piliers métalliques. Un gauchissement dépassant 400 µm provoque des points de non-contact et dégrade le rendement, en particulier sur les panneaux de 90 × 110 mm. Bien que la métrologie en ligne alimente désormais les corrections de l'axe Z aux têtes de liaison en temps réel, les lois physiques limitent toujours la taille des panneaux et ralentissent les montées en cadence de production. Les utilisateurs font donc tourner des lots plus petits pendant que les fenêtres de procédé se stabilisent, réduisant l'utilisation globale des outils.

Ralentissement cyclique des dépenses en capital des capteurs d'image CMOS pour smartphones

Les expéditions mondiales de smartphones ont chuté de 3,2 % en 2024, incitant les principaux fabricants de capteurs à réduire leurs budgets d'investissement de 15 à 20 % et à reporter les livraisons d'outils.[5]Association des industries des semi-conducteurs, « Mise en œuvre de la loi CHIPS », semiconductors.org Étant donné que les lignes de capteurs d'image CMOS dominent le volume de liaison de puces en Asie de l'Est, les commandes d'équipements ont reculé pendant deux trimestres consécutifs. Une croissance compensatrice émerge des caméras ADAS automobiles, mais ces projets utilisent des démarrages de plaquettes de plus petite taille et ne peuvent pas compenser entièrement la faiblesse du segment des téléphones portables, introduisant une volatilité dans les revenus trimestriels de plusieurs fabricants d'outils.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de bonder : la dynamique des puces à retournement défie la prédominance des bonders de puces

Les bonders de puces ont représenté 61,02 % du chiffre d'affaires 2025 et sont restés le cheval de bataille pour l'emballage par connexion filaire, les empilements de mémoire et les lignes d'électronique grand public optimisées en coût, leur conférant la plus grande part de la taille du marché des équipements de fixation de puces. Les équipementiers apprécient les bibliothèques de procédés matures, le faible coût des consommables et la large familiarité des opérateurs que ces outils offrent. Cependant, les plateformes à puce retournée progressent à un TCAC de 11,35 % à mesure que les interposeurs 2,5D et les flux de type puce sur plaquette sur substrat passent de la phase pilote au volume. De plus en plus, les fabricants sous contrat souhaitent un châssis unique pouvant permuter les têtes d'alimentation afin que les puces eutectiques et les puces retournées à billes en premier transitent sur le même convoyeur. Les fournisseurs d'outils répondent avec des plateaux modulaires dont le changement se complète en moins de 8 minutes.

Les familles de produits hybrides estompent les distinctions entre les types de bonders. La cinématique des platines emprunte désormais aux platines de lithographie, avec des paliers à air et des moteurs linéaires poussant le placement à trois sigma en dessous de 1 µm. Le logiciel orchestre des cellules multi-outils, acheminant les travaux vers le bonder de puces ou la tête à puce retournée selon la largeur de bande et les fenêtres de masque de soudure. Cette flexibilité permet aux clients d'amortir le capital sur des carnets de commandes plus larges, et la stratégie sécurise des contrats de service plus fidélisants pour les équipementiers pivotant vers des revenus récurrents. Il en résulte une concurrence plus serrée à mesure que les fournisseurs émergents courtisent des niches telles que les lasers à semi-conducteurs composés tandis que les acteurs établis protègent leurs parts dans le segment des composants de calcul de base.

Par technique de liaison : la liaison hybride réduit l'écart

Les procédés époxy ont représenté 37,64 % du chiffre d'affaires 2025 grâce à l'accessibilité des matériaux et aux budgets thermiques assouplis qui s'adaptent aux fours traditionnels, ancrant la plus grande portion de la part de marché des équipements de fixation de puces. La distribution puis le placement restent indispensables dans les modules capteurs et de frontal RF où le comblement des vides compense les variations d'épaisseur des puces. Néanmoins, les commandes d'équipements pour la liaison hybride affichent un TCAC de 11,58 % à mesure que les contacts micro-sans-billes cuivre-cuivre dépassent les limites des interposeurs.

Les bonders compatibles avec la liaison hybride intègrent des points de contrôle de planéité au niveau de la plaquette qui vérifient la coplanéité des plots Cu à moins de 30 nm, puis passent au prélèvement et au placement au niveau de la puce sans violer la contrainte de classe 1 en salle blanche. La prise de participation de 2,8 milliards USD d'Applied Materials dans Besi souligne l'intensité capitalistique nécessaire pour maîtriser cette superposition. Pour les utilisateurs, ce changement de cap promet des réductions de latence de signal de 35 ps par saut, se traduisant par une accélération globale de 5 % de l'inférence dans les accélérateurs d'IA. Cependant, les rendements au premier passage restent inférieurs de 200 points de base à ceux de l'époxy, de sorte que l'adoption se concentre sur les dispositifs premium où le coussin de prix de vente moyen absorbe la perte de rendement.

Par application : la photonique occupe le devant de la scène

L'assemblage LED a sécurisé 27,55 % de la demande 2025, profitant du remplacement des rétroéclairages fluorescents et de l'essor de l'éclairage architectural à haute efficacité énergétique. Les têtes de préhension à carrousel haute vitesse qui lient quatre puces par seconde maintiennent le coût par lumen compétitif face à l'OLED. Cependant, les équipements pour l'optoélectronique et la photonique enregistrent un TCAC plus rapide de 12,96 %, captant les budgets d'investissement à mesure que les opérateurs cloud étendent les liaisons fibres 800 G et 1,6 T et que les modules enfichables cohérents migrent vers des portées plus courtes.

L'emballage photonique impose une coplanéité de l'axe Z sous-micronique afin que les axes optiques s'alignent dans un rayon de 0,2 µm, une métrique plus exigeante que l'attachement de plots électriques. Les nouveaux bonders intègrent donc des interféromètres à champ de frange pour l'alignement in situ utilisant un retour optique en direct plutôt que le rejet après liaison. La distribution simultanée d'époxies à faible retrait limite les contraintes sur les vias en silicium traversant le verre, une caractéristique rarement nécessaire dans les modules téléphoniques. Les fournisseurs qui pré-ingénient des nids spécifiques à la photonique et des options de réflectométrie verrouillent tôt leur part d'outils car la mise à niveau de bonders à usage général s'avère prohibitive en coût après le raccordement en salle blanche.

Par secteur d'utilisateur final : la mobilité électrifiée accélère les dépenses

L'électronique grand public a conservé 32,74 % des expéditions 2025, tirant parti de bonders haute capacité entièrement amortis qui supportent des marges d'usine étroites dans la production de smartphones et de tablettes. Néanmoins, les fabricants de véhicules électriques sont sur la bonne voie pour un TCAC de 14,02 % dans les achats d'équipements à mesure que les onduleurs de traction, les chargeurs embarqués et les capteurs de conduite autonome se multiplient. Les bonders à frittage d'argent qui tolèrent des jonctions à 200 °C et 3 000 cycles thermiques sous-tendent cette croissance.

La longue qualification PPAP automobile, qui s'étend sur deux ans, offre aux fournisseurs d'outils une visibilité mais impose une rigueur documentaire qui disqualifie certains entrants plus petits. Les segments industriels et d'énergie fournissent une demande de base pour les variateurs de moteurs et les onduleurs solaires, tandis que les télécommunications et les datacom maintiennent des commandes incrémentielles pour les radios 5G et les commutateurs de centres de données. Les programmes aérospatiaux, bien que de niche, paient des primes pour les modules de procédé AuSn hermétiques qui survivent aux rayonnements de protons dans les constellations en orbite terrestre basse. Collectivement, ces niches aident à amortir les fournisseurs contre les creux du segment smartphones qui affectent périodiquement les lignes OSAT asiatiques.

Analyse géographique

L'Amérique du Nord a contrôlé 55,05 % du chiffre d'affaires 2025, tirant parti des subventions de 52 milliards USD de la loi CHIPS qui réorientent les budgets d'outils vers les usines domestiques. Les principaux pôles d'outils se situent en Californie et en Arizona, où les ingénieurs de procédés se trouvent à proximité des équipes de conception d'Intel, Nvidia et AMD. Couplée à des contrats de défense solides qui favorisent l'assemblage sur le sol américain, cette dynamique maintient les bonders hybrides à prix premium réservés jusqu'en 2026. Les subventions pour l'énergie propre encouragent également les lignes régionales de modules SiC, ajoutant une attraction d'équipements fiable en dehors des circuits traditionnels des microprocesseurs.

L'Europe suit à un rythme stable, soutenue par l'expansion d'Infineon et STMicroelectronics dans des usines pilotes à large bande interdite en Allemagne et en Italie. Les équipementiers automobiles ancrent les courbes de demande, notamment à mesure que les mandats d'émissions de l'UE se resserrent et que les efficacités des onduleurs deviennent des critères d'achat pour les gestionnaires de flotte. Bien que la fabrication en volume migre parfois vers des partenaires OSAT asiatiques, les montées en capacité initiales se produisent à l'échelle nationale afin que les équipes qualité puissent itérer plus rapidement. Ce prototypage localisé préserve une portion des commandes d'outils de liaison au sein du bloc et assure la conformité avec les futurs cadres d'audit carbone envisagés dans le cadre du Pacte vert.

L'Asie-Pacifique affiche le TCAC le plus rapide à 13,31 % jusqu'en 2031, alors que TSMC de Taïwan investit plus de 10 milliards USD par an dans les lignes CoWoS et SoIC au service des puces d'IA. Les géants de la mémoire sud-coréens ajoutent des capacités à puce retournée pour emballer la HBM de prochaine génération, tandis que les banques politiques chinoises accordent des prêts à faible intérêt qui financent des bonders d'origine nationale lorsque les licences d'exportation sont bloquées. Malgré les vents contraires liés à la propriété intellectuelle, plusieurs équipementiers locaux reproduisent les fonctionnalités de bonders de puces traditionnels et proposent des conditions de service agressives, intensifiant la concurrence par les prix. La densité des fabricants sous contrat dans la région réduit les délais de réponse, permettant une diffusion rapide des ajustements de procédé au sein des partenaires de l'écosystème.

Paysage concurrentiel

Les acteurs établis du secteur, ASM Pacific Technology, MicroAssembly Technologies et Besi, occupent toujours le haut des tableaux de chiffre d'affaires grâce à de larges portefeuilles couvrant les stations de connexion filaire, à puce retournée et de liaison hybride. Chaque fournisseur propose des suites logicielles unifiées qui standardisent la gestion des recettes, permettant aux fabricants sous contrat de déplacer la main-d'œuvre entre les lignes CMS et d'emballage sans formation supplémentaire. Cependant, le marché des équipements de fixation de puces n'est pas statique ; des innovateurs de niveau intermédiaire comme Mycronic et Palomar Technologies remportent des créneaux de conception là où la précision sub-micronique prime sur le débit unitaire. Leurs plateformes utilisent des paliers à air et un contrôle de dilatation thermique en boucle fermée empruntés à l'usinage aérospatial, les positionnant dans des secteurs à marges plus élevées.

Les alliances stratégiques reconfigurent les parts de marché. La participation de 9 % d'Applied Materials dans Besi injecte le savoir-faire en procédés frontaux dans l'assemblage en fond de chaîne, produisant un flux intégré qui conduit les plaquettes directement du polissage mécano-chimique vers la liaison hybride au niveau de la puce. Les challengers chinois tels que Bozhon Semiconductor séduisent les acheteurs sensibles aux coûts avec des unités de précision intermédiaire à 3 000 UPH qui sous-cotent les prix étrangers de 20 %, érodant le volume à l'entrée de gamme et contraignant les acteurs établis à se différencier.

Les acteurs de niche se concentrent sur la photonique et les semi-conducteurs composés. SUSS MicroTec adapte les têtes de liaison pour les puces laser InP de 2 × 3 mm qui alimentent l'optique co-emballée, tandis que le modèle 3880-II de Palomar adopte l'eutectique à chaleur pulsée pour les composants RF de qualité défense. Étant donné que ces applications affichent des prix de vente moyens élevés, même des volumes d'expédition à un seul chiffre ont un impact significatif sur la composition des revenus. La résilience de la chaîne d'approvisionnement influence également le choix des fournisseurs ; les clients scrutent désormais l'origine des nomenclatures pour minimiser l'exposition aux sanctions. Les fabricants d'outils capables d'approvisionner en plusieurs sources les moteurs linéaires et les modules de vision bénéficient d'une préférence à l'achat, accélérant une redistribution progressive des parts vers les entreprises disposant de pipelines de composants diversifiés.

Leaders du secteur des équipements de fixation de puces

Palomar Technologies, Inc.

Shinkawa Ltd.

MicroAssembly Technologies, Ltd.

ASM Pacific Technology Limited

Be Semiconductor Industries N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Applied Materials a acquis une participation de 9 % dans BE Semiconductor Industries pour 2,8 milliards USD afin d'accélérer les solutions de liaison hybride.

- Janvier 2025 : Mycronic a lancé le bonder de puces haute vitesse MRSI-LEAP avec une précision de placement de 1 µm destiné aux modules optiques d'IA.

- Janvier 2025 : Micross a finalisé l'acquisition d'Integra Technologies, renforçant les capacités OSAT aux États-Unis.

Périmètre du rapport mondial sur le marché des équipements de fixation de puces

La fixation de puces ou la liaison de puces est un procédé consistant à fixer une puce semi-conductrice sur un boîtier, un substrat tel qu'une carte PCB, ou une autre puce. L'offre d'équipements de fixation de puces comprend des bonders multi-puces pour l'emballage avancé via des techniques de marché telles que l'époxy, les bonders à soudure douce, etc., pour diverses applications telles que la mémoire, les RF et MEMS, les LED, etc.

Le marché des équipements de fixation de puces est segmenté par type (bonder de puces, bonder à puce retournée), technique de liaison (époxy, eutectique, soudure douce, liaison hybride), application (mémoire, RF et MEMS, LED, capteur d'image CMOS, logique, optoélectronique/photonique) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique).

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Bonder de puces |

| Bonder à puce retournée |

| Époxy |

| Eutectique |

| Soudure douce |

| Liaison hybride |

| Autres techniques de liaison |

| Mémoire |

| RF et MEMS |

| LED |

| Capteur d'image CMOS |

| Logique |

| Optoélectronique / Photonique |

| Autres applications |

| Électronique grand public |

| Automobile et transport |

| Industrie et énergie |

| Télécommunications et datacom |

| Aérospatiale et défense |

| Santé et sciences de la vie |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

| Par type de bonder | Bonder de puces | ||

| Bonder à puce retournée | |||

| Par technique de liaison | Époxy | ||

| Eutectique | |||

| Soudure douce | |||

| Liaison hybride | |||

| Autres techniques de liaison | |||

| Par application | Mémoire | ||

| RF et MEMS | |||

| LED | |||

| Capteur d'image CMOS | |||

| Logique | |||

| Optoélectronique / Photonique | |||

| Autres applications | |||

| Par secteur d'utilisateur final | Électronique grand public | ||

| Automobile et transport | |||

| Industrie et énergie | |||

| Télécommunications et datacom | |||

| Aérospatiale et défense | |||

| Santé et sciences de la vie | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché des équipements de fixation de puces d'ici 2031 ?

Il devrait atteindre 3,49 milliards USD, reflétant un TCAC de 10,36 % à partir de 2026.

Quel type de bonder connaît la croissance la plus rapide ?

Les bonders à puce retournée progressent à un TCAC de 11,35 % grâce à l'adoption croissante dans l'emballage avancé.

Pourquoi la liaison hybride gagne-t-elle du terrain ?

Les accélérateurs d'IA basés sur les chiplets nécessitent des connexions cuivre-cuivre que la liaison hybride fournit, entraînant un TCAC de 11,58 % dans la demande d'équipements.

Quelle est la part de l'Amérique du Nord dans le chiffre d'affaires des équipements de fixation de puces ?

La région a représenté 55,05 % des dépenses 2025, portée par les incitations de la loi CHIPS et la R&D en emballage avancé.

Quel secteur d'utilisateur final affiche la croissance la plus élevée ?

L'automobile et le transport arrivent en tête avec un TCAC de 14,02 % à mesure que l'électronique de puissance pour véhicules électriques et les systèmes autonomes se développent.

Quel défi technique limite les rendements de la liaison par thermo-compression ?

La dilatation thermique différentielle provoque le gauchissement des substrats et des microfissures lorsque les températures atteignent 300 °C, réduisant les rendements dans les formats de grands panneaux.

Dernière mise à jour de la page le: