Taille et part du marché canadien des emballages en carton ondulé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

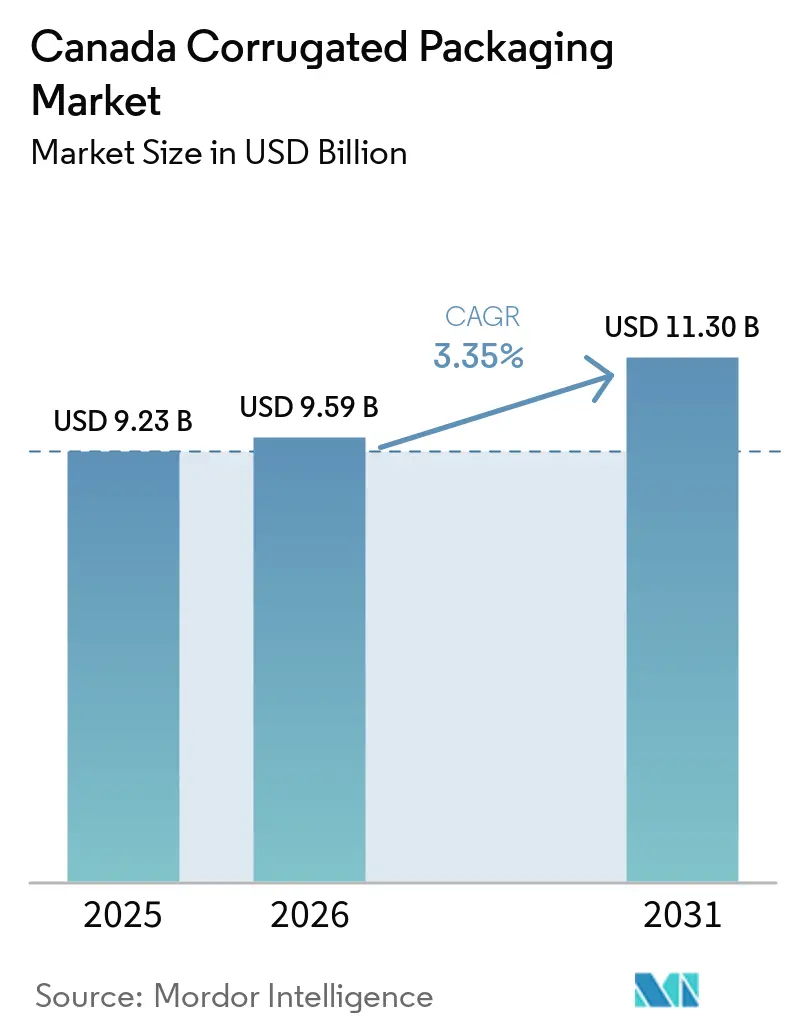

| Taille du marché de l'année de base (2025) | 9.23 Milliards de dollars |

| Taille du Marché (2026) | 9.59 Milliards de dollars |

| Taille du Marché (2031) | 11.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des emballages en carton ondulé par Mordor Intelligence

La taille du marché canadien des boîtes en carton ondulé est projetée à 9,23 milliards USD en 2025, 9,59 milliards USD en 2026, et devrait atteindre 11,30 milliards USD d'ici 2031, avec un TCAC de 3,35 % de 2026 à 2031. La dynamique de la demande provient principalement de la croissance des colis du commerce électronique, des règles provinciales de responsabilité élargie des producteurs (REP) qui favorisent les formats à base de fibres, et d'une rationalisation soutenue des capacités qui soutient la discipline tarifaire. Les transformateurs capables de fournir une vérification du contenu recyclé, une impression numérique en petites séries et une automatisation du dimensionnement optimal gagnent des parts de marché à mesure que les détaillants fragmentent leurs unités de gestion des stocks et que les propriétaires de marques recherchent des solutions de conformité. Dans le même temps, la volatilité des coûts du papier couverture et les défis logistiques hivernaux continuent de comprimer les marges des producteurs sans approvisionnement intégré en fibres. L'intensité concurrentielle reste modérée car les trois plus grands acteurs intégrés contrôlent encore près de la moitié des expéditions nationales, mais des opportunités de niche persistent pour les transformateurs régionaux offrant agilité, automatisation et services de conseil en matière de REP.

Principaux enseignements du rapport

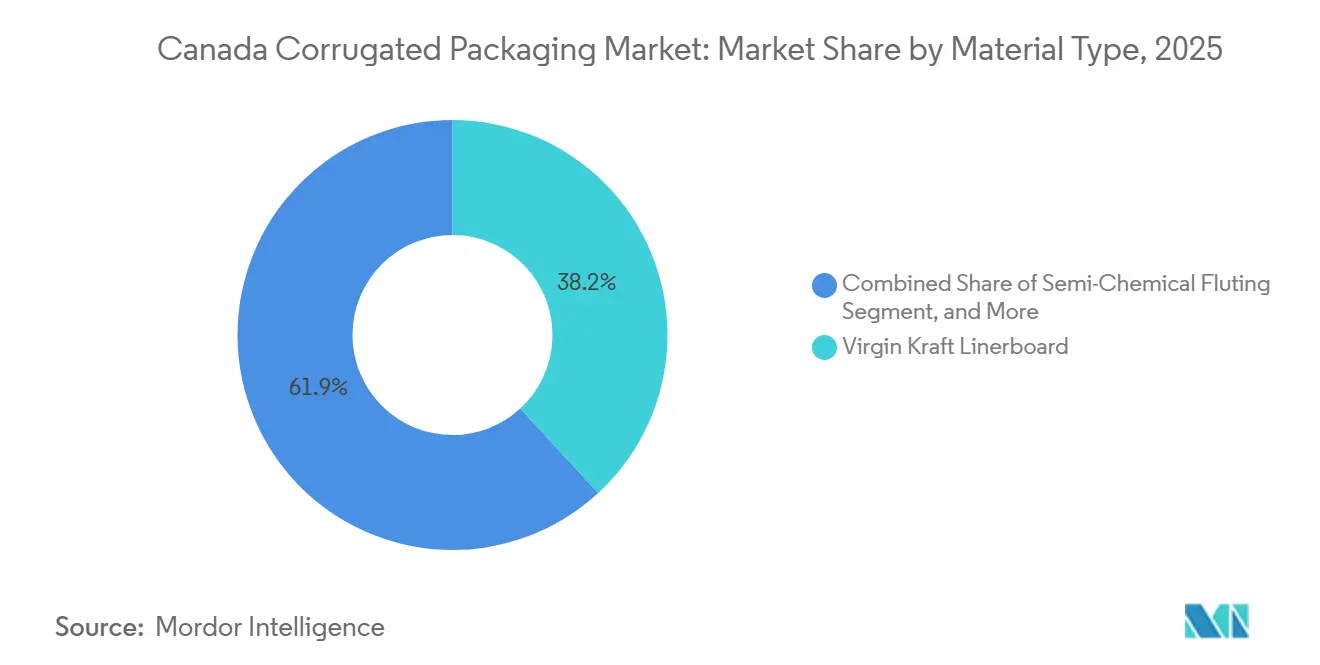

- Par type de matériau, le segment du papier kraft vierge pour couverture a capturé 38,15 % de la part du marché canadien des emballages en carton ondulé en 2025.

- Par type de cannelure, la taille du marché canadien des emballages en carton ondulé pour la cannelure A devrait croître à un TCAC de 4,23 % jusqu'en 2031.

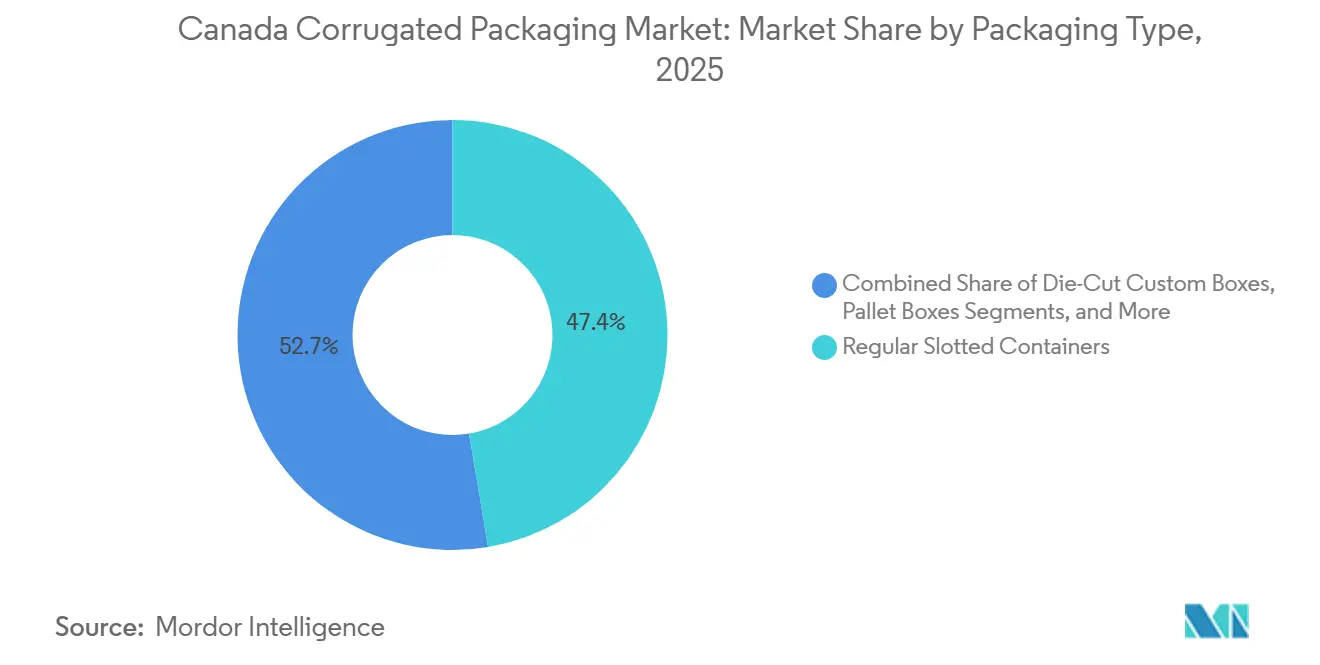

- Par type d'emballage, le segment des boîtes à fentes régulières a capturé 47,35 % de la part du marché canadien des emballages en carton ondulé en 2025.

- Par type de paroi, la taille du marché canadien des emballages en carton ondulé pour la triple paroi devrait croître à un TCAC de 4,63 % jusqu'en 2031.

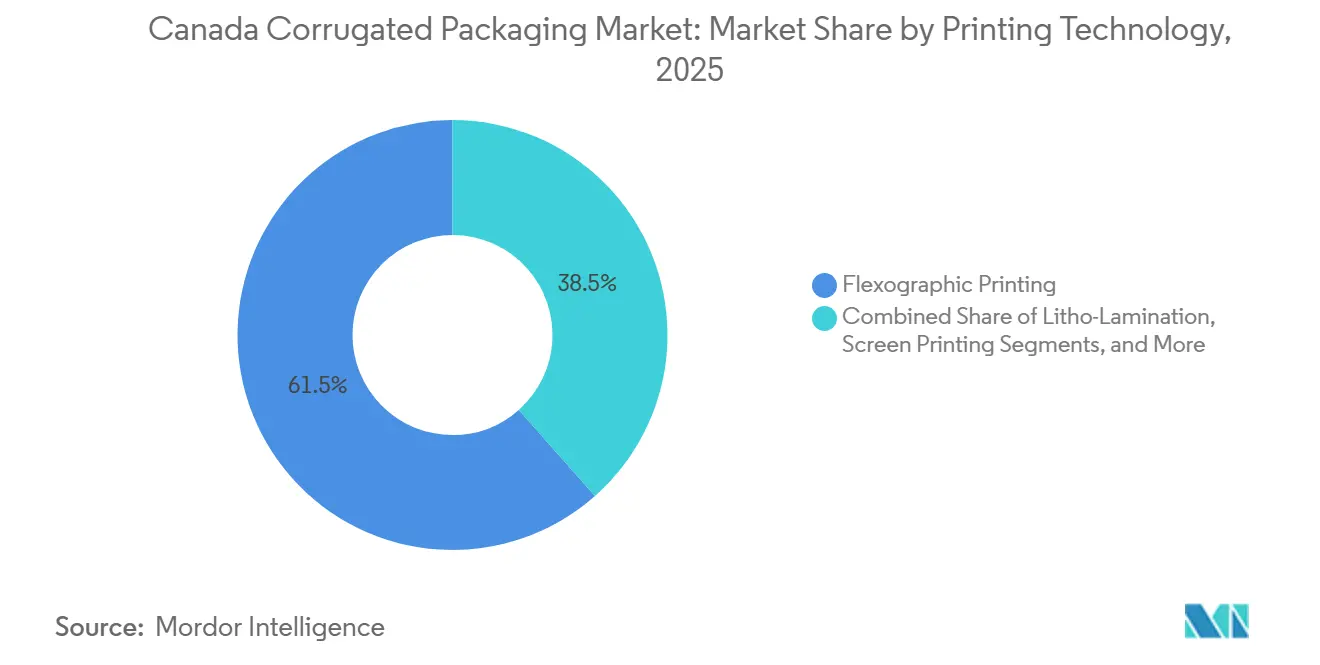

- Par technologie d'impression, le segment de l'impression flexographique a capturé 61,53 % de la part du marché canadien des emballages en carton ondulé en 2025.

- Par secteur d'utilisation final, la taille du marché canadien des emballages en carton ondulé pour les centres de traitement des commandes du commerce électronique devrait croître à un TCAC de 4,68 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché canadien des emballages en carton ondulé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération de la croissance du commerce électronique et de la logistique directe au consommateur | +1.2% | National, concentré en Ontario, au Québec et en Colombie-Britannique | Court terme (≤ 2 ans) |

| Transition vers des emballages durables portée par les règles fédérales et provinciales de REP | +0.8% | National, avec application anticipée au Québec, en Ontario, en Alberta | Moyen terme (2 à 4 ans) |

| Expansion de la capacité de fabrication des aliments transformés et des boissons | +0.6% | National, plus forte en Ontario, au Québec | Moyen terme (2 à 4 ans) |

| Adoption croissante de l'impression numérique pour les emballages prêts à la vente et les abonnements | +0.4% | National, premiers adoptants en Ontario, en Colombie-Britannique | Court terme (≤ 2 ans) |

| Investissements dans l'automatisation des boîtes à la demande et au dimensionnement optimal par les transformateurs canadiens | +0.3% | National, concentré dans les principaux pôles manufacturiers | Moyen terme (2 à 4 ans) |

| Croissance des exportations en chaîne du froid nécessitant des formats en carton ondulé résistants à l'humidité | +0.2% | National, corridors d'exportation vers les États-Unis, l'Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la croissance du commerce électronique et de la logistique directe au consommateur

Les ventes au détail en ligne ont atteint 73,7 milliards CAD (55,28 milliards USD) en 2025, représentant 6,1 % du commerce de détail total. Les centres de traitement des commandes exigent des boîtes plus légères et au dimensionnement optimal qui réduisent les frais de poids volumétrique, ce qui pousse les constructions en cannelure B, E et micro-cannelure vers une utilisation courante. L'atténuation des dommages aux colis est un autre catalyseur, car les cannelures plus épaisses réduisent les taux de retour, un indicateur important pour les détaillants confrontés à des budgets de logistique inverse plus serrés. Le besoin de rapidité a orienté les transformateurs vers des lignes automatisées d'érection de caisses qui passent d'une unité de gestion des stocks à l'autre en quelques secondes. À mesure que la pénétration du commerce électronique progresse chaque mois, même les marques conservatrices révisent leurs conceptions structurelles de boîtes pour réduire le rembourrage et améliorer l'expérience de déballage, garantissant ainsi une trajectoire de croissance pluriannuelle pour le marché canadien des boîtes en carton ondulé.

Transition vers des emballages durables portée par les règles fédérales et provinciales de REP

Le projet de loi 81 du Québec et des programmes similaires dans neuf autres provinces imposent des seuils minimaux de contenu recyclé, une modulation des redevances et des interdictions de matériaux qui influencent directement le choix des matériaux. L'organisme de réglementation de l'Ontario a infligé des amendes de 2,78 millions CAD (2,09 millions USD) aux producteurs non conformes en 2025, signalant un passage décisif d'une application consultative à une application punitive. Le déploiement progressif de la REP en Alberta ajoute d'autres niveaux de conformité d'ici 2026, comprimant les délais pour les transformateurs et les propriétaires de marques afin de respecter les objectifs de déclaration et de contenu recyclé. La déclaration au Registre fédéral des plastiques chevauche ces règles, augmentant la complexité administrative mais élevant également les emballages à base de fibres comme voie de conformité évidente. Les transformateurs disposant d'une documentation sur le contenu post-consommation et d'une certification de la chaîne de traçabilité détiennent désormais un avantage concurrentiel sur le marché canadien des boîtes en carton ondulé.

Expansion de la capacité de fabrication des aliments transformés et des boissons

La transformation des aliments et des boissons a généré 116 milliards CAD (87 milliards USD) de ventes en 2024, avec la viande, les produits laitiers et la boulangerie représentant à eux seuls 55,8 milliards CAD (41,9 milliards USD). Les transformateurs orientés vers l'exportation expédient 33,8 milliards CAD (25,35 milliards USD) d'aliments de consommation, dont la plupart sont expédiés vers les États-Unis, stimulant ainsi la demande de caisses d'exportation à double et triple paroi résistant à l'humidité et à la compression. Des fonds gouvernementaux de 200 millions CAD (150 millions USD) soutiennent les usines régionales qui préfèrent un approvisionnement flexible en boîtes à petites séries. Étant donné que l'Ontario et le Québec représentent plus de 85 % de la production alimentaire nationale, les transformateurs proches du corridor Toronto-Montréal bénéficient de charges de base stables et d'opportunités d'intégrer des graphismes répondant aux exigences d'étiquetage bilingue. Tous ces facteurs renforcent la croissance des volumes et la stabilité des marges pour le marché canadien des boîtes en carton ondulé.

Adoption croissante de l'impression numérique pour les emballages prêts à la vente et les abonnements

L'installation de la presse Domino X630i par Planet Group en février 2026 a mis en évidence une transition vers des flux de travail sans clichés qui réduisent le temps de préparation et permettent des designs variables.[1]Domino Printing Sciences, "Planet Group étend ses capacités d'impression numérique sur carton ondulé," domino-printing.com Neuf presses HP Indigo sur les sites canadiens d'ePac étendent des capacités similaires aux emballages souples, élevant les attentes des clients en matière de carton ondulé. L'impression numérique à jet d'encre permet des variantes linguistiques régionales, des graphismes en édition limitée et un codage sérialisé sans interrompre les lignes à grande vitesse, ce qui est essentiel alors que les détaillants réduisent leurs fenêtres de réapprovisionnement. Bien que la flexographie reste économique sur des volumes de millions de mètres carrés, la part du numérique s'étend rapidement car la prolifération des unités de gestion des stocks se poursuit sans relâche. À mesure que les propriétaires de marques pilotent davantage de programmes directs au consommateur, les transformateurs dotés de capacités numériques sécuriseront ces contrats à marges plus élevées et à délais rapides sur le marché canadien des boîtes en carton ondulé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du papier kraft pour couverture et des fibres récupérées | -0.6% | National, avec exposition aux dynamiques de prix nord-américaines | Court terme (≤ 2 ans) |

| Concurrence des pochettes postales souples en plastique et des enveloppes en polyéthylène | -0.3% | National, concentré dans les segments du commerce électronique et des abonnements | Moyen terme (2 à 4 ans) |

| Sensibilité à l'humidité lors de la logistique hivernale et des temps d'attente portuaires | -0.2% | National, aiguë dans les provinces de l'Atlantique et les corridors d'exportation du Pacifique | Court terme (≤ 2 ans) |

| Goulots d'étranglement ferroviaires et pénuries de main-d'œuvre augmentant le risque de transit et les coûts | -0.4% | National, plus sévère dans les provinces de l'Ouest et les zones rurales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du papier kraft pour couverture et des fibres récupérées

Les producteurs ont annoncé une hausse du prix du papier couverture de 70 USD par tonne, effective en mars 2026, après trois augmentations de 40 USD entre 2024 et 2025, reflétant une offre tendue suite à la fermeture de Red River et d'autres usines. Les matières premières de vieux cartons ondulés ont atteint en moyenne 45 USD par tonne courte en janvier 2026, mais les exportations vers l'Asie du Sud-Est maintiennent les stocks à un niveau bas, en particulier pour les usines sans collecte captive. Étant donné que plus d'un million de tonnes de carton canadien traversent chaque année vers les États-Unis, les transformateurs nationaux ne peuvent pas répercuter entièrement les hausses de coûts sur les acheteurs disposant d'options d'approvisionnement américaines. Les petites usines liées aux marchés de fibres au comptant subissent la pression la plus forte, érodant leur capacité à investir dans l'automatisation ou la conformité à la REP. Les fluctuations de coûts à court terme limitent donc la visibilité des prix et la planification des investissements sur le marché canadien des boîtes en carton ondulé.

Goulots d'étranglement ferroviaires et pénuries de main-d'œuvre augmentant le risque de transit et les coûts

Les entreprises manufacturières ont signalé des pénuries de main-d'œuvre attendues de 27,5 % pour début 2026, avec 33,3 % citant le recrutement de travailleurs qualifiés comme principal obstacle. Les postes vacants de chauffeurs de camion se sont assouplis, mais les salaires ont grimpé à 27,10 CAD (20,33 USD) par heure, gonflant les tarifs de fret sur les chargements de carton ondulé à faible valeur et grand volume.[2]Kruger Packaging, "Projet de transformation de Kruger Packaging à Place Turcot," paper-world.com Les transformateurs ruraux sont touchés de manière disproportionnée, car 25,1 % s'attendent à une hausse des coûts de transport, contre 17,5 % parmi leurs homologues urbains. Les interruptions du service ferroviaire pendant les saisons de pointe des céréales et de l'énergie retardent davantage les livraisons de carton, obligeant les usines à augmenter leurs stocks de sécurité ou à payer des tarifs intermodaux premium. Les temps d'attente hivernaux dans les ports de Vancouver et Halifax augmentent le risque d'humidité pour les boîtes d'exportation, à moins que les expéditeurs n'optent pour des boîtes à triple paroi plus lourdes, ce qui augmente l'utilisation des fibres et les coûts. L'effet combiné comprime les marges bénéficiaires et l'appétit pour l'investissement sur le marché canadien des boîtes en carton ondulé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le papier kraft vierge reste en tête alors que les mandats de recyclage approchent

Le papier kraft vierge représentait 38,15 % du volume de 2025 et reste la référence de performance pour les caisses d'exportation, mais les seuils de contenu recyclé imminents en vertu du projet de loi 81 stimulent la demande d'alternatives post-consommation certifiées. Le papier couverture recyclé représente désormais le principal concurrent, soutenu par la conversion de l'usine Place Turcot de Kruger à 100 % de kraft saturant recyclé pour 22,5 millions USD.[3]Scotia Investments Limited, "Maritime Paper Dartmouth : Célébration d'un investissement en capital," scotiainvestments.ca Le médium ondulé et les qualités semi-chimiques approvisionnent les applications sensibles aux coûts, tandis que les cartons spéciaux répondent aux besoins de niche en matière de barrière à l'humidité.

La part du marché canadien des boîtes en carton ondulé pour les qualités vierges diminuera légèrement, même si les tonnes absolues augmentent avec la croissance globale du marché. Les stratégies d'approvisionnement en fibres évoluent vers des contrats à long terme de papier récupéré pour sécuriser l'approvisionnement avant que les exportations de vieux cartons ondulés n'érodent la disponibilité nationale. Les annonces des usines indiquent un équilibre entre la stabilisation des prix et les engagements en matière d'économie circulaire. Les transformateurs qui se couvrent avec des recettes de fibres mixtes peuvent atténuer l'impact des hausses de prix du papier couverture de 70 USD par tonne, mais seuls ceux disposant de protocoles robustes de ségrégation et de test peuvent garantir la conformité lors de plusieurs audits de REP.

Par type de cannelure : les besoins en amortissement stimulent le renouveau de la cannelure A

La part de 27,39 % de la cannelure C souligne son utilité pour la distribution au détail, mais les transporteurs de colis stimulent une renaissance à contre-courant pour la cannelure A, désormais la conception à la croissance la plus rapide avec un TCAC de 4,23 % jusqu'en 2031. Les cannelures B et E prospèrent dans les kits d'abonnement et les plateaux prêts à la vente car leurs profils plus minces acceptent des graphismes haute définition sans sacrifier la résistance à l'empilement. La cannelure F reste une niche mais gagne en notoriété à mesure que les marques cosmétiques et technologiques recherchent des expériences de déballage premium.

La taille du marché canadien des boîtes en carton ondulé pour les micro-cannelures s'étend à mesure que les ingénieurs d'emballage optimisent simultanément le poids volumétrique et l'esthétique. Les transformateurs qui installent des onduleuses à double profil peuvent passer de la cannelure C à la cannelure E en quelques minutes, améliorant l'utilisation des actifs et desservant à la fois les canaux de vente au détail et de colis à partir d'une seule ligne. Les analyses des taux de dommages des principaux centres de traitement des commandes montrent des réductions significatives lorsque les marchandises fragiles passent des boîtes à cannelure C aux boîtes à cannelure A, justifiant l'augmentation marginale des fibres. Par conséquent, le paysage des cannelures se fragmente, créant des propositions de valeur différenciées plutôt qu'une courbe de coût unique.

Par type d'emballage : les boîtes à fentes régulières restent le cheval de bataille

Les boîtes à fentes régulières (RSC) détenaient une part de 47,35 % en 2025 et affichaient un TCAC de 5,03 %, prouvant que la standardisation et l'automatisation l'emportent encore sur la plupart des alternatives. Les boîtes personnalisées découpées à l'emporte-pièce suivent avec la croissance relative la plus élevée car les détaillants veulent des designs prêts à la vente qui servent également de présentoirs. Les boîtes pliantes, les boîtes palettes et les présentoirs de point de vente remplissent des rôles spécialisés mais sont remplacés par des variantes de boîtes à fentes régulières intégrant des panneaux détachables et des fonctions d'ouverture facile.

Au sein du marché canadien des boîtes en carton ondulé, les investissements dans des colleuses de boîtes à fentes régulières à grande vitesse portent rapidement leurs fruits car les volumes de commandes du commerce électronique restent volatils mais orientés à la hausse. À l'inverse, l'adoption des boîtes découpées à l'emporte-pièce repose sur l'économie de l'impression numérique : l'élimination des frais d'outillage transforme des petites séries autrefois prohibitives en dépenses marketing viables. Les transformateurs capables des deux plateformes peuvent adapter leur capacité vers la combinaison qui maximise le temps de fonctionnement, maintenant des marges résilientes malgré les fluctuations des prix des intrants.

Par type de paroi : la triple paroi progresse grâce à la croissance des exportations et de la chaîne du froid

La simple paroi a capturé 55,38 % des expéditions de 2025, mais la triple paroi a progressé le plus rapidement avec un TCAC de 4,63 % car les aliments surgelés, les exportations de viande et les marchandises industrielles lourdes nécessitaient une résistance supérieure à l'humidité et à l'écrasement. La double paroi se situe entre les deux, souvent choisie pour les appareils électroménagers et l'électronique, où la résistance à l'empilement l'emporte sur les pénalités de poids. La simple face reste un emballage protecteur pour les articles irréguliers plutôt qu'un conteneur d'expédition.

La part du marché canadien des boîtes en carton ondulé s'oriente donc progressivement vers les cartons multi-parois, en particulier dans les corridors alimentant les centres de distribution américains et asiatiques. Alors que les exportateurs visent des métriques zéro dommage, les designs à triple paroi deviennent une assurance contre l'humidité et les mauvaises manipulations sur des trajets de transit plus longs. Cependant, les hausses des coûts des fibres pourraient ralentir la pénétration si les transformateurs ne peuvent pas compenser les augmentations de grammage par des couvertures plus légères ou un contenu recyclé plus élevé.

Par technologie d'impression : la flexographie domine, le numérique progresse rapidement

L'impression flexographique représentait 61,53 % du volume en 2025, avec une vitesse inégalée sur les unités de gestion des stocks à longues séries. L'impression numérique à jet d'encre, bien que ne représentant qu'une fraction de la production totale, a enregistré un TCAC de 5,12 %, car des installations comme la X630i de Planet Group valident l'économie commerciale des séries inférieures à 10 000 boîtes. Les flux de travail litho-laminés et hybrides servent les graphismes de vente au détail premium où les revêtements tactiles rehaussent l'attrait en rayon. L'installation en février 2026 par Planet Group d'une presse numérique Domino X630i dans son établissement Hughes Decorr à Concord, en Ontario, illustre le pivot du secteur vers des flux de travail sans clichés qui permettent le prototypage rapide, la répétition cohérente des couleurs et la livraison rapide des commandes répétées, des capacités qui s'alignent sur la demande des propriétaires de marques en matière d'agilité et de personnalisation.

La litho-lamination offre des graphismes supérieurs pour les applications premium mais s'accompagne d'un surcoût et de délais plus longs, limitant son utilisation aux emballages prêts à la vente de grande valeur et aux promotions saisonnières, tandis que la sérigraphie sert des applications de niche, telles que les vernis tactiles et les revêtements spéciaux qui différencient les produits en rayon. La convergence du numérique et de la flexographie dans des flux de travail hybrides émerge comme une réponse stratégique, permettant aux transformateurs d'imprimer des données variables et des versions numériquement tout en maintenant la vitesse et l'avantage de coût de la flexographie pour les graphismes de base et les couleurs unies.

Par secteur d'utilisation final : les produits frais dominent le volume, le traitement des commandes mène la croissance

Les aliments frais et les produits agricoles ont consommé 38,63 % du tonnage de 2025, reflétant la dépendance de l'agriculture aux boîtes ventilées et tolérantes à l'humidité. Les centres de traitement des commandes du commerce électronique, bien que plus petits en volume absolu, ont affiché le TCAC le plus élevé de 4,68 % à mesure que la pénétration en ligne progressait mois après mois. Les aliments transformés, les boissons, l'électronique, les soins personnels et les produits pharmaceutiques complètent la demande mais présentent des besoins divergents en matière de qualité d'impression et d'étiquetage réglementaire. La taille du marché canadien des boîtes en carton ondulé liée aux produits agricoles est mature, tandis que le traitement des commandes continue d'accélérer avec chaque gain de point de pourcentage dans le commerce de détail numérique.

Parce que les retours sont coûteux, les opérateurs de traitement des commandes privilégient les solutions d'amortissement premium, contribuant à intégrer les formats à cannelure plus haute et multi-parois dans les opérations de colis courantes. Pendant ce temps, les règles d'emballage bilingue poussent les marques de soins personnels et pharmaceutiques vers des graphismes numériques ou litho-laminés qui maintiennent la clarté à travers les provinces. Les produits électriques, les soins personnels et cosmétiques, et les produits pharmaceutiques sont plus petits en volume mais commandent des prix premium pour les découpes personnalisées à l'emporte-pièce, l'impression haute qualité et la conformité à l'étiquetage réglementaire, créant des opportunités pour les transformateurs offrant des capacités spécialisées et des délais rapides.

Analyse géographique

L'Ontario et le Québec dominent le marché canadien des boîtes en carton ondulé, soutenus par 394,6 milliards CAD (295,95 milliards USD) de revenus manufacturiers combinés en 2023 et plus de 85 % des ventes nationales de transformation alimentaire. Le dense corridor Toronto-Montréal accueille la majorité de la capacité de transformation et bénéficie de la proximité des détaillants nationaux et des routes d'exportation vers les États-Unis. La Colombie-Britannique, avec 13,9 % des revenus du commerce de détail, dessert les voies d'exportation du Pacifique, tandis que la part de 12,7 % de l'Alberta est ancrée dans l'agriculture, l'énergie et les obligations de REP progressives de la province qui stimulent la demande de contenu recyclé.

Le Canada atlantique a une base plus petite, mais le soutien de l'État a permis la mise à niveau des équipements de Maritime Paper pour 14,1 millions USD, démontrant la volonté du gouvernement de sécuriser l'approvisionnement régional.[4]Statistique Canada, "Les coûts des intrants et de transport, les problèmes de main-d'œuvre parmi les vents contraires pour les entreprises rurales," statcan.gc.ca La modernisation potentielle de l'usine de Corner Brook de Kruger à hauteur de 700 millions CAD (525 millions USD) consoliderait davantage la capacité à Terre-Neuve-et-Labrador, assurant l'approvisionnement en fibres pour les marchés de l'Est. Les provinces des Prairies, le Manitoba et la Saskatchewan, élaborent des plans de transition de REP qui répercuteront les coûts de collecte sur les producteurs, accélérant indirectement l'adoption du papier couverture recyclé.

Le commerce transfrontalier ajoute une complexité supplémentaire. Le Canada a exporté 1,05 million de tonnes de carton vers les États-Unis en 2024, alignant les usines de l'Ontario et du Québec sur les cycles de prix américains. La Colombie-Britannique achemine des boîtes à triple paroi résistantes à l'humidité vers des destinations asiatiques via Vancouver, tandis que les exportateurs de l'Alberta se concentrent sur les corridors du Midwest américain. Des coûts de transport et d'intrants plus élevés signalés par 35,4 % des entreprises rurales contraignent la rentabilité en dehors des pôles métropolitains, mais ouvrent des opportunités d'espace blanc pour les micro-transformateurs déployant des lignes de boîtes à la demande près des clusters agricoles.

Paysage concurrentiel

La concentration du marché reste modérée, Cascades, Kruger et le récemment fusionné Smurfit WestRock plc représentant près de la moitié des expéditions de boîtes. L'acquisition de WestRock par Smurfit l'a positionné comme le deuxième plus grand producteur de papier couverture en Amérique du Nord, tandis que la fermeture de l'usine Red River d'International Paper a supprimé environ 3 % de la capacité américaine et resserré l'approvisionnement régional, soutenant indirectement les prix des usines canadiennes. Cascades a cédé son usine de Richmond à Crown Paper Group pour 49,13 millions USD, illustrant l'élagage du portefeuille et le réalignement régional.

La stratégie se concentre sur trois piliers : la capacité de contenu recyclé, l'impression numérique et l'automatisation. La rénovation de l'usine Place Turcot de Kruger pour 22,5 millions USD a ajouté des contrôles d'apprentissage automatique qui réduisent les déchets, et l'achat de Richmond par Crown améliore l'intégration usine-boîte sur la côte du Pacifique. Les transformateurs plus petits se différencient en installant des presses numériques et des machines de dimensionnement optimal, ciblant le commerce par abonnement et les unités de gestion des stocks multilingues que les grands producteurs intégrés trouvent moins économiques à produire.

Les nouveaux entrants provenant de segments de fibres adjacents, tels que l'expansion des plateaux en fibres moulées de Hartmann, présentent des menaces de substitution pour certains formats de produits agricoles. Néanmoins, le marché canadien des boîtes en carton ondulé récompense largement les transformateurs disposant d'un accès intégré aux fibres et d'une présence nationale capables de répondre aux exigences de réapprovisionnement juste-à-temps des détaillants. La capacité de petites séries activée numériquement émerge comme le facteur décisif lorsque les appels d'offres impliquent des designs variables ou des fenêtres de lancement rapides.

Leaders du secteur canadien des emballages en carton ondulé

Cascades Inc.

Smurfit WestRock plc

Kruger Inc.

International Paper Company

Packaging Corporation of America

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Planet Group a installé une presse numérique à jet d'encre aqueux Domino X630i dans son établissement Hughes Decorr à Concord, en Ontario, élargissant la capacité de petites séries en couleur intégrale.

- Janvier 2026 : Cascades a vendu son usine de carton ondulé de Richmond, en Colombie-Britannique, à Crown Paper Group pour 65,5 millions CAD (49,13 millions USD) afin de rationaliser son réseau.

- Juillet 2025 : Kruger a proposé jusqu'à 700 millions CAD (525 millions USD) de mises à niveau à l'usine de pâte et papier de Corner Brook, incluant la cogénération à partir de biomasse et l'énergie éolienne.

- Avril 2025 : L'Alberta a lancé la phase I de son programme de REP pour les emballages et le papier, avec la phase II prévue pour octobre 2026.

Portée du rapport sur le marché canadien des emballages en carton ondulé

La portée du rapport sur le marché canadien des emballages en carton ondulé englobe une analyse complète de la valeur et du volume du secteur, défini comme le marché total des conteneurs d'expédition en papier composés d'un médium ondulé cannelé intercalé entre une ou plusieurs couvertures plates. La portée comprend une évaluation régionale des principales provinces canadiennes, une évaluation des évolutions réglementaires vers les emballages durables à base de fibres, et une analyse concurrentielle des principaux acteurs du marché tels que Cascades Inc., Smurfit WestRock plc et International Paper Company.

Le rapport sur le marché canadien des emballages en carton ondulé est segmenté par matériau (papier kraft vierge pour couverture, papier couverture recyclé, médium ondulé, cannelure semi-chimique et autres matériaux), type de cannelure (cannelure A, cannelure B, cannelure C, cannelure E et cannelure F), type d'emballage (boîtes à fentes régulières, boîtes personnalisées découpées à l'emporte-pièce, boîtes pliantes, présentoirs de point de vente, boîtes palettes et autres types d'emballage), type de paroi (simple paroi, double paroi, triple paroi et simple face), technologie d'impression (impression flexographique, impression numérique à jet d'encre, litho-lamination, sérigraphie et autres technologies d'impression), secteur d'utilisation final (aliments transformés, aliments frais et produits agricoles, boissons, produits électriques, soins personnels et cosmétiques, centres de traitement des commandes du commerce électronique, produits pharmaceutiques et autres secteurs d'utilisation final). Les prévisions du marché sont fournies en termes de valeur (USD).

| Papier kraft vierge pour couverture |

| Papier couverture recyclé |

| Médium ondulé |

| Cannelure semi-chimique |

| Autres matériaux |

| Cannelure A |

| Cannelure B |

| Cannelure C |

| Cannelure E |

| Cannelure F |

| Boîtes à fentes régulières |

| Boîtes personnalisées découpées à l'emporte-pièce |

| Boîtes pliantes |

| Présentoirs de point de vente |

| Boîtes palettes |

| Autres types d'emballage |

| Simple paroi |

| Double paroi |

| Triple paroi |

| Simple face |

| Impression flexographique |

| Impression numérique à jet d'encre |

| Litho-lamination |

| Sérigraphie |

| Autres technologies d'impression |

| Aliments transformés |

| Aliments frais et produits agricoles |

| Boissons |

| Produits électriques |

| Soins personnels et cosmétiques |

| Centres de traitement des commandes du commerce électronique |

| Produits pharmaceutiques |

| Autres secteurs d'utilisation final |

| Par matériau | Papier kraft vierge pour couverture |

| Papier couverture recyclé | |

| Médium ondulé | |

| Cannelure semi-chimique | |

| Autres matériaux | |

| Par type de cannelure | Cannelure A |

| Cannelure B | |

| Cannelure C | |

| Cannelure E | |

| Cannelure F | |

| Par type d'emballage | Boîtes à fentes régulières |

| Boîtes personnalisées découpées à l'emporte-pièce | |

| Boîtes pliantes | |

| Présentoirs de point de vente | |

| Boîtes palettes | |

| Autres types d'emballage | |

| Par type de paroi | Simple paroi |

| Double paroi | |

| Triple paroi | |

| Simple face | |

| Par technologie d'impression | Impression flexographique |

| Impression numérique à jet d'encre | |

| Litho-lamination | |

| Sérigraphie | |

| Autres technologies d'impression | |

| Par secteur d'utilisation final | Aliments transformés |

| Aliments frais et produits agricoles | |

| Boissons | |

| Produits électriques | |

| Soins personnels et cosmétiques | |

| Centres de traitement des commandes du commerce électronique | |

| Produits pharmaceutiques | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché canadien des boîtes en carton ondulé ?

Le marché a atteint 9,23 milliards USD en 2025 et devrait atteindre 9,59 milliards USD en 2026.

Quel est le TCAC prévu pour la demande canadienne de boîtes en carton ondulé ?

Le volume et la valeur combinés devraient croître à un TCAC de 3,35 % entre 2026 et 2031.

Quel segment détient la plus grande part du marché canadien des boîtes en carton ondulé ?

Les boîtes à fentes régulières ont mené avec une part de 47,35 % en 2025.

Quel secteur d'utilisation final connaît la croissance la plus rapide ?

Les centres de traitement des commandes du commerce électronique devraient croître à un TCAC de 4,68 % jusqu'en 2031.

Comment les réglementations de REP influencent-elles les choix d'emballage ?

Les provinces imposent désormais un contenu recyclé et des obligations de déclaration, de sorte que les transformateurs disposant de fibres post-consommation certifiées obtiennent le statut de fournisseur privilégié.

Pourquoi les presses numériques gagnent-elles en popularité dans les usines de carton ondulé ?

Elles suppriment les coûts de clichés, accélèrent les délais et prennent en charge les graphismes variables, ce qui les rend idéales pour les emballages spécifiques aux détaillants et les emballages d'abonnement.

Dernière mise à jour de la page le: