Taille et part du marché des appareillages de commutation en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.52 Milliards de dollars |

| Taille du Marché (2026) | 2.67 Milliards de dollars |

| Taille du Marché (2031) | 3.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareillages de commutation en Arabie Saoudite par Mordor Intelligence

La taille du marché des appareillages de commutation en Arabie Saoudite était évaluée à 2,52 milliards USD en 2025 et devrait croître de 2,67 milliards USD en 2026 pour atteindre 3,56 milliards USD d'ici 2031, à un CAGR de 5,94 % durant la période de prévision (2026-2031).

La dynamique découle de la modernisation du réseau électrique dans le cadre de Vision 2030, des déploiements massifs d'énergies renouvelables à l'échelle des services publics, de l'électrification des gigaprojets et d'une activité de construction soutenue qui élève les achats dans toutes les classes de tension. Les orientations gouvernementales en faveur de la fabrication locale élargissent la participation des fournisseurs nationaux, tandis que les équipementiers mondiaux introduisent des équipements numériques, sans SF₆ et prêts pour la cybersécurité, qui commandent des prix premium. Simultanément, les services publics standardisent les dorsales 132 kV-380 kV pour intégrer les nouvelles productions solaires et éoliennes, tandis que la hausse de la demande industrielle d'électricité de 8,3 % en 2024 souligne l'opportunité en moyenne tension dans les groupements pétrochimiques, miniers et de centres de données. La volatilité des coûts des matières premières et les longs cycles d'approbation des services publics d'État tempèrent les marges à court terme, mais l'accent politique sur la résilience des chaînes d'approvisionnement continue d'ancrer l'appétit d'investissement à long terme au sein du marché des appareillages de commutation en Arabie Saoudite.

Principales conclusions du rapport

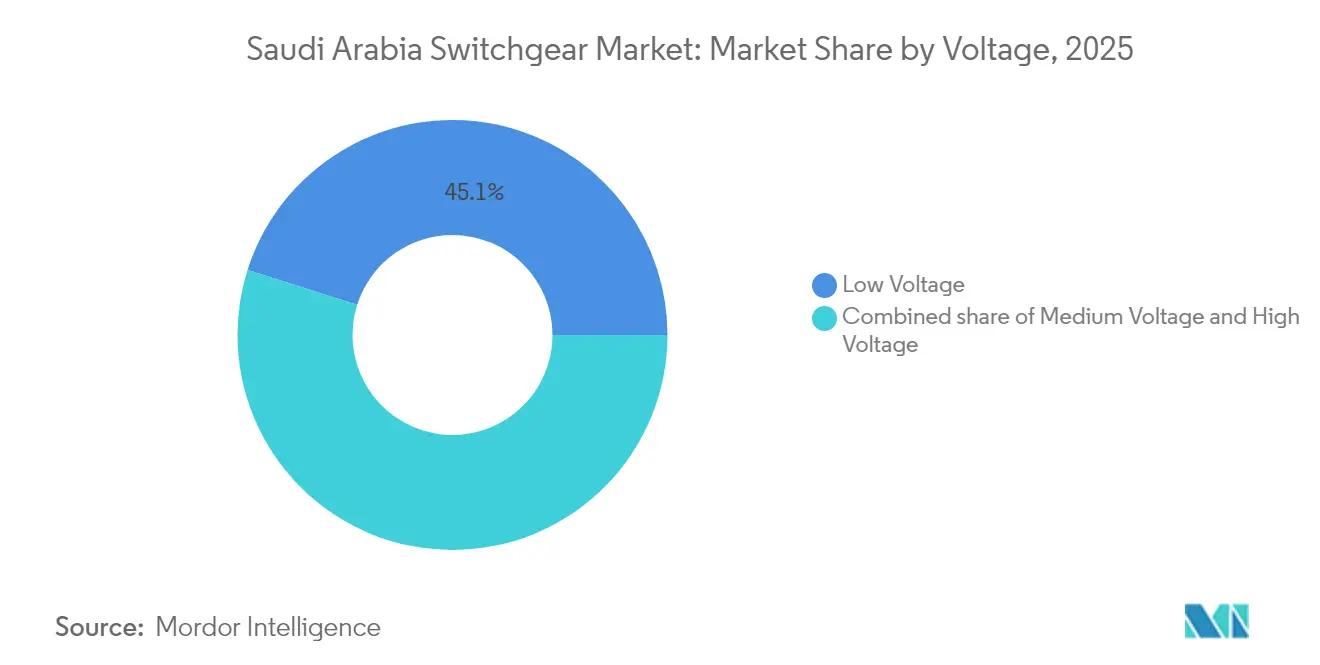

- Par tension, les appareillages de commutation basse tension ont dominé le marché avec une part de 45,12 % en Arabie Saoudite en 2025, tandis que les équipements haute tension sont positionnés pour la croissance la plus rapide, avec un CAGR de 7,74 % jusqu'en 2031.

- Par type d'isolation, les unités isolées à l'air ont représenté une part de 64,71 % de la taille du marché des appareillages de commutation en Arabie Saoudite en 2025 ; la catégorie ' Autres ', centrée sur les conceptions sans SF₆, devrait se développer à un CAGR de 13,95 % d'ici 2031.

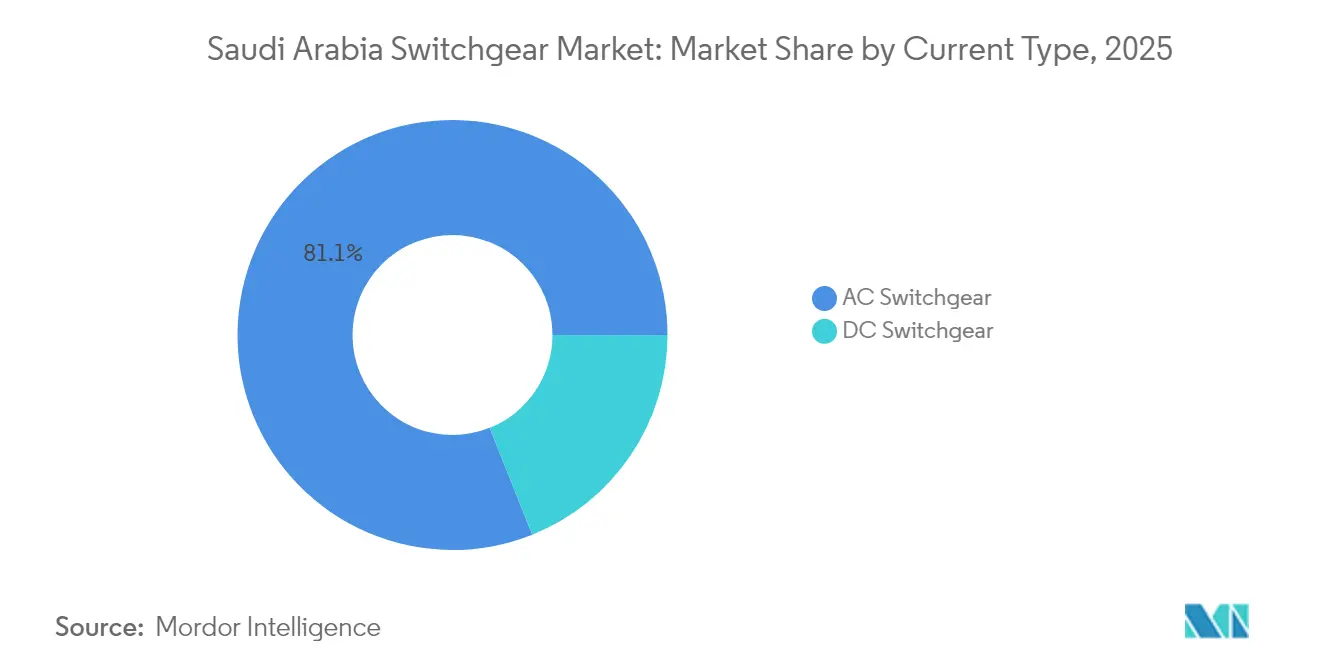

- Par type de courant, les ensembles en courant alternatif ont dominé le marché des appareillages de commutation en Arabie Saoudite, avec une part de 81,05 % en 2025. Parallèlement, les configurations en courant continu devraient progresser à un CAGR de 6,83 % jusqu'en 2031.

- Par type d'installation, les systèmes intérieurs ont capturé 75,62 % de la taille du marché des appareillages de commutation en Arabie Saoudite en 2025, et les systèmes extérieurs devraient progresser à un CAGR de 8,5 % jusqu'en 2031.

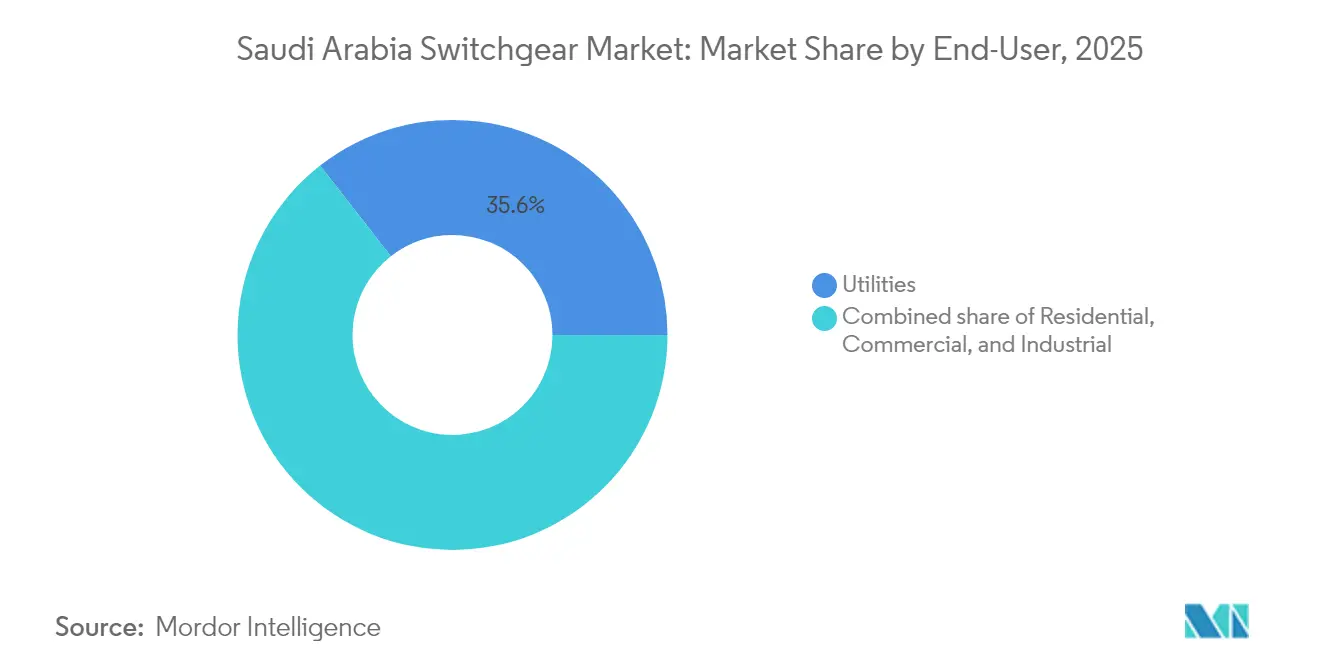

- Par utilisateur final, les services publics représentaient 35,56 % de la part du marché des appareillages de commutation en Arabie Saoudite en 2025 et affichent également la croissance la plus notable à un CAGR de 6,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des appareillages de commutation en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion rapide des énergies renouvelables à l'échelle des services publics dans le cadre de Vision 2030 | +1.8% | National, avec des gains précoces à NEOM, Tabuk, Al Jouf | Moyen terme (2-4 ans) |

| Croissance de la demande d'électricité des secteurs industriel et commercial | +1.2% | National, concentré dans la Province orientale, Riyad, Djeddah | Court terme (≤ 2 ans) |

| Investissements de modernisation du réseau par SEC et National Grid SA | +1.1% | Infrastructure du réseau national, priorité aux réseaux 132 kV-380 kV | Moyen terme (2-4 ans) |

| Modernisation du réseau de transport et de distribution 69 kV-380 kV soutenue par le gouvernement | +0.9% | National, axé sur l'interconnexion entre les régions | Long terme (≥ 4 ans) |

| Électrification des gigaprojets (NEOM, Mer Rouge, Qiddiya) | +0.7% | NEOM (Tabuk), Mer Rouge (La Mecque), Qiddiya (Riyad) | Long terme (≥ 4 ans) |

| Transition vers des appareillages de commutation sans SF₆ écoefficaces | +0.4% | Mondial, avec adoption précoce dans les zones industrielles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des énergies renouvelables à l'échelle des services publics dans le cadre de Vision 2030

L'Arabie Saoudite vise 58,7 GW d'énergies renouvelables d'ici 2030, ce qui déclenche une demande concentrée de baies isolées au gaz à 380 kV dans les postes d'alimentation en gros desservant des sites solaires et éoliens désertiques éloignés. Chaque nouvelle installation à 380 kV nécessite trois à cinq baies d'appareillage isolé au gaz, favorisant les empreintes compactes là où les terres sont rares et où les températures ambiantes dépassent 50 °C. Les énergies renouvelables incitent également les services publics à adopter la protection numérique conforme à la norme CEI 61850, qui gère les flux bidirectionnels et les fluctuations de tension, comme l'illustre le lancement de l'UniSec Digital d'ABB, adapté à la production variable.[1]ABB Ltd, "UniSec Digital Switchgear Datasheet", abb.com Ces facteurs augmentent collectivement la complexité des spécifications des appareillages haute tension et accélèrent les achats au sein du marché des appareillages de commutation en Arabie Saoudite.

Croissance de la demande d'électricité des secteurs industriel et commercial

La consommation industrielle d'électricité a augmenté de 8,3 % en 2024, dépassant les charges résidentielles et concentrant la demande d'appareillages de commutation dans les pôles pétrochimiques, les districts miniers et les corridors émergents de centres de données. La localisation de la fabrication dans le cadre du NIDLP a donné naissance à des groupements autour de Riyad et Djeddah dotés d'équipements de moyenne tension redondants avec des seuils de court-circuit plus élevés. Les usines de batteries pour véhicules électriques et de semi-conducteurs introduisent des profils riches en harmoniques imposant un filtrage avancé et une élimination rapide des défauts. Les projets de villes intelligentes commerciales nécessitent désormais des tableaux basse tension intelligents qui intègrent la gestion de l'énergie pour la certification LEED, élargissant la part de la basse tension sur le marché des appareillages de commutation en Arabie Saoudite.

Modernisation du réseau de transport et de distribution 69 kV-380 kV soutenue par le gouvernement

La standardisation de la distribution à 132 kV éliminera les lignes 69 kV vieillissantes et nécessitera plus de 200 rénovations de postes entre 2025 et 2030. Chaque rénovation inclut des appareillages de commutation prêts pour les réseaux intelligents, capables de localisation automatisée des défauts, réduisant la durée des pannes de 60 %. L'optimisation de la tension s'aligne sur les jalons de Vision 2030, créant des cycles d'appels d'offres prévisibles qui permettent aux fabricants de rationaliser la production locale au sein du marché des appareillages de commutation en Arabie Saoudite.

Investissements de modernisation du réseau par SEC et National Grid SA

La Société Saoudienne d'Électricité a réservé 60 milliards SAR pour des mises à niveau, allouant 40 % des fonds à l'automatisation et au remplacement des appareillages de commutation sur ses actifs 132 kV-220 kV. Les unités compactes d'appareillage isolé au gaz réduisent l'empreinte des postes jusqu'à 70 %, permettant la croissance des capacités dans les centres urbains. National Grid SA prévoit de construire 12 nouveaux postes à 380 kV d'ici 2027 pour renforcer les corridors inter-régionaux. Les mandats de cybersécurité exigent désormais la conformité à la norme CEI 62351, suscitant une demande premium pour des appareillages de commutation intégrant la sécurité, permettant ainsi aux services publics de protéger leurs infrastructures critiques et renforçant le marché des appareillages de commutation en Arabie Saoudite.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations environnementales et de sécurité strictes | -0.8% | National, avec une application plus stricte dans les zones industrielles | Court terme (≤ 2 ans) |

| Volatilité des prix du cuivre et de l'acier | -0.6% | Impact sur la chaîne d'approvisionnement mondiale, affectant toutes les régions | Court terme (≤ 2 ans) |

| Longs cycles d'approbation au sein des services publics d'État | -0.4% | National, affectant particulièrement les projets SEC et National Grid SA | Moyen terme (2-4 ans) |

| Dépendance à la main-d'œuvre technique expatriée | -0.3% | National, avec un impact plus important dans les installations haute tension spécialisées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales et de sécurité strictes

L'Arabie Saoudite a adopté des règles alignées sur la directive RoHS en 2024, obligeant la détection des fuites de SF₆ et un suivi trimestriel au-dessus de 72,5 kV, ce qui ajoute 12 à 15 % au coût du cycle de vie des actifs d'appareillage isolé au gaz.[2]Organisation saoudienne de normalisation, de métrologie et de qualité, "RoHS Implementation Guidelines 2024", saso.gov.sa Les audits des zones industrielles par la Commission royale de Jubail et Yanbu peuvent retarder les approbations jusqu'à six mois si la documentation est insuffisante. Les entreprises proposant des alternatives sous vide ou au fluoronitrile gagnent un avantage concurrentiel, mais font face à des coûts initiaux plus élevés qui contraignent les budgets au sein du marché des appareillages de commutation en Arabie Saoudite.

Volatilité des prix du cuivre et de l'acier

Les fluctuations des prix du cuivre et de l'acier, respectivement de 35 % et 28 % en 2024, ont perturbé les coûts de référence des appareillages de commutation et prolongé les délais de livraison jusqu'à huit semaines. La capacité sidérurgique nationale amortit les producteurs locaux, mais le cuivre importé maintient les équipements haute tension exposés aux chocs mondiaux. Les services publics intègrent désormais des clauses d'ajustement de prix dans les contrats, compliquant les comparaisons d'appels d'offres et réduisant les marges des petits fournisseurs au sein du secteur des appareillages de commutation en Arabie Saoudite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par tension : La construction de réseaux de transport propulse les gains en haute tension

Les équipements haute tension devraient croître à un CAGR de 7,74 %, les appels d'offres de SEC indiquant que 60 % des spécifications de 2024 sont à 132 kV ou plus. La basse tension conserve son leadership avec une part de 45,12 % grâce à la construction, mais la croissance se tasse à mesure que les modèles de distribution centralisée se généralisent. Le relayage numérique via la norme CEI 61850 est désormais obligatoire pour les nouvelles baies haute tension, tandis que les lignes de moyenne tension servent les utilisateurs industriels exigeant une capacité d'interruption de 30 kA. Pris ensemble, la composition des segments souligne comment le renforcement du réseau de transport façonne les achats au sein du marché des appareillages de commutation en Arabie Saoudite.

Le renforcement du réseau déplace la production solaire désertique vers les centres de charge, incitant les services publics à privilégier les disjoncteurs isolés au gaz classés à 380 kV pouvant résister aux tempêtes de sable sans déclassement. Parallèlement, la construction commerciale maintient la demande de tableaux basse tension, mais l'évolution du code du bâtiment vers des configurations en boucle aplanie la croissance des volumes. Les ensembles de moyenne tension font le pont entre les deux, alimentant les nouvelles usines agréées dans le cadre des mandats NIDLP. Ces dynamiques entrelacées illustrent un bassin d'opportunités équilibré mais orienté vers le transport au sein du marché des appareillages de commutation en Arabie Saoudite.

Par isolation : Les conceptions sans SF₆ s'accélèrent

Les ensembles isolés à l'air détenaient une part de 64,71 % en 2025, principalement en raison de dépenses d'investissement plus faibles et de la familiarité des opérateurs. Pourtant, la catégorie ' Autres ', incluant les mélanges sous vide, solides et au fluoronitrile, progresse à un CAGR de 13,95 % alors que les services publics cherchent des réductions de gaz à effet de serre conformes aux objectifs de l'Initiative verte saoudienne. Le projet pilote d'appareillage isolé au gaz de Hitachi Energy avec un mélange au fluoronitrile a enregistré ses premières commandes commerciales en 2025, offrant 80 % d'économies d'espace par rapport aux appareillages isolés à l'air tout en éliminant les émissions de SF₆. Les interrupteurs sous vide atteignent désormais 30 000 cycles mécaniques, réduisant les interventions de maintenance d'un tiers et améliorant la compétitivité globale en termes de coût du cycle de vie sur le marché des appareillages de commutation en Arabie Saoudite.

L'appareillage de commutation à isolation solide d'Eaton pénètre les salles des centres de données où les codes de sécurité incendie interdisent les installations à gaz, offrant une option ininflammable et résistante aux arcs électriques. Les services publics pèsent les coûts initiaux plus élevés par rapport à la clarté réglementaire et aux éventuelles taxes carbone, faisant pencher la préférence à long terme vers les systèmes sans SF₆. Par conséquent, le choix de l'isolation évolue d'une considération purement économique vers une considération stratégique de gestion du carbone sur l'ensemble du marché des appareillages de commutation en Arabie Saoudite.

Par type de courant : La dynamique du courant continu se renforce sous la domination du courant alternatif

Le courant alternatif maintient une part de 81,05 % en raison de son architecture de réseau, mais les unités en courant continu affichent un CAGR de 6,83 % alors que les contrats de stockage d'énergie par batteries nécessitent des disjoncteurs basse tension en courant continu avec des temps de coupure rapides inférieurs à 5 ms. Les acquisitions de systèmes de stockage d'énergie par batteries de 1 000 MW à Tabuk et Haïl par SEC nécessitent des tableaux de distribution modulaires en courant continu classés 1 500 V pour les racks de batteries conteneurisées. Les stations de recharge rapide pour véhicules électriques à 800 V créent également un segment urbain en courant continu naissant. Les fournisseurs adaptent désormais la technologie des interrupteurs sous vide pour des classements en courant continu de 25 kA, se positionnant pour la prochaine vague d'investissements sur le marché des appareillages de commutation en Arabie Saoudite.

Les zones industrielles testent des microréseaux en courant continu pour réduire les pertes de conversion, mais l'adoption en est encore à ses débuts. Des lignes CCHT longue distance sont à l'étude pour transporter la production solaire occidentale vers l'est ; si ces projets se concrétisent, la demande pourrait exploser pour des disjoncteurs en courant continu 500 kV, actuellement en approvisionnement mondial limité. La domination du courant alternatif persistera pour la décennie, mais la croissance ligne par ligne du courant continu élève les perspectives de diversification pour les fournisseurs spécialisés au sein du secteur des appareillages de commutation en Arabie Saoudite.

Par installation : Les ensembles extérieurs gagnent du terrain

Les appareillages de commutation intérieurs ont capturé 75,62 % des revenus de 2025 grâce à leur fiabilité dans les salles à température contrôlée. Les équipements extérieurs connaissent cependant un CAGR de 8,5 % alors que les centrales solaires éloignées, les parcs éoliens et les corridors de transport dorsaux optent pour des unités préfabriquées montées sur châssis, réduisant les travaux de génie civil de 30 %. Les conceptions à isolateurs composites et à boîtiers en polymère résistent aux tempêtes de sable et à la chaleur de 50 °C, réduisant ainsi les risques de déclassement. Les appels d'offres publics sensibles aux coûts privilégient souvent les unités extérieures, influençant les allocations de capital au sein du marché des appareillages de commutation en Arabie Saoudite.

Les urbanistes privilégient toujours les appareillages isolés au gaz intérieurs pour des raisons esthétiques et de contrôle du bruit. Pourtant, les nœuds de distribution périurbains déploient de plus en plus des unités de réseau modulaires extérieures compactes qui réduisent de moitié le temps d'installation. Les fabricants affinent les joints de protection contre les infiltrations et les revêtements anticorrosion pour prolonger le temps moyen entre les pannes au-delà de 35 ans, améliorant ainsi la valeur totale des actifs. Les exigences contrastées favorisent des canaux de demande parallèles qui soutiennent une croissance saine sur le marché des appareillages de commutation en Arabie Saoudite.

Par utilisateur final : Les services publics stimulent à la fois le volume et l'innovation

Les services publics contrôlaient 35,56 % des dépenses de 2025 et devraient croître à un CAGR de 6,44 % alors que SEC modernise 150 postes dans le cadre de son plan d'investissement en cours. Les documents d'appel d'offres stipulent désormais des quotas de contenu local, encourageant les coentreprises entre les équipementiers mondiaux et les entreprises nationales telles que Electrical Industries Company, qui a signé des contrats de 785,5 millions SAR en septembre 2025. Les consommateurs industriels détiennent la prochaine plus grande part ; les usines pétrochimiques de Jubail spécifient des équipements de moyenne tension résistants aux arcs électriques pour protéger le personnel et maintenir la disponibilité. Les constructeurs résidentiels et commerciaux maintiennent des commandes stables de basse tension, tandis que les mandats de bâtiments intelligents déplacent l'attention vers les compteurs intelligents et les interfaces de maintenance prédictive.

Les développeurs de gigaprojets, tels que NEOM et Qiddiya, représentent un profil d'acheteur hybride : ils s'approvisionnent en équipements haute tension de dorsale comme des services publics, tout en demandant des tableaux basse tension au niveau des bâtiments pour les zones à usage mixte. Les producteurs d'électricité indépendants, nouvellement habilités par des cadres d'accords d'achat d'électricité, lancent des appels d'offres pour des appareillages de commutation répondant à des garanties de disponibilité strictes. Collectivement, ces segments forment un carnet de demandes diversifié soutenant les cycles d'innovation sur le marché des appareillages de commutation en Arabie Saoudite.

Analyse géographique

Les modèles de demande régionaux reflètent la carte économique de l'Arabie Saoudite. La Province orientale domine les commandes industrielles, tirant parti de complexes pétrochimiques, de GNL et d'acier qui spécifient des équipements de moyenne et haute tension capables d'interrompre des défauts de 40 kA. L'air salin et les fumées pétrochimiques nécessitent des enceintes résistantes à la corrosion, qui ajoutent 10 % de surcoût mais garantissent la fiabilité sur 35 ans de service. La proximité de la région avec les aciéries nationales protège partiellement les fabricants des chocs mondiaux sur les matières premières, stabilisant les intrants de prix sur le marché des appareillages de commutation en Arabie Saoudite.

La Région centrale de Riyad façonne la demande commerciale et gouvernementale. Des mégaprojets tels que New Murabba et le Parc du roi Salmane génèrent des milliers d'alimenteurs basse tension et d'unités de réseau modulaires. Les contraintes d'espace dans les zones de gratte-ciels favorisent les tableaux de distribution compacts isolés au gaz, malgré les dépenses d'investissement élevées. Simultanément, les banlieues industrielles de la région poursuivent des installations de moyenne tension pour les usines de fabrication de véhicules électriques et les usines de transformation alimentaire, élargissant ainsi le mélange de tensions achetées au sein de la taille du marché des appareillages de commutation en Arabie Saoudite.

La Province occidentale mêle les stations balnéaires touristiques de la mer Rouge aux densités urbaines de Djeddah. L'humidité côtière favorise les enceintes en acier inoxydable, et les valeurs foncières élevées justifient l'adoption d'appareillages isolés au gaz dans la distribution 33 kV. Le développement NEOM à Tabuk étend l'empreinte occidentale vers le nord, spécifiant plus de 200 postes numériques qui intègrent des lignes dorsales classées 380 kV avec des alimenteurs de villes intelligentes à 11 kV. Les territoires du nord, longtemps mal desservis, investissent désormais dans des appareillages isolés au gaz haute tension pour les corridors éoliens, élevant leur part régionale de quelques points à une contribution à deux chiffres d'ici 2030. Ces évolutions répartissent la croissance de manière plus équilibrée à l'échelle nationale et modèrent la dépendance historique à l'égard de la Province orientale au sein du marché des appareillages de commutation en Arabie Saoudite.

Paysage concurrentiel

Le marché présente une concentration modérée, les cinq premiers acteurs représentant environ 55 % des revenus, trouvant un équilibre entre technologie propriétaire et incitations à la localisation. ABB, Siemens et Schneider Electric dominent les niches numériques et haute tension, souvent en partenariat local ; Schneider a inauguré une ligne d'assemblage basse tension/moyenne tension au Parc énergétique du roi Salmane en 2025. Alfanar et Electrical Industries Company utilisent la fabrication nationale et les clauses d'achat préférentielles pour soumissionner sur des appels d'offres de moyenne tension. La coentreprise de Hitachi Energy avec le PIF et SEC pour produire des appareillages isolés au gaz sans SF₆ souligne la volonté politique d'intégrer des technologies avancées dans les chaînes d'approvisionnement saoudiennes.

Sur le plan stratégique, les fournisseurs se différencient par la conformité à la norme CEI 61850, les certifications de cybersécurité et les feuilles de route sans SF₆. Les portefeuilles de services intègrent désormais la surveillance des conditions et les jumeaux numériques, fidélisant les flux de revenus après-vente. La volatilité des matières premières impose des négociations de prix trimestrielles ; les entreprises disposant de contrats d'approvisionnement couverts maintiennent la stabilité des marges. Des opportunités non exploitées persistent dans les appareillages de commutation classés en courant continu, l'intégration des systèmes de stockage d'énergie par batteries distribués et l'atténuation des arcs électriques, où les portefeuilles locaux restent limités, laissant de la place aux nouveaux entrants. Dans l'ensemble, la rivalité s'articule autour de la localisation simultanée et du leadership technologique, définissant la capture de valeur au sein du marché des appareillages de commutation en Arabie Saoudite.

Leaders du secteur des appareillages de commutation en Arabie Saoudite

ABB Ltd.

Siemens AG

Eaton Corporation Plc.

Hitachi Energy Ltd.

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Les filiales d'Electrical Industries Company, WESCOSA et Saudi Transformers Company, ont signé un accord de fourniture de 785,5 millions SAR avec la Société Saoudienne d'Électricité pour des postes de distribution sur une période de 19 mois.

- Mars 2025 : Le Fonds ECG2.0-Fund2 d'Energy Capital Group a acquis Dar Al Balad Contracting, renforçant les capacités électriques et d'instrumentation en vue d'une introduction en bourse prévue sur Tadawul.

- Mars 2025 : Saudi Power Transformers Company a obtenu un contrat de fourniture de transformateurs de 129,3 millions SAR pour le développement de Ras Tanura.

- Février 2025 : Elsewedy Electric a remporté un contrat de poste 110/13,8 kV à Djeddah, renforçant la capacité du réseau urbain.

Portée du rapport sur le marché des appareillages de commutation en Arabie Saoudite

Un appareillage de commutation est un équipement utilisé pour protéger les circuits des courants de défaut et contrôler la manière dont l'énergie est acheminée vers des zones plus vastes. La tension, l'isolation et l'utilisateur final sont les principaux segments du marché des appareillages de commutation en Arabie Saoudite. Le marché des appareillages de commutation en Arabie Saoudite est segmenté par tension (basse tension, moyenne tension, haute tension), isolation (appareillage isolé au gaz, appareillage isolé à l'air) et secteur d'utilisateur final (commercial, résidentiel et industriel). Le rapport offre la taille du marché et les prévisions pour le marché des appareillages de commutation en termes de revenus (USD) pour tous les segments susmentionnés.

| Basse tension |

| Moyenne tension |

| Haute tension |

| Appareillage isolé au gaz (GIS) |

| Appareillage isolé à l'air (AIS) |

| Autres |

| Appareillage en courant alternatif |

| Appareillage en courant continu |

| Intérieur |

| Extérieur |

| Services publics |

| Résidentiel |

| Commercial |

| Industriel |

| Par tension | Basse tension |

| Moyenne tension | |

| Haute tension | |

| Par isolation | Appareillage isolé au gaz (GIS) |

| Appareillage isolé à l'air (AIS) | |

| Autres | |

| Par type de courant | Appareillage en courant alternatif |

| Appareillage en courant continu | |

| Par installation | Intérieur |

| Extérieur | |

| Par utilisateur final | Services publics |

| Résidentiel | |

| Commercial | |

| Industriel |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des appareillages de commutation en Arabie Saoudite en 2026 ?

Le marché est évalué à 2,67 milliards USD en 2026 avec un CAGR projeté de 5,94 % jusqu'en 2031.

Quelle classe de tension connaît la croissance la plus rapide ?

Les appareillages de commutation haute tension classés 132 kV-380 kV progressent à un CAGR de 7,74 % grâce aux mises à niveau de la dorsale de transport.

Quelle technologie d'isolation gagne du terrain ?

Les alternatives sans SF₆ telles que les appareillages isolés au gaz sous vide et au fluoronitrile devraient afficher un CAGR de 13,95 % dans un contexte de réglementations environnementales plus strictes.

Qui sont les principaux acteurs ?

ABB, Siemens, Schneider Electric, Alfanar et Electrical Industries Company commandent ensemble environ 55 % des revenus.

Quel segment d'utilisateur final stimule la demande ?

Les services publics sont en tête avec une part de 35,56 % et croîtront à un CAGR de 6,44 % alors que SEC modernise 150 postes.

Quelle est la principale contrainte affectant les prix ?

La volatilité des prix du cuivre et de l'acier, avec des fluctuations allant jusqu'à 35 % en 2024, pèse sur la budgétisation et les délais de livraison.

Dernière mise à jour de la page le: