Taille et part de marché des énergies renouvelables au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

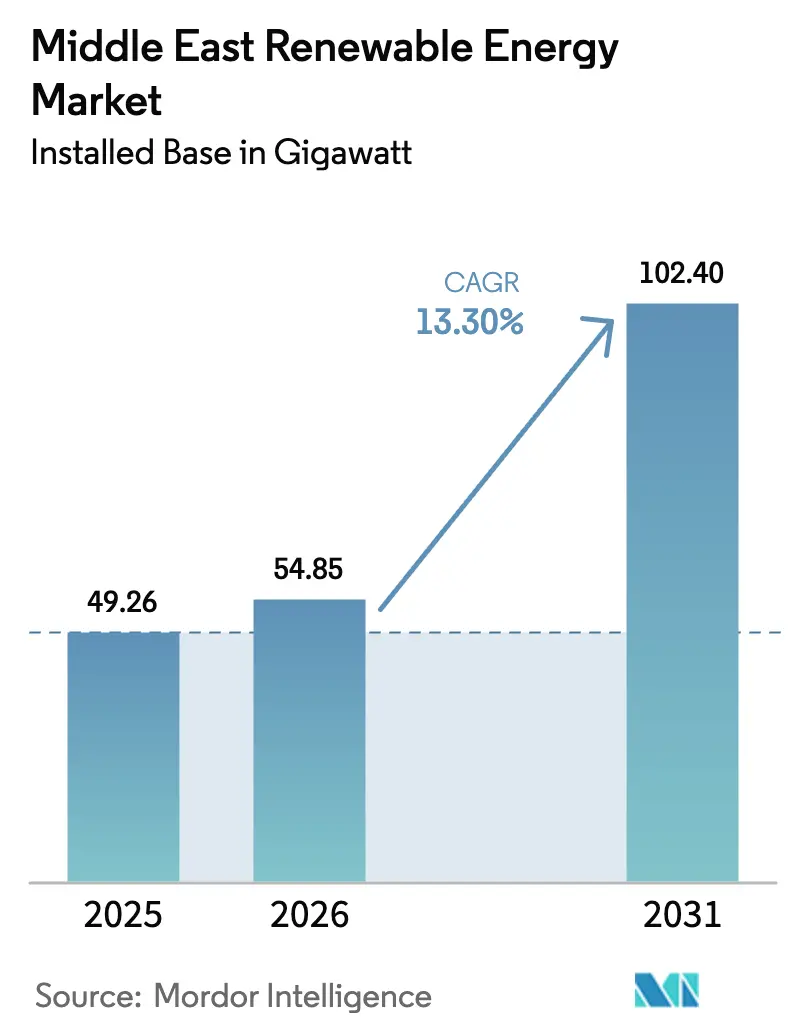

| Taille du marché de l'année de base (2025) | 49.26 gigawatt |

| Volume du Marché (2026) | 54.85 gigawatt |

| Volume du Marché (2031) | 102.40 gigawatt |

| Taux de croissance (2026 - 2031) | 13.30% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables au Moyen-Orient par Mordor Intelligence

La taille du marché des énergies renouvelables au Moyen-Orient en termes de base installée devrait passer de 49,26 gigawatts en 2025 et 54,85 gigawatts en 2026 à 102,40 gigawatts d'ici 2031, enregistrant un TCAC de 13,30 % entre 2026 et 2031.

Des objectifs nationaux ambitieux de décarbonation, des baisses marquées des coûts du solaire et de l'éolien, ainsi que des ambitions d'exportation d'hydrogène vert orientent les capitaux hors des hydrocarbures vers des projets à grande échelle et des projets distribués. Les fonds souverains soutiennent les pipelines d'appels d'offres, tandis que les grands groupes européens et les fabricants de modules chinois concluent des accords d'approvisionnement de plusieurs gigawatts. Les programmes de modernisation du réseau, le déploiement de systèmes de stockage d'énergie par batteries et l'expansion du marché des contrats d'achat d'électricité accélèrent encore le déploiement. Le risque d'exécution persiste, mais les arguments en faveur de l'investissement se renforcent à mesure que les courbes d'apprentissage technologique compriment les coûts nivelés et que les cadres politiques se resserrent autour des échéances de neutralité carbone.

Principaux enseignements du rapport

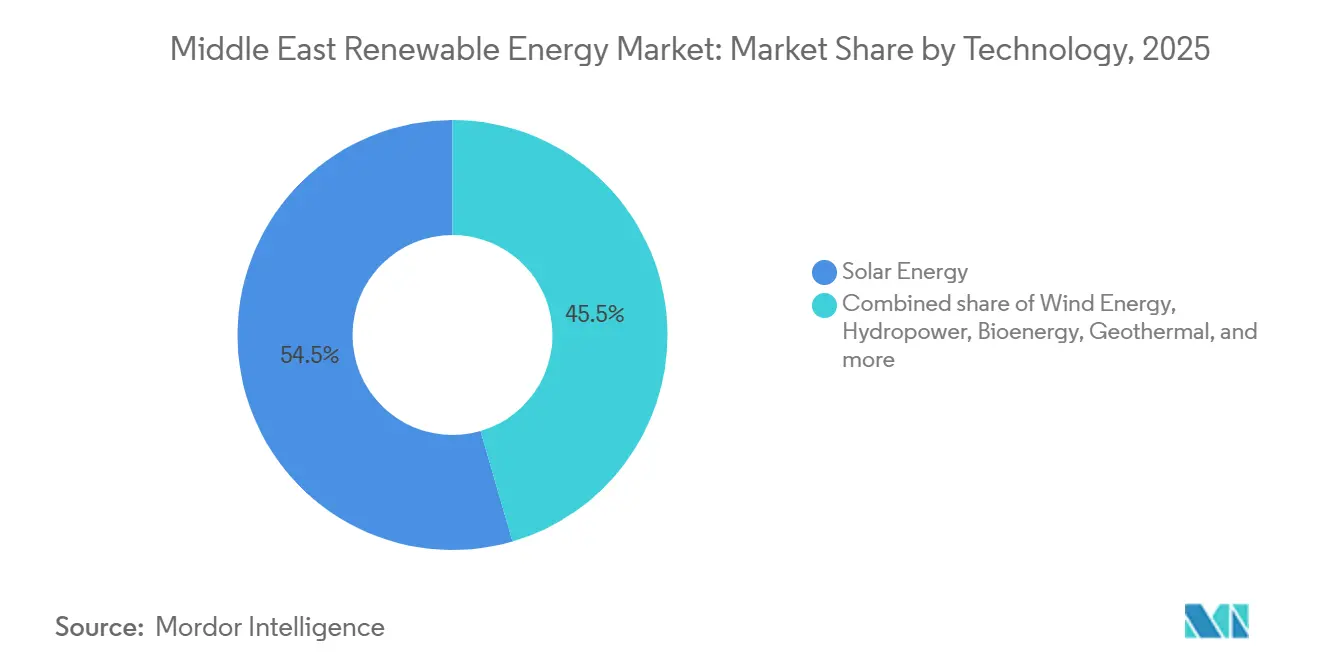

- Par technologie, l'énergie solaire a dominé avec une part de marché de 54,51 % sur le marché des énergies renouvelables au Moyen-Orient en 2025 ; l'énergie éolienne devrait croître à un TCAC de 18,56 % jusqu'en 2031.

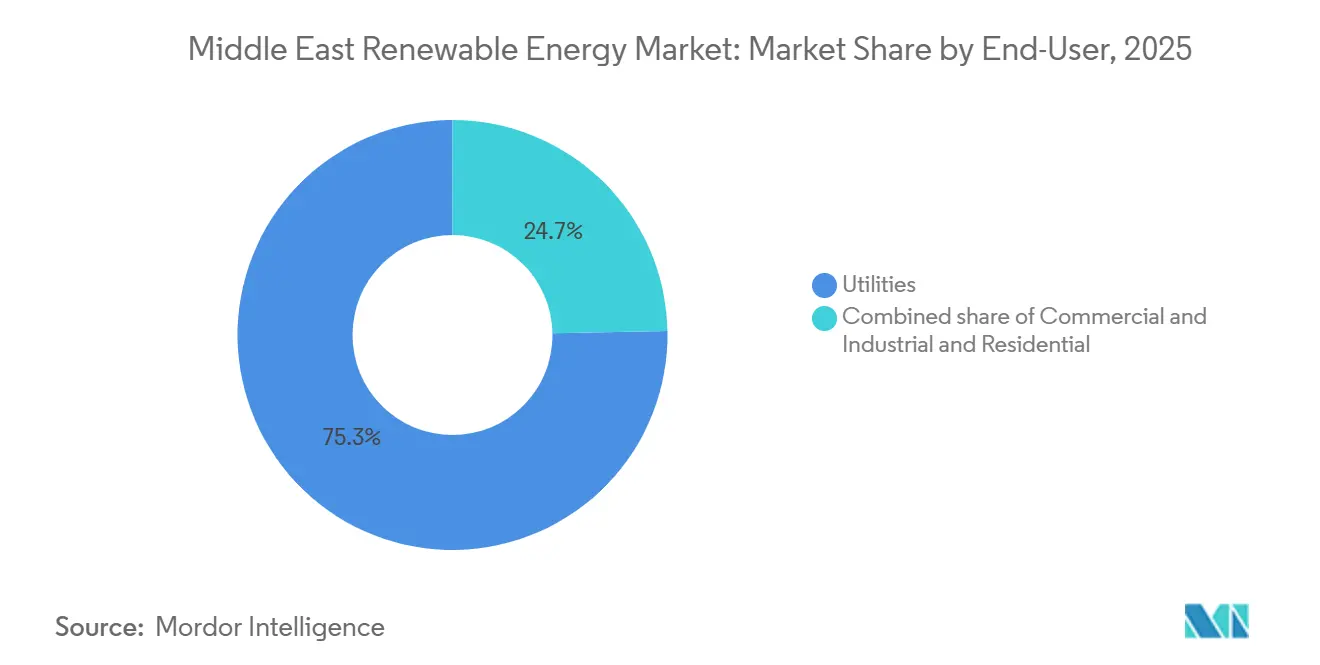

- Par utilisateur final, le segment des services publics représentait 75,29 % de la taille du marché des énergies renouvelables au Moyen-Orient en 2025, tandis que les installations commerciales et industrielles progressent à un TCAC de 25,63 % jusqu'en 2031.

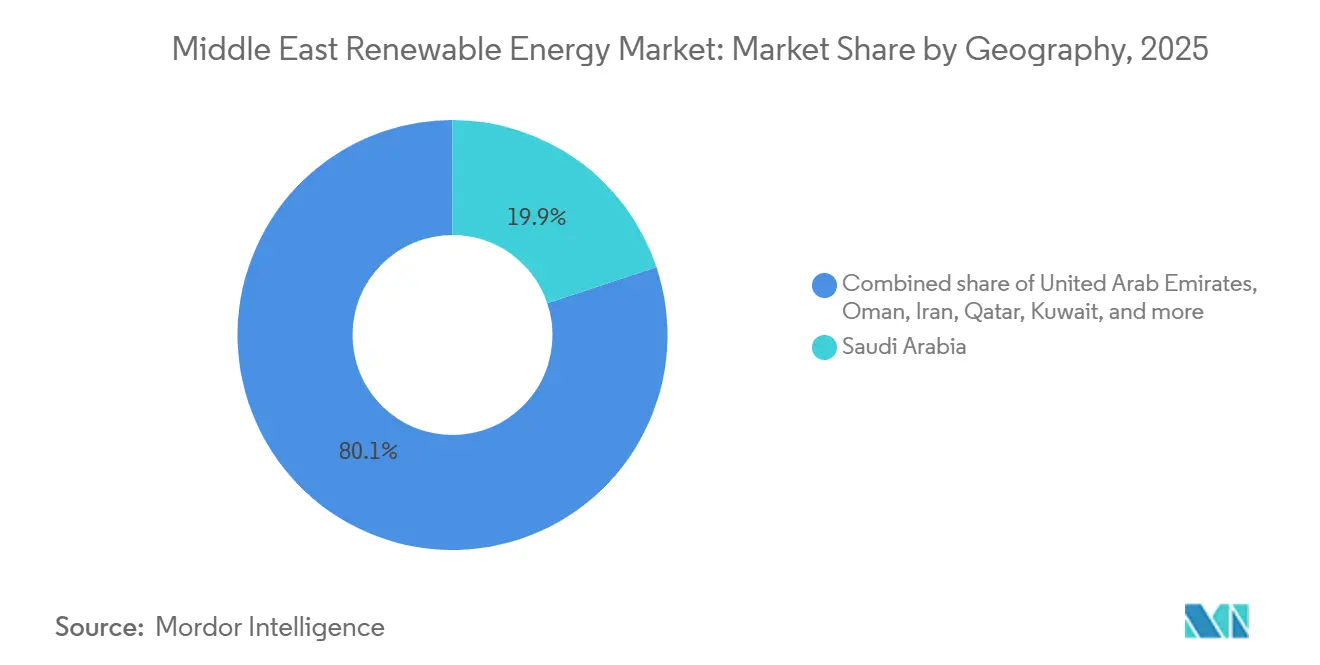

- Par géographie, l'Arabie saoudite détenait 19,87 % de la part de marché des énergies renouvelables au Moyen-Orient en 2025 et se développe à un TCAC de 34,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des énergies renouvelables au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Objectifs nationaux ambitieux en matière d'énergies renouvelables pour 2030–2050 | 4.5% | Arabie saoudite, Émirats arabes unis, Oman, Qatar, Koweït ; répercussions sur la Jordanie et Bahreïn | Long terme (≥ 4 ans) |

| Baisse rapide du coût nivelé de l'énergie solaire photovoltaïque et éolienne | 3.2% | Mondial, avec un impact aigu en Arabie saoudite, aux Émirats arabes unis, en Jordanie et en Oman | Moyen terme (2-4 ans) |

| Pipeline de méga-projets d'exportation d'hydrogène vert | 2.8% | Arabie saoudite (NEOM), Émirats arabes unis, Oman ; corridors d'exportation vers l'Europe et l'Asie | Long terme (≥ 4 ans) |

| Micro-réseaux hybrides hors réseau pour le tourisme désertique et l'exploitation minière | 1.5% | Arabie saoudite (tourisme NEOM), installations isolées des Émirats arabes unis, zones minières d'Oman | Court terme (≤ 2 ans) |

| Abondance de l'irradiance solaire et des corridors éoliens | 2.5% | Arabie saoudite, Émirats arabes unis, Oman, Jordanie ; impact le plus élevé dans les régions désertiques avec une irradiance annuelle > 2 200 kWh/m² | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs nationaux ambitieux en matière d'énergies renouvelables pour 2030–2050

Des objectifs contraignants en matière d'énergie propre réorientent les dépenses publiques, accélèrent les appels d'offres et évincent les nouvelles capacités thermiques. L'Arabie saoudite doit ajouter 18 GW par an pour atteindre son objectif de 130 GW en 2030, un rythme qui dépasse largement sa base de 2024.[1]Ministère saoudien de l'Énergie, "Mise à jour 2026 des objectifs nationaux en matière d'énergies renouvelables," energy.gov.sa Le mandat de 50 % d'énergie propre des Émirats arabes unis canalise les capitaux souverains vers des partenariats public-privé qui réduisent le risque des projets en phase initiale. Le Qatar et le Koweït ont fixé des quotas plus modestes mais symboliques qui élargissent l'entonnoir régional des marchés publics. Les objectifs ancrent la visibilité du pipeline, mais des retards dans les mises à niveau du réseau ou l'acquisition de terrains peuvent différer les investissements ultérieurs dans l'hydrogène et le dessalement, exposant les financiers à un risque de cascade sur les délais des projets.

Baisse rapide du coût nivelé de l'énergie solaire photovoltaïque et éolienne

Les tarifs du photovoltaïque et de l'éolien terrestre sont désormais inférieurs à ceux de la production au gaz, faisant des énergies renouvelables le choix par défaut pour les nouvelles capacités. Le coût nivelé de l'énergie solaire régional s'est établi en moyenne à 37 USD par MWh en 2025 et devrait atteindre 17 USD d'ici 2060.[2]Ministère de l'Énergie des Émirats arabes unis, "Stratégie énergétique 2050," moenr.gov.ae L'offre éolienne de Dawadmi en Arabie saoudite à 1,34 centime par kWh a effacé la justification économique des nouvelles centrales thermiques.[3]Saudi Power Procurement Company, "Résultats du 6e appel d'offres éolien de Dawadmi," sppc.sa La surabondance de modules, les gains d'efficacité des panneaux bifaciaux et l'optimisation des suiveurs ont réduit les coûts d'équilibre du système de 22 % depuis 2024. Alors que les services publics sécurisent des contrats d'achat d'électricité sur 25 ans à des tarifs inférieurs à 2 centimes, les fabricants d'équipements font face à des marges plus étroites, les contraignant à se tourner vers les technologies de nouvelle génération et les revenus de services.

Pipeline de méga-projets d'exportation d'hydrogène vert

Des projets hydrogène à l'échelle du gigawatt convertissent les ressources solaires et éoliennes nationales en produits d'exportation qui diversifient les économies hydrocarbonées. L'usine NEOM d'une valeur de 8,4 milliards USD combine 4 GW d'énergies renouvelables pour produire 600 t/j d'hydrogène destiné à la conversion en ammoniac à destination de l'Europe.[4]NEOM Company, "Fiche technique du projet hydrogène," neom.com Les projets d'Abu Dhabi et d'Oman de Masdar visent 1 million de t/an d'ici 2030, nécessitant 15 à 20 GW de capacité dédiée. Les accords d'achat à long terme réduisent le risque des développements d'énergies renouvelables, mais la concentration dans quelques méga-installations amplifie l'exposition aux retards des électrolyseurs ou aux dépassements de construction.

Micro-réseaux hybrides hors réseau pour le tourisme désertique et l'exploitation minière

Les complexes hôteliers isolés, les postes de défense et les sites miniers remplacent le diesel par des systèmes solaires couplés au stockage qui réduisent la consommation de carburant jusqu'à 70 %. Les zones d'hôtellerie de NEOM déploient des micro-réseaux de 500 kW à 5 MW qui s'alignent sur le positionnement de durabilité haut de gamme. Des coûts de carburant évités élevés, une conception modulaire et des délais d'autorisation rapides permettent aux développeurs d'obtenir des tarifs premium et des retours sur investissement plus rapides. La normalisation des contrôles de micro-réseaux selon la norme IEC 62898 s'impose comme une priorité pour étendre les déploiements à des charges variées et des climats difficiles.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Persistance des subventions aux combustibles fossiles pour la production d'électricité | -1.8% | Arabie saoudite, Émirats arabes unis, Koweït, Qatar, Bahreïn ; impact limité en Jordanie et en Oman | Moyen terme (2-4 ans) |

| Capacité limitée d'interconnexion du réseau et de stockage | -1.4% | Arabie saoudite, Émirats arabes unis, Oman ; aiguë au Koweït et à Bahreïn | Court terme (≤ 2 ans) |

| Défis liés à l'encrassement par le sable et à l'utilisation de l'eau pour le photovoltaïque | -1.2% | Arabie saoudite, Émirats arabes unis, Koweït, Qatar ; régions à forte concentration de poussière et à pénurie d'eau | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Persistance des subventions aux combustibles fossiles pour la production d'électricité

Les tarifs de détail dans le Golfe, aussi bas que 0,048 USD/kWh, compromettent la rentabilité du solaire en toiture et ralentissent l'adoption distribuée. Une réduction de 1 % des subventions est corrélée à une hausse de 10,61 % de la production d'énergie renouvelable, mais les sensibilités politiques repoussent les réformes à 2027 et au-delà au Koweït et au Qatar. Des marchés à deux vitesses émergent, où les ménages subventionnés restent connectés au réseau tandis que le solaire à grande échelle prospère dans le cadre d'appels d'offres compétitifs. Cet écart limite la demande adressable pour les installateurs résidentiels et reporte l'adoption de batteries à grande échelle.

Capacité limitée d'interconnexion du réseau et de stockage

Les réseaux existants, conçus pour des centrales thermiques en base, sont mis à rude épreuve par l'afflux variable du solaire et de l'éolien. Le projet de stockage de 7,8 GWh de l'Arabie saoudite n'offre que quatre heures de couverture, laissant sans réponse les accalmies éoliennes de plusieurs jours. La mise à niveau de 3,5 milliards USD de l'Autorité d'interconnexion du CCG vise à doubler la capacité de transfert transfrontalier d'ici 2028, mais les obstacles liés aux droits de passage repoussent déjà les jalons à 2027. Les développeurs sont contraints de co-localiser le stockage, d'accepter l'écrêtement ou de repenser le dimensionnement des projets, ce qui comprime les rendements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination du solaire ancre la transition

L'énergie solaire détenait 54,51 % du marché des énergies renouvelables au Moyen-Orient en 2025 et progresse à un TCAC de 18,56 % jusqu'en 2031. Cette part prépondérante reflète des niveaux d'irradiance supérieurs à 2 200 kWh/m² en Arabie saoudite et aux Émirats arabes unis, des baisses rapides des coûts des modules et des cadres d'appels d'offres favorables. Les centrales solaires à concentration telles que Noor Energy 1 de 950 MW à Dubaï ajoutent 5 907 MWh de stockage par sels fondus, offrant une distribution en soirée que le photovoltaïque seul ne peut assurer. Les installations éoliennes se concentrent le long des hauts plateaux du nord de l'Arabie saoudite et des côtes d'Oman, où les facteurs de capacité dépassent 40 %. L'hydroélectricité et la bioénergie restent marginales en raison des contraintes de ressources, tandis que les technologies géothermiques et océaniques en sont au stade pilote.

Les marchés publics agressifs favorisent le matériel haute performance. First Solar a livré 1,8 GW de panneaux au tellurure de cadmium prisés pour leur résilience aux hautes températures, tandis que JinkoSolar a livré 3,1 GW de modules bifaciaux Tiger Neo qui tirent parti des gains d'albédo au sol. Siemens Gamesa et Vestas se disputent la fourniture de 1,5 GW d'éoliennes pour le projet Dawadmi en Arabie saoudite. La taille du marché des énergies renouvelables au Moyen-Orient pour l'éolien pourrait gonfler si les prochaines études offshore en mer Rouge confirment des facteurs de capacité supérieurs à 45 %, mais le solaire restera la technologie de référence jusqu'en 2031.

Par utilisateur final : la montée en puissance du secteur commercial et industriel remodèle la demande

Les services publics contrôlaient 75,29 % de la capacité de 2025, reflétant les appels d'offres souverains au gigawatt et les contrats d'achat d'électricité à long terme. Les clients commerciaux et industriels, en revanche, se développent à un TCAC de 25,63 %, dépassant toutes les autres catégories à mesure que les multinationales poursuivent la production sur site pour atteindre leurs objectifs mondiaux de neutralité carbone. Le modèle solaire en tant que service de Yellow Door Energy couvre plus de 500 MW sur 100 sites, aidant les clients à réduire leurs factures d'énergie de 20 à 30 % dans les zones non subventionnées. L'initiative de solaire en toiture de l'Arabie saoudite vise 3 GW d'installations d'entreprises d'ici 2030, tandis que les Émirats arabes unis accueillent déjà 1,5 GW sur les toits d'entrepôts et de logistique.

L'adoption résidentielle est à la traîne en raison des tarifs subventionnés et des obstacles liés aux incitations partagées. La Jordanie fait exception, affichant un taux de pénétration des ménages de 10 % grâce à des tarifs de détail plus élevés et des cycles de permis de 30 jours. À mesure que les parcs commerciaux se développent, la demande croît pour des batteries modulaires dimensionnées entre 100 kW et 2 MW et des logiciels de gestion de l'énergie qui optimisent le déplacement de charge. Le marché des énergies renouvelables au Moyen-Orient verra donc les systèmes distribués éroder la part des services publics, mais compléter plutôt que cannibaliser les ajouts à grande échelle sur le réseau.

Analyse géographique

Le pipeline de marchés publics de l'Arabie saoudite dépasse 50 GW, ancré par le complexe hydrogène NEOM d'une valeur de 8,4 milliards USD qui absorbe 4 GW de solaire et d'éolien et garantit un achat à long terme. La voie diversifiée des Émirats arabes unis s'appuie sur l'ambition mondiale de 100 GW de Masdar et associe 19 GW d'énergies renouvelables nationales à une base nucléaire pour stabiliser l'approvisionnement. Oman positionne Duqm comme un pont logistique vers les marchés européens et asiatiques de l'hydrogène, nécessitant des corridors de transmission dédiés et des réaménagements portuaires.

La base de 7,5 GW d'énergies renouvelables d'Israël couvre 20 % de la demande électrique, mais la rareté des terres oriente la croissance vers les toitures et l'agrivoltaïque. Les procédures d'autorisation simplifiées de la Jordanie permettent d'atteindre un taux de pénétration des énergies renouvelables de 27 %, le plus élevé de la région, tandis que les centrales Al Kharsaah et Siraj 1 du Qatar poussent l'émirat vers son objectif de 5 GW en 2035. Le parc Shagaya du Koweït est confronté à des litiges fonciers qui pourraient retarder son objectif de 15 % en 2030. Bahreïn, avec un espace limité, mise sur le solaire distribué, lançant un pipeline de 710 MW jusqu'en 2035 pour réduire sa dépendance au gaz importé.

La capacité de 1,2 GW de l'Iran reflète des contraintes financières liées aux sanctions, mais une forte irradiance à Yazd et Semnan offre un potentiel latent. La centrale solaire de 1 GW à Bassora en Irak signale un intérêt pour la diversification des revenus dépendants des exportations. Le Yémen en proie aux conflits et les petits territoires ajoutent moins de 5 % de capacité, montrant que la qualité de la gouvernance l'emporte sur la dotation en ressources pour développer le marché des énergies renouvelables au Moyen-Orient.

Paysage concurrentiel

Le développement à grande échelle est modérément concentré. ACWA Power exploite 9,5 GW avec 10 GW supplémentaires en développement, tirant parti des garanties souveraines pour soumissionner à des tarifs inférieurs à 2 centimes. Masdar, soutenu par Abu Dhabi, vise un portefeuille mondial de 100 GW d'ici 2030, associant des actifs régionaux à des projets en Afrique et en Asie centrale. TotalEnergies et Engie combinent le solaire à grande échelle avec des achats d'hydrogène et des projets en toiture, diversifiant ainsi leurs sources de revenus.

Dans le segment distribué, la fragmentation est croissante. Yellow Door Energy finance et exploite des installations sur site pour des clients commerciaux aux Émirats arabes unis et en Arabie saoudite, un modèle à faible intensité capitalistique qui contourne les goulots d'étranglement du réseau. La rivalité technologique entre les modules bifaciaux haute efficacité de JinkoSolar et les panneaux au tellurure de cadmium haute température de First Solar oriente les décisions d'achat dans les environnements sableux et très chauds. Les fournisseurs de batteries et les startups de logiciels de micro-réseaux entrent sur le marché pour proposer le stockage en tant que service, signalant un pivot de la simple addition de capacité vers des solutions énergétiques intégrées. L'hétérogénéité réglementaire concernant les frais de transit, le comptage net et la propriété étrangère favorise encore les acteurs établis disposant de solides partenariats locaux.

Leaders du secteur des énergies renouvelables au Moyen-Orient

Yellow Door Energy

ACWA Power

Masdar

EDF Renewables

JinkoSolar

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : ENGIE a réussi à boucler le financement de son projet solaire le plus ambitieux à ce jour : le parc solaire Khazna de 1,5 gigawatt situé à Abu Dhabi.

- Décembre 2025 : Acwa Power, en partenariat avec Water and Electricity Holding Company (Badeel) et Saudi Aramco Power Company, tous basés à Riyad, ont atteint une étape financière majeure pour cinq projets solaires et deux projets éoliens en Arabie saoudite. Ces sept projets, affichant une capacité combinée de 15 GW, ont obtenu avec succès une facilité de dette senior de 5,9 milliards USD, soutenue par un consortium de banques locales, régionales et internationales.

- Octobre 2025 : L'Arabie saoudite a signé des contrats d'énergies renouvelables dépassant 9 milliards SAR (2,4 milliards USD). La Saudi Power Procurement Company, qui supervise l'initiative, a réparti ces contrats entre cinq projets : quatre solaires et un éolien, affichant collectivement une capacité de 4 500 mégawatts.

- Janvier 2025 : Masdar, la société d'investissement dans les énergies renouvelables appartenant à l'État émirati, s'est associée à EWEC pour construire une installation massive de stockage d'énergie solaire et par batteries (BESS). Ce projet ambitieux intégrera 5,2 GW d'énergie solaire avec 19 GWh de stockage par batteries, visant à fournir une production stable de 1 GW d'énergie renouvelable.

Périmètre du rapport sur le marché des énergies renouvelables au Moyen-Orient

L'énergie renouvelable provient de sources naturelles ou de processus naturellement renouvelés, notamment le vent, la lumière solaire, etc. Elle génère des émissions plus faibles que les ressources non renouvelables.

Le marché des énergies renouvelables au Moyen-Orient est segmenté par technologie, utilisateur final et géographie. Par technologie, le marché est segmenté en énergie solaire, énergie éolienne, hydroélectricité, bioénergie, géothermie et énergie océanique. Par utilisateur final, le marché est segmenté en services publics, secteur commercial et industriel, et résidentiel. Par géographie, le marché est segmenté en Émirats arabes unis, Arabie saoudite, Oman, Iran, Israël, Jordanie, Qatar, Koweït, Bahreïn et reste du Moyen-Orient. Pour chaque segment, le dimensionnement et les prévisions du marché ont été fournis sur la base du volume (GW).

| Énergie solaire (photovoltaïque et solaire à concentration) |

| Énergie éolienne (terrestre et offshore) |

| Hydroélectricité (petite, grande, STEP) |

| Bioénergie |

| Géothermie |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Secteur commercial et industriel |

| Résidentiel |

| Émirats arabes unis |

| Arabie saoudite |

| Oman |

| Iran |

| Israël |

| Jordanie |

| Qatar |

| Koweït |

| Bahreïn |

| Reste du Moyen-Orient |

| Par technologie | Énergie solaire (photovoltaïque et solaire à concentration) |

| Énergie éolienne (terrestre et offshore) | |

| Hydroélectricité (petite, grande, STEP) | |

| Bioénergie | |

| Géothermie | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Secteur commercial et industriel | |

| Résidentiel | |

| Par géographie | Émirats arabes unis |

| Arabie saoudite | |

| Oman | |

| Iran | |

| Israël | |

| Jordanie | |

| Qatar | |

| Koweït | |

| Bahreïn | |

| Reste du Moyen-Orient |

Questions clés auxquelles le rapport répond

Quelle est la capacité renouvelable installée actuelle sur le marché des énergies renouvelables au Moyen-Orient ?

La capacité installée s'élève à 54,85 GW en 2026 et devrait atteindre 102,40 GW d'ici 2031.

Quelle technologie domine les nouvelles additions dans le paysage des énergies renouvelables au Moyen-Orient ?

L'énergie solaire est en tête, représentant 54,51 % de la capacité de 2025 et croissant à un TCAC de 18,56 %.

À quelle vitesse l'Arabie saoudite développe-t-elle ses actifs en énergie propre ?

L'Arabie saoudite ajoute des énergies renouvelables à un TCAC de 34,22 %, soutenu par les objectifs Vision 2030 et des tarifs d'appels d'offres historiquement bas.

Pourquoi les acheteurs commerciaux et industriels accélèrent-ils leurs achats ?

Les mandats de durabilité des entreprises et les tarifs solaires inférieurs à la parité réseau entraînent un TCAC de 25,63 % pour les installations commerciales et industrielles.

Qu'est-ce qui freine l'adoption du solaire en toiture malgré une forte irradiance ?

Les subventions profondes aux combustibles fossiles maintiennent les prix de l'électricité au détail à un niveau bas, retardant la parité pour les systèmes résidentiels.

Dernière mise à jour de la page le: