Taille et part du marché des appareillages de commutation aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 17.31 Milliards de dollars |

| Taille du Marché (2026) | 18.12 Milliards de dollars |

| Taille du Marché (2031) | 22.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareillages de commutation aux États-Unis par Mordor Intelligence

La taille du marché des appareillages de commutation aux États-Unis devrait croître de 17,31 milliards USD en 2025 à 18,12 milliards USD en 2026 et devrait atteindre 22,79 milliards USD d'ici 2031, à un TCAC de 4,69 % sur la période 2026-2031.

Les fonds alloués dans le cadre de la loi bipartite sur les infrastructures et de la loi sur la réduction de l'inflation pour la modernisation du réseau électrique canalisent des capitaux directement vers la modernisation des postes de transformation, les projets d'enfouissement des réseaux et les actifs de distribution résistants aux conditions météorologiques extrêmes, chacun nécessitant de grandes quantités d'appareillages de commutation à moyenne et haute tension. Les développeurs de centres de données dédiés aux charges de travail d'intelligence artificielle poussent les densités de puissance des baies au-delà de 50 kW, accélérant ainsi la migration des appareillages de commutation basse tension vers des appareillages de commutation compacts à moyenne tension au sein des installations hyperscale. La demande des services publics devrait se renforcer davantage à mesure que les opérateurs régionaux remplacent les équipements hérités pour se conformer aux mandats étatiques sur l'hexafluorure de soufre (SF₆) qui entrent progressivement en vigueur à partir de 2026. Simultanément, les fabricants nationaux investissent plus d'un milliard USD dans de nouvelles capacités de production aux États-Unis pour compenser les droits de douane de 50 % sur l'acier et l'aluminium, qui ont doublé les coûts des matières premières à la mi-2025.

Points clés du rapport

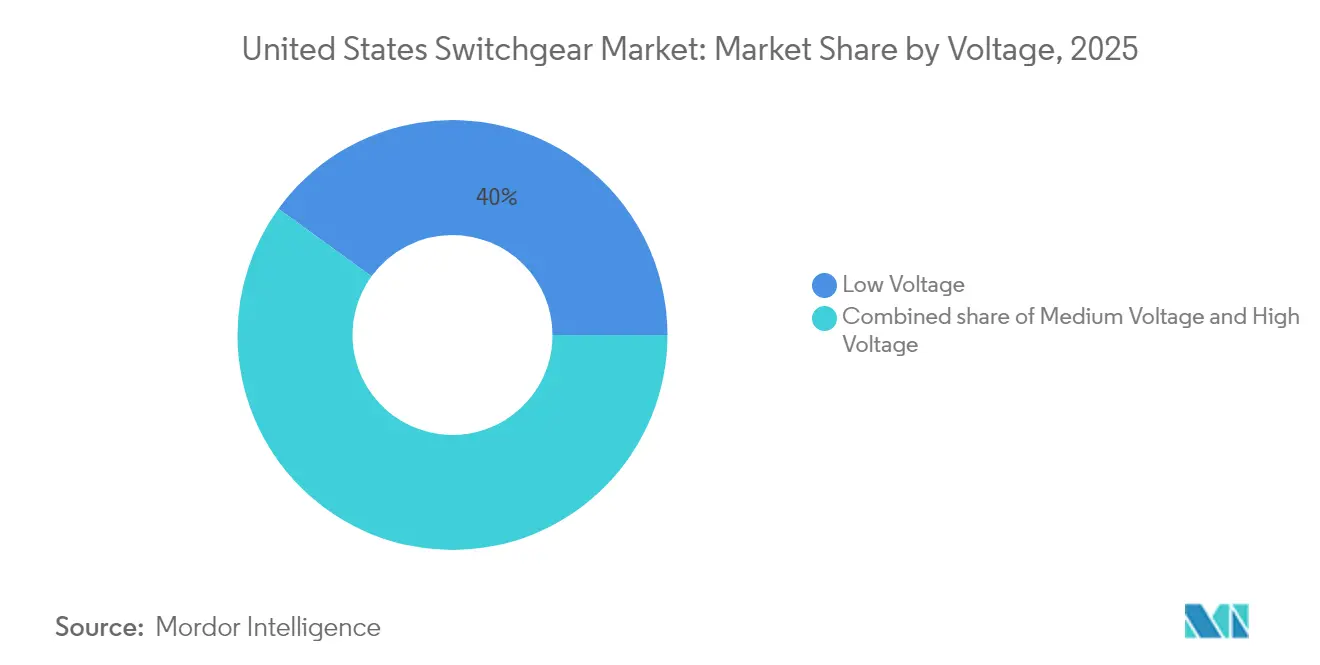

- Par classe de tension, la basse tension détenait 40,02 % de la part du marché des appareillages de commutation aux États-Unis en 2025, tandis que la haute tension devrait se développer à un TCAC de 6,54 % jusqu'en 2031.

- Par type d'isolation, les appareillages isolés à l'air représentaient 62,41 % du chiffre d'affaires de 2025, tandis que les technologies d'isolation alternatives affichaient la croissance la plus rapide avec un TCAC de 12,55 %.

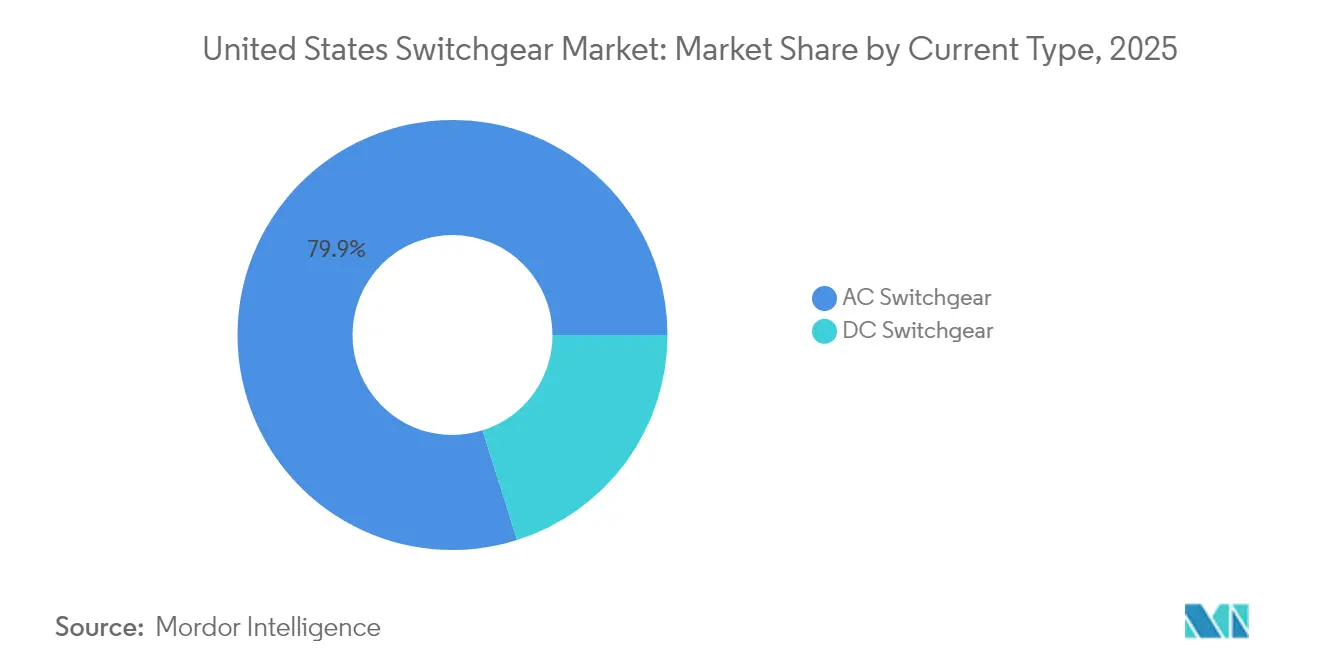

- Par type de courant, les équipements en courant alternatif (CA) représentaient 79,86 % des ventes de 2025, tandis que les appareillages de commutation en courant continu (CC) devraient progresser à un TCAC de 5,61 %, portés par les déploiements de stockage sur batteries.

- Par installation, les systèmes intérieurs représentaient 75,05 % de la demande en 2025 ; les unités extérieures progressent plus rapidement avec un TCAC de 7,22 % à mesure que les services publics renforcent leurs actifs contre les conditions météorologiques extrêmes.

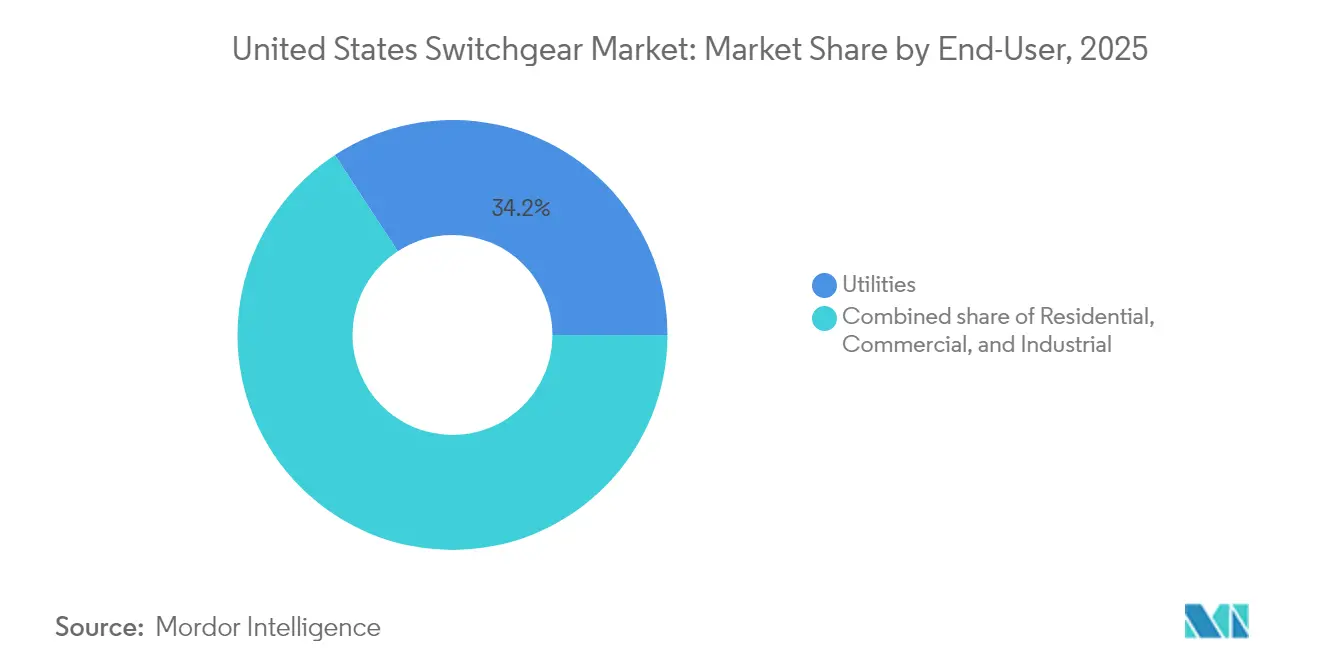

- Par utilisateur final, les services publics représentaient 34,21 % des dépenses de 2025 et demeurent le segment à la croissance la plus rapide, avec un TCAC de 5,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des appareillages de commutation aux États-Unis

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande électrique aux États-Unis et expansion du réseau | 1.2% | National, concentré au Texas, en Californie, en Virginie | Moyen terme (2-4 ans) |

| Accélération des interconnexions d'énergie renouvelable | 1.0% | National, avec des gains précoces dans les régions CAISO et ERCOT | Long terme (≥ 4 ans) |

| Financement de la modernisation du réseau (IIJA, IRA, obligations d'État) | 0.9% | National, en priorisant la résilience dans les zones exposées aux incendies de forêt et aux tempêtes | Court terme (≤ 2 ans) |

| Essor du développement des centres de données (IA et cloud) | 0.8% | Virginie, Texas, Californie, Caroline du Nord | Court terme (≤ 2 ans) |

| Mandats imminents sans SF₆ entraînant le remplacement des appareillages AIS/GIS | 0.6% | National, avec une application plus stricte à New York et en Californie | Moyen terme (2-4 ans) |

| Les droits de douane américains de 2025 accélérant la fabrication locale d'appareillages de commutation | 0.5% | National, bénéficiant aux fabricants nationaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande électrique aux États-Unis et expansion du réseau

Les prévisions de demande d'électricité annuelle ont fortement augmenté, les opérateurs de centres de données prévoyant de doubler les parts de charge nationales d'ici 2028, passant d'environ 3 % en 2023 à près de 12 %.[1]PHCP Pros, "Les centres de données pourraient consommer 12 % de l'électricité américaine d'ici 2028", phcppros.com Industrial Info Resources suit 495 projets de centres de données aux États-Unis d'une valeur de 212 milliards USD devant commencer leur construction en 2025 et nécessitant plusieurs ensembles redondants d'appareillages de commutation à moyenne tension pour atteindre une disponibilité de ' quatre neufs '. Les développeurs de gaz naturel ont mis en file d'attente 29 700 MW de nouvelles capacités de production devant être achevées entre 2025 et 2027, chaque centrale nécessitant des disjoncteurs de classe transmission et des relais de protection aux nœuds d'interconnexion. L'augmentation des obligations de charge de pointe a poussé les services publics au Texas, en Virginie et en Californie à accélérer la construction de postes de transformation et la reconductorisation des lignes d'alimentation, spécifiant des appareillages de commutation GIS modulaires ou AIS blindés pour réduire le temps de construction sur site. Les planificateurs régionaux ont commencé à réviser à la hausse les marges de réserve de fiabilité, forçant des cycles d'approvisionnement anticipés pour les équipements de remplacement à mesure que les installations héritées approchent de leurs limites de capacité.

Accélération des interconnexions d'énergie renouvelable

Près de 2 600 GW de projets solaires, éoliens et de stockage sont actuellement dans les files d'attente d'interconnexion, mais historiquement seulement un cinquième atteignent la mise en service commerciale, soulignant l'importance des régions telles qu'ERCOT et CAISO, dont les règles rationalisées soutiennent une demande prévisible en appareillages de commutation.[2]Grid Strategies LLC, "Interconnection Queue Analysis 2025", gridstrategiesllc.com La forte pénétration des ressources à base d'onduleurs génère des problèmes de régulation de tension et d'harmoniques ; par conséquent, la conformité à la norme IEEE 1547 nécessite des appareillages de commutation tolérant des surtensions de 200 % lors du fonctionnement en îlotage intentionnel. Les fabricants de composants répondent avec des dispositifs à coupure sous vide dotés de meilleures performances diélectriques et équipés de capteurs numériques intégrés, comprimant le temps de coordination des relais à moins de 4 ms. Les opérateurs de réseau en Californie ont imposé des dispositifs d'atténuation des harmoniques au point d'interconnexion des énergies renouvelables, stimulant l'adoption de condensateurs synchrones couplés à des disjoncteurs générateurs à fonctionnement rapide. À mesure que les retards se résorbent, des regroupements de projets d'énergie renouvelable canalisent d'importantes commandes vers des travées GIS haute tension, assemblées dans des bâtiments E-houses préfabriqués qui réduisent le câblage sur site de 40 %.

Financement de la modernisation du réseau (IIJA, IRA, obligations d'État)

Le Bureau de déploiement du réseau supervise 22 milliards USD d'allocations issues de la loi bipartite sur les infrastructures, ainsi que 3 milliards USD issus de la loi sur la réduction de l'inflation, destinés aux initiatives de résilience et de transmission. Des programmes phares, tels que le partenariat Grid Resilience and Innovation Partnerships (GRIP) doté de 10,5 milliards USD, offrent aux services publics des horizons pluriannuels pour déployer progressivement des appareillages de commutation résistants aux arcs électriques et à commande numérique, capables d'isoler les défauts en 2 à 3 cycles. Les émissions d'obligations d'État complètent les fonds fédéraux : le programme d'enfouissement stratégique de Dominion Energy en Virginie et le plan d'enfouissement sur 10 000 miles de PG&E en Californie s'engagent conjointement à plus de 35 milliards USD jusqu'en 2033, spécifiant tous des appareillages de commutation étanches de classe IP68 pour la protection contre les inondations. La notation des subventions favorise les conceptions améliorant l'indice moyen de fréquence des interruptions de service (SAIFI), encourageant l'adoption de sectionneurs automatisés et de disjoncteurs motorisés intégrés dans des systèmes avancés de gestion de la distribution. Les services publics tirent parti de cette prévisibilité en regroupant des commandes d'achat globales sur trois ans, donnant aux fabricants des engagements de volume fermes qui justifient l'expansion des lignes d'assemblage nationales.

Essor du développement des centres de données (IA et cloud)

Microsoft, Meta et Alphabet planifient à eux seuls 140 milliards USD de dépenses d'investissement pour l'exercice 2025, augmentant les densités de puissance moyennes des baies à 50-75 kW et incitant les concepteurs d'installations à passer des bus basse tension 480 V à la distribution à moyenne tension 12 kV dans les salles d'espace blanc. Les appareillages de commutation compacts isolés au gaz (GIS) répondent aux contraintes d'espace tout en délivrant des énergies d'arc électrique inférieures à 5 cal/cm², une spécification clé pour la conformité à la disponibilité de niveau 4. La ' Allée des centres de données ' en Virginie représente plus de 20 millions de pieds carrés de capacité mise en service, créant des pics concentrés d'approvisionnement en appareillages de commutation qui se répercutent dans les carnets de commandes des fabricants d'équipements d'origine 6 à 9 mois à l'avance. Le Texas émerge comme un pôle parallèle, grâce à son abondante capacité éolienne et solaire, qui offre des contrats d'achat d'énergie renouvelable que les hyperscalers utilisent pour respecter leurs engagements de neutralité carbone. Les architectures d'alimentation évoluent vers le courant continu 48 V au sein des rangées de serveurs pour réduire les pertes de conversion, créant un créneau pour les commutateurs de transfert à semi-conducteurs de classe CC avec des temps de commutation inférieurs à 2 µs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes en matière de sécurité et d'environnement | -0.6% | National, avec une application plus stricte en Californie et à New York | Moyen terme (2-4 ans) |

| CAPEX initial élevé pour les équipements MV/HV avancés | -0.4% | National, affectant de manière disproportionnée les petits services publics | Long terme (≥ 4 ans) |

| Pénurie de techniciens en appareillages de commutation qualifiés en numérique | -0.3% | National, concentré dans les territoires ruraux et les petits services publics | Long terme (≥ 4 ans) |

| Volatilité des prix du cuivre et de l'acier perturbant les coûts de nomenclature | -0.2% | National, affectant tous les fabricants et utilisateurs finaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de sécurité et d'environnement

La partie 495 du titre 6 du Code des règlements de New York (6 NYCRR Part 495) commence à supprimer progressivement le SF₆ en janvier 2026, contraignant les services publics à soumettre des inventaires annuels d'émissions et à demander des exemptions au cas par cas pour les projets de prolongation de durée de vie.[3]Département de la conservation de l'environnement de l'État de New York, "6 NYCRR Part 495 SF6 Regulations", dec.ny.gov Le Massachusetts a plafonné les taux de fuite annuels pour les nouveaux appareillages isolés au gaz à 1 %, tout en exigeant la récupération du gaz en fin de vie et la documentation de traçabilité. La conformité augmente le coût total de possession d'environ 50 000 USD par disjoncteur 38 kV pour couvrir les capteurs de détection de fuites, les équipes de manutention certifiées et les logiciels de reporting. Les fabricants d'équipements d'origine en bénéficient à long terme, mais les budgets à court terme sont mis à rude épreuve à mesure que les services publics revoient leurs projets ou accélèrent leurs achats avant les dates limites. Les petits systèmes municipaux font souvent face à des pénuries de personnel dans le domaine du reporting environnemental, ce qui peut retarder davantage les approvisionnements et conduire parfois à l'utilisation de disjoncteurs hérités remis à neuf qui ne relèvent pas des nouvelles règles d'équipement.

CAPEX initial élevé pour les équipements MV/HV avancés

L'indice des prix à la production pour la fabrication d'appareillages de commutation a atteint 332,801 en mars 2025, en hausse de 26 % par rapport à 2021, tandis que les prix moyens du cuivre ont encore augmenté de 10 % depuis le début de l'année 2025, après une hausse de 66 % entre 2020 et 2023.[4]GEP, "Commodity Price Volatility Report 2025", gep.com Les conceptions numériques, sans SF₆ ou résistantes aux arcs électriques ajoutent souvent 20 à 35 % aux prix de base, augmentant le coût d'un ensemble blindé 15 kV de 120 000 USD à plus de 160 000 USD par cellule. Les délais de livraison s'étendent désormais à 26-32 semaines, doublant les coûts de financement des stocks pour les entrepreneurs pris entre des contrats à prix fixe et des devis de matériaux fluctuants. Les grands services publics détenus par des investisseurs se couvrent en concluant des accords de volume pluriannuels, mais les coopératives rurales manquent de l'assise financière nécessaire et doivent faire appel à des fonds obligataires étatiques ou à des prêts du Service des services publics ruraux de l'USDA, prolongeant ainsi les délais des projets. Il en résulte une courbe d'adoption à deux vitesses : les opérateurs bien financés déploient des équipements numériques et sans SF₆, tandis que les entités plus petites prolongent la durée de vie des alimentateurs radiaux avec des kits de modernisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par tension : la haute tension est le moteur de la croissance future

Les équipements haute tension constituent le moteur de croissance incontestable, progressant à un TCAC de 6,54 % contre une trajectoire globale de 4,69 % pour le marché des appareillages de commutation aux États-Unis, même si la basse tension détenait 40,02 % de part en 2025. Cet élan découle des programmes fédéraux qui financent la construction de nouveaux corridors de 345 kV et 500 kV pour transporter l'énergie renouvelable des bassins de ressources vers les centres de population. La taille du marché des appareillages de commutation aux États-Unis allouée au segment haute tension devrait augmenter proportionnellement à mesure que les opérateurs de transport régionaux doublent leur capacité pour atteindre les objectifs d'énergie propre de 2050.

Les fabricants s'adaptent en conséquence : le prototype de disjoncteur GE Vernova g³ 420 kV, financé avec 3,7 millions USD du Département de l'Énergie, valide la technologie sans SF₆ à grande échelle. Hitachi Energy duplique ses systèmes de gestion du gaz 245 kV en Pennsylvanie, tandis que le portefeuille Blue de Siemens Energy progresse dans le processus de certification UL pour les applications américaines. Collectivement, ces évolutions confirment que les comptes haute tension capteront une part croissante du marché des appareillages de commutation aux États-Unis jusqu'en 2031.

Par isolation : les technologies alternatives remettent en question la domination des AIS

Les appareillages de commutation isolés à l'air (AIS) représentaient 62,41 % du chiffre d'affaires de 2025, tandis que les systèmes à vide et à isolation solide affichent un TCAC robuste de 12,55 %, dépassant significativement le taux de croissance global du marché des appareillages de commutation aux États-Unis. Les politiques environnementales ciblant le SF₆ et les contraintes d'utilisation des sols dans les postes de transformation urbains poussent les services publics à privilégier des équipements compacts, étanches et à faible maintenance, offrant également des indices d'arc interne plus élevés.

La taille du marché des appareillages de commutation aux États-Unis liée aux ' autres types d'isolation ' devrait augmenter à mesure qu'ABB AirPlus et les plateformes à air propre de Siemens obtiennent 17 qualifications étatiques d'ici 2027, accélérant les cycles de remplacement dans les alimentateurs de Californie exposés aux incendies de forêt. La décision d'ABB d'ouvrir l'accès à la propriété intellectuelle d'AirPlus accélère les courbes d'apprentissage intersectorielles et réduit les primes de risque des fabricants d'équipements d'origine, érodant davantage la part de marché des AIS.

Par type de courant : la croissance du courant continu s'accélère avec l'intégration du stockage

Les équipements en courant alternatif détenaient 79,86 % de la valeur en 2025, mais les lignes en courant continu ont enregistré un TCAC de 5,61 %, grâce aux batteries à l'échelle du réseau et aux architectures dorsales 48 V des centres de données. La Californie et le Texas représentent ensemble près de 80 % des nouvelles capacités de stockage d'énergie sur batteries, et chaque installation intègre des sectionneurs CC, des fusibles à semi-conducteurs et des contacteurs à action rapide adaptés aux flux de puissance bidirectionnels.

À mesure que les portefeuilles de stockage d'énergie dépasseront 10 GW d'ici 2026, la taille du marché des appareillages de commutation aux États-Unis dédiée aux architectures CC culminera à 1,97 milliard USD, reflétant à la fois les équipements de balance d'installation pour les parcs de stockage et les tableaux CC intérieurs dans les salles informatiques hyperscale. La croissance est encore stimulée par les crédits d'impôt à la fabrication fédéraux en vertu de la section 45X, qui remboursent jusqu'à 0,07 USD par watt pour les onduleurs de stockage produits nationalement, qui intègrent souvent des travées d'appareillages de commutation CC.

Par installation : la croissance des équipements extérieurs portée par les initiatives de résilience

Les équipements intérieurs représentaient 75,05 % du chiffre d'affaires en 2025, mais les ensembles extérieurs ont progressé à un TCAC de 7,22 %, portés par les mandats de renforcement contre les incendies de forêt, les ouragans et les inondations. PG&E va enfouir 10 000 miles de distribution en utilisant des appareillages de commutation sur socle de classe IP68 capables de résister à une immersion de 72 heures sans perte d'intégrité diélectrique.

Les services publics de Floride emboîtent le pas pour satisfaire aux règles de la Commission des services publics exigeant des alimentateurs renforcés dans les comtés côtiers, en achetant des appareillages de commutation extérieurs en acier inoxydable résistant à des charges de vent de 200 mph et à des impacts de projectiles de 15 psf. En conséquence, la part extérieure du marché des appareillages de commutation aux États-Unis devrait augmenter d'au moins 2,85 points de pourcentage d'ici 2031, en particulier dans les États proposant des incitations à la performance de résilience dans le cadre des subventions GRIP.

Par utilisateur final : les services publics dominent tant en taille qu'en croissance

Les services publics ont consommé 34,21 % des livraisons de 2025 et devraient croître à un TCAC de 5,18 %, reflétant des flux de financement public sans précédent et une tarification basée sur la performance qui récompense les indicateurs de résilience. La taille du marché des appareillages de commutation aux États-Unis attribuable aux services publics devrait dépasser 8,6 milliards USD d'ici 2031, à mesure que les opérateurs remplacent les disjoncteurs à huile hérités et automatisent les alimentateurs pour réduire l'indice moyen de durée d'interruption de service (SAIDI) à moins de 100 minutes.

Les clients commerciaux et industriels progressent plus modestement, mais bénéficient indirectement lorsque les services publics intègrent des appareillages de commutation blindés 15 kV avec transfert à double source dans les postes de transformation de campus, une configuration populaire dans les usines de fabrication de semi-conducteurs et les centres de données d'IA. Parallèlement, la demande résidentielle est canalisée par des raccordements à l'énergie solaire communautaire nécessitant des combinaisons compteur-principal listées UL 1558 équipées de relais de protection contre les arcs électriques, bien que cela reste un marché de niche.

Analyse géographique

La Californie est en tête de l'adoption des équipements sans SF₆ et à isolation solide, portée par les réglementations strictes du Conseil des ressources atmosphériques de l'État sur les fuites et par le plus grand carnet de projets d'énergie renouvelable du pays dans le cadre des réformes de gestion des files d'attente de CAISO. Les commandes d'appareillages de commutation à moyenne tension sont étroitement liées aux budgets de prévention des incendies de forêt, avec des montants dépassant 1,8 milliard USD pour les sectionneurs et réenclencheurs souterrains de 2025 à 2027. Le Texas se classe en deuxième position, porté par la conception de marché à accès ouvert d'ERCOT et une vague de mégaprojets de centres de données le long du corridor I-35, ce qui se traduit par des installations GIS haute tension dimensionnées pour des primaires de transformateurs groupés de 450 MVA.

La Virginie maintient le nœud de demande le plus important grâce à la Allée des centres de données

, où le seul comté de Loudoun a ajouté 1,8 GW de charge informatique critique en 2024, chaque mégawatt nécessitant environ 250 000 USD d'appareillages de commutation à moyenne tension, portant la part du marché des appareillages de commutation aux États-Unis pour la région Mid-Atlantique de 12,08 % en 2025 à un niveau estimé à 13,67 % d'ici 2031. Le Nord-Est est aux prises avec des réseaux 69 kV vieillissants datant des années 1970 ; les projets de remplacement dans les juridictions ISO-New England favorisent les kiosques GIS modulaires pour éviter les contraintes d'emprise en centre-ville. Le Sud-Est bénéficie des délocalisations industrielles et de déploiements record d'énergie solaire à l'échelle du réseau, canalisant des commandes vers des appareillages de commutation métalliques extérieurs 34,5 kV adaptés à une exploitation à 60 °C en climat humide. Pendant ce temps, les services publics du Midwest se concentrent sur les modernisations de résilience, ajoutant des ensembles intérieurs résistants aux arcs électriques dans les zones exposées aux tornades. Les États des Rocheuses affichent une adoption plus lente liée à une croissance de charge plus faible, mais commanderont des disjoncteurs spéciaux à haute altitude avec des dégagements diélectriques déclassés.

Paysage concurrentiel

La concentration du marché reste modérée. Schneider Electric, ABB, Siemens Energy, GE Vernova et Hitachi Energy contrôlaient ensemble environ 48 % des livraisons de 2024, laissant une part significative aux fabricants régionaux et aux fournisseurs spécialisés en GIS. Les chocs de coûts liés aux droits de douane ont incité les acteurs en place à localiser leur production. Schneider investit 700 millions USD dans sept usines américaines d'ici 2027, créant 1 000 emplois et augmentant de 25 % la capacité annuelle de panneaux à moyenne tension. L'expansion biétatique d'ABB de 120 millions USD cible les produits basse tension pour l'usage des centres de données, tandis que la modernisation de 60 millions USD de Hitachi Energy double la production de disjoncteurs 245 kV en Pennsylvanie.

La rivalité technologique se concentre sur les innovations sans SF₆. La gamme g³ de GE Vernova a obtenu le soutien du Département de l'Énergie pour commercialiser des disjoncteurs à réservoir mort 420 kV, tandis que la formule AirPlus d'ABB est désormais en open source pour accélérer l'adoption intersectorielle. Siemens Energy a acquis Trayer Engineering pour sécuriser des équipements extérieurs hermétiquement fermés adaptés aux plaines inondables côtières, complétant son portefeuille à air propre ' Blue '. Les groupes de capital-investissement voient également de la valeur dans ce secteur ; par exemple, Quanta Services a intégré plusieurs ateliers régionaux de fabrication de panneaux dans sa plateforme de solutions pour services publics afin de sécuriser des contrats EPC souvent associés à l'approvisionnement en appareillages de commutation.

La résilience de la chaîne d'approvisionnement reste un facteur de différenciation. Les droits de douane de 50 % sur l'acier et l'aluminium ont incité les fabricants d'équipements d'origine à construire des lignes de fabrication nationales ; l'usine de Mt. Juliet, dans le Tennessee, de Schneider transforme le bobinage d'acier en feuille en enveloppe finie en quatre jours, réduisant les coûts logistiques de 18 %. Les délais de livraison, bien qu'encore élevés à 26-32 semaines par rapport à la plage pré-pandémie de 12-16 semaines, se raccourcissent pour les fournisseurs qui intègrent verticalement l'usinage des jeux de barres et le revêtement en poudre. Les fabricants d'équipements d'origine sans capacité de fonderie locale subissent une pression sur leurs marges, les incitant à s'associer avec des fonderies en Alabama et en Ohio dans le cadre de contrats à long terme amortis sur des pipelines de projets financés par GRIP.

Leaders du secteur des appareillages de commutation aux États-Unis

ABB Ltd.

Siemens AG

General Electric Company

Schneider Electric SE

Eaton Corporation plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : la NEMA a proposé un cadre de compensation des droits de douane pour catalyser 185 milliards USD dans la fabrication nationale d'équipements électriques.

- Mars 2025 : ABB a alloué 120 millions USD pour une nouvelle usine basse tension à Selmer, dans le Tennessee, et pour doubler son site de Senatobia, dans le Mississippi.

- Mars 2025 : Schneider Electric a annoncé une expansion de sa fabrication américaine de 700 millions USD, créant 1 000 emplois.

- Octobre 2024 : Mitsubishi Electric Power Products a investi 86 millions USD dans une usine d'appareillages de commutation en Pennsylvanie axée sur les disjoncteurs à vide.

Périmètre du rapport sur le marché des appareillages de commutation aux États-Unis

Un appareillage de commutation est un dispositif qui contrôle, régule et met sous ou hors tension le circuit électrique. Le système d'alimentation électrique est directement relié au système d'appareillages de commutation. Il est situé sur les côtés haute et basse tension du transformateur de puissance. Il est utilisé pour couper l'alimentation électrique de l'équipement afin qu'il puisse être inspecté et entretenu, et pour résoudre les problèmes.

Le marché des appareillages de commutation aux États-Unis est segmenté sur la base du type, de l'isolation, de l'installation et du secteur d'utilisation finale. Par type, le marché est segmenté en basse tension, moyenne tension et haute tension. Par isolation, le marché est segmenté en appareillage de commutation isolé au gaz (GIS), appareillage de commutation isolé à l'air (AIS) et autres types. Par installation, le marché est segmenté en intérieur et extérieur, et par secteur d'utilisation finale, le marché est segmenté en commercial, résidentiel et industriel. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du chiffre d'affaires (USD).

| Basse tension |

| Moyenne tension |

| Haute tension |

| Appareillage de commutation isolé au gaz (GIS) |

| Appareillage de commutation isolé à l'air (AIS) |

| Autres |

| Appareillage de commutation en courant alternatif |

| Appareillage de commutation en courant continu |

| Intérieur |

| Extérieur |

| Services publics |

| Résidentiel |

| Commercial |

| Industriel |

| Par tension | Basse tension |

| Moyenne tension | |

| Haute tension | |

| Par isolation | Appareillage de commutation isolé au gaz (GIS) |

| Appareillage de commutation isolé à l'air (AIS) | |

| Autres | |

| Par type de courant | Appareillage de commutation en courant alternatif |

| Appareillage de commutation en courant continu | |

| Par installation | Intérieur |

| Extérieur | |

| Par utilisateur final | Services publics |

| Résidentiel | |

| Commercial | |

| Industriel |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des appareillages de commutation aux États-Unis en 2026 ?

Il est évalué à 18,12 milliards USD en 2026 et devrait atteindre 22,79 milliards USD d'ici 2031.

Quel TCAC est prévu pour les appareillages de commutation aux États-Unis jusqu'en 2031 ?

Le taux de croissance annuel composé prévu est de 4,69 % pour la période 2026-2031.

Quelle classe de tension connaît la croissance la plus rapide ?

Les équipements haute tension sont en tête avec un TCAC de 6,54 % à mesure que les services publics construisent de nouvelles lignes de transport.

Pourquoi la demande d'appareillages de commutation extérieurs est-elle en hausse ?

Les services publics renforcent les réseaux contre les incendies de forêt, les ouragans et les inondations, propulsant les systèmes extérieurs à un TCAC de 7,22 %.

Comment les réglementations sur le SF₆ influencent-elles les choix technologiques ?

Les interdictions étatiques à partir de 2026 poussent les acheteurs vers des conceptions à vide, à isolation solide et à air propre qui éliminent le SF₆.

Quels États génèrent la plus forte demande en appareillages de commutation liée aux centres de données ?

La Virginie est en tête de liste, suivie du Texas, de la Californie et de la Caroline du Nord en raison des déploiements hyperscale d'IA et de cloud.

Dernière mise à jour de la page le: