Taille et part de marché des transformateurs en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

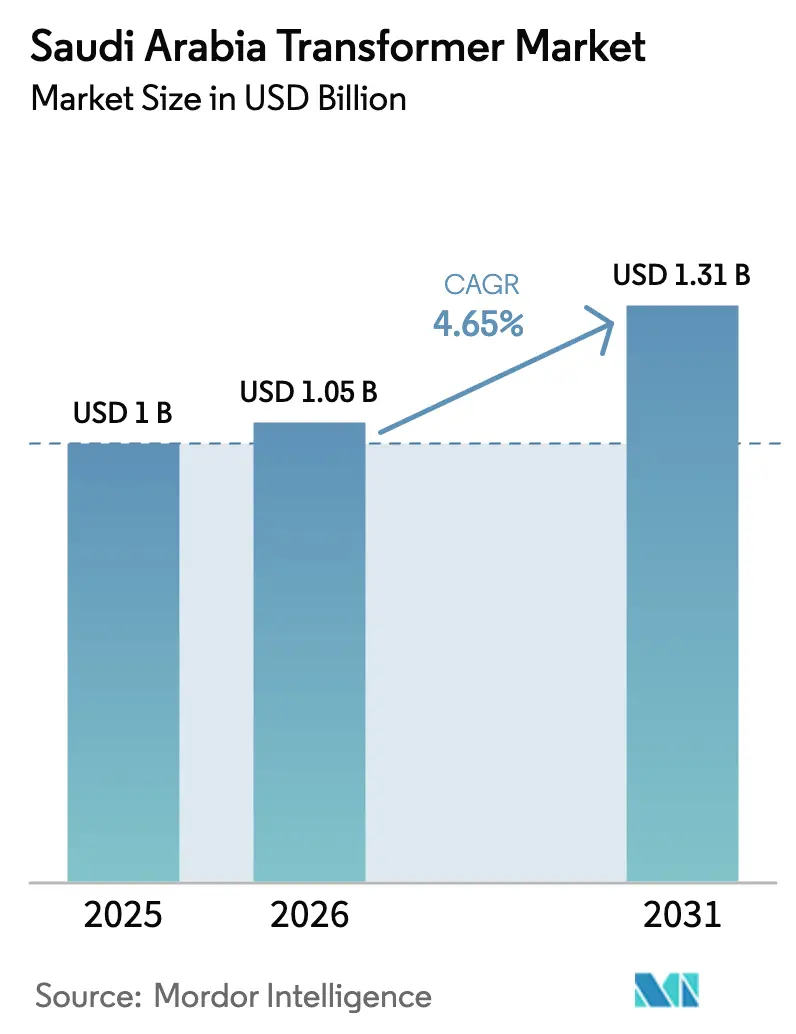

| Taille du marché de l'année de base (2025) | 1 Milliards de dollars |

| Taille du Marché (2026) | 1.05 Milliards de dollars |

| Taille du Marché (2031) | 1.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transformateurs en Arabie Saoudite par Mordor Intelligence

La taille du marché des transformateurs en Arabie Saoudite était évaluée à 1 milliard USD en 2025 et estimée à croître de 1,05 milliard USD en 2026 pour atteindre 1,31 milliard USD d'ici 2031, à un TCAC de 4,65 % durant la période de prévision (2026-2031).

L'expansion soutenue du réseau de transport par Saudi Electricity Company (SEC), qui devrait connecter 6,7 GW de capacité renouvelable d'ici le premier trimestre 2025, soutient la demande en équipements alors que le service public vise 34,4 GW supplémentaires d'ici 2027. Les unités de puissance nominale moyenne (10-100 MVA) constituent actuellement l'essentiel des volumes, mais les grands transformateurs (>100 MVA) mènent la courbe de croissance, grâce aux liaisons à courant continu haute tension (CCHT) et aux parcs solaires et éoliens à grande échelle. La technologie de refroidissement à l'huile reste prédominante ; toutefois, les alternatives à refroidissement à air étanche gagnent en popularité dans les environnements désertiques, car elles simplifient la maintenance et atténuent les risques de contamination. Les règles de contenu local, combinées à des dépenses d'investissement (capex) du secteur public équivalant à environ 5 % du PIB, attirent de nouveaux investissements de la part des grands groupes mondiaux et stimulent les ajouts de capacité des fabricants nationaux.

Principaux enseignements du rapport

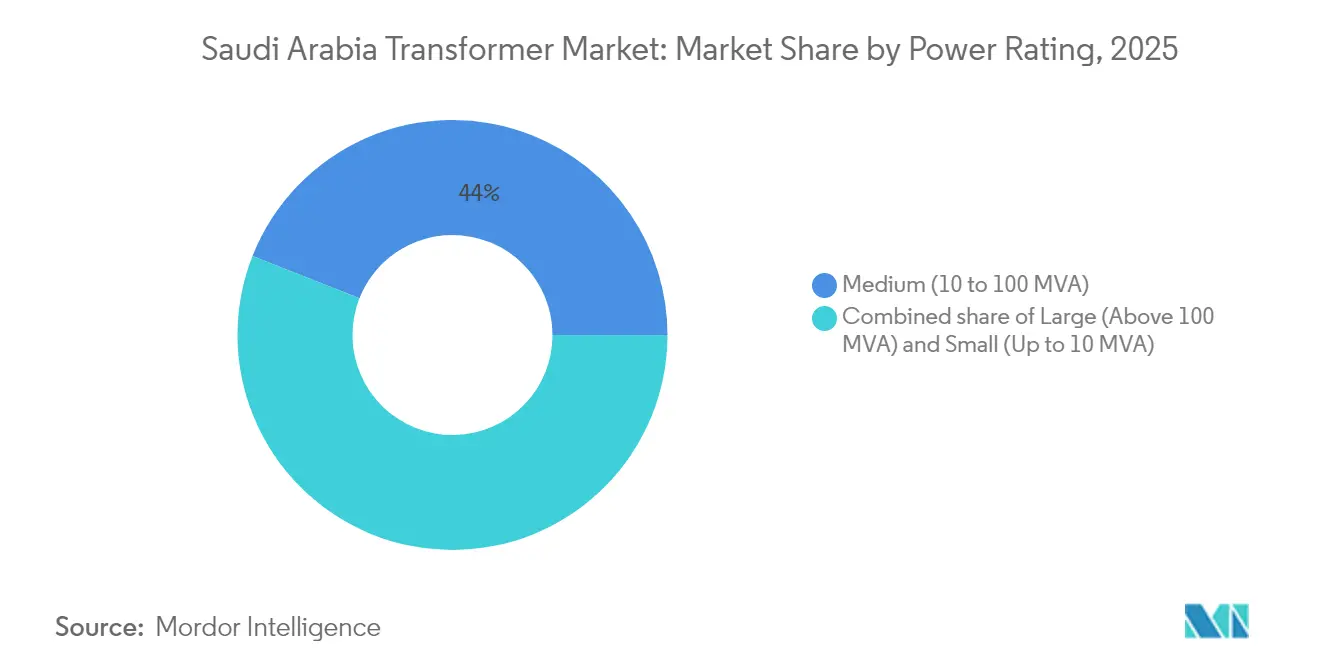

- Par puissance nominale, les transformateurs de puissance moyenne ont représenté 44,02 % de la part de marché des transformateurs en Arabie Saoudite en 2025, tandis que les grandes unités devraient progresser à un TCAC de 6,38 % jusqu'en 2031.

- Par type de refroidissement, les systèmes refroidis à l'huile ont représenté 69,75 % de la taille du marché des transformateurs en Arabie Saoudite en 2025 ; les conceptions refroidies à l'air devraient afficher un TCAC de 6,11 % jusqu'en 2031.

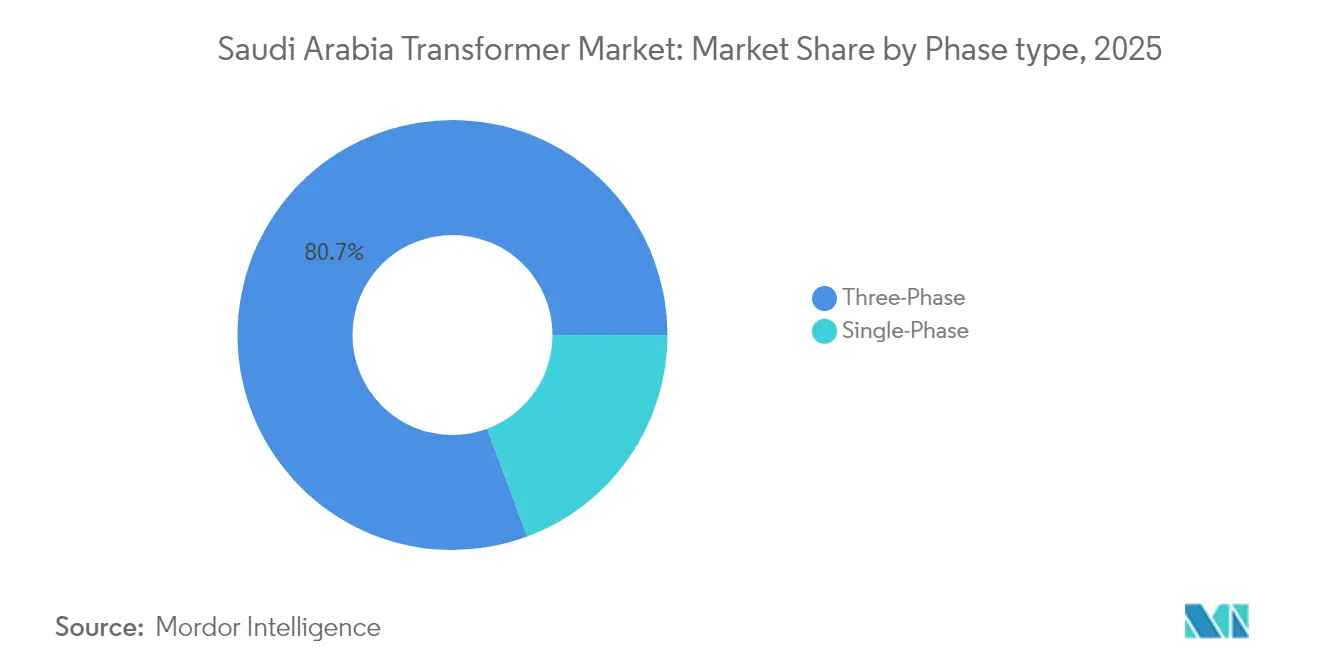

- Par phase, les conceptions triphasées ont capté une part de 80,65 % de la taille du marché des transformateurs en Arabie Saoudite en 2025 et devraient croître à un TCAC de 4,92 % durant la période 2026-2031.

- Par type de transformateur, les unités de distribution ont commandé une part de 59,85 % de la taille du marché des transformateurs en Arabie Saoudite en 2025, avec une expansion à un TCAC de 5,12 % jusqu'en 2031.

- Par utilisateur final, les services publics d'électricité ont été en tête avec 49,35 % de la part de marché des transformateurs en Arabie Saoudite en 2025 ; le segment commercial devrait s'accélérer à un TCAC de 6,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des transformateurs en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Développement des infrastructures dans le cadre de la Vision 2030 | +1.20% | Riyad, Province orientale, NEOM | Long terme (≥ 4 ans) |

| Objectif de 50 % d'énergies renouvelables d'ici 2030 | +0.90% | Frontières du Nord, Tabuk, Al Jouf | Moyen terme (2-4 ans) |

| Croissance rapide de la charge de pointe | +0.70% | Centres urbains, villes industrielles | Court terme (≤ 2 ans) |

| Mandats de contenu local | +0.50% | Pôles de fabrication nationaux (Province orientale) | Moyen terme (2-4 ans) |

| Grands projets sportifs et de divertissement | +0.30% | Riyad, Djeddah, NEOM, Al-Ula | Court terme (≤ 2 ans) |

| Méga-projets d'hydrogène et d'ammoniac vert | +0.40% | NEOM, Yanbu, Province orientale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le développement des infrastructures dans le cadre de la Vision 2030 stimule les extensions du réseau et des sous-stations

La SEC a porté son réseau de transport au-delà de 100 700 kilomètres de circuits au premier trimestre 2025, à la suite d'une série d'expansions trimestrielles de 4 %. Les nouvelles sous-stations qui accompagnent ces lignes intègrent des transformateurs à commande numérique, dont 37,5 % disposent déjà d'une capacité de télésurveillance. Des projets tels que le contrat d'attribution de la station de conversion CCHT de 7 GW à Alfanar, d'une valeur de 5,33 milliards USD, illustrent l'ampleur des contrats individuels qui nécessitent des transformateurs de conversion spécialisés de classe 7 GW pour le transport d'énergie en vrac. 60 300 clients supplémentaires ont rejoint le réseau au premier trimestre 2025, portant le nombre total de connexions à 11,37 millions et déclenchant une demande accrue de transformateurs de distribution en parallèle. Les dépenses publiques — représentant environ 5 % du PIB — restent protégées dans le cadre du dernier plan budgétaire, mettant le marché des transformateurs en Arabie Saoudite à l'abri des pauses cycliques des dépenses d'investissement. Chaque nouvelle sous-station installe généralement plusieurs unités à haute tension et à moyenne tension, offrant aux fournisseurs une visibilité sur les volumes pluriannuels.

L'objectif de 50 % d'énergies renouvelables d'ici 2030 stimule la demande de transformateurs élévateurs pour le photovoltaïque et l'éolien

La capacité renouvelable doit passer de 2,8 GW en 2024 à 130 GW d'ici 2030, ce qui correspond à des ajouts annuels à court terme de 20 GW. Les transformateurs élévateurs sont au cœur de ce développement car ils élèvent les sorties des parcs solaires et éoliens à la tension du réseau. L'engagement d'ACWA Power à fournir environ 70 % de la capacité planifiée favorise des spécifications de transformateurs standardisées, ce qui accélère les achats tout en réduisant les coûts.(1)ACWA Power, "Stratégie d'expansion de la capacité 2025," acwapower.com Les projets d'interconnexion — tels que la liaison de 1 GW Irak-Arabie Saoudite désormais opérationnelle et une liaison Égypte-Arabie Saoudite de 3 GW prévue pour 2026 — nécessitent des autotransformateurs à haute capacité et des équipements de conversion de fréquence. Les harmoniques des onduleurs solaires suscitent des demandes de fonctionnalités améliorées de régulation de tension et de filtrage des harmoniques dans les conceptions de transformateurs. À mesure que les énergies renouvelables variables pénètrent plus profondément, les unités plus anciennes dépourvues de capacité bidirectionnelle font face à des cycles de remplacement accélérés.

Croissance rapide de la charge de pointe due à la population et à l'industrialisation

Le bénéfice net de Ma'aden au premier semestre 2024 a bondi de 160,4 % et les stocks d'investissements directs étrangers ont augmenté de 6,1 % en glissement annuel pour atteindre 217,88 milliards USD, soulignant une dynamique industrielle soutenue. Les développements de centres de données — 1 milliard USD d'Equinix, plus une installation de 1,5 GW à NEOM — créent une demande d'énergie concentrée et continue qui dépasse largement les charges commerciales traditionnelles. Le déploiement des bornes de recharge pour véhicules électriques pourrait approcher 160 000 points publics d'ici 2035 pour soutenir une part cible de 31 % de véhicules électriques parmi les voitures particulières en 2030, chaque hub de recharge rapide reposant sur des transformateurs de distribution dédiés. Les arrivées touristiques ont augmenté de 73 % au cours des sept premiers mois de 2024, contraignant à des améliorations de l'hôtellerie qui relèvent également la demande au niveau de la distribution. La hausse des charges de climatisation estivale, s'ajoutant à la croissance industrielle et commerciale, crée des pointes composées qui sollicitent les unités existantes et incitent à l'acquisition accélérée de modèles de puissance nominale moyenne.

Les mandats de contenu local stimulent la fabrication nationale de transformateurs

Les réglementations de décembre 2024 ont ajouté 122 articles liés aux transformateurs à la liste obligatoire de contenu local. Le programme iktva d'Aramco, qui canalise plus de 28 milliards USD de dépenses annuelles, récompense les fournisseurs qui dépassent les seuils de localisation, remodelant les évaluations des offres en faveur des fabricants basés en Arabie Saoudite. United Transformers Electric Company (UTEC) étend la production d'unités de distribution sur mesure grâce à sa coentreprise avec Wilson Transformer Company pour répondre à la bibliothèque de spécifications de la SEC. Emerson a inauguré un pôle de 13 000 m² au King Salman Energy Park en octobre 2024, capturant des assemblages d'automatisation qui s'associent aux installations de transformateurs. Si la localisation stimule le transfert de technologie et la création d'emplois, les coûts initiaux de montée en puissance et les contraintes de capacité peuvent allonger les délais de livraison et faire monter les prix à court terme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intensité capitalistique élevée et appels d'offres prolongés | -0.80% | National | Moyen terme (2-4 ans) |

| Volatilité des prix du cuivre et de l'acier | -0.60% | Chaînes d'approvisionnement mondiales → projets saoudiens | Court terme (≤ 2 ans) |

| Retards d'harmonisation des codes de réseau | -0.40% | National | Court terme (≤ 2 ans) |

| La chaleur et le sable du désert augmentent les coûts d'exploitation et de maintenance | -0.30% | Régions centrales et orientales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensité capitalistique élevée et cycles d'appels d'offres prolongés

Les appels d'offres gouvernementaux transitent par la plateforme Etimad, où les délais de paiement varient de 60 à 70 jours, entraînant des tensions de trésorerie pour les fournisseurs de taille intermédiaire. La conformité à la loi sur les appels d'offres et marchés publics de 2019, tout en renforçant la transparence, introduit des exigences documentaires supplémentaires et des obligations de caution qui peuvent prolonger les évaluations bien au-delà des dates d'attribution prévues. Le projet de stockage d'énergie par batterie de 6,73 milliards SAR à l'échelle des services publics illustre l'ampleur des appels d'offres individuels, chacun nécessitant des bilans solides et des preuves d'expérience passée pour l'éligibilité. Les fabricants qui détiennent des stocks coûteux d'acier de noyau ou d'enroulements doivent financer leurs stocks lors d'évaluations qui durent plusieurs mois, ce qui décourage les petits entrants. L'agence EXPRO, créée en 2021, continue de rationaliser les procédures mais n'a pas encore entièrement résolu les problèmes de délai d'attribution qui entravent les commandes de remplacement urgentes.

La volatilité des prix du cuivre et de l'acier comprime les budgets des projets

Le cuivre et l'acier représentent environ 60 à 70 % du coût de construction d'un transformateur, et des hausses soudaines ont comprimé les contrats d'approvisionnement à prix fixe. Des travaux économétriques portant sur la période 1998-2024 montrent que les chocs de chaîne d'approvisionnement ont ajouté 0,038 point de pourcentage à l'inflation nationale, soulignant la sensibilité macroéconomique aux coûts des matières premières.(2)Centre d'études fiscales et statistiques, "Chocs des prix des matières premières et inflation en Arabie Saoudite," fsksa.org Bien que les aciéries saoudiennes augmentent leurs capacités, les prix mondiaux fixent encore le niveau de référence national. Les perturbations du transport maritime en mer Rouge ont réduit les volumes régionaux de 40 %, entraînant une augmentation des surtaxes de fret qui sont ensuite répercutées sur les coûts unitaires à la livraison. Les fournisseurs sans mécanismes de couverture font face à une érosion des marges ou doivent augmenter les prix d'offre, ce qui pèse sur les prises de commandes à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance nominale : les grandes unités accélèrent la modernisation du transport d'électricité

Les grands transformateurs de plus de 100 MVA devraient afficher un TCAC de 6,38 % jusqu'en 2031, à mesure que le marché des transformateurs en Arabie Saoudite s'étend pour inclure des lignes CCHT, des autotransformateurs 380 kV et des équipements massifs d'interconnexion renouvelable. Les modèles de puissance nominale moyenne représentent 44,02 % de la part de marché des transformateurs en Arabie Saoudite en 2025, servant principalement les complexes pétrochimiques de Jubail et Yanbu, ainsi que les alimentateurs urbains en expansion à Riyad. Les petites unités de moins de 10 MVA connaissent des gains réguliers mais plus lents liés aux extensions résidentielles. Le contrat de sous-station NEOM de 51 millions USD remporté par Hyundai Electric souligne la prime commandée par des unités pesant ≥ 200 tonnes, qui peuvent coûter chacune 8,9 millions USD. La complexité technique et les longs délais d'exécution de 120 à 210 semaines protègent le créneau à haute capacité des entrants à faibles coûts, concentrant les commandes parmi les équipementiers (OEM) confirmés.

La demande en grandes unités augmente en parallèle avec les calendriers des méga-projets : le complexe d'hydrogène vert NEOM de 4 GW et la liaison CCHT ±500 kV Riyad-Kudmi spécifient tous deux des transformateurs de conversion dépassant 300 MVA. Les fonctions de surveillance conformes à la norme IEC — telles que les sondes de température d'enroulement à fibre optique et les capteurs de gaz dissous dans l'huile — apparaissent désormais en standard dans chaque appel d'offres à haute puissance nominale. Bien que les ventes de puissance nominale moyenne restent le moteur de volume, les planificateurs du réseau réévaluent de plus en plus les corridors à 132 kV pour les mettre à niveau à 275 kV et 380 kV, faisant progresser les unités moyennes vers des classes supérieures sur l'horizon de prévision.

Par type de refroidissement : le refroidissement à air progresse sur les sites désertiques difficiles

Les systèmes refroidis à l'huile ont représenté 69,75 % des revenus de 2025, grâce à leur densité de puissance supérieure et aux essais de type SEC établis. Pourtant, les variantes refroidies à l'air, progressant à un TCAC de 6,11 %, offrent une simplicité de cuve étanche qui évite les prélèvements d'huile réguliers et atténue l'ingestion de sable dans les champs photovoltaïques isolés. Des études sur les performances des isolateurs polymères à 230 kV confirment un vieillissement accéléré dans les zones côtières exposées aux embruns salins, incitant les gestionnaires d'actifs à envisager des systèmes étanches pour des économies sur le cycle de vie. Les analyses de maintenance prédictive réduisent les coûts d'exploitation et de maintenance jusqu'à 40 % lorsqu'elles sont appliquées aux parcs refroidis à l'huile, compensant partiellement leur charge de service.

L'économie du cycle de vie tend à favoriser les unités refroidies à l'air dans les puissances nominales plus faibles, où les écarts de densité de puissance sont moins critiques. Les règles de sécurité incendie urbaines constituent un autre facteur favorable : les municipalités de Riyad spécifient de plus en plus des unités à isolation à l'air pour les sous-stations intérieures. Néanmoins, les grands transformateurs de transport en vrac et de conversion resteront refroidis à l'huile jusqu'en 2031, car les configurations à circulation d'huile forcée-air forcé (FOFA) gèrent des charges thermiques extrêmes que les noyaux de type sec ne peuvent pas encore prendre en charge à grande échelle.

Par phase : la norme triphasée reste incontestée

Les équipements triphasés ont capté 80,65 % de la taille du marché des transformateurs en Arabie Saoudite en 2025 avec une perspective de TCAC de 4,92 %. Les moteurs industriels, les alimentateurs haute tension et les systèmes d'alimentation sans interruption (UPS) des centres de données dépendent tous de l'alimentation triphasée, préservant une part dominante. Les unités monophasées persistent dans les lignes latérales résidentielles mais dépassent rarement 50 kVA, maintenant la valeur totale à un niveau modeste. La longueur du circuit de distribution de la SEC a atteint 816 000 km au premier trimestre 2025 ; la majorité est constituée d'alimentateurs triphasés vers des zones industrielles et des boucles de réseau intelligent en évolution.

Les équipementiers de transformateurs conçoivent des noyaux triphasés en utilisant de l'acier à grains orientés découpé en onglet, ce qui génère des rendements de matériaux plus élevés mais impose également des tolérances de fabrication plus strictes qui découragent les petits ateliers. Les connexions transfrontalières avec l'Égypte et l'Irak partagent une architecture triphasée, renforçant la standardisation à travers les réseaux du Conseil de coopération du Golfe (CCG). Même les corridors de recharge rapide émergents reposent sur une entrée triphasée équilibrée pour atténuer la distorsion harmonique des chargeurs à courant continu de 350 kW.

Par type de transformateur : les unités de distribution dominent le parc installé

Les transformateurs de distribution ont représenté 59,85 % de la taille du marché des transformateurs en Arabie Saoudite en 2025 et devraient se développer à un TCAC de 5,12 % jusqu'en 2031, à mesure que la SEC raccorde de nouveaux consommateurs et des compteurs intelligents. Chaque connexion au réseau au premier trimestre 2025 déclenche une chaîne de demande pour des unités à faibles pertes de 250 kVA à 2,5 MVA montées sur poteau ou sur socle, calibrées selon la formule d'évaluation des pertes SEC.COM.SA. Les transformateurs de puissance, bien que moins nombreux, génèrent des revenus élevés par unité, notamment pour les élévateurs ≥33 kV dans les centrales de production et les interconnexions ≥380 kV.

United Transformers Electric Company personnalise les unités de distribution selon la spécification SEC Rev-18, en privilégiant les faibles pertes à vide et les enroulements en aluminium pour la rentabilité. Les commandes de classe puissance présentent une irrégularité liée aux méga-projets ; par exemple, le schéma CCHT ±500 kV a installé des convertisseurs à usage spécifique de 1 100 MVA en 2025. Les réseaux hybrides à flux bidirectionnels suscitent de nouvelles spécifications, où les unités de distribution intègrent des changeurs de prise en charge une fois réservés aux classes de puissance, estompant les distinctions historiques.

Par utilisateur final : le segment commercial devance les services publics

Les services publics ont conservé 49,35 % des revenus de 2025 grâce aux achats en gros, mais la catégorie commerciale devrait croître à un TCAC de 6,65 %, le plus rapide parmi tous les segments. La capacité des centres de données, qui a atteint 71,17 MW de charge informatique après l'expansion de la phase 4 de stc, concentre 15 à 20 MVA par campus, chacun nécessitant des transformateurs de sous-station à courant de défaut nominal. Les établissements hôteliers du King Salman Park, ainsi que les rénovations de stades pour la Coupe du Monde de la FIFA 2034, commandent des unités à résine moulée à faibles pertes pour les espaces intérieurs soumis à des codes incendie stricts.

Les acheteurs industriels restent stables alors que les usines pétrochimiques et sidérurgiques poursuivent des programmes de déblocage de capacité pluriannuels, tandis que des sites d'assemblage de véhicules électriques tels que l'usine de Lucid à Djeddah s'inscrivent dans le segment hybride commercial-industriel. La croissance résidentielle est plus lente mais ajoute néanmoins des volumes constants sur la base de pics d'afflux de population liés au tourisme de 73 % qui gonflent le parc locatif. La frontière entre les achats commerciaux et ceux des services publics se réduit lorsque des producteurs d'électricité indépendants fournissent de la production intégrée derrière des compteurs commerciaux, nécessitant des transformateurs de puissance aux spécifications de services publics dans des installations privées.

Analyse géographique

La Province orientale constitue le plus grand pôle de demande en transformateurs en raison de la présence de géants pétrochimiques à Jubail et du King Salman Energy Park à Dammam, qui dépendent tous deux d'abaisseurs de tension 132 kV à 380 kV pour l'alimentation des procédés. Riyad, la capitale politique et financière, est étroitement suivie par les extensions du métro, le pôle de divertissement de 21,6 km² du King Salman Park et un corridor croissant de centres de données qui s'étend vers Diriyah. La demande de la Province occidentale augmente grâce aux actifs hôteliers du Projet de la mer Rouge et à la croissance logistique centrée sur le port de Djeddah ; ici, les unités à résine moulée 110 kV gagnent du terrain pour les sous-stations intérieures desservant les complexes hôteliers.

NEOM redéfinit le paysage nordique : le complexe d'hydrogène de 4 GW et une zone de centre de données hyperscale de 1,5 GW génèrent ensemble des commandes d'équipements de transformateurs élévateurs et de conversion qui dépassent celles des constructions en champ libre antérieures à Tabuk. Les interconnexions transfrontalières façonnent la demande aux frontières : la liaison Irak opérationnelle de 1 GW et la future liaison Égypte de 3 GW nécessitent des transformateurs déphaseurs spécialisés pour gérer les différents codes de réseau. Les variations climatiques influencent les conceptions : les zones côtières spécifient des cuves anticorrosion de grade C4, tandis que les sous-stations du désert central ajoutent un refroidissement à circulation d'huile forcée pour contrer des pics ambiants de 55 °C. Les considérations logistiques favorisent les ports de la Province orientale après que la volatilité en mer Rouge a entraîné une réduction de 40 % du volume de fret vers Djeddah. Résultat : davantage d'équipementiers programment les opérations finales d'enroulement et d'essai près de Dammam pour réduire le risque de transport routier pour les noyaux lourds. À mesure que les zones économiques de la Vision 2030 arrivent à maturité, la demande spatiale en transformateurs devient multicentrée, distribuant l'influence des achats au-delà de l'axe historique Est-Riyad.

Paysage concurrentiel

Les grands groupes mondiaux — ABB, Siemens Energy, GE Vernova, Hitachi Energy et Schneider Electric — se partagent le segment à haute puissance nominale et à forte intensité technologique. Chacun maintient une présence de fabrication ou de service en Arabie Saoudite pour satisfaire aux seuils de localisation ; GE Vernova a réservé jusqu'à 14,2 milliards USD pour des projets saoudiens, couvrant les turbines, les compensateurs synchrones et les équipements de balance des centrales liés aux transformateurs. Hitachi Energy investira 250 millions USD supplémentaires dans le monde entier pour atténuer les goulots d'étranglement de composants qui prolongent actuellement les délais de livraison en Arabie Saoudite.

Les champions nationaux, notamment UTEC et Saudi Power Transformer Company, exploitent les crédits de contenu local, la rapidité de réponse de service et la familiarité avec les spécifications SEC pour défendre leur territoire dans les unités de distribution. La hausse de capacité de 274 millions USD de HD Hyundai Electric en Corée et aux États-Unis garantit la résilience de l'approvisionnement pour ses contrats NEOM et positionne l'entreprise pour les appels d'offres de grandes unités de suivi. Les batailles de parts de marché évoluent du simple matériel vers des offres de cycle de vie à commande numérique : les équipementiers proposent désormais en bundle l'analyse en ligne des gaz dissous, les capteurs d'enroulement à fibre optique et les modèles de prédiction de pannes basés sur l'IA pour verrouiller les revenus de service.

Les opportunités de marchés non exploités tournent autour des transformateurs de conversion pour les fermes d'électrolyseurs d'hydrogène, des transformateurs de traction pour le rail urbain et des unités de distribution intelligentes intégrant la régulation automatique de tension et la télémétrie en temps réel. Les soumissionnaires capables d'associer matériel et plateformes d'analyse gagnent un avantage dans les appels d'offres publics évalués sur le coût total de possession. Malgré une concurrence s'intensifiant, les obstacles liés aux essais de type IEC, à la qualification SEC et à la localisation restreignent encore le champ total à moins de 30 fournisseurs actifs pour toutes les puissances nominales.

Leaders du secteur des transformateurs en Arabie Saoudite

Siemens AG

ABB Ltd

General Electric Company

Mitsubishi Electric Corporation

Schneider Electric

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : GE Vernova a dévoilé des initiatives saoudiennes d'une valeur allant jusqu'à 14,2 milliards USD, couvrant les turbines à gaz, les compensateurs synchrones et les packages de stabilité du réseau qui nécessitent des achats complémentaires de transformateurs.

- Avril 2025 : La SEC a lancé un programme de stockage d'énergie par batterie de 6,73 milliards SAR et 2 500 MWh sur cinq sites, chacun nécessitant des transformateurs de connexion au réseau sur mesure.

- Mars 2025 : Hitachi Energy s'est engagée à investir 250 millions USD pour étendre sa production mondiale de composants, atténuant ainsi les pénuries de traversées et de changeurs de prise qui affectent les livraisons en Arabie Saoudite.

- Mars 2025 : Saudi Electricity Company (SEC) a officiellement mis sous tension la ligne de transport CCHT ±500 kV Riyad–Kudmi, marquant une étape majeure dans les efforts de modernisation du réseau en Arabie Saoudite. Cette ligne CCHT ±500 kV dispose d'une capacité de transport de 3 à 4 GW, permettant un transfert d'énergie longue distance à haute efficacité.

- Janvier 2025 : HD Hyundai Electric a annoncé une mise à niveau de capacité de 274 millions USD ; son carnet de commandes saoudien comprend un package de sous-station NEOM de 51 millions USD.

Périmètre du rapport sur le marché des transformateurs en Arabie Saoudite

| Grand (supérieur à 100 MVA) |

| Moyen (10 à 100 MVA) |

| Petit (jusqu'à 10 MVA) |

| Refroidi à l'air |

| Refroidi à l'huile |

| Monophasé |

| Triphasé |

| Puissance |

| Distribution |

| Services publics d'électricité (incluant les énergies renouvelables, les énergies non renouvelables et le transport et la distribution) |

| Industriel |

| Commercial |

| Résidentiel |

| Par puissance nominale | Grand (supérieur à 100 MVA) |

| Moyen (10 à 100 MVA) | |

| Petit (jusqu'à 10 MVA) | |

| Par type de refroidissement | Refroidi à l'air |

| Refroidi à l'huile | |

| Par phase | Monophasé |

| Triphasé | |

| Par type de transformateur | Puissance |

| Distribution | |

| Par utilisateur final | Services publics d'électricité (incluant les énergies renouvelables, les énergies non renouvelables et le transport et la distribution) |

| Industriel | |

| Commercial | |

| Résidentiel |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des transformateurs en Arabie Saoudite ?

La taille du marché des transformateurs en Arabie Saoudite était de 1,05 milliard USD en 2026 et devrait atteindre 1,31 milliard USD d'ici 2031.

Quelle catégorie de puissance nominale de transformateur connaît la croissance la plus rapide en Arabie Saoudite ?

Les unités supérieures à 100 MVA devraient se développer à un TCAC de 6,38 % entre 2026 et 2031 grâce aux projets CCHT et aux interconnexions renouvelables.

Comment les règles de contenu local affectent-elles les fournisseurs de transformateurs ?

Les listes de localisation obligatoire et les incitations iktva d'Aramco orientent les attributions vers les fabricants disposant d'une empreinte de production ou de partenariats en Arabie Saoudite, remodelant les stratégies d'offre.

Quelle tendance technologique de refroidissement émerge dans les installations désertiques ?

Les transformateurs étanches refroidis à l'air gagnent du terrain à un TCAC de 6,11 % car ils réduisent la maintenance et gèrent mieux les environnements chargés de sable que les équivalents remplis d'huile.

Quel segment d'utilisateurs finaux surpassera les autres d'ici 2031 ?

Les installations commerciales — portées par les investissements dans les centres de données et l'hôtellerie — se développeront à un TCAC de 6,65 %, le plus rapide parmi tous les utilisateurs finaux.

Quel méga-projet récent influence la demande en grands transformateurs ?

La liaison CCHT ±500 kV Riyad-Kudmi, mise sous tension en mars 2025, a nécessité des transformateurs de conversion à haute capacité et signale une demande accrue des services publics pour des équipements similaires.

Dernière mise à jour de la page le: