Taille et part du marché des bâtiments préfabriqués en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

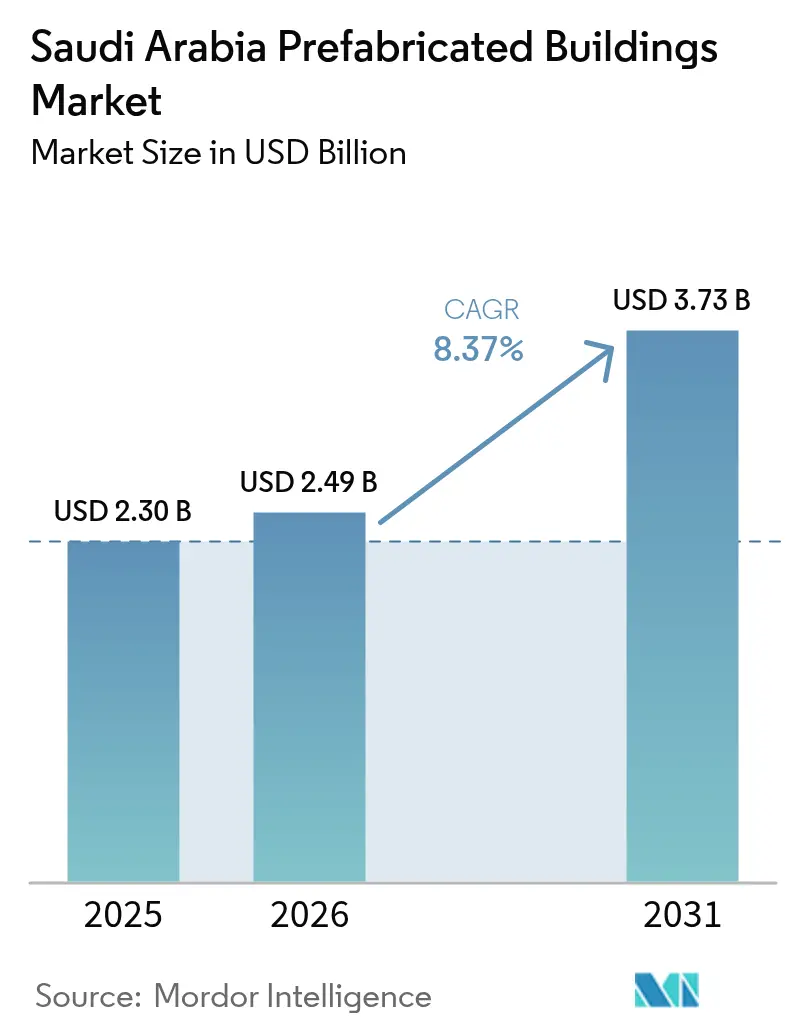

| Taille du marché de l'année de base (2025) | 2.30 Milliards de dollars |

| Taille du Marché (2026) | 2.49 Milliards de dollars |

| Taille du Marché (2031) | 3.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bâtiments préfabriqués en Arabie Saoudite par Mordor Intelligence

La taille du marché des bâtiments préfabriqués en Arabie Saoudite en 2026 est estimée à 2,49 milliards USD, en hausse par rapport à la valeur de 2025 de 2,30 milliards USD, avec des projections pour 2031 affichant 3,73 milliards USD, progressant à un TCAC de 8,37 % sur la période 2026-2031. Cette expansion soutenue reflète les échéances de Vision 2030 qui favorisent une construction rapide et industrialisée, les canaux de capitaux du fonds souverain et un pipeline croissant de capacités hôtelières requis pour l'augmentation des visites de pèlerinage du Hajj et de la Omra. Les allocations du Fonds d'investissement public (FIP) de 19,4 milliards USD à 91 projets verts — dont 372 millions USD pour huit développements de bâtiments préfabriqués écologiques — signalent la préférence du gouvernement pour les enveloppes construites en usine répondant aux seuils d'efficacité énergétique Mostadam et SBC 2018. L'effectif de construction de NEOM a doublé pour dépasser 140 000 travailleurs, et sa coentreprise robotique de 1,3 milliard USD avec Samsung C&T institutionnalise l'assemblage hors site comme modèle de livraison par défaut pour les gigaprojets[1]NEOM et Samsung C&T ont formé une coentreprise de robotique de construction de 1,3 milliard SAR pour automatiser l'assemblage des cages d'armatures, visant des économies de coûts de 40 %. Les programmes d'hôtels modulaires ancrés aux objectifs du tourisme religieux de 36 millions de pèlerins d'ici 2030 accélèrent la demande d'hébergements standardisés et climatisés autour de La Mecque et de Médine. Parallèlement, l'application du SBC 2018 réduit le champ des opérateurs disposant de systèmes avancés de gestion de la qualité, renforçant une dynamique de concentration qui récompense les fabricants de grande envergure disposant de technologies avancées.

Principaux enseignements du rapport

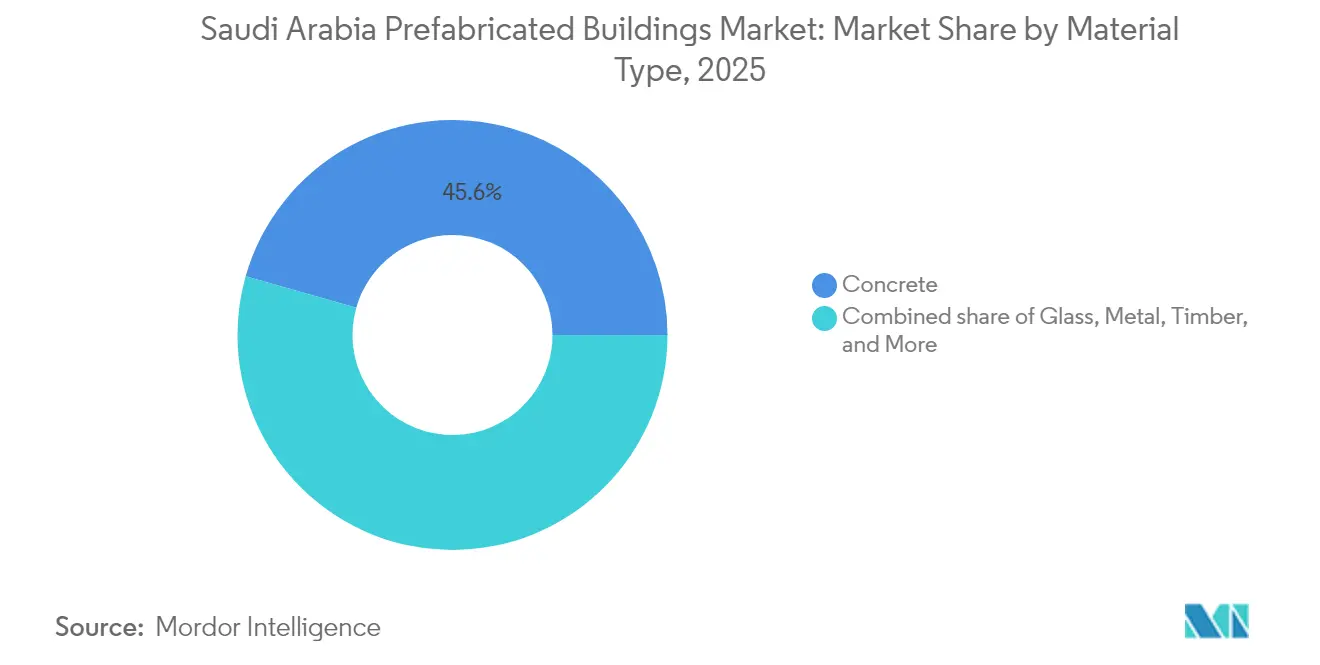

- Par type de matériau, le béton a capturé 45,60 % de la part du marché des bâtiments préfabriqués en Arabie Saoudite en 2025 ; le bois devrait progresser à un TCAC de 9,49 % jusqu'en 2031.

- Par application, le segment résidentiel représentait 37,40 % de la taille du marché des bâtiments préfabriqués en Arabie Saoudite en 2025, tandis que les bâtiments commerciaux progressent à un TCAC de 9,07 % jusqu'en 2031.

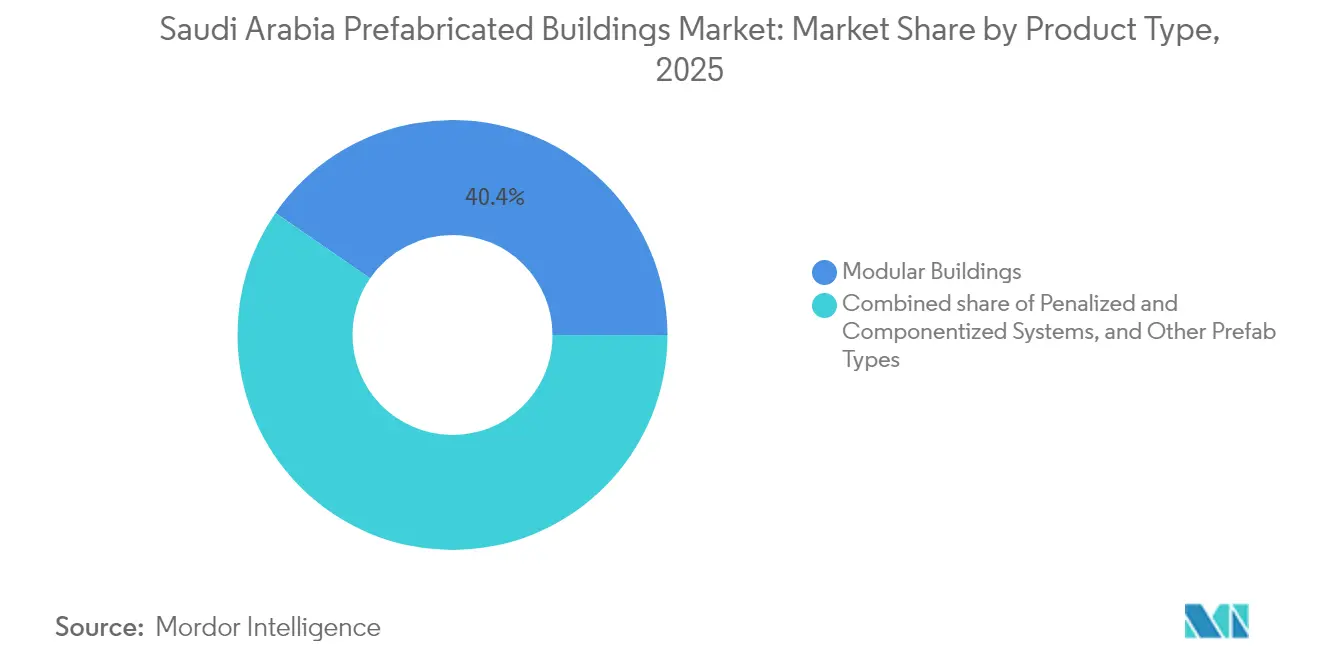

- Par type de produit, les bâtiments modulaires détenaient une part de 40,40 % du marché des bâtiments préfabriqués en Arabie Saoudite en 2025 et devraient croître à un TCAC de 9,35 % entre 2026 et 2031.

- Par ville, Riyad était en tête avec une part de 34,60 % du marché des bâtiments préfabriqués en Arabie Saoudite en 2025 ; Djeddah enregistre la trajectoire la plus rapide avec un TCAC de 9,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des bâtiments préfabriqués en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délais des mégaprojets Vision 2030 accélérant l'adoption hors site | +2.1% | National, avec concentration à NEOM, Mer Rouge, Qiddiya | Moyen terme (2-4 ans) |

| PPP de logements du secteur public exigeant une livraison rapide | +1.8% | National, avec des gains précoces à Riyad, Djeddah, Province orientale | Court terme (≤ 2 ans) |

| Hausse des volumes de visiteurs Hajj/Omra stimulant la demande d'hôtels modulaires | +1.4% | Régions de La Mecque, Médine avec répercussions sur les corridors de transport | Long terme (≥ 4 ans) |

| Code de construction écologique obligatoire favorisant les enveloppes préfabriquées à haute efficacité énergétique | +1.2% | Mise en œuvre nationale avec application plus stricte dans les grandes villes | Moyen terme (2-4 ans) |

| Financement de coentreprises de construction industrialisée soutenues par les fonds souverains | +1.7% | Concentré dans les zones des gigaprojets, en expansion vers les villes secondaires | Long terme (≥ 4 ans) |

| Usines de personnalisation de masse pilotées par l'IA dans le parc énergétique du roi Salmane | +0.8% | Province orientale avec transfert de technologie vers d'autres zones industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Délais des mégaprojets Vision 2030 accélérant l'adoption hors site

Le portefeuille Vision 2030 de 1 500 milliards USD a réinitialisé les calendriers de construction, poussant les promoteurs à intégrer la préfabrication dans les bases de référence des projets pour respecter les dates d'achèvement fixes. Le programme d'automatisation des armatures de Samsung C&T à NEOM réduit la main-d'œuvre manuelle de fixation de l'acier jusqu'à 80 %, comprimant les cycles structurels et améliorant la conformité en matière de sécurité. Le projet Mer Rouge impose « des niveaux de préfabrication sans précédent », garantissant que ses 50 complexes hôteliers et 8 000 chambres atteignent une exploitation neutre en carbone tout en restant dans les délais. Des couloirs logistiques dédiés, dont l'expansion du port de NEOM, rationalisent le débit des modules de grande taille, intégrant davantage les méthodes de construction en usine dans la livraison des gigaprojets. Les économies d'échelle résultantes réduisent la prime de coût historique des solutions hors site, positionnant le marché des bâtiments préfabriqués en Arabie Saoudite comme principal bénéficiaire des flux de capitaux Vision 2030.

PPP de logements du secteur public exigeant une livraison rapide

Le programme de logement de l'Arabie Saoudite a permis à plus d'un million de ménages d'acquérir un logement d'ici 2024, portant la propriété nationale à 63,74 % et soulignant l'urgence d'une construction à livraison rapide. Les cadres PPP gérés par le Centre national de privatisation impliquent 200 projets dans 17 secteurs, avec les logements, les écoles et les hébergements du personnel prioritaires pour le déploiement modulaire. Le PPP de logements pour le personnel de Saudi Aramco de 229 millions USD sur l'île d'Abu Ali exploite des modules finis en usine pour respecter un calendrier de 28 mois pour 500 résidents. La communauté Sedra de ROSHN applique des structures modulaires pour accélérer un déploiement de 30 000 unités à l'est de Riyad, signalant l'acceptation généralisée de la préfabrication pour le logement de masse.

Hausse des volumes de visiteurs Hajj / Omra stimulant la demande d'hôtels modulaires

Les arrivées de pèlerins en Omra ont bondi de 58 % en glissement annuel pour atteindre 13,5 millions en 2023, et le gouvernement vise 36 millions d'ici 2030, entraînant le besoin de 320 000 à 362 000 nouvelles chambres d'hôtel évaluées à 110 milliards USD[2]Hospitality Net, "L'Arabie Saoudite s'apprête à livrer 362 000 nouvelles chambres d'hôtel d'ici 2030," hospitalitynet.org. L'épine dorsale mixte Masar de 27 milliards USD à La Mecque et le quartier Thakher Makkah de 7 milliards USD spécifient tous deux des hôtels modulaires capables d'adapter leur capacité aux périodes de pointe du pèlerinage. Les chambres d'hôtes préfabriquées offrent des finitions uniformes dans des délais de chantier réduits, tandis que les systèmes MEP intégrés en usine réduisent les délais de mise en service et garantissent la conformité Mostadam. Des opérateurs majeurs tels que Marriott et Accor spécifient des modules haut de gamme pour préserver les standards de marque, consolidant les hôtels modulaires comme stratégie d'approvisionnement par défaut pour les corridors de croissance du tourisme religieux.

Code de construction écologique obligatoire favorisant les enveloppes préfabriquées à haute efficacité énergétique

Le SBC 2018 et son addendum de construction écologique (SBC 1001-CR) obligent les nouveaux bâtiments à respecter des seuils stricts de valeur U et d'étanchéité à l'air, faisant pencher le marché vers des enveloppes contrôlées en usine qui atteignent systématiquement ces métriques. La certification Mostadam encourage les projets préfabriqués à pré-installer des conduits photovoltaïques, une isolation haute performance et des systèmes CVC intelligents, réduisant les déchets sur site et les reprises. Une modélisation académique montre que le choix correct de l'isolation peut réduire l'énergie opérationnelle de 2 à 14 % selon les zones climatiques. Les bâtiments de sièges sociaux détenus par le FIP signalent déjà des économies d'énergie de 20 % grâce aux façades préfabriquées, validant la poussée réglementaire et soutenant l'expansion du marché.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Offre domestique limitée de CLT/LVL accroissant la dépendance aux importations | -1.3% | National, avec un impact aigu sur les projets à forte intensité de bois | Moyen terme (2-4 ans) |

| Logistique en climat hostile pour les modules surdimensionnés dans les corridors du désert occidental | -0.9% | Régions occidentales, NEOM, zones du projet Mer Rouge | Court terme (≤ 2 ans) |

| Fragmentation des permis municipaux en dehors de la métropole de Riyad | -0.7% | Villes secondaires, zones de développement rural | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Offre domestique limitée de CLT / LVL accroissant la dépendance aux importations

Les projets saoudiens spécifiant du bois d'ingénierie importent actuellement des dalles d'Europe et d'Australie, exposant les budgets aux fluctuations de change et à la volatilité du fret. Les 1 500 premiers modules en bois de NEOM ont utilisé du bois dur australien, illustrant le risque de délai d'approvisionnement pour les grandes structures en bois. Les objectifs de localisation de Vision 2030 exercent une pression pour développer des usines domestiques de lamellé-collé, de CLT et de LVL, mais l'intensité capitalistique et les contraintes d'approvisionnement en matières premières retardent toute capacité significative jusqu'à la fin de la décennie. En attendant, les tours de bois haut de gamme restent vulnérables aux retards d'expédition et aux flambées des prix au comptant qui peuvent dérailler les calendriers de projet et freiner la dynamique du marché des bâtiments préfabriqués en Arabie Saoudite.

Logistique en climat hostile pour les modules surdimensionnés dans les corridors du désert occidental

Le déplacement de modules hôteliers de 14 mètres depuis les chantiers navals de la côte du Golfe jusqu'aux complexes hôteliers de la Mer Rouge implique des trajets de 1 000 kilomètres à travers un terrain de dunes où les températures ambiantes atteignent 50 °C. Les risques de dilatation thermique peuvent provoquer le délaminage des panneaux, imposant des convois spécialisés à faible vitesse et des contrôles climatiques coûteux. Des entreprises telles que Besix citent la logistique comme le principal obstacle sur les mégaprojets de la côte ouest, éclipsant même la complexité technique. Bien que les améliorations du port de NEOM et les chaussées dédiées de Red Sea Global atténuent certains goulets d'étranglement, les itinéraires du dernier kilomètre limitent encore la taille des charges utiles, imposant des livraisons multi-dépôts qui réduisent les gains de temps de la préfabrication.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : résilience du béton et élan du bois

Le béton détenait une part dominante de 45,60 % du marché des bâtiments préfabriqués en Arabie Saoudite en 2025, soutenu par de nombreuses usines de préfabrication intégrées aux chaînes d'approvisionnement locales en ciment et en armatures. La durabilité sous une chaleur extrême et un sable soufflé par le vent préserve la valeur sur le cycle de vie, maintenant le béton comme choix structurel par défaut pour les actifs résidentiels, hôteliers et industriels. Le bois d'ingénierie, cependant, devrait enregistrer un TCAC de 9,49 %, s'appuyant sur les codes de durabilité et l'esthétique haut de gamme exigée par les segments de luxe de NEOM et des complexes hôteliers de la Mer Rouge. La taille du marché des bâtiments préfabriqués en Arabie Saoudite pour le bois d'ingénierie reste encore marginale aujourd'hui, mais les objectifs de neutralité carbone stimulent l'intérêt politique pour des usines localisées de CLT, ce qui pourrait modifier décisivement les parts de marché après 2028. Les enveloppes composites et hybrides combinant des cadres en aluminium avec des panneaux isolés sont également en expansion à mesure que les promoteurs recherchent des fondations plus légères pour les remblais côtiers.

La stabilité des coûts du béton et sa familiarité sur chantier le maintiennent dominant dans les écoles et hôpitaux du secteur public, mais l'innovation dans les adjuvants et les systèmes d'assemblage préfabriqués crée des avantages de poids et de délai précédemment associés uniquement à l'acier. Le statut du bois comme matériau à la croissance la plus rapide est amplifié par les incitations aux points Mostadam pour le carbone séquestré, un facteur qui compense les primes d'importation dans les projets de prestige. Les initiatives de R&D explorant le renforcement par fibres de basalte et les murs intérieurs en terre compactée reflètent une tendance plus large à l'expérimentation alors que les architectes de Vision 2030 recherchent des assemblages culturellement résonants et adaptés au climat.

Par application : l'échelle résidentielle face à la montée en puissance du commerce

Les constructions résidentielles ont conservé une part de 37,40 % de la taille du marché des bâtiments préfabriqués en Arabie Saoudite en 2025, liée aux jalons d'accession à la propriété du gouvernement et aux communautés multizonales telles que ROSHN Sedra. La construction modulaire permanente réduit le cycle moyen de livraison de villa de 14 mois à moins de 8 mois, permettant aux agences publiques de suivre des objectifs trimestriels de remise des clés. Le parc commercial devrait rythmer le marché à un TCAC de 9,07 % jusqu'en 2031, reflétant les courbes de demande d'hébergement liées aux pics de pèlerinage et les expansions du pipeline de bureaux liées aux ambitions de centre financier mondial de Riyad. La part du marché des bâtiments préfabriqués en Arabie Saoudite dans le commerce est également portée par les coques de centres de données à Oxagon et SPARK, qui favorisent les pods en acier précâblés pour une mise en service rapide.

Au-delà des segments principaux, le compartiment « Autres » — couvrant la santé, l'éducation et l'industrie — absorbe les contrats PPP pour 4 000 écoles et de multiples hôpitaux de campagne. Les blocs opératoires pré-assemblés raccourcissent les calendriers d'aménagement tout en soutenant les normes de contrôle des infections, démontrant la valeur de la préfabrication au-delà de la seule rapidité. La conformité au SBC 2018 pousse les promoteurs résidentiels et commerciaux à opter pour des enveloppes thermiques uniformes uniquement réalisables dans des environnements d'usine contrôlés.

Par type de produit : les bâtiments modulaires dominent et innovent

Les bâtiments modulaires ont capturé 40,40 % de la part du marché des bâtiments préfabriqués en Arabie Saoudite en 2025 et maintiendront leur élan à un TCAC de 9,35 % jusqu'en 2031. La capacité annuelle de 770 000 m² de Red Sea International souligne l'échelle industrielle qui a émergé pour répondre à la demande des gigaprojets. Les lignes de finition robotisées permettent aux modules de huit étages de sortir à des cadences de cinq jours, tandis que les caméras d'inspection qualité pilotées par l'IA réduisent les taux de défauts. Les systèmes panélisés et componentisés conservent des niches où les empreintes irrégulières compliquent les approches volumétriques, comme les atriums de musées et les verrières d'aéroports. La taille du marché des bâtiments préfabriqués en Arabie Saoudite pour les systèmes panélisés devrait croître plus modestement mais bénéficiera de l'intégration hybride dans des noyaux volumétriques.

Les éléments fabriqués par fabrication additive, illustrés par la première mosquée imprimée en 3D au monde achevée en 2024, signalent une frontière d'innovation qui pourrait comprimer des façades sur mesure en impressions d'une journée. L'unité robotique de NEOM brouille les frontières conventionnelles en combinant la panélisation avec des pods entièrement équipés, laissant entrevoir un écosystème convergent où les distinctions de types de produits se dissolvent sous des plateformes de fabrication numérique unifiées.

Analyse géographique

Riyad a généré 34,60 % de la valeur du marché des bâtiments préfabriqués en Arabie Saoudite en 2025, tirant parti d'une délivrance centralisée des permis et de projets d'ancrage tels que le cube à usage mixte Mukaab de 50 milliards USD actuellement en construction. Les budgets centrés sur la capitale, associés à une base industrielle robuste — 44,3 % des usines nationales y sont implantées — créent une demande continue de logements volumétriques et de coques de bureaux de classe A. Djeddah affiche la courbe de croissance la plus forte avec un TCAC de 9,66 %, dynamisée par les modules des complexes hôteliers de la Mer Rouge et la rénovation du front de canal MARAFY qui privilégie les micro-unités préfabriquées et les suites hôtelières.

La proximité de la ZMA avec SPARK et les complexes pétrochimiques stabilise les flux de commandes industrielles, tandis que la catégorie Reste du Royaume — s'étendant du plateau désertique de NEOM à l'entrée côtière de Tabuk — commande d'immenses volumes absolus en raison des développements de sites des gigaprojets.

Les disparités logistiques persistent ; Riyad bénéficie de routes périphériques à niveaux séparés complètes, tandis que les corridors de la côte ouest sont encore aux prises avec les couvre-feux pour charges surdimensionnées. La fragmentation réglementaire en dehors de la capitale allonge les délais d'approbation, mais le Forum des projets futurs répertorie plus de 1 billion SAR de contrats à venir au-delà des trois principales métropoles, garantissant que la diversification géographique continuera de façonner la dynamique du marché des bâtiments préfabriqués en Arabie Saoudite.

Paysage concurrentiel

Le marché des bâtiments préfabriqués en Arabie Saoudite est modérément fragmenté, les leaders du secteur se distinguant par leur envergure, leur automatisation et leur stricte conformité. Red Sea International, s'appuyant sur ses pôles de Jubail et Dubaï, affiche un débit annuel impressionnant de 770 000 m², lui permettant de livrer simultanément des solutions résidentielles et d'hébergement.

Spacemaker KSA achève jusqu'à 1 000 m² de pods par jour grâce à des portiques de soudage sur convoyeur et des cabines de peinture assistées par robot, établissant une barre de productivité que les chantiers régionaux de moindre envergure peinent à égaler. Le partenariat robotique de NEOM établit de nouveaux standards de processus — les cages d'armatures assemblées par machine garantissent une tolérance de positionnement et permettent de gagner deux jours par dalle de plancher, redéfinissant les attentes des clients.

Des entrants capitalisés soutenus par le FIP et les filiales de capital-risque d'Aramco poursuivent des technologies disruptives. Mighty Buildings — fort d'une levée de fonds de 52 millions USD — entend introduire des coques composites imprimées qui réduisent de moitié le carbone incorporé par rapport au béton traditionnel, se positionnant pour des portefeuilles de villas dans des zones côtières sensibles au climat. Simultanément, les entreprises sidérurgiques traditionnelles modernisent leurs lignes de poutrelles pour fabriquer des cadres volumétriques, saisissant les opportunités Mostadam tout en préservant leurs bases d'actifs.

Le filtrage réglementaire s'étend désormais aux rapports ESG et à l'agrément de la SCA, déclenchant une consolidation alors que les entreprises sous-capitalisées sortent du marché ou fusionnent. Celles qui conservent les pré-approbations ISO 9001 et Mostadam acquièrent le statut de soumissionnaire privilégié sur les listes PPP, renforçant un cercle vertueux d'envergure et de conformité. L'attention internationale est croissante : le géant chinois de l'ingénierie CEEC a récemment remporté un contrat EPC de 2 GW qui complète les enceintes de sous-stations préfabriquées, indiquant que la concurrence transfrontalière est vouée à s'intensifier[4]MEED, "CEEC chargé des travaux EPC pour un projet saoudien de 2 GW," meed.com.

Leaders du secteur des bâtiments préfabriqués en Arabie Saoudite

Red Sea Housing Services

Zamil Steel (Pre-Engineered Buildings)

Saudi Building Systems Mfg. Co. (SBS)

Nesma & Partners – Modular Division

Al-Jazira Prefab Houses

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : NEOM et DataVolt ont annoncé une usine d'IA à émission nette zéro de 5 milliards USD à Oxagon, opérationnelle d'ici 2028, pour soutenir la fabrication automatisée de composants. L'usine ajoute une capacité localisée pour les panneaux de haute précision et les skids MEP, renforçant la résilience de la chaîne d'approvisionnement et réduisant la dépendance aux importations pour les futurs contrats modulaires.

- Décembre 2024 : NEOM et Samsung C&T ont formé une coentreprise de robotique de construction de 1,3 milliard SAR pour automatiser l'assemblage des cages d'armatures, visant des économies de coûts de 40 %. La fabrication automatisée de l'acier comprimera les cycles structurels, permettant un débit d'usine plus élevé et réduisant les délais de fabrication des modules sur le marché des bâtiments préfabriqués en Arabie Saoudite.

- Novembre 2024 : Le groupe ROSHN a été rebaptisé et a lancé le projet de canal MARAFY à Djeddah, étendant son mandat aux actifs préfabriqués à usage mixte. Le projet stimule la demande d'unités volumétriques haut de gamme et souligne le rôle de la préfabrication dans les développements côtiers à haute densité.

- Novembre 2024 : MODON a signé des contrats de 533 millions USD avec Albaddad Holding pour ériger des complexes industriels à La Mecque et à Al-Kharj centrés sur des halles préfabriquées. Ces complexes élargissent l'adoption des coques préfabriquées dans l'immobilier industriel léger, créant un pipeline régulier pour les fabricants de structures en acier.

Portée du rapport sur le marché des bâtiments préfabriqués en Arabie Saoudite

Les bâtiments préfabriqués, souvent appelés maisons préfabriquées, sont principalement fabriqués à l'avance hors site, puis livrés et assemblés sur site. Ce rapport couvre les perspectives du marché, telles que la dynamique du marché, les moteurs, les freins, les opportunités, les innovations technologiques et leur impact, l'analyse des cinq forces de Porter et l'impact de la COVID-19. De plus, le rapport fournit des profils d'entreprises des principaux acteurs du marché pour aider à comprendre le paysage concurrentiel.

Le marché des bâtiments préfabriqués en Arabie Saoudite est segmenté par application (résidentiel, commercial et autres applications (industriel, institutionnel et infrastructure)) et par type de matériau (béton, verre, métal, bois et autres types de matériaux). Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour tous les segments susmentionnés.

| Béton |

| Verre |

| Métal |

| Bois |

| Autres matériaux |

| Résidentiel |

| Commercial |

| Autres |

| Bâtiments modulaires |

| Systèmes panélisés et componentisés |

| Autres types de préfabrication |

| Riyad |

| Djeddah |

| ZMA (Zone métropolitaine de Dammam) |

| Reste de l'Arabie Saoudite |

| Par type de matériau | Béton |

| Verre | |

| Métal | |

| Bois | |

| Autres matériaux | |

| Par application | Résidentiel |

| Commercial | |

| Autres | |

| Par type de produit | Bâtiments modulaires |

| Systèmes panélisés et componentisés | |

| Autres types de préfabrication | |

| Par région (Arabie Saoudite) | Riyad |

| Djeddah | |

| ZMA (Zone métropolitaine de Dammam) | |

| Reste de l'Arabie Saoudite |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des bâtiments préfabriqués en Arabie Saoudite ?

Le marché s'établit à 2,49 milliards USD en 2026 et devrait atteindre 3,73 milliards USD d'ici 2031.

À quelle vitesse le secteur se développe-t-il ?

Il progresse à un TCAC de 8,37 %, propulsé par les délais des mégaprojets Vision 2030 et une montée en puissance de la demande d'hôtels modulaires.

Quel matériau domine le marché ?

Le béton préfabriqué conserve une part de 45,60 %, tandis que le bois d'ingénierie est le matériau à la croissance la plus rapide avec un TCAC de 9,49 %.

Pourquoi les hôtels modulaires gagnent-ils en popularité ?

La hausse du nombre de pèlerins du Hajj et de la Omra exige une livraison rapide d'hébergements ; les chambres fabriquées en usine compriment les calendriers et garantissent une qualité uniforme.

Comment le SBC 2018 impacte-t-il l'adoption de la préfabrication ?

Les clauses obligatoires d'efficacité énergétique et de construction écologique favorisent les enveloppes contrôlées en usine, accélérant la pénétration de la préfabrication dans tous les segments.

Qui sont les acteurs les plus importants ?

Red Sea International, Spacemaker KSA et les entrants portés par la technologie soutenus par le FIP et les filiales d'Aramco dominent la capacité de production et les investissements en automatisation.

Dernière mise à jour de la page le: