Taille et part du marché des clôtures en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 638.18 Millions de dollars américains |

| Taille du Marché (2026) | 681.64 Millions de dollars américains |

| Taille du Marché (2031) | 947.51 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.81% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des clôtures en Arabie Saoudite par Mordor Intelligence

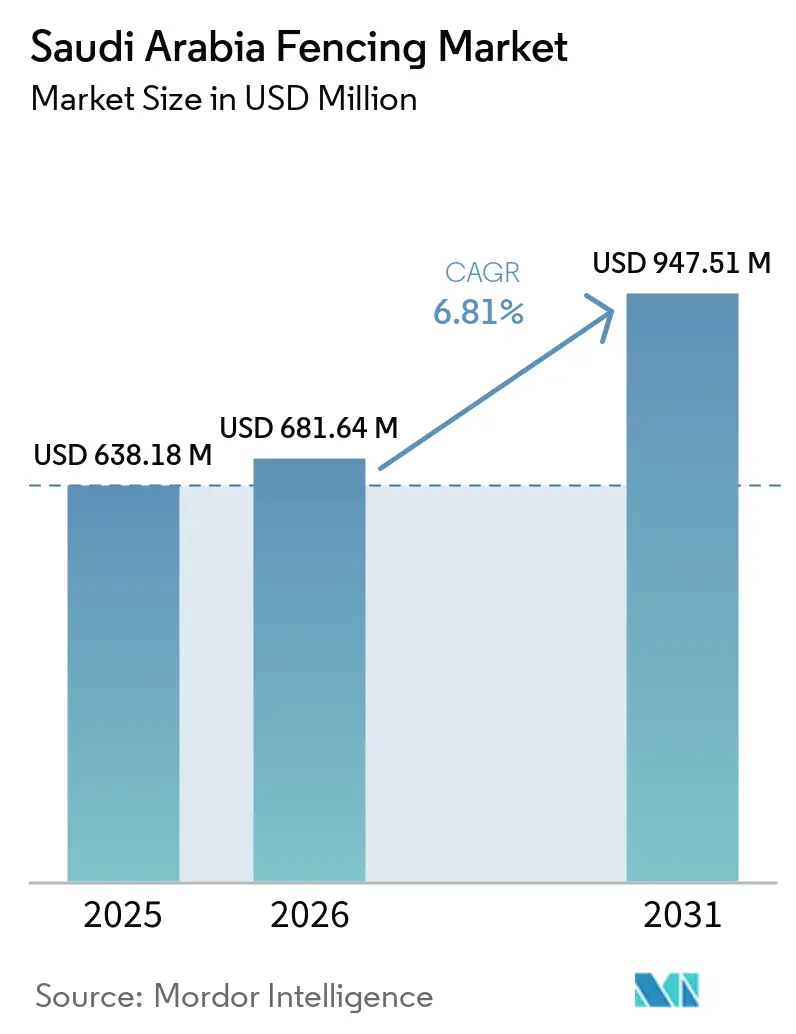

La taille du marché des clôtures en Arabie Saoudite devrait s'étendre de 638,18 millions USD en 2025 et 681,64 millions USD en 2026 à 947,51 millions USD d'ici 2031, enregistrant un TCAC de 6,81 % entre 2026 et 2031.

Le marché est en expansion car les systèmes de périmètre sont désormais étroitement liés à la livraison d'infrastructures, à la conformité en matière de sécurité industrielle, à la planification de communautés résidentielles et à la gestion des zones protégées, plutôt qu'à un seul créneau de construction étroit. La demande est également soutenue par la manière dont les grands projets passent du contrôle foncier précoce et des zones d'exclusion de construction aux limites des services publics, aux bordures résidentielles, aux points de contrôle d'accès et aux enceintes permanentes finales, ce qui maintient les achats actifs à plusieurs stades du projet. Les sites pétroliers, gaziers et de services publics continuent de traiter les clôtures comme un élément d'investissement requis, car les spécifications de la Haute Commission pour la sécurité industrielle (HCIS) définissent les exigences de périmètre pour les installations d'hydrocarbures, offrant au marché des clôtures en Arabie Saoudite une base institutionnelle stable. Le secteur résidentiel ajoute une deuxième couche de demande, car les communautés planifiées, les quartiers de villas et les projets à usage mixte nécessitent des limites de parcelles, des clôtures de confidentialité et des systèmes d'entrée contrôlés. Dans le même temps, les applications de conservation et de frontière élargissent davantage la base d'utilisation finale. La concurrence reste modérée plutôt que très concentrée, car les fournisseurs locaux certifiés ont un avantage dans les projets réglementés. Cependant, les fluctuations des coûts des intrants et les retards d'exécution affectent toujours la discipline tarifaire et les calendriers de livraison sur le marché des clôtures en Arabie Saoudite.

Principaux enseignements du rapport

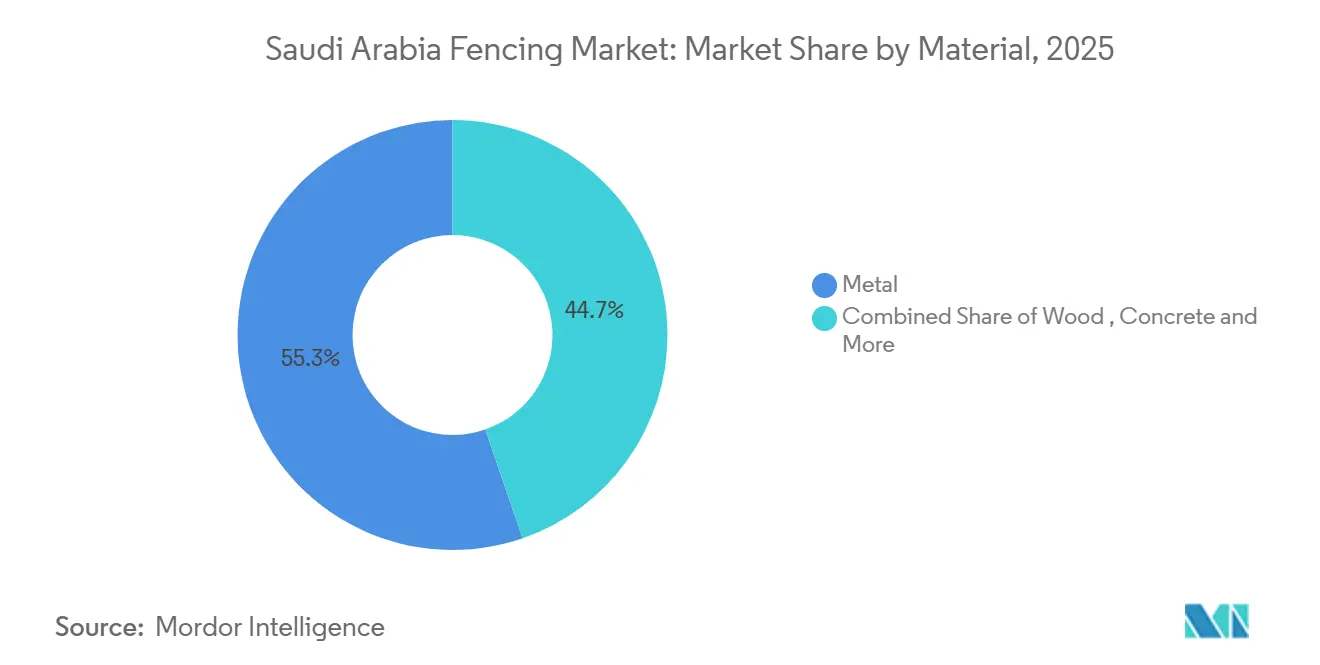

- Par matériau, le métal a représenté 55,3 % des revenus en 2025, et le métal devrait également se développer à un TCAC de 7,65 % jusqu'en 2031.

- Par utilisateur final, le gouvernement détenait 22,1 % de la part du marché des clôtures en Arabie Saoudite en 2025, tandis que le pétrole et les produits chimiques ont enregistré le TCAC projeté le plus élevé à 7,91 % jusqu'en 2031.

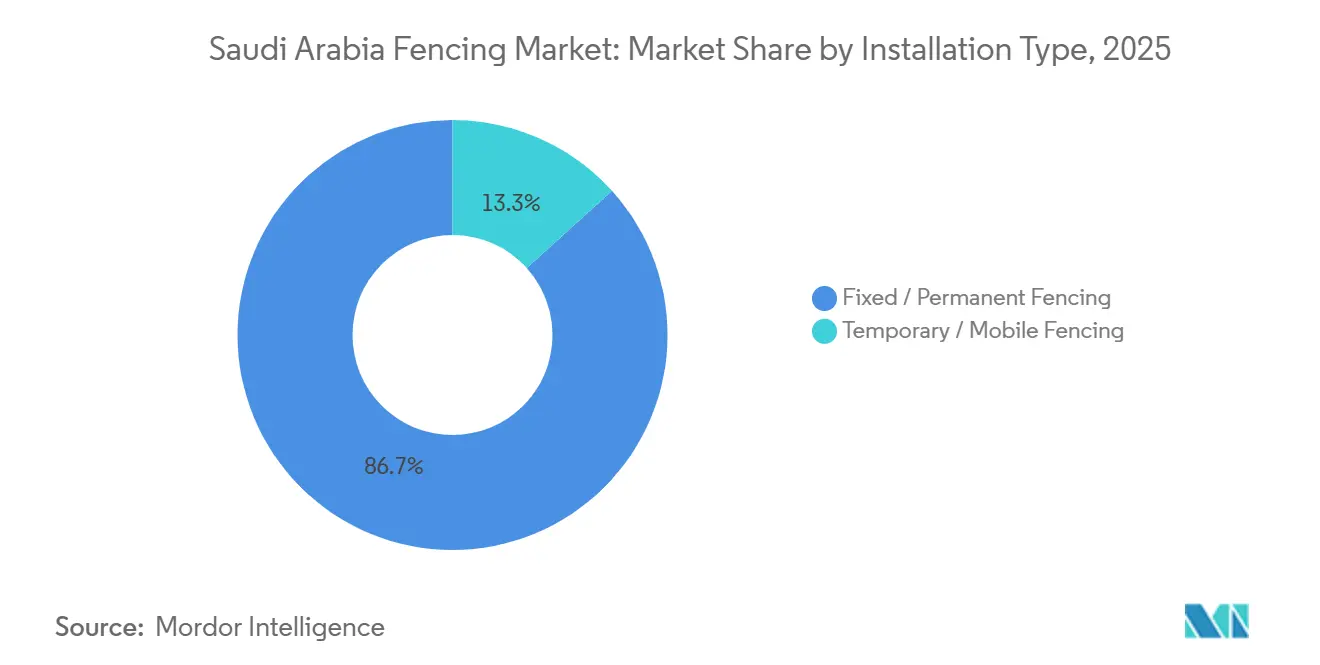

- Par type d'installation, les systèmes fixes ou permanents représentaient 86,7 % de la taille du marché des clôtures en Arabie Saoudite en 2025, tandis que les systèmes temporaires ou mobiles progressent à un TCAC de 7,33 % jusqu'en 2031.

- Par canal d'installation, les entrepreneurs professionnels ont capturé une part de 71,2 % en 2025, et le même canal devrait croître à un TCAC de 7,29 % jusqu'en 2031.

- Par ville, Riyad détenait une part de 39,8 % en 2025, tandis que la zone métropolitaine de Dammam devrait afficher la croissance la plus rapide à un TCAC de 7,85 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des clôtures en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les mégaprojets Vision 2030 stimulant la demande de clôtures | +2.5% | National, incluant Riyad, NEOM, le corridor de la mer Rouge, Qiddiya et la région orientale | Moyen terme (2 à 4 ans) |

| Les infrastructures pétrolières, gazières et de services publics soutenant l'adoption de la protection périmétrique | +1.5% | Région orientale, incluant Jubail, Dammam et Al-Ahsa | Long terme (≥ 4 ans) |

| Les infrastructures de sécurité frontalière augmentant la demande de systèmes haute sécurité | +1.2% | Frontières nord et sud | Long terme (≥ 4 ans) |

| La multiplication des résidences fermées et des communautés sécurisées augmentant la demande de confidentialité et de sécurité | +1.0% | National, incluant Riyad, Djeddah, La Mecque et Dammam | Moyen terme (2 à 4 ans) |

| Les initiatives de conservation de la faune sauvage et du désert stimulant les clôtures des zones protégées | +0.4% | AlUla, réserve NEOM, Taïf et région orientale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mégaprojets Vision 2030 : le moteur architectural de la demande de clôtures

Vision 2030 reste le moteur de demande structurelle le plus large pour le marché des clôtures en Arabie Saoudite, car le programme répartit l'activité de construction entre de nouvelles villes, des zones touristiques, des corridors logistiques, des systèmes de services publics et des actifs publics, plutôt que de concentrer les dépenses en un seul endroit. Cela est important car la demande de clôtures ne se limite pas à un seul jalon de projet, et chaque développement majeur nécessite généralement des barrières d'exclusion de construction précoces, des cloisons de sécurité pour les entrepreneurs, des systèmes de délimitation des services publics, des lignes de contrôle d'accès et des enceintes permanentes finales à mesure que le site mûrit. Le même projet peut donc générer des commandes répétées sur de nombreuses années, offrant au marché des clôtures en Arabie Saoudite une plus grande continuité que les catégories liées uniquement aux matériaux de finition ou aux travaux d'aménagement à cycle court. Les grands développements autour de Riyad, NEOM, la côte de la mer Rouge, Diriyah et Qiddiya augmentent également le besoin de produits spécialisés, notamment des systèmes anti-escalade, des barrières urbaines décoratives, des formats de délimitation compatibles avec l'acoustique et des solutions temporaires modulaires pouvant être déplacées au fur et à mesure que les fronts de travail avancent. Ce schéma d'approvisionnement par étapes bénéficie à la fois aux fabricants nationaux et aux réseaux d'entrepreneurs en répartissant la demande entre les travaux de fabrication, d'installation, de maintenance et de remplacement, plutôt que de s'appuyer sur une seule vente ponctuelle. Il crée également de la place pour les fournisseurs capables de servir à la fois les périmètres institutionnels lourds et les clôtures communautaires esthétiquement contrôlées, élargissant les opportunités commerciales sur le marché des clôtures en Arabie Saoudite.

Infrastructures pétrolières, gazières et de services publics : investissement périmétrique imposé par la conformité

Les projets pétroliers, gaziers et de services publics soutiennent le marché des clôtures en Arabie Saoudite car la protection périmétrique sur ces sites est régie par les règles de la HCIS, transformant les clôtures d'un achat optionnel en un élément requis des dépenses d'investissement[1]A-1 Fence Arabia, "Solutions de clôtures de sécurité industrielle et exigences HCIS," A-1 Fence Arabia, a1fencearabia.com. Le modèle réglementaire est important car il définit la disposition du périmètre, les zones dégagées et les exigences d'accès pour les patrouilles, de sorte que les propriétaires de projets ne peuvent pas facilement différer ces dépenses même lorsqu'ils retardent d'autres travaux non essentiels. Cela donne au marché des clôtures en Arabie Saoudite une base solide dans la région orientale, où le traitement des hydrocarbures, les infrastructures de soutien et les actifs de services publics industriels continuent de stimuler la demande de systèmes en acier à haute spécification, de portails sécurisés, de composants résistants aux chocs et de services d'installation certifiés. Les dépenses de la chaîne d'approvisionnement locale de Saudi Aramco ont atteint 70 % en 2025, et son objectif 2030 reste de 75 % dans le cadre du programme de valeur ajoutée totale dans le Royaume, ou IKTVA, ce qui renforce la position des fabricants enregistrés en Arabie Saoudite capables de répondre aux attentes en matière de conformité et de localisation. Le parc énergétique du roi Salmane, ou SPARK, entre Dammam et Al-Ahsa, ajoute un autre centre de demande de périmètre industriel et approfondit le rôle des clôtures dans les nouvelles installations énergétiques, de chaîne d'approvisionnement et de soutien liées à la base industrielle plus large[2]Département d'État américain, "Résumé du projet du parc énergétique du roi Salmane," Département d'État américain, state.gov. Parce que ces projets nécessitent à la fois des structures périmètriques lourdes et une exécution par des entrepreneurs de soutien, l'investissement dans le pétrole, le gaz et les services publics continue d'ancrer l'extrémité supérieure en valeur du marché des clôtures en Arabie Saoudite.

Infrastructures de sécurité frontalière : des barrières physiques aux systèmes de détection intégrés

La sécurité frontalière soutient le marché des clôtures en Arabie Saoudite grâce à un modèle d'approvisionnement plus complexe et à plus haute valeur que les travaux périmètriques commerciaux standard. Les systèmes frontaliers ne reposent pas uniquement sur les clôtures ; ils combinent généralement des barrières physiques avec des câbles de surveillance, des capteurs, des équipements de surveillance et des infrastructures de contrôle, augmentant ainsi la complexité technique et la valeur d'installation de chaque tronçon sécurisé. Cela pousse la demande vers des fournisseurs capables soit de fournir des systèmes intégrés directement, soit de travailler aux côtés de partenaires spécialisés en défense, sécurité et ingénierie, abaissant ainsi les barrières à l'entrée pour les petits fabricants non qualifiés. L'environnement opérationnel diffère également de celui des développements privés standard, car les projets frontaliers exigent une grande durabilité, une conception à accès contrôlé et des performances de maintenance fiables sur des terrains éloignés et dans des conditions climatiques difficiles. Ces facteurs font des applications frontalières l'une des parties les plus spécialisées du marché des clôtures en Arabie Saoudite, et ils maintiennent la demande concentrée dans les canaux gouvernementaux et militaires même lorsque les cycles de construction civile se ralentissent. En conséquence, la sécurité frontalière n'ajoute pas seulement du volume, mais soutient également la mise à niveau des produits et des normes de spécification plus élevées sur l'ensemble du marché des clôtures en Arabie Saoudite.

Résidences fermées : des capitaux liés aux critères ESG alimentant la demande de périmètres communautaires

Les résidences fermées deviennent une source de demande régulière pour le marché des clôtures en Arabie Saoudite, car les communautés planifiées utilisent les clôtures à plusieurs niveaux, notamment les limites de site, les divisions internes de parcelles, la protection des espaces paysagers, le cheminement des piétons et le contrôle des entrées. Cela crée un schéma d'approvisionnement reproductible, en particulier dans les nouveaux quartiers de villas et les communautés à usage mixte où la conception périmétrique fait partie du plan directeur original plutôt qu'une réflexion après coup. Le lancement d'ALMANAR par le groupe ROSHN à La Mecque en février 2025 illustre l'ampleur des projets de logements intégrés qui avancent dans le pipeline, avec des clôtures intégrées dans l'identité communautaire, la disposition sécuritaire et la gestion des espaces ouverts. La gamme de matériaux dans ces projets s'élargit également, car les promoteurs équilibrent de plus en plus la sécurité, la maintenance, l'apparence, la résistance à la corrosion et la vitesse d'installation lors du choix entre les systèmes en acier, en aluminium et en composite. Cela soutient une gamme de produits plus large sur le marché des clôtures en Arabie Saoudite, où les produits de délimitation de base continuent de se vendre. Néanmoins, des formats plus finis et visuellement contrôlés gagnent en pertinence dans les projets résidentiels haut de gamme et premium. La croissance résidentielle ajoute donc non seulement une demande unitaire, mais aussi une diversification des produits et des travaux récurrents plus importants pour les installateurs locaux desservant le marché des clôtures en Arabie Saoudite.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuation des prix de l'acier, de l'aluminium et du chlorure de polyvinyle augmentant les coûts des produits | -0.8% | National | Moyen terme (2 à 4 ans) |

| Montée des tensions guerrières au Moyen-Orient affectant la confiance des investisseurs et les calendriers des projets | -0.6% | Frontière sud et corridor de la mer Rouge | Court terme (≤ 2 ans) |

| Climat désertique extrême augmentant les exigences de maintenance et de durabilité | -0.4% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier, de l'aluminium et du chlorure de polyvinyle : risque sur les marges dans les contrats à prix fixe

La volatilité des prix des matières premières reste la contrainte opérationnelle la plus aiguë pour le marché des clôtures en Arabie Saoudite, car de nombreux fournisseurs soumissionnent sur des contrats avant que les conditions des matières premières ne se stabilisent, puis supportent le risque de prix jusqu'à la livraison. La pression est la plus forte dans les projets gouvernementaux, d'infrastructure et institutionnels où la concurrence lors des appels d'offres est serrée et où les révisions de contrats ne sont pas toujours faciles à négocier après attribution. En février 2025, les prix du minerai de fer avaient chuté de 18 %, le charbon à coke de 44 % et la ferraille d'acier de 19 % en glissement annuel, tandis que 81 enquêtes antidumping avaient été lancées par 19 gouvernements en 2024, ce qui montre que les baisses de prix en titre n'ont pas supprimé l'incertitude liée aux politiques commerciales de l'acier[3]Organisation de coopération et de développement économiques, "Perspectives de l'acier 2025," OCDE, oecd.org. L'aluminium est également resté élevé à 2 580 USD par tonne métrique en 2025 et devrait atteindre 2 600 USD par tonne métrique en 2026, ce qui affecte la base de coûts des gammes de produits résidentiels, décoratifs et résistants à la corrosion. Cette combinaison réduit les marges des petits fabricants, en particulier lorsqu'ils ne peuvent pas couvrir leur exposition aux matières premières ou répercuter des coûts d'intrants plus élevés sur des acheteurs aux budgets fixes. Les fluctuations de prix n'éliminent donc pas la demande sur le marché des clôtures en Arabie Saoudite, mais elles affaiblissent la rentabilité, retardent les décisions de cotation et favorisent les grands fournisseurs dotés d'une discipline d'approvisionnement plus solide.

Tensions guerrières au Moyen-Orient : un poids géopolitique sur l'exécution dans le corridor sud

Les tensions régionales continuent de peser sur le marché des clôtures en Arabie Saoudite, car les projets proches de la frontière yéménite et du corridor de la mer Rouge font face à un risque de calendrier plus élevé que ceux situés dans les centres urbains de l'intérieur. L'effet n'est pas uniforme dans tout le pays. Néanmoins, il peut influencer la confiance des investisseurs, le calendrier de mobilisation des sites, les coûts d'assurance, la planification logistique et la disponibilité des composants spécialisés importés pour les systèmes périmètriques haut de gamme. En pratique, cela signifie que certains projets avancent avec une prudence accrue, des hypothèses de délais d'approvisionnement plus longs et des structures contractuelles plus conservatrices, en particulier lorsque la livraison dépend d'importations coordonnées, d'expéditions transfrontalières ou d'approbations d'infrastructures publiques sensibles. Le frein concerne donc moins le besoin à long terme de clôtures que le rythme d'exécution à court terme, car le même contexte sécuritaire peut retarder certains investissements tout en renforçant la demande d'installations haute sécurité dans les zones exposées. Cela crée un schéma inégal au sein du marché des clôtures en Arabie Saoudite, où la confiance civile peut s'affaiblir dans certains corridors même si les achats liés à la sécurité restent fermes. Il en résulte un environnement opérationnel mixte qui oblige les fournisseurs à équilibrer les opportunités dans les applications défensives avec une prise de décision plus lente dans les projets commercialement plus sensibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le métal maintient sa domination structurelle dans les applications sécuritaires et esthétiques

Le métal détenait 55,3 % du marché des clôtures en Arabie Saoudite en 2025, en tête dans les applications industrielles, gouvernementales, résidentielles et à usage mixte. Sa domination reflète sa solidité, sa disponibilité, sa flexibilité de conception et sa familiarité auprès des parties prenantes, en particulier pour les projets nécessitant une sécurité ou une durabilité strictes. L'acier domine en raison de son adéquation aux corridors industriels, aux actifs de services publics, aux sites militaires et aux installations énergétiques réglementées. L'aluminium gagne du terrain pour sa résistance à la corrosion et sa finition plus nette, soutenant les communautés fermées, les développements côtiers et les limites urbaines. Le métal devrait croître le plus rapidement, le segment devant se développer à un TCAC de 7,65 % de 2026 à 2031, consolidant son rôle sur le marché actuel et futur.

La force du métal dans le secteur des clôtures en Arabie Saoudite est soutenue par la capacité des fournisseurs et leur aptitude à la conformité. Hitech Fence a construit sa position grâce à la fabrication locale et à la conformité aux exigences de la HCIS et des services d'inspection de Saudi Aramco (SAIS), renforçant la confiance des acheteurs dans les projets réglementés. Les utilisateurs finaux dans les secteurs de l'énergie, des infrastructures et des travaux publics exigent des garanties sur les normes de fabrication, la qualité d'installation et les performances à long terme. Le bois reste limité aux utilisations de niche dans l'aménagement paysager et l'hôtellerie, tandis que les systèmes en plastique et en composite gagnent du terrain là où les compromis de maintenance l'emportent sur la résistance structurelle. Les murs de délimitation en béton servent les sites privilégiant la permanence et la sécurité massive, mais manquent de la polyvalence des systèmes métalliques fabriqués. Alors que le financement immobilier lié aux critères environnementaux, sociaux et de gouvernance influence les choix de matériaux, le métal devrait rester dominant, avec des systèmes en aluminium haut de gamme et hybrides capturant une plus grande part des projets résidentiels premium et de design urbain.

Par utilisateur final : le gouvernement ancre le volume tandis que le secteur pétrolier accélère

Les acheteurs gouvernementaux détenaient 22,1 % du marché des clôtures en Arabie Saoudite en 2025, faisant du secteur public le plus grand utilisateur final dans les municipalités, les institutions publiques, les installations de services publics et les sites de développement soutenus par l'État. Les marchés publics impliquent de grands contrats, des livraisons par phases et des installations guidées par les spécifications, assurant un flux de commandes stable pour les fournisseurs agréés. Le secteur public couvre le développement urbain, les infrastructures civiques, la gestion des frontières et la protection des services publics, élargissant la base du marché. Le pétrole et les produits chimiques constituent le segment à la croissance la plus rapide, avec un TCAC de 7,91 % projeté de 2026 à 2031, porté par l'expansion des sites énergétiques et industriels nécessitant des périmètres haute sécurité. Le gouvernement ancre le volume, tandis que le pétrole et les produits chimiques stimulent la demande à haute spécification.

Ce mix d'utilisateurs finaux bénéficie aux fournisseurs capables de travailler dans des environnements publics et industriels sans modifier leurs modèles de conformité. Les exigences de la HCIS garantissent que les clôtures restent essentielles dans les installations d'hydrocarbures, tandis que l'initiative IKTVA de Saudi Aramco renforce la conformité des fournisseurs nationaux aux normes. Les projets militaires et de défense, bien que plus faibles en volume, portent des valeurs contractuelles élevées en raison de besoins sécuritaires spécialisés. La demande résidentielle croît régulièrement dans les communautés planifiées et les développements de villas, tandis que l'agriculture, l'exploitation minière et les infrastructures énergétiques ajoutent de la profondeur. Le marché des clôtures en Arabie Saoudite bénéficie d'une base d'acheteurs diversifiée, réduisant la dépendance à un seul canal d'approvisionnement. Sur la période de prévision, l'équilibre entre le volume des infrastructures publiques et l'intensité de la sécurité industrielle définira la demande des utilisateurs finaux.

Par type d'installation : les systèmes permanents ancrent le marché, les clôtures mobiles accélèrent

Les clôtures fixes ou permanentes représentaient 86,7 % du marché des clôtures en Arabie Saoudite en 2025, portées par leur alignement avec les infrastructures à longue durée de vie, les actifs industriels, les installations publiques et les développements résidentiels établis. Les systèmes permanents répondent aux besoins du cycle de vie des projets qui exigent durabilité, protection accrue et déplacement minimal. Les campus gouvernementaux, les installations de services publics et les zones industrielles réglementées spécifient généralement des clôtures permanentes, maintenant ce segment dominant. Les clôtures temporaires, cependant, devraient croître à un TCAC de 7,33 % de 2026 à 2031, portées par la construction de mégaprojets qui nécessite une gestion flexible des sites pendant de longs cycles de construction. Cette double demande soutient à la fois les besoins en clôtures permanentes et temporaires.

Les fournisseurs s'adaptent à cette évolution. L'accent mis par Hitech Fence sur les projets liés à NEOM souligne l'utilisation croissante de clôtures temporaires dans les corridors industriels et d'énergie renouvelable. Les clôtures temporaires comprennent désormais des systèmes modulaires pouvant être reconfigurés et maintenus sur des calendriers prolongés. Les achats évoluent également vers des modèles de location ou de crédit-bail, introduisant un élément de service au-delà des ventes ponctuelles. Au fil du temps, de nombreuses installations temporaires se transformeront en demande permanente à mesure que les sites passeront de la construction à l'exploitation, assurant la continuité entre les deux types.

Par canal d'installation : les réseaux d'entrepreneurs dominent, les formats modulaires gagnent en pertinence

Les entrepreneurs professionnels détenaient 71,2 % de la part du marché des clôtures en Arabie Saoudite en 2025, en faisant le canal d'installation dominant pour les projets à haute valeur. Cette domination est liée à la complexité des projets, car les sites industriels réglementés, les infrastructures publiques et les grands développements communautaires nécessitent une exécution certifiée, une gestion de site et une qualité documentée. Les entrepreneurs constituent également le canal à la croissance la plus rapide, avec un TCAC de 7,29 % projeté jusqu'en 2031, reflétant l'évolution du marché vers des projets plus grands et techniquement contrôlés. L'activité de bricolage reste courante dans les cas résidentiels plus petits et les applications commerciales légères, mais n'affecte pas significativement le cœur du pool de valeur, laissant les entrepreneurs au centre de la conversion de la demande de produits en revenus installés.

Les autres canaux, notamment les fabricants indépendants, les petits installateurs et les assembleurs de kits modulaires, servent les acheteurs aux besoins plus simples ou aux budgets plus serrés. La série Unico Prima d'A-1 Fence Arabia, lancée lors de Saudi Infrastructure 2025, met en évidence le développement de systèmes modulaires pour une installation plus facile dans les applications municipales et résidentielles. Bien que la standardisation puisse abaisser les barrières à l'installation dans certains projets, les niveaux supérieurs en valeur du marché devraient rester dominés par les entrepreneurs en raison des exigences de conformité, de garantie et de complexité des sites. Au fil du temps, les formats modulaires pourraient ajouter de la flexibilité, mais les entrepreneurs certifiés devraient conserver le contrôle sur les segments les plus précieux.

Analyse géographique

Riyad représentait 39,8 % du marché des clôtures en Arabie Saoudite en 2025, maintenant son leadership grâce à la concentration de projets gouvernementaux, de communautés planifiées et de grands corridors de développement. La ville bénéficie d'un solide réseau d'entrepreneurs agréés, d'acheteurs institutionnels et de fournisseurs capables de livrer à la fois des systèmes périmètriques de niveau sécuritaire et des solutions de clôtures résidentielles. La demande couvre les infrastructures publiques, les services publics, les logements fermés, les développements à usage mixte et les enceintes de construction, tandis que la concentration de projets sensibles à la conformité maintient les fournisseurs certifiés très actifs. En conséquence, Riyad influence fortement les normes d'installation, les pratiques d'approvisionnement et la participation des entrepreneurs sur l'ensemble du marché.

Djeddah représente un centre de demande différent mais important, porté par les infrastructures portuaires, les logements côtiers, les projets touristiques et les développements urbains privés. La demande est plus étroitement liée à l'activité commerciale et à l'expansion urbaine qu'à la concentration du gouvernement central. La visibilité de projets tels que la tour de Djeddah renforce la crédibilité des fournisseurs dans les opportunités commerciales et d'infrastructure à proximité. Pendant ce temps, la zone métropolitaine de Dammam devrait être le segment de ville à la croissance la plus rapide, avec un TCAC de 7,85 % de 2026 à 2031, soutenu par l'expansion industrielle, l'activité logistique, la croissance du logement et le développement lié aux services publics dans la région orientale. La demande y provient des installations conformes à la HCIS, des entrepôts, des hubs de transport et des développements communautaires, soulignant les moteurs régionaux diversifiés du marché des clôtures en Arabie Saoudite.

Le segment du reste de l'Arabie Saoudite comprend des paysages protégés, des zones minières, des régions agricoles, des corridors frontaliers et des chantiers de construction liés à NEOM. Bien que ces applications puissent paraître fragmentées individuellement, elles créent ensemble une demande stable dans de multiples formats de clôtures. Les projets de conservation tels qu'AlUla et la réserve naturelle de Sharaan soutiennent les exigences de délimitation environnementale, tandis que les clôtures agricoles, les périmètres miniers et les systèmes de sécurité frontalière ajoutent un volume supplémentaire en dehors des grandes métropoles. Les développements liés à NEOM contribuent également de manière significative, les barrières de construction temporaires devant évoluer vers des périmètres permanents de services publics et communautaires au fil du temps. Cette répartition géographique plus large crée plusieurs moteurs de croissance régionaux plutôt qu'une dépendance à Riyad seule.

Paysage concurrentiel

Le marché des clôtures en Arabie Saoudite reste fragmenté, avec des fabricants nationaux, des fabricants axés sur la sécurité, des entrepreneurs de projet et des partenaires technologiques internationaux en concurrence dans différentes niches. Aucune entreprise ne domine le marché, et l'avantage concurrentiel est davantage déterminé par la capacité de certification, la présence de fabrication locale, l'exécution de l'installation et l'accès aux réseaux de fournisseurs agréés que par le seul prix. Des entreprises telles qu'Al Kuhaimi Metal Industries, A-1 Fence Arabia et Hitech Fence sont bien positionnées dans les segments institutionnels réglementés en raison de leur forte crédibilité auprès des clients industriels, de services publics et du secteur public. Cela crée une structure à deux niveaux où les acteurs locaux certifiés dominent les projets réglementés à haute valeur. Dans le même temps, les petits fabricants et les fournisseurs axés sur l'importation se font concurrence plus activement dans les applications résidentielles et commerciales légères.

La concurrence évolue également à travers des stratégies de spécialisation des produits et de localisation. A-1 Fence Arabia a utilisé Saudi Infrastructure 2025 pour présenter la série de périmètres urbains Unico Prima, signalant une expansion au-delà de la sécurité industrielle vers les projets municipaux et de communautés planifiées. Hitech Fence a présenté des systèmes de clôtures en acier, des solutions d'automatisation et des offres axées sur la durabilité lors de Big 5 Construct Saudi 2025, reflétant une stratégie centrée sur l'étendue technique et la visibilité des projets. Pendant ce temps, Al Kuhaimi Group a mis en avant des clôtures anti-intrusion, des barrières résistantes aux chocs, des bloqueurs de route et des systèmes résistants aux balles lors d'Intersec Saudi Arabia 2024, renforçant son positionnement axé sur la sécurité dans les secteurs de la défense, des infrastructures et de l'énergie. Ces développements indiquent que la concurrence dépend de plus en plus de l'intégration des systèmes, de la différenciation des produits et de l'exécution localisée plutôt que de la seule capacité de fabrication.

La politique de localisation est un autre moteur concurrentiel majeur. Le programme IKTVA de Saudi Aramco, qui vise 75 % de contenu local d'ici 2030, encourage les achats auprès de fournisseurs capables de démontrer la création de valeur nationale. Cela renforce la position des fabricants locaux et des entrepreneurs agréés sur les projets réglementés et politiquement sensibles, où les produits génériques importés font face à des désavantages structurels malgré des prix initiaux plus bas. Dans le même temps, des opportunités subsistent dans la location de clôtures temporaires, les clôtures communautaires modulaires et les systèmes intégrés de détection périmétrique, où aucun leader de marché clair n'a émergé. Cependant, la hausse des dépenses de certification et la volatilité des matières premières pourraient pousser les petits acteurs vers des modèles de sous-traitance et de partenariat. Dans l'ensemble, le marché reste suffisamment concurrentiel pour empêcher la domination d'un seul fournisseur, tout en récompensant la capacité locale certifiée par une position premium.

Leaders du secteur des clôtures en Arabie Saoudite

-

BRC Industrial Limited

-

A-1 Fence Arabia Company

-

Hitech Fence and Steel Saudi Arabia

-

Golden Fence Mechanical Company

-

Desert Fence Company Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : A-1 Fence Arabia a exposé lors de Saudi Infrastructure 2025 au Centre international des congrès et des expositions de Riyad, du 15 au 17 septembre 2025, lançant la série de périmètres urbains Unico Prima conçue pour les développements résidentiels et municipaux alignés sur Vision 2030.

- Février 2025 : Hitech Fence a participé à Big 5 Construct Saudi Arabia 2025 au Centre d'exposition Riyadh Front, du 15 au 18 février et du 24 au 27 février, présentant des systèmes de clôtures en acier, des solutions d'automatisation et des matériaux durables, l'entreprise étant active en tant que fournisseur de clôtures pour les projets de la tour de Djeddah et d'UCC Saudi Arabia.

- Janvier 2025 : Le Centre national de la faune sauvage a relâché 134 espèces en danger, dont 100 oryx d'Arabie, 20 gazelles d'Arabie, 8 bouquetins de Nubie et 6 gazelles Idmi, dans la réserve naturelle de NEOM. Ce programme dépend de clôtures de délimitation entretenues pour réduire les intrusions du bétail sur le périmètre de la réserve.

Périmètre du rapport sur le marché des clôtures en Arabie Saoudite

| Métal | Acier |

| Aluminium | |

| Bois | |

| Plastique et composite | |

| Béton | |

| Autres matériaux |

| Résidentiel |

| Agricole |

| Militaire et défense |

| Gouvernement |

| Exploitation minière |

| Pétrole et produits chimiques |

| Énergie et électricité |

| Autres utilisateurs finaux |

| Clôtures fixes / permanentes |

| Clôtures temporaires / mobiles |

| Entrepreneur professionnel |

| Autres – fabricants, bricolage / kits modulaires |

| Riyad |

| Djeddah |

| AMM (zone métropolitaine de Dammam) |

| Reste de l'Arabie Saoudite |

| Par matériau | Métal | Acier |

| Aluminium | ||

| Bois | ||

| Plastique et composite | ||

| Béton | ||

| Autres matériaux | ||

| Par utilisateur final | Résidentiel | |

| Agricole | ||

| Militaire et défense | ||

| Gouvernement | ||

| Exploitation minière | ||

| Pétrole et produits chimiques | ||

| Énergie et électricité | ||

| Autres utilisateurs finaux | ||

| Par type d'installation | Clôtures fixes / permanentes | |

| Clôtures temporaires / mobiles | ||

| Par canal d'installation | Entrepreneur professionnel | |

| Autres – fabricants, bricolage / kits modulaires | ||

| Par ville | Riyad | |

| Djeddah | ||

| AMM (zone métropolitaine de Dammam) | ||

| Reste de l'Arabie Saoudite |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des clôtures en Arabie Saoudite d'ici 2031 ?

Le marché des clôtures en Arabie Saoudite devrait atteindre 947,5 millions USD d'ici 2031, contre 681,6 millions USD en 2026, à un TCAC de 6,81 % de 2026 à 2031.

Quelle catégorie de matériau domine la demande de clôtures en Arabie Saoudite ?

Le métal domine la catégorie avec une part de 55,3 % en 2025, soutenu par la demande d'acier dans les utilisations de sécurité industrielle et l'utilisation croissante de l'aluminium dans les projets résidentiels et urbains.

Pourquoi le pétrole et les produits chimiques constituent-ils le segment d'utilisateurs finaux à la croissance la plus rapide ?

Le pétrole et les produits chimiques devraient croître à un TCAC de 7,91 %, car les clôtures sont requises pour la conformité périmétrique dans les installations d'hydrocarbures et en aval selon les normes de la HCIS.

Pourquoi les entrepreneurs professionnels dominent-ils l'activité d'installation ?

Les entrepreneurs professionnels détenaient une part de 71,2 % en 2025, car les grands projets nécessitent souvent une exécution certifiée, un statut de fournisseur agréé et une conformité documentée pour les sites réglementés.

Quelle ville offre la plus forte opportunité de croissance à court terme ?

Riyad reste le plus grand segment de ville avec une part de 39,8 % en 2025, tandis que la zone métropolitaine de Dammam offre la croissance la plus rapide à un TCAC de 7,85 % jusqu'en 2031.

Quels sont les principaux risques affectant les fournisseurs et les installateurs ?

Les principaux risques sont la volatilité des prix de l'acier et de l'aluminium, les tensions régionales pouvant ralentir les calendriers des projets, et les conditions désertiques difficiles qui augmentent les exigences de maintenance et de durabilité.

Dernière mise à jour de la page le: