Taille et part du marché des composants électriques industriels d'Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

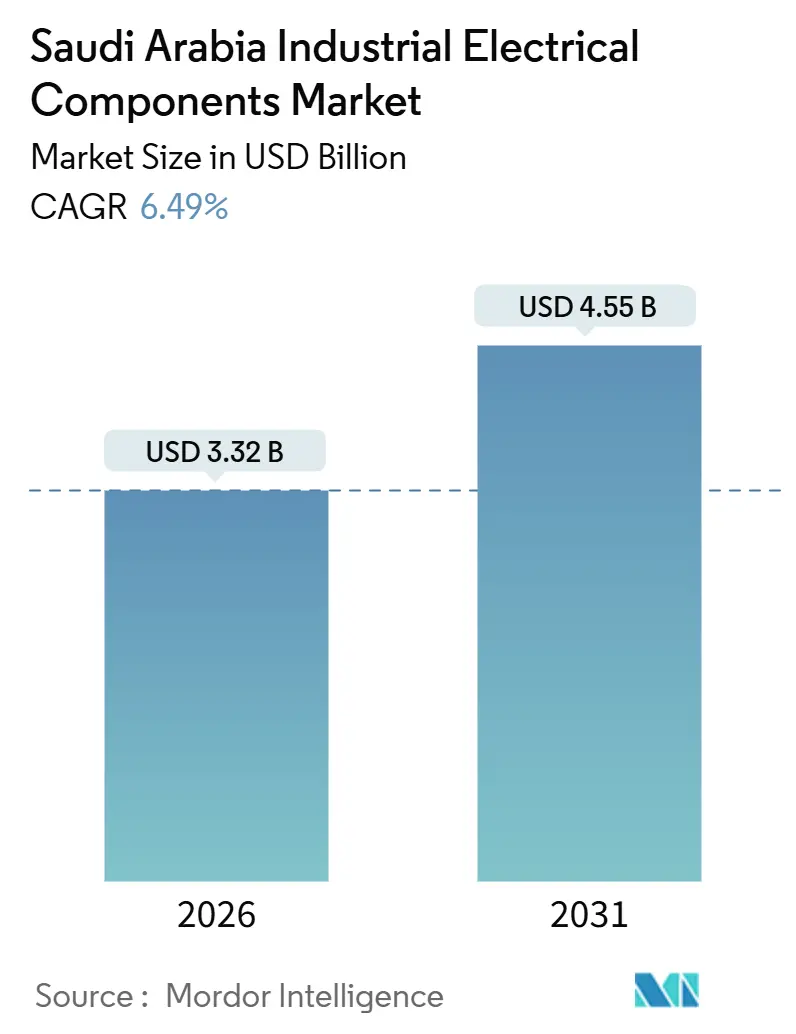

| Taille du Marché (2026) | 3.32 Milliards de dollars |

| Taille du Marché (2031) | 4.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.49% CAGR |

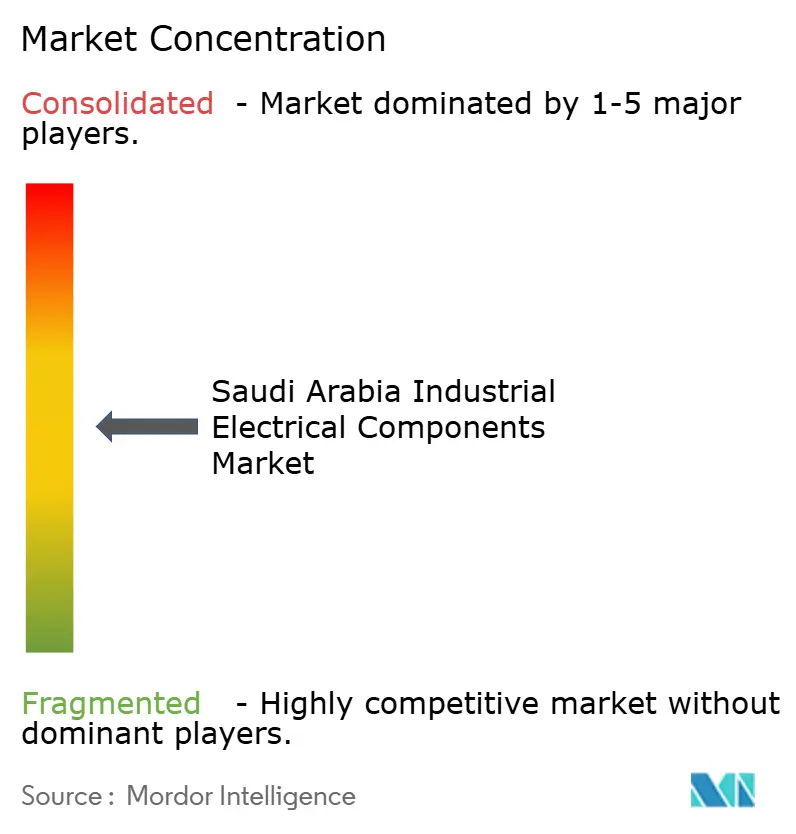

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composants électriques industriels d'Arabie Saoudite par Mordor Intelligence

La taille du marché des composants électriques industriels d'Arabie Saoudite est estimée à 3,32 milliards USD en 2026 et devrait atteindre 4,55 milliards USD d'ici 2031, à un TCAC de 6,49 % au cours de la période de prévision (2026-2031).

Les mégaprojets de Vision 2030, les mandats de numérisation du réseau électrique et les objectifs de fabrication souveraine stimulent la demande de base, tandis que les constructions de centres de données introduisent de nouvelles spécifications de qualité de l'énergie qui favorisent l'appareillage de commutation intelligent.[1]NEOM, "Projets Vision 2030," NEOM, neom.com Les exigences en matière de contenu local dans le cadre de l'IKTVA reconfigurent les modèles d'approvisionnement alors que les services publics demandent 70 % de valeur ajoutée saoudienne, créant ainsi de l'espace pour que les fabricants régionaux se développent aux côtés des multinationales. Parallèlement, le déploiement progressif des compteurs intelligents et de l'automatisation des sous-stations accélère les cycles de remplacement des dispositifs électromécaniques traditionnels.[2]Saudi Electricity Company, "Rapport annuel 2024," Saudi Electricity Company, se.com.sa L'exposition de la chaîne d'approvisionnement au cuivre et à l'acier à grains orientés reste le principal facteur de pression sur les coûts, mais les mouvements d'intégration verticale tels que l'usine de tiges de cuivre de Yanbu d'Elsewedy Electric atténuent les fluctuations de prix.

Points clés du rapport

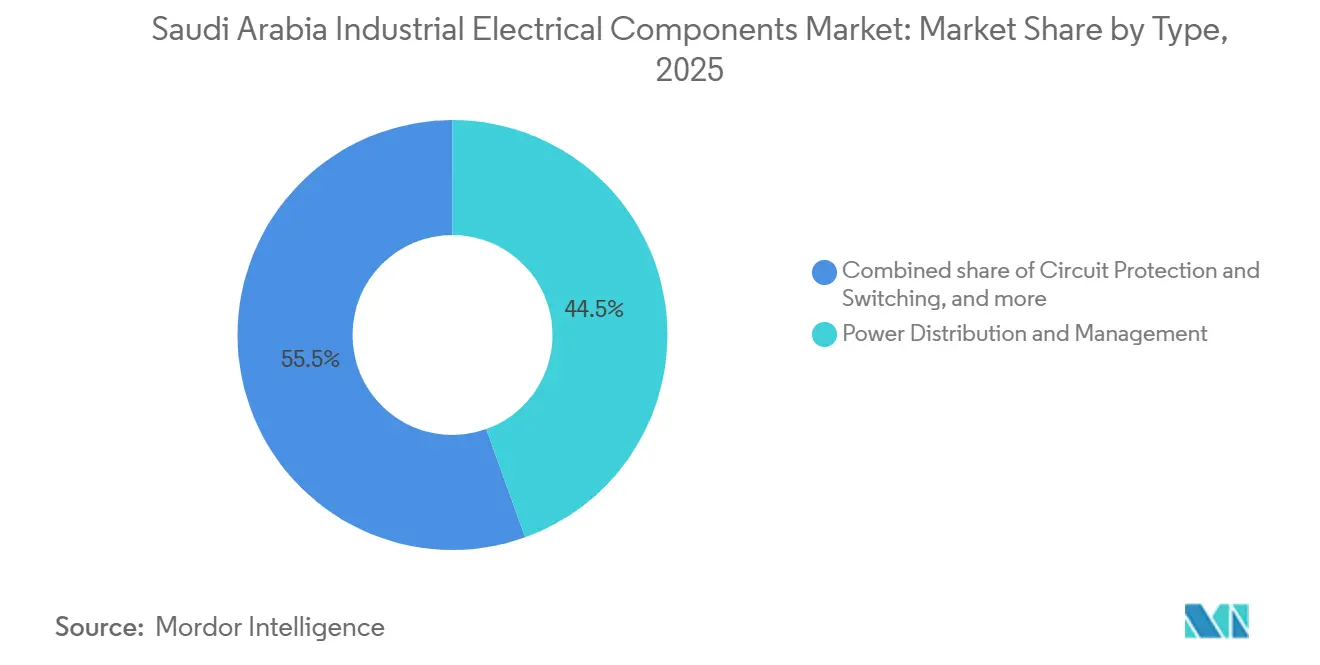

- Par type, la distribution et la gestion de l'énergie ont dominé avec une part de revenus de 44,5 % en 2025, tandis que la protection et la commutation des circuits enregistrent un TCAC de 7,6 % jusqu'en 2031.

- Par classe de tension, les équipements basse tension représentaient 50,1 % de la demande en 2025, mais les équipements haute et très haute tension devraient se développer à un TCAC de 8,1 % jusqu'en 2031.

- Par environnement d'installation, les déploiements en intérieur dominaient avec une part de 79,9 % en 2025 ; les équipements extérieurs progressent à un TCAC de 7,7 % jusqu'en 2031.

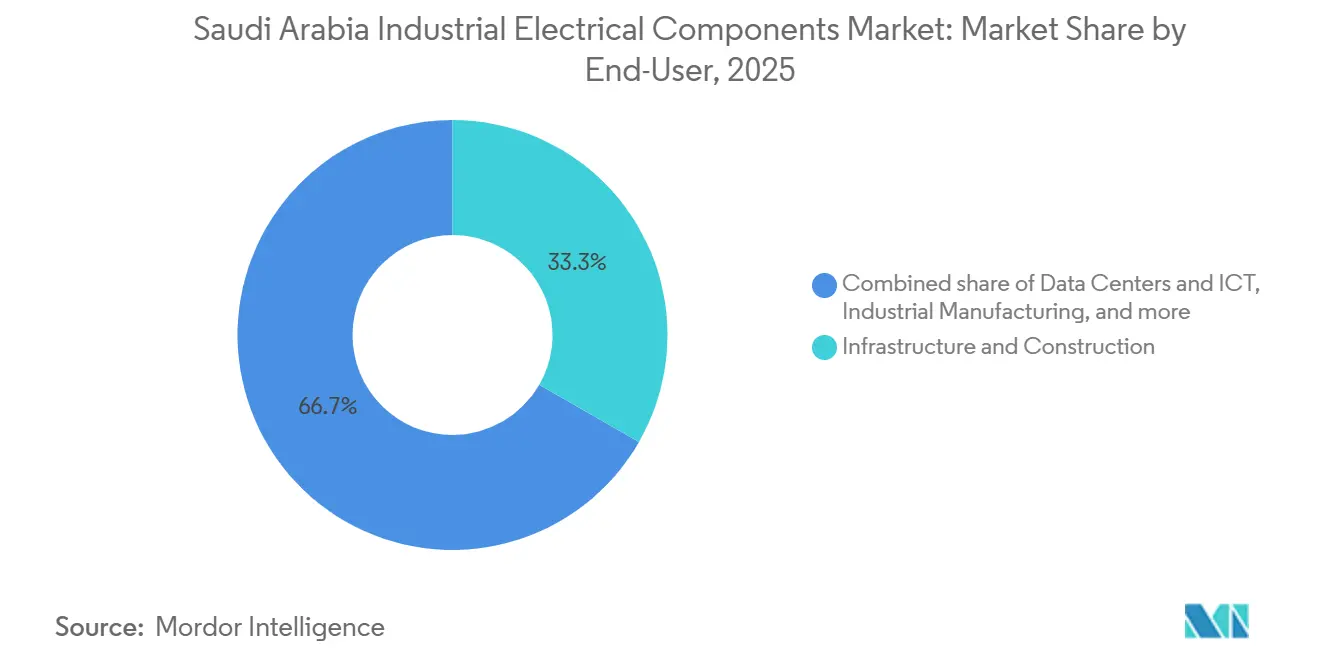

- Par utilisateur final, l'infrastructure et la construction ont absorbé 33,3 % des revenus de 2025, tandis que les centres de données et les TIC affichent le TCAC le plus rapide, à 9,5 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des composants électriques industriels d'Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pipeline de mégaprojets Vision 2030 | 1.8% | National, concentré dans NEOM, la mer Rouge, Qiddiya, la porte de Diriyah, avec des retombées vers Tabuk et les régions occidentales | Moyen terme (2 à 4 ans) |

| Numérisation du réseau et déploiement des compteurs intelligents par la SEC | 1.5% | National, avec des gains précoces dans les zones métropolitaines de Riyad, Jeddah et Dammam, s'étendant à 500 villages ruraux | Court terme (≤ 2 ans) |

| Boom des centres de données (hyperscale et colocation) | 1.4% | National, ancré dans NEOM, Riyad et Jeddah, avec des grappes émergentes dans la Province orientale | Moyen terme (2 à 4 ans) |

| Pôles d'exportation d'hydrogène et d'ammoniac vert | 1.2% | NEOM, Ras Al-Khair, Cité industrielle de Jubail, avec une infrastructure de transmission s'étendant jusqu'aux Frontières du Nord | Long terme (≥ 4 ans) |

| Localisation au Royaume (IKTVA et Fabriqué en Arabie Saoudite) | 1.1% | National, avec des grappes manufacturières dans la Cité industrielle de Riyad, Yanbu, Jubail, la Deuxième Cité industrielle de Dammam | Moyen terme (2 à 4 ans) |

| Développement de la capacité pétrochimique en aval et gazière intermédiaire | 0.9% | Province orientale (Jafurah, Jubail, Ras Al-Khair), avec des infrastructures auxiliaires dans les régions nord et centrale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pipeline de mégaprojets Vision 2030

Le programme NEOM d'une valeur de 500 milliards USD, la cité linéaire de 170 km de The Line et le pôle de divertissement de Qiddiya organisent des vagues de marchés publics pluriannuelles qui récompensent les fournisseurs capables de stocker des inventaires dans des pôles désertiques et côtiers.[3]NEOM, "Projets Vision 2030," NEOM, neom.com Le réseau solaire de 400 MW du Projet mer Rouge, associé à un stockage de 1,3 GWh, mis en service en 2024, met en évidence la demande en onduleurs bidirectionnels et en commandes de réseau en temps réel.[4]Red Sea Global, "Mise en service du microgrille," Red Sea Global, redseaglobal.com La porte de Diriyah spécifie des dorsales d'automatisation du bâtiment à IP unique, accélérant l'adoption de contacteurs compatibles Ethernet et de capteurs IoT. L'impact maximal des marchés publics est attendu en 2027-2028, lorsque les travaux de génie civil passeront à la phase d'aménagement intérieur, stimulant le marché des composants électriques industriels d'Arabie Saoudite durant ces années. Les grues automatisées du port de NEOM, alimentées exclusivement par les énergies renouvelables, éliminent les groupes électrogènes diesel et nécessitent des systèmes UPS redondants, poussant les fournisseurs vers des architectures modulaires.

Numérisation du réseau et déploiement des compteurs intelligents par la SEC

Saudi Electricity Company a installé 10 millions de compteurs intelligents d'ici 2024 et vise 40 % d'automatisation du réseau d'ici 2025, entraînant des mises à niveau rapides des relais et des SCADA. Les dépenses d'investissement de 60 milliards SAR en 2024 et de 47,4 milliards SAR au premier semestre 2025 ont priorisé l'automatisation de la distribution et les sous-stations numériques. Le contrat de 2,3 milliards SAR accordé à Siemens apporte des sous-stations à informatique de périphérie qui réduisent les pannes imprévues de 25 %. Le contrat de 1,9 milliard SAR d'ABB a introduit des relais de protection modulaires qui réduisent le temps de mise en service de 30 %. La hausse à court terme prend fin une fois que la SEC atteint son objectif d'automatisation de 2025, mais le plan de couverture complémentaire à 70 % d'ici 2030 maintient le marché des composants électriques industriels d'Arabie Saoudite sur une trajectoire de remplacement régulière.

Boom des centres de données

L'engagement de 5,3 milliards USD d'AWS, l'installation de 5 milliards USD de DataVolt à NEOM et un pipeline plus large de 21 milliards USD exigent une disponibilité de 99,999 % avec une redondance N+2. Chaque salle hyperscale consomme 20 à 50 MW, nécessitant un appareillage de commutation à filtrage harmonique et des unités de distribution d'énergie (PDU) intelligentes avec mesure par prise. Google et Microsoft examinent les options de colocation à Riyad et Jeddah, stimulant les commandes de barres omnibus refroidies par liquide qui réduisent la masse de cuivre de 40 %. La demande à moyen terme atteindra son apogée entre 2026 et 2028, lorsque les opérateurs mettront en service des générateurs diesel de secours et un stockage par batteries d'autonomie de 15 minutes, insufflant une dynamique supplémentaire au marché des composants électriques industriels d'Arabie Saoudite. ENOWA intègre 4 GW d'énergies renouvelables et une charge d'électrolyse de 2 GW, faisant de NEOM un terrain d'expérimentation pour les algorithmes d'inertie synthétique qui façonneront les conceptions futures des centres de données.

Pôles d'exportation d'hydrogène et d'ammoniac vert

L'usine d'hydrogène vert de NEOM d'une capacité de 600 tonnes par jour, qui entrera en service en 2026, absorbe une charge d'électrolyse de 2 GW, nécessitant des redresseurs à fort courant et des enceintes antidéflagrantes. ACWA Power et Air Products avancent sur des projets supplémentaires nécessitant des variateurs moyenne tension pour des trains de compresseurs en service continu. Les piles d'électrolyseurs créent un créneau pour l'appareillage de commutation à courant continu et les disjoncteurs à l'état solide calibrés à 10 kA sans arc électrique. Le potentiel à long terme s'étend au-delà de 2031 à mesure que la capacité évolue vers 4 millions de tonnes d'hydrogène, renforçant le secteur des composants électriques industriels d'Arabie Saoudite sur la décennie. La conformité aux règles IECEx et ATEX réduit le nombre de fournisseurs aux entreprises disposant de gammes de produits pour les zones 1 et 2, consolidant ainsi le pouvoir de fixation des prix.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (cuivre, acier) | -0.9% | Mondial, avec un impact aigu sur les importations saoudiennes de transformateurs, câbles, barres omnibus et enceintes d'appareillage de commutation | Court terme (≤ 2 ans) |

| Chocs sur les délais d'approvisionnement mondial | -0.7% | Mondial, affectant les grands transformateurs de puissance, l'appareillage de commutation isolé au gaz, avec des goulots d'étranglement dans l'acier à grains orientés, les traversées et les prises de réglage | Moyen terme (2 à 4 ans) |

| Manque de compétences en moyenne tension pour l'installation et la maintenance | -0.6% | National, le plus aigu sur les sites de projets éloignés (NEOM, Frontières du Nord, zones d'électrification rurale) et dans les segments spécialisés (BESS, HVDC) | Moyen terme (2 à 4 ans) |

| Normes sans SF₆ rendant obsolètes les stocks traditionnels | -0.4% | National, avec un impact concentré sur les services publics et les installations industrielles détenant des stocks d'appareillage de commutation à base de SF₆, aligné sur les calendriers d'élimination progressive de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Le cuivre a atteint un pic de 10 845 USD par tonne en mai 2024 avant de baisser de 15 %, comprimant les marges des transformateurs et des câbles jusqu'à 12 points de pourcentage. L'acier électrique à grains orientés a doublé pour atteindre 2 800 USD par tonne alors que les aciéries chinoises détournaient leur approvisionnement vers les moteurs de véhicules électriques, réduisant les marges des fabricants de noyaux de transformateurs. La ligne verticale de tiges de cuivre d'Elsewedy Electric à Yanbu couvre les coûts, mais les fabricants plus petits sans intégration retardent leurs expansions. Les droits de douane sur l'acier ont ajouté 10 à 15 % au prix des enceintes et des barres omnibus, incitant à des essais d'alliages d'aluminium qui se heurtent à des obstacles de conductivité.

Chocs sur les délais d'approvisionnement mondial

La livraison des grands transformateurs de puissance prend désormais de 120 à 210 semaines, contre 52 à 78 semaines en 2020, car l'acier de noyau, les traversées et les prises de réglage souffrent tous de goulots d'étranglement. La SEC précommande désormais les unités de 132 kV et 380 kV quatre ans à l'avance, immobilisant 400 millions USD en fonds de roulement et risquant une obsolescence des spécifications. L'appareillage de commutation isolé au gaz fait face à la rareté du SF₆ et à des substituts au fluoronitrile plus coûteux. Le contrat HVDC de 1,2 milliard SAR d'Hitachi Energy comprend des clauses de livraison de 18 mois qui imposent des travaux civils parallèles, augmentant les coûts de financement de 12 %. Des conceptions de transformateurs multiéléments modulaires émergent, mais l'encombrement augmente de 20 à 25 %, un compromis délicat dans les sous-stations urbaines denses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les transformateurs ancrent les revenus, les dispositifs de protection accélèrent

Les transformateurs et les équipements de distribution d'énergie associés ont capturé 44,5 % des revenus de 2025, l'expansion du réseau électrique de la SEC de 60 milliards SAR et les microgrilles de NEOM ayant nécessité de grandes unités élévantes. La protection et la commutation des circuits ont affiché le TCAC le plus rapide, à 7,6 %, grâce à l'automatisation IEC 61850 qui regroupe la mesure, la communication et la cybersécurité dans un seul dispositif, réduisant le nombre d'armoires. La taille du marché des composants électriques industriels d'Arabie Saoudite pour les dispositifs de protection est prévue à la hausse régulière à mesure que les ressources énergétiques distribuées se multiplient. Les produits de contrôle et de connectivité bénéficient de la production de câbles XLPE d'Elsewedy Electric, approvisionnant The Line et Jafurah en conducteurs classés à 90 °C résistant à la chaleur du désert.

Les variateurs de fréquence et les contrôleurs à définition logicielle pénètrent les centres de données et les installations pétrochimiques, Aramco ayant enregistré une baisse de 18 % de la consommation d'énergie dans son champ de Khurais après l'adoption de contrôleurs de moteurs compatibles IoT. Les sous-stations numériques d'ABB éliminent 60 % du câblage en cuivre, permettant une reconfiguration à distance et réduisant la main-d'œuvre d'installation. Les fabricants locaux de transformateurs, Saudi Power Transformer Company et Electrical Industries Company, augmentent leur capacité, mais l'acier à grains orientés importé les maintient dépendants des intrants étrangers, limitant leur capture de la part de marché des composants électriques industriels d'Arabie Saoudite dans les dispositifs de protection à marge plus élevée.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par classe de tension : la basse tension domine, l'infrastructure de transport d'énergie progresse rapidement

Les systèmes basse tension jusqu'à 1 kV représentaient 50,1 % de la demande de 2025 en raison de l'automatisation des bâtiments, des variateurs de moteurs et des PDU de centres de données. Les équipements haute et très haute tension au-dessus de 40 kV progressent à un TCAC de 8,1 % alors que 27,3 GW d'énergies renouvelables entrent en service et que des corridors de transmission de 800 km acheminent l'énergie vers Riyad. La taille du marché des composants électriques industriels d'Arabie Saoudite pour la haute tension se développe dans le sillage du lien HVDC de 1,2 milliard SAR d'Hitachi Energy, qui réduit les pertes en ligne de 30 %.

Les systèmes moyenne tension restent le pilier des installations industrielles, mais un manque de compétences persiste : seulement 21 % des diplômés en électricité du TVTC accèdent à des postes de terrain, retardant la mise en service de 14 GWh de stockage par batteries prévue d'ici 2027. La plateforme Wiser de Schneider Electric met en réseau 50 000 dispositifs par bâtiment intelligent, stimulant la demande en composants basse tension. L'appareillage de commutation sans SF₆ de GE Vernova installé à NEOM réduit le potentiel de réchauffement climatique de 99 %, mais nécessite une isolation plus épaisse, augmentant les coûts des enceintes. Les unités à anneau de Lucy Switchgear sont choisies pour les projets pilotes à Riyad, réduisant les minutes-client perdues de 40 %.

Par environnement d'installation : les installations intérieures dominent, les réseaux extérieurs s'étendent

Les environnements intérieurs ont représenté 79,9 % des ventes de 2025, reflétant la concentration des centres de données et de la fabrication dans des halls à atmosphère contrôlée. Les équipements extérieurs progressent à un TCAC de 7,7 % alors que les services publics étendent les feeders moyenne tension vers des zones désertiques éloignées où les températures ambiantes dépassent 50 °C. Le secteur des composants électriques industriels d'Arabie Saoudite adopte des onduleurs classés IP65 et des câbles stabilisés aux UV pour le microgrille solaire de 400 MW de la mer Rouge.

Le campus NEOM de 1,5 GW de DataVolt illustre la complexité des installations intérieures, nécessitant des PDU à plancher surélevé et des barres omnibus refroidies par liquide qui réduisent le cuivre de 40 %. Les déploiements extérieurs font face au brouillard salin et à l'infiltration de sable, c'est pourquoi META Switchgear et GEDAC Electric utilisent des joints en caoutchouc silicone qui triplent les intervalles de maintenance. Le champ de Jafurah d'Aramco ajoute des démarreurs antidéflagrants pour les risques de zone 1. Le programme d'électrification rurale de la SEC nécessite des transformateurs montés sur poteaux avec des parafoudres, élargissant la base clientèle pour les composants classés pour usage extérieur.

Par utilisateur final : l'infrastructure domine, les centres de données progressent rapidement

L'infrastructure et la construction ont absorbé 33,3 % des revenus de 2025, les mégaprojets de Vision 2030 dominant les carnets d'appels d'offres. Les centres de données et les TIC, cependant, progressent à un TCAC de 9,5 % alimenté par AWS, DataVolt et les mandats d'IA souveraine, consolidant la croissance future du marché des composants électriques industriels d'Arabie Saoudite. Le pétrole et le gaz restent un ancrage stable avec le programme Jafurah d'Aramco de 2,2 TCF spécifiant des équipements pour zones dangereuses.

La fabrication industrielle bénéficie de la localisation IKTVA alors que des usines d'assemblage de transformateurs et de câbles se développent, bien que l'acier de noyau importé et le SF₆ limitent encore la capture de valeur nationale. Les projets commerciaux et hôteliers comme la porte de Diriyah privilégient les transformateurs silencieux à noyau amorphe qui réduisent les pertes à vide de 70 %, respectant les limites sonores LEED. Les programmes d'IA souveraine et d'ammoniac vert ajoutent une demande spécialisée pour la distribution en courant continu 480 V et les redresseurs à fort courant, diversifiant le portefeuille clients.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les régions de la Province orientale, de Riyad et de La Mecque représentaient ensemble environ 65 % de la demande de 2025, les grappes pétrochimiques de Jubail et Yanbu, la construction gouvernementale à Riyad et l'infrastructure de tourisme religieux à La Mecque ayant orienté les achats. L'emplacement de NEOM à Tabuk émerge comme un quatrième pôle, captant 12 % des dépenses supplémentaires entre 2026 et 2031, à mesure que The Line, le microgrille solaire et les installations d'hydrogène vert entrent en service. La Province orientale bénéficie d'une impulsion supplémentaire du champ gazier de Jafurah d'Aramco, qui spécifie des variateurs de moteurs antidéflagrants et des câbles résistants à l'hydrogène.

Le corridor des centres de données de Riyad, ancré par AWS, nécessite des systèmes UPS modulaires et des PDU intelligents permettant la mesure par baie. La Région occidentale, englobant Jeddah, bénéficie du Projet mer Rouge et de la porte de Diriyah, qui adoptent tous deux des faisceaux de câblage préfabriqués réduisant la main-d'œuvre de 30 %. L'électrification rurale de la SEC étend les lignes 33 kV à 500 villages, mais les délais de livraison des transformateurs pouvant atteindre 210 semaines retardent la mise sous tension des sous-stations, révélant des goulots d'étranglement logistiques.

Le pôle d'énergies renouvelables des Frontières du Nord a ajouté 9,2 GW de solaire et d'éolien en 2024 et compte 27,3 GW en cours de développement, nécessitant des liaisons HVDC vers les centres de charge du sud. La conformité aux normes SASO reste obligatoire, favorisant les entreprises disposant d'installations d'essai en pays. Les systèmes de parcs à thème de Qiddiya nécessitent des enceintes extérieures IP65 avec des fixations en acier inoxydable adaptées à 50 jours d'orage par an, réduisant le nombre de fournisseurs qualifiés.

Paysage concurrentiel

Les multinationales mondiales, ABB, Siemens, Schneider Electric et Hitachi Energy, ont capturé environ 45 % des revenus de 2025 grâce à de grandes commandes de réseau et de mégaprojets, tandis que les champions locaux Al-Fanar, Electrical Industries Company et Saudi Power Transformer Company ont tiré parti de l'IKTVA pour sécuriser environ 30 % dans les transformateurs, l'appareillage de commutation et les câbles. Les 25 % restants sont partagés entre des spécialistes régionaux ciblant les enceintes pour zones dangereuses, les PDU de centres de données et les composants d'automatisation des bâtiments. Les multinationales intègrent des jumeaux numériques et des analyses prédictives dans les packages matériels, créant des coûts de transfert qui renforcent leur attachement auprès des services publics.

Les fabricants locaux développent leur capacité d'assemblage avant la date limite de localisation à 70 %, mais la dépendance à l'acier de noyau importé et au SF₆ limite la capture complète des marges. L'intégration verticale du cuivre d'Elsewedy Electric et l'adoption par DataVolt de corridors de distribution en courant continu 480 V illustrent des mouvements perturbateurs qui réalignent les normes techniques. L'adoption de la norme IEC 61850 fait pression sur les fabricants de relais à fonction unique alors que les services publics consolident la protection, la mesure et la cybersécurité dans des dispositifs multifonctions.

CG Power et Eaton gagnent des parts dans les démarreurs progressifs moyenne tension en offrant des garanties locales, mais leur base installée plus petite freine les soumissions pour des sous-stations haute tension clé en main. Les espaces blancs d'opportunités comprennent l'appareillage de commutation sans SF₆, les disjoncteurs à l'état solide en courant continu et les transformateurs modulaires qui réduisent de moitié les délais de livraison. Les fournisseurs ayant prouvé leurs performances dans des climats à 50 °C et dans les risques de zone 1 maintiennent un avantage défendable à mesure que les acheteurs saoudiens élèvent les exigences techniques.

Leaders du secteur des composants électriques industriels d'Arabie Saoudite

GEDAC Electric Company

TIEPCO

Al-Abdulkarim Holding (AKH) Co.

Saudi Power Transformer Company

Saudi Electric Supply Company Limited (SESCO)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Amazon Web Services (AWS) et la firme d'IA saoudienne HUMAIN ont annoncé un investissement dépassant 5 milliards USD pour établir une zone d'IA en Arabie Saoudite.

- Février 2025 : DataVolt a commencé la construction de son campus de centres de données de 5 milliards USD et 1,5 GW à NEOM, spécifiant une distribution d'énergie en courant continu 480 V et des barres omnibus refroidies par liquide qui réduisent la masse de cuivre de 40 %.

- Mars 2024 : AWS a annoncé des plans pour investir plus de 5,3 milliards USD afin d'établir une nouvelle région cloud en Arabie Saoudite d'ici 2026. Cette initiative comprendra plusieurs zones de disponibilité de centres de données, nécessitant des composants électriques industriels importants tels que des systèmes de distribution d'énergie, des systèmes de secours, des solutions de refroidissement et des appareillages de commutation.

Périmètre du rapport sur le marché des composants électriques industriels d'Arabie Saoudite

Le marché des composants électriques industriels englobe la production, la distribution et la maintenance des dispositifs électriques conçus pour contrôler, protéger, distribuer et surveiller l'énergie électrique dans les environnements industriels et commerciaux. Ces composants jouent un rôle essentiel dans le fonctionnement sûr, fiable et efficace des machines, des processus et des systèmes électriques.

Le marché des composants électriques industriels d'Arabie Saoudite est segmenté par type, classe de tension, environnement d'installation, utilisateur final et géographie. Par type, le marché est segmenté en protection et commutation des circuits, distribution et gestion de l'énergie, contrôle et connectivité, et autres types. Par classe de tension, le marché est divisé en basse tension, moyenne tension, et haute/très haute tension. Par environnement d'installation, le marché est divisé en intérieur et extérieur. Par utilisateur final, le marché est divisé en pétrole et gaz, fabrication industrielle, infrastructure et construction, centres de données et TIC, commerce et hôtellerie, et autres utilisateurs finaux. Les prévisions du marché sont fournies en termes de valeur (USD).

| Protection et commutation des circuits | Disjoncteurs |

| Interrupteurs | |

| Relais | |

| Contacteurs | |

| Fusibles | |

| Distribution et gestion de l'énergie | Transformateurs |

| Appareillage de commutation | |

| Contrôle et connectivité | Fils et câbles |

| Connecteurs | |

| Capteurs et actionneurs | |

| Autres types | Alimentations électriques |

| Variateurs de moteurs | |

| Contrôleurs |

| Basse tension (jusqu'à 1 kV) |

| Moyenne tension (1 à 40 kV) |

| Haute/Très haute tension (au-dessus de 40 kV) |

| Intérieur |

| Extérieur |

| Pétrole et gaz |

| Fabrication industrielle |

| Infrastructure et construction |

| Centres de données et TIC |

| Commerce et hôtellerie |

| Autres utilisateurs finaux |

| Par type | Protection et commutation des circuits | Disjoncteurs |

| Interrupteurs | ||

| Relais | ||

| Contacteurs | ||

| Fusibles | ||

| Distribution et gestion de l'énergie | Transformateurs | |

| Appareillage de commutation | ||

| Contrôle et connectivité | Fils et câbles | |

| Connecteurs | ||

| Capteurs et actionneurs | ||

| Autres types | Alimentations électriques | |

| Variateurs de moteurs | ||

| Contrôleurs | ||

| Par classe de tension | Basse tension (jusqu'à 1 kV) | |

| Moyenne tension (1 à 40 kV) | ||

| Haute/Très haute tension (au-dessus de 40 kV) | ||

| Par environnement d'installation | Intérieur | |

| Extérieur | ||

| Par utilisateur final | Pétrole et gaz | |

| Fabrication industrielle | ||

| Infrastructure et construction | ||

| Centres de données et TIC | ||

| Commerce et hôtellerie | ||

| Autres utilisateurs finaux | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des composants électriques industriels d'Arabie Saoudite ?

Le marché s'élève à 3,32 milliards USD en 2026 et devrait atteindre 4,55 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les composants électriques saoudiens ?

Les centres de données et les TIC progressent à un TCAC de 9,5 % jusqu'en 2031, les constructions hyperscale et les programmes d'IA souveraine accélérant les mises à niveau de l'infrastructure d'alimentation.

Comment les projets Vision 2030 influenceront-ils la demande en composants ?

Les mégaprojets tels que NEOM et la mer Rouge génèrent des cycles d'approvisionnement pluriannuels, ajoutant 1,8 point de pourcentage au TCAC du marché d'ici 2028.

Quels défis les fournisseurs rencontrent-ils pour répondre à la demande saoudienne ?

La volatilité des prix du cuivre et de l'acier, ainsi que les délais de livraison des transformateurs pouvant atteindre 210 semaines, réduisent les marges et prolongent les calendriers de projets.

Pourquoi les centres de données sont-ils importants pour la croissance future ?

Les investissements hyperscale dépassant 21 milliards USD nécessitent des équipements d'alimentation à haute fiabilité, propulsant le segment à un TCAC de 9,5 %.

Comment la localisation modifie-t-elle le paysage concurrentiel ?

Les règles IKTVA exigeant 70 % de valeur locale d'ici 2030 incitent les entreprises mondiales à s'associer avec des fabricants saoudiens et à ouvrir des lignes d'assemblage.

Dernière mise à jour de la page le: