Taille et part du marché du conditionnement en verre en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.27 Milliards de dollars |

| Taille du Marché (2026) | 1.35 Milliards de dollars |

| Taille du Marché (2031) | 1.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du conditionnement en verre en Arabie Saoudite par Mordor Intelligence

La taille du marché du conditionnement en verre en Arabie Saoudite en 2026 est estimée à 1,35 milliard USD, en progression par rapport à la valeur de 2025 de 1,27 milliard USD, avec des projections pour 2031 affichant 1,83 milliard USD, croissant à un TCAC de 6,28 % sur la période 2026-2031. Cette expansion est ancrée dans les politiques de Vision 2030 qui favorisent la fabrication nationale, la premiumisation des biens de consommation et des normes de durabilité plus strictes qui privilégient les matériaux recyclables à l'infini par rapport aux plastiques à usage unique. Les incitations à la localisation orientent les producteurs de boissons, pharmaceutiques et de soins personnels vers des chaînes d'approvisionnement locales, tandis que les jeunes consommateurs de Riyad, Djeddah et Dammam font preuve d'une nette volonté de payer davantage pour des contenants en verre qui évoquent qualité et respect de l'environnement. Parallèlement, les grands investissements dans les produits biologiques et les vaccins, tels que le complexe Sudair d'EVA Pharma, catalysent la demande de flacons et ampoules conformes aux normes ISO qui doivent être approvisionnés rapidement et de manière fiable au sein du Royaume. Une intensité concurrentielle modérée et les démarches d'intégration verticale des acteurs nationaux compriment le risque lié aux matières premières ; toutefois, la hausse des tarifs industriels de l'énergie et la substitution par le PET demeurent les principaux défis en matière de coûts et de marges pour les transformateurs de verre.

Principaux enseignements du rapport

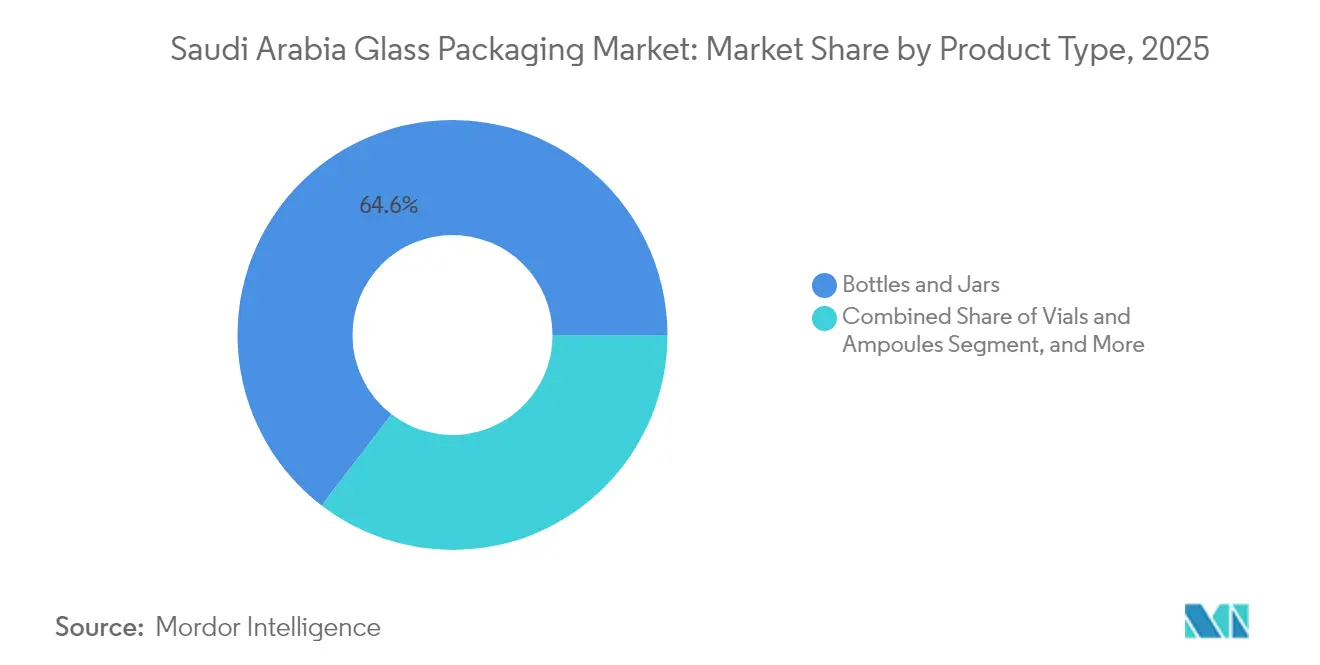

- Par type de produit, les bouteilles et bocaux ont dominé avec 64,58 % de la part du marché du conditionnement en verre en Arabie Saoudite en 2025, tandis que les flacons et ampoules devraient se développer à un TCAC de 7,21 % jusqu'en 2031.

- Par secteur d'utilisation finale, les boissons ont représenté 47,92 % du chiffre d'affaires en 2025 ; les produits pharmaceutiques ont constitué la catégorie à la croissance la plus rapide avec un TCAC de 8,22 % de 2025 à 2031.

- Par couleur, le verre blanc a conservé une part de 44,95 % en 2025, tandis que le verre vert devrait afficher la croissance la plus forte avec un TCAC de 8,05 %.

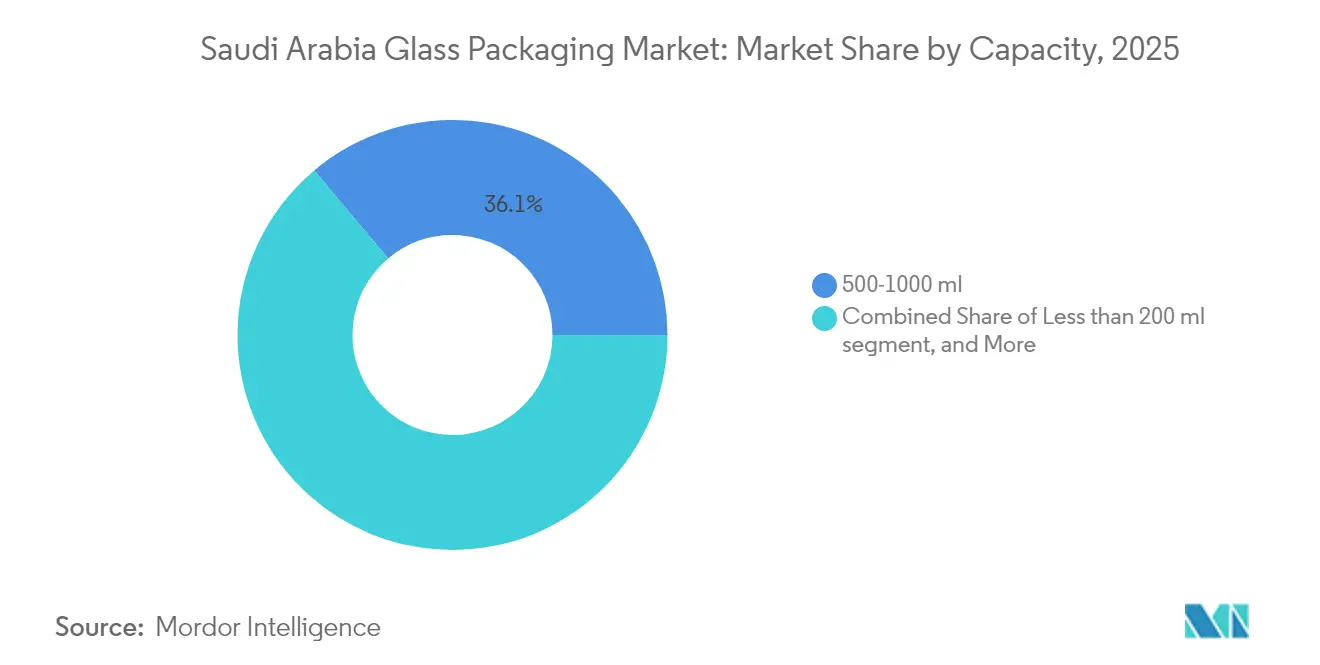

- Par capacité, les formats 500-1000 ml ont capté 36,12 % des ventes en 2025 et devraient croître à un TCAC de 7,31 %, devançant les alternatives de taille inférieure et supérieure.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du conditionnement en verre en Arabie Saoudite

Analyse de l'impact des facteurs moteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du revenu disponible et premiumisation des produits alimentaires et des boissons | +1.2% | National, concentré dans les zones métropolitaines de Riyad, Djeddah et Dammam | Moyen terme (2-4 ans) |

| Expansion de la fabrication pharmaceutique saoudienne dans le cadre de Vision 2030 | +1.8% | National, avec des pôles majeurs à Sudair, King Abdullah Economic City, Jubail | Long terme (≥ 4 ans) |

| Préférence croissante des consommateurs pour un emballage durable et recyclable | +0.9% | National, adoption précoce dans les centres urbains | Moyen terme (2-4 ans) |

| Essor des marques de parfums de niche et de boutique recherchant un emballage de prestige | +0.6% | National, plus fort dans la Province de l'Ouest et à Riyad | Court terme (≤ 2 ans) |

| Mandat gouvernemental de localisation du contenu en verre pour l'embouteillage national des boissons | +1.1% | National, appliqué via l'Autorité du Contenu Local et des Marchés Publics | Moyen terme (2-4 ans) |

| Croissance rapide de la demande en médicaments injectables liée au tourisme médical, stimulant l'utilisation de flacons de petit volume | +0.7% | National, concentré dans les cités médicales de Riyad et Djeddah | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la fabrication pharmaceutique saoudienne dans le cadre de Vision 2030

L'installation Sudair d'EVA Pharma, d'une valeur de 265 millions USD, lancée fin 2025, offre une capacité annuelle de 990 millions d'unités biologiques et de vaccins qui doivent être conditionnées dans des contenants en verre conformes à la norme ISO 8362. Le transformateur national Zoujaj a répondu en ajoutant une sixième ligne capable de 25 000 tonnes par an et a consacré 58,5 millions SAR à la modernisation d'un four qui augmentera la capacité quotidienne totale d'ici 2027. Alors que la politique gouvernementale vise 40 % de production locale de médicaments d'ici 2030, l'élan en faveur de la substitution des importations est fermement orienté vers les flacons et ampoules de qualité pharmaceutique. Les spécialistes allemands Gerresheimer et SCHOTT fournissent actuellement des formats en borosilicate haut de gamme, mais les usines locales accélèrent la certification ISO 15378 pour capter des parts de marché. La visibilité à long terme de la demande, combinée à des contrats de grand volume, assure une utilisation stable des fours et justifie les investissements dans des systèmes de formage en salle blanche, de recuisson et d'inspection automatisée.

Hausse du revenu disponible et premiumisation des produits alimentaires et des boissons

Les dépenses moyennes des ménages en boissons de marque sont en hausse à mesure que les consommateurs du Moyen-Orient délaissent les options génériques au profit de boissons locales, plus saines et formulées, telles que Kinza et Milaf Cola, toutes deux présentées dans des bouteilles en verre de marque qui renforcent la fraîcheur et l'authenticité. Le secteur de l'alimentation et des boissons devrait atteindre 27,83 milliards USD d'ici 2029, offrant un volume soutenu pour l'emballage premium. Le verre offre la transparence et le poids tactile qui résonnent auprès des millennials en quête de produits modernes mais culturellement enracinés. Un revenu disponible plus élevé favorise également les emballages axés sur le plaisir, tels que les bocaux gaufrés pour condiments gastronomiques, ce qui approfondit davantage le carnet de commandes pour les contenants en verre blanc de taille intermédiaire. La premiumisation agit ainsi comme un moteur de volume et de valeur, augmentant le revenu moyen par tonne pour les transformateurs nationaux.

Préférence croissante des consommateurs pour un emballage durable et recyclable

La Société Nationale de Gestion des Déchets Matériels s'est fixé un objectif ambitieux de recyclage à 79 % d'ici 2035, bien au-dessus de la référence de 5 % en 2024. La SIRC, soutenue par le Fonds d'Investissement Public, déploie des centres de traitement du calcin qui amélioreront la disponibilité des matières recyclées, réduisant la consommation énergétique des fours jusqu'à 25 % lorsque les taux de calcin dépassent 50 %. [1]Saudi Investment Recycling Company, "Expansion du traitement du calcin," SIRC, sirc.sa Les consommateurs urbains associent de plus en plus le verre à la santé, à la sécurité et à un faible impact environnemental, une perception renforcée par la certification SABER, qui vérifie la durabilité et l'absence de substances nocives. Si le poids plus élevé du verre alourdit encore les coûts logistiques, sa nature infiniment recyclable le positionne comme le grand gagnant à long terme une fois que les systèmes de collecte seront matures. Les propriétaires de marques pilotent en conséquence des programmes « retour et récompense » qui encouragent la réutilisation des bouteilles et renforcent les atouts circulaires du matériau.

Mandat gouvernemental de localisation du contenu en verre pour l'embouteillage national des boissons

L'Autorité du Contenu Local et des Marchés Publics accorde une préférence de prix de 10 % aux boissons embouteillées dans du verre produit localement, orientant les décisions d'approvisionnement vers les opérations basées à Riyad gérées par Zoujaj et Obeikan Glass. [2]Local Content and Government Procurement Authority, "Politiques de préférence de prix," LCGPA, lcgpa.gov.sa La licence d'extraction de sable de silice d'Obeikan, obtenue en mars 2025, localise davantage la chaîne de valeur et protège les producteurs de la volatilité mondiale des matières premières. [3]Saudi Gazette Bureau, "Obeikan Glass obtient une licence d'extraction de sable de silice," Saudi Gazette, saudigazette.com.sa Les grands groupes de boissons tels qu'Almarai combinent le verre national avec le PET pour couvrir les coûts ; toutefois, la prime réglementaire maintient une part significative des contrats de boissons gazeuses à fort volume au sein du pays. À moyen terme, ce mandat devrait préserver le taux d'utilisation de la capacité des fours et soutenir les investissements progressifs dans des systèmes à oxycombustion économes en énergie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût énergétique élevé et empreinte carbone des fours à verre | -0.8% | National, aigu dans les villes industrielles | Court terme (≤ 2 ans) |

| Intensification de la concurrence du PET allégé et des emballages souples | -1.1% | National, plus fort dans les segments des boissons et de l'alimentation | Moyen terme (2-4 ans) |

| Pénurie de calcin de verre recyclé réduisant l'efficacité des fours | -0.5% | National, lacunes d'infrastructure dans la collecte et le tri | Long terme (≥ 4 ans) |

| Infrastructure de chaîne du froid limitée augmentant la casse lors de la distribution longue distance | -0.4% | National, le plus sévère dans les régions éloignées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût énergétique élevé et empreinte carbone des fours à verre

Les fours à fusion continue consomment 4 à 6 GJ par tonne à des températures supérieures à 1 500 °C, ce qui signifie que l'énergie peut représenter 25 à 30 % du coût du contenant fini, même à des tarifs subventionnés de 18 halalas par kWh et 5,84 à 7,23 SAR par MMBtu. Les modernisations à forte intensité de capital, telles que la combustion hybride à oxygène ou l'électrification complète, promettent une réduction des émissions de 30 à 40 %, mais nécessitent des investissements dépassant 100 millions SAR par ligne. En comparaison, le moulage par soufflage du PET nécessite à peine 0,5 GJ par tonne, permettant aux transformateurs de proposer des prix inférieurs au verre dans les catégories de boissons grand public. À moins que les subventions énergétiques ne se maintiennent ou que des mécanismes de compensation carbone n'émergent, les exploitants de fours subbiront une pression sur les marges et pourraient reporter les expansions de capacité au-delà de 2027.

Intensification de la concurrence du PET allégé et des emballages souples

Les lignes multi-formats d'Alesayi Beverage alternent entre verre, PET et canettes en un seul poste, tandis que RAFA Water a intégré la fabrication de préformes PET et de bouchons pour capter la marge de la chaîne d'approvisionnement. L'avantage de poids de 80 % du PET réduit les coûts de fret et convient aux canaux de distribution du commerce électronique qui peinent avec la fragilité du verre. Les lignes PET à grande vitesse d'Almarai atteignent un débit de 54 000 bouteilles par heure (bph) pour les jus de 200 ml, dépassant le débit des remplisseuses de verre comparables. Alors que les détaillants privilégient la portabilité et la praticité, les propriétaires de marques orientent les références supplémentaires vers le PET et les pochettes, réduisant le volume adressable pour le verre, notamment dans les boissons gazeuses d'entrée de gamme et l'eau en bouteille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les flacons pharmaceutiques affichent la croissance la plus rapide

En 2025, les bouteilles et bocaux représentaient 64,58 % du volume, reflétant leur rôle établi dans les boissons et les produits de base. Cependant, les flacons et ampoules devraient s'accélérer à un TCAC de 7,21 % jusqu'en 2031, ce qui augmentera la taille du marché du conditionnement en verre en Arabie Saoudite pour les formats injectables et signalera un pivot stratégique vers les applications de soins de santé. La densité de valeur du segment est significative ; les prix unitaires des flacons en borosilicate dépassent ceux des bouteilles à boissons en verre blanc par un facteur de trois, entraînant une contribution au chiffre d'affaires disproportionnée. La ligne de 25 000 t/an de juin 2025 du transformateur local Zoujaj a été construite spécifiquement pour les flacons ISO 8362, démontrant un alignement des investissements avec les objectifs de localisation pharmaceutique.

La demande est renforcée par la croissance mondiale de 22 % de SCHOTT Pharma dans les solutions RTU (prêtes à l'emploi) et l'Alliance pour les RTU de septembre 2024, qui façonnent ensemble les attentes des acheteurs concernant les contenants pré-stérilisés et siliconisés. Les acteurs nationaux doivent satisfaire aux exigences de validation ISO 15378 et SFDA pour intégrer ce vivier d'approvisionnement. Des succès d'adoption précoce élargiront la part du marché du conditionnement en verre en Arabie Saoudite dans la niche à haute marge des dispositifs d'administration de médicaments, protégeant les transformateurs contre la cyclicité des boissons et l'empiétement du PET.

Par couleur : le verre vert gagne du terrain dans les segments premium

Le verre blanc a conservé 44,95 % des expéditions en 2025 grâce à sa compatibilité avec l'inspection automatisée et la préférence des consommateurs pour une pleine visibilité du produit. Pourtant, les contenants verts devraient croître à un TCAC de 8,05 % et gagner une part croissante du marché du conditionnement en verre en Arabie Saoudite. Les maisons de parfums de niche et les marques d'aliments biologiques utilisent des bouteilles colorées pour signaler l'authenticité, la protection UV et des récits de durabilité qui résonnent auprès des acheteurs aisés. La série décorative verte d'Asgharali illustre le potentiel d'augmentation des marges lorsque le storytelling design est intégré aux repères culturels locaux.

Les teintes ambrées restent essentielles pour les produits pharmaceutiques sensibles à la lumière, bien que les revêtements avancés sur le verre blanc offrent désormais une protection comparable, suggérant une possible érosion de leur part de marché. Les bleus personnalisés et les teintes spéciales servent les variantes de spiritueux artisanaux et les cosmétiques en édition limitée, où les acheteurs acceptent des délais plus longs et des prix de commande minimum plus élevés. Dans l'ensemble, la stratégie colorimétrique évolue vers un outil de marque plutôt qu'un choix purement fonctionnel, poussant les transformateurs vers une planification flexible des fours et une capacité en petites séries.

Par capacité : les formats de taille intermédiaire dominent toutes les applications

Les contenants de la gamme 500-1000 ml ont représenté 36,12 % des expéditions de 2025 et progressent à un TCAC de 7,31 %, maintenant cette gamme au cœur du marché du conditionnement en verre en Arabie Saoudite. Cette taille offre un équilibre pratique entre la consommation d'un ménage individuel et l'efficacité des lignes de production, la rendant attrayante aussi bien pour les boissons gazeuses que pour les injectables pharmaceutiques de dose intermédiaire. Les propriétaires de marques apprécient la présence en rayon et la valeur perçue que procure le verre de taille intermédiaire, surtout comparé au PET allégé qui peut paraître banalisé.

Les formats inférieurs à 200 ml prospèrent dans les flacons, ampoules et cosmétiques de luxe, mais leur tonnage agrégé est relativement modeste. Au-dessus de 1 L, le PET domine l'eau en bouteille et les boissons gazeuses familiales pour des raisons logistiques, limitant le verre à des références de niche premium. En conséquence, les verriers traitent la gamme 500-1000 ml comme un noyau défensif : en optimisant l'inventaire des moules, la compatibilité des fermetures et l'alignement des étiquettes, ils peuvent réduire les pertes lors des changements de série et maintenir des vitesses de remplissage compétitives.

Par secteur d'utilisation finale : les produits pharmaceutiques devancent la croissance des boissons

Les boissons représentaient encore 47,92 % de la demande en contenants en 2025, mais la croissance unitaire du segment se modère à mesure que le PET et l'aluminium captent les segments d'entrée de gamme. En revanche, les produits pharmaceutiques progressent à un TCAC de 8,22 %, leur conférant la trajectoire la plus élevée au sein de la taille du marché du conditionnement en verre en Arabie Saoudite pour les applications d'utilisation finale. L'objectif de Vision 2030 de 40 % de production locale de médicaments a déjà catalysé de grands projets de produits biologiques et de vaccins, chacun nécessitant une intégrité rigoureuse du système contenant-fermeture que seul le borosilicate de type I et de type II peut garantir.

Les aliments gastronomiques, condiments et pâtes à tartiner continuent de privilégier le verre pour un positionnement premium, mais font face à une dilution du volume par les pochettes souples dans les circuits de restauration collective. Les cosmétiques et soins personnels restent un domaine à forte marge, alimenté par les marques d'attar et d'oud qui considèrent la forme de la bouteille et la gravure comme l'essence du storytelling de marque. La verrerie de laboratoire et les articles spéciaux complètent le portefeuille, contribuant des montants modestes mais stables.

Analyse géographique

Riyad ancre à la fois la demande et l'offre : Zoujaj et Obeikan Glass exploitent leurs fours phares dans la capitale, et le corridor pharmaceutique de la ville consomme une part croissante de flacons destinés aux produits biologiques et aux injectables. La présence d'organismes réglementaires et d'infrastructures logistiques permet des délais plus courts et des inspections SFDA facilitées, concentrant les commandes à haute valeur ajoutée dans le centre de l'Arabie Saoudite. Les pôles de la Province Orientale, tels que Dammam et Jubail, offrent un avantage en matière de matières premières en exploitant les sources proches de sable de silice et de carbonate de soude, tout en tirant parti du Port du Roi Abdulaziz pour l'exportation vers le reste du Golfe.

Djeddah et la Province de l'Ouest représentent une part disproportionnée de l'emballage de parfums premium, de cosmétiques et de boissons gastronomiques. Le fort trafic touristique et le revenu disponible élevé créent une base réceptive pour le verre décoratif et coloré, aboutissant à des références différenciées qui mettent l'accent sur l'artisanat. Le circuit régional facilite également les exportations via la mer Rouge vers l'Égypte, le Soudan et la Corne de l'Afrique au sens large. À l'inverse, les provinces frontalières du nord et du sud restent sous-pénétrées en raison de la fragilité logistique et des réseaux de distribution réfrigérée limités, des conditions qui poussent les détaillants vers le PET plus léger et les alternatives souples.

À mesure que les règles de contenu national se resserrent, les achats transfrontaliers s'orientent vers l'intérieur : le mécanisme de préférence de prix à 10 % encourage les embouteilleurs du CCG à s'approvisionner auprès des fours de Riyad plutôt que d'importer des ébauches d'Europe ou d'Asie. Cette dynamique renforce le taux d'utilisation des fours et soutient la justification du projet d'extraction de sable de silice d'Obeikan, qui vise à couvrir 40 % des besoins annuels en matières premières d'ici 2027. Les itinéraires terrestres vers Bahreïn, le Koweït et les Émirats Arabes Unis occupent les voies de retour, optimisant l'économie du transport par camion complet et améliorant la compétitivité régionale des producteurs saoudiens.

Paysage réglementaire

L'Arabie saoudite réglemente les emballages via les réglementations techniques et l'évaluation de conformité de la Saudi Standards, Metrology and Quality Organization (SASO). Pour les produits réglementés, l'accès au marché passe généralement par la plateforme SABER, couvrant la certification des produits via des organismes de certification notifiés par la SASO. La conformité environnementale et sécuritaire des emballages est renforcée par des normes référencées dans les réglementations techniques, y compris des exigences d'emballage et d'environnement alignées sur la norme ISO 18602, ce qui affecte la sélection des matériaux, la préparation à l'étiquetage et la documentation pour les récipients en verre commercialisés sur le marché saoudien.

Pour les usages finaux à risque plus élevé, la Saudi Food and Drug Authority (SFDA) impose des contrôles plus stricts pour les emballages destinés aux produits médicinaux et au contact alimentaire. Ceux-ci incluent des exigences selon lesquelles les matériaux d'emballage, tels que le verre de type I pour certains produits pharmaceutiques, doivent être spécifiés dans les dossiers d'enregistrement des produits et validés conformément aux directives de la SFDA et aux attentes alignées sur le CCG. Pour les flacons et ampoules pharmaceutiques, cela accroît les enjeux de conformité pour les transformateurs, les poussant vers des systèmes de qualité auditables, une traçabilité documentée et des essais d'aptitude à l'emploi conformes aux directives applicables de la SFDA et du CCG.

Analyse de la chaîne de valeur

La chaîne de valeur de l'emballage en verre en Arabie saoudite commence par les matières premières (sable de silice, carbonate de soude, calcaire, colorants) et les intrants énergétiques destinés aux fours à fusion continue. Elle se poursuit par les opérations de formage (machines IS), la recuisson, le traitement de surface et l'inspection automatisée, suivies d'étapes secondaires telles que la décoration, l'étiquetage et la palettisation. La fabrication nationale est ancrée par Saudi Arabian Glass Company Ltd (SAGCO), The National Company for Glass Industries (Zoujaj) et Mahmood Saeed Glass Industry Company (MSGLASSCO), avec des capacités et des empreintes publiquement déclarées indiquant une échelle couvrant plusieurs fours et lignes de production qui prennent en charge à la fois les bouteilles de boissons et les bocaux ainsi que des formats plus spécialisés.

En aval, les récipients en verre circulent soit via des accords d'approvisionnement direct avec les conditionneurs de boissons, d'aliments et de produits pharmaceutiques, soit via des distributeurs d'emballages, la logistique et le contrôle de la casse influençant le coût livré à travers le Royaume. La localisation est un levier actif dans la chaîne : en mai 2025, le National Industrial Development Center a signé un protocole d'accord avec Sidel pour explorer des programmes de services locaux et de fabrication pour l'emballage alimentaire et des boissons, favorisant un support de ligne plus rapide, la disponibilité des pièces détachées et des mises à niveau de performance pour les opérations de remplissage qui dépendent d'une qualité de récipient constante.

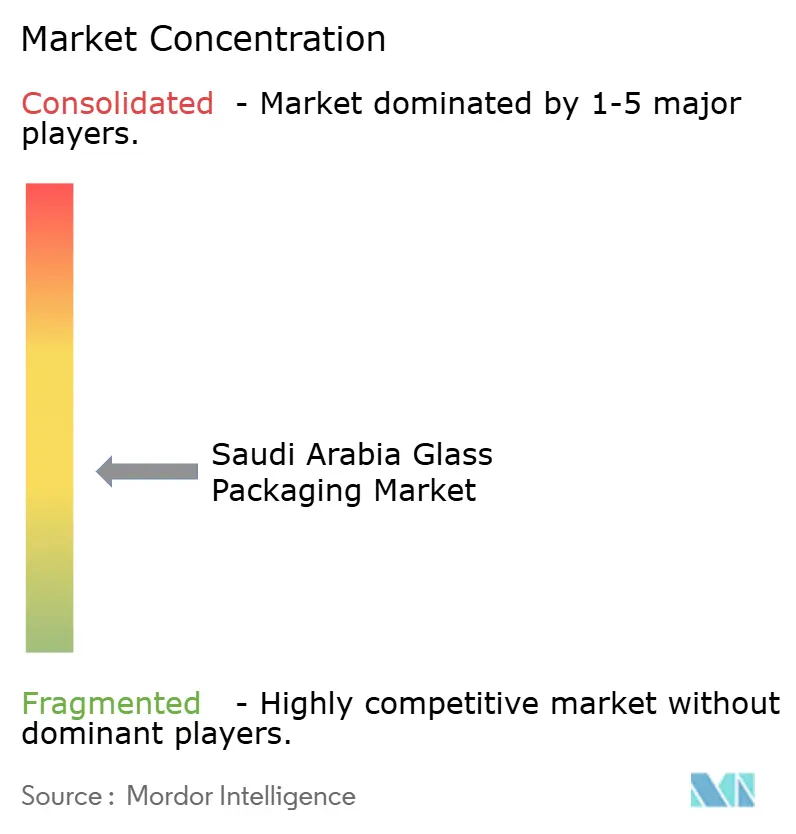

Paysage concurrentiel

Le secteur du conditionnement en verre en Arabie Saoudite présente une concentration modérée. Zoujaj et Obeikan Glass contrôlent ensemble environ 60 à 65 % de la capacité de conditionnement, se concentrant sur les bouteilles pour boissons et les bocaux alimentaires tout en augmentant leurs investissements dans les lignes de qualité pharmaceutique. Le projet de verre flotté de 806 millions SAR de Zoujaj et les discussions exploratoires de fusion avec Saudi Arabian Glass Company illustrent une volonté d'intégrer l'amont et d'élargir la gamme de produits. La licence d'extraction de sable de silice d'Obeikan de mars 2025 et sa collaboration de février 2025 avec Isoclima d'Italie ciblent de même la sécurité des matières premières et les améliorations technologiques de processus.

Les spécialistes européens Gerresheimer, SCHOTT et Ardagh maintiennent leur emprise sur les flacons en borosilicate et prêts à l'emploi (RTU), expédiant des produits finis via les ports de Djeddah et Dammam, ou en partenariat avec des distributeurs régionaux. Leur Alliance pour les RTU de septembre 2024 établit des références de performance que les acteurs nationaux doivent atteindre pour remporter les contrats en biotechnologie et en vaccins. Pendant ce temps, les embouteilleurs de PET tels qu'Alesayi Beverage et RAFA Water ont intégré verticalement le moulage de préformes, érodant la part du verre dans les boissons gazeuses à fort volume.

L'adoption technologique distingue les gagnants des retardataires. Les grands fours intègrent des capteurs Industrie 4.0 pour la détection des défauts en temps réel et la maintenance prédictive, tandis que les transformateurs régionaux plus petits manquent des capitaux nécessaires à la modernisation, entraînant des taux de rebut plus élevés. L'exposition aux coûts énergétiques est un autre facteur de différenciation : les plus grands exploitants pilotent des brûleurs à oxycombustion et des systèmes de récupération de chaleur perdue, réduisant la consommation de gaz naturel jusqu'à 20 % et se positionnant en avance sur les futurs scénarios de tarification du carbone.

Leaders du secteur du conditionnement en verre en Arabie Saoudite

-

Saudi Arabian Glass Company Ltd.

-

Ardagh Group S.A.

-

Gerresheimer AG

-

Schott AG

-

SGD Pharma S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le verre de qualité pharmaceutique reste un espace blanc clé où la capacité de transformation locale, la certification et les systèmes de qualité validés déterminent la capture de parts de marché à mesure que la fabrication pharmaceutique saoudienne monte en puissance dans le cadre de Vision 2030. Le complexe Sudair d'EVA Pharma (lancé fin 2025) et le besoin associé de contenants primaires conformes aux normes ISO créent des opportunités pour les fournisseurs locaux capables de répondre aux attentes de validation de la SFDA, de réduire les délais d'approvisionnement et de fournir des performances documentées en matière d'intégrité contenant-fermeture. Cela favorise l'investissement dans une manipulation compatible avec les salles blanches, l'inspection automatisée et des systèmes alignés sur l'ISO 15378 pour les flacons et ampoules, ainsi que des accords d'approvisionnement à long terme avec les fabricants de médicaments nationaux.

La circularité et la sécurité d'approvisionnement révèlent également des opportunités liées à la réglementation, aux coûts et à la durabilité. La National Waste Management Company a fixé un objectif de recyclage de 79 % d'ici 2035 (par rapport à une base de référence de 5 % en 2024), et SIRC déploie des centres de traitement du calcin qui augmentent la disponibilité du verre recyclé et peuvent réduire la consommation d'énergie des fours à mesure que les taux de calcin augmentent. Parallèlement, les initiatives de localisation qui influencent les décisions d'approvisionnement, y compris le mécanisme de préférence tarifaire de la Local Content and Government Procurement Authority pour le verre produit localement dans les boissons, soutiennent une utilisation pluriannuelle des capacités et justifient les mises à niveau de l'efficacité des fours ainsi que les étapes d'intégration des matières premières en amont par les producteurs nationaux.

Développements récents du secteur

- Avril 2026 : Ardagh Group a évoqué des mises à jour commerciales lors de sa conférence de résultats du T1 2026, mettant en avant le taux d'utilisation des capacités dans ses opérations d'emballage en verre et signalant une résilience continue de la chaîne d'approvisionnement pour les clients au Moyen-Orient. Ce commentaire donne aux acheteurs en aval une vision de la dynamique de production mondiale et affecte la planification des besoins d'importation saoudiens ainsi que les interactions avec les fournisseurs multinationaux.

- Décembre 2025 : Zoujaj a démarré la production commerciale de sa sixième ligne de récipients en verre, ajoutant 25 000 t/an dédiées aux flacons pharmaceutiques et aux bouteilles de boissons premium. La nouvelle ligne renforce la disponibilité nationale de récipients à spécifications plus élevées et soutient les programmes de localisation qui récompensent l'approvisionnement dans le Royaume pour les usages finaux réglementés et premium.

- Décembre 2024 : Zoujaj a approuvé une expansion de four de 58,5 millions SAR pour porter la production journalière de 210 t à 280 t d'ici le T1 2027. Le projet signale un investissement continu en capacité et efficacité, contribuant à stabiliser l'approvisionnement pour les grands comptes de boissons et d'aliments tout en créant une marge de manœuvre pour poursuivre des formats de récipients plus spécialisés.

Cadre de la méthodologie de recherche et portée du rapport

Aperçu de la segmentation

-

Par type de produit

- Bouteilles et bocaux

- Flacons et ampoules

- Autres types de produits

-

Par couleur

- Blanc

- Ambré

- Vert

- Autres couleurs

-

Par capacité

- Inférieur à 200 ml

- 200-500 ml

- 500-1000 ml

- Supérieur à 1000 ml

-

Par secteur d'utilisation finale

- Alimentation

-

Boissons

-

Boissons alcoolisées

- Bière

- Vin

- Spiritueux

- Autres boissons alcoolisées (cidre et autres boissons fermentées)

-

Boissons non alcoolisées

- Boissons gazeuses

- Jus

- Boissons à base de produits laitiers

- Autres boissons non alcoolisées

-

Boissons alcoolisées

- Produits pharmaceutiques

- Cosmétiques et soins personnels

- Autre secteur d'utilisation finale

Questions clés traitées dans le rapport

Quelle est la taille du marché du conditionnement en verre en Arabie Saoudite en 2026 ?

Le marché s'élève à 1,35 milliard USD en 2026 et devrait atteindre 1,83 milliard USD d'ici 2031.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Le secteur pharmaceutique se développe à un TCAC de 8,22 % à mesure que de nouvelles usines de produits biologiques et de vaccins entrent en activité.

Quelle est la principale contrainte pesant sur les transformateurs de verre locaux ?

Les coûts énergétiques élevés des fours et la concurrence du PET allégé constituent les défis les plus importants.

Pourquoi les contenants en verre vert gagnent-ils en popularité ?

Les marques de parfums haut de gamme et d'aliments biologiques utilisent le verre vert pour signaler l'authenticité et assurer une protection contre les UV.

Quelle gamme de capacité domine les ventes ?

Le segment 500-1000 ml a capté 36,12 % des expéditions de 2025 et continue d'afficher la croissance la plus élevée.

Qui sont les principaux producteurs nationaux ?

Zoujaj et Obeikan Glass approvisionnent collectivement environ deux tiers du volume de contenants, bénéficiant d'une intégration verticale.

Dernière mise à jour de la page le: