Taille et Part du Marché Européen des Systèmes de Contrôle d'Attitude et d'Orbite des Satellites

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

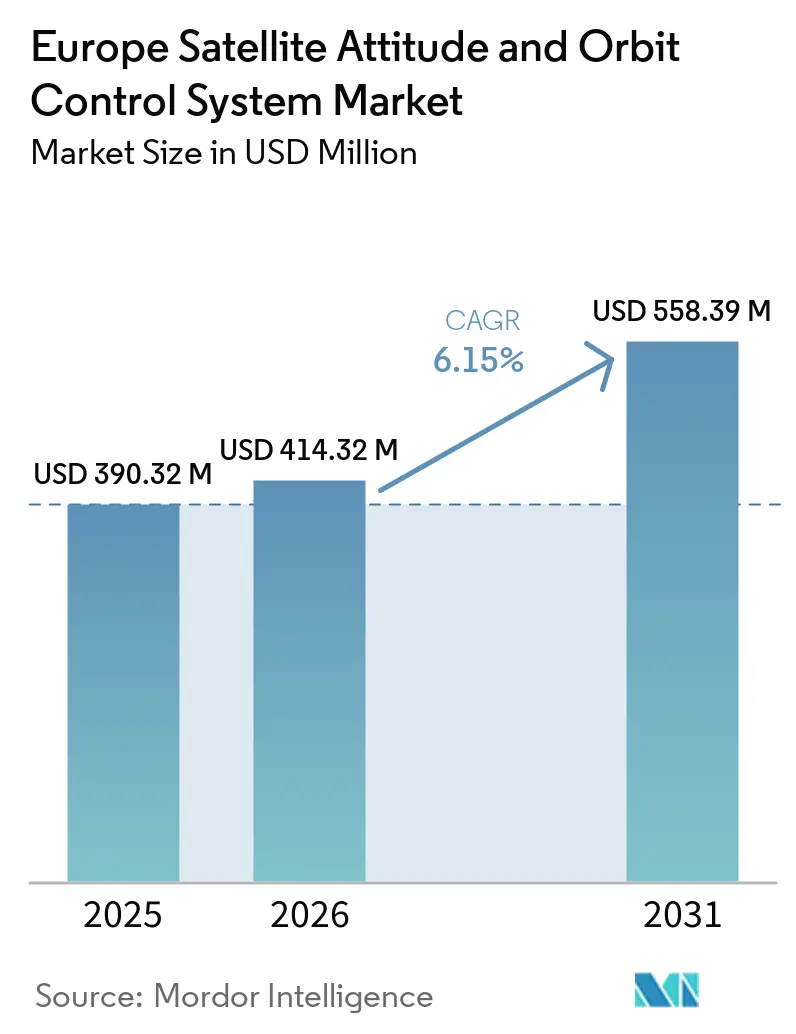

| Taille du marché de l'année de base (2025) | 390.32 Millions de dollars américains |

| Taille du Marché (2026) | 414.32 Millions de dollars américains |

| Taille du Marché (2031) | 558.39 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Systèmes de Contrôle d'Attitude et d'Orbite des Satellites par Mordor Intelligence

La taille du marché européen des systèmes de contrôle d'attitude et d'orbite des satellites devrait croître de 390,32 millions USD en 2025 à 414,32 millions USD en 2026 et est prévu d'atteindre 558,39 millions USD d'ici 2031 à un CAGR de 6,15 % sur la période 2026-2031. L'élan se construit autour des programmes spatiaux souverains, des constellations multi-orbites et des charges utiles de précision qui exigent une précision de pointage plus élevée et une manœuvrabilité agile. La vague de modernisation, des remplacements géostationnaires aux flottes LEO, renforce la production en série des sous-systèmes et logiciels de contrôle d'attitude et d'orbite (AOCS) et raccourcit les cycles d'intégration pour les utilisateurs commerciaux et de défense. Les décisions ministérielles de l'ESA en 2025 canalisent de nouveaux financements vers les charges utiles de transport, d'observation de la Terre (OT) et de navigation qui nécessitent des performances de contrôle strictes, augmentant la demande de capteurs, d'actionneurs et de logiciels d'autonomie fiables. La hausse du risque météorologique spatial, les contrôles à l'exportation et les pénuries aiguës de talents en ingénierie restent des vents contraires structurels. Pourtant, le marché continue de se développer à mesure que les gouvernements accordent la priorité à la connectivité à double usage, à l'élimination des débris et à la maintenance en orbite.

Principaux Enseignements du Rapport

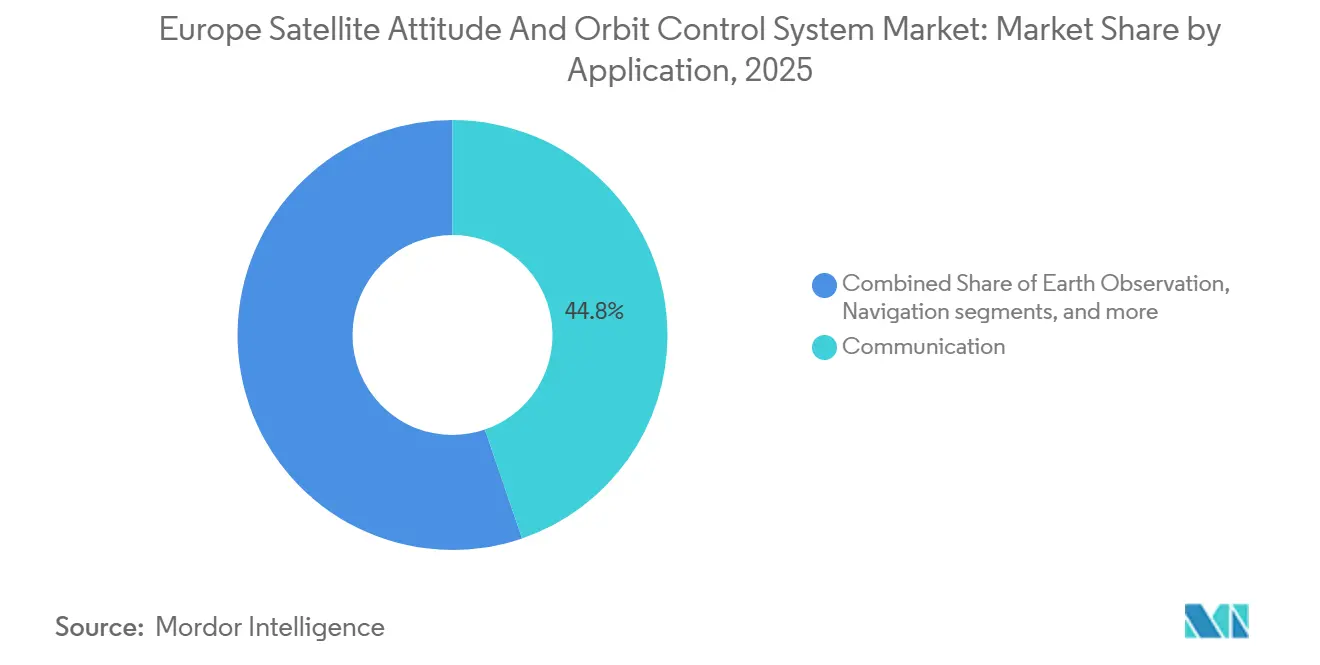

- Par application, les satellites de communication ont dominé le marché européen des systèmes de contrôle d'attitude et d'orbite des satellites avec une part de 44,75 % en 2025, tandis que l'observation de la Terre (OT) devrait croître à un CAGR de 7,71 % jusqu'en 2031.

- Par masse, les petits satellites représentaient environ 46,75 % du marché européen des systèmes de contrôle d'attitude et d'orbite des satellites en 2025, tandis que la classe des satellites de taille moyenne devrait enregistrer la croissance la plus rapide avec un CAGR de 7,83 %.

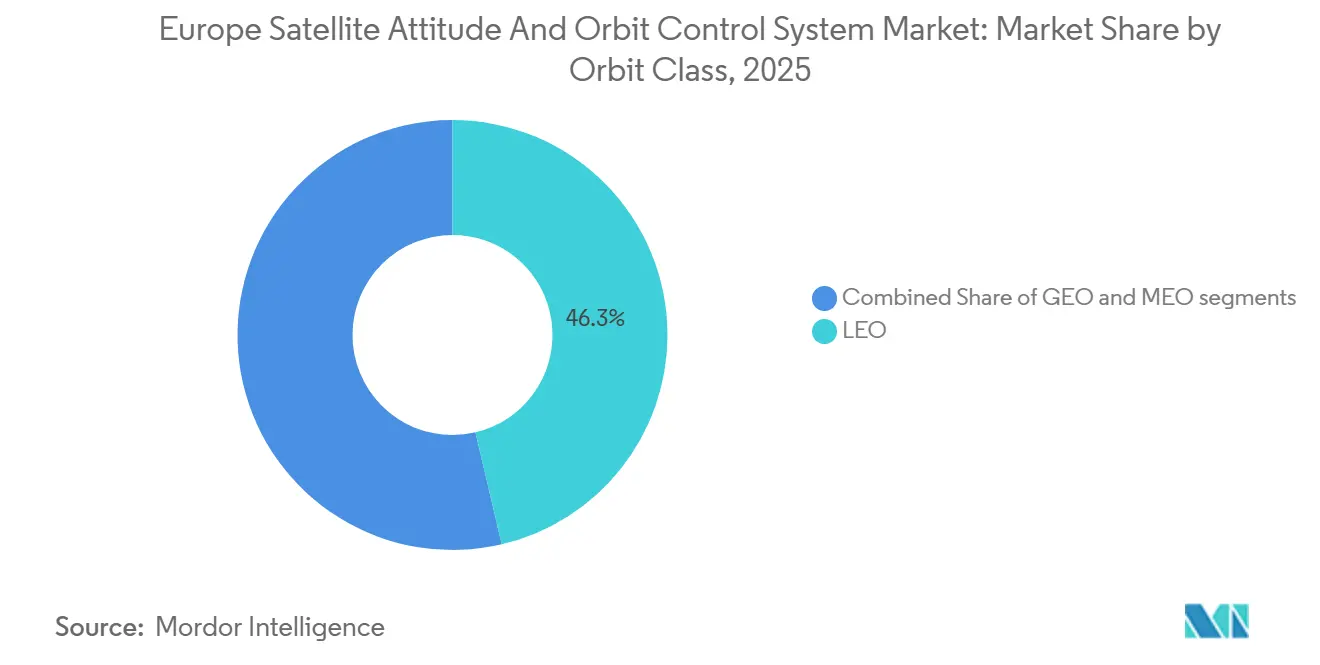

- Par classe d'orbite, l'orbite basse terrestre (LEO) a capturé une part de revenus de 46,32 % en 2025, et les missions en orbite moyenne terrestre (MEO) devraient enregistrer le CAGR le plus élevé de 7,91 % jusqu'en 2031.

- Par utilisateur final, les opérateurs commerciaux représentaient 47,69 % des dépenses de 2025, mais la demande militaire et gouvernementale devrait croître à un CAGR de 7,52 %, portée par les architectures à double usage et les contrats de maintenance.

- Par géographie, le Royaume-Uni a contribué à hauteur de 35,22 % des revenus de 2025, tandis que la France devrait croître à un CAGR de 8,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen des Systèmes de Contrôle d'Attitude et d'Orbite des Satellites

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Essor des constellations de petits satellites pour l'OT et l'Internet des Objets (IoT) | +3.2% | À l'échelle européenne, concentré au Royaume-Uni, en Allemagne, en France | Moyen terme (2-4 ans) |

| Expansion du financement de l'ESA et des financements nationaux | +2.8% | États membres de l'Europe, Norvège, Suisse | Long terme (≥ 4 ans) |

| Baisse des coûts des composants COTS | +2.1% | Pôles de fabrication européens | Court terme (≤ 2 ans) |

| Demande de maintenance en orbite et d'atténuation des débris | +1.9% | À l'échelle européenne, accent sur la France et l'Allemagne | Long terme (≥ 4 ans) |

| Algorithmes AOCS autonomes basés sur l'IA | +1.6% | Pôles technologiques au Royaume-Uni, en Allemagne, aux Pays-Bas | Moyen terme (2-4 ans) |

| Microlanceurs européens permettant des orbites personnalisées | +1.4% | Sites de lancement en Allemagne, en Espagne, au Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des Constellations de Petits Satellites pour l'OT et l'IoT

Le programme IRIS², soutenu par l'UE, placera 290 satellites en orbite d'ici 2030, obligeant les fournisseurs d'AOCS à fournir des capacités de vol en formation autonome et d'évitement des collisions qui fonctionnent de manière transparente sur des centaines d'engins spatiaux.[1]Agence Spatiale Européenne, "Programme de Connectivité Sécurisée IRIS²," ESA.INT Il développe des cadres logiciels communs permettant à différents fabricants de connecter des modules AOCS standardisés dans des constellations multi-fournisseurs, raccourcissant les cycles d'intégration et réduisant les coûts.[2]Commission Européenne, "Aperçu du Programme Copernicus," DEFENCE-INDUSTRY-SPACE.EC.EUROPA.EU L'économie des constellations exige une précision de pointage inférieure au mètre à des prix 60 à 80 % inférieurs au matériel GEO hérité, poussant les fournisseurs européens à adopter des suiveurs d'étoiles modulaires et des grappes de roues de réaction évolutives. La gestion de flotte en temps réel élève également la barre pour l'autonomie embarquée, car les opérateurs humains ne peuvent pas gérer chaque satellite dans des essaims de plus de 100 nœuds. En conséquence, les plateformes qui combinent précision, accessibilité et auto-coordination pilotée par l'IA émergent comme des gagnants évidents sur le marché européen des systèmes de contrôle d'attitude et d'orbite des satellites.

Expansion du Financement de l'ESA et des Financements Nationaux

Le budget de l'ESA pour 2024-2025 a augmenté de 17 % pour atteindre 8,97 milliards USD, avec de nouvelles allocations pour la recherche sur les capteurs quantiques et la navigation par IA soutenant directement les programmes AOCS de nouvelle génération.[3]Agence Spatiale du Royaume-Uni, "Financement Spatial d'Innovate UK," GOV.UK Le plan spatial allemand de 1,4 milliard USD et la poussée infrastructurelle française de 10,49 milliards USD renforcent cet élan, finançant des vols de prototypes et des campagnes de qualification de composants jusqu'en 2030. Les enveloppes de financement mettent l'accent sur la technologie à double usage, garantissant que les satellites civils et de défense peuvent partager des architectures AOCS communes pour des économies d'échelle. Des programmes coopératifs comme ARTES de l'ESA accélèrent les concepts de laboratoire, tels que les processeurs neuromorphiques, vers l'orbite, réduisant l'écart d'innovation de l'Europe avec les régions disposant de budgets publics plus restreints. Pour les fournisseurs, des subventions généreuses compensent les coûts d'ingénierie non récurrents élevés, accélérant la mise sur le marché de solutions avancées de contrôle d'attitude.

Baisse des Coûts des Composants COTS

En s'appuyant sur les lignes de production automobiles et d'électronique grand public, les fabricants européens ont réduit les prix des suiveurs d'étoiles et des unités de mesure inertielle jusqu'à 50 % par rapport aux constructions traditionnelles qualifiées pour l'espace. La tolérance aux radiations est obtenue grâce à la correction d'erreurs logicielles et aux architectures redondantes plutôt qu'aux puces personnalisées coûteuses, maintenant les prix bas sans sacrifier la fiabilité. La baisse des coûts matériels permet aux opérateurs de CubeSats d'intégrer des capacités de pointage haute précision autrefois réservées aux plateformes de plusieurs tonnes, élargissant la base de clients du marché européen des systèmes de contrôle d'attitude et d'orbite des satellites. Les priorités d'approvisionnement évoluent également ; les acheteurs évaluent désormais la cadence de mise à jour logicielle et le renforcement de la cybersécurité aux côtés du pedigree mécanique, récompensant les fournisseurs qui apportent des pratiques de micrologiciel agiles dans le domaine spatial.

Demande de Maintenance en Orbite et d'Atténuation des Débris

Les solutions européennes de systèmes de contrôle d'attitude et d'orbite font face à des attentes de performance accrues dans le contexte de l'essor des missions d'élimination active des débris et de maintenance en orbite. Ces missions font évoluer les exigences au-delà du maintien de station traditionnel, en mettant l'accent sur la nécessité de capacités de rendez-vous haute précision et de navigation basée sur la vision. La mission ClearSpace-1 de l'ESA, attribuée pour environ 86 millions EUR (101,54 millions USD), marque un moment charnière, mettant en valeur des technologies autonomes de capture de débris prêtes à façonner les futurs cadres de maintenance commerciale. Parallèlement, la plateforme externe Bartolomeo d'Airbus valide activement des capteurs avancés et des technologies de charge utile en orbite, ouvrant la voie à leur intégration dans de futures missions de maintenance opérationnelle. À plus grande échelle, les assureurs accordent de plus en plus la priorité au risque de conjonction et à la maniabilité des engins spatiaux, amplifiant la demande de plateformes dotées de systèmes de propulsion électrique efficaces. Ces systèmes sont aptes à effectuer de fréquentes manœuvres d'évitement de collision à faible poussée.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Restrictions à l'exportation sur les pièces de qualité spatiale | –0.9% | Royaume-Uni, Allemagne, France | Long terme (≥ 4 ans) |

| Coûts élevés de qualification aux radiations | –0.7% | PME des pays nordiques et d'Europe de l'Est | Moyen terme (2-4 ans) |

| Vulnérabilité à la météorologie spatiale | –0.5% | Opérateurs à haute latitude à travers l'Europe | Court terme (≤ 2 ans) |

| Pénurie de talents en ingénierie AOCS dans les PME | –0.6% | Allemagne, France, Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Restrictions à l'Exportation sur les Pièces de Qualité Spatiale

Les régimes de contrôle des exportations, tels que les exigences ITAR américaines et le cadre européen à double usage, imposent des charges de conformité significatives aux chaînes d'approvisionnement satellitaires. Ces réglementations allongent souvent les délais d'approvisionnement et compliquent les modèles de déploiement rapide privilégiés par les opérateurs de petits satellites. En réponse, de nombreux fabricants européens d'engins spatiaux adoptent de plus en plus des architectures sans ITAR pour maintenir la flexibilité à l'exportation. De plus, les différences réglementaires post-Brexit ont créé des défis pour les fournisseurs basés au Royaume-Uni impliqués dans des programmes liés à l'Europe. Certaines de ces entreprises élargissent leur présence dans la région pour assurer un accès continu au marché. Au niveau des programmes, l'accent accru de l'Europe sur l'autonomie stratégique, notamment dans des initiatives comme IRIS², souligne la volonté de localiser les sous-systèmes critiques au sein de la base industrielle européenne. Par conséquent, les fabricants accordent désormais la priorité à la liberté d'exportation et à la résilience de la chaîne d'approvisionnement, aux côtés des performances techniques, lors du choix des composants de nouvelle génération.

Coûts Élevés de Qualification aux Radiations

Dans la chaîne d'approvisionnement européenne des systèmes de contrôle d'attitude et d'orbite, l'assurance aux radiations exerce constamment une pression significative sur les coûts et les calendriers. Les campagnes de test pour la dose ionisante totale et les effets à événement unique peuvent cumulativement dépasser plusieurs centaines de milliers d'euros pour une famille de composants spécifique. Cet obstacle financier pose des défis, notamment pour les programmes à plus petite échelle de production. L'obtention de temps de faisceau dans des installations spécialisées à ions lourds, comme le CERN ou les grands centres Helmholtz, allonge encore les délais de qualification. Cela est particulièrement vrai pour les fournisseurs PME, qui se débattent souvent avec une flexibilité de planification limitée. Bien que certains opérateurs du secteur NewSpace s'aventurent dans des modèles de déploiement plus tolérants au risque, les régulateurs et les maîtres d'ouvrage européens restent fermes. Ils mettent l'accent sur l'atténuation des débris et la fiabilité à long terme, maintenant une approche conservatrice des mandats d'assurance aux radiations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : L'Agilité d'Imagerie Stimule la Croissance de l'Observation de la Terre

Les satellites de communication représentaient 44,75 % des revenus de 2025 sur le marché européen des systèmes de contrôle d'attitude et d'orbite des satellites, soutenus par les déploiements haut débit et les initiatives de connectivité souveraine. Les plateformes d'OT, cependant, affichent la progression la plus rapide sur 2026-2031 à un CAGR de 7,71 %, propulsées par l'expansion de Copernicus et les missions de surveillance climatique qui exigent une précision de pointage plus stricte pour les instruments hyperspectraux.

Les missions d'OT en cours font progresser les seuils de performance AOCS européens. Les charges utiles Copernicus de nouvelle génération exigent une plus grande précision et stabilité de pointage. Par conséquent, le segment OT est prêt pour une croissance supérieure à la moyenne en valeur AOCS. Une demande constante de roues de réaction haute précision, de capteurs solaires compacts et d'architectures de contrôle à réponse rapide soutient cette croissance. En revanche, bien que les plateformes de communication dominent encore les dépenses AOCS, elles évoluent vers des conceptions de bus LEO standardisées. Ces conceptions privilégient l'efficacité des coûts et la commonalité des plateformes, réduisant ainsi l'intensité de la valeur des sous-systèmes. Les programmes de navigation, en revanche, maintiennent leur stabilité. Les satellites Galileo de deuxième génération, avec leur accent sur des durées de vie opérationnelles prolongées, assurent des cycles d'approvisionnement réguliers. De plus, les missions d'observation spatiale et de démonstration technologique sont pionnières dans les capacités de contrôle autonome qui devraient être intégrées dans de plus grandes architectures de constellations à l'avenir.

Par Masse de Satellite : Les Petites Plateformes Captent l'Investissement en Innovation

Les petits satellites représentaient 46,75 % des revenus de 2025 sur le marché européen des systèmes de contrôle d'attitude et d'orbite des satellites, plébiscités pour leur équilibre entre capacité de charge utile et économies de covoiturage spatial. Cette croissance sera encore stimulée par la réduction constante des coûts des composants et par l'augmentation du nombre de missions en covoiturage spatial. Grâce au développement de roues de réaction miniaturisées, de suiveurs d'étoiles et d'électronique de contrôle, il est désormais possible pour des engins spatiaux pesant moins de 100 kg d'utiliser des systèmes de stabilisation triaxiale hautement performants.

Pourtant, les satellites de taille moyenne devraient enregistrer un CAGR incrémental de 7,83 %, remodelant les feuilles de route des fournisseurs vers une autonomie avancée, une propulsion hybride et une avionique basse consommation. Les petits satellites devraient être les plus importants en termes de génération de revenus, en raison de leur importance stratégique dans les missions d'observation de la Terre et institutionnelles ; les grands satellites devraient connaître une baisse de la demande. Cette baisse de la demande n'a pas affecté la complexité des gyroscopes et des ensembles de roues de réaction dans cette gamme de masse.

Par Classe d'Orbite : Les Cycles de Renouvellement MEO s'Accélèrent

Les satellites LEO représentaient 46,32 % des déploiements de 2025 sur le marché européen des systèmes de contrôle d'attitude et d'orbite des satellites, attirant des services commerciaux de données et de connectivité qui bénéficient de liaisons à faible latence. LEO est prêt à regagner sa dominance dans le secteur de la fabrication et du déploiement AOCS, marquant la première vague dans la transition des grandes constellations de satellites haut débit vers la préparation au déploiement.

Les systèmes MEO, menés par l'augmentation de Galileo et les constellations régionales, devraient se développer à un CAGR de 7,91 %, reflétant le désir des opérateurs de disposer de moins d'engins spatiaux tout en conservant une couverture quasi-mondiale. Les missions en orbite terrestre moyenne sont appelées à jouer un rôle central dans la définition du paysage européen des systèmes de contrôle d'attitude et d'orbite des satellites. Cet élan est principalement porté par le renouvellement en cours du système Galileo et par l'intérêt croissant pour les concepts de positionnement hybride.

Par Utilisateur Final : Les Architectures à Double Usage Brouillent les Frontières

Les opérateurs commerciaux ont capturé 47,69 % de la demande de 2025, reflétant le secteur NewSpace florissant de l'Europe et les afflux de capital-risque dans les modèles commerciaux de données en tant que service. Bien que les opérateurs commerciaux dominent encore les dépenses, ils se tournent de plus en plus vers des plateformes LEO standardisées, exerçant une pression à la baisse sur les marges matérielles. Par conséquent, le centre de capture de valeur se déplace vers des capacités centrées sur les logiciels, notamment les algorithmes de contrôle avancés et les services d'optimisation des performances en orbite. De plus, les missions académiques et de démonstration technologique jouent un rôle central dans l'innovation, agissant souvent comme des plateformes de validation préliminaire pour les fonctions autonomes avant leur intégration dans les flottes commerciales.

Cependant, les clients militaires et gouvernementaux stimulent la croissance avec un CAGR de 7,52 % jusqu'en 2031, alimenté par les politiques d'autonomie stratégique et la reconnaissance que les actifs spatiaux sous-tendent la sécurité défensive et économique. La demande européenne d'AOCS devrait croître régulièrement, dépassant le marché mondial, portée par les programmes militaires et gouvernementaux. Ces programmes répondent à des exigences de performance accrues liées à des missions telles que l'élimination active des débris, la surveillance de la situation spatiale et les communications souveraines sécurisées. Des initiatives telles que ClearSpace-1 de l'ESA élèvent les normes pour les opérations de rendez-vous autonome et de proximité, soulignant la demande d'architectures de contrôle avancées.

Analyse Géographique

Le Royaume-Uni représentait 35,22 % des revenus de 2025, tandis que la France devrait enregistrer la croissance la plus rapide à un CAGR de 8,23 % jusqu'en 2031, soulignant un équilibre régional entre un leadership commercial mature et des dépenses accélérées menées par la défense. Le rôle du Royaume-Uni dans la gestion de programmes, les opérations et la prestation de services pour le haut débit LEO mondial soutient une base stable pour l'intégration continue des AOCS et la maintenance des flottes. Une nouvelle tranche de satellites LEO attribuée à des fabricants européens renforce la confiance dans la production en série des AOCS et les gains de courbe d'apprentissage dans les installations partenaires. La trajectoire de la France reflète un accent croissant sur les capacités souveraines et l'OT de précision, y compris les constellations à liaison laser qui nécessitent un pointage précis et une détermination d'attitude robuste. Le leadership de l'Allemagne dans le financement de l'ESA pour 2026-2028 amplifie la demande d'AOCS dans les domaines du transport, de l'OT et de la navigation, ancrant des lots de travaux pluriannuels et réduisant les risques des feuilles de route des sous-systèmes dans la région.

Dans toute l'Europe du Nord et de l'Ouest, les entreprises NewSpace élargissent la production en série et remportent des contrats multi-satellites qui favorisent des blocs AOCS standardisés. Cette tendance soutient des effets de cluster dans l'avionique, les sous-systèmes définis par logiciel et la vérification des logiciels de vol, où des interfaces cohérentes et des régimes de test compriment le délai de mise en orbite. Le marché européen des systèmes de contrôle d'attitude et d'orbite des satellites est également façonné par des missions de recherche et de science qui fixent des objectifs de contrôle ambitieux, comme le contrôle sans traînée pour la détection des ondes gravitationnelles, ce qui confirme la base de compétences en France, en Allemagne et dans les consortiums paneuropéens. L'accent politique sur les performances des programmes de l'UE et la transparence du financement soutient la prévisibilité des fournisseurs lors de la planification des investissements dans l'informatique résistante aux radiations et les capteurs haute précision.

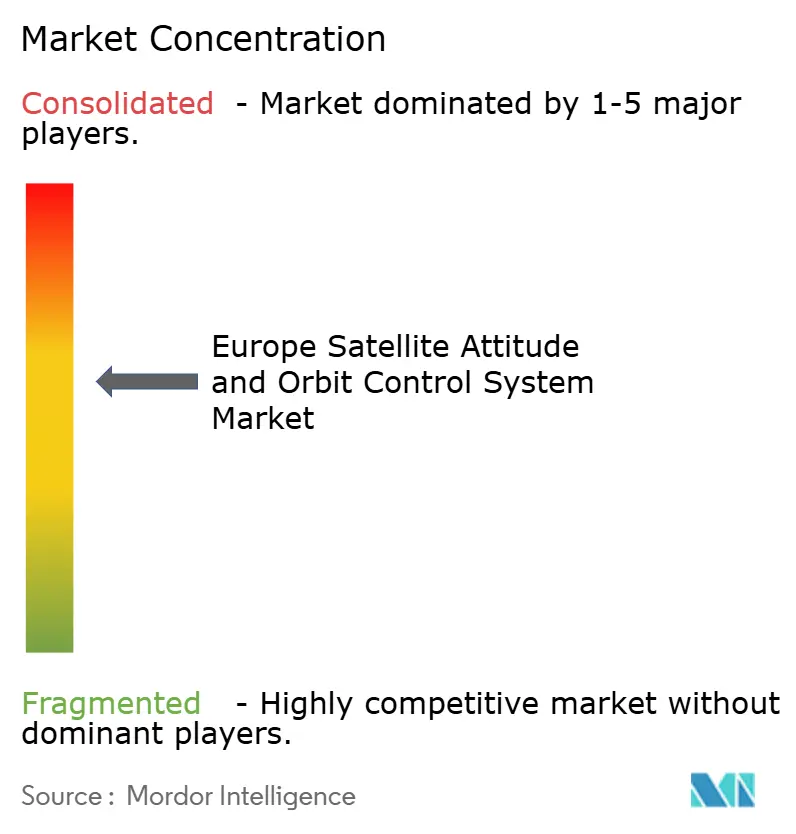

Paysage Concurrentiel

Les maîtres d'œuvre ancrent les plus grands programmes institutionnels et commerciaux, tandis que les fabricants spécialisés développent la production en série pour les bus de petite et moyenne taille, façonnant ensemble un champ concurrentiel équilibré en Europe. Les acteurs de premier rang convertissent les contrats phares dans le haut débit, l'OT et la science en une demande AOCS régulière qui représente une valeur de contenu significative dans les capteurs, l'actionnement et les logiciels. Les spécialistes des sous-systèmes se concentrent sur les roues de réaction, les magnétocoupleurs, les récepteurs GPS et l'avionique qui s'intègrent à plusieurs bus, ce qui leur permet de générer des revenus auprès d'intégrateurs concurrents.

Le marché européen des systèmes de contrôle d'attitude et d'orbite des satellites comprend également des investissements de fabrication pilotés par les opérateurs qui ajoutent une capacité d'intégration interne, resserrant les boucles de rétroaction entre les opérations et l'ingénierie des plateformes. Les plans de rapprochement d'entreprises parmi les principaux maîtres d'œuvre européens indiquent une vague de consolidation qui pourrait rééquilibrer le partage des travaux entre les pays et rationaliser les chaînes d'approvisionnement pour les missions institutionnelles. Les mouvements stratégiques dans les portefeuilles de produits comptent autant que les victoires contractuelles. Des programmes ultra-précis tels que le vol sans traînée pour la détection des ondes gravitationnelles signalent un avantage technologique en Europe qui peut se répercuter sur des offres commerciales avec une stabilité et une robustesse plus élevées. Les plateformes de bus qui intègrent des actionneurs à couple plus élevé et des gyroscopes à moment de contrôle optionnels améliorent l'agilité pour l'OT, la réponse aux catastrophes et les cas d'utilisation du renseignement tout en maintenant une avionique standardisée pour garder l'intégration prévisible. Les feuilles de route informatiques embarquées évoluent vers des processeurs tolérants aux radiations avec des architectures sécurisées, permettant l'évitement autonome des collisions, le vol en formation et le reciblage dynamique qui réduisent la charge opérationnelle pour les flottes plus importantes.

La base de fournisseurs augmente son débit et approfondit sa collaboration avec les programmes de l'ESA, les agences nationales et les opérateurs commerciaux. Les contrats de production en série pour des lots multi-satellites améliorent les courbes d'apprentissage et répartissent les coûts de qualification sur les livraisons planifiées, tout en garantissant des régimes de test et de validation cohérents. Les maîtres d'œuvre qui coordonnent des empreintes multi-pays sont prêts à répondre à la demande de pointe pour les missions institutionnelles, et des normes d'interface de plus en plus ouvertes réduisent les coûts de changement pour les composants et l'avionique.

La supervision des performances de l'ESA et les pratiques d'ingénierie standardisées continuent d'ancrer la qualité et la fiabilité comme différenciateurs concurrentiels, ce qui maintient la confiance des utilisateurs dans les solutions AOCS européennes. Dans cet environnement, le marché européen des systèmes de contrôle d'attitude et d'orbite des satellites équilibre l'innovation avec l'héritage, ce qui aide les participants à protéger les marges tout en répondant aux exigences de performance croissantes à travers les orbites et les missions.

Leaders du Secteur Européen des Systèmes de Contrôle d'Attitude et d'Orbite des Satellites

Airbus SE

Thales Group

AAC Clyde Space AB

OHB System AG (OHB SE)

GomSpace A/S (GomSpace Group AB)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Airbus, Thales et Leonardo ont signé un accord-cadre de fusion pour combiner leurs opérations de fabrication de satellites en un nouveau champion européen afin de mieux concurrencer dans les constellations de satellites dotées d'AOCS.

- Mars 2025 : L'ESA a poursuivi le développement de la mission d'élimination active des débris ClearSpace-1 d'une valeur de 86 millions EUR (101,63 millions USD), faisant progresser les technologies de rendez-vous autonome et de capture qui élèveront les exigences AOCS de précision pour les futurs engins spatiaux européens.

- Décembre 2024 : L'ESA a attribué un contrat de 290 millions EUR (336,35 millions USD) au consortium SpaceRISE, dirigé par SES, Eutelsat et Hispasat, pour les 290 premiers satellites d'IRIS², imposant des AOCS de vol en formation autonome.

Périmètre du Rapport sur le Marché Européen des Systèmes de Contrôle d'Attitude et d'Orbite des Satellites

Cette étude examine chaque élément qui aide un satellite à maintenir son orientation et à rester sur l'orbite correcte tout en opérant pour, par ou au sein de l'Europe. Ce rapport ne couvre pas plusieurs domaines clés : les systèmes de guidage, de navigation et de contrôle des lanceurs ; l'infrastructure de suivi et de télémétrie des stations au sol ; les structures du bus satellite ; ainsi que les sous-systèmes d'alimentation et thermiques, sauf s'ils sont directement liés aux systèmes de contrôle d'attitude et d'orbite (AOCS). De plus, nous n'abordons les instruments de charge utile que si leurs exigences affectent significativement les performances d'attitude.

Le marché européen des systèmes de contrôle d'attitude et d'orbite des satellites (AOCS) est segmenté par application, masse du satellite, classe d'orbite, utilisateur final et géographie. Par application, le marché est segmenté en communication, observation de la Terre (OT), navigation, observation spatiale et autres. Par masse du satellite, le marché est segmenté en petit satellite, satellite de taille moyenne et grand satellite. Par classe d'orbite, le marché est segmenté en orbite géostationnaire terrestre (GEO), orbite moyenne terrestre (MEO) et orbite basse terrestre (LEO). Par utilisateur final, le marché est segmenté en commercial, militaire et gouvernemental, et autres. Le rapport couvre également les tailles de marché et les prévisions pour les systèmes de contrôle d'attitude et d'orbite des satellites en Europe dans les principaux pays de la région. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Communication |

| Observation de la Terre (OT) |

| Navigation |

| Observation Spatiale |

| Autres |

| Moins de 10 kg |

| 10 à 100 kg |

| 100 à 500 kg |

| 500 à 1 000 kg |

| Plus de 1 000 kg |

| Orbite Terrestre Géostationnaire (GEO) |

| Orbite Terrestre Moyenne (MEO) |

| Orbite Terrestre Basse (LEO) |

| Commercial |

| Militaire et Gouvernemental |

| Autres |

| Royaume-Uni |

| France |

| Allemagne |

| Russie |

| Reste de l'Europe |

| Par Application | Communication |

| Observation de la Terre (OT) | |

| Navigation | |

| Observation Spatiale | |

| Autres | |

| Par Masse de Satellite | Moins de 10 kg |

| 10 à 100 kg | |

| 100 à 500 kg | |

| 500 à 1 000 kg | |

| Plus de 1 000 kg | |

| Par Classe d'Orbite | Orbite Terrestre Géostationnaire (GEO) |

| Orbite Terrestre Moyenne (MEO) | |

| Orbite Terrestre Basse (LEO) | |

| Par Utilisateur Final | Commercial |

| Militaire et Gouvernemental | |

| Autres | |

| Par Géographie | Royaume-Uni |

| France | |

| Allemagne | |

| Russie | |

| Reste de l'Europe |

Définition du marché

- Application - Les différentes applications ou finalités des satellites sont classées en communication, observation de la Terre, observation spatiale, navigation et autres. Les finalités répertoriées sont celles déclarées par l'opérateur du satellite.

- Utilisateur Final - Les utilisateurs principaux ou utilisateurs finaux du satellite sont décrits comme civils (académiques, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.), militaires. Les satellites peuvent être à usage multiple, à la fois pour des applications commerciales et militaires.

- MTOW du Lanceur - Le MTOW (masse maximale au décollage) du lanceur désigne la masse maximale du lanceur au décollage, incluant la masse de la charge utile, des équipements et du carburant.

- Classe d'Orbite - Les orbites des satellites sont divisées en trois grandes classes : GEO, LEO et MEO. Les satellites en orbites elliptiques ont des apogées et des périgées qui diffèrent significativement l'un de l'autre et les orbites satellitaires avec une excentricité de 0,14 et plus sont classées comme elliptiques.

- Technologie de Propulsion - Dans ce segment, différents types de systèmes de propulsion satellitaire ont été classés en systèmes de propulsion électrique, à carburant liquide et à gaz.

- Masse du Satellite - Dans ce segment, différents types de systèmes de propulsion satellitaire ont été classés en systèmes de propulsion électrique, à carburant liquide et à gaz.

- Sous-Système Satellitaire - Tous les composants et sous-systèmes comprenant les propergols, les bus, les panneaux solaires et les autres équipements des satellites sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'Attitude | L'orientation du satellite par rapport à la Terre et au Soleil. |

| INTELSAT | L'Organisation Internationale des Télécommunications par Satellites exploite un réseau de satellites pour les transmissions internationales. |

| Orbite Terrestre Géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 mi) au-dessus de l'équateur dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, les faisant apparaître fixes dans le ciel. |

| Orbite Terrestre Basse (LEO) | Les satellites en orbite terrestre basse orbitent de 160 à 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite Terrestre Moyenne (MEO) | Les satellites MEO sont situés au-dessus des satellites LEO et en dessous des satellites GEO et voyagent généralement sur une orbite elliptique au-dessus du pôle Nord et du pôle Sud ou sur une orbite équatoriale. |

| Terminal à Très Petite Ouverture (VSAT) | Le terminal à très petite ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de satellites miniatures basée sur un facteur de forme composé de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Lanceurs de Petits Satellites (SSLV) | Le lanceur de petits satellites (SSLV) est un lanceur à trois étages configuré avec trois étages de propulsion solide et un module de correction de vitesse (VTM) à propulsion liquide comme étage terminal. |

| Exploitation Minière Spatiale | L'exploitation minière des astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres corps célestes, y compris les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'Identification Automatique (AIS) | Le système d'identification automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS satellitaire (S-AIS) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Lanceurs Réutilisables (RLV) | Un lanceur réutilisable (RLV) désigne un lanceur conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou qui contient des étages de lanceur pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un lanceur substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 22 237 miles. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.