Taille et Part du Marché des Communications Optiques par Satellite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

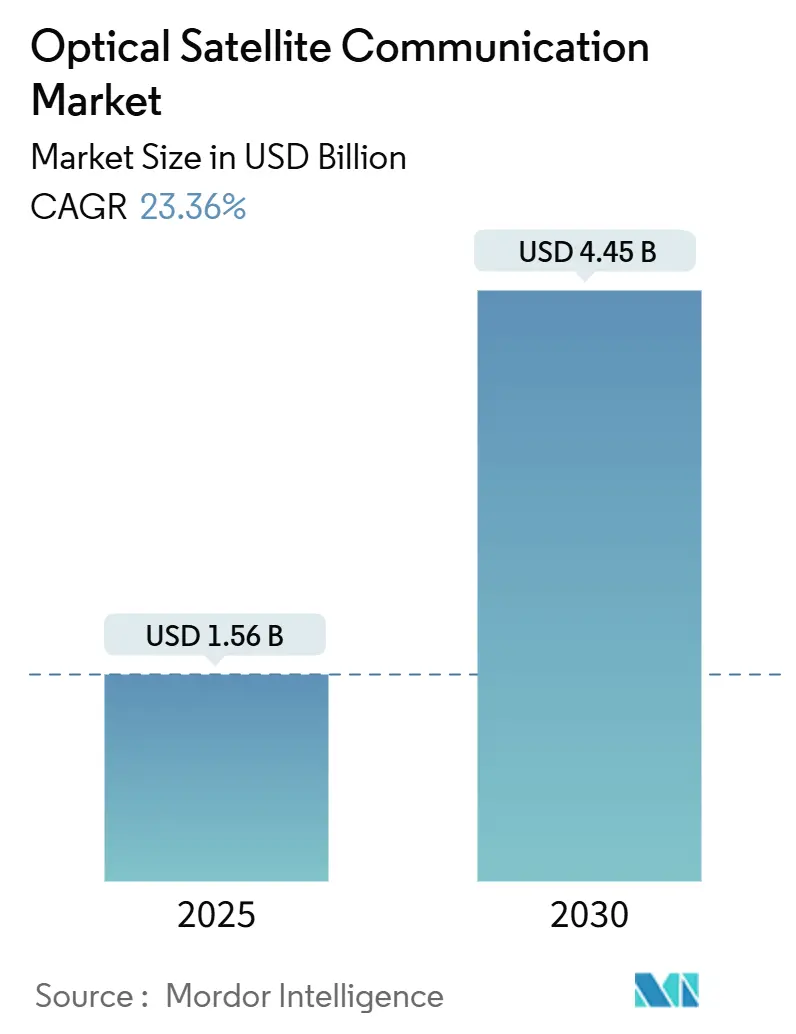

| Taille du Marché (2025) | 1.56 Milliards de dollars |

| Taille du Marché (2030) | 4.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 23.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Communications Optiques par Satellite par Mordor Intelligence

La taille du marché des communications optiques par satellite est de 1,56 milliard USD en 2025 et devrait atteindre 4,45 milliards USD d'ici 2030, progressant à un CAGR de 23,36 %. Le financement des liaisons inter-satellites à base de laser, des constellations en orbite terrestre basse (LEO) et la congestion chronique du spectre des radiofréquences poussent les opérateurs vers des solutions optiques qualifiées pour l'espace. Les agences de défense américaines et alliées intensifient leurs achats de terminaux laser prêts pour le quantique afin de renforcer les réseaux contre les menaces de guerre électronique. La démonstration chinoise de transmission espace-sol à 100 Gbps illustre le rythme concurrentiel des programmes asiatiques et souligne l'avantage de débit de cette technologie par rapport aux liaisons RF héritées. Parallèlement, la tension sur la chaîne d'approvisionnement en gallium et germanium de qualité photonique fait monter les coûts des composants et incite à l'intégration verticale parmi les maîtres d'œuvre satellites. Dans l'ensemble, le marché des communications optiques par satellite franchit un seuil où les avantages en termes de performance, de réglementation et de sécurité l'emportent sur la prime en capital du matériel laser.

Points Clés du Rapport

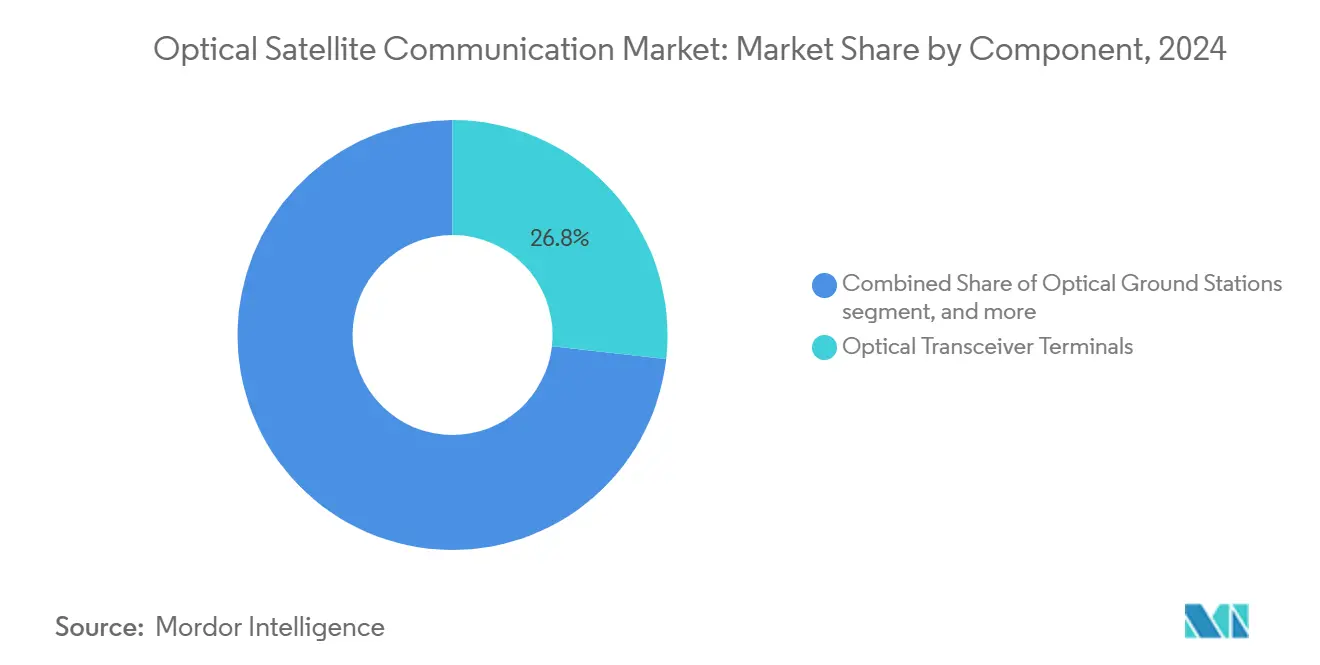

- Par composant, les terminaux émetteurs-récepteurs optiques ont dominé avec une part de revenus de 26,78 % en 2024, tandis que les assemblages de direction de faisceau sont positionnés pour un CAGR de 26,76 % jusqu'en 2030.

- Par orbite, les plateformes LEO détenaient 58,84 % de la part du marché des communications optiques par satellite en 2024 ; les orbites hautement elliptiques et cislunaires se développent à un CAGR de 24,43 % jusqu'en 2030.

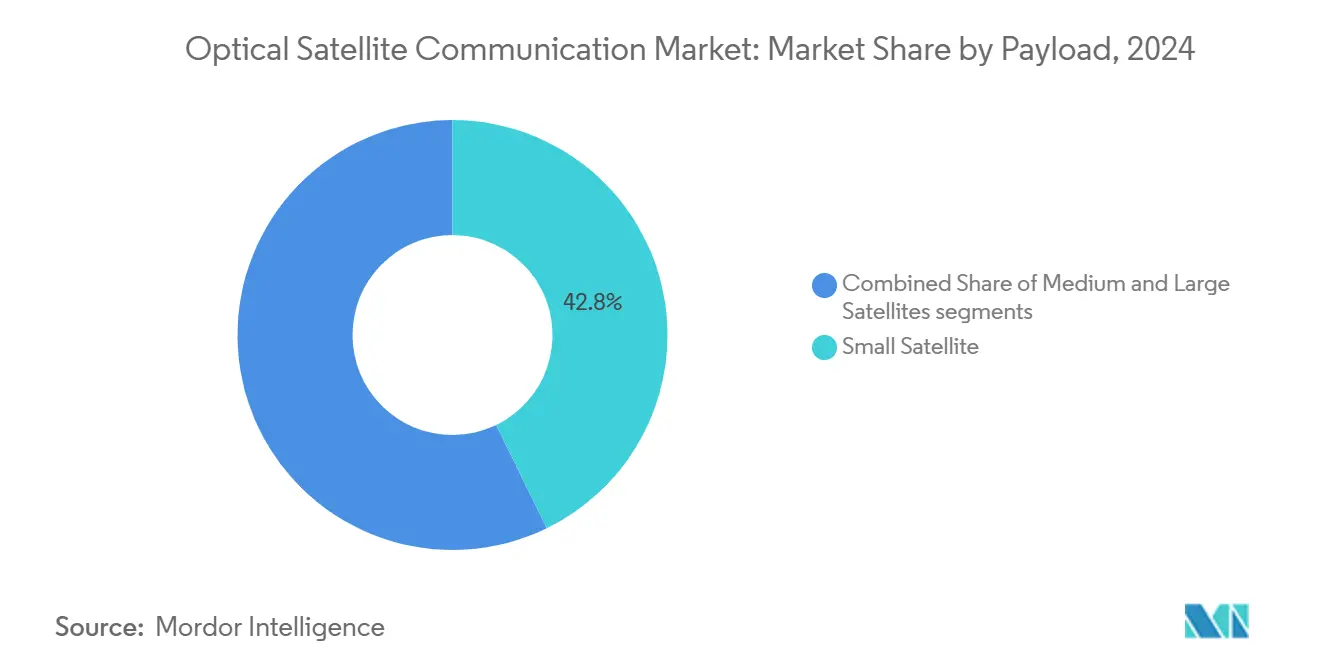

- Par charge utile, les petits satellites représentaient une part de 42,78 % du marché des communications optiques par satellite en 2024 ; les satellites moyens devraient croître à un CAGR de 25,78 % entre 2025 et 2030.

- Par utilisateur final, les programmes gouvernementaux et de défense contrôlaient une part de 48,81 % en 2024, tandis que les agences académiques et scientifiques représentent le segment à la croissance la plus rapide avec un CAGR de 24,89 %.

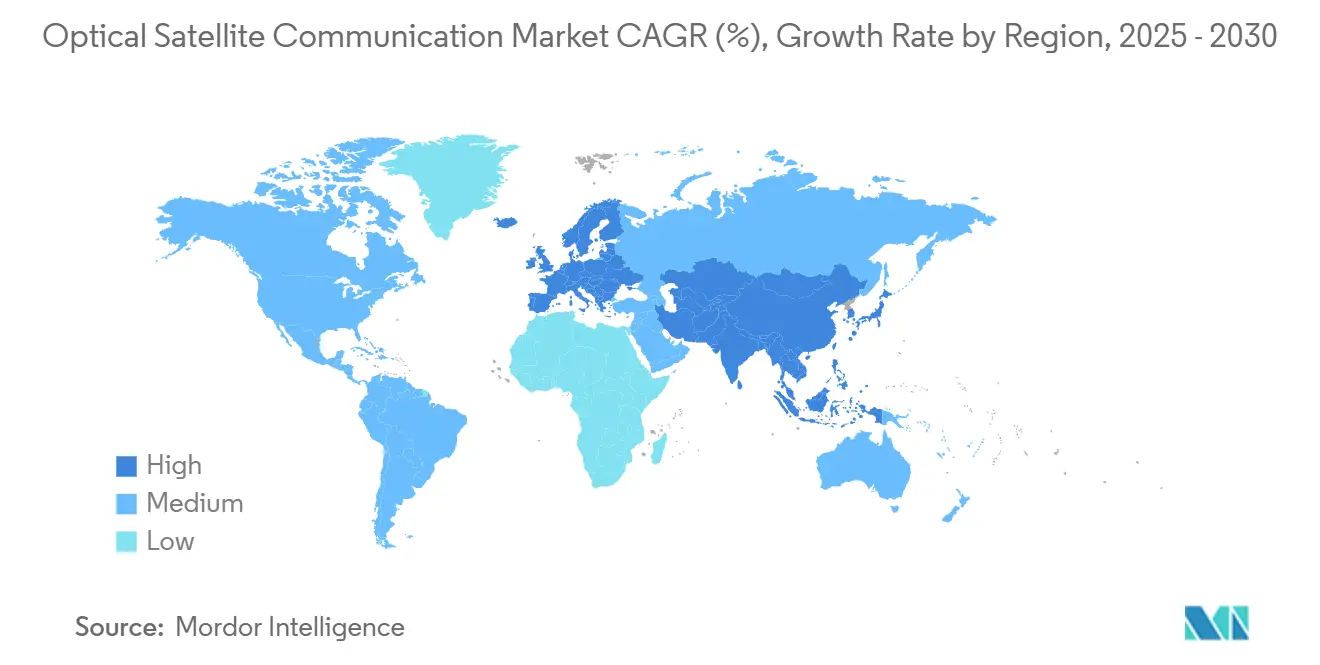

- Par géographie, l'Amérique du Nord a capturé une part de 26,65 % en 2024, mais l'Asie-Pacifique devrait enregistrer un CAGR de 25,33 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Communications Optiques par Satellite

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des constellations à large bande LEO | +6.20% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande de liaisons sécurisées à haut débit | +4.80% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Congestion du spectre dans les bandes RF | +3.90% | Mondial, particulièrement dans les régions orbitales à forte densité | Long terme (≥ 4 ans) |

| Accélération des budgets spatiaux gouvernementaux | +5.10% | Secteurs de défense en Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Standardisation des terminaux optiques inter-satellites | +2.70% | Mondial, avec leadership de l'Amérique du Nord et de l'Europe | Moyen terme (2 à 4 ans) |

| Liaisons satellites prêtes pour le quantique (demande en distribution quantique de clés) | +1.80% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Constellations à Large Bande LEO

Les opérateurs intègrent des liaisons inter-satellites optiques comme épine dorsale canonique des réseaux LEO afin d'éliminer la dépendance aux chaînes de relais terrestres. SpaceX a validé l'interopérabilité laser entre fournisseurs en reliant des engins spatiaux de York Space Systems avec des unités Starlink dans le cadre du programme Architecture Spatiale de Guerre Proliférée de l'Agence de Développement Spatial américaine. Airbus a reçu une commande d'extension pour 100 satellites OneWeb qui seront livrés avec des terminaux optiques de base, signalant que les liaisons laser sont passées du stade expérimental au stade d'exigence. Le contrat EchoStar de 1,3 milliard USD de MDA Space — une constellation de plus de 100 satellites en communication directe avec les appareils — repose sur des liaisons optiques pour la résilience du routage des données. Ces engagements témoignent d'une préférence claire pour la mise en réseau maillée laser afin de satisfaire les objectifs de latence, de capacité et d'autonomie en orbite.

Demande de Liaisons Sécurisées à Haut Débit

Les agences militaires et de renseignement considèrent la technologie optique comme la voie la plus prometteuse vers des communications résistantes au brouillage et à faible probabilité d'interception. L3Harris a remporté 89,4 millions USD dans le cadre de l'initiative d'Expérimentation de Défense Utilisant l'Internet Spatial Commercial pour déployer des terminaux capables de laser sur des plateformes aéroportées. L'évaluation par l'OTAN du système POLARIS de la Lituanie, associée à la mission de distribution de clés quantiques de Thales Alenia Space, illustre comment les acheteurs de défense couplent des débits élevés avec un chiffrement à sécurité quantique. L'étroitesse du faisceau, l'absence d'émissions RF et l'échange de clés quantiques en ligne offrent une enveloppe de sécurité différenciée que les liaisons Ka-band conventionnelles ne peuvent égaler, faisant de l'optique l'architecture de référence pour les théâtres d'opérations contestés.

Congestion du Spectre dans les Bandes RF

Avec des milliers de petits satellites déposant des demandes d'allocations en bandes Ka et Ku, les fenêtres de coordination de l'Union Internationale des Télécommunications sont devenues longues et sujettes à des litiges. L'initiative HydRON de l'Agence Spatiale Européenne propose un réseau de relais entièrement optique pour contourner les licences de spectre et offrir une capacité comparable à la fibre depuis l'orbite. Le Comité Consultatif pour les Systèmes de Données Spatiales est en train de finaliser des normes de couche de liaison optique compatibles entre elles, permettant aux satellites d'opérer sans dépôts de spectre nationaux tout en maintenant l'interopérabilité. Cette simplicité réglementaire et la haute fréquence porteuse positionnent les communications laser comme la solution pragmatique à la congestion RF croissante.

Accélération des Budgets Spatiaux Gouvernementaux

Les enseignements tirés des contingences en Ukraine et en mer de Chine méridionale ont poussé les ministères de la défense à sanctuariser des financements pour des communications spatiales résilientes. La Force Spatiale américaine a alloué 100 millions USD dans le cadre des contrats de Phase 2 du Terminal Spatial d'Entreprise, répartis entre CACI, General Atomics et Viasat, pour prototyper des liaisons croisées laser au-delà de la LEO.[1]Force Spatiale américaine, "Terminal de Communication Laser Spatial Phase 2," ssc.spaceforce.mil Le programme Moonlight de l'Agence Spatiale Européenne finance l'infrastructure optique cislunaire pour une présence lunaire permanente, signalant une convergence inter-agences sur l'adoption du laser.[2]Agence Spatiale Européenne, "HydRON : Satellites utilisant des lasers," esa.int Les appels d'offres gouvernementaux stipulent de plus en plus les terminaux optiques comme non négociables, rehaussant les spécifications de base pour chaque engin spatial mis en appel d'offres après 2025.

Analyse de l'Impact des Freins*

| Frein | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Atténuation atmosphérique et couverture nuageuse | -2.80% | Mondial, avec un impact plus élevé dans les régions tropicales et de mousson | Long terme (≥ 4 ans) |

| Coût d'investissement élevé des terminaux laser qualifiés pour l'espace | -3.40% | Mondial, affectant particulièrement les opérateurs de plus petite taille | Moyen terme (2 à 4 ans) |

| Risque de perturbation de la ligne de visée par les débris orbitaux | -1.90% | Mondial, concentré dans les zones orbitales à fort trafic | Long terme (≥ 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement en photonique de qualité | -2.10% | Mondial, avec un impact aigu dans les régions dépendantes des matériaux chinois | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Atténuation Atmosphérique et Couverture Nuageuse

Les couches nuageuses persistantes dans les régions équatoriales et de mousson font descendre la disponibilité des liaisons des stations terrestres optiques en dessous de 30 % certains jours, compromettant les accords de niveau de service. Le terminal terrestre à optique adaptative IRIS de Safran s'attaque à la turbulence et à la diffraction en bordure de nuage, mais à un coût matériel élevé.[3]Safran Group, "Safran révolutionne les communications spatiales," safran-group.com Les stations portables telles que TeraNet-3 permettent un redéploiement rapide en moins de 48 heures, mais la mise à l'échelle d'un réseau mondial diversifié météorologiquement nécessite des dépenses en capital qui dépassent largement celles des passerelles RF comparables. Les opérateurs adoptent donc des architectures hybrides : optique pour l'épine dorsale et RF pour le repli, ce qui tempère les taux d'adoption à court terme.

Coût d'Investissement Élevé des Terminaux Laser Qualifiés pour l'Espace

Les diodes laser durcies aux radiations, les cardan de précision et l'électronique de contrôle redondante font monter le prix des terminaux au-delà de 2 millions USD par unité, décourageant les programmes CubeSat aux ressources limitées. Le système OISL modulaire de Honeywell vise à réduire les coûts en tirant parti de la photonique commerciale sur étagère, mais la parité de prix avec les transpondeurs Ka-band reste peu probable avant 2028. Les cycles de certification des composants s'étendent jusqu'à 24 mois, allongeant le délai de mise sur le marché. La charge en capital renforce un marché à deux niveaux : les acheteurs de défense haut de gamme et de méga-constellations qui peuvent absorber les coûts, et les opérateurs plus petits qui retardent l'adoption de l'optique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Émetteurs-Récepteurs Génèrent les Revenus Actuels

Les terminaux émetteurs-récepteurs optiques détenaient 26,78 % des revenus de 2024 car ils combinent des sources laser, des détecteurs et une logique de contrôle dans des boîtiers robustes et tolérants aux radiations. La taille du marché des communications optiques par satellite pour les émetteurs-récepteurs devrait atteindre 1,37 milliard USD d'ici 2030, suivant les déploiements de constellations à grande échelle. L'élan se déplace vers les assemblages agiles de direction de faisceau, qui devraient afficher un CAGR de 26,76 % jusqu'en 2030 grâce aux réseaux multi-ouvertures capables d'adresser simultanément plusieurs liaisons. L'intégration de circuits photoniques intégrés réduit le volume des terminaux de 40 %, facilitant l'adoption par les microsatellites. Des fournisseurs tels que MACOM proposent des amplificateurs optiques durcis à l'espace de 10 à 50 W pour prendre en charge les liaisons géostationnaires longue distance.

Les composants de second rang — stations terrestres optiques, modems et contrôleurs — convergent vers des offres clés en main de « téléport optique » qui regroupent télescopes, optique adaptative et logiciel d'atténuation des nuages dans le cadre de contrats de service. L'interopérabilité avec les formes d'onde du livre bleu du Comité Consultatif pour les Systèmes de Données Spatiales permet aux opérateurs de mélanger le matériel de différents fournisseurs tout en maintenant la compatibilité des liaisons croisées. Le paysage des composants se consolidera probablement autour de maîtres d'œuvre intégrés verticalement capables de garantir des performances de bout en bout et la conformité en matière de sécurité.

Par Orbite : Dominance de la LEO avec Croissance Cislunaire

La part de marché des communications optiques par satellite de la LEO s'établissait à 58,84 % en 2024, portée par la densité des satellites à large bande nécessitant des dizaines de milliers de liaisons intra-constellation. Des pertes de trajet plus courtes et des exigences de pointage moins contraignantes réduisent à la fois les dépenses d'investissement et les coûts d'exploitation. Les orbites hautement elliptiques, terrestres moyennes et cislunar ne représentent que 8 % des liaisons déployées actuellement, mais devraient se développer à un CAGR de 24,43 %, soutenues par le système O2O Orion de la NASA et les relais de données Moonlight de l'Agence Spatiale Européenne.[4]NASA, "Système de Communications Optiques Orion Artemis II," nasa.gov Comme l'illustre l'EDRS Global de l'Agence Spatiale Européenne, l'interopérabilité optique entre les relais LEO et GEO élargit le marché adressable pour inclure les missions scientifiques en espace lointain.

Les cas d'utilisation en orbite géostationnaire s'articulent autour de relais de renvoi de données qui déchargent les images et le trafic IoT des réseaux LEO. Les chaînes laser hybrides LEO-GEO suppriment les goulots d'étranglement de latence en évitant le renvoi par fibre terrestre et les passerelles RF contestées, répondant ainsi aux exigences de résidence souveraine des données.

Par Charge Utile : Les Petits Satellites en Tête, les Satellites Moyens s'Accélèrent

Les CubeSats et microsatellites ont collectivement représenté 42,78 % des terminaux optiques expédiés en 2024, car leurs faibles budgets de masse s'alignent avec des ensembles laser compacts de moins de 3 kg. Cependant, les satellites moyens entre 250 et 1 000 kg devraient connaître le CAGR le plus rapide à 25,78 % à mesure que les opérateurs migrent vers des bus à plus haut débit capables d'accueillir des charges utiles optiques à double ouverture. Les communications laser bidirectionnelles démontrées par Spire sur 5 000 km valident les performances optiques sur des plateformes 6U. Les grands engins géostationnaires, bien que moins nombreux, continueront d'installer des lasers de classe kilowatt pour les liaisons de tronc vidéo sans passerelle, assurant une courbe de demande à longue traîne jusqu'en 2030.

La standardisation entre les classes de charge utile via les formes d'onde du Comité Consultatif pour les Systèmes de Données Spatiales permet des constellations hétérogènes où les CubeSats agissent comme collecteurs de données et relaient via des satellites moyens équipés d'amplificateurs optiques à gain élevé. Cette architecture réduit la latence et minimise la dépendance aux réseaux RF terrestres denses.

Par Utilisateur Final : La Défense en Tête, le Secteur Académique s'Accélère

Les ministères de la défense ont conservé une part de dépenses de 48,81 % en 2024, en verrouillant des contrats pluriannuels pour des terminaux laser de niveau entreprise soumis à des mandats stricts d'assurance de l'information. La taille du marché des communications optiques par satellite pour les applications de défense devrait se développer avec l'exigence de la Force Spatiale américaine d'une épine dorsale spatiale résiliente de >1 Tbps. Les agences académiques et scientifiques, croissant à un CAGR de 24,89 %, exploitent les liaisons optiques pour le retour de données en temps réel sur les études de régolithe lunaire et les expériences d'intrication quantique. La mission GEO à clé quantique de l'Espagne est emblématique de l'adoption optique motivée par la science.

Les fournisseurs de large bande commercial intègrent désormais des liaisons maillées optiques pour découpler la couverture des passerelles terrestres, accélérant ainsi le délai de génération de revenus dans les régions mal desservies. Les entreprises d'observation de la Terre bénéficient d'une liaison descendante de classe gigabit, permettant la livraison rapide de renseignements périssables aux utilisateurs agricoles et de réponse aux catastrophes.

Analyse Géographique

Par Géographie : L'Amérique du Nord en Tête, l'Asie-Pacifique s'Accélère

L'Amérique du Nord contrôlait 26,65 % des revenus de 2024 grâce à SpaceX, au projet Kuiper d'Amazon et aux contractants de défense bien établis qui absorbent collectivement la majorité de la production photonique américaine. La recherche et développement fédérale, notamment le programme optique Space-BACI de la DARPA, soutient une chaîne d'approvisionnement nationale résiliente aux restrictions à l'exportation. L'Asie-Pacifique, cependant, progresse à un CAGR de 25,33 % dans le sillage du jalon de transmission à 100 Gbps de la Chine et des réformes de commercialisation de l'Inde sous IN-SPACe. La proposition de constellation i-QKD du Japon et la volonté de l'Australie de disposer de passerelles optiques souveraines élargissent la demande régionale.

L'Europe s'appuie sur les programmes de l'Agence Spatiale Européenne pour développer un écosystème axé sur les normes, en se concentrant sur des terminaux exportables conformes aux exigences d'exemption ITAR. Le Moyen-Orient et l'Afrique sont naissants mais pourraient dépasser les déploiements RF en adoptant des téléports optiques clés en main associés à la capacité des constellations commerciales. L'Amérique du Sud affiche une adoption modeste, principalement via des opérateurs d'observation de la Terre cherchant une livraison d'images à faible latence pour des clients dans l'agro-industrie.

Paysage Concurrentiel

Le marché présente un niveau de concentration modéré, les cinq premiers fournisseurs contrôlant près de 60 % des revenus, laissant de la place aux entrants agiles pour capturer des charges de travail de niche. Tesat-Spacecom et Mynaric forment le noyau des acteurs établis, livrant des terminaux laser éprouvés en vol aux maîtres d'œuvre de défense et commerciaux. Airbus et Thales internalisent la production de terminaux pour protéger les calendriers et les marges des programmes, tandis que Boeing et Lockheed intègrent l'optique sur l'ensemble des liaisons dans des bus de petits satellites de nouvelle génération. Kepler Communications, Odysseus Space et LinQuest exploitent les espaces blancs dans les passerelles transportables et le matériel prêt pour le quantique.

La standardisation sous les livres bleus de liaison croisée S-band et LE du Comité Consultatif pour les Systèmes de Données Spatiales réduit la dépendance aux fournisseurs, favorisant la concurrence par les prix. Les feuilles de route matérielles mettent de plus en plus l'accent sur les boucles de contrôle définies par logiciel, permettant des mises à niveau de forme d'onde en orbite qui prolongent l'utilité des engins spatiaux au-delà de 10 ans. Les contraintes d'approvisionnement en diodes laser à base de gallium poussent les maîtres d'œuvre à développer des fonderies épitaxiales nationales, ce qui pourrait remodeler les schémas de fabrication géographiques.[5]Centre d'Études Stratégiques et Internationales, "Au-delà des Terres Rares," csis.org

Les points de surveillance des fusions et acquisitions se concentrent sur des opérations à alignement vertical : des fabricants de photonique fusionnant avec des intégrateurs de bus, et des opérateurs de segment terrestre acquérant des fabricants de terminaux pour proposer des offres clés en main de « laser en tant que service ». Les entreprises qui associent une intégration de bout en bout à des chaînes d'approvisionnement conformes aux exigences d'exportation sont en mesure d'acquérir un pouvoir de fixation des prix à mesure que les constellations passent de dizaines à des milliers de satellites.

Leaders du Secteur des Communications Optiques par Satellite

Thales Group

Airbus SE

Mynaric AG

Tesat-Spacecom GmbH & Co. KG

Space Exploration Technologies Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : MDA Space a obtenu un contrat EchoStar de 1,3 milliard USD pour plus de 100 satellites Open RAN D2D avec des liaisons inter-satellites optiques.

- Mai 2025 : La Force Spatiale américaine a émis des attributions de 100 millions USD dans le cadre de la Phase 2 du Terminal Spatial d'Entreprise à CACI, General Atomics et ViaSat pour des terminaux laser standardisés.

- Mai 2025 : General Atomics s'est associé à L3Harris Technologies, Inc. et Advanced Space pour développer des sous-systèmes optiques au-delà de la LEO dans le cadre de la Phase 2 du Terminal Spatial d'Entreprise.

- Mars 2025 : MACOM a lancé les amplificateurs optiques tolérants aux radiations Opto-Amp de 10 à 50 W adaptés aux réseaux LEO vers GEO.

- Février 2025 : Airbus SE a remporté le contrat du Ministère de la Défense du Royaume-Uni pour les satellites SAR Oberon avec des liaisons descendantes optiques intégrées, ce qui renforcera la capacité souveraine de renseignement, surveillance et reconnaissance.

Portée du Rapport sur le Marché Mondial des Communications Optiques par Satellite

| Terminaux Émetteurs-Récepteurs Optiques |

| Stations Terrestres Optiques |

| Modems et Contrôleurs |

| Assemblages de Direction et de Pointage de Faisceau |

| Autres |

| Orbite Terrestre Basse (LEO) |

| Orbite Terrestre Moyenne (MEO) |

| Orbite Géostationnaire (GEO) |

| Autres (Orbites HEO et Cislunar) |

| Petits Satellites |

| Satellites Moyens |

| Grands Satellites |

| Gouvernement et Défense |

| Opérateurs de Large Bande Commercial |

| Fournisseurs de Services d'Observation de la Terre |

| Agences Académiques et Scientifiques |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Composant | Terminaux Émetteurs-Récepteurs Optiques | ||

| Stations Terrestres Optiques | |||

| Modems et Contrôleurs | |||

| Assemblages de Direction et de Pointage de Faisceau | |||

| Autres | |||

| Par Orbite | Orbite Terrestre Basse (LEO) | ||

| Orbite Terrestre Moyenne (MEO) | |||

| Orbite Géostationnaire (GEO) | |||

| Autres (Orbites HEO et Cislunar) | |||

| Par Charge Utile | Petits Satellites | ||

| Satellites Moyens | |||

| Grands Satellites | |||

| Par Utilisateur Final | Gouvernement et Défense | ||

| Opérateurs de Large Bande Commercial | |||

| Fournisseurs de Services d'Observation de la Terre | |||

| Agences Académiques et Scientifiques | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des communications optiques par satellite ?

Le marché est évalué à 1,56 milliard USD en 2025 et devrait atteindre 4,45 milliards USD d'ici 2030, progressant à un CAGR de 23,36 %.

Quel segment d'orbite est en tête en termes de revenus ?

Les systèmes LEO représentent 58,84 % des revenus de 2024 en raison des déploiements de constellations à large bande.

Pourquoi les agences de défense donnent-elles la priorité aux liaisons laser ?

L'étroitesse des faisceaux, les débits élevés et le chiffrement prêt pour le quantique rendent les liaisons optiques résilientes contre le brouillage et l'interception.

Qu'est-ce qui limite le déploiement généralisé des stations terrestres optiques ?

La couverture nuageuse persistante et le coût d'investissement élevé des télescopes à optique adaptative limitent les sites viables, en particulier dans les régions tropicales.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 25,33 %, portée par les programmes satellitaires chinois et indiens.

Quel est le niveau de consolidation du paysage des fournisseurs ?

Les cinq premiers fournisseurs détiennent environ 60 % des revenus, reflétant une concentration modérée avec de la place pour de nouveaux entrants.

Dernière mise à jour de la page le: