Taille et part du marché russe du transport ferroviaire de fret

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 16.06 Milliards de dollars |

| Taille du Marché (2026) | 16.43 Milliards de dollars |

| Taille du Marché (2031) | 18.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.32% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché russe du transport ferroviaire de fret par Mordor Intelligence

La taille du marché russe du transport ferroviaire de fret en 2026 est estimée à 16,43 milliards USD, en hausse par rapport à la valeur de 2025 de 16,06 milliards USD, avec des projections pour 2031 indiquant 18,43 milliards USD, croissant à un TCAC de 2,32 % sur la période 2026-2031.

Un virage décisif vers les routes orientées vers l'Asie remodèle les flux de trafic, même si les sanctions occidentales restreignent l'accès aux locomotives modernes et ralentissent les gains de capacité. Les investissements publics massifs s'élevant à 2 700 milliards de roubles (30,0 milliards USD) sont concentrés sur les corridors du Transsibérien et du Baïkal-Amour, soutenant les exportations de vrac sur longue distance et offrant une soupape de sécurité face à la demande croissante de conteneurs. Les plateformes de planification numérique réduisent progressivement les kilomètres parcourus à vide, signalant que la fiabilité pilotée par les données, et non la seule taille de la flotte, déterminera le positionnement concurrentiel futur. Les marchandises en vrac ancrent toujours les revenus, mais la croissance plus rapide des services conteneurisés et à valeur ajoutée suggère que le marché diversifie discrètement sa base de revenus sans abandonner ses atouts traditionnels.

Principaux enseignements du rapport

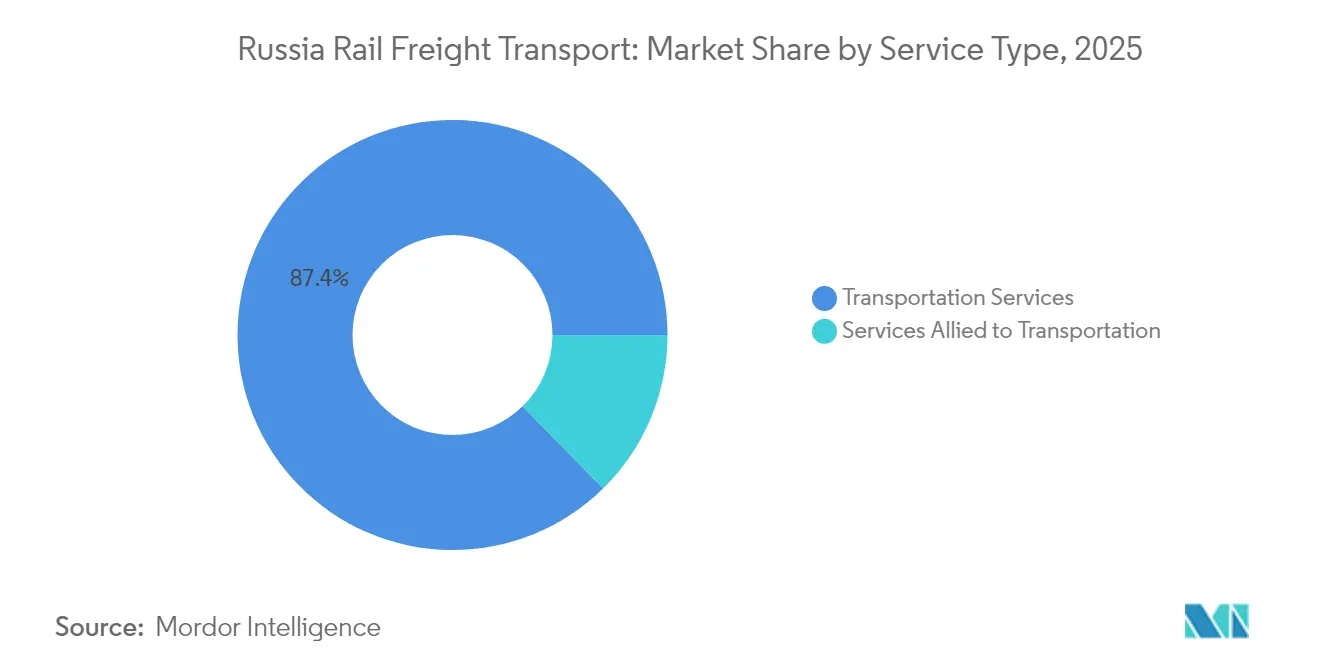

- Par type de service, le transport a capté 87,35 % de la part du marché russe du transport ferroviaire de fret en 2025, tandis que la taille du marché russe du transport ferroviaire de fret pour les services connexes au transport devrait croître à un TCAC de 6,23 % jusqu'en 2031.

- Par type de marchandises, le vrac sec représentait 57,10 % de la part du marché russe du transport ferroviaire de fret en 2025, et la taille du marché russe du transport ferroviaire de fret pour les services conteneurisés/intermodaux devrait se développer à un TCAC de 7,88 % jusqu'en 2031.

- Par secteur d'utilisation final, les mines et minéraux détenaient 35,45 % de la part du marché russe du transport ferroviaire de fret en 2025, tandis que la taille du marché russe du transport ferroviaire de fret liée au commerce de détail et aux produits de grande consommation devrait progresser à un TCAC de 9,18 % entre 2026 et 2031.

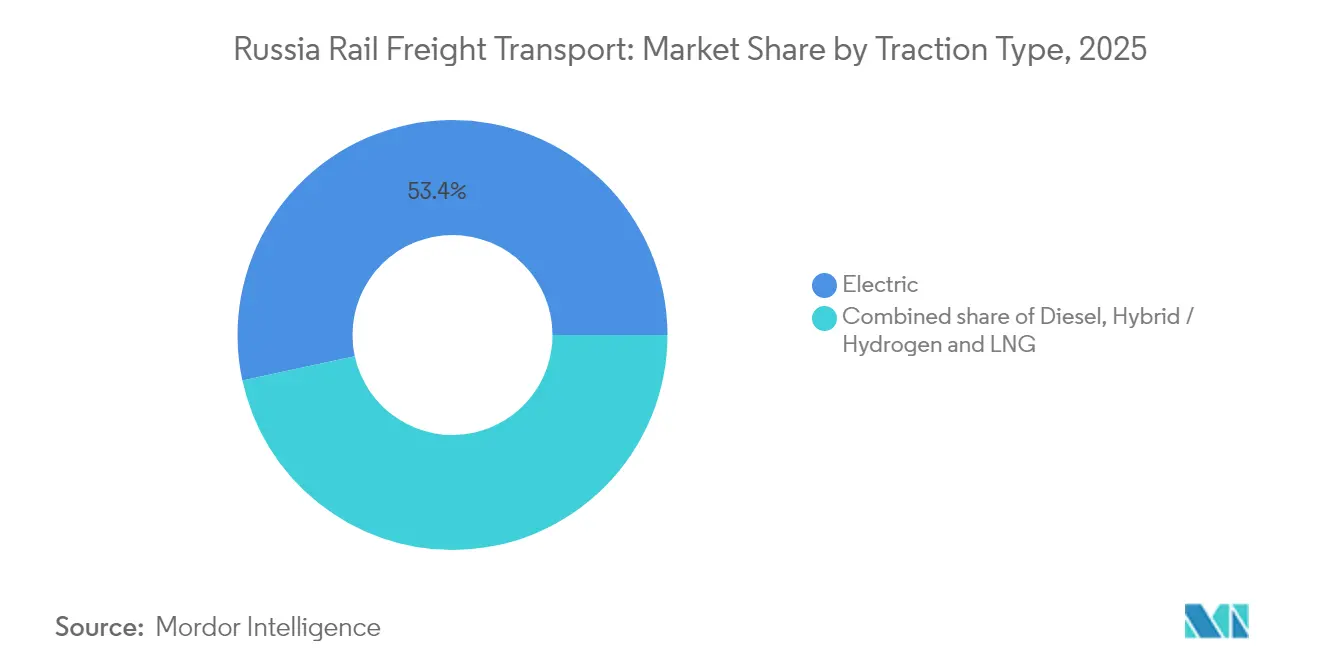

- Par type de traction, les locomotives électriques représentaient 53,40 % de la part du marché russe du transport ferroviaire de fret en 2025, et la taille du marché russe du transport ferroviaire de fret issue de la traction hybride/hydrogène et GNL devrait augmenter à un TCAC de 9,86 % sur la même période.

- Par destination, les mouvements nationaux dominaient avec une part de marché de 89,25 % du transport ferroviaire de fret russe en 2025, tandis que la taille du marché russe du transport ferroviaire de fret pour les flux internationaux/transfrontaliers devrait croître à un TCAC de 6,82 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché russe du transport ferroviaire de fret

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de TCAC du marché | Pertinence géographique | Calendrier |

|---|---|---|---|

| Hausse des volumes de transit Asie–Europe via la Russie | +0.80% | Transsibérien, Extrême-Orient | Moyen terme (3-4 ans) |

| Subventions gouvernementales pour le corridor d'exportation vers l'Extrême-Orient | +0.70% | Sibérie orientale, Extrême-Orient | Moyen terme (3-4 ans) |

| Développement des plateformes intermodales liées à la Route maritime du Nord | +0.40% | Régions arctiques | Long terme (≥ 5 ans) |

| Adoption des plateformes de planification numérique | +0.30% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Transition verte du transport routier vers le ferroviaire pour les marchandises en vrac | +0.20% | Zones minières nationales | Long terme (≥ 5 ans) |

| Programmes accélérés de modernisation du parc de matériel roulant | +0.30% | Clusters de dépôts en Russie centrale et en Extrême-Orient | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de transit Asie–Europe via la Russie

Le trafic ferroviaire entre la Russie et la Chine a augmenté de 20 % en 2024, une hausse attribuée aux expéditeurs qui détournent leurs marchandises des voies maritimes perturbées. Les délais de transit de 14 à 25 jours par voie ferrée se comparent désormais favorablement aux voyages océaniques plus longs, incitant les transitaires à conclure des contrats de trains blocs pluriannuels. Cette poussée de la demande pousse les opérateurs à allonger les trains et à réserver des parcs de wagons, approfondissant ainsi la compétitivité du corridor ferroviaire même sans réductions tarifaires importantes. Les pressions sur les capacités soulignent toutefois la nécessité de voies de dépassement supplémentaires et d'une allocation numérique des créneaux, une évolution qui pourrait orienter davantage d'investissements vers l'optimisation du réseau plutôt que vers le simple kilométrage de voies.

Subventions gouvernementales pour le corridor d'exportation vers l'Extrême-Orient

Moscou a engagé 366 milliards de roubles (4,07 milliards USD) pour les améliorations du Transsibérien et du Baïkal-Amour en 2024 et prévoit de nouvelles injections jusqu'en 2032. Les tarifs subventionnés sur les flux d'exportation vers l'est réduisent les coûts logistiques pour les mineurs et les négociants en céréales, encourageant des chargements de trains plus lourds vers les ports du Pacifique. Les premières données montrent des temps d'attente plus courts dans les principales gares de triage, signalant que les fonds allègent les goulots d'étranglement opérationnels même avant l'achèvement complet des projets. Un effet d'entraînement est que les propriétaires privés de wagons repositionnent leurs actifs vers l'est, redistribuant subtilement la disponibilité des wagons sur l'ensemble du réseau.

Développement des plateformes intermodales liées à la Route maritime du Nord

Des plateformes d'échange rail-mer dans les ports arctiques sont en construction pour relier le réseau continental à la Route maritime du Nord, où les brise-glaces prolongent la saison de navigation. Les plateformes planifiées visent à réduire de 30 % à 50 % les temps de transit entre l'Asie et l'Europe une fois opérationnelles, offrant aux exportateurs une incitation à contourner le canal de Suez. Même en phase pilote, le projet oriente les opérateurs de conteneurs vers des tests de schémas de service mixtes rail-brise-glace qui n'existaient pas il y a cinq ans. Les données de fret résultantes influenceront probablement les futures décisions de planification des capacités tant sur les voies de garage ferroviaires que sur les terminaux arctiques.

Adoption de la plateforme de planification numérique (RZD Digital Freight)

La plateforme RZD Digital Freight regroupe sur une interface unique le suivi des wagons en temps réel, la réservation automatisée des créneaux et la tarification dynamique [1]Association « Transport numérique et logistique », « Transformation numérique du secteur du transport et de la logistique de la Fédération de Russie : tendances, défis, solutions, technologies », dtla.ru . Les premiers utilisateurs signalent moins de kilomètres parcourus à vide, ce qui implique que la rotation des actifs, et non le simple nombre de wagons, pourrait devenir le principal indicateur d'utilisation. Le budget de l'État prévoit 500 millions de roubles (5,6 millions USD) pour un déploiement plus large en 2025 sur tadviser.ru, soulignant la conviction officielle que les logiciels peuvent libérer la capacité latente plus rapidement que la construction de nouvelles voies. À mesure que davantage d'expéditeurs migrent vers les documents électroniques, les délais de dédouanement diminuent, renforçant l'avantage concurrentiel des opérateurs prêts pour le numérique.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC du marché | Pertinence géographique | Calendrier |

|---|---|---|---|

| Sanctions occidentales limitant l'accès aux locomotives avancées | -0.60% | À l'échelle du réseau, notamment sur les routes d'exportation | Moyen terme (3-4 ans) |

| Congestion aux postes frontières Chine–Mongolie | -0.40% | Zabaïkalsk–Manzhouli et postes frontières connexes | Court terme (≤ 2 ans) |

| Connectivité ferroviaire limitée sur le dernier kilomètre vers les ports arctiques | -0.30% | Nord de la Russie ; arrière-pays arctique | Long terme (≥ 5 ans) |

| Hausse des tarifs d'accès aux voies pour les opérateurs privés | -0.30% | À l'échelle nationale, avec un effet plus marqué sur les lignes secondaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sanctions occidentales limitant l'accès aux locomotives avancées

Les sanctions ont coupé l'accès aux pièces de rechange essentielles, laissant près de 50 000 trains retardés ou suspendus en 2024. La pénurie de locomotives explique jusqu'à 93 % du déclin du chargement de l'année, éclipsant les autres facteurs opérationnels. En réponse, les fabricants nationaux accélèrent les lignes de locomotives au gaz naturel, bien que la vitesse de montée en puissance soit en retard par rapport aux courbes de demande à court terme. Jusqu'à l'arrivée des nouvelles constructions, les planificateurs du réseau doivent jongler avec des allocations d'unités de traction serrées, privilégiant souvent les flux de conteneurs à plus fort rendement par rapport au vrac à plus faible marge.

Congestion aux postes frontières Chine–Mongolie

Malgré une hausse du trafic de 26 %, le poste de contrôle de Zabaïkalsk-Manzhouli souffre de files d'attente récurrentes liées aux changements d'écartement et aux contrôles de sécurité. Les outils d'inspection automatisés ont réduit le traitement des documents à cinq minutes lors des essais, mais les limites physiques des voies de garage ralentissent encore la rotation des wagons. Les planificateurs de trains programment de plus en plus les départs pendant les fenêtres transfrontalières hors pointe, une solution de contournement qui améliore la ponctualité mais complique les horaires nationaux. Les investissements dans des voies à double écartement pourraient fluidifier le trafic, bien que les batailles de financement restent non résolues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Type de service : le transport domine tandis que les services connexes gagnent du terrain

Les services de transport représentent 87,35 % de la part du marché russe du transport ferroviaire de fret en 2025, reflétant le rôle central du réseau dans le déplacement de marchandises en vrac et conteneurisées sur de vastes distances. Au sein de cette tranche dominante, les flux de charbon sur longue distance restent le principal générateur de revenus, mais les trains intermodaux gagnent en fréquence sur les corridors Est-Ouest à fort rendement. Les opérateurs notent que la nouvelle capacité financée pour le corridor oriental est déjà pré-réservée par les clients du charbon, des céréales et des conteneurs, suggérant des taux d'utilisation stables pour le prochain cycle d'investissement. Une nuance importante est que les prestataires de transport regroupent de plus en plus la disponibilité garantie des wagons avec le suivi numérique, faisant de la qualité de service, et non seulement du prix, l'argument de vente.

La demande de maintenance des wagons, de stockage et de manœuvre augmente à mesure que les expéditeurs diversifient les types de marchandises et les itinéraires, déclenchant un besoin de gares de triage et de dépôts de réparation spécialisés. Le flux de travail documentaire numérique de RZD simplifie les transferts, ce qui à son tour élève les attentes des clients en matière de visibilité 24h/24 et 7j/7 et de logistique à domicile. Par conséquent, les prestataires de services connexes investissent dans l'analyse de données et les installations de chaîne du froid, orientant l'écosystème ferroviaire vers des solutions logistiques complètes.

Type de marchandises : les marchandises en vrac règnent tandis que la conteneurisation s'accélère

Le vrac sec détient 57,10 % de la part du marché russe du transport ferroviaire de fret en 2025, soutenu par les exportations de charbon, de minerais et de céréales qui parcourent régulièrement 1 500 kilomètres ou plus. La vague actuelle de demande asiatique encourage les mineurs à signer des contrats pluriannuels qui stabilisent la demande de wagons, réduisant la volatilité des tarifs au comptant. Les opérateurs répondent en déployant des wagons à charge par essieu plus lourde, extrayant davantage de tonnes-kilomètres par locomotive dans un contexte d'approvisionnement serré en unités de traction. Environ la moitié des nouvelles améliorations de voies de garage sur la ligne Baïkal-Amour comprennent désormais des basculeurs de wagons adaptés au vrac, un choix de conception subtil qui garantit la scalabilité future des volumes.

Les marchandises conteneurisées et intermodales connaissent la croissance la plus rapide avec un TCAC prévisionnel de 7,88 %, soutenues par de nouveaux hubs logistiques tels que l'installation planifiée de FESCO à Zabaïkalsk d'une valeur de 40 millions EUR (44 millions USD). L'augmentation des flux de commerce électronique et les importations manufacturières en flux tendu depuis la Chine accélèrent le passage vers un trafic de conteneurs à plus haute valeur. Les parcs de wagons ajoutent progressivement des conteneurs high-cube de 40 pieds adaptés aux marchandises à température contrôlée, élargissant l'attrait du rail pour les denrées périssables. L'expansion de ce segment crée un tampon contre les fluctuations des prix des matières premières, une diversification qui bénéficie à la stabilité des flux de trésorerie du réseau.

Secteur d'utilisation final : les mines dominent tandis que le commerce de détail affiche la croissance la plus forte

Les mines et minéraux représentent 35,45 % de la part du marché russe du transport ferroviaire de fret en 2025, reflétant l'économie orientée vers les ressources du pays. Les distances de transport pour les métaux ferreux dépassent 1 900 kilomètres, une distance qui cimente le rail comme le seul mode économique pour la livraison intérieure mine-à-port. Les producteurs qui pivotent leurs marchandises vers les ports d'Extrême-Orient réservent désormais des créneaux deux saisons à l'avance, indiquant une confiance dans la fiabilité du corridor ferroviaire malgré les pénuries de locomotives. Les planificateurs du réseau priorisent ainsi les projets de doublement des voies près des clusters miniers pour se prémunir contre les poussées cycliques.

Le commerce de détail et les produits de grande consommation enregistrent la croissance la plus élevée, prévue à un TCAC de 9,18 % jusqu'en 2031. Le boom des achats en ligne et la hausse du revenu disponible dans les villes russes secondaires génèrent de nouvelles opportunités de fret de retour est-ouest pour les conteneurs qui reviendraient autrement vides. Les opérateurs ferroviaires s'associent avec des centres de distribution pour créer des « trains de commerce électronique » programmés, une initiative qui améliore l'économie des allers-retours des wagons. La tendance implique que le trafic généré par les consommateurs pourrait un jour compenser une partie du déclin du volume de charbon attendu dans les scénarios de décarbonisation.

Type de traction : dominance électrique avec l'hydrogène émergent comme facteur de changement

La traction électrique détient 53,40 % de la taille du marché russe du transport ferroviaire de fret, grâce à un taux d'électrification national supérieur à 85 %. Les locomotives électriques ancrent des services fiables à fort tonnage, donnant au rail un avantage en termes de coûts et d'émissions sur les longues distances. Les récentes améliorations des sous-stations augmentent la capacité caténaire, permettant des trains plus lourds sans nouveau matériel roulant, un levier de productivité rentable dans un contexte de restrictions à l'importation. Les opérateurs testent également des systèmes de récupération d'énergie où le freinage en descente réinjecte de l'électricité dans le réseau, une innovation qui pourrait réduire davantage les coûts d'exploitation.

Les locomotives hybrides, à hydrogène et au GNL croissent à un TCAC prévisionnel de 9,86 %, certes à partir d'une base faible, stimulées par des plans visant à convertir 25 % de la flotte au gaz naturel d'ici 2030. Les routes pilotes au GNL démontrent déjà des économies de carburant de 15 à 25 %, une marge attrayante pour les propriétaires privés de wagons dans des environnements de tarifs serrés. Les prototypes à hydrogène promettent des émissions de carbone nulles à l'échappement, mais des niveaux d'oxydes d'azote comparables au diesel maintiennent les régulateurs prudents. Néanmoins, les unités expérimentales accumulent des données de performance précieuses qui guideront les futurs cycles de renouvellement de la flotte.

Destination : le marché national prévaut tandis que le transfrontalier affiche une croissance plus élevée

Les mouvements nationaux représentent 89,25 % de la part du marché russe du transport ferroviaire de fret en 2025, un chiffre reflétant la superficie considérable du pays et ses gisements de ressources intérieures. Les améliorations en cours raccourcissent les temps de transit moyens entre la Sibérie occidentale et les ports du Pacifique, une réduction qui aide les expéditeurs nationaux à concourir dans les appels d'offres asiatiques pour le charbon. À mesure que les plateformes numériques standardisent la documentation, les petites et moyennes entreprises russes trouvent le rail national plus accessible, élargissant la base d'utilisateurs au-delà des grands conglomérats. Cette adoption plus large contribue à lisser la saisonnalité des volumes, notamment pendant les pics saisonniers agricoles.

Le fret transfrontalier du secteur russe du transport ferroviaire de fret devrait croître à un TCAC de 6,82 % jusqu'en 2031. Les nouveaux accords de coopération sino-russes rationalisent les douanes, tandis que les investissements dans le Corridor de transport Nord-Sud ouvrent l'accès à l'Iran et à l'Inde. Les services ferroviaires utilisent de plus en plus des numéros de suivi unifiés valables dans trois pays, réduisant les frictions administratives et améliorant la fiabilité des horaires. Une plus grande certitude invite à son tour des transitaires de pays tiers à acheminer les marchandises à destination de l'Europe via les routes terrestres russes, diversifiant les portefeuilles clients des opérateurs nationaux.

Paysage concurrentiel

Russian Railways (RZD) possède l'infrastructure de voies et fixe les conditions d'accès, lui conférant une influence déterminante sur la structure du secteur russe du transport ferroviaire de fret. Les opérateurs privés tels que Freight One, TransContainer, Globaltrans et Federal Freight Company se concentrent sur les parcs de wagons et les services de niche, contrôlant collectivement 88 % des wagons du marché [2]Globaltrans Investment PLC, « Nos marchés », globaltrans.com. L'avantage concurrentiel dépend de plus en plus de la capacité à regrouper le matériel roulant avec la planification numérique, créant un fossé de service qui n'est pas facilement réplicable par les retardataires.

Les alliances stratégiques remodèlent les chaînes de valeur, illustrées par SIBUR et SG-trans formant une coentreprise pour le transport de GPL d'une valeur de 9,4 milliards de roubles (104,4 millions USD) [3]SIBUR & SG-Trans, « SIBUR et SG-Trans créent une coentreprise pour le transport de produits pétrochimiques », gulfoilandgas.com. Ces mouvements verticaux verrouillent les flux de marchandises captifs, réduisant l'exposition à la volatilité du marché au comptant et garantissant l'utilisation des actifs. Des partenariats similaires apparaissent dans les pools de conteneurs réfrigérés ciblant les exportations agricoles, indiquant que les solutions ferroviaires spécifiques aux produits gagnent du terrain. Ces stratégies verticales fragmentent subtilement les parts de marché, les groupes logistiques intégrés captant des portions précédemment desservies par des opérateurs de wagons polyvalents.

La technologie constitue un nouveau champ de bataille, avec RZD déployant des systèmes de pesage de masse à réseau neuronal artificiel qui suppriment la nécessité d'un positionnement précis des roues. Les premiers utilisateurs bénéficient d'un débit plus rapide aux ponts-bascules, renforçant les engagements de ponctualité envers les expéditeurs. Pendant ce temps, les opérateurs plus petits testent des plateformes de partage d'actifs basées sur la chaîne de blocs pour maximiser les jours de wagons inactifs. À mesure que la technologie abaisse les barrières à l'entrée pour l'innovation de service, la dynamique concurrentielle pourrait s'orienter vers des entreprises agiles qui associent du matériel spécialisé à des logiciels flexibles, plutôt que vers la seule échelle.

Leaders du secteur russe du transport ferroviaire de fret

Russian Railways (RZD)

TransContainer

Freight One (PGK)

Globaltrans Investment PLC

Federal Freight Company (FFC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : FESCO et le port de libre-échange de Xi'an ont convenu de construire un centre logistique et de transport de 40 millions EUR (44 millions USD) à Zabaïkalsk. Le projet vise une augmentation de capacité de 26 % au poste frontière et ajoute des voies de garage dédiées aux conteneurs réfrigérés.

- Mai 2024 : Russian Railways et China Railway ont signé un pacte de coopération stratégique axé sur les nouvelles infrastructures frontalières et une deuxième voie entre Zabaïkalsk et Manzhouli. L'accord vise à réduire la congestion et à augmenter les créneaux de fret bilatéraux.

- Mai 2024 : Russian Railways (RZD) a signé un accord de coopération stratégique global avec China Railway lors de la visite du président Poutine en Chine, axé sur le développement des corridors de transport international dans le cadre de l'initiative Ceinture et Route de la Chine, l'amélioration des postes frontières et la construction d'une deuxième voie entre Zabaïkalsk et Manzhouli, selon Railway Gazette International.

- Mars 2024 : Russian Railways (RZD) a annoncé un programme massif d'investissement en infrastructure avec le soutien du gouvernement de 366 milliards de roubles (4 milliards USD) pour 2024 afin de moderniser les chemins de fer du Transsibérien et du Baïkal-Amour, avec des investissements totaux planifiés de 2 700 milliards de roubles (30 milliards USD) d'ici 2032 pour augmenter la capacité de transport de 150,5 millions de tonnes à 255 millions de tonnes par an.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché russe du transport ferroviaire de fret comme la valeur annuelle générée par le déplacement de marchandises nationales et transfrontalières sur le réseau ferroviaire public russe, ainsi que les services connexes de manœuvre, de stockage et de maintenance des wagons que les opérateurs ferroviaires facturent en roubles et convertissent en dollars américains aux moyennes annuelles en vigueur.

Le rail passager, les flux par pipeline et les revenus des voies ferrées privées internes aux sites industriels ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de service

- Transport

- Services connexes au transport (maintenance, manœuvre, stockage)

- Par type de marchandises

- Conteneurisé / Intermodal

- Vrac sec (charbon, minerais, céréales)

- Vrac liquide (brut, produits chimiques)

- Fret conventionnel et marchandises de projet

- Par secteur d'utilisation final

- Mines et minéraux

- Pétrole, gaz et produits chimiques

- Agriculture et alimentation

- Industrie manufacturière et automobile

- Commerce de détail et produits de grande consommation

- Matériaux de construction et autres

- Par type de traction

- Diesel

- Électrique

- Hybride / Hydrogène et GNL

- Par destination

- National

- International / Transfrontalier

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens et des enquêtes rapides auprès de loueurs de matériel roulant, d'expéditeurs de marchandises en vrac en Sibérie et dans le Nord-Ouest, de planificateurs logistiques tiers et de transitaires de fret dans la région de Moscou. Ces échanges ont permis de clarifier les mouvements réels des tarifs, les différentiels de coûts par type de traction et les attentes en matière de réorientation des volumes vers l'est que les sources secondaires seules ne pouvaient pas quantifier.

Recherche documentaire

Nous avons commencé par des ensembles de données commerciales et gouvernementales, tels que les tableaux de tonnes-kilomètres du Service fédéral des statistiques de l'État, les résumés douaniers de l'Union économique eurasiatique et les mises à jour des investissements dans les corridors du ministère des Transports, qui décrivent la composition des marchandises, les tranches tarifaires et les évolutions de la capacité des corridors. Le contexte complémentaire provient des rapports annuels de Russian Railways, des bulletins de change de la Banque centrale, des notes des associations professionnelles (par exemple, l'Union des cheminots) et des médias réputés capturés via Dow Jones Factiva. Selon les tableaux de bord payants de Mordor Intelligence, les inventaires historiques des parcs de wagons et les prix moyens des services ont été extraits de D&B Hoovers et de l'IMTMA le cas échéant. Cette liste est illustrative ; de nombreuses autres sources ouvertes et par abonnement ont été examinées pour confirmer les tendances et combler les lacunes de données.

Dimensionnement du marché et prévisions

Une construction descendante ancrée sur les revenus de fret 2024 déclarés par Russian Railways et les principaux opérateurs privés a été ajustée pour le trafic captif et réexprimée en USD. Les résultats ont été recoupés avec un échantillon ascendant du prix moyen du service multiplié par les jours-wagons chargés tirés des communications des opérateurs. Les principaux facteurs du modèle comprennent les indices d'exportation de matières premières, les temps de rotation des wagons, l'utilisation des corridors sur les lignes Transsibérien et BAM, le taux de change moyen rouble-USD, les dépenses d'investissement en infrastructure et la réorientation des échanges commerciaux sanctionnés vers l'Asie. Une régression multivariée sur ces variables sous-tend les prévisions 2025-2030, tandis que l'analyse de scénarios capture le potentiel haussier d'une expansion accélérée de la capacité orientale.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : analyse automatisée des écarts, audit par les pairs des analystes et validation par le responsable du secteur. Nous actualisons tous les douze mois, et des mises à jour intermédiaires sont déclenchées lorsque des révisions tarifaires, des cycles de sanctions ou d'importantes injections de capital modifient substantiellement l'un des facteurs clés.

Pourquoi la base de référence de Mordor pour le transport ferroviaire de fret russe mérite confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent différents paniers de services, traitements des devises et cadences d'actualisation.

Les principaux facteurs d'écart sur ce marché sont la question de savoir si les services connexes sont comptabilisés, l'année du taux de change appliqué et si le transport ferroviaire captif interne aux sites miniers est ajouté ou retiré avant la publication. Certains prestataires intègrent les marges logistiques dans la valeur du fret, tandis que d'autres figent le rouble à une parité fixe ; Mordor déclare strictement les revenus générés par le rail, met à jour le taux de change à chaque cycle et désagrège le transport captif.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 16,06 milliards USD (2025) | ||

| 71 milliards USD (2024) | Cabinet de conseil mondial A | Inclut des frais logistiques plus larges et utilise un taux de change mixte 2023 |

| 16 milliards USD (2025) | Analyste sectoriel B | Comptabilise certains rails privés internes aux sites et applique une couverture de marchandises plus large |

Pris ensemble, la comparaison montre que la sélection rigoureuse du périmètre, le traitement des devises et l'actualisation annuelle des sources de Mordor offrent aux décideurs une base de référence équilibrée et transparente, traçable jusqu'à des variables clairement énoncées et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché russe du transport ferroviaire de fret ?

Le marché est évalué à 16,43 milliards USD en 2026.

À quelle vitesse le secteur russe du transport ferroviaire de fret devrait-il croître ?

Il est prévu de se développer à un TCAC de 2,32 % entre 2026 et 2031.

Quel type de marchandises domine la part du marché russe du transport ferroviaire de fret ?

Les marchandises en vrac sec, menées par le charbon, les minerais et les céréales, représentent 57,10 % des volumes totaux.

Pourquoi les corridors orientaux sont-ils au cœur des investissements ?

Ils connectent les exportateurs russes à la demande asiatique croissante et soulagent la pression exercée par les routes affectées par les sanctions occidentales.

Quelle est l'importance de la numérisation pour la compétitivité ferroviaire future en Russie ?

Les plateformes de planification et de suivi numériques réduisent les trajets à vide et accélèrent le dédouanement, les rendant essentielles aux gains de capacité et de qualité de service.

Quel avantage environnemental le rail russe offre-t-il par rapport au transport routier ?

Avec 53,40 % de traction électrique, le rail émet nettement moins de gaz à effet de serre sur les longues distances que le transport routier diesel, s'alignant sur les objectifs de réduction des émissions de carbone.

Dernière mise à jour de la page le: