Taille et Part du Marché des Véhicules Commerciaux en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

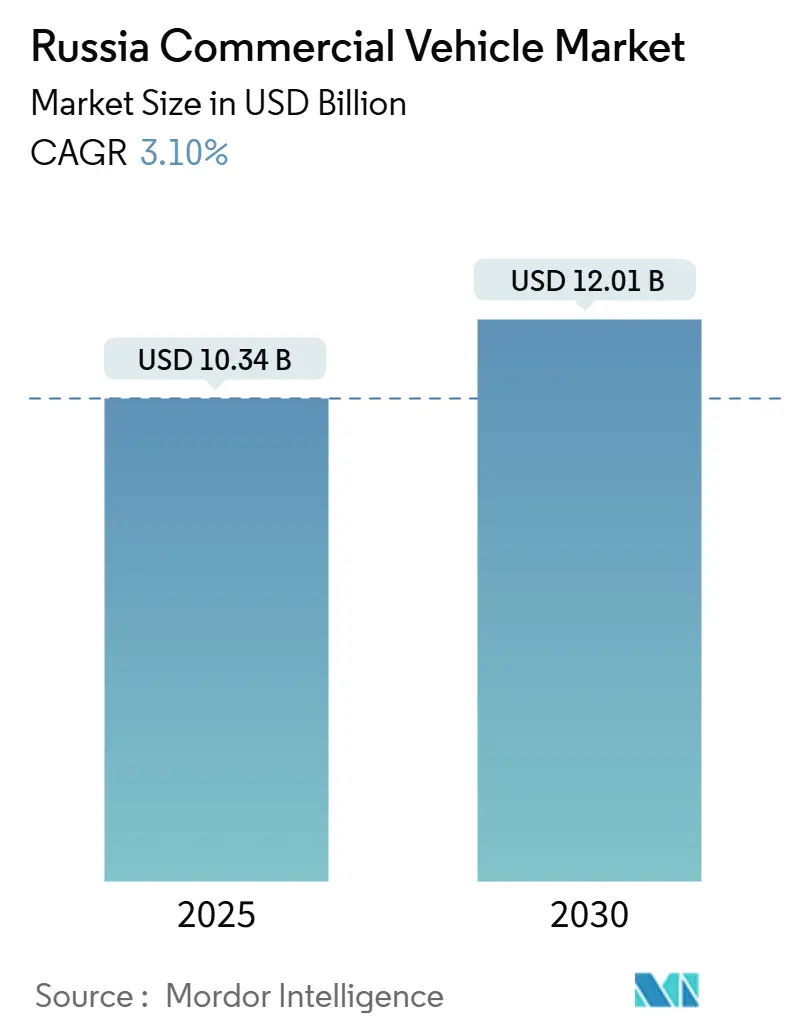

| Taille du Marché (2025) | 10.34 Milliards de dollars |

| Taille du Marché (2030) | 12.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.10% CAGR |

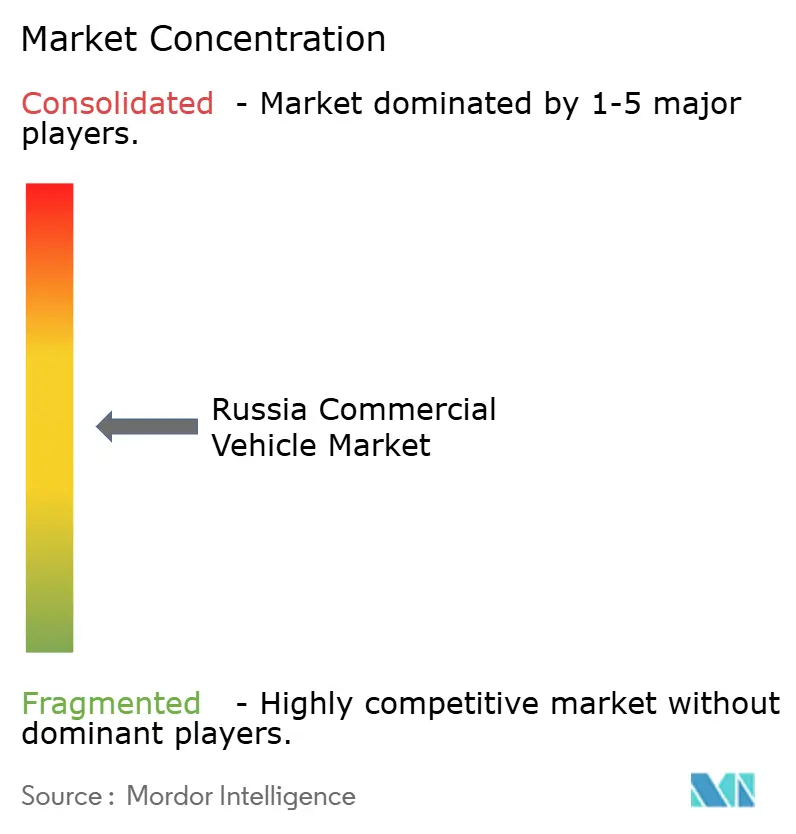

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Véhicules Commerciaux en Russie par Mordor Intelligence

La taille du marché des véhicules commerciaux en Russie s'établit à 10,34 milliards USD en 2025 et devrait atteindre 12,01 milliards USD d'ici 2030, progressant à un TCAC de 3,10 % sur la période 2025-2030. Cette perspective dissimule une profonde restructuration, les sanctions, les nouveaux corridors commerciaux et les interventions budgétaires reconfigurant les chaînes d'approvisionnement, les normes de financement et les hiérarchies de marques. Les importations chinoises dominent désormais les nouvelles immatriculations, les fabricants nationaux s'appuient fortement sur les marchés publics, et des taux de crédit-bail supérieurs à 30 % continuent d'allonger les cycles de remplacement. La demande logistique urbaine s'est nettement orientée vers les véhicules commerciaux légers, tandis que la propulsion au gaz gagne du terrain partout où l'infrastructure de ravitaillement se développe. Le positionnement concurrentiel repose sur le prix, la profondeur de localisation et l'accès au fonds de roulement plutôt que sur la seule différenciation technologique, rendant le marché des véhicules commerciaux en Russie particulièrement sensible aux signaux budgétaires et réglementaires.

Principaux Enseignements du Rapport

- Par type de véhicule, les véhicules commerciaux légers ont capté 46,13 % de la part du marché des véhicules commerciaux russes en 2024 et devraient croître à un TCAC de 8,24 % jusqu'en 2030.

- Par tonnage, le segment jusqu'à 3,5 tonnes représentait 40,28 % de la taille du marché des véhicules commerciaux russes en 2024 et devrait se développer à un TCAC de 7,53 % jusqu'en 2030.

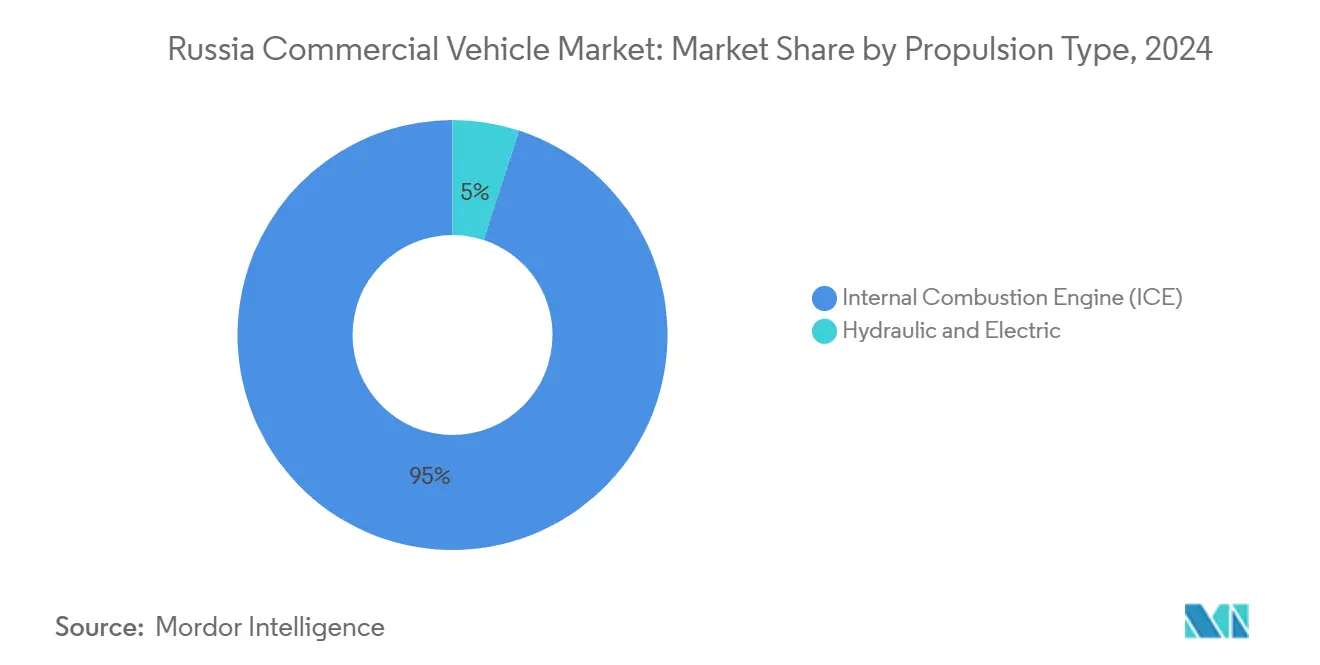

- Par type de propulsion, les moteurs à combustion interne détenaient 95,02 % de la part du marché des véhicules commerciaux en Russie en 2024, tandis que les alternatives hydrauliques et électriques progressent à un TCAC de 18,07 % sur la période 2025-2030.

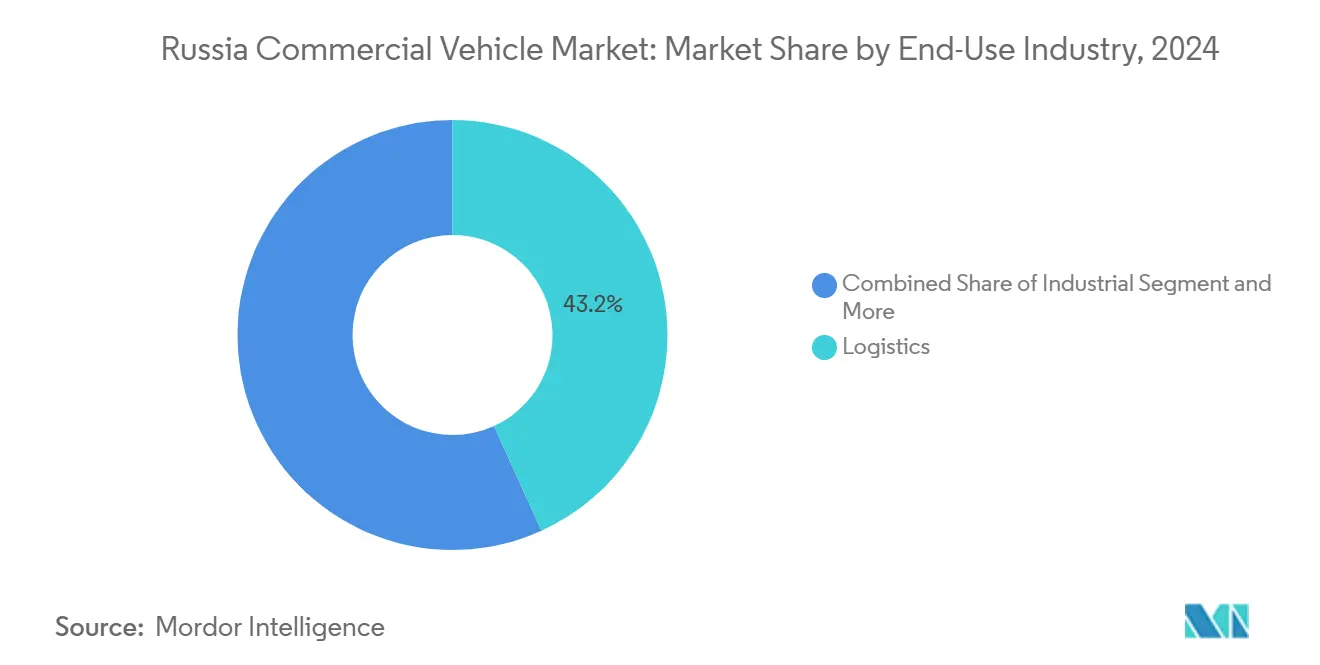

- Par secteur d'utilisation finale, les applications logistiques étaient en tête avec 43,17 % de la part des revenus en 2024 et devraient croître à un TCAC de 9,12 % jusqu'en 2030.

- Par classe de véhicule, les plateformes de classe 1 à 3 représentaient 48,26 % du marché des véhicules commerciaux russes en 2024 et devraient progresser à un TCAC de 8,36 % jusqu'en 2030.

Tendances et Perspectives du Marché des Véhicules Commerciaux en Russie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor du Commerce Électronique Logistique | +0.9% | Moscou, Saint-Pétersbourg, principaux centres urbains | Court terme (≤ 2 ans) |

| Subventions au Renouvellement des Flottes Publiques | +0.7% | À l'échelle nationale, pôles d'achats publics fédéraux | Moyen terme (2-4 ans) |

| Localisation des Groupes Motopropulseurs dans le Cadre des Coentreprises Sino-Russes | +0.6% | Clusters du Tatarstan et de Nijni Novgorod | Long terme (≥ 4 ans) |

| Afflux des Importations de Camions Chinois | +0.4% | Provinces frontalières, régions portuaires | Court terme (≤ 2 ans) |

| Inflation des Tarifs de Fret Favorisant les Camions Économes en Carburant | +0.4% | Corridors de transport longue distance | Moyen terme (2-4 ans) |

| Avantage Tarifaire du GNC/GNL | +0.3% | Régions riches en gaz | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Essor du Commerce Électronique Logistique Stimule la Demande de Véhicules Commerciaux Légers pour le Dernier Kilomètre

La transformation de la logistique du commerce électronique entraîne des changements structurels de la demande en faveur des véhicules commerciaux légers, les attentes en matière de livraison se comprimant à des standards de 1 à 2 jours sur les marchés métropolitains russes. La pénétration du commerce en ligne accélère les exigences de modernisation des flottes, notamment dans le segment jusqu'à 3,5 tonnes, où la maniabilité et l'efficacité énergétique déterminent les marges de rentabilité. Les restrictions de livraison municipales et les exigences de conformité environnementale favorisent les véhicules plus petits et plus propres par rapport aux plateformes lourdes traditionnelles. L'évolution vers la logistique basée sur des plateformes et les systèmes de répartition algorithmique récompense les opérateurs qui investissent dans des véhicules commerciaux légers connectés et économes en carburant, capables de prendre en charge les technologies de suivi en temps réel et d'optimisation des itinéraires.

Les Subventions au Renouvellement des Flottes Publiques Favorisent les Équipementiers Nationaux

La Résolution gouvernementale n° 1875 établit des régimes d'achats préférentiels qui créent des avantages matériels pour les véhicules commerciaux d'origine russe dans les achats de flottes publiques et quasi-publiques[1]«Lettre du Ministère des Finances de la Fédération de Russie datée du 31.01.2025 n° 24-01-06/8697 «Sur l'Application des Dispositions du Décret du Gouvernement de la Fédération de Russie du 23 décembre 2024 n° 1875 "Sur les Mesures visant à Assurer le Traitement National dans la Passation de Marchés de Biens, Travaux et Services pour les Besoins de l'État et des Municipalités, la Passation de Marchés de Biens, Travaux et Services par Certains Types de Personnes Morales," Finance Russie, minfin.gov.ru. . Le cadre du régime national applique des mesures d'interdiction, de restriction et de préférence dans les marchés publics fédéraux, régionaux et municipaux, les fournisseurs des États membres de l'Union Économique Eurasiatique bénéficiant d'un traitement de parité tandis que les concurrents étrangers font face à des désavantages systématiques. Cette architecture réglementaire crée des vents porteurs durables pour la demande en faveur des équipementiers nationaux capables de satisfaire aux exigences de certification et d'enregistrement, bien que les délais de mise en œuvre s'étendent jusqu'en 2027 à mesure que les chaînes d'approvisionnement s'adaptent aux nouveaux cadres de conformité.

Développement Croissant de la Localisation des Groupes Motopropulseurs dans le Cadre des Coentreprises Sino-Russes

Les fabricants chinois approfondissent leur intégration par le biais de coentreprises et d'accords de transfert de technologie qui réduisent les dépendances aux importations tout en maintenant la compétitivité des coûts. SINOTRUK, SHACMAN et FAW Jiefang développent leurs opérations d'assemblage local au-delà des simples arrangements de montage en semi-complet (CKD), en intégrant des fournisseurs russes pour les composants non critiques et en établissant des réseaux de services qui soutiennent une présence durable sur le marché. La documentation de la Commission européenne sur le soutien de l'État chinois en matière de financement, de subventions, de préférences fiscales et d'approvisionnement en intrants révèle des avantages de coûts systématiques qui s'étendent au-delà de la Russie aux marchés mondiaux, suggérant une pression concurrentielle soutenue sur les fabricants nationaux. Les efforts de localisation se concentrent sur les composants des groupes motopropulseurs où les fournisseurs russes possèdent des capacités métallurgiques et d'ingénierie, créant des chaînes de valeur hybrides qui combinent l'expertise chinoise en conception et fabrication avec les matériaux et la main-d'œuvre russes. Ces partenariats accélèrent le transfert de technologie dans des domaines tels que les systèmes de contrôle des émissions et les technologies d'injection de carburant, positionnant les coentreprises pour capter des parts de marché à mesure que les exigences en matière de contenu local se renforcent au cours de la période de prévision.

L'Afflux des Importations de Camions Chinois Réduit les Dépenses d'Investissement des Flottes

Les importations de véhicules commerciaux chinois modifient fondamentalement l'économie des flottes en offrant des fonctionnalités comparables à des coûts d'acquisition nettement inférieurs à ceux des alternatives nationales. Les volumes d'importation en provenance de Chine ont fortement augmenté dans plusieurs catégories de véhicules, les fabricants chinois s'emparant de positions dominantes dans des segments précédemment desservis par des équipementiers russes ou occidentaux. Cependant, les récentes violations de sécurité et les mesures d'application réglementaire démontrent la volonté de Moscou de restreindre les importations chinoises lorsque les intérêts de l'industrie nationale s'alignent sur des préoccupations de sécurité, créant une incertitude quant à l'accès aux importations à long terme. Les opérateurs de flottes équilibrent les coûts initiaux plus faibles par rapport aux risques potentiels de disponibilité des services et des pièces, beaucoup choisissant les importations chinoises pour les applications non critiques tout en maintenant des véhicules nationaux pour les opérations principales nécessitant un temps de fonctionnement et un soutien maximaux.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Taux de Crédit-Bail Supérieurs à 30 % | -0.9% | À l'échelle nationale, provinces à faible densité bancaire | Court terme (≤ 2 ans) |

| Hausse des Frais d'Utilisation sur les Importations | -0.5% | Régions à forte dépendance aux importations | Moyen terme (2-4 ans) |

| Pénurie de Chauffeurs et de Mécaniciens | -0.3% | Villes de rang 2, pôles ruraux | Long terme (≥ 4 ans) |

| Sanctions Bloquant l'Électronique Euro-6 | -0.2% | Segments premium à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des Taux de Crédit-Bail Supérieurs à 30 % Freinent les Cycles de Remplacement

Des coûts de financement élevés créent des obstacles systémiques à la modernisation des flottes, les opérateurs de véhicules commerciaux reportant les décisions de remplacement et prolongeant les intervalles de maintenance au-delà des seuils économiques optimaux. La politique monétaire de la Banque centrale maintient des taux d'intérêt restrictifs qui se traduisent par des coûts de crédit-bail dépassant 30 % pour de nombreuses transactions de véhicules commerciaux, modifiant fondamentalement les calculs d'investissement des flottes et poussant les opérateurs vers les marchés de véhicules d'occasion ou les programmes de maintenance prolongée. La crise du secteur logistique reflète ces contraintes de financement, environ un tiers des entreprises logistiques russes faisant face à des risques de faillite en raison d'obligations de service de la dette insoutenables. Les taux d'intérêt élevés aggravent les pressions opérationnelles liées à la baisse des tarifs de fret et à la hausse des coûts de carburant, créant une spirale déflationniste où les opérateurs de flottes ne peuvent pas générer des rendements suffisants pour justifier l'acquisition de nouveaux véhicules. Les modèles d'évaluation des risques des institutions financières pénalisent les prêts aux véhicules commerciaux en raison des préoccupations relatives à la dépréciation des garanties et à la volatilité sectorielle, contraignant davantage la disponibilité du crédit pour l'expansion et la modernisation des flottes.

Hausse des Frais d'Utilisation (Malus de Mise à la Casse) sur les Véhicules Commerciaux Importés

L'escalade des frais d'utilisation sur les véhicules commerciaux importés crée des désavantages de coûts matériels qui font évoluer la dynamique concurrentielle en faveur des fabricants nationaux tout en contraignant la croissance globale du marché. Les augmentations de frais de 75 à 80 % en 2025 représentent une inflation significative des coûts pour les opérateurs dépendants des véhicules importés, affectant particulièrement les importations chinoises qui concurrençaient auparavant principalement sur les avantages de prix d'acquisition. Ces coûts réglementaires fonctionnent comme des droits de douane de facto qui protègent l'industrie nationale tout en générant des recettes fiscales, bien qu'ils réduisent simultanément le pouvoir d'achat des opérateurs de flottes et retardent les cycles de remplacement sur l'ensemble du marché. Les structures de frais d'utilisation créent des impacts asymétriques selon les catégories de véhicules et les applications d'utilisation finale, les petits opérateurs et les applications spécialisées supportant des charges de coûts disproportionnées. Le cadre politique signale l'intention du gouvernement de réduire les dépendances aux importations, mais sa mise en œuvre crée des distorsions de marché à court terme qui freinent la demande globale tandis que la capacité nationale reste insuffisante pour répondre aux besoins de remplacement à des prix compétitifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Propulsion : La Domination des Moteurs à Combustion Interne Face à la Pression des Carburants Alternatifs

La propulsion par moteur à combustion interne maintient un contrôle écrasant du marché avec 95,02 % de part en 2024, tandis que les alternatives hydrauliques et électriques s'accélèrent à un TCAC de 18,07 % jusqu'en 2030, portées par l'arbitrage des prix de l'énergie et les exigences de conformité environnementale. L'adoption du GNC et du GNL prend de l'élan, les avantages tarifaires du gaz naturel créant des économies opérationnelles convaincantes pour les opérateurs de flottes, notamment dans les applications longue distance et poids lourd où les coûts de carburant représentent des dépenses opérationnelles substantielles. Les prix du carburant diesel ont augmenté de 9,6 % en 2024, avec de nouvelles hausses de 3,4 % enregistrées début 2025, poussant les opérateurs vers des technologies de carburants alternatifs offrant une stabilité des coûts et une exposition réduite à la volatilité des prix du pétrole[2]"Hausse des prix des carburants en Russie et dans le monde en 2025 : impact sur le marché du transport de marchandises," Zavgar, zavgar.online..

Le soutien gouvernemental au développement des infrastructures GNC/GNL crée des effets de réseau qui accélèrent les taux d'adoption dans les régions riches en gaz et les corridors industriels. La propulsion électrique se heurte à des contraintes d'infrastructure et à des défis liés aux coûts des batteries, bien que les applications de livraison urbaine favorisent de plus en plus les véhicules commerciaux légers électriques pour la conformité réglementaire et les avantages en termes de coûts opérationnels. Les systèmes hybrides émergent comme des technologies de transition combinant la fiabilité des moteurs à combustion interne avec l'efficacité électrique, notamment dans les applications urbaines en stop-and-go où le freinage régénératif procure des économies de carburant mesurables.

Par Type de Véhicule : Le Leadership des Véhicules Commerciaux Légers Porté par la Logistique Urbaine

Les véhicules commerciaux légers commandent 46,13 % de part de marché en 2024 et maintiennent la croissance la plus rapide à un TCAC de 8,24 % jusqu'en 2030, reflétant les changements structurels vers la logistique urbaine et les solutions de livraison du dernier kilomètre. L'expansion du commerce électronique et l'évolution des attentes des consommateurs génèrent une demande disproportionnée pour des véhicules maniables et économes en carburant, capables de naviguer dans des environnements urbains congestionnés tout en respectant les délais de livraison. Les véhicules commerciaux moyens servent des applications spécialisées dans la construction et la distribution régionale, tandis que les véhicules commerciaux lourds font face à des pressions cycliques liées à la réduction des dépenses d'infrastructure et à des coûts de financement élevés qui retardent la modernisation des flottes.

L'initiative de production de camions BAZ démontre les efforts d'expansion de la capacité nationale, avec une production initiale de 200 unités en 2025 devant passer à 2 000 unités d'ici 2027, bien que les volumes restent modestes par rapport à la demande globale du marché. La domination des véhicules commerciaux légers reflète les tendances à l'urbanisation et les environnements réglementaires qui favorisent les véhicules plus petits et plus propres par rapport aux plateformes lourdes traditionnelles sur les marchés métropolitains. Les opérateurs de flottes accordent de plus en plus la priorité au coût total de possession plutôt qu'au prix d'acquisition, stimulant la demande de véhicules qui optimisent l'efficacité énergétique, les coûts de maintenance et la conformité réglementaire dans des environnements d'exploitation diversifiés.

Par Tonnage : Le Segment Inférieur à 3,5 Tonnes Capte la Croissance de la Livraison Urbaine

Le segment jusqu'à 3,5 tonnes détient 40,28 % de part de marché en 2024 et croît à un TCAC de 7,53 % jusqu'en 2030, porté par les exigences de livraison urbaine et les cadres réglementaires qui favorisent les plateformes plus légères. Cette catégorie de tonnage bénéficie d'exigences de permis simplifiées, de restrictions opérationnelles réduites et d'un coût total de possession inférieur par rapport aux alternatives plus lourdes, la rendant attractive pour les petites et moyennes entreprises entrant sur les marchés du transport commercial. Le segment de 3,5 à 6 tonnes sert des applications spécialisées nécessitant une plus grande capacité de charge tout en maintenant la maniabilité urbaine, tandis que les véhicules de plus de 6 tonnes font face à des vents contraires liés aux contraintes de financement et à la réduction des investissements en infrastructure.

Les initiatives de déploiement de camions autonomes ciblent le segment supérieur à 6 tonnes pour les applications autoroutières, avec 100 camions sans conducteur prévus sur les autoroutes russes en 2025, bien que la mise en œuvre se concentre sur des environnements contrôlés et des corridors d'itinéraires spécifiques. Les réglementations basées sur le poids et les restrictions d'accès urbain créent des avantages structurels pour les véhicules plus légers sur les marchés métropolitains, tandis que les améliorations de l'efficacité énergétique et les réductions des coûts de maintenance favorisent les opérateurs qui optimisent la composition de leur flotte autour d'exigences de tonnage spécifiques plutôt que de rechercher une capacité de charge maximale pour toutes les applications.

Par Secteur d'Utilisation Finale : Le Secteur Logistique Stimule l'Expansion du Marché

Les applications logistiques dominent avec 43,17 % de part de marché en 2024 et s'accélèrent à un TCAC de 9,12 % jusqu'en 2030, reflétant la croissance du commerce électronique et les exigences de modernisation des chaînes d'approvisionnement sur les marchés métropolitains russes. Les applications de construction et mines font face à des pressions cycliques liées à la réduction des dépenses gouvernementales en infrastructure et à la volatilité des prix des matières premières, bien que les exigences en véhicules spécialisés maintiennent une demande stable pour les plateformes lourdes. Les applications industrielles répondent aux besoins des secteurs manufacturier et énergétique, tandis que les autres catégories englobent les services municipaux et les besoins de transport spécialisé.

En avril 2025, les Chemins de Fer Russes ont signalé un volume de chargement de 93 millions de tonnes, marquant une baisse de 9 % par rapport aux 100 millions de tonnes de l'année précédente. Ce déclin a eu un impact notable sur les principales catégories de fret, notamment les matériaux de construction, le charbon, le pétrole et les métaux[3]"Réduction des principaux types de fret," Actualités Logistiques, lognews.ru..

Par Classe de Véhicule : La Domination des Classes 1 à 3 Reflète l'Orientation Urbaine

Les véhicules de classe 1 à 3 captent 48,26 % de part de marché en 2024 et croissent à un TCAC de 8,36 % jusqu'en 2030, portés par les exigences de livraison urbaine et les cadres réglementaires qui favorisent les plateformes commerciales plus légères. Ces classes bénéficient de permis simplifiés, de restrictions opérationnelles réduites et d'un coût total de possession inférieur, les rendant attractives pour les entreprises logistiques émergentes et les services de livraison urbaine. Les véhicules de classe 5 à 6 servent des applications de service moyen nécessitant une plus grande capacité de charge tout en maintenant la flexibilité opérationnelle, tandis que les véhicules de classe 7 à 8 font face à des vents contraires liés aux contraintes de financement et aux exigences d'applications spécialisées.

L'évolution vers des classes de véhicules plus légères reflète l'évolution des schémas de fret, le commerce électronique et la logistique urbaine stimulant la demande de livraisons fréquentes et de plus petite taille plutôt que les applications traditionnelles de transport en vrac. Les coûts de conformité réglementaire et les restrictions environnementales favorisent les plateformes plus légères sur les marchés métropolitains, tandis que les améliorations de l'efficacité énergétique et les avantages en termes de coûts de maintenance créent des économies convaincantes pour les opérateurs qui optimisent la composition de leur flotte autour d'exigences de classe spécifiques plutôt que de rechercher une capacité maximale pour toutes les applications.

Analyse Géographique

Moscou et Saint-Pétersbourg combinées ont généré près de 38 % du marché des véhicules commerciaux en Russie en 2024, grâce à des pôles de distribution denses, de larges budgets municipaux et des réseaux de services supérieurs. Des subventions fédérales de transport de 4,79 milliards RUB et 1,34 milliard RUB respectivement ont financé le renouvellement des bus, des chasse-neige et des fourgons postaux. Les oblasts environnants s'appuient sur ces capitales pour la logistique des pièces détachées, faisant de la proximité des concessionnaires un facteur déterminant d'achat.

Le District Fédéral de la Volga abrite les principales usines d'assemblage et les ressources métallurgiques, positionnant le Tatarstan et Nijni Novgorod comme des pôles de coentreprises. Le siège de KAMAZ à Naberejnye Tchelny ancre une ceinture de fournisseurs qui mêle des pièces moulées russes à des kits de groupes motopropulseurs chinois. L'Oural se tourne vers les châssis tout-terrain rigides pour l'exploitation minière, URAL Automotive maintenant de solides réseaux d'après-vente dans des conditions d'utilisation en climat rigoureux.

Les zones frontalières d'Extrême-Orient absorbent le ratio le plus élevé d'importations chinoises, aidées par des lignes de ferry roulier et des règlements bilatéraux yuan-rouble. Cependant, de nouveaux audits de sécurité fin 2024 ont réduit les immatriculations de quelques modèles de tracteurs chinois, reflétant l'influence fédérale sur le robinet commercial. Les corridors énergétiques de Sibérie stimulent la demande de camions GNL grâce à une infrastructure gazière abondante, tandis que la politique locale accorde des remises fiscales sur les réservoirs de méthane.

Paysage Concurrentiel

Le marché russe des véhicules commerciaux présente une concentration modérée. Les leaders nationaux KAMAZ, GAZ et URAL peinent face à la hausse des coûts des composants et à la faiblesse du pouvoir d'achat du rouble. Les acteurs chinois SINOTRUK, SHACMAN, FAW Jiefang et Dongfeng proposent des prix à la livraison inférieurs aux tarifs locaux affichés de marges à deux chiffres, même après l'application de frais d'utilisation plus élevés.

Sur le plan stratégique, les marques chinoises localisent les ateliers de soudure et les lignes de peinture pour se qualifier aux appels d'offres à préférence nationale. Les équipementiers russes répondent en ciblant des débouchés à l'exportation. KAMAZ a signé un accord pour assembler des camions au Sénégal, tandis qu'AvtoVAZ prévoit de commercialiser la Lada en Éthiopie. GAZ promeut les conversions GNC en usine comme couverture contre les pics de prix du diesel.

La concurrence technologique se concentre sur la télématique, les réservoirs GNL et les systèmes de post-traitement Euro-5 qui évitent l'électronique Euro-6 soumise aux sanctions. Les modules de gestion du carburant Heinzmann, testés lors de rallyes automobiles, seront intégrés dans les camions de service moyen de nouvelle génération d'ici 2027. Les fournisseurs nationaux de faisceaux de câbles et de capteurs montent en puissance, mais la plupart des unités de contrôle électronique à haute valeur ajoutée restent approvisionnées en Chine.

Leaders du Secteur des Véhicules Commerciaux en Russie

KAMAZ

SINOTRUK

GAZ Group

SHACMAN

FAW Trucks Co.,Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : En Russie, les hausses des prix des carburants s'accélèrent avec une augmentation du diesel de 3,4 % début 2025, faisant suite à une hausse de 9,6 % en 2024, poussant les opérateurs de flottes vers des technologies de carburants alternatifs et des améliorations de l'efficacité.

- Janvier 2025 : La production de véhicules russes augmente de 30 à 40 % en 2024 selon le Vice-Premier Ministre Denis Manturov, plusieurs fabricants planifiant des expansions de capacité et des lancements de nouveaux modèles, notamment le crossover Moskvich 8 et la relance de la production de la marque Volga ciblant 100 000 unités annuellement.

Périmètre du Rapport sur le Marché des Véhicules Commerciaux en Russie

| Moteur à Combustion Interne (MCI) |

| Hydraulique et Électrique |

| Véhicules Commerciaux Légers |

| Véhicules Commerciaux Moyens |

| Véhicules Commerciaux Lourds |

| Jusqu'à 3,5 Tonnes |

| De 3,5 à 6 Tonnes |

| Au-Dessus de 6 Tonnes |

| Construction et Mines |

| Logistique |

| Industriel |

| Autres |

| Classe 1 à 3 |

| Classe 5 à 6 |

| Classe 7 à 8 |

| Par Type de Propulsion | Moteur à Combustion Interne (MCI) |

| Hydraulique et Électrique | |

| Par Type de Véhicule | Véhicules Commerciaux Légers |

| Véhicules Commerciaux Moyens | |

| Véhicules Commerciaux Lourds | |

| Par Tonnage | Jusqu'à 3,5 Tonnes |

| De 3,5 à 6 Tonnes | |

| Au-Dessus de 6 Tonnes | |

| Par Secteur d'Utilisation Finale | Construction et Mines |

| Logistique | |

| Industriel | |

| Autres | |

| Par Classe de Véhicule | Classe 1 à 3 |

| Classe 5 à 6 | |

| Classe 7 à 8 |

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des véhicules commerciaux en Russie ?

Le marché s'établit à 10,34 milliards USD en 2025 et devrait atteindre 12,01 milliards USD d'ici 2030.

Quel type de véhicule se vend le plus en Russie ?

Les véhicules commerciaux légers sont en tête avec 46,13 % de part en 2024 et maintiennent la croissance la plus rapide jusqu'en 2030.

À quelle vitesse les camions à carburant alternatif se développent-ils en Russie ?

Les camions hydrauliques et électriques se développent à un TCAC de 18,07 % sur la période 2025-2030, bien que les modèles à moteur à combustion interne dominent encore.

Quel rôle jouent les subventions publiques dans la demande de camions ?

La Résolution 1875 accorde aux camions de fabrication russe une préférence de prix de 15 % dans les appels d'offres publics, stimulant les carnets de commandes nationaux.

Pourquoi les taux de crédit-bail constituent-ils un frein au renouvellement des flottes ?

Des charges d'intérêts supérieures à 30 % rendent les contrats de crédit-bail de nouveaux camions inabordables pour de nombreux transporteurs, ce qui pousse les opérateurs à reporter le remplacement.

Quelles régions favorisent les camions GNC/GNL ?

Les corridors riches en gaz de Sibérie et d'Extrême-Orient adoptent les camions GNC/GNL le plus rapidement grâce à une infrastructure de ravitaillement abondante.

Dernière mise à jour de la page le: