Taille et part du marché des RFID sans puce

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.16 Milliards de dollars |

| Taille du Marché (2031) | 6.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.68% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des RFID sans puce par Mordor Intelligence

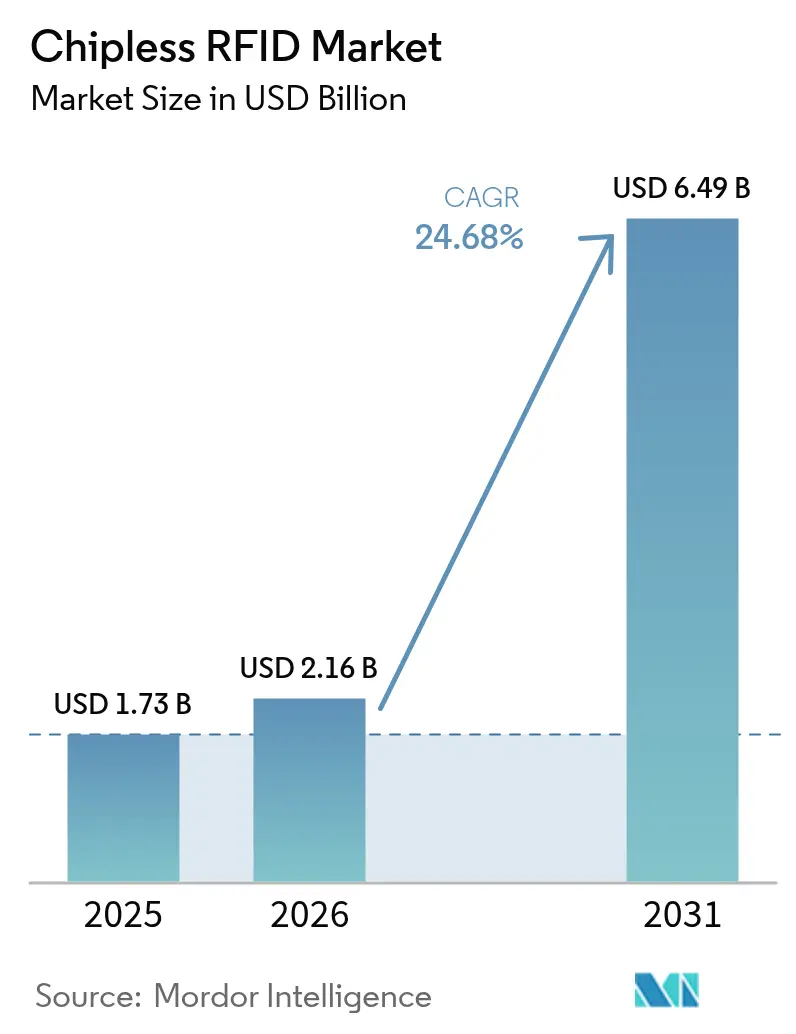

La taille du marché des RFID sans puce était évaluée à 1,73 milliard USD en 2025 et devrait croître de 2,16 milliards USD en 2026 pour atteindre 6,49 milliards USD d'ici 2031, à un TCAC de 24,68 % durant la période de prévision (2026-2031). L'accélération de la demande est portée par l'emballage de produits de grande consommation à rotation rapide en Asie, par des réglementations d'authentification plus strictes en Europe et au Moyen-Orient, ainsi que par les avancées dans les encres conductrices imprimables qui ont ramené les coûts de fabrication par étiquette en dessous de 0,05 USD. Le leadership dans les solutions d'authentification à faible coût, les conceptions d'antennes à plus longue portée de lecture et les fonctionnalités de détection passive de température remodèlent les priorités concurrentielles. Les fournisseurs s'intègrent verticalement dans les encres, les substrats et les intergiciels afin de préserver leurs marges et de proposer des solutions clés en main. La convergence avec les plateformes de surveillance de la chaîne du froid et de la blockchain ouvre des flux de revenus supplémentaires dans les secteurs réglementés.

Principaux enseignements du rapport

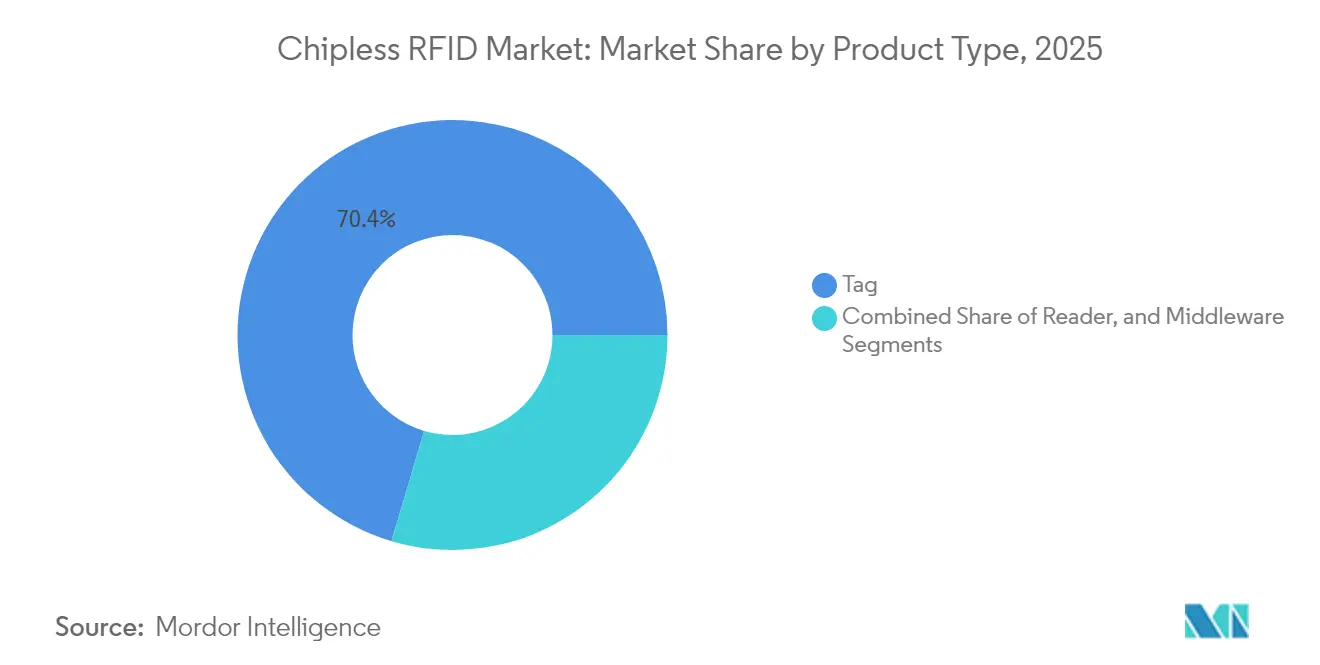

- Par type de produit, les étiquettes détenaient 70,42 % de la part de marché des RFID sans puce en 2025, tandis que l'intergiciel devrait se développer à un TCAC de 26,05 % jusqu'en 2031.

- Par technologie d'impression, la sérigraphie était en tête avec une part de revenus de 37,35 % en 2025 ; l'impression par jet d'encre devrait progresser à un TCAC de 27,15 % jusqu'en 2031.

- Par fréquence de fonctionnement, la HF représentait 51,25 % de la taille du marché des RFID sans puce en 2025, tandis que l'UHF devrait croître à un TCAC de 26,6 % durant 2026-2031.

- Par matériau, les encres à nanoparticules d'argent représentaient 61,10 % de la taille du marché des RFID sans puce en 2025 ; les encres à base de graphène affichent le TCAC projeté le plus élevé à 27,4 % jusqu'en 2031.

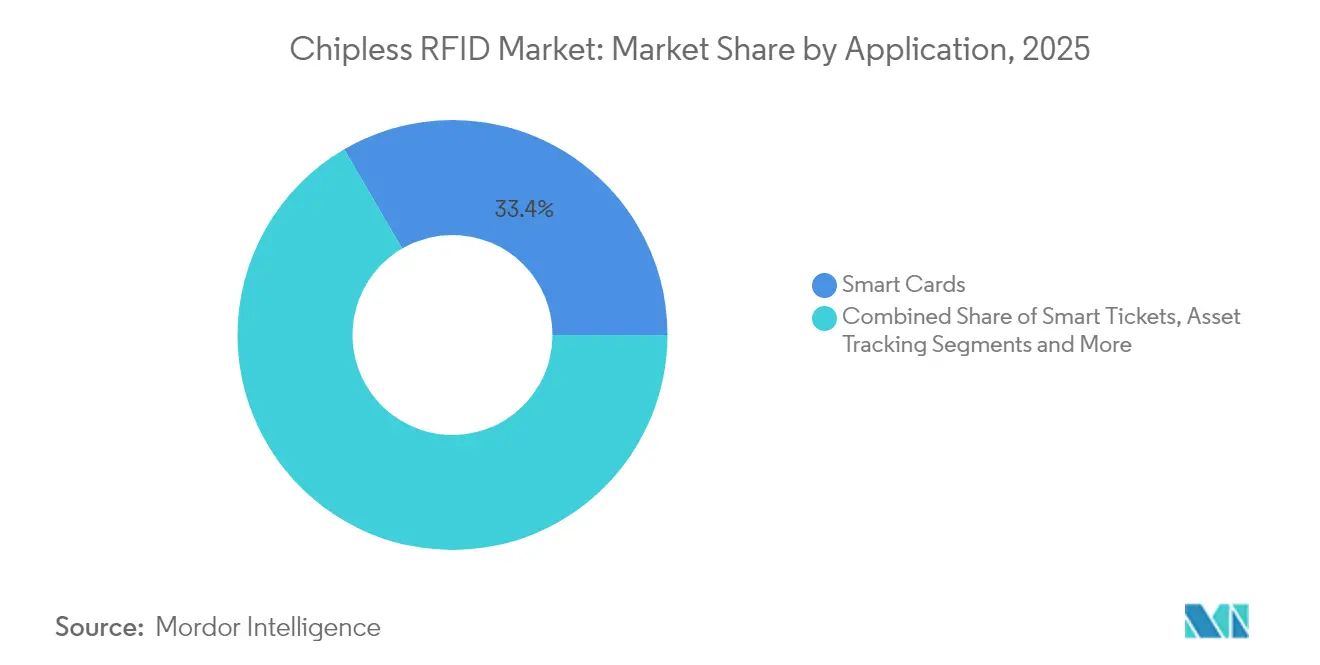

- Par application, les cartes intelligentes captaient 33,40 % de la taille du marché des RFID sans puce en 2025, et l'authentification de marques et de documents s'accélère à un TCAC de 27,55 % jusqu'en 2031.

- Par secteur d'utilisation finale, le commerce de détail détenait une part de revenus de 28,55 % en 2025 ; la santé et les produits pharmaceutiques devraient se développer à un TCAC de 29,0 % jusqu'en 2031.

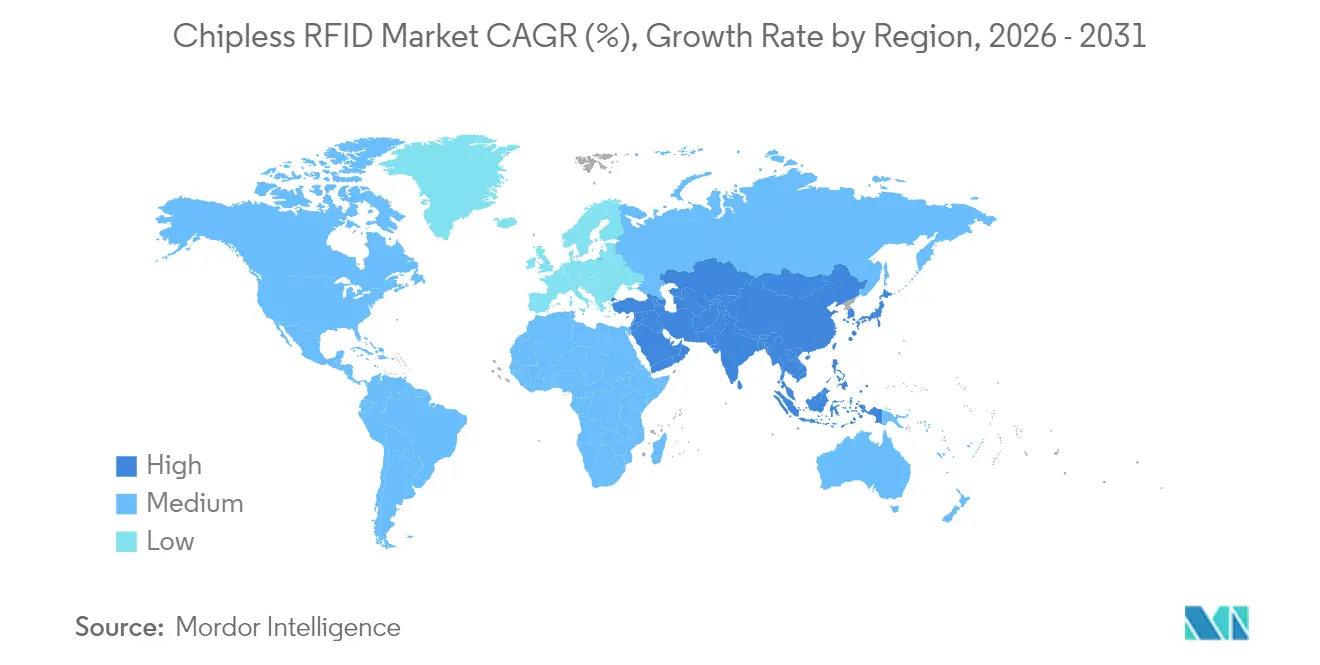

- Par géographie, l'Asie-Pacifique détenait 39,30 % de la taille du marché des RFID sans puce en 2025, tandis que le Moyen-Orient et l'Afrique se positionnent pour le TCAC régional le plus élevé à 26,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des RFID sans puce

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Production de masse à faible coût d'étiquettes sans circuit intégré dans l'emballage de produits de grande consommation en Asie | +6.2% | Cœur Asie-Pacifique, extension aux produits de grande consommation mondiaux | Moyen terme (2-4 ans) |

| Mandats gouvernementaux d'accises et de vignettes fiscales (lutte contre la contrefaçon dans l'UE) | +4.8% | Europe et Moyen-Orient, extension aux marchés émergents | Long terme (≥ 4 ans) |

| Avancées dans les encres conductrices imprimables dans la conversion d'étiquettes en Amérique du Nord | +5.1% | Amérique du Nord et UE, transfert de technologie vers l'APAC | Court terme (≤ 2 ans) |

| Adoption de capteurs passifs pour la logistique de la chaîne du froid dans le secteur de la santé | +3.9% | Mondial, avec concentration dans les marchés développés | Moyen terme (2-4 ans) |

| Demande d'authentification de billets de banque et de documents sécurisés (Moyen-Orient) | +2.7% | Moyen-Orient et Afrique, adoption sélective à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Production de masse à faible coût d'étiquettes sans circuit intégré dans l'emballage de produits de grande consommation en Asie

Les fabricants en Chine et en Asie du Sud-Est ont combiné des substrats flexibles avec de la pâte à nanoparticules d'argent pour atteindre des étiquettes à moins de 5 centimes, positionnant le marché des RFID sans puce pour une adoption à grande échelle dans les multipacks de produits de grande consommation. Les imprimeurs sous contrat font fonctionner des lignes flexographiques multi-voies à des vitesses supérieures à 120 m/min, permettant plus de 2 milliards d'unités par usine et par an. Le retour sur investissement rapide des modernisations et la proximité géographique des convertisseurs d'emballages accélèrent l'adoption. Les fournisseurs pilotent des substrats en cellulose recyclable pour s'aligner sur les objectifs de durabilité des marques. À mesure que les coûts baissent, les étiquettes à usage unique s'étendent à l'électronique jetable et aux emballages pharmaceutiques à dose unitaire.

Mandats gouvernementaux d'accises et de vignettes fiscales

Les estimations de pertes de l'UE de 16 milliards EUR (17,3 milliards USD) en marchandises contrefaites ont conduit à la Directive 2024/1640, qui préconise des identifiants inviolables avec des signatures RF uniques.[1]Office de l'Union européenne pour la propriété intellectuelle, « Impact économique de la contrefaçon dans les secteurs de l'habillement, des cosmétiques et des jouets dans l'UE », euipo.europa.eu Les ministères des finances en Italie, en Espagne et en Arabie Saoudite spécifient désormais des formats sans puce pour les vignettes sur l'alcool et le tabac afin que les imprimeurs puissent intégrer la sécurité en un seul passage presse. Les contrats à long terme incitent au développement de plateformes de traçabilité de bout en bout et ouvrent des cycles de remplacement pour les lecteurs haute résolution. Une législation similaire est à l'étude dans l'ASEAN, ce qui laisse présager une deuxième vague de demande d'ici 2028.

Avancées dans les encres conductrices imprimables dans la conversion d'étiquettes en Amérique du Nord

Les encres hybrides à nanoparticules d'argent et au graphène ont atteint des résistances de surface inférieures à 10 mΩ/□ à un frittage de 80 °C, permettant l'impression d'antennes à lignes fines sur des étiquettes BOPP standard sans fours séparés. [2]Tamara Tomašegović et al., « Réglage fin des propriétés de surface des encres flexographiques », doi.org Les convertisseurs américains intègrent des interfaces numériques qui basculent du CMJN aux couches conductrices au sein de la même file de travaux, réduisant les temps d'arrêt. Les partenariats avec les fabricants d'encres garantissent des formulations exclusives, créant des barrières à l'entrée. Cette approche réduit les dépenses d'investissement pour les nouveaux acteurs tout en augmentant la complexité de la propriété intellectuelle, ce qui favorise les acteurs établis disposant de portefeuilles de brevets.

Adoption de capteurs passifs pour la logistique de la chaîne du froid dans le secteur de la santé

Les capteurs à liquide ionique dopé au cuivre relient directement les écarts de température à la réponse de phase d'une étiquette, produisant un historique immuable pour les produits biologiques en transit. Les distributeurs mondiaux intègrent les structures d'événements GS1 EPCIS, permettant aux régulateurs d'auditer la chaîne de traçabilité en quasi temps réel. [3]GS1 US, "Normes et capteurs pour la visibilité dans la chaîne du froid pharmaceutique," documents.gs1us.org Les hôpitaux reçoivent des alertes automatisées via les passerelles RFID existantes, évitant ainsi les enregistreurs de données actifs et les batteries. Le profil de coût convient aux campagnes de vaccination et aux expéditions de thérapies cellulaires, tandis que les pilotes blockchain visent à sécuriser l'intégrité des données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Portée de lecture limitée par rapport aux systèmes UHF à puce | -3.4% | Mondial, particulièrement dans les applications logistiques | Court terme (≤ 2 ans) |

| Absence de normes d'encodage ISO/IEC harmonisées | -2.1% | Mondial, avec variation régionale dans l'adoption | Long terme (≥ 4 ans) |

| Coût de modernisation de l'infrastructure de lecteurs | -1.8% | Marchés développés disposant d'une infrastructure RFID existante | Moyen terme (2-4 ans) |

| Vulnérabilité à l'humidité et à l'abrasion des antennes imprimées | -1.2% | Mondial, avec un impact plus élevé dans les environnements difficiles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Portée de lecture limitée par rapport aux systèmes UHF à puce

Les étiquettes sans puce atteignent généralement un maximum de 3 m en espace libre, contre plus de 10 m pour les étiquettes UHF à puce, obligeant les entrepôts à augmenter la densité des lecteurs, ce qui peut doubler les budgets d'infrastructure. Les antennes métamatériaux multicouches actuellement en prototype ajoutent 40 % de portée, mais les rayonnages métalliques et les contenus liquides atténuent toujours les signaux. Les intégrateurs répondent avec des portiques zonaux et des déploiements hybrides, réservant les étiquettes sans puce aux articles au niveau du colis tandis que les palettes continuent de porter des inserts à puce.

Absence de normes d'encodage ISO/IEC harmonisées

Les schémas d'encodage propriétaires fragmentent le développement des intergiciels et compliquent les expéditions transfrontalières. Les détaillants gérant des importations multi-fournisseurs doivent mapper cinq signatures d'étiquettes ou plus dans une seule instance ERP. Les groupes industriels travaillent sur un modèle de données unifié, mais les défis de coordination du spectre dans la plage 860-960 MHz retardent la ratification. Jusqu'à ce qu'une norme soit formalisée, les grands acheteurs se couvrent en s'approvisionnant auprès de plusieurs sources ou favorisent les fournisseurs proposant un micrologiciel open source.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les étiquettes restent au cœur du marché tandis que l'intergiciel gagne du terrain

Les ventes d'étiquettes ont généré 70,42 % des revenus de 2025, soulignant leur caractère indispensable dans chaque scénario de déploiement sur le marché des RFID sans puce. Les imprimeurs sous contrat asiatiques tirent parti de leur échelle pour réduire les coûts unitaires, tandis que les imprimeurs de sécurité européens se concentrent sur les authentificateurs à haute valeur ajoutée. Les revenus des intergiciels, bien que plus modestes aujourd'hui, devraient croître plus rapidement à un TCAC de 26,05 % car les entreprises ont besoin de connecteurs cloud, de nettoyage de données et d'analyses pour transformer les échos RF bruts en tableaux de bord exploitables.

La croissance accélérée des intergiciels modifie le pouvoir de négociation ; les éditeurs de logiciels influencent désormais les feuilles de route de conception matérielle et poussent à l'adoption d'API ouvertes. En conséquence, les fabricants d'étiquettes investissent dans des équipes de services de données pour défendre leurs parts. Cette tendance positionne l'intergiciel comme un gardien pour les fonctionnalités futures telles que la maintenance prédictive et la correspondance de signatures basée sur l'IA.

Par technologie d'impression : la précision du jet d'encre défie la domination de la sérigraphie

La sérigraphie détenait une part de 37,35 % en 2025 grâce à sa productivité sur longues séries et à ses chaînes d'approvisionnement matures, notamment dans l'emballage alimentaire et des boissons. Le marché des RFID sans puce voit désormais les procédés à jet d'encre se développer à un TCAC de 27,15 % car les têtes à dépôt à la demande créent des antennes à lignes fines adaptées à l'encodage de signatures haute densité.

L'adoption du jet d'encre favorise également la personnalisation sur site. Les propriétaires de marques peuvent imprimer des marques d'authenticité en édition limitée quelques jours avant le lancement du produit, réduisant ainsi le risque d'obsolescence. Les lignes de sérigraphie conservent leur avantage dans les références à très grand volume où l'amortissement des outillages compense les coûts de changement de série. Les lignes hybrides qui commencent par la sérigraphie pour les plans de masse et terminent par le jet d'encre pour les micro-antennes gagnent du terrain, reflétant une phase de transition plutôt qu'un remplacement pur et simple.

Par fréquence de fonctionnement : la dynamique UHF se renforce derrière la base installée HF

Les fréquences HF dominaient avec 51,25 % des revenus de 2025 car les écosystèmes de paiement, de billetterie et d'accès sécurisé utilisent déjà des lecteurs à 13,56 MHz. L'UHF devrait cependant progresser à un TCAC de 26,6 % grâce aux percées en matière d'antennes qui atténuent le désaccordage à proximité des métaux et étendent les fenêtres de lecture au-delà de 5 m, ce qui est crucial pour les portiques d'entrepôt.

Des étiquettes double fréquence émergent ; elles intègrent la HF pour les interactions NFC grand public et l'UHF pour les points de contrôle logistiques, aidant les propriétaires de marques à justifier une seule étiquette sur l'ensemble du cycle de vie du produit. La BF maintient des rôles de niche dans le suivi du bétail et l'identification des conteneurs remplis de liquide où la profondeur de pénétration l'emporte sur les besoins en débit de données.

Par matériau : les nanoparticules d'argent en tête, mais le graphène progresse

Les encres à nanoparticules d'argent ont fourni 61,10 % des revêtements d'antennes en 2025 grâce à une conductivité inégalée et à des profils de durcissement compatibles. Le marché des RFID sans puce connaît des progrès rapides dans les alternatives à base de graphène et de nanotubes de carbone qui ciblent les préoccupations de coût et de durabilité. Les impressions au graphène réduisent la charge en argent jusqu'à 80 %, diminuant l'exposition à la volatilité des prix tout en réduisant l'impact environnemental.

Les formulations à base de cuivre s'adressent aux étiquettes jetables dans les unités de vente au détail à très grand volume où la courte durée de vie en rayon l'emporte sur les risques d'oxydation. La sélection des matériaux fait désormais partie des tableaux de bord ESG des entreprises, obligeant les fournisseurs à documenter les empreintes carbone sur le cycle de vie et les voies de recyclage.

Par application : les cartes intelligentes maintiennent leur avance tandis que l'authentification progresse

Les cartes intelligentes ont contribué à 33,40 % des revenus de 2025, bénéficiant de la migration EMV en cours et des modernisations des transports en commun. Les applications d'authentification, cependant, surpasseront toutes les autres à un TCAC de 27,55 % alors que les gouvernements et les marques font face aux pertes liées à la contrefaçon. Les étiquettes encodées en térahertz développées par le MIT promettent des niveaux de sécurité de qualité forensique adaptés aux produits de luxe et aux produits pharmaceutiques.

La diversification dans le suivi d'actifs et les tickets intelligents élargit la demande totale adressable. Les offres groupées incluant des tableaux de bord cloud et des lecteurs mobiles abaissent les barrières à l'entrée pour les petites et moyennes entreprises qui manquent d'expertise interne en RFID.

Par secteur d'utilisation finale : le commerce de détail en tête, la santé s'accélère

Le commerce de détail et le commerce électronique ont conservé une part de 28,55 % en 2025. Les chaînes d'épicerie en Amérique du Nord ont démontré une réduction des pertes d'inventaire après le déploiement d'étiquettes sans puce en papier au niveau de l'article. La santé et les produits pharmaceutiques, positionnés pour un TCAC de 29,0 %, bénéficient des règles obligatoires de suivi de la chaîne du froid et de la hausse des volumes de thérapies biologiques.

Les opérateurs logistiques intègrent des étiquettes sans puce jetables pour les colis du dernier kilomètre, en complément des étiquettes à puce réutilisables sur les palettes. Les agences gouvernementales testent des identifiants sans puce pour les programmes d'identité nationale, tandis que les entreprises du secteur bancaire, des services financiers et des assurances évaluent des cas d'usage en sécurité documentaire.

Analyse géographique

L'Asie-Pacifique a dominé le marché des RFID sans puce avec 39,30 % des revenus en 2025. Les convertisseurs chinois exploitent des lignes sérigraphiques et flexographiques intégrées, au service des marques de produits de grande consommation nationales et à l'exportation, tandis que les opérateurs ferroviaires japonais étendent les systèmes de billetterie RFID aux lignes rurales. Le service postal australien teste des étiquettes sans puce sur les colis transfrontaliers pour réduire la fraude aux déclarations. Les gouvernements régionaux cofinancent la recherche sur les substrats biodégradables, en accord avec les directives zéro plastique.

L'Amérique du Nord suit avec de solides portefeuilles de propriété intellectuelle et une base de clients adopteurs précoces dans les secteurs de la santé et de l'aérospatiale. Les universités collaborent avec des start-ups pour commercialiser les encres au graphène, et des subventions fédérales soutiennent des chaînes d'approvisionnement sécurisées pour les produits biologiques et les pièces de rechange critiques. Les chaînes de supermarchés déploient des étiquettes sans puce pour réduire le gaspillage de denrées périssables et intégrer les données au niveau de l'article dans les rapports ESG.

L'Europe se classe troisième mais affiche des gains réguliers portés par les mandats anti-contrefaçon. Les programmes de vignettes fiscales en Italie et en Pologne stipulent des couches de sécurité RF sans puce. Les entreprises d'emballage nordiques intègrent des inserts en papier pour atteindre les objectifs d'économie circulaire, et les constructeurs de machines allemands livrent des têtes à jet d'encre modulaires aux équipementiers asiatiques. La région Moyen-Orient et Afrique, bien que plus modeste aujourd'hui, est la plus dynamique ; les banques centrales du CCG standardisent l'authentification RF des billets de banque et les douanes sud-africaines déploient des scellés sans puce sur les exportations à haute valeur ajoutée.

Paysage concurrentiel

Le marché des RFID sans puce présente une fragmentation modérée. Les cinq premiers acteurs contrôlent environ 45 % des revenus mondiaux grâce à des portefeuilles intégrés couvrant les encres, les substrats, la propriété intellectuelle des antennes et les intergiciels. Avery Dennison tire parti de son expertise en matériaux pour sécuriser des accords pluriannuels avec des leaders de l'épicerie et de l'habillement, tandis qu'Impinj investit dans des jeux de puces de lecteurs capables d'interpréter les signatures à puce et sans puce, ancrant un effet de verrouillage de l'écosystème.

Les nouveaux entrants se concentrent sur les architectures d'antennes compatibles avec le graphène et les métaux, en accordant souvent des licences de brevets issus de laboratoires universitaires. Ces challengers forment des coentreprises avec des convertisseurs régionaux pour gagner en échelle sans lourdes dépenses d'investissement. L'activité de fusions-acquisitions cible les spécialistes des logiciels et de l'analytique, comme en témoigne la fusion Seagull-Mojix qui a créé une pile de visibilité de bout en bout.

Les feuilles de route stratégiques mettent l'accent sur les références en matière de durabilité, avec des acteurs commercialisant des inserts sans plastique et des procédés de durcissement à faible consommation d'énergie. Les revendications de propriété intellectuelle augmentent, notamment autour des chimies d'encres et des structures double fréquence. Les grands acheteurs atténuent le risque fournisseur en exigeant des fichiers de fabrication sous séquestre et des garanties de performance.

Leaders du secteur des RFID sans puce

Alien Technology Corporation

Zebra Technologies Corporation

Avery Dennison Corporation

SATO Holdings

Smartrac Technology

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Impinj a déclaré un chiffre d'affaires de 366,1 millions USD pour 2024, en hausse de 18 %, et a mis en avant les synergies de déploiement entre les plateformes RAIN et sans puce.

- Janvier 2025 : Avery Dennison s'est associé à Kroger pour étendre la RFID au niveau de l'article dans les rayons d'épicerie, visant des réductions de gaspillage et des gains de précision des stocks.

- Octobre 2024 : Trimco Group a lancé PaperMark, un insert RAIN sans plastique fabriqué à partir de papier certifié FSC, mettant en lumière le pivot du marché vers des substrats durables.

- Octobre 2024 : Seagull a fusionné avec Mojix pour fournir un logiciel de traçabilité de bout en bout qui complète les identifiants sans puce à faible coût.

Périmètre du rapport mondial sur le marché des RFID sans puce

La RFID sans puce (identification par radiofréquence sans puce) est une technologie sans fil émergente et disruptive pour l'identification, le suivi et la détection. Une étiquette RFID sans puce ne contient pas de circuit intégré spécifique à l'application (ASIC), de sorte que le lecteur effectue tout le traitement du signal pour lire l'étiquette. Les étiquettes RFID sans puce sont des circuits micro-ondes/ondes millimétriques passifs à faible coût où l'information est stockée dans des résonateurs imprimables et des lignes à retard, et généralement implémentées sur des substrats flexibles tels que des polymères et des papiers, à l'instar des codes-barres optiques.

| Étiquette |

| Lecteur |

| Intergiciel |

| BF (125-134 kHz) |

| HF (13,56 MHz) |

| UHF (860-960 MHz) |

| Encre à nanoparticules d'argent |

| Encre à base de cuivre |

| Encre au graphène/carbone |

| Cartes intelligentes |

| Tickets intelligents |

| Authentification de marques et de documents |

| Suivi d'actifs |

| Commerce de détail et commerce électronique |

| Santé et produits pharmaceutiques |

| Logistique et transport |

| Banque, services financiers et assurances (BFSI) |

| Gouvernement et secteur public |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Étiquette | |

| Lecteur | ||

| Intergiciel | ||

| Par fréquence de fonctionnement | BF (125-134 kHz) | |

| HF (13,56 MHz) | ||

| UHF (860-960 MHz) | ||

| Par matériau | Encre à nanoparticules d'argent | |

| Encre à base de cuivre | ||

| Encre au graphène/carbone | ||

| Par application | Cartes intelligentes | |

| Tickets intelligents | ||

| Authentification de marques et de documents | ||

| Suivi d'actifs | ||

| Par secteur d'utilisation finale | Commerce de détail et commerce électronique | |

| Santé et produits pharmaceutiques | ||

| Logistique et transport | ||

| Banque, services financiers et assurances (BFSI) | ||

| Gouvernement et secteur public | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des RFID sans puce croît-il ?

Le marché des RFID sans puce devrait croître de 2,16 milliards USD en 2026 à 6,49 milliards USD d'ici 2031 à un TCAC de 24,68 %.

Quelle région est actuellement en tête du marché des RFID sans puce ?

L'Asie-Pacifique est en tête avec une part de revenus de 39,30 % en 2025 grâce à l'échelle de fabrication et à la demande en emballage.

Quel segment affiche la croissance la plus rapide ?

Les applications d'authentification de marques et de documents se développent à un TCAC de 27,55 %, portées par les réglementations anti-contrefaçon.

Pourquoi l'intergiciel est-il important dans les déploiements de RFID sans puce ?

L'intergiciel traduit les signatures RF brutes en données exploitables, permettant l'analytique et l'interopérabilité des systèmes, et devrait croître à un TCAC de 26,05 %.

Quel est le principal frein technologique aujourd'hui ?

La portée de lecture limitée par rapport aux systèmes UHF à puce réduit l'efficacité dans les grands entrepôts, bien que les innovations en matière d'antennes améliorent les performances.

Comment les objectifs de durabilité influencent-ils les choix de matériaux ?

Les propriétaires de marques privilégient de plus en plus les inserts au graphène ou en papier pour réduire l'utilisation de métaux précieux et s'aligner sur les engagements ESG.

Dernière mise à jour de la page le: