Taille et part du marché des scanners de stupéfiants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

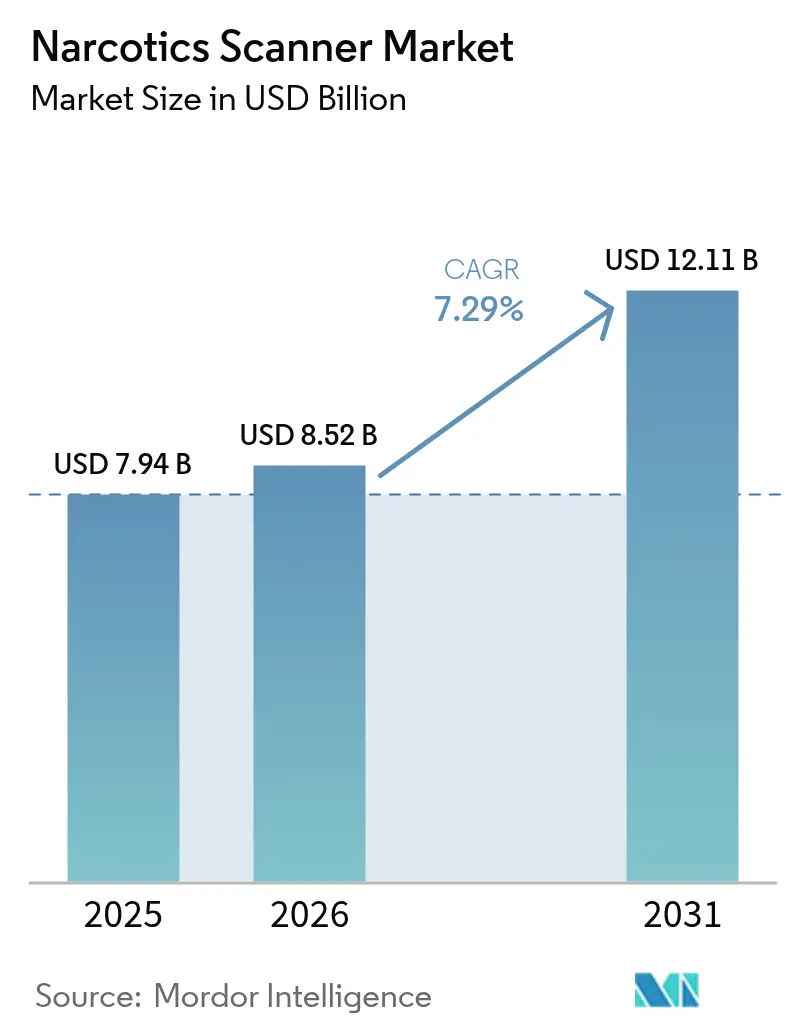

| Taille du Marché (2026) | 8.52 Milliards de dollars |

| Taille du Marché (2031) | 12.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

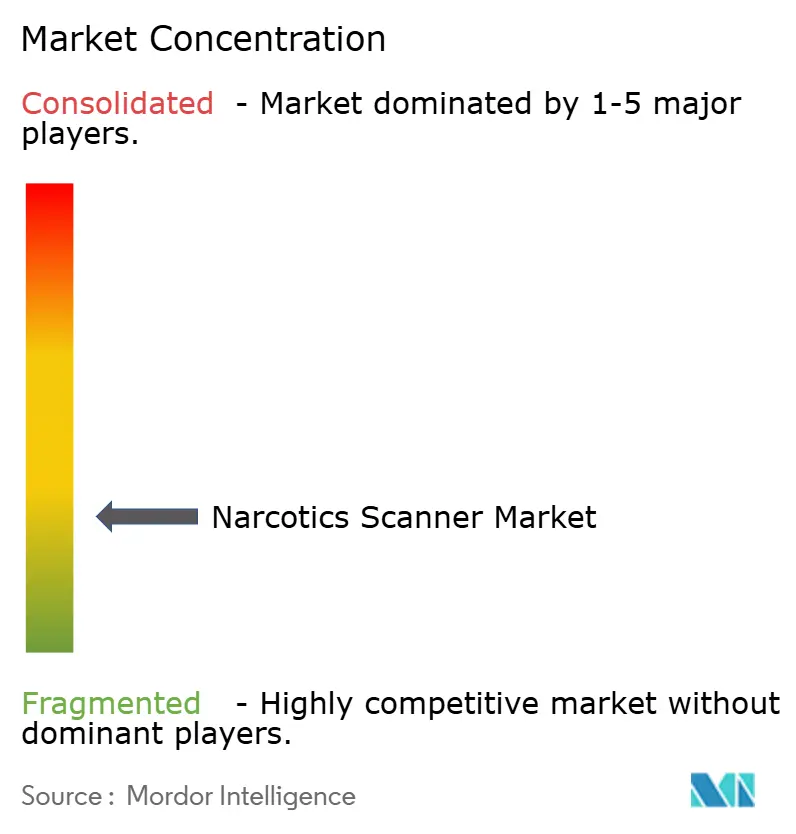

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des scanners de stupéfiants par Mordor Intelligence

La taille du marché des scanners de stupéfiants devrait passer de 7,94 milliards USD en 2025 à 8,52 milliards USD en 2026 et devrait atteindre 12,11 milliards USD d'ici 2031, à un TCAC de 7,29 % sur la période 2026-2031. La demande est portée par les mandats réglementaires exigeant le contrôle à 100 % des conteneurs ou des bagages, la forte augmentation des envois postaux d'opioïdes synthétiques et l'adoption accélérée de détecteurs de traces à double énergie dans les aéroports. Le financement gouvernemental des programmes de lutte contre le narco-terrorisme et les mises à niveau technologiques aux frontières terrestres soutiennent davantage les cycles d'achat. Le positionnement concurrentiel repose sur des plateformes modulaires qui combinent spectroscopie, rayons X et analyses pilotées par l'IA pour réduire les fausses alarmes tout en préservant le débit. Les opportunités de croissance se concentrent sur les unités robotiques et montées sur drone qui étendent la couverture aux périmètres dangereux ou de grande superficie. Les pressions sur les coûts liées aux intrants en terres rares et les taux élevés de faux positifs dans les dispositifs à mobilité ionique hérités demeurent des risques opérationnels clés.

Points clés du rapport

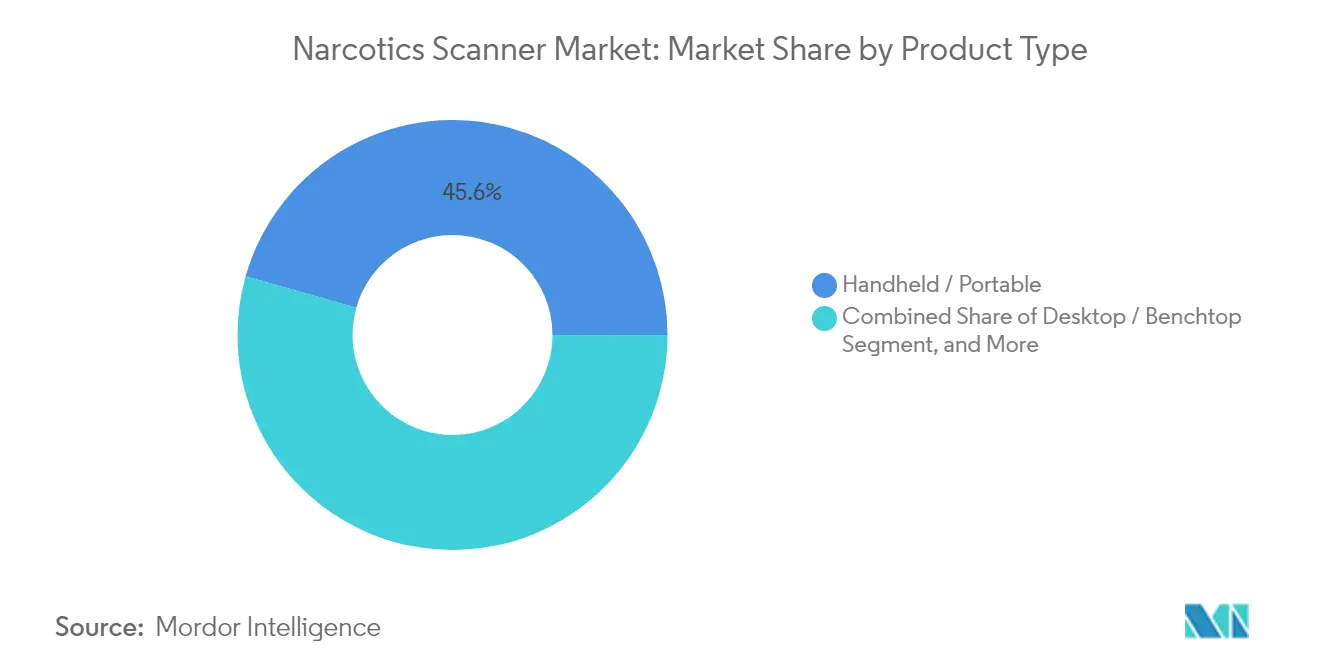

- Par type de produit, les unités portatives et portables ont dominé avec 45,60 % de la part du marché des scanners de stupéfiants en 2025 ; les scanners robotiques et montés sur drone devraient croître à un TCAC de 8,18 % jusqu'en 2031.

- Par technologie, la spectrométrie de mobilité ionique détenait 37,70 % de la taille du marché des scanners de stupéfiants en 2025, tandis que l'imagerie térahertz devrait afficher un TCAC de 8,44 % jusqu'en 2031.

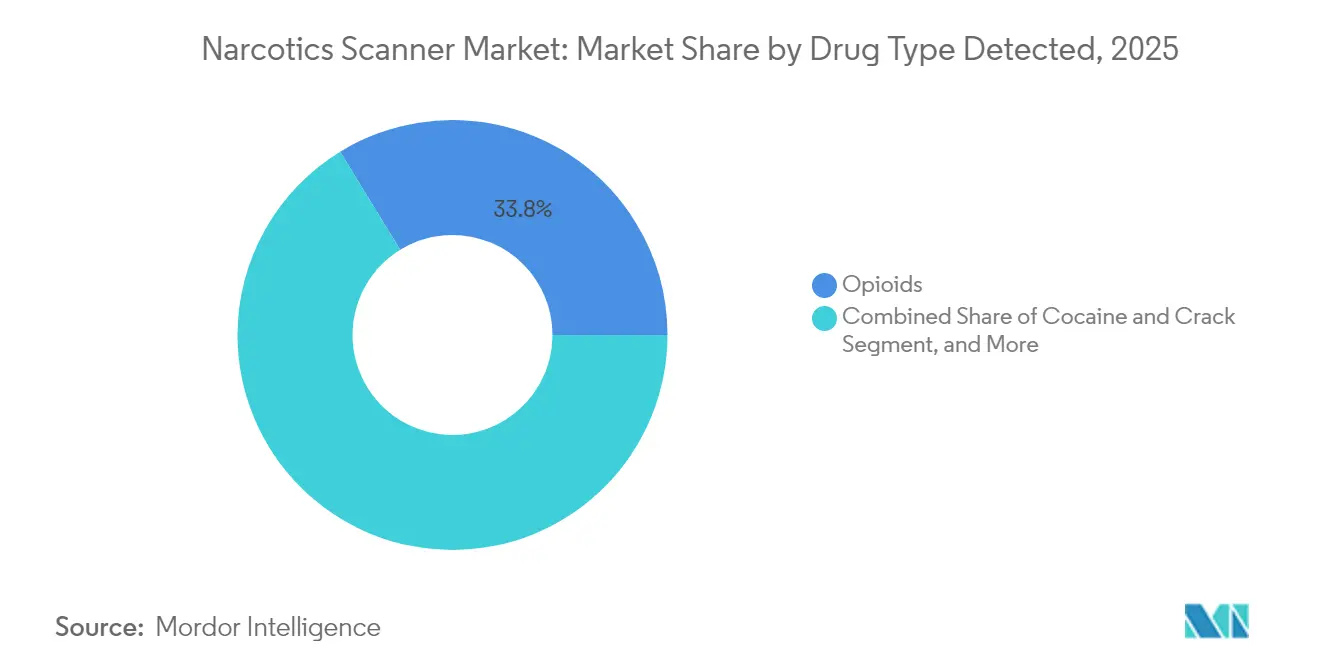

- Par type de drogue, les opioïdes représentaient 33,75 % de la taille du marché des scanners de stupéfiants en 2025 ; les nouvelles substances psychoactives devraient se développer à un TCAC de 8,63 % jusqu'en 2031.

- Par site de déploiement, les aéroports ont capturé 29,95 % de la part du marché des scanners de stupéfiants en 2025 ; les centres postaux et de messagerie devraient croître à un TCAC de 9,03 % jusqu'en 2031.

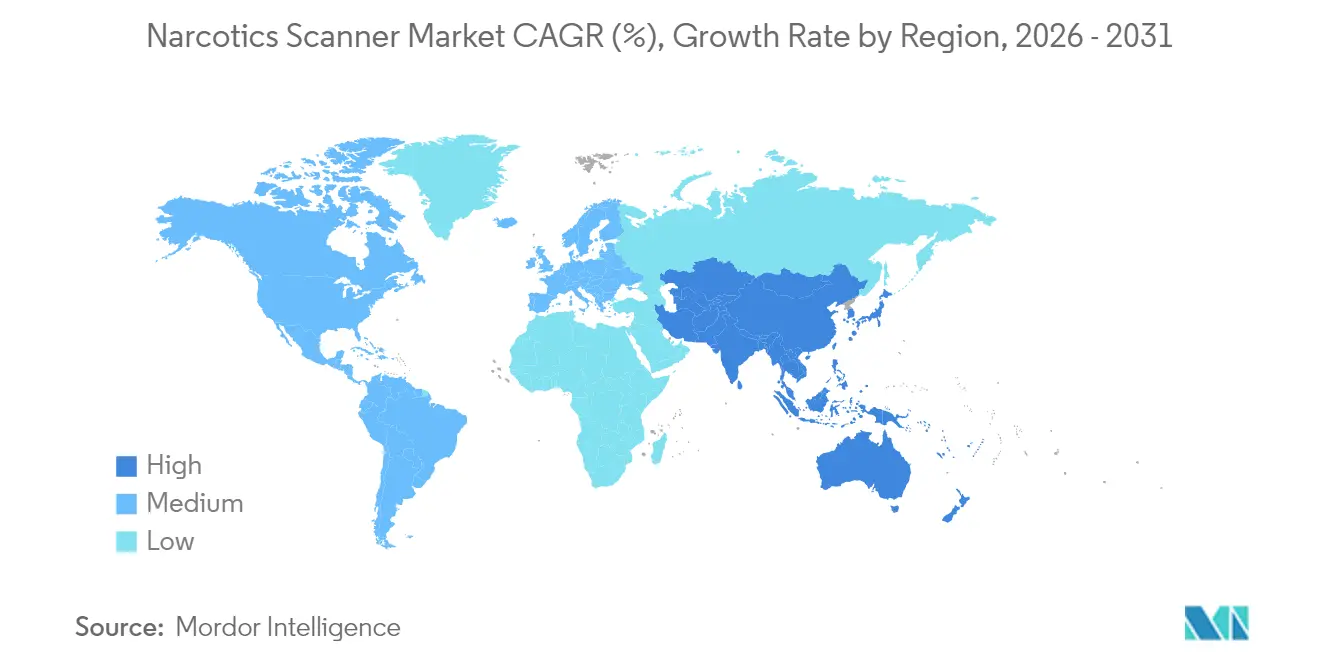

- Par géographie, l'Amérique du Nord détenait 41,95 % de part en 2025 et l'Asie-Pacifique devrait croître à un TCAC de 8,29 % pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des scanners de stupéfiants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation du trafic d'opioïdes synthétiques via les voies postales et de fret express | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Adoption croissante dans les aéroports de systèmes automatisés de détection de traces à double énergie | +0.9% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats réglementaires pour le contrôle à 100 % des conteneurs dans les grands ports maritimes | +0.8% | Mondial, dirigé par les États-Unis, l'UE et les principaux ports asiatiques | Long terme (≥ 4 ans) |

| Utilisation croissante de dispositifs Raman portables sans contact par les forces de l'ordre sur le terrain | +0.7% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Croissance des livraisons de colis via le dark web incitant à des investissements dans le contrôle des centres de courrier | +0.6% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Financement gouvernemental des programmes de lutte contre le narco-terrorisme | +0.5% | Moyen-Orient et Afrique, avec expansion vers l'Asie centrale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du trafic d'opioïdes synthétiques via les voies postales et de fret express

Les canaux postaux ont acheminé des volumes record de fentanyl en 2024, contraignant les centres de courrier à déployer des scanners à haut débit qui associent la tomodensitométrie à rayons X à la spectroscopie pour un triage rapide. La loi STOP oblige les expéditeurs internationaux à fournir des données électroniques anticipées qui alimentent les moteurs de notation des risques, permettant aux équipes douanières d'orienter les colis signalés vers des voies d'inspection automatisées. Lawrence Livermore a breveté une désambiguïsation des matériaux basée sur la physique qui améliore la reconnaissance des menaces dans les images de tomodensitométrie, réduisant les temps de cycle d'inspection tout en augmentant la précision de détection. [1]Transportation Security Administration, "Article de fond : Contrôle de sécurité plus rapide," http://dhs.gov/ Les renseignements sur les saisies montrent que les trafiquants utilisent des bocaux de cire de paraffine et des pièces électroniques mal étiquetées, ce qui incite à un contrôle multicouche combinant des capteurs chimiques, biologiques et explosifs sous une interface utilisateur unique.

Adoption croissante dans les aéroports de systèmes automatisés de détection de traces à double énergie

La Transportation Security Administration alloue des subventions pluriannuelles pour affiner les dispositifs Raman portables à 1 064 nm qui lisent à travers les emballages sans fluorescence, réduisant considérablement les files d'attente de contrôle secondaire. Le programme Screening at Speed du Department of Homeland Security pilote des baguettes à ondes millimétriques qui distinguent les menaces métalliques et organiques en moins de trois secondes. [2]Lawrence Livermore National Security, "Système et méthode de reconnaissance automatique des menaces," http://labpartnering.org/ Les douanes japonaises ont commandé des portiques de nouvelle génération à Smiths Detection, renforçant un pivot mondial vers des réseaux à double énergie haute résolution qui intègrent des analyses d'images par IA pour supprimer les fausses alarmes.

Mandats réglementaires pour le contrôle à 100 % des conteneurs dans les grands ports maritimes

La loi SAFE Port oblige les terminaux américains à scanner chaque conteneur entrant, stimulant les achats de systèmes à rayons X multi-énergie et à neutrons capables de traiter jusqu'à 200 conteneurs par heure. Des édits similaires dans l'Union européenne et à Singapour s'alignent sur les normes de l'Organisation mondiale des douanes, encourageant les fournisseurs à fusionner le profilage par rayonnement, densité et éléments dans un seul portique. Les portiques modernisés de l'Angola, financés par l'aide bilatérale, ont réduit les fuites de cocaïne vers l'Europe, illustrant l'efficacité des mandats. Les opérateurs portuaires équilibrent la sécurité avec les objectifs de temps de séjour en intégrant la télémétrie des scanners dans les systèmes d'exploitation des terminaux pour une affectation dynamique des voies.

Utilisation croissante de dispositifs Raman portables sans contact par les forces de l'ordre sur le terrain

Les saisies en Asie-Pacifique de 151 tonnes de méthamphétamine en 2024 soulignent la nécessité de détecteurs à déploiement rapide qui vérifient les substances sans ouvrir les emballages. [3]UNODC, "Le Japon et l'UNODC soutiennent les équipes mobiles interagences," http://unodc.org/ Le Japon a financé des équipes d'interdiction mobiles en Ouzbékistan, équipant les agents d'unités Raman sans contact reliées à des bibliothèques en nuage, permettant le partage de données transfrontalier en temps réel. L'Australie complète les équipements Raman avec des scanners à neutrons pour le fret aérien, démontrant une superposition multitechnologique. L'initiative SMART Forensics de l'UNODC fournit des spectres de référence pour les synthétiques émergents, réduisant l'écart entre la découverte en laboratoire et l'identification sur le terrain.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Taux élevés de faux positifs des systèmes de spectrométrie de mobilité ionique | -0.80% | Mondial avec accent sur les grands hubs | Court terme (≤ 2 ans) |

| Contraintes de confidentialité des données limitant les scanners intégrant la biométrie dans l'UE | -0.60% | Union européenne et autres marchés sensibles à la vie privée | Moyen terme (2-4 ans) |

| Austérité budgétaire dans les petits aéroports et les ports des Caraïbes | -0.40% | Caraïbes et petits aéroports régionaux | Long terme (≥ 4 ans) |

| Dépendance de la chaîne d'approvisionnement aux composants en terres rares faisant augmenter les coûts des scanners | -0.70% | Mondial, aigu dans les régions sensibles aux prix | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taux élevés de faux positifs de la spectrométrie de mobilité ionique réduisant la confiance des utilisateurs

Des études évaluées par des pairs montrent une sensibilité aux nanogrammes pour le fentanyl mais soulignent également une réactivité croisée avec des substances bénignes, ce qui génère des alarmes répétées et érode la confiance des opérateurs. Le NIST préconise des reconceptions de tubes utilisant du quartz pour limiter la contamination et propose des protocoles de flux de travail qui associent la spectrométrie de mobilité ionique à la spectroscopie Raman pour confirmation, réduisant de moitié les délais d'investigation. Les aéroports intègrent désormais des filtres d'apprentissage automatique qui comparent les signatures de mobilité ionique à des bibliothèques adaptatives, réduisant les taux d'erreur sans remplacement coûteux du matériel.

Contraintes de confidentialité des données limitant le déploiement de scanners intégrant la biométrie dans l'UE

Le RGPD et la directive 2016/680 définissent les données biométriques comme hautement sensibles, obligeant les fournisseurs à intégrer des principes de protection de la vie privée dès la conception, tels que le chiffrement sur l'appareil et la rétention minimale. Les études du Parlement européen avertissent qu'un déploiement massif pourrait porter atteinte à l'autonomie dans les espaces publics, incitant les régulateurs à exiger une justification explicite spécifique à la tâche. Les fabricants répondent avec des analyses en périphérie qui traitent les empreintes faciales localement et n'exportent que des métadonnées de menace anonymisées, mais les pertes de fonctionnalité ralentissent les cycles d'achat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La domination des appareils portables stimule les opérations sur le terrain

Les unités portatives ont généré 45,60 % du marché des scanners de stupéfiants en 2025, les agents de patrouille et les agents des douanes ayant privilégié la portabilité pour le triage sur place. Les systèmes robotiques et montés sur drone, bien que représentant une base plus petite, devraient progresser à un TCAC de 8,18 %, reflétant la demande d'inspection à distance dans des zones dangereuses ou étendues. La taille du marché des scanners de stupéfiants pour les appareils portables devrait s'élargir régulièrement car les nouveaux micrologiciels d'IA réduisent le temps de détection, améliorant la productivité des missions. Les analyseurs de bureau continuent d'ancrer les flux de travail de laboratoire où les exigences de chaîne de traçabilité nécessitent une confirmation spectrale complète. Pendant ce temps, les portiques pour conteneurs intègrent l'imagerie à double énergie et les signatures neutroniques, assurant la conformité avec les mandats de contrôle à 100 % dans les voies maritimes. Les fournisseurs positionnent des kits modulaires permettant aux agences de migrer des appareils portables vers des supports robotiques en utilisant le même noyau de détection, favorisant la fidélisation sur le cycle de vie.

Les contraintes opérationnelles façonnent la stratégie produit. Les portiques de passage font face à des limites d'installation dans les terminaux plus anciens, freinant les nouvelles constructions ; cependant, les rénovations qui ajoutent des capteurs multi-énergie maintiennent la pertinence du parc installé. La capacité de charge utile des drones prend désormais en charge des dispositifs Raman miniaturisés, permettant le contrôle aérien des ponts de navires avant l'embarquement. La spectrométrie de masse sur paillasse reste dominante dans les laboratoires de preuve, mais les kits de terrain téléchargent de plus en plus les données présomptives directement vers les bases de données judiciaires, réduisant les arriérés de dossiers. Cette convergence soutient une doctrine de formation unifiée, réduisant les coûts d'intégration des agences et renforçant la demande de remplacement, soutenant le marché des scanners de stupéfiants jusqu'en 2030.

Par technologie : Le leadership de la mobilité ionique face au défi du térahertz

La spectrométrie de mobilité ionique a généré 37,70 % des revenus de 2025, soutenue par des chaînes d'approvisionnement matures et la familiarité des opérateurs. La part du marché des scanners de stupéfiants pour la spectrométrie de mobilité ionique devrait s'éroder progressivement à mesure que les systèmes térahertz affichent un TCAC de 8,44 %. Les unités térahertz cartographient les objets dissimulés avec une résolution inférieure au millimètre, éliminant le besoin de contact direct, ce qui est particulièrement attrayant pour les lieux soucieux de la vie privée car cela évite l'utilisation de rayonnements ionisants.

La spectroscopie Raman s'appuie sur l'élan des déploiements portables ; les avancées à 1 064 nm réduisent la fluorescence, accélérant les analyses à travers les plastiques opaques. La spectroscopie infrarouge et FT-IR maintient des niches spécialisées où l'empreinte moléculaire est requise. Les piles hybrides qui fusionnent Raman et spectrométrie de mobilité ionique dans un seul châssis répartissent le devoir de contrôle par profil de menace, atténuant les fausses alarmes. Les systèmes de diffraction des rayons X offrent des informations cristallographiques pour les poudres en vrac, bien que les coûts d'investissement élevés freinent l'adoption. Les entreprises orientent la R&D vers la détection définie par logiciel qui met à jour les bibliothèques par voie hertzienne, assurant la réactivité aux nouvelles substances psychoactives sans remplacement du matériel.

Par type de drogue détectée : L'accent sur les opioïdes se déplace vers les variantes synthétiques

Les opioïdes commandent 33,75 % de part de marché en 2025, reflétant l'accent continu mis sur la lutte contre la crise des opioïdes synthétiques qui a fondamentalement transformé les exigences de détection des stupéfiants. Le segment englobe les opioïdes traditionnels comme l'héroïne ainsi que les variantes synthétiques incluant le fentanyl et ses analogues, qui présentent des défis de détection uniques en raison de leur haute puissance et de leurs petites tailles d'emballage. Les nouvelles substances psychoactives émergent comme la catégorie de détection à la croissance la plus rapide avec un TCAC de 8,63 % jusqu'en 2031, portée par la prolifération rapide de composés synthétiques comme le K2 et le Spice qui défient les méthodologies de détection traditionnelles.

La détection de la cocaïne et du crack reste un segment de marché important, particulièrement dans les applications de fret maritime et aérien où les opérations de trafic à grand volume nécessitent des méthodes de dissimulation sophistiquées. La détection de la méthamphétamine et des amphétamines a gagné en importance sur les marchés d'Asie-Pacifique, où les saisies ont atteint 151 tonnes en 2022, soulignant l'importance régionale du trafic de stimulants synthétiques. La détection du cannabis et des concentrés de THC a considérablement évolué avec le développement de matériaux de référence spécialisés comme le RM 8210 du NIST, qui permet la mesure précise des cannabinoïdes et des éléments toxiques dans les produits de chanvre pour distinguer les substances légales des substances contrôlées. Le défi de détecter les nouvelles substances psychoactives a conduit au développement de techniques de spectrométrie de masse par ionisation ambiante qui peuvent rapidement identifier de nouveaux composés sans préparation extensive des échantillons, répondant aux défis analytiques posés par la diversité chimique et l'évolution rapide des formulations de drogues synthétiques. L'empreinte spectrale de fluorescence est apparue comme une approche prometteuse pour détecter les cannabinoïdes synthétiques, offrant des capacités d'identification en temps réel à de faibles concentrations adaptées aux applications de test au point de soins.

Par site de déploiement : La domination des aéroports mise au défi par la croissance postale

Les aéroports maintiennent le plus grand segment d'utilisateurs finaux avec 29,95 % de part de marché en 2025, portés par des mandats de sécurité stricts et des exigences élevées de débit de passagers qui nécessitent des technologies de contrôle avancées. Le segment bénéficie de mises à niveau technologiques continues, notamment les investissements du programme de résolution des alarmes de la TSA dans l'amélioration de la technologie Raman et le développement de dispositifs de contrôle portables utilisant la technologie des ondes millimétriques. Les centres de tri postal et de messagerie représentent le segment de déploiement à la croissance la plus rapide avec un TCAC de 9,03 % jusqu'en 2031, reflétant le besoin urgent de lutter contre le trafic d'opioïdes synthétiques via les réseaux postaux.

Les ports maritimes et les terminaux à conteneurs continuent d'étendre leurs capacités de contrôle en réponse aux mandats réglementaires pour l'inspection à 100 % des conteneurs, les installations traitant des millions de conteneurs annuellement nécessitant des technologies d'inspection non intrusives à haut débit. Les postes frontières terrestres font face à des défis uniques pour équilibrer les exigences de sécurité avec la facilitation des échanges commerciaux, conduisant à des investissements dans des technologies de contrôle rapide qui minimisent les délais de traitement des marchandises. Les forces de l'ordre et les services de police adoptent de plus en plus des systèmes de détection portables pour les opérations sur le terrain, les dispositifs Raman portables sans contact devenant un équipement standard pour l'identification des substances lors des contrôles routiers et des enquêtes. Les installations de défense et militaires nécessitent des capacités de détection spécialisées pour la sécurité des bases et le contrôle du personnel, tandis que les établissements pénitentiaires se concentrent sur la prévention de l'introduction de contrebande via le contrôle des visiteurs et l'inspection du courrier. La croissance des déploiements dans les centres postaux est portée par l'augmentation exponentielle des envois postaux internationaux et la reconnaissance que les méthodes d'inspection traditionnelles ne peuvent pas faire face à l'échelle des menaces potentielles, avec des installations comme l'aéroport JFK traitant plus d'un million de colis par jour grâce à des technologies de contrôle avancées. Les applications dans l'industrie privée et les infrastructures critiques se développent à mesure que les organisations reconnaissent la nécessité de mesures de sécurité complètes qui s'étendent au-delà de la protection périmétrique traditionnelle pour inclure des capacités de détection de substances.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 41,95 % des revenus mondiaux en 2025 et reste la région d'ancrage, alimentée par des mandats fédéraux tels que la loi STOP qui impose la soumission de données électroniques pour les colis entrants et par les programmes du DHS qui subventionnent les équipements de contrôle avancés. Les Douanes et la Protection des frontières exécutent des pilotes de laboratoire sur site dans les principaux points d'entrée, resserrant la boucle de rétroaction entre les renseignements sur les saisies et les achats. La taille du marché des scanners de stupéfiants dans la région bénéficie d'allocations budgétaires pluriannuelles qui sécurisent les carnets de commandes des fournisseurs jusqu'en 2027.

L'Asie-Pacifique devrait se développer à un TCAC de 8,29 %, le plus rapide au monde. Les gouvernements allouent de nouveaux financements pour moderniser les postes frontières et les installations portuaires, tandis que les unités des forces de l'ordre acquièrent des dispositifs Raman portables sans contact visant la prolifération des stimulants synthétiques. Le soutien financier du Japon de 2,5 millions USD pour les équipes mobiles d'Ouzbékistan illustre le renforcement des capacités transfrontalières qui stimule le volume régional. La domination de la Chine sur les terres rares pose un risque d'approvisionnement ; les acheteurs poursuivent donc un double approvisionnement pour se couvrir contre la volatilité des coûts, donnant de la traction aux fournisseurs régionaux.

L'Europe affiche une demande de remplacement stable malgré les obstacles à la vie privée qui ralentissent l'intégration biométrique. Les agences investissent dans les techniques térahertz et neutroniques pour compenser les limites de traitement des données tout en s'alignant sur le RGPD. L'Amérique du Sud développe les scanners de conteneurs pour lutter contre le flux de cocaïne vers les routes de l'Atlantique Nord, en tirant parti de l'aide bilatérale pour le transfert de connaissances. Le Moyen-Orient et l'Afrique enregistrent des gains progressifs liés aux fonds de lutte contre le narco-terrorisme qui équipent les grands ports maritimes et les infrastructures critiques. Collectivement, les économies émergentes privilégient les solutions modulaires qui peuvent évoluer avec les cycles budgétaires, assurant une longue piste pour le marché des scanners de stupéfiants.

Paysage concurrentiel

Le marché est modérément fragmenté. OSI Systems maintient une profondeur stratégique grâce à des contrats de défense mexicains d'une valeur de 600 millions USD et à 328,9 millions USD de contrats actifs avec la CBP qui verrouillent des frais de maintenance récurrents. Thermo Fisher tire parti de son héritage en instrumentation analytique et remporte des commandes fédérales de spectrométrie de masse supérieures à 24 millions USD, fournissant une base pour la vente croisée de variantes portables. Bruker se concentre sur les suites CBRNE qui intègrent la détection des stupéfiants et des agents de guerre chimique, se différenciant par des spectromètres de masse à temps de vol haute résolution.

Les acteurs émergents mettent l'accent sur des analyses centrées sur l'IA qui mettent à jour automatiquement les bibliothèques de menaces via le nuage, réduisant considérablement les fausses alarmes et l'adjudication manuelle. Des start-ups déploient des scanners térahertz montés sur drone adaptés aux quais dangereux, occupant des espaces blancs non encore priorisés par les acteurs établis. La résilience de la chaîne d'approvisionnement façonne les stratégies d'approvisionnement ; les principaux fournisseurs éliminent les aimants en terres rares là où c'est possible et adoptent l'assemblage électronique en proximité pour atténuer les chocs tarifaires. Les alliances stratégiques avec des laboratoires gouvernementaux, tels que Lawrence Livermore, accélèrent le flux de brevets vers des modules commerciaux, raccourcissant les cycles de développement tout en élevant les barrières à l'entrée. Le marché des scanners de stupéfiants connaît une intensité capitalistique croissante dans l'ingénierie logicielle, orientant la différenciation loin de la marchandisation du matériel vers des écosystèmes d'analyse qui monétisent les mises à jour par abonnement.

Leaders du secteur des scanners de stupéfiants

OSI Systems Inc. (Rapiscan Systems)

Smiths Detection Inc.

FLIR Systems Inc. (Teledyne FLIR)

Bruker Corporation

L3Harris Technologies (Security and Detection)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Le NIST a publié des lignes directrices qui standardisent les protocoles de partage de données et de mesure, renforçant l'interopérabilité entre les laboratoires locaux et fédéraux

- Mars 2025 : Le DHS a révélé des progrès en R&D sur les capteurs de vapeur de fentanyl et les imageurs de fret aérien à base de neutrons pour renforcer les points d'entrée

- Février 2025 : Scientific Reports a présenté des réseaux adaptatifs sensibles au contexte qui améliorent la précision de détection térahertz pour les petits objets dissimulés, élargissant la faisabilité commerciale

- Janvier 2025 : L'UNODC a élargi les programmes de véhicules aériens sans pilote qui associent des drones à des capteurs terrestres sans surveillance pour surveiller les couloirs de trafic en Asie centrale

- Décembre 2024 : L'examen de la résilience de la chaîne d'approvisionnement de la Maison Blanche a mis en lumière des plans d'investissement nationaux pour les composants de scanners afin de réduire l'exposition aux terres rares

Portée du rapport mondial sur le marché des scanners de stupéfiants

Les scanners de stupéfiants sont utilisés pour protéger les frontières nationales et autres lieux publics contre le mouvement non autorisé de drogues. La demande de scanners de stupéfiants est élevée car ils contribuent à réduire et à stopper l'immigration illégale de personnes transportant des drogues et le commerce de drogues, afin de protéger la prospérité d'une nation. Les scanners de stupéfiants permettent de détecter les drogues brutes, telles que les poudres, les comprimés, les roches, les cristaux et les pâtes, en un seul passage directement depuis n'importe quelle surface.

| De bureau / De paillasse |

| Portatif / Portable |

| Portique de passage |

| Scanners de véhicules / Conteneurs |

| Scanners robotiques et montés sur drone |

| Spectrométrie de mobilité ionique |

| Spectroscopie Raman |

| Spectroscopie infrarouge (FT-IR et NIR) |

| Spectrométrie de masse |

| Imagerie térahertz |

| Diffraction des rayons X |

| Activation neutronique et rayons gamma |

| Systèmes hybrides et multimodaux |

| Opioïdes (héroïne, fentanyl et analogues) |

| Cocaïne et crack |

| Méthamphétamine et amphétamines |

| Cannabis et concentrés de THC |

| Nouvelles substances psychoactives |

| Autres |

| Aéroports |

| Ports maritimes et terminaux à conteneurs |

| Postes frontières terrestres |

| Forces de l'ordre et services de police |

| Installations de défense et militaires |

| Centres de tri postal et de messagerie |

| Établissements pénitentiaires et prisons |

| Industrie privée et infrastructures critiques |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Israël | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par type de produit | De bureau / De paillasse | ||

| Portatif / Portable | |||

| Portique de passage | |||

| Scanners de véhicules / Conteneurs | |||

| Scanners robotiques et montés sur drone | |||

| Par technologie | Spectrométrie de mobilité ionique | ||

| Spectroscopie Raman | |||

| Spectroscopie infrarouge (FT-IR et NIR) | |||

| Spectrométrie de masse | |||

| Imagerie térahertz | |||

| Diffraction des rayons X | |||

| Activation neutronique et rayons gamma | |||

| Systèmes hybrides et multimodaux | |||

| Par type de drogue détectée | Opioïdes (héroïne, fentanyl et analogues) | ||

| Cocaïne et crack | |||

| Méthamphétamine et amphétamines | |||

| Cannabis et concentrés de THC | |||

| Nouvelles substances psychoactives | |||

| Autres | |||

| Par site de déploiement / Utilisateur final | Aéroports | ||

| Ports maritimes et terminaux à conteneurs | |||

| Postes frontières terrestres | |||

| Forces de l'ordre et services de police | |||

| Installations de défense et militaires | |||

| Centres de tri postal et de messagerie | |||

| Établissements pénitentiaires et prisons | |||

| Industrie privée et infrastructures critiques | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Colombie | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Israël | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des scanners de stupéfiants ?

Le marché s'élève à 8,52 milliards USD en 2026 et devrait atteindre 12,11 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché des scanners de stupéfiants ?

L'Amérique du Nord est en tête avec 41,95 % de part en raison de cadres réglementaires stricts et d'un financement gouvernemental soutenu.

Quelle est la région à la croissance la plus rapide sur le marché des scanners de stupéfiants ?

L'Amérique du Nord est en tête avec 41,95 % de part en raison de cadres réglementaires stricts et d'un financement gouvernemental soutenu.

Quelle technologie devrait connaître la croissance la plus rapide sur le marché des scanners de stupéfiants ?

L'imagerie térahertz devrait progresser à un TCAC de 8,44 % jusqu'en 2031, sa capacité haute résolution sans contact gagnant en acceptation.

Pourquoi les scanners portables dominent-ils le secteur des scanners de stupéfiants ?

Les agents de terrain privilégient les unités portables qui permettent une vérification instantanée des substances sans infrastructure fixe, résultant en une part de 45,60 % en 2025.

Comment les lois sur la vie privée affectent-elles le déploiement des scanners en Europe ?

Le RGPD et les directives connexes imposent des contrôles stricts sur les données biométriques, ralentissant le déploiement des scanners intégrés et incitant les fournisseurs à adopter des conceptions respectueuses de la vie privée.

Quel changement stratégique est visible parmi les principaux fournisseurs ?

Les entreprises regroupent de plus en plus des analyses pilotées par l'IA et du matériel modulaire pour réduire les fausses alarmes et prolonger les cycles de vie des plateformes, renforçant la différenciation concurrentielle.

Dernière mise à jour de la page le: