Taille et part du marché des aliments pour animaux de compagnie en magasins spécialisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 68.86 Milliards de dollars |

| Taille du Marché (2031) | 98.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.33% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments pour animaux de compagnie en magasins spécialisés par Mordor Intelligence

Analyse du marché par Mordor Intelligence

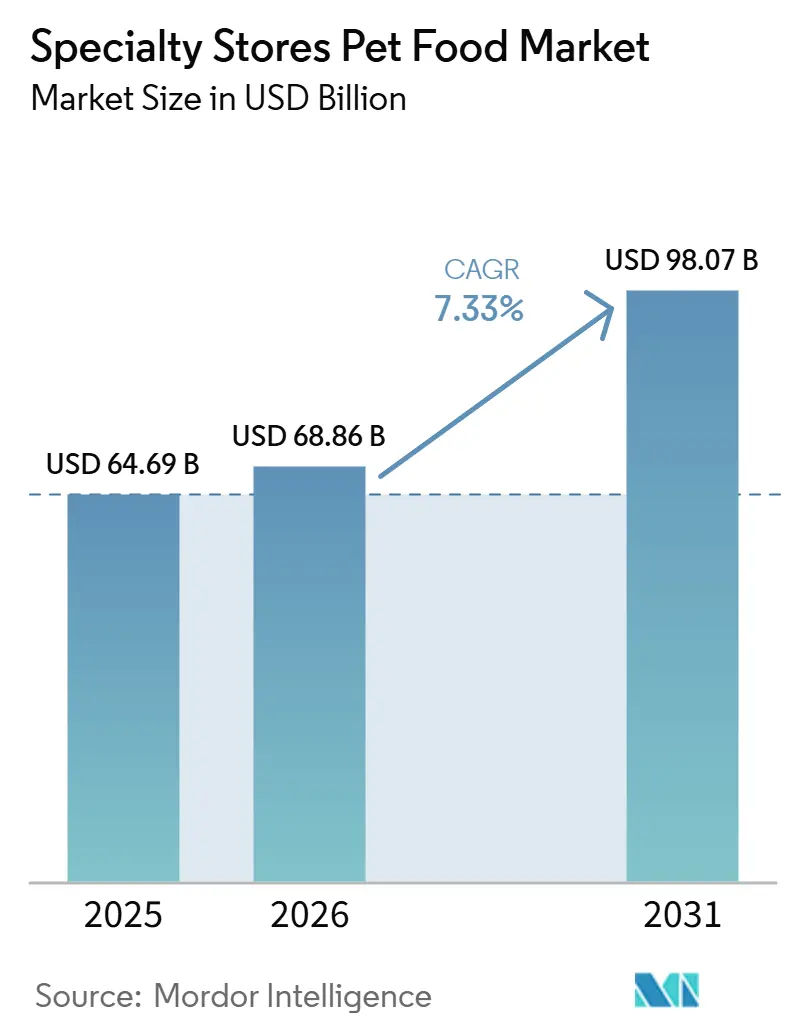

Le marché des aliments pour animaux de compagnie en magasins spécialisés était évalué à 64,69 milliards USD en 2025 et devrait croître de 68,86 milliards USD en 2026 à 98,07 milliards USD d'ici 2031, à un CAGR de 7,33 % au cours de la période de prévision (2026–2031). Le marché des aliments pour animaux de compagnie en magasins spécialisés occupe une position distincte au sein de la distribution animalière, car le personnel qualifié, des assortiments de produits plus larges et la capacité à proposer des produits réfrigérés, lyophilisés et thérapeutiques soutiennent des paniers d'achat plus importants et des achats répétés plus fréquents par rapport aux formats de grande distribution. Cet avantage est le plus prononcé dans le domaine de la nutrition premium et fonctionnelle, où les régimes alimentaires validés par des vétérinaires et les produits frais bénéficient des conseils en magasin et de la confiance des consommateurs. L'humanisation des animaux de compagnie oriente les achats alimentaires vers la gestion de la santé, dirigeant les dépenses vers le marché des aliments pour animaux de compagnie en magasins spécialisés plutôt que vers les circuits d'épicerie ou de discount. Les formats frais et réfrigérés modifient l'économie des magasins en raison des exigences d'investissement dans la chaîne du froid, tandis que les compléments alimentaires, les régimes thérapeutiques et la vente croisée augmentent la valeur des visites au sein du marché des aliments pour animaux de compagnie en magasins spécialisés.

Principaux enseignements du rapport

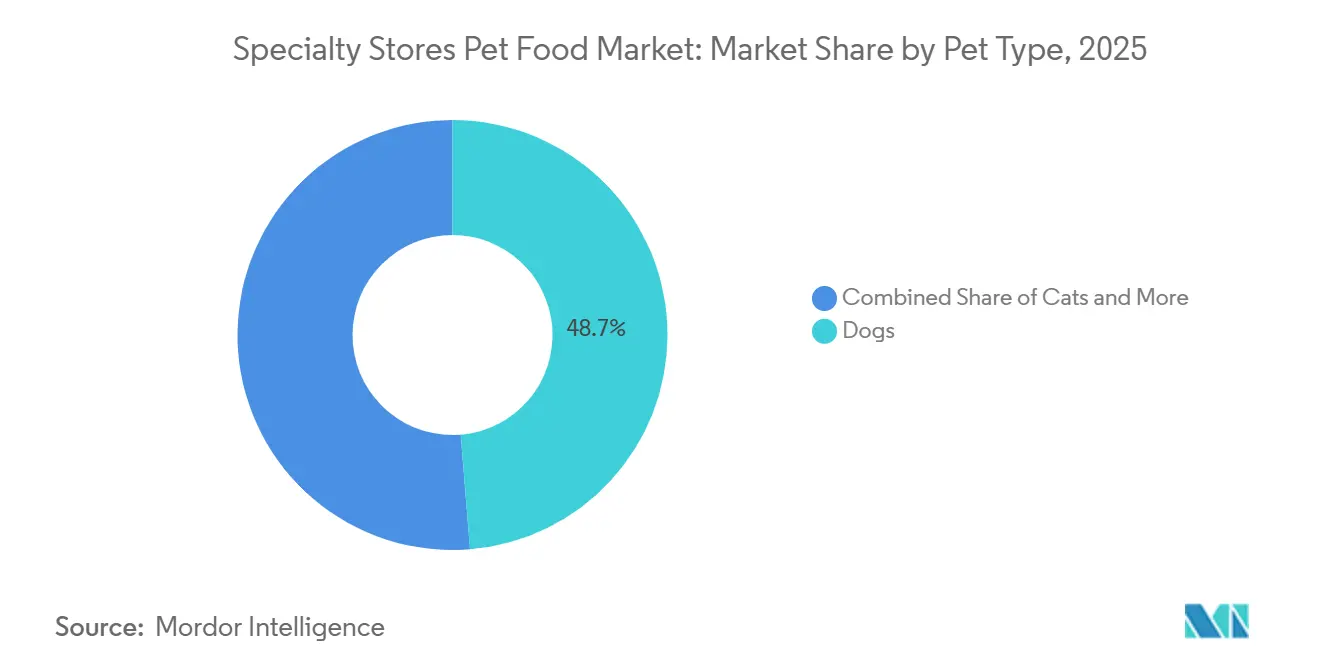

- Par type d'animal, les chiens représentaient le segment le plus important et comptaient pour 48,7 % de la part du marché des aliments pour animaux de compagnie en magasins spécialisés en 2025, et devraient se développer à un CAGR de 8,5 % entre 2026 et 2031.

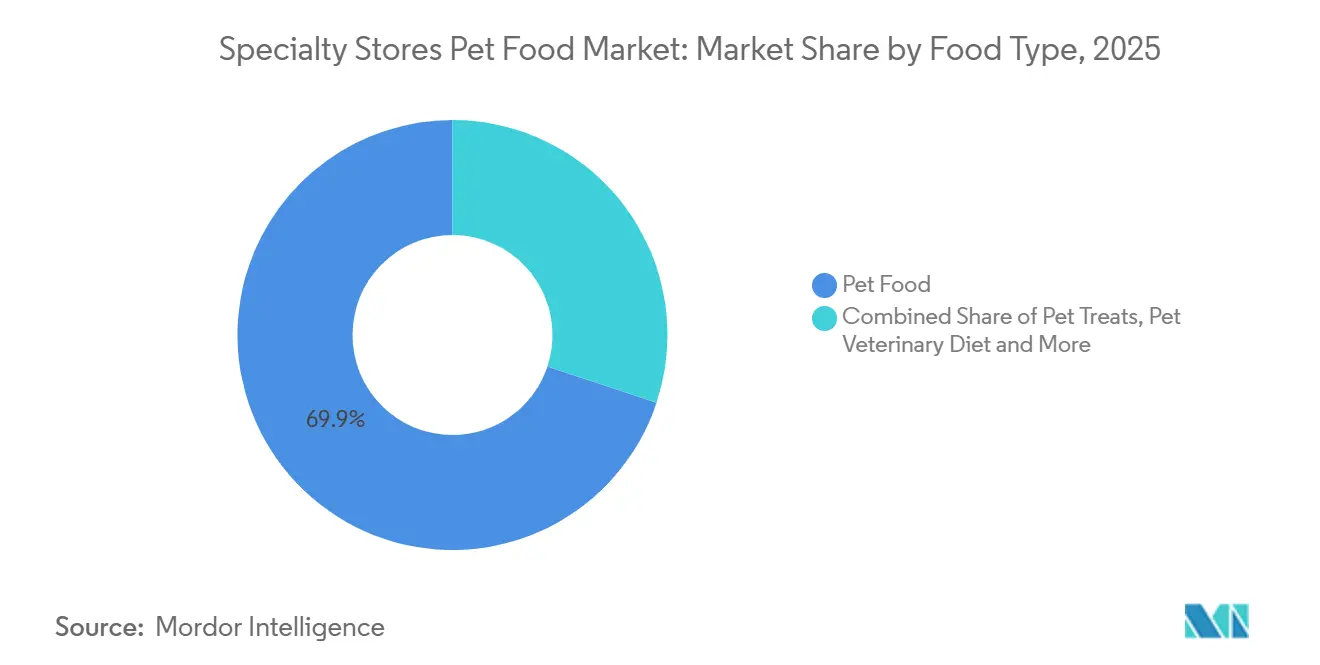

- Par type d'aliment, les aliments pour animaux de compagnie représentaient le segment le plus important et détenaient 69,9 % de la taille du marché des aliments pour animaux de compagnie en magasins spécialisés en 2025, tandis que les nutraceutiques et compléments pour animaux de compagnie constituent le segment à la croissance la plus rapide et devraient se développer à un CAGR de 8,3 % entre 2026 et 2031.

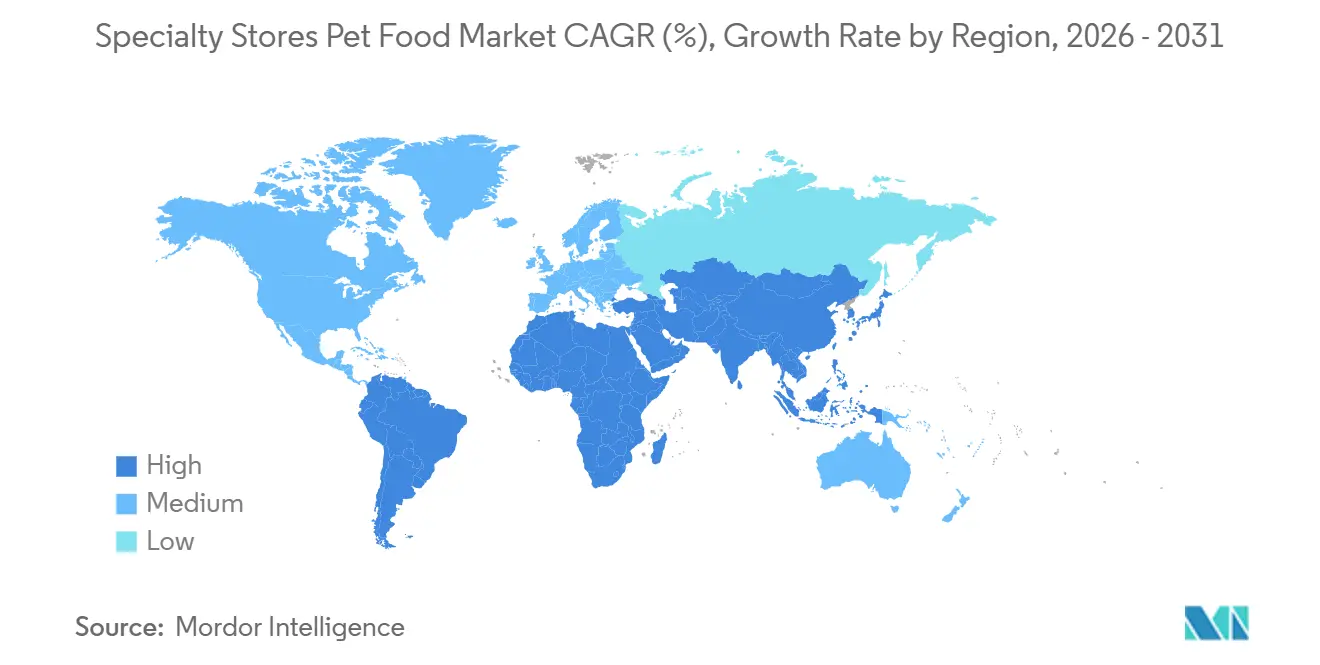

- Par géographie, l'Amérique du Nord représentait le segment le plus important et détenait 42,5 % de la taille du marché en 2025, tandis que l'Afrique est le segment à la croissance la plus rapide et devrait se développer à un CAGR de 10,1 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des aliments pour animaux de compagnie en magasins spécialisés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le CAGR Prévision | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des régimes alimentaires premium validés par les vétérinaires | +1.8% | Amérique du Nord et Europe en cœur de marché, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante d'aliments pour animaux de compagnie frais, surgelés et thérapeutiques | +1.5% | Amérique du Nord, en expansion vers l'Europe et l'Australie | Moyen terme (2-4 ans) |

| Meilleure conversion grâce aux conseils en magasin et à la vente assistée | +1.2% | Mondial, plus fort dans les marchés spécialisés développés | Court terme (≤ 2 ans) |

| Développement des marques propres des détaillants spécialisés | +0.9% | Europe et Amérique du Nord principalement | Moyen terme (2-4 ans) |

| Programmes de fidélité stimulant la fréquence des achats répétés | +0.8% | Amérique du Nord, Europe et Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance de la vente croisée de friandises, compléments et produits fonctionnels additionnels | +0.7% | Amérique du Nord et Europe, extension vers l'Amérique du Sud | Court terme ( 2 ans) |

| Source: Mordor Intelligence | |||

Adoption des régimes alimentaires premium validés par les vétérinaires

La validation vétérinaire est l'un des signaux de confiance les plus puissants sur le marché des aliments pour animaux de compagnie en magasins spécialisés, car elle réduit les réticences à l'égard des formulations premium à base scientifique. En avril 2025, Hill's Pet Nutrition a introduit la technologie ActivBiome+ Multi-Benefit dans son portefeuille Science Diet pour adultes et seniors, avec un déploiement couvrant les magasins spécialisés pour animaux de compagnie et les cliniques vétérinaires à l'échelle mondiale [1]Source : Article de presse, "HILL'S PET NUTRITION AMÉLIORE SON PORTEFEUILLE HILL'S SCIENCE DIET AVEC UNE INNOVATION RÉVOLUTIONNAIRE DU MICROBIOME," prnewswire.com. Cela est pertinent pour les points de vente spécialisés car ils sont mieux positionnés que les circuits de grande distribution pour expliquer en personne les allégations relatives à la digestion, au microbiome et aux stades de vie. Cela soutient également les cycles d'achats répétés, car les essais alimentaires pour les régimes thérapeutiques ou fonctionnels durent généralement plusieurs semaines, ramenant les acheteurs en magasin plus régulièrement. Le marché des aliments pour animaux de compagnie en magasins spécialisés bénéficie lorsque les cliniques vétérinaires locales et les détaillants spécialisés alignent leurs recommandations de produits avec la disponibilité en magasin.

Demande croissante d'aliments pour animaux de compagnie frais, surgelés et thérapeutiques

Les produits frais, surgelés et thérapeutiques continuent de remodeler le marché des aliments pour animaux de compagnie en magasins spécialisés, car ces formats combinent une tarification premium avec un besoin accru d'explication en rayon. En juin 2025, General Mills a lancé Blue Buffalo Love Made Fresh aux États-Unis et a introduit Edgard and Cooper dans les magasins PetSmart à l'échelle nationale, démontrant comment les grands fournisseurs utilisent le circuit spécialisé pour renforcer leur visibilité premium. Ce changement augmente également les exigences en matière d'infrastructure, car les produits frais dépendent d'une manutention réfrigérée du fabricant jusqu'au rayon. Aux États-Unis, les exigences de la loi sur la modernisation de la sécurité alimentaire (FSMA) imposent des obligations formelles de contrôle de la température et de traçabilité pour le transport et le stockage des aliments pour animaux. Ces facteurs rendent le marché des aliments pour animaux de compagnie en magasins spécialisés plus accessible aux grands fournisseurs et aux détaillants mieux capitalisés qui peuvent soutenir des assortiments frais avec une discipline de chaîne du froid.

Meilleure conversion grâce aux conseils en magasin et à la vente assistée

Les conseils en magasin confèrent au marché des aliments pour animaux de compagnie en magasins spécialisés un avantage en convertissant l'intérêt pour la nutrition premium en achats effectifs de manière plus efficace que les formats de vente en libre-service. Des données de l'Association américaine des produits pour animaux de compagnie (APPA), citées en juillet 2025, ont montré que 54 % des propriétaires de chiens et 47 % des propriétaires de chats s'intéressaient aux options d'aliments premium pour animaux de compagnie aux États-Unis[2]Source : Article de presse, "PetSmart élargit son offre de nutrition premium pour animaux de compagnie grâce à un partenariat exclusif avec Edgard & Cooper," prnewswire.com. La distribution spécialisée est mieux positionnée pour capter cet intérêt, car des conseillers formés peuvent relier les caractéristiques des produits aux préoccupations des propriétaires lors de la même visite. Cela est particulièrement pertinent pour les régimes liés à la race, à l'âge, à la digestion, au contrôle du poids ou à la sensibilité aux ingrédients, car ces besoins nécessitent souvent une explication avant qu'une décision d'achat soit prise. Le marché des aliments pour animaux de compagnie en magasins spécialisés bénéficie de ce modèle de vente assistée car il crée une couche de recommandation que les supermarchés et de nombreuses plateformes en ligne tierces ne reproduisent pas.

Développement des marques propres des détaillants spécialisés

Les marques propres jouent un rôle de plus en plus premium sur le marché des aliments pour animaux de compagnie en magasins spécialisés, notamment lorsque les détaillants cherchent à améliorer leurs marges et à proposer un assortiment plus différencié. À l'Interzoo 2026 à Nuremberg (Allemagne), VAFO Group a présenté des services de marque propre couvrant le développement de recettes, les protéines nouvelles et le soutien marketing pour les partenaires de la distribution spécialisée. Cette offre indique que les marques propres dans la distribution spécialisée ne se limitent plus aux alternatives d'entrée de gamme et font désormais partie de la stratégie de rayon premium. Cela donne également aux détaillants un moyen de fidéliser à leur enseigne plutôt que de dépendre d'une seule marque nationale. Sur le marché des aliments pour animaux de compagnie en magasins spécialisés, une marque propre premium réussie peut donc améliorer la productivité du rayon tout en rendant l'accès aux marques nationales plus sélectif.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le CAGR Prévision | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pertes liées à la gestion de la chaîne du froid et aux courtes durées de conservation | -0.8% | Mondial, aigu en Afrique, en Amérique du Sud et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Complexité élevée des références et difficultés de rationalisation des stocks | -0.6% | Mondial, les plus grandes chaînes en Amérique du Nord et en Europe les plus exposées | Moyen terme (2-4 ans) |

| Concurrence par les prix de la grande distribution et des circuits en ligne | -0.9% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Dépendance au trafic physique en magasin dans les corridors spécialisés matures | -0.5% | Amérique du Nord et Europe, marchés périurbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pertes liées à la gestion de la chaîne du froid et aux courtes durées de conservation

La gestion de la chaîne du froid constitue un obstacle opérationnel majeur sur le marché des aliments pour animaux de compagnie en magasins spécialisés, car les produits frais et réfrigérés nécessitent un contrôle strict de la température de la production jusqu'au point de vente. Aux États-Unis, les réglementations de la loi sur la modernisation de la sécurité alimentaire (FSMA) imposent un contrôle documenté de la température et une traçabilité pour les aliments pour animaux, ajoutant des coûts et des exigences de processus pour le transport, la réception et le stockage. Cette contrainte est plus prononcée dans les marchés émergents où la fiabilité de l'alimentation électrique et l'accès à la réfrigération sont irréguliers. Les opérateurs spécialisés de plus petite taille dans les marchés développés sont également touchés, car la distribution réfrigérée en lots inférieurs à un camion complet est difficile à gérer sans une échelle suffisante. Par conséquent, le marché des aliments pour animaux de compagnie en magasins spécialisés tend à favoriser les grandes chaînes et les marques distribuées à l'échelle nationale à mesure que les formats frais se développent au-delà d'un positionnement de niche.

Concurrence par les prix de la grande distribution et des circuits en ligne

La pression sur les prix exercée par la grande distribution et les plateformes en ligne continue de mettre au défi le marché des aliments pour animaux de compagnie en magasins spécialisés, notamment dans les régions matures où les consommateurs peuvent rapidement comparer les options de réapprovisionnement. Les circuits concurrents développent leurs rayons premium, leurs formules exclusives en ligne et leurs offres d'abonnement, réduisant l'un des avantages antérieurs de la distribution spécialisée. Si l'expertise en magasin conserve sa valeur, la nécessité d'une différenciation claire au niveau du magasin s'est accrue. Les détaillants qui s'appuient principalement sur un large assortiment subissent une pression plus forte que ceux qui utilisent des produits exclusifs, la formation du personnel et des programmes de fidélité pour soutenir les achats répétés. Le marché des aliments pour animaux de compagnie en magasins spécialisés reste plus résilient là où le service, la confiance et l'assortiment spécifique au circuit sont suffisants pour compenser la comparaison des prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'animal : le segment des chiens ancre l'économie des assortiments premium

Les chiens représentaient 48,7 % de la part du marché des aliments pour animaux de compagnie en magasins spécialisés en 2025, ce qui en fait le type d'animal le plus important dans le circuit. Cette position reflète des valeurs de panier plus élevées, car les propriétaires de chiens sont plus susceptibles d'acheter des produits secs, humides et frais, ainsi que des friandises, lors d'une seule visite. Le marché des aliments pour animaux de compagnie en magasins spécialisés bénéficie également d'achats plus fortement guidés par les recommandations dans le domaine de la nutrition canine, notamment pour les produits validés par des vétérinaires et spécifiques à la race. Les chiens constituent également le type d'animal à la croissance la plus rapide et devraient se développer à un CAGR de 8,5 % entre 2026 et 2031, les maintenant au cœur de la planification des assortiments premium.

L'opportunité du segment canin est en outre soutenue par l'alimentation spécifique au stade de vie et à la taille, car les produits pour grandes races et seniors occupent davantage d'espace en rayon dans les points de vente spécialiss. Ces gammes s'alignent bien avec le marché des aliments pour animaux de compagnie en magasins spécialisés, qui repose sur l'explication, la confiance et les achats répétés plutôt que sur les achats impulsifs guidés par le prix. La nutrition féline reste stratégiquement importante à mesure que la pénétration des ménages augmente et que les aliments frais pour chats restent moins développés que les aliments frais pour chiens, laissant de la place pour l'expansion de l'assortiment. Les autres animaux de compagnie, notamment les oiseaux, les petits mammifères et les reptiles, continuent de soutenir le marché des aliments pour animaux de compagnie en magasins spécialisés, car leurs besoins alimentaires sont plus spécialisés et moins adaptés à la grande distribution alimentaire. Les normes de l'Association américaine de contrôle des aliments pour animaux (AAFCO) soutiennent la confiance entre les types d'animaux en fournissant une base nutritionnelle reconnue pour les formules vendues dans les circuits spécialisés.

Par type d'aliment : les nutraceutiques mènent la croissance tandis que les aliments pour animaux de compagnie ancrent le volume

Les aliments pour animaux de compagnie représentaient 69,9 % du marché des aliments pour animaux de compagnie en magasins spécialisés en 2025, maintenant leur position de principal moteur de volume dans le circuit. La croissance au sein de ce segment est davantage façonnée par la premiumisation et le mix de formats que par la seule expansion des unités. Les croquettes sèches riches en protéines continuent d'ancrer la demande quotidienne, tandis que les formules spécifiques au stade de vie et à la race gagnent des parts face aux produits à usage général. Les friandises pour animaux de compagnie restent une catégorie adjacente précieuse, car elles augmentent la valeur du panier et soutiennent des renouvellements fréquents de l'assortiment sur le marché des aliments pour animaux de compagnie en magasins spécialisés.

Les nutraceutiques et compléments pour animaux de compagnie constituent le type d'aliment à la croissance la plus rapide et devraient croître à un CAGR de 8,3 % entre 2026 et 2031. Ce segment du secteur des aliments pour animaux de compagnie en magasins spécialisés bénéficie des explications fournies par le personnel, car les fonctions des ingrédients et les allégations de santé nécessitent souvent une interprétation avant l'achat. Les régimes vétérinaires pour animaux de compagnie occupent également une position solide dans le circuit, combinant deux de ses atouts établis : la crédibilité vétérinaire et la consultation assistée. Au Brésil, les magasins spécialisés détenaient une part importante de la distribution de nutraceutiques pour animaux de compagnie en 2025, reflétant comment la formation du personnel et la vente guidée améliorent la conversion dans les catégories axées sur la santé. Cette dynamique soutient un glissement plus large vers la santé préventive et la nutrition spécifique aux pathologies au sein du marché des aliments pour animaux de compagnie en magasins spécialisés.

Analyse géographique

L'Amérique du Nord détenait la plus grande part du marché des aliments pour animaux de compagnie en magasins spécialisés à 42,5 % en 2025. La région est soutenue par un réseau dense de distribution spécialisée, des dépenses élevées par animal de compagnie et une forte demande de nutrition premium et thérapeutique. Les États-Unis détenaient le marché principal, où des chaînes telles que PetSmart et Petco ont développé des modèles de magasins consultatifs qui soutiennent des achats à plus haute valeur ajoutée. Le programme Treat Rewards de PetSmart a atteint 75 millions de membres en 2025, et plus de 90 % des transactions étaient liées à un compte membre, reflétant comment les systèmes de fidélité continuent de soutenir la rétention dans cette région. L'Amérique du Sud et l'Europe restent également des contributeurs régionaux importants, car les deux régions disposent de circuits de distribution spécialisée établis et d'une base solide pour la demande de nutrition premium pour animaux de compagnie.

L'Afrique devrait se développer à un CAGR de 10,1 % entre 2026 et 2031, ce qui en fait le marché régional à la croissance la plus rapide. La croissance est centrée en Afrique du Sud, en Égypte, au Nigeria et au Kenya, où l'urbanisation, la hausse des revenus disponibles et l'amélioration de l'accès au commerce formel soutiennent le développement d'un circuit d'aliments pour animaux de compagnie en magasins spécialisés plus structuré. La région en est encore à un stade plus précoce que les marchés développés, mais l'expansion des réseaux vétérinaires et un glissement progressif vers la nutrition conditionnée améliorent les perspectives à long terme. La demande en Afrique se construit parallèlement à l'infrastructure de distribution plutôt qu'à travers un circuit déjà à grande échelle, ce qui la distingue des marchés régionaux matures.

L'Asie-Pacifique est soutenue par l'Inde, la Corée du Sud et l'Asie du Sud-Est, où la formalisation de la possession d'animaux de compagnie et l'expansion de la distribution spécialisée progressent conjointement. Les magasins spécialisés de la région maintiennent leur pertinence en proposant des services de toilettage, de consultation et d'échantillonnage de produits que les circuits en ligne ne peuvent pas facilement reproduire. En Amérique du Sud, le Brésil continue d'ancrer la région grâce à sa large base de magasins spécialisés indépendants. En Europe, l'Allemagne est restée un marché clé après que le Zentralverband der Heimtierbranche (ZZF) et l'Industrieverband Heimtierbedarf (IVH) ont déclaré 7,6 milliards USD (7 milliards EUR) de chiffre d'affaires dans le secteur des animaux de compagnie en 2025, le commerce spécialisé conservant une part de circuit de 76 % dans les accessoires et les produits spécialisés pour animaux de compagnie[3]Source : Article de presse, "Le marché allemand des animaux de compagnie 2025," presseportal.de. Au Moyen-Orient, la demande du Conseil de coopération du Golfe (CCG) et la nomination par Mars, Incorporated en janvier 2026 de The Petshop Group comme partenaire exclusif de distribution en magasins spécialisés aux Émirats arabes unis (EAU) soutiennent l'activité du marché. En Russie, les perturbations géopolitiques et les restrictions commerciales continuent de peser sur les produits importés premium, stimulant l'expansion du circuit spécialisé national.

Paysage concurrentiel

Le marché des aliments pour animaux de compagnie en magasins spécialisés reste modérément consolidé. Mars, Incorporated et Nestlé S.A. continuent de façonner la dynamique concurrentielle grâce à leur envergure, leurs larges portefeuilles et leur portée dans les circuits de distribution. Colgate-Palmolive Company s'appuie sur Hill's Pet Nutrition pour renforcer sa crédibilité vétérinaire, tandis que General Mills, Inc. développe sa présence dans la nutrition fraîche et que The J. M. Smucker Company maintient une position significative dans les friandises et les aliments courants pour animaux de compagnie vendus en distribution spécialisée. Cet équilibre concurrentiel permet aux acteurs régionaux et aux marques premium ciblées de défendre des positions rentables au sein du marché.

Les grands fournisseurs traitent la distribution spécialisée comme un circuit commercial distinct plutôt que comme une extension de la distribution alimentaire. En janvier 2026, Mars, Incorporated a nommé The Petshop Group comme partenaire exclusif de distribution en magasins spécialisés aux Émirats arabes unis, reflétant une approche spécifique au circuit pour l'accès au marché. En février 2025, Hill's Pet Nutrition a accepté d'acquérir Prime100 en Australie, ajoutant une gamme de produits frais réfrigérés et stables à température ambiante pour les détaillants spécialisés. En juin 2025, General Mills, Inc. a lancé Blue Buffalo Love Made Fresh aux États-Unis et a introduit Edgard and Cooper dans les magasins PetSmart à l'échelle nationale, associant l'innovation produit premium à la présence en rayon spécialisé. Ces mouvements indiquent que l'innovation produit, la crédibilité vétérinaire et les accords de distribution exclusive restent des facteurs concurrentiels centraux sur le marché des aliments pour animaux de compagnie en magasins spécialisés.

Le paysage concurrentiel comprend également des spécialistes tels que VAFO Group, Wellness Pet Company et Freshpet, Inc., chacun construisant des positions dans des segments ciblés du circuit. VAFO développe sa portée en Europe centrale et orientale grâce au soutien de marques propres et de marques nationales pour les partenaires spécialisés. Wellness Pet Company continue de renouveler ses offres premium pour chats et chiens destinées aux acheteurs de la distribution spécialisée. L'expansion des formats frais, la nutrition axée sur le microbiome et le soutien aux marques propres élèvent le seuil de compétences sur l'ensemble du marché, récompensant de plus en plus les fournisseurs et les détaillants capables de combiner la profondeur de l'offre produit avec une exécution efficace dans le circuit.

Leaders du secteur des aliments pour animaux de compagnie en magasins spécialisés

Mars, Incorporated

Purina PetCare (Nestlé S.A.)

Hill's Pet Nutrition, Inc. (Colgate-Palmolive Company)

General Mills, Inc.

The J. M. Smucker Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Mars, Incorporated a finalisé un investissement de 133 millions USD (180 millions CAD) dans quatre installations de fabrication en Ontario au Canada, incluant une augmentation de 50 % de la capacité de production des friandises pour chats Temptations sur le site de Bolton et une expansion de 12 % de la capacité de l'installation Royal Canin à Guelph.

- Juillet 2025 : VAFO Group a acquis AZAN, l'un des plus grands distributeurs d'aliments pour animaux de compagnie en Pologne, approfondissant l'accès au circuit spécialisé en Europe centrale et orientale et convertissant une relation de distribution de longue date en infrastructure de circuit détenue en propre.

- Février 2025 : Hill's Pet Nutrition de Colgate-Palmolive a accepté d'acquérir Care TopCo, propriétaire de la marque d'aliments frais pour animaux de compagnie Prime100 en Australie, donnant à Hill's sa première gamme de produits frais réfrigérés et stables à température ambiante pour les détaillants spécialisés et renforçant sa présence dans le circuit régional Asie-Pacifique.

Périmètre du rapport mondial sur le marché des aliments pour animaux de compagnie en magasins spécialisés

Le marché des aliments pour animaux de compagnie en magasins spécialisés désigne les produits de nutrition pour animaux de compagnie vendus dans des formats de distribution animalière dédiés, notamment les grandes chaînes spécialisées pour animaux de compagnie, les animaleries indépendantes et les boutiques premium pour animaux de compagnie. Ces magasins offrent aux propriétaires d'animaux de compagnie des conseils de personnel qualifié, des assortiments sélectionnés couvrant les aliments secs, les aliments humides, les formats frais et lyophilisés, les friandises pour animaux de compagnie, les régimes vétérinaires et les nutraceutiques, ainsi que des recommandations nutritionnelles personnalisées adaptées aux besoins individuels de chaque animal.

Le rapport sur le marché des aliments pour animaux de compagnie en magasins spécialisés est segmenté par type d'animal (chiens, chats et autres animaux de compagnie), par type d'aliment (aliments pour animaux de compagnie, friandises pour animaux de compagnie, régimes vétérinaires pour animaux de compagnie, et nutraceutiques et compléments pour animaux de compagnie), et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Chiens |

| Chats |

| Autres animaux de compagnie |

| Aliments pour animaux de compagnie |

| Friandises pour animaux de compagnie |

| Régimes vétérinaires pour animaux de compagnie |

| Nutraceutiques et compléments pour animaux de compagnie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Pologne | |

| Russie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Philippines | |

| Taïwan | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type d'animal | Chiens | |

| Chats | ||

| Autres animaux de compagnie | ||

| Par type d'aliment | Aliments pour animaux de compagnie | |

| Friandises pour animaux de compagnie | ||

| Régimes vétérinaires pour animaux de compagnie | ||

| Nutraceutiques et compléments pour animaux de compagnie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Pologne | ||

| Russie | ||

| Espagne | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Australie | |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Philippines | ||

| Taïwan | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des aliments pour animaux de compagnie en magasins spécialisés d'ici 2031 ?

Le marché des aliments pour animaux de compagnie en magasins spécialisés devrait atteindre 98,1 milliards USD d'ici 2031, en hausse par rapport à 68,9 milliards USD en 2026, à un CAGR de 7,33 % entre 2026 et 2031.

Quel type d'animal domine les ventes d'aliments pour animaux de compagnie en magasins spécialisés ?

Les chiens dominent le circuit avec une part de 48,7 % en 2025 et représentent également le type d'animal à la croissance la plus rapide, avec un CAGR anticipé de 8,5 % entre 2026 et 2031.

Quelle région connaît la croissance la plus rapide ?

L'Afrique est la région à la croissance la plus rapide avec un CAGR anticipé de 10,1 % entre 2026 et 2031, soutenue par l'expansion du commerce formel et un accès vétérinaire plus large.

Qu'est-ce qui stimule la croissance premium dans la distribution spécialisée d'aliments pour animaux de compagnie ?

Les régimes validés par des vétérinaires, les produits frais et thérapeutiques, la vente assistée et l'expansion des marques propres premium sont les principales forces soutenant la croissance du circuit.

Dernière mise à jour de la page le: