Taille et Part du Marché Immobilier Résidentiel en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

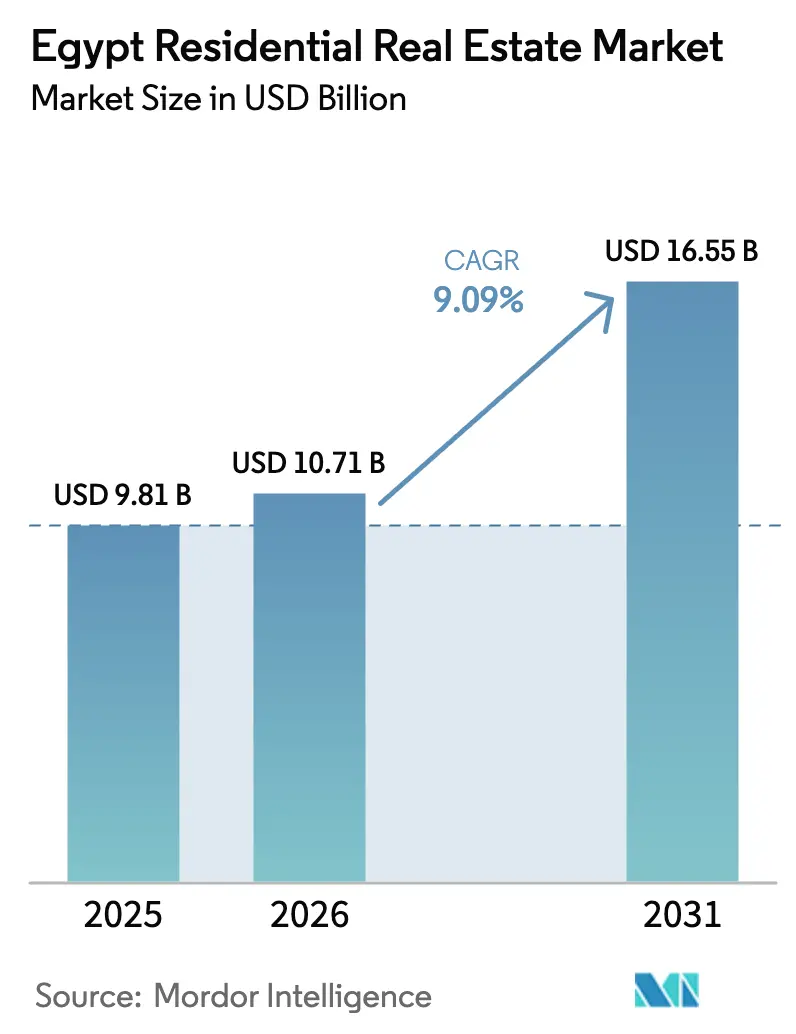

| Taille du marché de l'année de base (2025) | 9.81 Milliards de dollars |

| Taille du Marché (2026) | 10.71 Milliards de dollars |

| Taille du Marché (2031) | 16.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.09% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Immobilier Résidentiel en Égypte par Mordor Intelligence

La taille du Marché Immobilier Résidentiel en Égypte devrait augmenter de 9,81 milliards USD en 2025 à 10,71 milliards USD en 2026 et atteindre 16,55 milliards USD d'ici 2031, avec un CAGR de 9,09 % sur la période 2026-2031.

La demande s'articule autour de la pression démographique du Grand Caire, du programme de nouvelles villes du gouvernement et des capitaux alimentés par les transferts de fonds des expatriés cherchant une couverture contre la faiblesse de la monnaie. Une réduction cumulée de 625 points de base du taux directeur en 2025 n'a offert qu'un soulagement limité, car les taux hypothécaires aux consommateurs dépassaient encore 24 %, rendant l'accession à la propriété coûteuse et poussant de nombreux ménages vers la location. Les promoteurs ont continué à anticiper la demande grâce à des plans de versements échelonnés ne demandant que 5 % à 10 % d'apport initial en espèces, maintenant ainsi les ventes primaires même alors que l'inflation se maintenait près de 12 %. Les déploiements d'infrastructures dans la Nouvelle Capitale Administrative (NCA) et les corridors du Caire Ouest et Est soutiennent l'absorption future, tandis que les liens fiscaux entre les ventes de terrains et les entrées de devises étrangères maintiennent les incitations de l'État alignées sur l'activité de construction.

Principaux Enseignements du Rapport

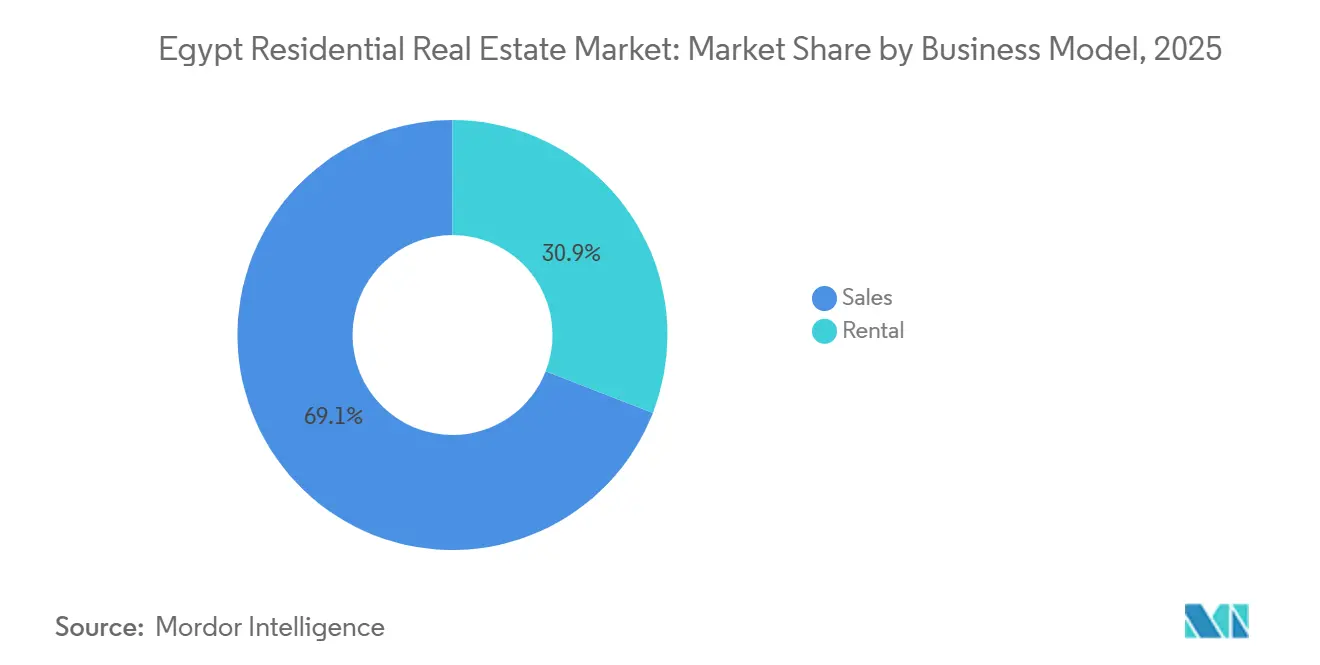

- Par modèle commercial, les transactions de vente ont capté 69,1 % de la valeur de 2025 ; les locations devraient progresser à un CAGR de 9,71 % jusqu'en 2031.

- Par type de bien, les appartements et copropriétés ont représenté 62,5 % des revenus de 2025 ; les villas constituent la catégorie à la croissance la plus rapide avec un CAGR de 10,78 % jusqu'en 2031.

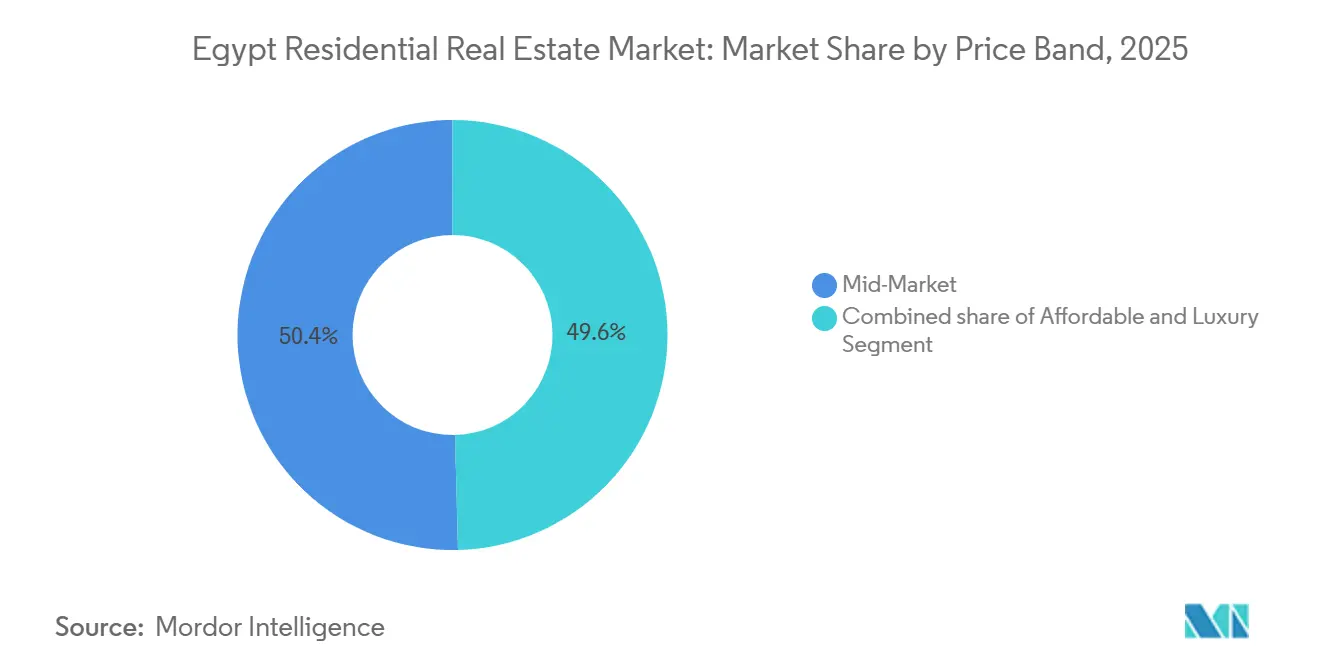

- Par tranche de prix, les logements de milieu de gamme dont le prix est compris entre 41 700 USD et 104 200 USD ont représenté 50,4 % des dépenses de 2025 ; les maisons de luxe au-dessus de 312 500 USD sont positionnées pour un CAGR de 10,71 % jusqu'en 2031.

- Par mode de vente, les constructions neuves ont représenté une part de 62,2 % en 2025 et devraient progresser à un CAGR de 10,31 % grâce au financement flexible des promoteurs.

- Par zone géographique, Le Caire détenait 43,9 % de la valeur de 2025 et devrait croître à un CAGR de 10,78 % jusqu'en 2031, soutenu par les 100 000 logements livrés dans la NCA et l'investissement de 3,8 milliards USD dans le quartier central des affaires.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Immobilier Résidentiel en Égypte

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Démographie solide et urbanisation rapide soutenant la demande des utilisateurs finaux | +2.5% | Grand Caire, New Alamein, New Mansoura | Long terme (≥ 4 ans) |

| Nouvelles villes et infrastructures portées par l'État débloquant une offre à grande échelle | +2.0% | NCA, 6th of October, New Alamein, New Mansoura | Moyen terme (2–4 ans) |

| Programmes de logements sociaux/abordables et partenariats public-privé soutenant les segments à revenus intermédiaires | +1.5% | À l'échelle nationale, notamment en périphérie des villes | Moyen terme (2–4 ans) |

| Acheteurs de la diaspora et non-résidents injectant des devises fortes | +1.8% | Le Caire, Côte Nord, zones de luxe de la NCA | Court terme (≤ 2 ans) |

| Évolution vers des communautés planifiées et dotées d'équipements | +1.5% | New Cairo, 6th of October, NCA, Côte Nord | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Démographie Solide et Urbanisation Rapide Soutenant la Demande des Utilisateurs Finaux

La population égyptienne a dépassé 107 millions d'habitants en 2024, et environ 30 % des résidents sont âgés de 18 à 35 ans, une cohorte formant de nouveaux ménages à un rythme soutenu. La densité du Grand Caire encourage les déménagements vers des villes satellites où le foncier est 30 % à 50 % moins cher que dans le cœur de l'agglomération, abaissant les prix d'entrée pour les promoteurs. L'Autorité des Nouvelles Communautés Urbaines a titrisé 625 millions USD de créances foncières en 2024 pour accélérer les équipements à 6th of October et New Alamein. Pourtant, les prêts hypothécaires subventionnés par la Banque Centrale à 3 % couvrent les logements inférieurs à 29 200 USD, excluant de nombreux travailleurs du secteur informel[1]Banque Centrale d'Égypte, « Bulletin Statistique Mensuel — Octobre 2025 », cbe.org.eg . En conséquence, la demande refoulée à l'extrémité des revenus les plus faibles coexiste avec une offre tendue, renforçant la dynamique de la demande à moyen terme.

Nouvelles Villes et Infrastructures Portées par l'État Débloquant une Offre à Grande Échelle

La relocalisation en avril 2024 de 48 000 fonctionnaires vers la NCA a validé le modèle phare de nouvelle ville de l'Égypte, mais seulement 1 200 familles avaient occupé des logements à la mi-2024, révélant un décalage de synchronisation entre emplois et logements. Le contrat de 3,8 milliards USD de China State Construction Engineering pour le quartier central des affaires livrera 20 tours d'ici 2027, ancrant la demande commerciale[2]China State Construction Engineering Corporation, « Détails du Contrat pour le Quartier Central des Affaires de la NCA », cscec.com . New Alamein vise 3 millions de résidents avec un investissement planifié de 58 milliards USD, mais le taux d'occupation hors saison reste inférieur à 20 %, signalant un risque d'absorption. Les raccordements aux réseaux d'utilités publiques accusent jusqu'à 18 mois de retard sur les achèvements de logements, contraignant certains promoteurs à financer des réseaux provisoires. Néanmoins, les ventes de terrains par l'État, comme l'accord Ras El Hekma de 35 milliards USD, canalisent des devises fortes dont le pays a grand besoin, garantissant que la politique publique reste favorable à la poursuite du déploiement.

Programmes de Logements Sociaux/Abordables et Partenariats Public-Privé Soutenant les Segments à Revenus Intermédiaires

Le programme Sakan Misr avait livré plus de 600 000 logements d'ici 2024 en vue d'un objectif de 1,1 million de logements pour 2030, avec des prix initialement inférieurs à 2 900 USD mais désormais proches de 12 500 USD en raison de l'inflation. Les prêts hypothécaires à 3 % de la Banque Centrale ont financé environ 80 000 prêts en 2024, mais des apports de 15 % à 20 % excluent encore de nombreux ménages. Les promoteurs privés s'associent donc avec des entités publiques : Emaar Misr et MIDAR ont lancé un projet initial de 292 millions USD en 2025 destiné aux acheteurs à revenus intermédiaires avec des plans flexibles. Ce modèle de partenariat combine foncier subventionné, permis simplifiés et portée commerciale des promoteurs, comblant progressivement le déficit d'accessibilité laissé par les seuls programmes publics.

Développement du Financement Hypothécaire Améliorant l'Accessibilité pour les Acheteurs à Revenus Intermédiaires

Les transferts de fonds des travailleurs ont bondi de 47,2 % en glissement annuel pour atteindre 26,6 milliards USD au cours des huit premiers mois de 2025, alors que la livre s'affaiblissait de 31 à près de 50 pour un dollar américain. Les promoteurs citent de plus en plus les prix en dollars dans les stations balnéaires de la Côte Nord et les zones de luxe de la NCA, protégeant acheteurs et vendeurs d'une dépréciation supplémentaire. Une villa dont le prix était de 500 000 USD en 2023 coûtait l'équivalent de 765 000 USD en monnaie locale à la mi-2025, soulignant l'attrait de couverture pour les expatriés. Les capitaux du Golfe ont amplifié la tendance, illustrée par l'engagement du Qatar de 7,5 milliards USD en avril 2025. Cet afflux stimule l'absorption haut de gamme tout en creusant le fossé d'accessibilité pour les ménages domestiques percevant des revenus en livres.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Inflation élevée, dévaluation monétaire et taux d'intérêt élevés réduisant l'accessibilité | −2.2% | À l'échelle nationale, plus aigu dans le Grand Caire | Court terme (≤ 2 ans) |

| Flambée des coûts de construction et tensions chez les entrepreneurs comprimant les marges | −1.5% | Zones de nouvelles villes à forte teneur en importations | Court terme (≤ 2 ans) |

| Retards réglementaires et de raccordement aux réseaux d'utilités publiques augmentant le risque d'exécution | −0.5% | NCA, New Alamein, New Mansoura, périphérie de 6th of October | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Inflation Élevée, Dévaluation Monétaire et Taux d'Intérêt Élevés

Malgré une réduction du taux directeur de 625 points de base en 2025, les offres de prêts hypothécaires aux consommateurs affichaient en moyenne 24,5 %, laissant le service mensuel de la dette au-dessus de 40 % du revenu brut pour de nombreux demandeurs. L'inflation du logement et des services publics s'est établie à 16,2 % en août 2025, érodant les salaires réels. La dévaluation a renchéri les finitions et appareils importés, poussant les coûts totaux de propriété au-delà de ce qu'indiquent les prix de base des logements bruts. Un ajustement de la loi sur les loyers en juillet 2025 a permis des révisions plus fréquentes, faisant monter les loyers de 10,4 % en septembre 2025 et réduisant le revenu disponible pour les apports. Il en résulte un marché bifurqué : les acheteurs de luxe disposant de liquidités procèdent sans entrave, tandis que les ménages à revenus intermédiaires louent plus longtemps ou recourent aux versements échelonnés des promoteurs, qui transfèrent le risque de crédit hors des banques.

Flambée des Coûts de Construction et Tensions chez les Entrepreneurs

Le ciment a atteint 104 USD la tonne début 2025 avant que les plafonds d'exportation et la remise en service de lignes de production ne ramènent les prix à environ 83 USD, mais l'acier et les finitions affichaient encore une hausse de 18 % à 25 % en glissement annuel. Les promoteurs aux structures de capital fragiles ont renégocié les conditions avec les entrepreneurs ou ralenti les lancements, créant une activité de chantier inégale. Madinet Masr a déclaré 854 millions USD de ventes contractées en 2024 mais a signalé une compression des marges due aux clauses d'indexation[3]Madinet Masr, « Rapport Annuel 2024 », madinetmasr.com . Les petits entrepreneurs, empruntant à plus de 25 %, ont subi des tensions de liquidité lorsque les paiements aux jalons ont glissé, entraînant des retards de livraison qui entament la confiance des acheteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle Commercial : La Location Surperforme Alors que l'Accession à la Propriété est Différée

Les ventes ont dominé avec 69,1 % de la part du marché immobilier résidentiel égyptien en 2025, mais les locations devraient afficher un CAGR de 9,71 % jusqu'en 2031, en faisant la filière à la croissance la plus rapide. L'amendement de la loi sur les loyers de juillet 2025 a libéré l'offre des propriétaires attendant une clarification réglementaire, tandis que les taux hypothécaires élevés ont découragé les achats à effet de levier. Les promoteurs maintiennent les ventes primaires en acceptant des apports de 5 % à 10 % sur dix ans, mais les jeunes professionnels gagnant entre 420 USD et 630 USD par mois se tournent encore vers la location. Des fonds institutionnels ont commencé à constituer des portefeuilles de logements construits pour la location en 2024, anticipant une compression des taux de capitalisation à mesure que les taux directeurs se normalisent après 2026. L'écart de rendement croissant — les loyers d'appartements impliquent des rendements bruts de 6 % à 8 % contre des coûts hypothécaires de 24,5 % — maintient les investisseurs à effet de levier à l'écart et souligne pourquoi les acheteurs au comptant dominent le marché de l'accession à la propriété.

La taille du marché immobilier résidentiel égyptien pour les locations reste aujourd'hui inférieure à celle des ventes, mais le potentiel de hausse repose sur le renouvellement démographique et les plateformes institutionnelles naissantes. À mesure que les pôles d'emploi se développent dans les nouvelles villes, les locataires recherchent une occupation flexible plutôt que de s'engager dans une dette hypothécaire sur des périphéries encore en développement. À terme, des fonds d'investissement immobilier expérimentés pourraient regrouper des blocs locatifs stabilisés, injectant professionnalisme et liquidité dans ce qui est aujourd'hui un segment géré par des propriétaires individuels. Le modèle de vente, quant à lui, s'appuiera sur les plans de versements échelonnés et les liquidités de la diaspora pour maintenir l'élan jusqu'à ce que les taux d'emprunt tombent en dessous du seuil à deux chiffres.

Par Type de Bien : Les Appartements Ancrent le Volume, les Villas Captent le Segment Premium

Les appartements ont capté 62,5 % de la part du marché immobilier résidentiel égyptien en 2025 et devraient croître à un CAGR de 9,98 % car leurs prix s'alignent sur les plafonds de financement subventionné. L'offre de tours dans la NCA et New Cairo maximise le foncier et répond aux objectifs de densité des villes planifiées. Les villas, bien que moins nombreuses en volume, sont sur une trajectoire de CAGR de 10,78 % car elles s'adressent aux expatriés percevant des revenus en dollars et aux ressortissants du Golfe recherchant des espaces extérieurs privés. La phase villa-only Scenes de Tatweer Misr s'est vendue en six mois, démontrant un appétit profond pour le segment premium. Le financement reste un facteur de différenciation : les acheteurs de biens dont le prix dépasse 312 500 USD paient généralement comptant ou négocient des échéanciers indexés sur le dollar qui contournent les prêts hypothécaires aux taux locaux.

Les appartements dominent les quartiers anciens tels que Nasr City et Maadi, mais figurent également en tête des horizons des nouvelles villes où les valeurs foncières justifient les constructions verticales. Pour les villas, le foncier périphérique à un tiers du coût du centre du Caire soutient des ratios de surface généreux et des plans directeurs paysagers. Les promoteurs proposent les mêmes plans à faible apport pour les villas — comme Hyde Park Views à partir de 340 000 USD avec 5 % d'apport — mais les prix absolus limitent encore le marché aux cohortes aisées. À terme, des formats hybrides comme les appartements de plain-pied avec jardin pourraient émerger pour combler le fossé entre accessibilité et espace, notamment une fois que les liaisons d'infrastructure réduiront les temps de trajet vers les pôles d'emploi.

Par Tranche de Prix : Le Luxe Mène la Croissance Tandis que le Milieu de Gamme Maintient le Volume

Les logements dont le prix est compris entre 41 700 USD et 104 200 USD ont représenté 50,4 % des dépenses de 2025, consolidant le segment intermédiaire comme ancre de volume du marché immobilier résidentiel égyptien. Le segment luxe au-dessus de 312 500 USD connaîtra la croissance la plus rapide avec un CAGR de 10,71 %, porté par les transferts de fonds et les capitaux du Golfe. Les plans de paiement indexés sur la devise, la promesse de titres de propriété en pleine propriété dans les zones touristiques et des équipements de prestige tels que des marinas privées attirent cette cohorte. La demande du segment intermédiaire prospère grâce aux versements échelonnés des promoteurs qui imitent les prêts hypothécaires sans souscription bancaire, un arrangement qui transfère le risque de crédit aux constructeurs mais maintient les sorties mensuelles gérables pour les acheteurs salariés.

Les programmes d'accessibilité alimentent le segment inférieur à 29 200 USD mais se heurtent à des goulets d'étranglement chroniques en matière d'infrastructures de services publics, ralentissant les livraisons. À l'autre extrême, des promoteurs comme Emaar Misr fixent les prix des tours de la Côte Nord directement en dollars, reflétant une segmentation structurelle du marché immobilier résidentiel égyptien. Les décideurs politiques pourraient avoir besoin d'élargir les plafonds subventionnés ou d'allonger les durées des prêts hypothécaires pour éviter que le segment intermédiaire ne s'amenuise à mesure que l'inflation persiste.

Par Mode de Vente : L'Innovation sur le Marché Primaire Stimule la Croissance

Les constructions neuves ont représenté 62,2 % de la valeur de 2025 et devraient se développer à un CAGR de 10,31 % jusqu'en 2031, portées par des conditions promoteurs attractives et le biais du gouvernement en faveur des nouvelles villes. Les reventes sur le marché secondaire sont à la traîne car les acheteurs doivent mobiliser 20 % à 30 % de fonds propres et supporter des taux de crédit bancaire élevés. Les préventes de projets tels que Bloomfields et Kayan City recyclent les liquidités initiales dans la construction, comprimant les cycles de projet. Cependant, les promoteurs supportent le risque de créances jusqu'à la livraison, une préoccupation si les conditions macroéconomiques déclenchent des pics de défaillance des acheteurs.

Les transactions secondaires gagneront en profondeur après 2027, lorsque les premières vagues de résidents de la NCA et de New Cairo chercheront à agrandir leur logement ou à déménager. La transparence sera cruciale : l'Égypte manque encore d'un registre foncier mature et de plateformes d'évaluation automatisée, ce qui maintient faible l'appétit des banques pour les prêts hypothécaires à la revente. Dans l'intervalle, la taille du marché immobilier résidentiel égyptien reste orientée vers les biens vendus sur plan, où la flexibilité de paiement compense l'incertitude de la période de construction.

Analyse Géographique

Le Caire a représenté 43,9 % de la valeur du marché en 2025 et devrait afficher le CAGR le plus rapide du pays à 10,78 % jusqu'en 2031, soutenu par les 100 000 logements livrés dans la NCA et le quartier central des affaires de 3,8 milliards USD en cours de construction. La relocalisation des ministères a débuté en 2024, assurant une fréquentation diurne tout en planifiant des banlieues à New Cairo et 6th of October pour capter la demande de débordement. Des offres à versements échelonnés telles que Hyde Park Views ont raccourci les cycles de vente, illustrant comment le financement flexible s'associe à des aménagements riches en équipements pour attirer les familles hors des centres congestionnés. Le Caire Ouest bénéficie également de la proximité des lieux de travail centraux ; des projets comme SODIC West tirent parti de l'accès aux voies rapides pour maintenir des temps de trajet raisonnables tout en offrant un habitat à faible densité.

Alexandrie et la Côte Nord au sens large représentent un poids moindre mais se différencient par leur attrait touristique et pour la diaspora. Le projet communautaire prévu par Emaar Misr en mer Rouge de 20 milliards USD souligne l'optimisme, mais le taux d'occupation hors saison dépasse à peine 20 %, mettant en évidence le risque d'absorption lié aux schémas touristiques. La poche du Caire Ouest à Gizeh bénéficie d'écoles et d'hôpitaux matures dans NEW GIZA et les ensembles résidentiels environnants, consolidant la préservation de la valeur malgré les fluctuations macroéconomiques. Les rendements locatifs y sont inférieurs de 100 à 150 points de base à ceux des quartiers émergents de la NCA, montrant comment la complétude des services modère les rendements requis par les investisseurs.

Au-delà du Grand Caire, les corridors de nouvelles villes tels que New Alamein et New Mansoura en sont à leurs balbutiements. Les retards d'infrastructure ont plafonné les livraisons, mais les perspectives à long terme reposent sur des nœuds industriels et logistiques stimulant l'emploi à l'année. Le gouvernement a réservé des centaines de kilomètres carrés pour le logement social, mais seulement 40 % des parcelles disposaient de services publics actifs à la mi-2025, retardant la livraison de logements abordables. Des promoteurs comme Orascom Development, avec des stations balnéaires à El Gouna et Makadi Heights, diversifient leurs revenus entre tourisme et résidentiel pour se couvrir contre la volatilité régionale. À moyen terme, l'amélioration des liaisons portuaires et autoroutières devrait progressivement augmenter la part du reste du pays à mesure que la migration des ménages suit les emplois.

Paysage Concurrentiel

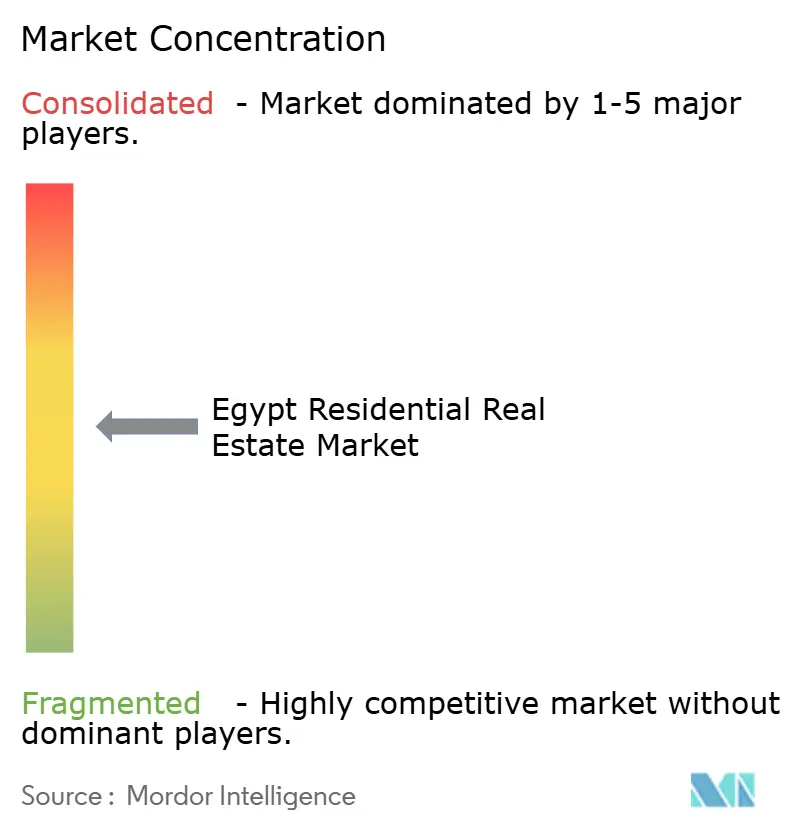

La concurrence reste modérée, les cinq principaux promoteurs détenant un peu plus de la moitié des ventes contractées, un niveau qui permet un leadership par les prix tout en laissant les acteurs intermédiaires agiles prospérer. Talaat Moustafa Group, Emaar Misr, SODIC (détenu à 85 % par Aldar-ADQ), Palm Hills et Madinet Masr contrôlent ensemble d'importants portefeuilles fonciers dépassant 60 millions de m². Leur envergure leur assure un accès prioritaire aux sites de l'État et aux financements ; par exemple, Madinet Masr a engagé 135 millions USD de dépenses d'investissement en 2024 pour développer Taj City et Sarai tout en enregistrant 854 millions USD de ventes.

Les mouvements stratégiques se concentrent de plus en plus sur des partenariats public-privé qui échangent du foncier à prix réduit contre des dépenses d'infrastructure partagées. Le partenariat de 292 millions USD d'Emaar Misr avec MIDAR simplifie les permis et sécurise une visibilité sur le pipeline d'une valeur pouvant atteindre 2,1 milliards USD. Le soutien d'Aldar-ADQ à SODIC injecte la solidité du bilan du Golfe, qui soutient les expériences sur la Côte Nord dont les prix sont libellés en dollars. Les entrants de milieu de gamme comme Tatweer Misr et City Edge se différencient par des ensembles résidentiels thématiques — Bloomfields axé sur l'éducation ou Etapa en bord de mer — plutôt que par la seule envergure, en utilisant le marketing numérique pour atteindre les acheteurs de la diaspora à l'étranger.

L'inflation des coûts a poussé de nombreux acteurs à renégocier les accords avec les entrepreneurs vers des modèles à prix fixe ou à risque partagé. Certains, comme Palm Hills avec 19 lancements en 2024, se couvrent en échelonnant les phases et en alignant les encaissements sur les paiements aux jalons. L'adoption des technologies reste inégale : les systèmes de gestion de la relation client et les visites virtuelles sont courants, mais les fonctionnalités de gestion de bâtiment basées sur l'Internet des Objets sont encore limitées aux tours vitrines de la NCA. À l'avenir, les promoteurs capables de titriser des créances ou d'accéder aux marchés des obligations vertes seront en mesure d'amortir les fluctuations de marges tout en répondant aux exigences croissantes de divulgation en matière de critères environnementaux, sociaux et de gouvernance de la part des investisseurs étrangers.

Leaders du Secteur de l'Immobilier Résidentiel en Égypte

Orascom Development

Palm Hills Developments

Emaar Misr

Talaat Moustafa Group (TMG)

SODIC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Hyde Park Developments a dévoilé Hyde Park Views à New Cairo avec 5 % d'apport et des versements échelonnés sur 10 ans, visant une livraison en 2027.

- Septembre 2025 : Emaar Misr a annoncé un projet en mer Rouge de 20 milliards USD comprenant Golden Coast et Sky Tower, destiné aux ressortissants du Golfe et aux expatriés.

- Août 2025 : Le Qatar a engagé 7,5 milliards USD pour l'immobilier et les infrastructures égyptiens, soulignant la confiance du Golfe.

- Mars 2025 : Mountain View s'est associé à STM Investment pour le projet de villas Kayan City de 500 feddans prévu pour un lancement commercial en 2026.

Périmètre du Rapport sur le Marché Immobilier Résidentiel en Égypte

L'immobilier résidentiel désigne les biens immobiliers conçus principalement à des fins d'habitation. Cela comprend divers types de logements tels que les maisons individuelles, les appartements, les copropriétés, les maisons de ville et les villas. L'immobilier résidentiel se caractérise par son usage à des fins d'hébergement plutôt qu'à des fins commerciales ou industrielles. Une analyse complète du contexte du marché immobilier résidentiel en Égypte, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments du marché, la dynamique du marché et les tendances géographiques, est couverte dans le rapport.

Le marché immobilier résidentiel en Égypte est segmenté par type (appartements et copropriétés, villas et maisons individuelles) et par immobilier commercial (bureaux, commerce de détail, hôtellerie et autres). Le rapport propose la taille du marché et des prévisions pour tous les segments ci-dessus en valeur (USD).

| Ventes |

| Location |

| Par Modèle Commercial | Ventes |

| Location |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché immobilier résidentiel égyptien en 2026 ?

Le marché est évalué à 10,71 milliards USD en 2026 et devrait atteindre 16,55 milliards USD d'ici 2031 avec un CAGR de 9,09 %.

Quelle ville capte la plus grande part de la demande de logements ?

Le Caire représente 43,9 % de la valeur de 2025 et devrait rester la localisation à la croissance la plus rapide jusqu'en 2031.

Pourquoi les locations croissent-elles plus vite que les ventes ?

Les taux hypothécaires élevés et les exigences d'apport de 20 % à 30 % incitent les ménages plus jeunes à louer, aidant les locations à afficher un CAGR prévisionnel de 9,71 %.

Qu'est-ce qui soutient la dynamique du logement de luxe ?

Les entrées de dollars des expatriés et des investisseurs du Golfe, ainsi que les promoteurs qui fixent les prix en dollars américains, soutiennent un CAGR de 10,71 % pour les logements au-dessus de 312 500 USD.

Quel frein représente la plus grande menace à court terme ?

Les coûts d'emprunt élevés et l'inflation à deux chiffres réduisent l'accessibilité, retranchant environ 2,2 points de pourcentage du CAGR prévisionnel.

Les plans de versements échelonnés remplacent-ils les prêts hypothécaires ?

Pour de nombreux acheteurs, oui — les promoteurs proposant 5 % à 10 % d'apport et des échéanciers sur 10 ans sont devenus un canal de financement principal dans les nouvelles communautés résidentielles.

Dernière mise à jour de la page le: