Taille et part du marché de l'immobilier commercial en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

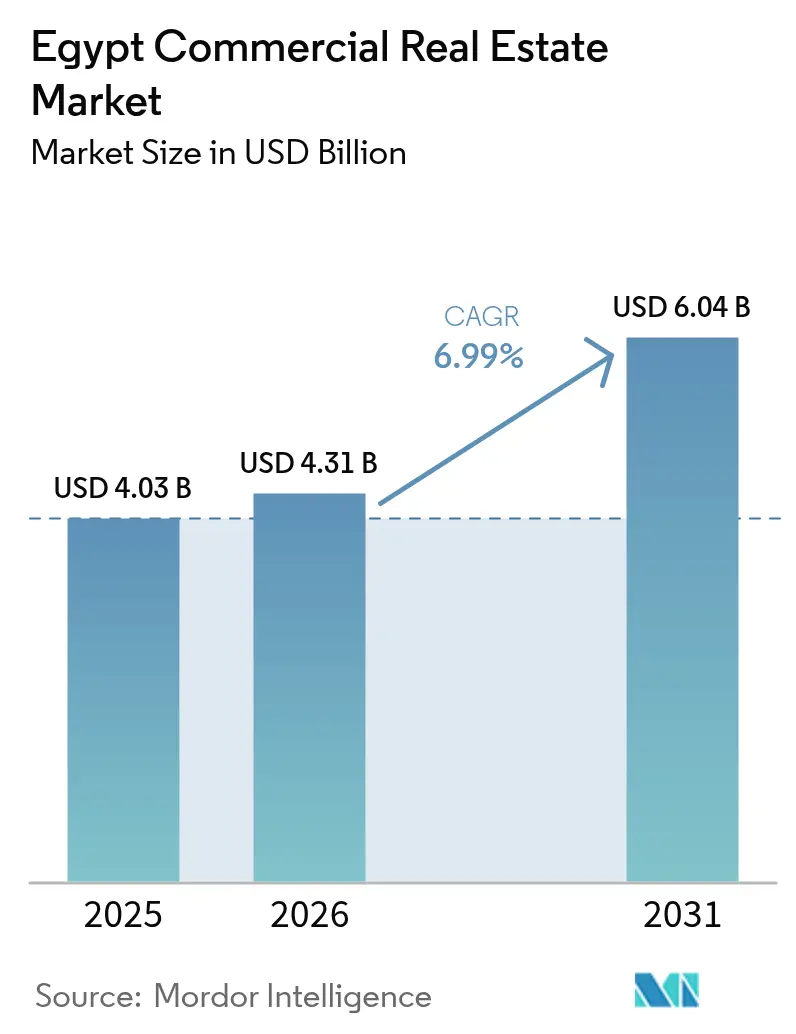

| Taille du marché de l'année de base (2025) | 4.03 Milliards de dollars |

| Taille du Marché (2026) | 4.31 Milliards de dollars |

| Taille du Marché (2031) | 6.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier commercial en Égypte par Mordor Intelligence

La taille du marché de l'immobilier commercial en Égypte en 2026 est estimée à 4,31 milliards USD, en progression par rapport à la valeur de 2025 de 4,03 milliards USD, avec des projections pour 2031 indiquant 6,04 milliards USD, à un TCAC de 6,99 % sur la période 2026-2031. Les dépenses d'infrastructure robustes, les lois libéralisées sur la propriété foncière et les investissements directs étrangers records reconfigurent le profil de la demande du secteur, notamment autour de la Nouvelle Capitale Administrative et de la Zone Économique du Canal de Suez. Les relocalisations d'entreprises, la reprise du tourisme et la montée en puissance du commerce électronique élargissent l'attrait des classes d'actifs, tandis que des canaux de financement diversifiés soutiennent la dynamique de développement malgré un environnement de taux d'intérêt élevés. Les perspectives de stabilisation de la monnaie et les structures de bail en devises fortes améliorent encore les rendements ajustés au risque du marché de l'immobilier commercial en Égypte pour les investisseurs mondiaux. Parallèlement, les mandats de durabilité et les cadres de ville intelligente contraignent les propriétaires à moderniser leurs inventaires pour maintenir leur positionnement concurrentiel.

Principaux enseignements du rapport

- Par type de propriété, les bureaux représentaient 43,02 % de la part du marché de l'immobilier commercial en Égypte en 2025, tandis que les actifs de commerce de détail devraient se développer à un TCAC de 9,60 % jusqu'en 2031.

- Par modèle économique, le segment de la location détenait 73,62 % de la taille du marché de l'immobilier commercial en Égypte en 2025, tandis que les transactions de vente progressent à un TCAC de 8,44 % jusqu'en 2031.

- Par utilisateur final, les entreprises et les PME représentaient 69,94 % de la demande globale en 2025 ; la participation des ménages progresse à un TCAC de 9,18 % jusqu'en 2031.

- Par zone géographique, le Grand Caire a conservé une part de 60,05 % du marché de l'immobilier commercial en Égypte en 2025, mais les sites secondaires s'accélèrent à un TCAC de 11,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier commercial en Égypte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Méga-projets gouvernementaux (Nouvelle Capitale Administrative, Zone Économique du Canal de Suez) | +2.1% | Nouvelle Capitale Administrative, Zone Économique du Canal de Suez | Court terme (≤ 2 ans) |

| Croissance démographique rapide et pressions liées à l'urbanisation | +1.8% | Grand Caire, Alexandrie, Gizeh | Long terme (≥ 4 ans) |

| Demande liée au tourisme pour les actifs hôteliers et commerciaux | +1.2% | Côte Nord, Mer Rouge, Grand Caire | Moyen terme (2-4 ans) |

| L'essor du commerce électronique stimule les pôles logistiques et de livraison du dernier kilomètre | +0.9% | Grand Caire, Alexandrie, zones industrielles | Moyen terme (2-4 ans) |

| Délocalisation de proximité des industries manufacturières européennes vers les zones franches égyptiennes | +0.7% | Zone Économique du Canal de Suez, zones franches industrielles | Long terme (≥ 4 ans) |

| Incitations à la construction écologique et mandats de durabilité | +0.4% | Nouvelle Capitale Administrative, Grand Caire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les méga-projets gouvernementaux établissent de nouveaux centres commerciaux

La Nouvelle Capitale Administrative d'une valeur de 58 milliards USD et la Zone Économique du Canal de Suez en expansion illustrent des catalyseurs urbains pilotés par l'État qui ancrent l'investissement privé. Les relocalisations de ministères peuplent instantanément les quartiers de bureaux, tandis que des parcs logistiques tels que le hub de Sokhna de Mercedes-Benz valident l'absorption industrielle. Ces écosystèmes intégrés réduisent le risque des investisseurs en garantissant une occupation en phase initiale et une infrastructure prête à l'emploi. Les incitations fiscales et la simplification des permis dans le cadre du programme Licence d'or réduisent davantage les délais de gestation des projets, favorisant une absorption rapide. Ces méga-projets recalibrent donc les équilibres offre-demande, élevant le marché de l'immobilier commercial en Égypte au rang de nœud régional pour les activités gouvernementales, industrielles et de services[1]Ministère du logement, "New Administrative Capital Project Factsheet", moh.gov.eg.

Croissance démographique rapide et pressions liées à l'urbanisation

L'expansion démographique de l'Égypte contraint les promoteurs à ouvrir des villes satellites telles que la Nouvelle Capitale Administrative de 170 000 acres conçue pour 6,5 millions d'habitants. Ce modèle urbain décentralisé atténue la congestion dans le centre du Caire et stimule la demande de complexes intégrés de bureaux, de commerce de détail et de logistique fonctionnant comme des écosystèmes économiques autosuffisants. Des projets tels que le programme du Million et demi de Feddans associent l'expansion agricole à la création de zones industrielles, élargissant les empreintes commerciales au-delà des corridors historiques. À mesure que les populations se déplacent, les projets à usage mixte qui regroupent des fonctions civiques, résidentielles et commerciales acquièrent un avantage structurel en termes de demande. Par conséquent, le marché de l'immobilier commercial en Égypte évolue vers des nœuds de croissance polycentriques qui diversifient les risques et améliorent les options pour les locataires.

Demande liée au tourisme pour les actifs hôteliers et commerciaux

L'Égypte est en tête du pipeline hôtelier africain avec 143 propriétés en développement, et des marques mondiales telles que Hilton prévoient de tripler leurs portefeuilles locaux. Le méga-projet Ras El-Hekma d'une valeur de 150 milliards USD cible 8 millions de visiteurs annuels, catalysant des formats de commerce de détail et de loisirs mixtes qui servent à la fois les touristes et les résidents. Les concepts d'hôtels de style de vie et les centres commerciaux expérientiels se multiplient pour satisfaire les nouvelles préférences des voyageurs, engendrant une demande secondaire pour des installations logistiques, de restauration et d'entreposage. À mesure que le nombre de visiteurs augmente, les dépenses transitionnelles dans les secteurs de la restauration, des transports et des loisirs renforcent la résilience locative dans les corridors commerciaux adjacents. La reprise du tourisme multiplie donc les flux de revenus au-delà des rendements directs de l'hôtellerie, approfondissant la diversification du marché de l'immobilier commercial en Égypte.

L'essor du commerce électronique transforme les exigences logistiques

Les plateformes nationales telles que le système à guichet unique Nafeza et l'information avancée sur les marchandises rationalisent le dédouanement, permettant des décisions de livraison du dernier kilomètre plus rapides. La zone KEZAD East Port Said d'AD Ports Group, d'une superficie de 20 km², intègre l'entreposage sous douane avec des opérations de traitement des commandes, au service à la fois du commerce international et du commerce de détail en ligne domestique. La demande se déplace vers des centres de distribution modernes combinant des capacités de transbordement, de stockage à température contrôlée et de traitement des retours. Les promoteurs capables de livrer des espaces de catégorie A à proximité des concentrations de population bénéficient de loyers premium et de baux plus longs. À mesure que la pénétration numérique augmente, le commerce électronique continue de libérer une part matérielle du pipeline futur du marché de l'immobilier commercial en Égypte.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inflation à deux chiffres et coûts de financement élevés | -1.4% | National, avec un impact aigu dans le Grand Caire | Court terme (≤ 2 ans) |

| Volatilité de la livre égyptienne par rapport aux loyers en devises fortes | -0.8% | National, affectant particulièrement les investisseurs étrangers | Moyen terme (2-4 ans) |

| Hausse des coûts des intrants de construction | -0.6% | National, concentré dans les principales zones de développement | Court terme (≤ 2 ans) |

| Inefficacités dans les titres fonciers et l'enregistrement | -0.3% | National, avec des variations régionales dans le traitement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'inflation à deux chiffres pèse sur l'économie du développement et la solvabilité des locataires

Une inflation annuelle supérieure à 25 % contraint la Banque Centrale à maintenir un taux de prêt au jour le jour de 28,25 %, portant le coût des prêts à la construction à deux chiffres. Les promoteurs retardent soit les lancements, soit se tournent vers la prévente et le financement en partenariat pour préserver les marges. Les coûts d'exploitation augmentent également : les tarifs des services publics ont augmenté de 43,6 % en glissement annuel, et les loyers commerciaux ont augmenté de 12,7 %, réduisant la solvabilité des locataires. Les actifs de premier ordre avec des baux en devises fortes maintiennent leur taux d'occupation, mais les actifs secondaires subissent une rotation élevée. À terme, la normalisation des prix et les instruments de financement alternatifs devraient stabiliser les coûts en capital au sein du marché de l'immobilier commercial en Égypte.

La volatilité monétaire crée une incertitude d'investissement malgré des fondamentaux solides

Trois dévaluations depuis 2024 ont élargi le corridor USD/EGP, incitant les investisseurs à préférer les baux indexés sur le dollar. Goldman Sachs évalue désormais la livre à 30 % sous-évaluée, mais les signaux politiques restent un facteur d'oscillation du sentiment de marché. Les banques font face à une érosion de l'adéquation des fonds propres, tempérant l'appétit pour les prêts à la construction. Néanmoins, un engagement des Émirats Arabes Unis de 35 milliards USD à Ras El-Hekma et un soutien accru du FMI améliorent la liquidité en devises étrangères, laissant entrevoir une stabilisation du taux de change à moyen terme. En attendant que la clarté émerge, les promoteurs se couvrent via la dette offshore et les préventes en devises fortes au sein du marché de l'immobilier commercial en Égypte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : les bureaux dominent tandis que le commerce de détail est en plein essor

Les bureaux représentaient 43,02 % de la part du marché de l'immobilier commercial en Égypte en 2025, portés par la relocalisation de 14 ministères et de plus de 48 000 agents vers la Nouvelle Capitale Administrative. Des tours de catégorie A telles que la Tour Infinity (160 mètres, ciblant la certification LEED Platine) sont achevées à 70 % et pré-louées à des locataires multinationaux exigeant des espaces certifiés sur le plan environnemental. Le segment bénéficie de baux longs, de la demande de services auxiliaires et de l'occupation d'ancres gouvernementales qui réduit l'exposition au risque de vacance. Parallèlement, les actifs de commerce de détail devraient afficher un TCAC de 9,60 % jusqu'en 2031, le plus rapide parmi les types de propriétés, à mesure que le tourisme reprend et que des centres de style de vie tels que le Cairo Festival City Mall (566,7 millions USD) rouvrent avec des locataires phares. Les promoteurs mélangent des formats expérientiels - espaces de restauration, pôles de divertissement et vitrines numériques - pour attirer les dépenses et prolonger les durées de visite.

La sous-catégorie logistique bénéficie d'un soutien structurel grâce aux ambitions commerciales de l'Égypte. Le parc logistique de Sokhna de Mercedes-Benz et la zone KEZAD d'AD Ports Group d'une valeur de 120 millions USD illustrent le pivot vers des installations construites sur mesure à proximité de corridors multimodaux. Les actifs industriels dans le compartiment ' Autres ' captent la demande de délocalisation de proximité, notamment de la part de fabricants européens tirant parti de l'accès en franchise de droits. La hausse des prix fonciers dans des projets côtiers tels que Ras El-Hekma encourage le regroupement vertical à usage mixte, répartissant le risque entre les segments de commerce de détail, d'hôtellerie et de bureaux. Par conséquent, la taille du marché de l'immobilier commercial en Égypte pour la logistique devrait élargir sa part de revenus à mesure que le commerce électronique consolide sa part.

Par modèle économique : prédominance de la location dans un contexte de crédit tendu

Les contrats de location ont capturé 73,62 % de la taille du marché de l'immobilier commercial en Égypte en 2025 en raison des coûts d'emprunt élevés et des préférences des entreprises pour la flexibilité opérationnelle. Les financiers institutionnels soutiennent ce modèle : une facilité de 343,3 millions USD pour le Badya de Palm Hills et un prêt de 138 millions USD pour le Karmell de SODIC ont été structurés autour de flux de trésorerie locatifs stabilisés. Les locataires se tournent vers des baux libellés en devises fortes pour se couvrir contre l'inflation, renforçant davantage la sécurité des revenus des propriétaires. La voie des ventes, cependant, s'accélère à un TCAC de 8,44 % jusqu'en 2031 après que l'amendement de la loi sur les terres désertiques de 2024 a supprimé les plafonds de propriété étrangère, suscitant l'intérêt offshore pour les titres en copropriété et les acquisitions en bloc. À mesure que les réformes du contrôle des loyers s'échelonnent avec des augmentations de 20 fois sur cinq ans, certains occupants pourraient se tourner vers la propriété une fois que la parité des prix sera atteinte.

Des modèles hybrides émergent également. Les opérations de cession-bail permettent aux entreprises de libérer des capitaux tout en conservant le contrôle opérationnel, et les accords de partage des bénéfices alignent les incitations des promoteurs et des détaillants dans les nouveaux centres commerciaux de style de vie. Cette flexibilité soutient la diversité des transactions, élargissant finalement les canaux de liquidité sur le marché de l'immobilier commercial en Égypte.

Par utilisateur final : la demande des entreprises en tête, les ménages s'accélèrent

Les occupants d'entreprises et de PME ont généré 69,94 % de l'absorption totale en 2025, soutenus par les déménagements de sièges sociaux, l'expansion manufacturière dans les zones franches et la demande croissante d'espaces prêts pour la technologie. Les multinationales imposent des normes ESG et de santé-sécurité, incitant les promoteurs à adopter des systèmes de gestion intelligente des bâtiments et l'intégration d'énergies renouvelables. Les ménages et les investisseurs à haute valeur nette, bien que plus petits, croissent à un TCAC de 9,18 % grâce à la libéralisation de la propriété et aux solutions hypothécaires de technologie financière qui améliorent l'accessibilité. Les investisseurs des pays du Conseil de Coopération du Golfe, qui ont canalisé 115 milliards USD depuis 2021, co-investissent souvent avec des partenaires locaux, mêlant liquidités régionales et expertise sur le terrain.

Le capital institutionnel reste actif : le volume des fusions-acquisitions en Égypte a augmenté de 21 % avec 46,1 milliards USD d'investissements directs étrangers en 2024, et les fonds souverains ancrent de plus en plus les véhicules de développement ciblant les infrastructures vertes et sociales. Cette base diversifiée d'acheteurs sous-tend la résilience à travers le spectre de la demande du secteur de l'immobilier commercial en Égypte.

Analyse géographique

La zone métropolitaine unifiée du Grand Caire, incluant la Nouvelle Capitale Administrative de 170 000 acres, a maintenu 60,05 % de la part du marché de l'immobilier commercial en Égypte en 2025 grâce à sa densité gouvernementale, financière et consumériste. Le plan de la Tour Internationale Forbes alimentée à l'hydrogène signale l'ambition de la ville d'établir des références régionales en matière de durabilité, aidant les bureaux de premier ordre à obtenir des pré-baux auprès de multinationales animées par des critères ESG. Le commerce de détail reste robuste : le Cairo Festival City Mall a rouvert après une rénovation de 566,7 millions USD présentant le premier IKEA d'Égypte et un nouveau hypermarché Carrefour, réaffirmant la domination de la capitale comme point d'entrée pour les marques mondiales.

Les villes secondaires dépassent en termes de croissance. Alexandrie tire parti de l'expansion du terminal portuaire de Hutchison Ports d'une valeur de 700 millions USD pour attirer des projets d'entreposage et de distribution liés au commerce, portant l'absorption logistique côtière à des niveaux records. Gizeh, jouxtant à la fois le Caire historique et la Nouvelle Capitale Administrative, offre des terrains rentables pour des zones industrielles légères desservant la métropole élargie. L'amélioration des liaisons de transport et l'arbitrage sur les prix fonciers soutiennent son élan locatif à deux chiffres.

Le corridor du reste de l'Égypte - couvrant les clusters de la Côte Nord, de la Mer Rouge et de la Zone Économique du Canal de Suez - enregistre un TCAC de 11,20 % jusqu'en 2031, ancré par des méga-projets. La ville Ras El-Hekma d'une valeur de 150 milliards USD cible 8 millions de touristes par an, alimentant une demande intégrée d'hôtellerie, de commerce de détail et de divertissement tout en doublant les valeurs foncières avoisinantes. Le développement SouthMED de Talaat Moustafa Group d'une valeur de 21 milliards USD a sécurisé 1,25 milliard USD de réservations en 12 heures, démontrant un appétit profond pour les actifs côtiers premium. La Zone Économique du Canal de Suez continue d'attirer des pipelines industriels, avec 274 projets d'une valeur de 8,3 milliards USD mis en service en 33 mois, ancrant une base économique diversifiée qui élargit la répartition géographique du marché de l'immobilier commercial en Égypte.

Paysage concurrentiel

Les champions locaux tels que Talaat Moustafa Group, Palm Hills et SODIC conservent des avantages d'échelle dans la constitution de réserves foncières et la navigation réglementaire, mais les flux de capitaux transfrontaliers reconfigurent la dynamique de négociation. Le mandat du groupe Modon basé aux Émirats Arabes Unis pour piloter le plan directeur de Ras El-Hekma illustre la prévalence croissante des coentreprises mêlant exécution nationale et financement étranger. La diversification du portefeuille autour des méga-projets gouvernementaux génère un risque de vacance plus faible, et le positionnement de premier entrant à proximité de la Nouvelle Capitale Administrative ou de la Zone Économique du Canal de Suez génère des corridors de demande quasi-captifs.

La différenciation technologique et ESG marque le nouveau champ de bataille. La poursuite de la certification LEED Platine par la Tour Infinity et le ciment ECOPlanet de la Tour Iconique illustrent la manière dont les références écologiques se traduisent en primes de loyer et en équité de marque. Les plateformes de technologie immobilière proposant la location numérique, les applications d'expérience locataire et les analyses d'optimisation énergétique gagnent du terrain à mesure que les propriétaires cherchent l'efficacité opérationnelle. Les entreprises manquant de capital de mise à niveau pourraient devenir des cibles d'acquisition, déclenchant une consolidation qui resserre l'offre d'espaces de catégorie A au sein du marché de l'immobilier commercial en Égypte.

L'application réglementaire en vertu de la Loi 175 (2022) habilite l'Autorité Égyptienne de la Concurrence à examiner les fusions, maintenant un domaine modérément fragmenté. Les perturbateurs de niche se concentrant sur des pôles logistiques spécialisés, le stockage frigorifique ou les suites de bureaux flexibles élargissent la diversité des produits, tandis que les prêteurs alternatifs comblent les lacunes de financement laissées par les banques aversives au risque. Ce mélange éclectique maintient la tension concurrentielle mais favorise l'innovation bénéfique pour les occupants à travers le secteur de l'immobilier commercial en Égypte[3]Autorité égyptienne de la concurrence, "Merger Control Law 175 (2022) Application", eca.org.eg.

Acteurs leaders du secteur de l'immobilier commercial en Égypte

Amer Group

Orascom Construction PLC

Palm Hills Developments

The Arab Contractors

Talaat Moustafa Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : AD Ports Group et la Zone Économique du Canal de Suez ont signé une concession de 50 ans pour concevoir, construire et exploiter la zone KEZAD East Port Said de 20 km² en tant que pôle industriel-logistique pleinement intégré. Le partenariat supervisera l'infrastructure, les services publics et l'intégration des locataires pour transformer Port-Saïd en une passerelle de transbordement et de fabrication de premier plan.

- Mai 2025 : AD Ports a engagé 120 millions USD pour la Phase 1, accélérant 2,8 km² de KEZAD East avec des améliorations des quais, des structures d'entreposage et des liaisons routières. Les dépenses initiales accélèrent la candidature de la Zone Économique du Canal de Suez pour figurer parmi les meilleurs corridors commerciaux mondiaux d'ici 2030.

- Mars 2025 : Modon Holding et Elsewedy Industrial Development ont convenu de co-développer une ville industrielle de 10 millions de m² à Ras El-Hekma axée sur le ciment, l'acier et les usines préfabriquées. Le projet devrait créer 20 000 emplois et fournir des matériaux essentiels aux méga-projets de la Côte Nord, ajoutant une contribution significative au PIB de l'Égypte.

- Décembre 2024 : Hilton a annoncé des plans pour tripler sa présence en Égypte en ajoutant 25 hôtels, portant son pipeline à plus de 40 propriétés à l'échelle nationale. L'expansion introduit les enseignes de style de vie Tapestry Collection et Curio Collection dans le pays et devrait générer 5 000 emplois dans l'hôtellerie.

Portée du rapport sur le marché de l'immobilier commercial en Égypte

L'immobilier commercial est une propriété qui a le potentiel de générer des bénéfices grâce à des plus-values ou des revenus locatifs. L'immobilier commercial (CRE) est uniquement utilisé pour des activités liées aux affaires ou pour offrir un espace de travail au lieu d'être utilisé comme résidence, ce qui relèverait de la catégorie de l'immobilier résidentiel. Le plus souvent, les locataires louent de l'immobilier commercial pour exercer des activités génératrices de revenus.

Le marché de l'immobilier commercial en Égypte est segmenté par type (bureaux, commerce de détail, industrie et logistique, hôtellerie et multi-familles) et par villes clés (Le Caire, Alexandrie, Gizeh, Port-Saïd et le reste de l'Égypte). Le rapport propose des tailles de marché et des prévisions en valeur (USD) pour tous les segments ci-dessus.

| Bureaux |

| Commerce de détail |

| Logistique |

| Autres (immobilier industriel, immobilier hôtelier, etc.) |

| Vente |

| Location |

| Particuliers / Ménages |

| Entreprises et PME |

| Autres |

| Le Caire |

| Alexandrie |

| Gizeh |

| Reste de l'Égypte |

| Par type de propriété | Bureaux |

| Commerce de détail | |

| Logistique | |

| Autres (immobilier industriel, immobilier hôtelier, etc.) | |

| Par modèle économique | Vente |

| Location | |

| Par utilisateur final | Particuliers / Ménages |

| Entreprises et PME | |

| Autres | |

| Par zone géographique | Le Caire |

| Alexandrie | |

| Gizeh | |

| Reste de l'Égypte |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'immobilier commercial en Égypte ?

La taille du marché de l'immobilier commercial en Égypte est de 4,31 milliards USD en 2026 et devrait atteindre 6,04 milliards USD d'ici 2031.

Quel type de propriété domine la demande ?

Les bureaux représentent 43,02 % de la part de marché 2025 grâce aux relocalisations de ministères et aux expansions multinationales.

Quel segment connaît la croissance la plus rapide ?

Les actifs de commerce de détail devraient afficher un TCAC de 9,60 % jusqu'en 2031 portés par la reprise du tourisme et le déploiement de centres commerciaux de style de vie.

Comment l'inflation affecte-t-elle le secteur ?

L'inflation à deux chiffres et un taux directeur de 28,25 % augmentent les coûts de financement et d'exploitation, mais les baux en devises fortes contribuent à amortir les actifs de premier ordre.

Quel rôle jouent les méga-projets ?

Les initiatives gouvernementales telles que la Nouvelle Capitale Administrative et la Zone Économique du Canal de Suez créent de nouveaux pôles commerciaux, attirant les investissements privés et diversifiant la demande géographique.

Dernière mise à jour de la page le: