Taille et part du marché australien de l'immobilier résidentiel de luxe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

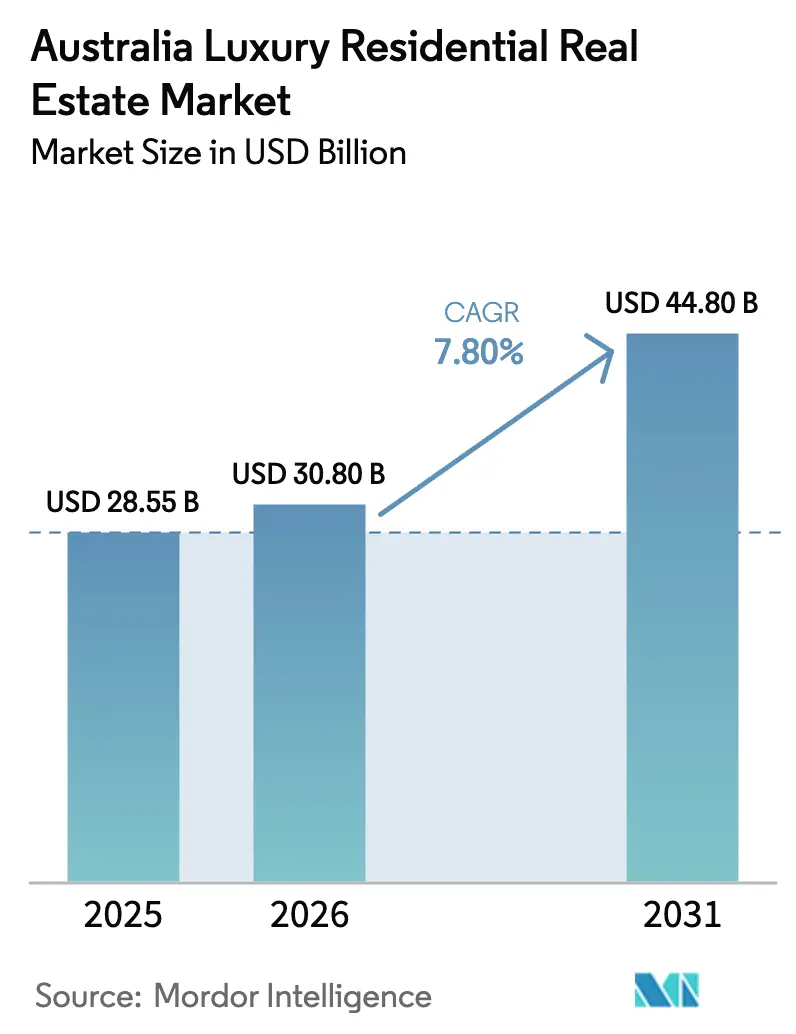

| Taille du marché de l'année de base (2025) | 28.55 Milliards de dollars |

| Taille du Marché (2026) | 30.80 Milliards de dollars |

| Taille du Marché (2031) | 44.80 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 7.80% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien de l'immobilier résidentiel de luxe par Mordor Intelligence

La taille du marché australien de l'immobilier résidentiel de luxe devrait passer de 28,55 milliards USD en 2025 à 30,80 milliards USD en 2026 et devrait atteindre 44,8 milliards USD d'ici 2031 à un CAGR de 7,8 % sur la période 2026-2031[1]Banque de réserve d'Australie, « Décision de politique monétaire – Février 2026 », rba.gov.au. La demande soutenue des acheteurs ultra-fortunés de la région Asie-Pacifique, combinée à des pipelines de nouvelles constructions tendus à Sydney et Melbourne, soutient la résilience des prix même si le taux directeur de la Banque de réserve d'Australie s'établit à 3,85 %. Les promoteurs réagissent en se tournant vers des résidences de marque et des projets axés sur la durabilité, susceptibles de commander des primes. Les acquéreurs en phase de réduction de surface, à l'abri des pressions liées aux taux, continuent d'absorber les biens bien situés, tandis que les capitaux étrangers sont canalisés vers les programmes primaires, les achats de logements existants restant restreints. Les investisseurs institutionnels accélèrent simultanément leur entrée via des plateformes de logements locatifs construits à cet effet, élargissant le profil de revenus du marché australien de l'immobilier résidentiel de luxe.

Principaux enseignements du rapport

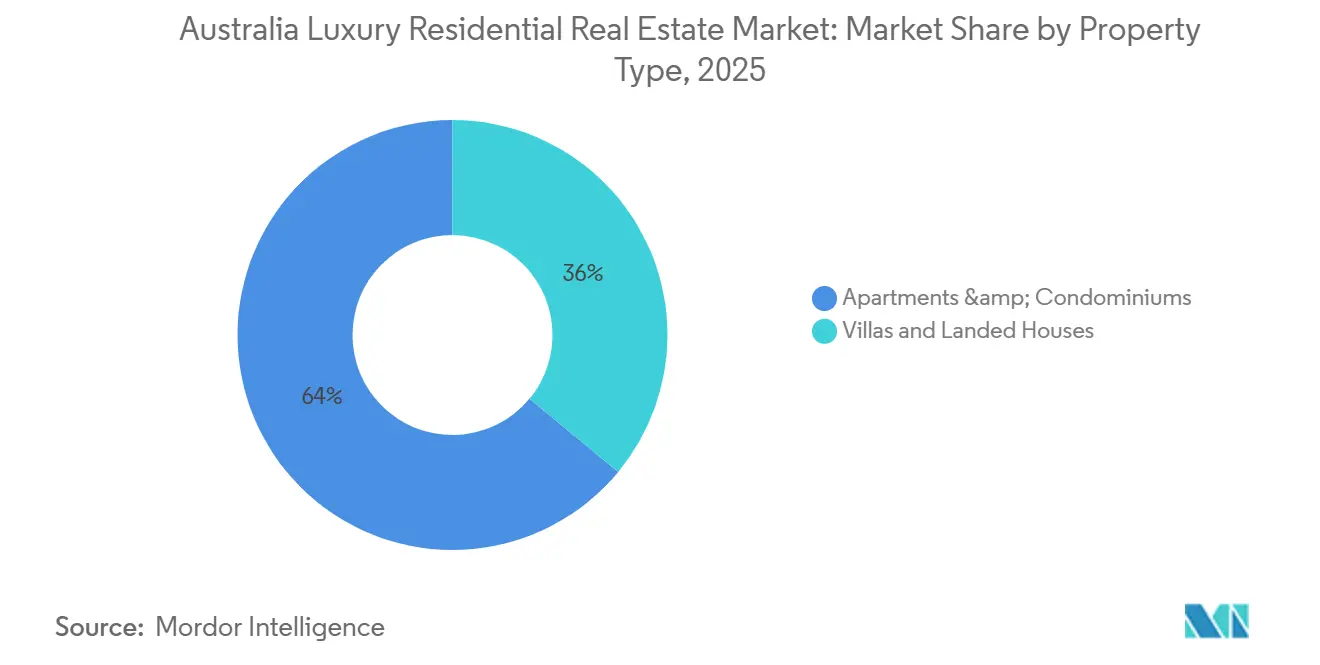

- Par type de propriété, les appartements et copropriétés ont dominé avec 64 % de la part du marché australien de l'immobilier résidentiel de luxe en 2025, tandis que les villas et maisons individuelles devraient progresser à un CAGR de 9,0 % jusqu'en 2031.

- Par modèle commercial, le canal des ventes a représenté 81 % de la taille du marché australien de l'immobilier résidentiel de luxe en 2025, tandis que le segment locatif connaît la croissance la plus rapide à 8,4 % par an jusqu'en 2031.

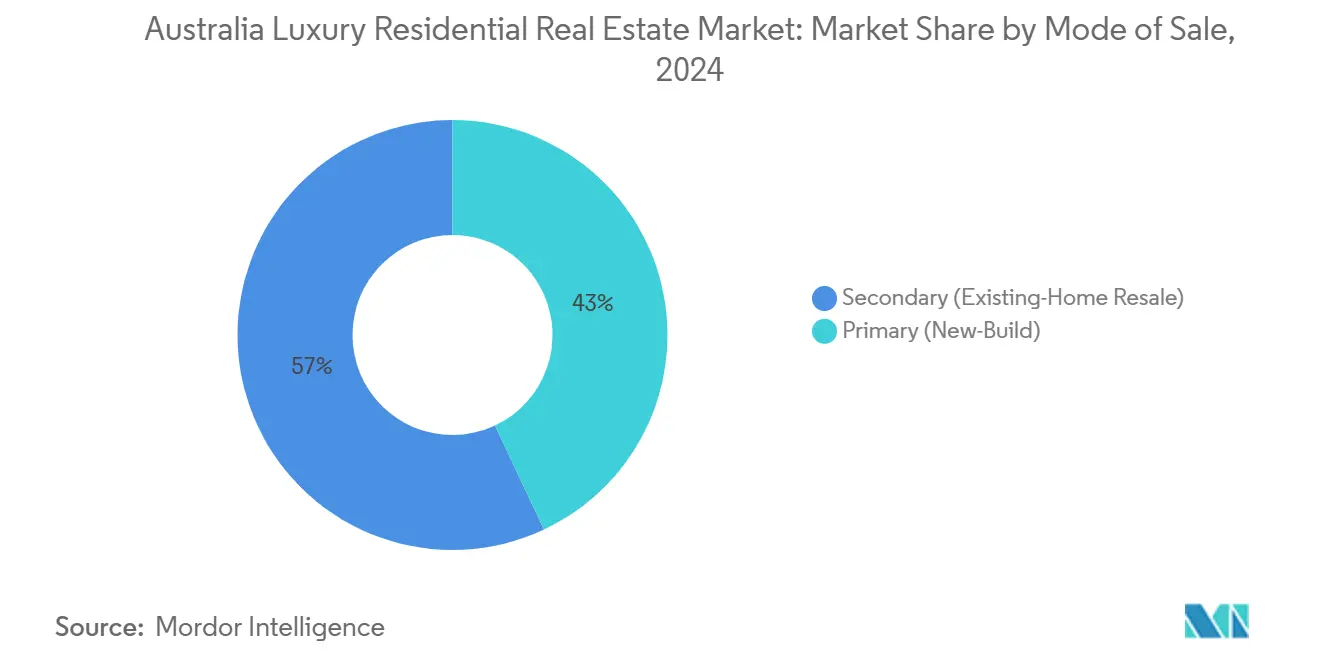

- Par mode de vente, les transactions secondaires ont contrôlé 57 % de la valeur en 2025, mais le marché primaire devrait croître à 8,55 % par an jusqu'en 2031.

- Par géographie, Sydney a capté 40 % des revenus de 2025 ; Brisbane est en passe de connaître l'expansion la plus rapide avec un CAGR de 9,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché australien de l'immobilier résidentiel de luxe

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des programmes de résidences de marque | +1.4% | Brisbane, Sydney CBD, Melbourne Southbank, Gold Coast | Long terme (≥ 4 ans) |

| Afflux continu de particuliers ultra-fortunés (UHNWI) en provenance d'Asie-Pacifique | +1.2% | Sydney, Melbourne, Brisbane | Moyen terme (2 à 4 ans) |

| Prime accordée aux biens de luxe certifiés verts | +1.1% | National | Moyen terme (2 à 4 ans) |

| Rapatriement de patrimoine par des expatriés en télétravail | +0.9% | Banlieues est de Sydney, première couronne de Melbourne, côte de Perth | Moyen terme (2 à 4 ans) |

| Simplification des voies d'accès au visa pour investisseurs significatifs | +0.7% | Sydney, Melbourne | Court terme (≤ 2 ans) |

| Plateformes de propriété tokenisée et fractionnée | +0.5% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Afflux continu de particuliers ultra-fortunés (UHNWI) en provenance d'Asie-Pacifique (réouverture des frontières post-COVID)

La migration nette depuis l'étranger a rebondi, et les acheteurs fortunés de Hong Kong, Singapour et de Chine continentale ont réorienté leurs portefeuilles vers des propriétés de prestige australiennes. Le quartier de Point Piper à Sydney a enregistré une vente à 87 millions USD en 2024, tandis que Bellevue Hill a affiché 53 millions USD, toutes deux attribuées à des acquéreurs de la région Asie-Pacifique. Knight Frank recense 42 789 Australiens dont la fortune dépasse 10 millions USD, une cohorte dont la croissance est projetée à 5,3 % d'ici 2028. Ces afflux resserrent un stock de premier ordre déjà rare à Sydney et Melbourne, alimentant des enchères compétitives. La diversification des devises et la transparence des cadres juridiques renforcent l'attrait de l'Australie comme valeur refuge. En conséquence, la concurrence pour les propriétés en bord de mer et en première couronne limitées devrait s'intensifier sur l'horizon de prévision.

Rapatriement de patrimoine par des expatriés australiens en télétravail

Les professionnels en poste à Londres, New York et Singapour conservent de plus en plus leurs fonctions à l'étranger tout en se réinstallant en Australie. Des taux de change favorables ont renforcé leur pouvoir d'achat local tout au long de 2025, et le dispositif de contribution à la retraite pour les acquéreurs en réduction de surface facilite davantage les transferts de capitaux vers des logements haut de gamme[2]Département des affaires intérieures, « Programmes de migration et de visa », homeaffairs.gov.au . Les ventes aux enchères de prestige à Mosman, Toorak et Peppermint Grove accueillent désormais une présence expatriée accrue, beaucoup achetant sans conditions de financement. La règle d'exonération des plus-values sur six ans permet aux rapatriés de conserver leurs anciennes résidences principales à l'étranger, ajoutant une flexibilité de portefeuille. Combinés, ces facteurs élargissent le bassin d'acheteurs domestiques précisément au moment où des taux d'intérêt plus élevés écartent certains résidents endettés.

Simplification des voies d'accès au visa pour investisseurs significatifs

Des ajustements réglementaires en 2024 ont orienté les mandats du visa pour investisseurs significatifs (SIV) vers le capital-risque, mais les entrants qualifiés continuent de placer une partie du minimum requis de 3,3 millions USD dans des appartements de luxe. Étant donné que le Conseil d'examen des investissements étrangers (FIRB) interdit les achats de logements de seconde main jusqu'en mars 2027, les tours de nouvelles constructions comme One Darling Point bénéficient d'une demande offshore prévisible. Les promoteurs incluent désormais des bureaux de conciergerie, du personnel multilingue et des intérieurs à résonance culturelle pour capter rapidement les capitaux liés aux visas. Avec des délais moyens d'approbation des demandes de six mois, les afflux devraient rester soutenus à court terme.

Essor des programmes de résidences de marque avec des opérateurs hôteliers cinq étoiles

Les projets associant des logements de luxe à des services hôteliers ont connu une forte progression. Le projet STH BNK de Melbourne, d'une valeur de 1,5 milliard USD, intègre un hôtel Four Seasons ainsi que des résidences de marque s'élevant à 305 mètres de hauteur. Le St Regis Gold Coast de Brisbane et les résidences Waldorf Astoria récemment inaugurées à Sydney reproduisent ce modèle, promettant aux propriétaires des avantages tels que la priorité en restauration, le service de ménage et des pools locatifs. Les family offices évaluent très favorablement ces produits hybrides pour leur liquidité et leur gestion professionnelle. Ce modèle devrait capter une part croissante du marché australien de l'immobilier résidentiel de luxe à mesure que le mode de vie orienté vers les services gagne en popularité.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé du capital lié aux hausses de taux de la Banque de réserve d'Australie | −1.1% | National | Moyen terme (2 à 4 ans) |

| Hausse des droits de timbre pour les acheteurs étrangers | −0.8% | Nouvelle-Galles du Sud, Victoria | Court terme (≤ 2 ans) |

| Risque de suroffre à court terme dans le pipeline d'appartements de premier rang à Brisbane | −0.6% | CBD de Brisbane, South Brisbane, Fortitude Valley | Court terme (≤ 2 ans) |

| Renforcement du contrôle en matière de lutte contre le blanchiment d'argent (LBA) allongeant les cycles de transaction | −0.4% | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des droits de timbre pour les acheteurs étrangers

La Nouvelle-Galles du Sud a porté sa surtaxe pour acheteurs étrangers à 9 % en 2025, tandis que Victoria maintient un prélèvement de 8 %[3]Revenue NSW, « Droit de surtaxe pour acheteurs étrangers », revenue.nsw.gov.au. Sur un appartement sydneysien à 6,7 millions USD, les droits dépassent 600 000 USD, réduisant les taux de rendement interne. De nombreux acquéreurs offshore, déjà limités aux nouvelles constructions, négocient désormais des incitations auprès des promoteurs, telles que des garanties locatives ou un ameublement clé en main, pour atténuer les coûts supplémentaires. Le résultat est une bifurcation plus marquée : les fonds étrangers se concentrent sur les lancements de tours, tandis que les manoirs existants s'appuient de plus en plus sur la liquidité domestique.

Risque de suroffre à court terme dans le pipeline d'appartements de premier rang à Brisbane

Plus de 6 000 unités de luxe sont programmées pour être livrées dans les couloirs du CBD de Brisbane d'ici 2027, mais l'élan des préventes s'est affaibli en 2025 dans un contexte de préoccupations liées au coût de la vie. Si l'absorption par les acheteurs marque le pas, les promoteurs pourraient reporter des phases ou brader des stocks, pesant sur les valorisations à l'échelle de la ville. Les gains en matière d'infrastructures, comme le Cross River Rail, compensent une partie du risque, mais l'absorption dépend d'un allègement plus large des taux. Les acteurs du marché surveillent donc de près l'avancement des constructions avant de s'engager sur des dépôts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : les villas maintiennent un pouvoir de fixation des prix fondé sur la rareté

Les villas et maisons individuelles ne représentaient que 36 % du volume de transactions de 2025, mais ont capté 45 % de la valeur totale, reflétant une tarification premium par actif au sein du marché australien de l'immobilier résidentiel de luxe. Les barrières à l'offre — contraintes patrimoniales dans les banlieues est de Sydney et plafonds de hauteur dans la première couronne de Melbourne — maintiennent les nouvelles constructions à un niveau minimal. Les enclaves côtières de Perth ont enregistré une appréciation moyenne de 20 % en 2024, portée par des achats au comptant financés par les dividendes miniers. Sur la période 2026-2031, les villas devraient se développer à un CAGR de 9,0 %, le plus rapide parmi les types de propriétés, soutenu par les acheteurs familiaux et les expatriés en quête d'espace et d'intimité.

Les appartements et copropriétés, bien que connaissant une croissance plus lente, restent l'épine dorsale en volume, car les acheteurs étrangers sont limités aux options sur plan. Les tours de résidences de marque telles que Waldorf Astoria Sydney et Four Seasons Melbourne garantissent à ce segment de conserver sa liquidité. Les acquéreurs en réduction de surface privilégient les immeubles boutique à proximité des transports, tirant parti de la contribution à la retraite pour les acquéreurs en réduction de surface afin de réinvestir les capitaux propres après la vente de maisons familiales en banlieue. Par conséquent, la taille du marché australien de l'immobilier résidentiel de luxe générée par les appartements dépassera encore 25 milliards USD d'ici 2031, même si les villas affichent une croissance plus rapide.

Par modèle commercial : les plateformes locatives prennent de l'avance

Les transactions de vente ont capté 81 % de la valeur de 2025, mais les locations de luxe progressent plus rapidement à mesure que les investisseurs mondiaux recherchent un rendement défensif. Les acteurs institutionnels constituent des portefeuilles de logements locatifs construits à cet effet, portés par un taux de vacance inférieur à 2 % dans les CBD de Sydney et Melbourne. Le segment locatif est en passe d'enregistrer une hausse annuelle de 8,4 % jusqu'en 2031, reflétant à la fois la croissance absolue de l'offre et les escalades indexées sur l'inflation intégrées dans les baux premium.

La branche d'appartements avec services de Meriton illustre l'attrait du modèle : le taux d'occupation a atteint en moyenne 85 % en 2025 sur 13 sites, tandis que les tarifs des chambres ont progressé de 6,5 % en glissement annuel. En comparaison, les ventes traditionnelles à des propriétaires occupants dépendent davantage de l'accessibilité hypothécaire et des paramètres des droits de timbre. À mesure que les taux d'intérêt entament leur descente attendue après 2026, une partie de la demande d'achat refoulée réémergera, mais la présence institutionnelle dans les locations est désormais ancrée, consolidant un avenir à double trajectoire pour le marché australien de l'immobilier résidentiel de luxe.

Par mode de vente : les programmes primaires dominent la demande étrangère

Les logements secondaires représentaient 57 % de l'activité de 2025, mais les stocks de nouvelles constructions (primaires) devraient afficher un CAGR de 8,55 %, dépassant les biens en revente. Les restrictions du FIRB interdisent aux non-résidents d'acheter des logements existants jusqu'en 2027 au moins, réorientant les fonds offshore vers des tours certifiées vertes et de marque. Les promoteurs répondent en mettant en avant des certifications énergétiques six étoiles et en proposant des garanties locatives, des tactiques qui compensent les coûts de droits plus élevés.

L'abattement sur les droits de timbre pour les ventes sur plan en Victoria, en vigueur depuis 2024, a réduit jusqu'à 27 000 USD les dépenses moyennes de transaction, propulsant Mirvac à pré-vendre 80 % de sa tour riveraine de 45 étages en 24 heures. En revanche, les propriétés de prestige vendues de gré à gré, qui s'appuient sur une base d'acheteurs domestiques plus restreinte, circulent désormais plus longtemps avant l'échange. Néanmoins, le canal secondaire conservera une légère majorité, car les actifs patrimoniaux de Point Piper, Toorak et Peppermint Grove possèdent une rareté foncière irremplaçable qu'aucune tour ne peut reproduire.

Analyse géographique

Sydney a dominé 40 % du marché australien de l'immobilier résidentiel de luxe en 2025, grâce à une liquidité profonde et à un pipeline de tours emblématiques telles que One Darling Point. Un record de 100 transactions supérieures à 10 millions USD a été conclu en 2024, totalisant 1,586 milliard USD, avec les banlieues en bord de mer — Point Piper, Vaucluse, Mosman — dominant les chiffres phares. Les acheteurs sensibles aux taux se sont raréfiés, mais les acquéreurs au comptant soutiennent encore les prix, et les grands projets de transport en cours comme Metro West ancrent la confiance.

Melbourne a affiché une part inférieure, mais présente la pile de résidences de marque la plus ambitieuse du pays, notamment le STH BNK à 1,5 milliard USD et le Seafarers de Riverlee. Bien que les valeurs de premier rang aient reculé de 4 % en 2024 sous l'effet de coûts de financement plus élevés, les incitations aux droits de timbre de Victoria ont relancé la dynamique, comme en témoignent les ventes rapides de tours riveraines. Les quartiers verdoyants de la ville — Toorak, Brighton — continuent de commander des primes auprès des expatriés désireux de se trouver dans les zones de recrutement des écoles internationales.

Brisbane est le leader de croissance prévu avec un CAGR de 9,2 % jusqu'en 2031, porté par les améliorations d'infrastructures liées aux Jeux olympiques et un avantage d'accessibilité relative par rapport aux capitales du sud. Un risque de suroffre à court terme se profile à mesure que les livraisons dans le CBD culminent en 2026-2027, mais les fondamentaux à long terme — migration interétatique et attrait du mode de vie — restent intacts. Perth, portée par les revenus des ressources naturelles, a affiché une expansion des prix de luxe de 20 % en 2024 et se classe 16e mondiale pour la croissance des prix de premier rang. Les quartiers côtiers tels que Cottesloe et Dalkeith disposent de peu de terrains constructibles, ce qui signifie que tout ralentissement ailleurs pourrait avoir un impact local atténué. Les marchés de style de vie secondaires — Gold Coast, Adelaide Hills — prospèrent également grâce à la flexibilité du télétravail, complétant un marché australien de l'immobilier résidentiel de luxe géographiquement diversifié.

Paysage concurrentiel

La concurrence s'est intensifiée lorsque Knight Frank et Bayleys ont acquis une participation majoritaire dans McGrath Estate Agents en juin 2024, formant un acteur de la côte est fort de 140 agences et 2 400 collaborateurs. Cette envergure permet des pipelines de référencement mondial supérieurs et une capacité de conformité, cruciale dans le cadre de règles de déclaration en matière de lutte contre le blanchiment d'argent (LBA) plus strictes. Les agences concurrentes — CBRE, Sotheby's International Realty, Ray White — répondent en améliorant les visites virtuelles et la mise en relation d'acheteurs assistée par intelligence artificielle pour capter les particuliers ultra-fortunés (UHNWI) férus de technologie à l'étranger.

Du côté des promoteurs, Lendlease, Mirvac et Gurner pilotent des tours de marque alignées sur les critères environnementaux, sociaux et de gouvernance (ESG), tout en externalisant le risque via des coentreprises. Leur présélection pour le projet de superstructure au-dessus de la station de métro de Sydney à 1,5 milliard USD en 2026 souligne l'appétit pour les partenariats public-privé qui associent l'accès aux transports aux droits aériens de luxe. Des entreprises plus petites comme Time & Place et Pallas Group se taillent des niches dans la réhabilitation adaptative et les immeubles boutique de faible hauteur, tirant parti de l'excellence en design là où la seule envergure ne peut rivaliser.

Les frictions réglementaires favorisent les acteurs de plus grande taille disposant de services dédiés à la conformité en matière de LBA et de FIRB. L'enquête auprès des évaluateurs du premier trimestre 2025 de CBRE a révélé que 43 % des spécialistes anticipent une nouvelle appréciation du capital cette année, un sentiment plus fort parmi ceux qui commercialisent des biens certifiés verts clé en main. Avec l'accélération des projets pilotes de tokenisation, les courtiers pionniers capables de naviguer dans les orientations de l'Autorité australienne des valeurs mobilières et des investissements (ASIC) pourraient débloquer des flux de commissions supplémentaires, ajoutant une nouvelle dimension concurrentielle au marché australien de l'immobilier résidentiel de luxe.

Leaders du secteur australien de l'immobilier résidentiel de luxe

Lendlease

Mirvac

Crown Group

Gurner™

Frasers Property Australia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Waldorf Astoria Sydney a inauguré sa collection de résidences de marque, ajoutant 43 appartements en hauteur avec services au-dessus de Circular Quay.

- Janvier 2026 : Lendlease et Mirvac ont été conjointement présélectionnés pour le projet de superstructure au-dessus de la station de métro de Sydney à 1,5 milliard USD, signalant une collaboration plus étroite sur des quartiers de luxe orientés vers les transports.

- Janvier 2025 : Projet de tour de luxe à West End, Brisbane – Une tour résidentielle de 16 niveaux comprenant une piscine sur le toit, une salle de sport et 199 places de stationnement a été proposée dans le quartier West End de Brisbane. Le design conserve une façade patrimoniale, bien que le projet ait suscité des préoccupations communautaires concernant la congestion et la pression sur les infrastructures.

- Juillet 2024 : Gurner s'est associé à Qualitas pour la rénovation de la Jam Factory à Melbourne, d'une valeur de 2,75 milliards USD. L'alliance associe l'expertise locale en design au capital institutionnel pour livrer l'un des plus grands quartiers mixtes haut de gamme de la ville.

Périmètre du rapport sur le marché australien de l'immobilier résidentiel de luxe

| Ventes |

| Location |

| Par type de propriété | Appartements et copropriétés |

| Villas et maisons individuelles | |

| Par mode de vente | Primaire (nouvelles constructions) |

| Secondaire (revente de logements existants) | |

| Par principales villes | Sydney |

| Melbourne | |

| Brisbane | |

| Perth | |

| Reste de l'Australie |

| Par modèle commercial | Ventes | |

| Location | ||

| Taille et prévisions du segment résidentiel (modèle de vente) | Par type de propriété | Appartements et copropriétés |

| Villas et maisons individuelles | ||

| Par mode de vente | Primaire (nouvelles constructions) | |

| Secondaire (revente de logements existants) | ||

| Par principales villes | Sydney | |

| Melbourne | ||

| Brisbane | ||

| Perth | ||

| Reste de l'Australie | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du secteur résidentiel de luxe australien en 2031 ?

Il devrait atteindre environ 44,8 milliards USD d'ici 2031, en progression à un CAGR de 7,8 % à partir de 2026.

Quelle ville connaît la croissance la plus rapide pour les logements de luxe ?

Brisbane est en tête avec un CAGR projeté de 9,2 % jusqu'en 2031, porté par les infrastructures liées aux Jeux olympiques et une accessibilité relative.

Quel segment attire le plus de capitaux étrangers aujourd'hui ?

Les appartements de nouvelles constructions (primaires) dominent, car les non-résidents restent interdits d'achat de logements existants jusqu'en 2027.

Les résidences de marque gagnent-elles du terrain ?

Oui, les programmes associés à des hôtels comme Waldorf Astoria et Four Seasons se multiplient et bénéficient d'une forte absorption auprès des particuliers ultra-fortunés (UHNWI) disposant de peu de temps.

Comment des taux d'intérêt plus élevés influencent-ils le marché ?

Des coûts d'emprunt élevés écartent les acheteurs et promoteurs endettés, mais les acquéreurs disposant de liquidités maintiennent les transactions de prestige à un niveau soutenu.

Dernière mise à jour de la page le: