Taille et Part du Marché des Énergies Renouvelables en République d'Irlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

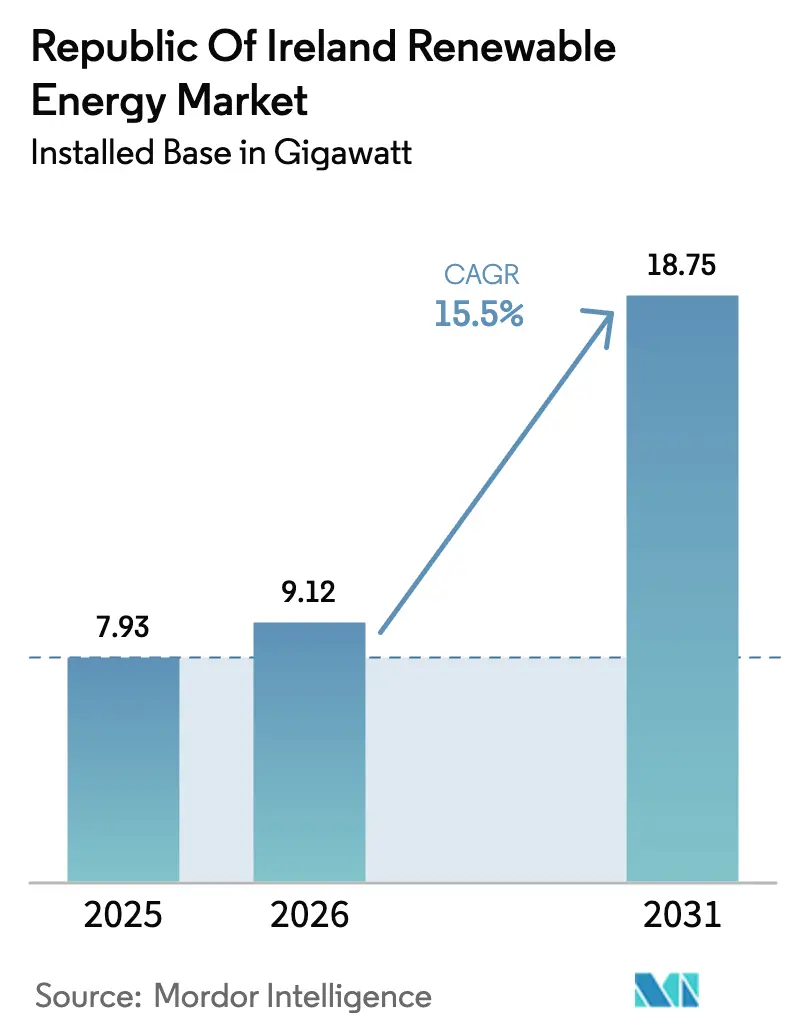

| Taille du marché de l'année de base (2025) | 7.93 gigawatt |

| Volume du Marché (2026) | 9.12 gigawatt |

| Volume du Marché (2031) | 18.75 gigawatt |

| Taux de croissance (2026 - 2031) | 15.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Énergies Renouvelables en République d'Irlande par Mordor Intelligence

La taille du Marché des Énergies Renouvelables en République d'Irlande en termes de base installée devrait passer de 7,93 gigawatts en 2025 à 9,12 gigawatts en 2026 et devrait atteindre 18,75 gigawatts d'ici 2031 à un CAGR de 15,5 % sur la période 2026-2031.

Cette trajectoire reflète une transition à l'échelle de l'économie s'éloignant de la dépendance aux combustibles fossiles, avec l'éolien offshore soutenu par des appels d'offres, le solaire à grande échelle sous contrats d'achat d'énergie (PPA) d'entreprises, et l'adoption accélérée de panneaux solaires résidentiels en toiture stimulant les nouvelles additions de capacité. La baisse des prix de référence de l'éolien terrestre, un contrat PPA solaire hyperscale de 72 MW en dessous de 60 EUR par MWh, et un pipeline offshore de 7 GW prévu pour 2028-2031 soulignent davantage la dynamique structurelle du marché des énergies renouvelables en République d'Irlande. Les investissements dans le réseau électrique, prioritaires pour les corridors de transport prêts à l'hydrogène, les améliorations portuaires le long de la Côte Sud, et les énergies renouvelables co-implantées avec des centres de données remodèlent l'économie des projets, tandis que l'écrêtement dans les nœuds côtiers congestionnés et les goulets d'étranglement liés à la planification demeurent des obstacles.

Points Clés du Rapport

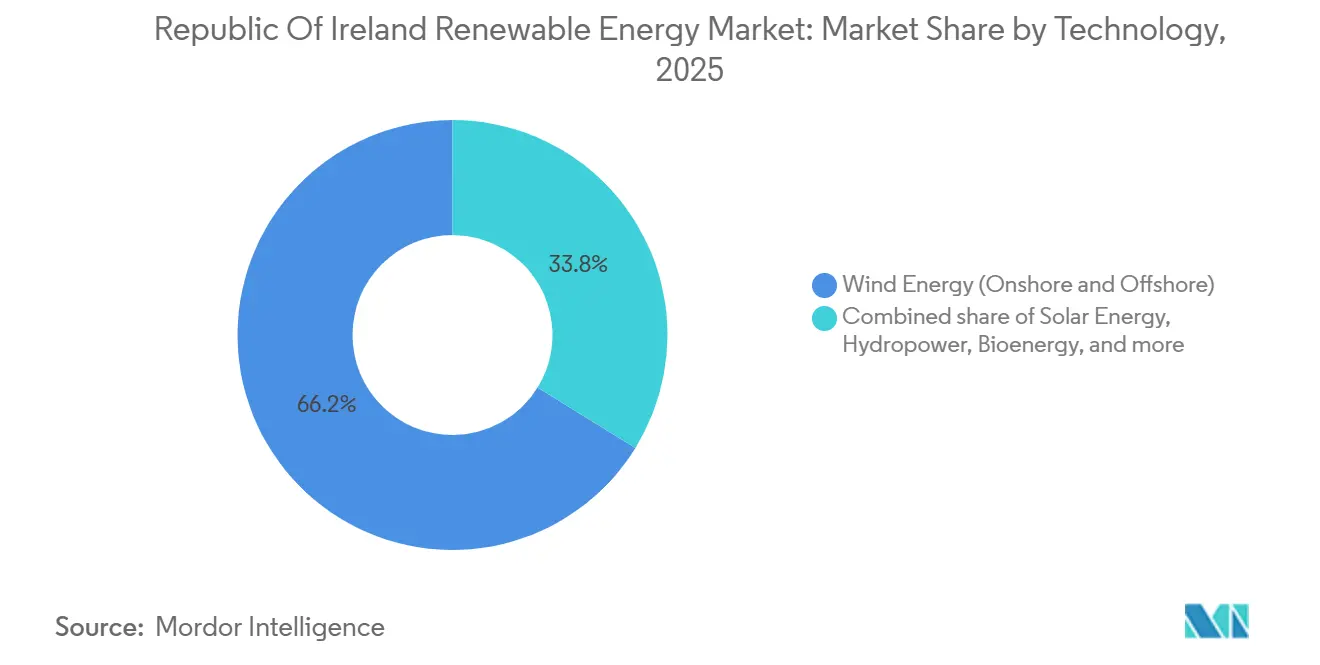

- Par technologie, l'énergie éolienne détenait 66,2 % de la part du marché des énergies renouvelables en République d'Irlande en 2025, et la bioénergie devrait se développer à un CAGR de 90,4 % jusqu'en 2031.

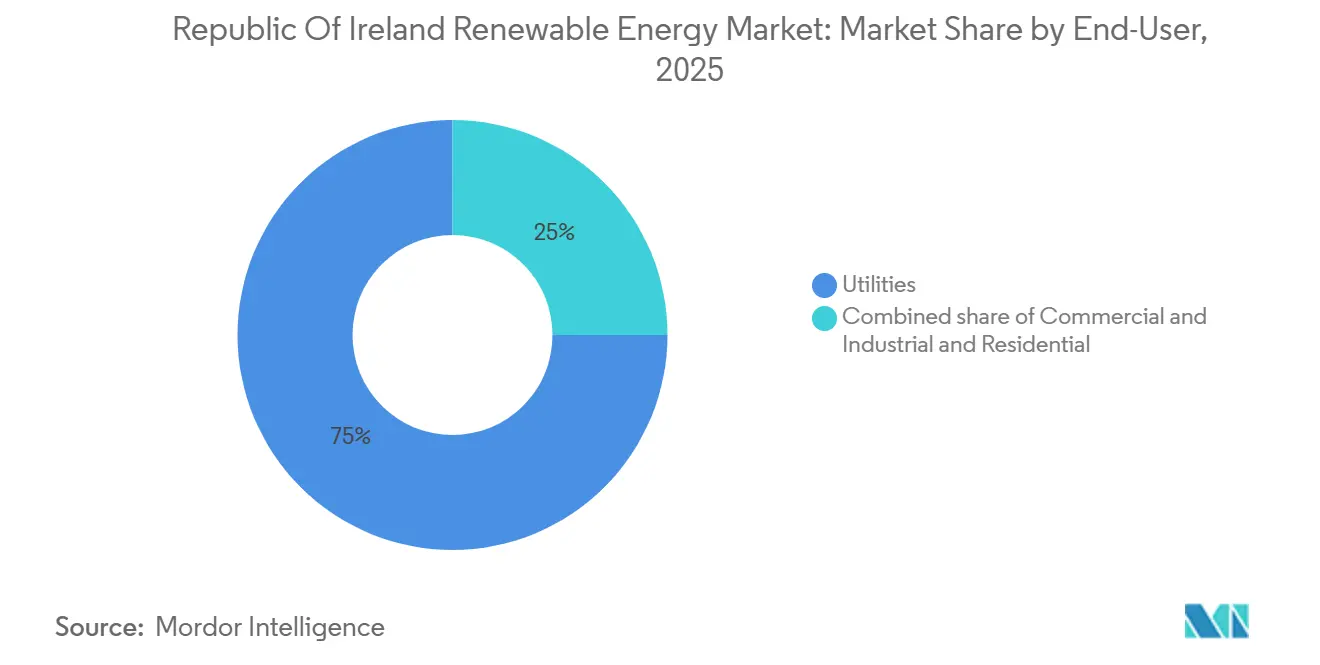

- Par utilisateur final, les services publics contrôlaient 75 % de la capacité installée en 2025, tandis que le solaire résidentiel devrait croître à un CAGR de 25,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Énergies Renouvelables en République d'Irlande

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Accélération de l'Attribution de Licences pour l'Éolien Offshore dans les Mers Celtique et d'Irlande | 4.2% | National, avec concentration sur les côtes Sud et Est | Long terme (≥ 4 ans) |

| Appels d'Offres RESS Soutenus par le Gouvernement | 3.8% | National, gains précoces dans le Munster et le Connacht | Moyen terme (2-4 ans) |

| PPA d'Entreprises Stimulant le Développement du Solaire à Grande Échelle | 2.6% | National, le Leinster et le Munster en tête | Court terme (≤ 2 ans) |

| Investissements dans le Réseau de Transport Prêt à l'Hydrogène | 1.9% | National, corridors prioritaires à l'Est et au Sud | Long terme (≥ 4 ans) |

| Repowering du Parc Éolien Terrestre Vieillissant | 1.7% | National, sites existants à l'Ouest et dans les Midlands | Moyen terme (2-4 ans) |

| Croissance de la Demande Énergétique des Centres de Données dans le Leinster | 1.3% | Leinster, débordement vers les comtés adjacents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'Attribution de Licences pour l'Éolien Offshore dans les Mers Celtique et d'Irlande

Le pipeline offshore irlandais a atteint 7 GW en 2025, réparti entre des projets à fondation fixe en mer d'Irlande et des parcs flottants dans l'Atlantique. Le premier appel d'offres Tonn Nua de 900 MW en 2024 a été attribué à 150 EUR par MWh, reflétant les coûts plus élevés des premières plateformes flottantes. Le projet Clogher Head de 800 MW d'Ørsted A/S intègre un électrolyseur de 200 MW, convertissant la production excédentaire en hydrogène vert pour les acheteurs industriels.[1]Ørsted A/S, "Aperçu du Projet Éolien Offshore de Clogher Head," ØRSTED.COM, orsted.com Les liaisons transfrontalières avec les concessions de 4,5 GW en mer Celtique du Royaume-Uni créent des options d'exportation, mais les retards dans la cartographie des fonds marins ont reporté 1,2 GW de projets irlandais. La tension dans la chaîne d'approvisionnement pour les câbles dynamiques pourrait repousser plusieurs parcs flottants au-delà de 2030.

Appels d'Offres RESS Soutenus par le Gouvernement

Les appels d'offres RESS 3-5 ont alloué 2,9 GW en 2024-2025, l'éolien terrestre sécurisant 68 % et le solaire 22 %. Les prix de référence de l'éolien terrestre ont baissé de 12 % entre le RESS 3 et le RESS 4, à 72,58 EUR par MWh, signalant des gains d'efficacité et un financement de projet moins coûteux. Les hybrides couplés à des batteries ont capturé 180 MW dans le RESS 5, démontrant le soutien politique aux solutions de capacité ferme. Les attributions Small-Scale RESS inférieures à 5 MW pour les toitures réduisent la dépendance aux réseaux de distribution congestionnés. Cependant, les retards de raccordement au réseau pouvant atteindre 24 mois demeurent une contrainte contraignante pour les projets attribués dans le RESS 3.

PPA d'Entreprises Stimulant le Développement du Solaire à Grande Échelle

Les entreprises hyperscale ont conclu 450 MW de PPA solaires en 2024-2025, le contrat Lenalea de 72 MW de Microsoft établissant un prix de référence inférieur à 60 EUR par MWh.[2]Microsoft Corporation, "Microsoft Signe un PPA d'Énergie Renouvelable en Irlande," MICROSOFT.COM, microsoft.com Les développeurs marchands déploient désormais des modules bifaciaux et des suiveurs à axe unique qui améliorent les rendements de plus de 12 %. Lightsource BP, BayWa r.e. et d'autres préparent 320 MW pour 2026-2027, bien que les objections liées à l'utilisation des terres continuent de ralentir les approbations de planification. La passation de marchés d'entreprises remodèle donc le marché des énergies renouvelables en République d'Irlande en créant un écart de prix entre les acheteurs hyperscale et les petits acheteurs encore dépendants du RESS.

Investissements dans le Réseau de Transport Prêt à l'Hydrogène

Le plan de mise à niveau de 1,2 milliard EUR d'EirGrid oriente les capitaux vers le renforcement de l'interconnecteur Est-Ouest et la construction de postes de transformation compatibles avec l'hydrogène. Les corridors prioritaires dans le Leinster et le Munster permettront au pipeline offshore de 7 GW de se raccorder sans provoquer d'écrêtement une fois les actifs mis en service après 2028. Les hybrides intermédiaires couplés au stockage et les compensateurs synchrones atténuent les écarts de fréquence. La disponibilité du réseau de transport est essentielle pour débloquer les pôles d'hydrogène vert le long de la Côte Sud et alimenter les charges des centres de données.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Congestion du Réseau dans les Nœuds Côtiers du Sud-Ouest et de l'Ouest | -2.4% | Munster et Connacht, comtés côtiers | Moyen terme (2-4 ans) |

| Lenteur des Processus d'Approbation de Planification pour les Grands Projets | -1.8% | National, aigu dans les comtés ruraux | Court terme (≤ 2 ans) |

| Hausse des CAPEX due aux Exigences de Contenu Local et aux Pressions Inflationnistes | -1.5% | National, éolien offshore et plateformes flottantes les plus touchés | Moyen terme (2-4 ans) |

| Options Limitées de Stockage par Pompage-Turbinage et de Stockage de Longue Durée | -1.2% | National, critique pour l'intégration de l'éolien offshore dans le Leinster et le Munster | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du Réseau dans les Nœuds Côtiers du Sud-Ouest et de l'Ouest

L'écrêtement a dépassé 11 % de la production éolienne disponible en 2024, les lignes 110 kV du Munster peinant à évacuer la production côtière. L'interconnecteur Nord-Sud, retardé à 2028, laisse les développeurs dépendants de batteries localisées telles que le site Aghada de 100 MW d'ESB Generation & Trading, qui absorbe la production excédentaire mais uniquement sur des fenêtres de deux heures. Les capitaux se déplacent vers des sites intérieurs ou vers des projets offshore flottants positionnés plus près des centres de charge.

Lenteur des Processus d'Approbation de Planification pour les Grands Projets

An Bord Pleanála a allongé les délais moyens d'autorisation pour les projets de plus de 50 MW à 22 mois en 2025, dans un contexte de consultations publiques plus importantes.[3]An Bord Pleanála, "Statistiques d'Autorisation des Infrastructures Stratégiques," PLEANALA.IE, pleanala.ie Le calendrier du parc éolien flottant Emerald de Simply Blue Group a glissé d'un an après des études supplémentaires sur la migration des oiseaux. Les développeurs procèdent désormais à des dépôts préalables de données environnementales et de plans d'avantages communautaires, ajoutant 2 à 5 millions EUR en coûts indirects et comprimant les marges sur les sites marginaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Domination de l'Éolien Face à l'Essor de la Bioénergie

L'énergie éolienne représentait 66,2 % de la capacité installée en 2025, et les projets de repowering tels que la mise à niveau de 105 MW à Galway par SSE Renewables ont augmenté la production terrestre sans étendre les emprises foncières.[4]SSE Renewables, "Repowering du Parc Éolien de Galway," SSERENEWABLES.COM, sserenewables.com La taille du marché des énergies renouvelables en République d'Irlande pour l'éolien terrestre devrait atteindre 9,3 GW d'ici 2031 à un CAGR de 9,4 %, tandis qu'un pipeline offshore de 4,2 GW à fondation fixe et de 2,8 GW flottant positionne le segment pour une croissance annuelle de 22,1 %. La capacité de bioénergie, ancrée par 18 nouvelles installations de digestion anaérobie, progresse à un CAGR de 90,4 %, reflétant la demande de production dispatchable qui complète l'éolien et le solaire intermittents. La petite hydroélectricité reste plafonnée à 240 MW, bien que l'extension de 300 MW de Turlough Hill par ESB Generation & Trading doublerait le stockage de longue durée lors de sa mise en service en 2030.

Le développement solaire porté par les entreprises totalise 720 MW installés ou en construction, et la taille du marché des énergies renouvelables en République d'Irlande pour le solaire devrait doubler entre 2026 et 2031. L'énergie océanique conserve un statut pilote ; le projet houlomoteur de 5 MW de DP Energy Ireland Ltd s'appuie sur le soutien du Fonds d'Innovation de l'UE pour ramener les coûts actualisés en dessous de 150 EUR par MWh d'ici la fin de la décennie. La diversification technologique élargit donc le marché des énergies renouvelables en République d'Irlande au-delà de son orientation historique vers l'éolien.

Par Utilisateur Final : Les Services Publics en Tête, le Résidentiel s'Accélère

Les services publics détenaient 75 % de la capacité en 2025, mais les ménages comblent l'écart à mesure que les tarifs de rachat du Régime de Soutien à la Microproduction raccourcissent le retour sur investissement du solaire en toiture à moins de neuf ans. Les installations résidentielles ont doublé pour atteindre 8 200 en 2024, et le segment devrait enregistrer un CAGR de 25,4 % jusqu'en 2031, porté par des tarifs de détail élevés atteignant en moyenne 0,32 EUR par kWh. Les acteurs commerciaux et industriels couvrent leurs coûts énergétiques via des actifs derrière le compteur, illustrés par le système solaire de 12 MW de Kerry Group répondant à 18 % de la demande de l'usine.

Les services publics se tournent vers des actifs hybrides qui satisfont aux règles de capacité ferme d'EirGrid. La centrale éolienne-plus-batterie Castlepook de 50 MW d'Energia Group démontre comment l'association de 20 MW de stockage garantit la priorité de dispatch. D'ici 2031, les configurations hybrides pourraient représenter 12 % de la part du marché des énergies renouvelables en République d'Irlande, diluant davantage la domination traditionnelle des parcs éoliens autonomes.

Analyse Géographique

Le Leinster, le Munster et le Connacht représentent 92 % des additions de capacité projetées jusqu'en 2031. Le Leinster reste le plus grand consommateur en raison de la concentration des centres de données, mais un moratoire de raccordement en 2024 redirige les nouveaux projets vers le Munster. La taille du marché des énergies renouvelables en République d'Irlande pour le Munster devrait dépasser 6 GW d'ici 2031, portée par un pipeline offshore de 3,2 GW et le développement de la bioénergie lié à l'agriculture laitière.

Le Connacht accueille 1,2 GW d'éolien terrestre en exploitation mais subit un écrêtement de 14 % dans l'attente de l'interconnecteur Nord-Sud 400 kV en 2028. Les liaisons transfrontalières de l'Ulster permettent des exportations d'électricité vers l'Irlande du Nord, bien que les doubles régimes de planification ajoutent jusqu'à neuf mois aux approbations de projets. Les ports améliorés de Cork, Waterford et Shannon Foynes mobilisent 450 millions EUR d'investissements, plaçant la Côte Sud au centre de l'assemblage offshore flottant.

Les développeurs de centres de données installent 420 MW d'énergies renouvelables co-implantées à Dublin, Meath et Kildare, mais les mises à niveau du réseau d'une valeur de 800 millions EUR ne seront pas opérationnelles avant 2028. Les comtés intérieurs disposant de bonnes ressources éoliennes restent sous-développés, confirmant que la disponibilité du réseau de transport, et non la qualité des ressources, façonnera la prochaine vague du marché des énergies renouvelables en République d'Irlande.

Paysage réglementaire

Le déploiement des énergies renouvelables en Irlande repose sur le Renewable Electricity Support Scheme (RESS), qui a attribué 2,9 GW dans le cadre des cycles RESS 3-5 en 2024-2025, en complément d'options de mise sur le marché plus rapides telles que les PPA d'entreprise. Du côté du réseau, la Commission for Regulation of Utilities (CRU) a fait avancer la Price Review Six (PR6), en approuvant jusqu'à 18,9 milliards EUR d'investissements dans le réseau et les infrastructures électriques pour 2026-2030. Cela aligne les dépenses réglementées sur les besoins d'intégration des énergies renouvelables et de résilience du système.

Les règles d'autorisation et de raccordement au réseau se durcissent dans le cadre de la mise en œuvre de la directive européenne sur les énergies renouvelables. Les European Union (Planning and Development) (Renewable Energy) Regulations 2025 (S.I. 274 de 2025) ont introduit des mesures alignées sur RED III, telles que des délais d'octroi des permis et des procédures de contrôle environnemental. L'instrument modificatif de 2026 (S.I. 185 de 2026, signé le 29 avril 2026) a ensuite ajusté les dates d'entrée en vigueur de certaines procédures au 1er novembre 2026. Par ailleurs, le S.I. 161 de 2026 a mis en place des mesures visant à réduire les obstacles à l'approvisionnement en électricité renouvelable, y compris des dispositions relatives aux PPA renouvelables et aux infrastructures habilitantes couvrant le transport, la distribution et le stockage.

Paysage Concurrentiel

Les cinq plus grands acteurs, SSE Renewables, ESB Generation & Trading, Energia Group, Ørsted A/S et Mainstream Renewable Power Ltd, représentent 58 % de la capacité installée, reflétant une concentration modérée. Les acteurs établis exploitent leur solidité bilancielle pour dominer les attributions RESS, tandis que les nouveaux entrants ciblent des niches telles que l'éolien offshore flottant ou l'énergie houlomotrice. Greencoat Renewables plc et Brookfield Renewable Partners L.P. croissent par acquisitions d'actifs, l'achat de 120 MW pour 180 millions EUR par Greencoat Renewables plc en 2024 élargissant son portefeuille à 580 MW.

Les avancées technologiques redessinent les courbes de coûts : les turbines Vestas V162-6,2 MW dans le repowering de Galway par SSE Renewables offrent des facteurs de capacité supérieurs de 22 % aux unités existantes, et les modules solaires bifaciaux sur le site Milltown de 85 MW de Lightsource BP Renewables améliorent les rendements de 14 %. La conformité aux règles de soutien au réseau DS3 d'EirGrid favorise les projets intégrant des compensateurs synchrones ou des onduleurs formateurs de réseau, valorisant les développeurs techniquement sophistiqués.

Les projets hybrides qui monétisent la production écrêtée via des batteries ou l'électrolyse de l'hydrogène illustrent la diversification stratégique : Castlepook d'Energia Group et l'électrolyseur de Clogher Head d'Ørsted A/S illustrent comment les développeurs convertissent l'énergie excédentaire en nouveaux flux de revenus. À mesure que l'éolien offshore flottant, l'agrivoltaïque et les pôles d'hydrogène arrivent à maturité, l'intensité concurrentielle sur le marché des énergies renouvelables en République d'Irlande est appelée à augmenter.

Leaders du Secteur des Énergies Renouvelables en République d'Irlande

ESB Generation & Trading

SSE Renewables

Statkraft Ireland Ltd

Energia Group

Greencoat Renewables plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'exécution des projets de réseau et d'infrastructures habilitantes apparaît comme le créneau le plus évident pour faire passer une capacité renouvelable supplémentaire du stade de projet à celui d'exploitation, compte tenu des problèmes documentés de congestion et d'écrêtement dans les nœuds côtiers. L'Irlande a également formalisé des signaux d'investissement majeurs pour le réseau via le National Development Plan 2026-2030, incluant 3,5 milliards EUR pour les infrastructures électriques (1,5 milliard EUR pour ESB Networks et 2,0 milliards EUR pour EirGrid). Le cadre PR6 de la CRU sous-tend une enveloppe d'investissement plus large pour 2026-2030 (jusqu'à 18,9 milliards EUR) pour le réseau et les infrastructures électriques. Ensemble, ces programmes créent des opportunités à court terme pour les développeurs et les fabricants d'équipements dans les onduleurs formant le réseau, les condensateurs synchrones et l'hybridation liée au stockage, qui répondent aux contraintes d'écrêtement et de raccordement.

L'éolien offshore et les achats solaires menés par les entreprises continuent d'ouvrir des voies évolutives vers le marché, tandis que les réformes réglementaires et de planification visent à réduire les délais de cycle. L'opportunité offshore est soutenue par des actions gouvernementales telles que le Budget 2026, qui alloue 8 millions EUR à un programme d'étude de sites offshore visant à réduire les risques pour les futures enchères ORESS, en complément du cadre politique plus large en faveur de l'énergie renouvelable offshore et de la planification spatiale maritime guidée par des plans. Les achats d'entreprise restent un moteur commercial visible, avec notamment 450 MW de PPA solaires conclus en 2024-2025 et une référence à grande échelle établie par le PPA solaire de 72 MW de Microsoft, Lenalea, à un prix inférieur à 60 EUR par MWh. Cela soutient une demande continue pour le solaire à l'échelle industrielle et le stockage colocalisé lorsque l'accès au réseau peut être assuré. Les acteurs du marché disposent également d'une trajectoire législative plus claire pour des modèles de raccordement alternatifs grâce à la politique Private Wires, ainsi que de l'approbation gouvernementale pour rédiger le Private Wires Bill (2026), qui vise des voies d'investissement privé pour les infrastructures de production et de stockage desservant les grands consommateurs d'énergie.

Développements récents du secteur

- Juillet 2026 : Energy Dome a annoncé un contrat commercial avec Google pour construire un projet de batterie à base de carbone de 23 MW/200 MWh en Irlande. La société a indiqué que le projet avait obtenu le terrain, le permis d'aménagement et un contrat de capacité de 10 ans avec EirGrid, renforçant l'argument d'investissement pour le stockage longue durée capable de fiabiliser les énergies renouvelables variables et de réduire l'exposition à l'écrêtement.

- Novembre 2025 : ESB et Orsted ont annoncé que leur coentreprise avait remporté des droits provisoires pour développer le site éolien offshore Tonn Nua de 900 MW, situé au large du comté de Waterford, dans le cadre d'une enchère éolienne offshore. Cette attribution fait avancer un projet offshore de grande envergure dans le pipeline de développement et témoigne d'un intérêt concurrentiel continu pour l'éolien offshore irlandais malgré la complexité des coûts et des autorisations.

- Octobre 2025 : SSE Renewables a achevé et mis en service le parc éolien Yellow River de 101 MW à Rhode, comté d'Offaly. Cette mise en service a élargi la base opérationnelle d'éolien terrestre de SSE Renewables en Irlande et a ajouté une production supplémentaire dans un marché où le repowering et les nouveaux projets terrestres restent essentiels aux ajouts de capacité à court terme.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans cette étude, le marché est défini comme la capacité de production d'électricité renouvelable installée en République d'Irlande, suivie en gigawatts pour les principales technologies renouvelables qui se raccordent au réseau ou sont formellement reconnues dans le cadre de programmes nationaux.

Exclusions du périmètre : nous excluons la microgénération non enregistrée qui n'apparaît pas dans les statistiques nationales, ainsi que les revenus liés au négoce de certificats d'énergie renouvelable et à l'incinération de valorisation énergétique des déchets.

Aperçu de la segmentation

- Par Technologie

- Énergie Solaire (PV et CSP)

- Énergie Éolienne (Terrestre et Offshore)

- Hydroélectricité (Petite, Grande, Pompage-Turbinage)

- Bioénergie

- Géothermie

- Énergie Océanique (Marémotrice et Houlomotrice)

- Par Utilisateur Final

- Services Publics

- Commercial et Industriel

- Résidentiel

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la série de données de base sur la capacité installée, les ajouts et les retraits par technologie, puis pour l'aligner sur les objectifs nationaux et les réalités du réseau. Nous nous sommes appuyés sur des sources publiques telles que les statistiques et bilans énergétiques de la SEAI, les publications d'EirGrid sur le raccordement et le développement du réseau, les mises à jour réglementaires de la CRU, ainsi que les jeux de données d'Eurostat sur l'électricité et les énergies renouvelables.

Parallèlement, nous avons vérifié les signaux politiques et d'appels d'offres via les communiqués gouvernementaux sur les enchères et les régimes de soutien, puis avons effectué des vérifications croisées avec les annonces des développeurs, les documents de planification et les dépôts d'entreprise disponibles. Pour des clarifications spécifiques, nous avons également consulté des abonnements payants utiles pour les données financières et l'intelligence économique des entreprises, l'actualité et les données financières, les bases de brevets, ainsi que le suivi des appels d'offres et des contrats, qui ont permis de vérifier les calendriers et les schémas de mise en service. Les sources documentaires citées ici sont uniquement illustratives, et de nombreuses autres références publiques ont été consultées pour recueillir des données, valider des hypothèses et clarifier les écarts.

Entretiens et enquêtes primaires

Les travaux primaires visaient à valider ce que les chiffres de capacité globaux signifient concrètement sur le plan opérationnel, notamment en ce qui concerne les contraintes de réseau, la cadence des enchères, l'activité de repowering et les délais de construction typiques par technologie. Nous nous sommes entretenus avec des développeurs, des prestataires EPC et de services, des services publics et des conseillers du secteur en Irlande, puis avons utilisé ces contributions pour combler les lacunes de données et mettre à l'épreuve les hypothèses issues de la recherche documentaire.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier plan : 29 % | Direction générale : 14 % | APAC : 47 % |

| Milieu de gamme : 54 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 32 % |

| Acteurs plus petits : 17 % | Managers : 57 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit à partir d'une reconstruction descendante à partir des relevés de capacité installée par technologie et des ajouts prévus, puis converti en une série annuelle cohérente pour le pays. Nous avons corroboré les totaux par des vérifications ascendantes sélectives, incluant des échantillons de pipelines de projets, des calendriers de mise en service typiques et des vérifications de canal sur le calendrier de livraison des équipements lorsque cela pouvait être raisonnablement vérifié.

Les principales entrées du modèle comprennent les ajouts et retraits annuels de capacité, les signaux de file d'attente et de contraintes de raccordement au réseau, les volumes d'attribution d'enchères et les calendriers de livraison, les facteurs de capacité typiques par technologie, ainsi que les objectifs politiques qui influencent le rythme de déploiement. Comme le calendrier compte beaucoup dans les énergies renouvelables, le modèle utilise également les délais de construction, les cycles de repowering des actifs plus anciens, et la répartition entre la capacité à l'échelle industrielle et la capacité accréditée en aval du compteur lorsqu'elle apparaît dans les statistiques nationales.

Les prévisions utilisent une analyse de scénarios appuyée par un lissage des tendances pour la série historique, avec des scénarios ancrés sur la cadence des enchères, la préparation du réseau et les taux d'achèvement de projets attendus évoqués par les personnes interrogées. Lorsque le détail au niveau des projets était incomplet, les lacunes ont été traitées en appliquant des ratios d'achèvement prudents au pipeline visible, puis en rééquilibrant les perspectives pour correspondre à des contraintes réalistes de réseau et de politique.

Validation des données et cycle de mise à jour

La validation est réalisée par couches afin que les chiffres finaux ne dépendent pas d'un seul jeu de données. Les résultats sont comparés à des signaux indépendants tels que les rapports nationaux sur la capacité installée, les listes d'attribution d'enchères, les mises à jour de raccordement au réseau et les schémas de construction observés d'une année sur l'autre, puis les exceptions sont examinées avant validation finale.

Si un écart est important, nous réexaminons les hypothèses sous-jacentes concernant le calendrier de mise en service, les retraits ou le périmètre technologique, et si nécessaire, nous recontactons les experts concernés pour confirmer ce qui a changé. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsqu'un changement politique majeur, un résultat d'enchère ou un événement de développement de réseau est susceptible de modifier la prévision, et une dernière vérification avant livraison est effectuée afin que les clients reçoivent la vision la plus actuelle.

Comparaison de l'estimation du marché irlandais des énergies renouvelables de Mordor Intelligence avec d'autres estimations publiées

Les estimations publiées concernant les énergies renouvelables en Irlande concordent souvent mal car différentes équipes mesurent différentes variables, et elles mettent également à jour leurs hypothèses à des moments différents. Certaines sources indiquent la capacité installée en GW, tandis que d'autres convertissent le secteur en chiffre d'affaires à l'aide des prix des équipements, des coûts de projet ou des dépenses plus larges liées à la transition énergétique, ce qui peut modifier les valeurs même lorsque la construction physique est similaire.

Dans ce rapport, le moment de la mise à jour est traité comme une variable de dimensionnement, car les changements de mise en service en fin d'année, les instantanés de taux de change et le prix par MW supposé peuvent tous influencer le résultat même si la capacité physique reste inchangée. Cette discipline axée sur l'actualisation explique également pourquoi la série basée sur les GW reste stable sous les contrôles appliqués par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,93 milliards USD (2025) | |

| Cabinet de conseil régional A | 3,90 milliards USD (2023) | Évalue le marché en termes de chiffre d'affaires en USD et utilise 2023 comme année de référence, de sorte que les résultats dépendent des hypothèses de dépenses d'investissement et de tarification plutôt que de la capacité installée, et le moment de la mise à jour peut manquer les changements de mise en service tardifs. |

| Éditeur professionnel B | 14,90 milliards USD (2023) | Utilise un cadrage de valeur plus large avec une croissance à plus long terme et des paramètres d'année de référence différents, ce qui peut mélanger le périmètre technologique et le calendrier des devises, gonflant ainsi les chiffres par rapport à un périmètre suivi en capacité. |

Le tableau montre principalement un décalage d'unité et de périmètre, car l'estimation basée sur les GW suit le déploiement physique tandis que les deux autres chiffres représentent des interprétations monétisées liées à des choix de tarification et de modélisation. Lorsque le périmètre reste cohérent et que la cadence d'actualisation s'aligne sur les événements de mise en service et politiques, l'écart se réduit et la vision du marché devient plus facile à reproduire d'une année à l'autre.

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des énergies renouvelables en République d'Irlande en 2026 ?

La capacité installée atteint 9,12 GW en 2026, et il est prévu qu'elle double pour atteindre 18,75 GW d'ici 2031.

Quelle technologie mène les nouvelles additions de capacité sur la période 2026-2031 ?

L'éolien offshore ancre la croissance avec un pipeline de 7 GW, soutenu par des projets à fondation fixe et flottants prévus pour 2028-2031.

Quel régime de soutien sous-tend la plupart des nouveaux projets ?

Le Régime de Soutien à l'Électricité Renouvelable (RESS) a attribué 2,9 GW lors des appels d'offres 3-5 en 2024-2025, offrant des contrats à prix fixe sur 15 ans aux lauréats.

Pourquoi les PPA d'entreprises sont-ils importants en Irlande ?

Les acheteurs hyperscale ont signé 450 MW de PPA solaires en 2024-2025, établissant des prix de référence inférieurs aux niveaux RESS et accélérant l'économie du solaire marchand.

Quel est le principal défi réseau auquel font face les développeurs ?

La congestion dans les nœuds côtiers du Sud-Ouest et de l'Ouest provoque un écrêtement dépassant 11 % de la production éolienne, dans l'attente de mises à niveau majeures du réseau de transport prévues pour 2028.

À quelle vitesse le solaire résidentiel croît-il ?

Les livraisons ont doublé en 2024, et la capacité solaire en toiture résidentielle devrait croître à un CAGR de 25,4 % jusqu'en 2031 dans le cadre du Régime de Soutien à la Microproduction.

Dernière mise à jour de la page le: