Taille et part du marché de l'énergie éolienne en République d'Irlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

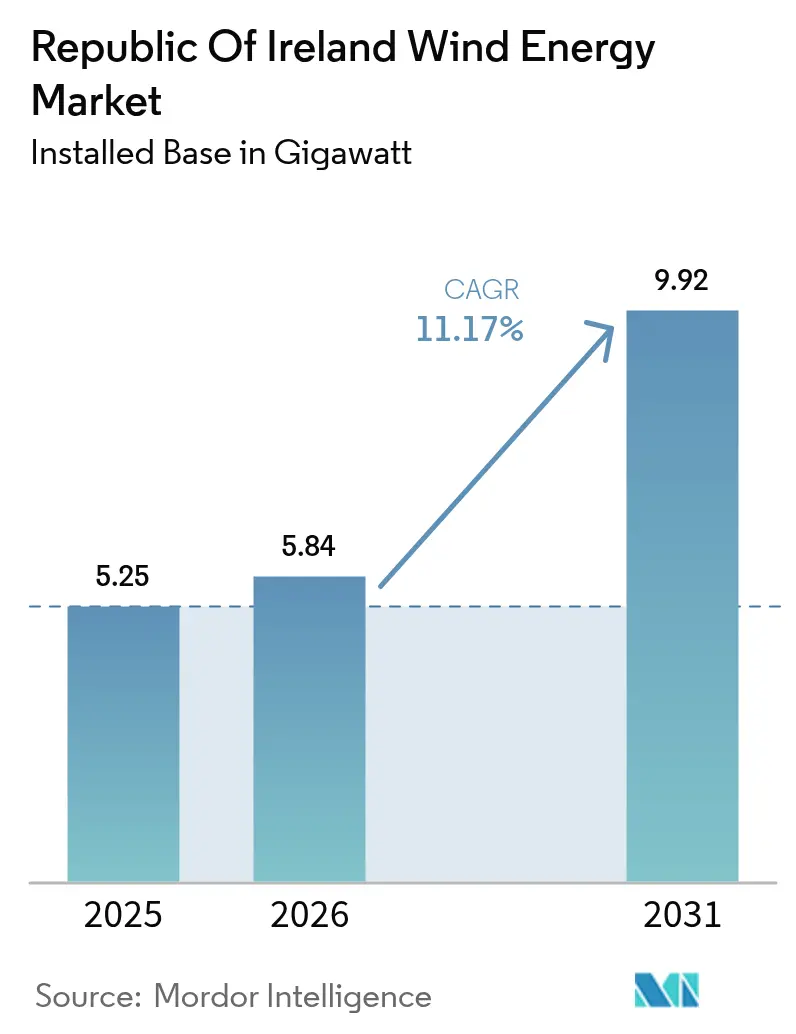

| Taille du marché de l'année de base (2025) | 5.25 gigawatt |

| Volume du Marché (2026) | 5.84 gigawatt |

| Volume du Marché (2031) | 9.92 gigawatt |

| Taux de croissance (2026 - 2031) | 11.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie éolienne en République d'Irlande par Mordor Intelligence

La taille du marché de l'énergie éolienne en République d'Irlande en 2026 est estimée à 5,84 gigawatts, en hausse par rapport à la valeur de 5,25 gigawatts en 2025, avec des prévisions pour 2031 indiquant 9,92 gigawatts, croissant à un TCAC de 11,17 % sur la période 2026-2031.

Cette croissance repose sur un objectif légalement contraignant exigeant 80 % d'électricité renouvelable d'ici 2030, un cadre d'investissement offshore post-2030 de 100 milliards EUR et le plan d'approvisionnement en réseau offshore d'un milliard EUR d'EirGrid. Les projets terrestres dominent encore les déploiements en 2025, mais le portefeuille de projets offshore à fondation fixe et flottants signale un changement structurel décisif vers une capacité marine de plusieurs gigawatts. Les turbines de plus grande puissance dépassant 6 MW, les services d'inertie synthétique et les outils d'analyse d'implantation basés sur l'IA améliorent les facteurs de capacité et réduisent les coûts de production, faisant de l'éolien le substitut privilégié au gaz importé. Les contrats d'achat d'énergie d'entreprise, les projets d'hydrogène vert et les dispositifs de propriété communautaire élargissent la demande et l'accès aux capitaux, positionnant le marché irlandais de l'énergie éolienne pour une capacité d'exportation au sein d'un réseau européen en expansion rapide.

Points clés du rapport

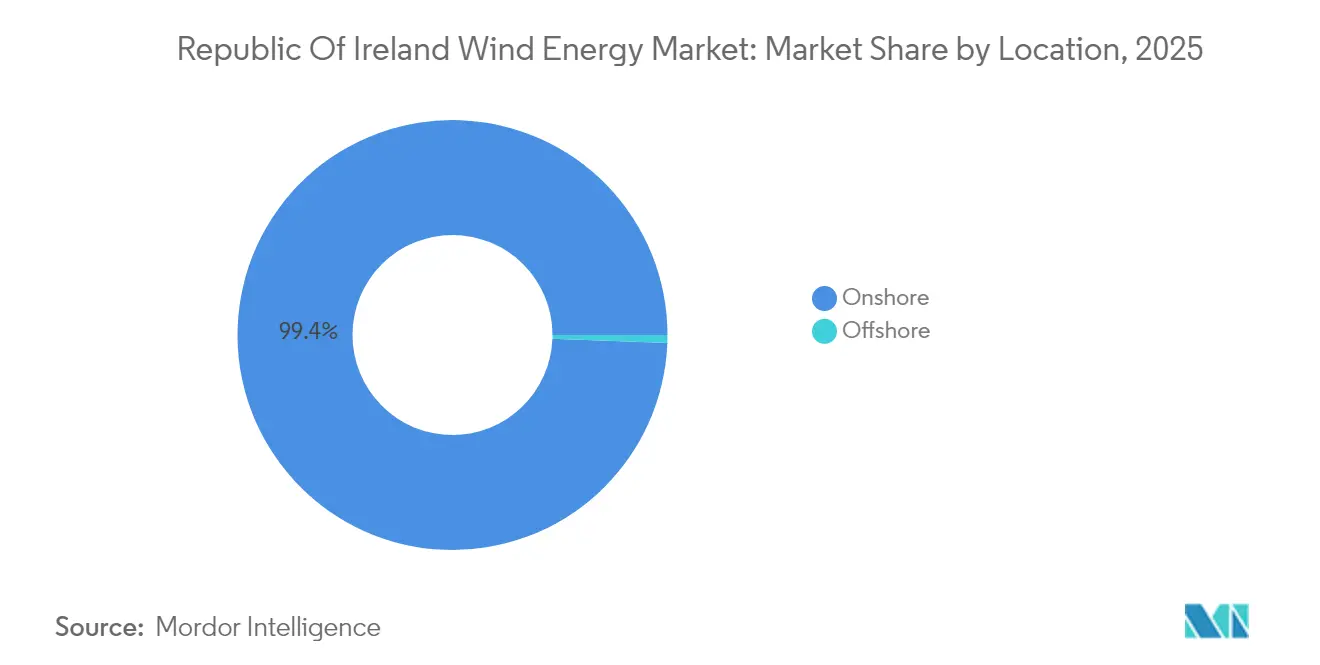

- Par emplacement, les installations terrestres représentaient 99,40 % de la part du marché irlandais de l'énergie éolienne en 2025, tandis que la capacité offshore devrait croître à un TCAC de 103,8 % d'ici 2031.

- Par capacité de turbine, les systèmes dépassant 6 MW représentaient 62,05 % de la taille du marché irlandais de l'énergie éolienne en 2025 et devraient progresser à un TCAC de 12,27 % sur la période de prévision.

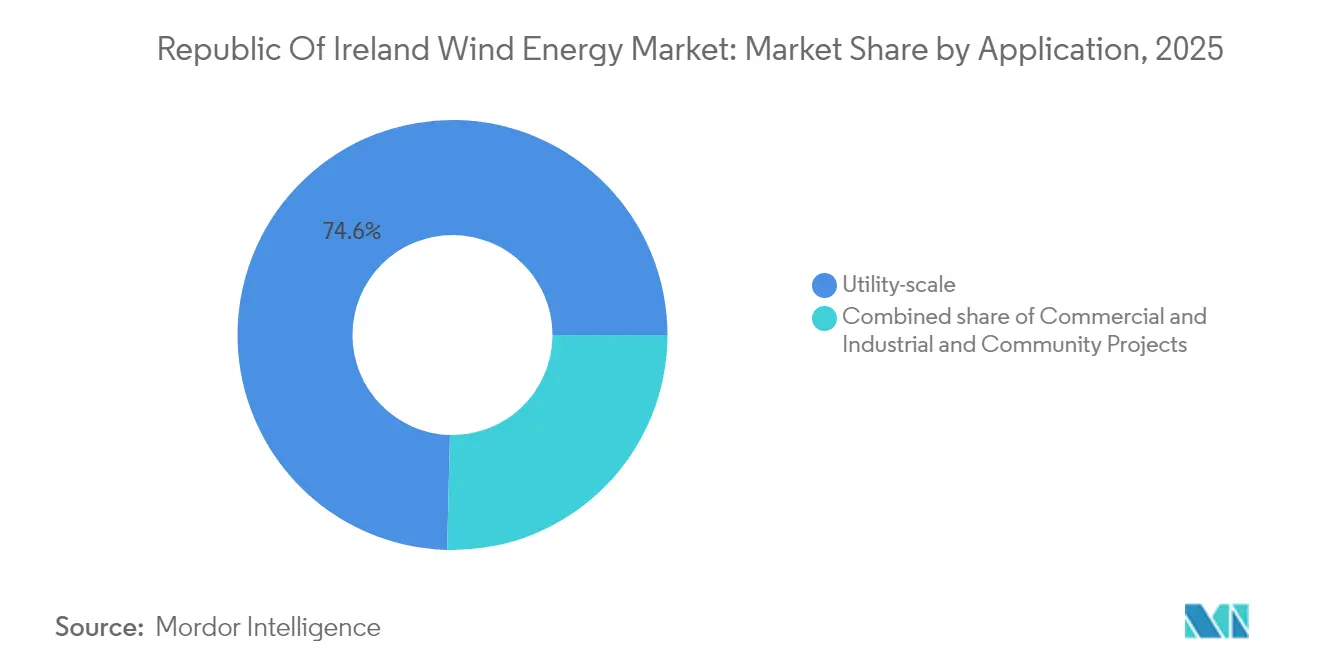

- Par application, les actifs à grande échelle utilitaire détenaient 74,60 % des mégawatts installés en 2025, tandis que les projets communautaires affichent la croissance la plus rapide avec un TCAC de 12,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie éolienne en République d'Irlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réductions rapides des coûts dans la technologie des turbines terrestres | +2.1% | Nationale, avec un impact plus élevé dans les régions côtières occidentales | Moyen terme (2 à 4 ans) |

| Mandat irlandais de 80 % d'électricité renouvelable d'ici 2030 | +3.4% | Nationale | Court terme (≤ 2 ans) |

| Demande croissante en contrats d'achat d'énergie d'entreprise et en hydrogène vert | +1.8% | Nationale, concentrée dans les corridors industriels | Long terme (≥ 4 ans) |

| Localisation de l'approvisionnement en aimants en terres rares (plans de coentreprises irlando-européennes) | +0.9% | Nationale, avec les avantages de la chaîne d'approvisionnement de l'UE | Long terme (≥ 4 ans) |

| Revenus issus des services réseau de la fourniture d'inertie synthétique | +1.2% | Points d'intégration au réseau national | Moyen terme (2 à 4 ans) |

| Sélection de sites optimisée par l'IA augmentant les facteurs de capacité | +1.6% | Nationale, notamment dans les zones à relief complexe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réductions rapides des coûts dans la technologie des turbines terrestres

La compétitivité des prix place désormais l'éolien terrestre à 50-60 EUR par MWh, en dessous des références des combustibles fossiles, grâce à des puissances moyennes de turbines de 5 500 kW et des diamètres de rotor dépassant 180 m.[1]Conseil mondial de l'énergie éolienne, "Wind Turbine Suppliers Deliver New Record Volume", gwec.net Des hauteurs de moyeu plus importantes et des durées d'autorisation prolongées allant jusqu'à 30 ans pourraient réduire de moitié les coûts de production, notamment dans les comtés occidentaux où les vitesses de vent dépassent 7 m/s. Ces éléments économiques renforcent le marché irlandais de l'énergie éolienne en tant que substitut de base à la production d'électricité au gaz.

Mandat irlandais de 80 % d'électricité renouvelable d'ici 2030

Le Plan d'action pour le climat vise à atteindre 5 GW d'éolien offshore et 9 GW d'éolien terrestre d'ici 2030, stimulant le volume des enchères dans le cadre du Régime de soutien à l'électricité renouvelable et réduisant le débit minimal de combustibles fossiles de cinq à quatre unités sur le réseau.[2]EirGrid, "Number of Large Fossil Generators Reduced", eirgrid.ie La certitude politique contraignante accélère les décisions d'investissement et réduit le coût moyen pondéré du capital sur l'ensemble du marché irlandais de l'énergie éolienne.

Demande croissante en contrats d'achat d'énergie d'entreprise et en hydrogène vert

Les centres de données qui consomment plus de 21 % de l'électricité irlandaise concluent désormais des contrats d'achat d'énergie à long terme pour sécuriser un approvisionnement renouvelable. ESB et dCarbonX visent à sécuriser 11 TWh de stockage d'hydrogène offshore, offrant de nouveaux leviers de monétisation pour la production excédentaire et stabilisant les revenus des développeurs éoliens. Ce modèle multi-acheteurs élargit la clientèle du marché irlandais de l'énergie éolienne.

Sélection de sites optimisée par l'IA augmentant les facteurs de capacité

Les outils d'apprentissage automatique combinent des données météorologiques à mésoéchelle avec des données de terrain à haute résolution pour affiner le placement des turbines, augmentant la production annuelle d'énergie et réduisant les coûts d'exploitation et de maintenance de 13,41 % dans les projets pilotes.[3]arXiv, "Reinforcement Learning Approach to Battery Management", arxiv.org Une meilleure précision des prévisions relève également les limites de pénétration non synchrone, permettant des parts instantanées d'éolien plus importantes sur le réseau national.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement en matière de permis de construire et recours judiciaires | -1.9% | Nationale, avec un impact plus élevé dans les comtés densément peuplés | Court terme (≤ 2 ans) |

| Hausse des frais de raccordement au réseau dans le cadre du régime tarifaire PR5 | -1.3% | Points de raccordement au réseau de transport national | Moyen terme (2 à 4 ans) |

| Lacunes de l'infrastructure portuaire dans la chaîne d'approvisionnement offshore | -1.1% | Régions côtières, notamment les ports de Cork et de Dublin | Moyen terme (2 à 4 ans) |

| Capacité domestique limitée de recyclage des pales | -0.7% | Nationale, avec une concentration dans les régions de parcs éoliens occidentaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement en matière de permis de construire et recours judiciaires

Un seul parc éolien a obtenu une autorisation au troisième trimestre 2024, tandis que 31 dossiers attendaient une décision, créant un arriéré équivalant à 18 % de la capacité requise pour 2030. Les recours juridiques, le zonage anti-éolien et les contraintes de ressources à An Bord Pleanála prolongent les délais malgré une loi de 2024 introduisant des délais légaux.

Hausse des frais de raccordement au réseau dans le cadre du régime tarifaire PR5

EirGrid récupère un investissement réseau record par le biais de frais d'utilisation du réseau de transport plus élevés, ce qui alourdit les coûts initiaux pour les nouveaux producteurs et comprime les rendements des projets, notamment pour les petits développeurs. La hausse des frais risque de consolider le marché irlandais de l'énergie éolienne autour des grandes entreprises de services publics capables d'absorber les chocs tarifaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par emplacement : l'élan offshore se renforce tandis que le terrestre reste dominant

Les projets terrestres représentaient 99,40 % de la capacité installée en 2025 et continuent de soutenir les additions à court terme, en s'appuyant sur des chaînes d'approvisionnement matures et des dépenses en capital moindres. Les comtés de l'ouest et du sud-ouest enregistrent des vitesses de vent moyennes supérieures à 8 m/s, maintenant des facteurs de capacité qui consolident la taille du marché irlandais de l'énergie éolienne sur les sites terrestres. Toutefois, les contraintes foncières et la résistance croissante des communautés modèrent la croissance future de l'éolien terrestre. L'éolien offshore définit désormais la trajectoire la plus prononcée, croissant à un TCAC de 103,8 % jusqu'en 2031, avec 66 projets totalisant 70,28 GW avançant dans la file d'attente de planification. Les parcs à fondation fixe, tels que Codling Wind Park et Arklow Bank Phase 2, visent des facteurs de capacité supérieurs à 50 %, et la technologie flottante promet d'exploiter des ressources atlantiques plus profondes. La disponibilité de ports prêts pour le réseau et l'accès à des navires spécialisés détermineront le rythme auquel l'énergie éolienne offshore pourra remodeler la part du marché irlandais de l'énergie éolienne au cours de l'horizon de prévision.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par capacité de turbine : les plateformes de plus de 6 MW occupent le devant de la scène

Les systèmes de plus de 6 MW représentaient 62,05 % des installations en 2025 et ont progressé à un TCAC de 12,27 %, les développeurs privilégiant des hauteurs de moyeu plus importantes et des pales plus longues offrant un rendement supérieur par fondation. Les économies de la chaîne d'approvisionnement accélèrent la réduction des coûts, ce qui resserre le coût actualisé de l'énergie et accroît la taille du marché irlandais de l'énergie éolienne pour ce segment. Les machines de puissance intermédiaire de 3 à 6 MW conservent leur rôle là où les contraintes de réseau ou les facteurs paysagers limitent l'utilisation d'équipements plus grands, mais leur part diminue régulièrement. Les unités de moins de 3 MW servent de plus en plus les projets distribués et communautaires nécessitant une empreinte réduite ou une logistique simplifiée. Les directives d'aménagement mises à jour pour la dernière fois en 2006 doivent être révisées pour intégrer le profil de hauteur et de surface balayée des turbines modernes.

Par application : la croissance communautaire remet en question l'hégémonie utilitaire

Les parcs à grande échelle utilitaire détenaient 74,60 % des mégawatts en exploitation en 2025, avec des développeurs intégrés tels que ESB, SSE Renewables et Energia Group jouant un rôle clé. Ces acteurs s'appuient sur leur solidité financière et leur expertise en matière d'enchères pour sécuriser des contrats à long terme qui soutiennent le marché irlandais de l'énergie éolienne. Les projets communautaires, qui progressent désormais à un TCAC de 12,9 %, bénéficient de quotas RESS préférentiels et d'incitations à l'investissement local, transformant les citoyens en co-propriétaires tout en diffusant l'opposition à l'implantation. Les acheteurs commerciaux et industriels occupent un segment intermédiaire où des parcs sur site ou à proximité satisfont aux exigences de durabilité dans le cadre de contrats d'achat d'énergie d'entreprise.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La plupart des installations actuelles se concentrent le long du littoral atlantique dans les comtés de Galway, Mayo et Kerry, où des vitesses de vent dépassant 8 m/s soutiennent des facteurs de capacité élevés, et une densité de population plus faible facilite l'obtention des permis. Cork s'impose comme le principal hub national de déploiement offshore à la suite d'une rénovation portuaire de 88,5 millions EUR, qui permettra d'assurer le montage des turbines et les opérations de levage lourd. Les eaux méridionales forment la Zone maritime désignée de la côte sud, qui accueille quatre zones devant entrer en production d'ici 2030. Le développement sur la côte est bénéficie de la proximité des grands centres de demande autour de Dublin, mais se heurte à un zonage plus strict et à un examen plus poussé de l'impact visuel. Les projets Codling et Arklow bénéficient de nœuds de réseau existants, mais doivent traverser des voies maritimes fréquentées et des zones écologiques sensibles. Les comtés du centre et du nord recèlent un potentiel éolien terrestre latent qui devient viable à mesure que les renforcements du réseau étendent les corridors de capacité. Une stratégie à long terme vise la mer Celtique, où des turbines flottantes pourraient doubler les zones de ressources exploitables et transformer le marché irlandais de l'énergie éolienne en exportateur net au début des années 2030.

Paysage réglementaire

Le développement de l'éolien en Irlande est façonné par une politique de décarbonation contraignante et un régime d'aménagement et de réseau qui continue de s'aligner sur les approches européennes. Le Climate Action Plan 2025 fixe la trajectoire vers 80% d'électricité renouvelable d'ici 2030 et les objectifs éoliens associés, tandis que l'Offshore Renewable Energy Future Framework (mai 2024) définit une approche planifiée pour le développement offshore à travers des zones maritimes désignées et un soutien adossé à des enchères. L'aménagement et l'octroi des autorisations ont également été mis à jour dans le cadre de la mise en œuvre de la RED III, notamment via la circulaire CEPP 1/2026 de l'Office of the Planning Regulator (janvier 2026) et les European Union (Planning and Development) (Renewable Energy) Regulations 2025 (S.I. n° 274 de 2025), qui visent à normaliser et accélérer les décisions d'aménagement relatives aux énergies renouvelables.

La supervision du raccordement au réseau et de la transmission offshore relève de la Commission for Regulation of Utilities (CRU) et d'EirGrid, le prochain cycle d'investissement étant encadré par le PR6. En mai 2026, la CRU a présenté le PR6 comme permettant jusqu'à 18,9 milliards d'EUR d'investissements réseau pour 2026-2030, en maintenant l'accent à la fois sur le renforcement onshore et la préparation du réseau offshore. Les exigences en matière de transmission offshore sont également renforcées pour les projets de Phase 1 par des instruments de la CRU, notamment des lignes directrices mises à jour sur le reporting des coûts et l'examen post-construction (mars 2026) ainsi qu'une consultation de juin 2026 sur une politique de Guarantee of Availability qui traite de la répartition des risques liés aux interruptions pour l'éolien offshore.

Paysage concurrentiel

La concentration du marché se situe à un niveau modéré. SSE Renewables est en tête du secteur offshore avec des investissements pouvant atteindre 6 milliards EUR et un projet Arklow Bank Phase 2 de 800 MW en phase avancée de planification. ESB s'associe à Equinor pour 1,5 GW de capacité flottante, tirant parti de sa propriété du réseau et de sa branche de vente au détail pour intégrer la production, le transport et la fourniture.[5]Renouvelle, "ESB and Equinor Eye 1.5 GW Floater," renews.biz Ørsted détient le plus grand portefeuille terrestre dépassant 500 MW et a récemment pris une décision d'investissement financier sur le site Farranrory de 43,2 MW. Les entrants internationaux, tels que Statkraft, Brookfield Renewable et Parkwind, intensifient les appels d'offres et stimulent la localisation de la chaîne d'approvisionnement. La concurrence entre les fabricants de turbines porte sur la fiabilité, les offres de services sur le cycle de vie et les capacités de formation du réseau qui débloquent des revenus issus de l'inertie synthétique. La hausse des coûts de raccordement PR5 et les longs cycles d'obtention des permis pourraient favoriser la consolidation, avantageant les développeurs disposant de capitaux importants capables de naviguer dans l'environnement réglementaire complexe du marché irlandais de l'énergie éolienne.

Leaders du secteur de l'énergie éolienne en République d'Irlande

Nordex SE

Parkwind NV

General Electric Company

ELECTRICITE DE/ADR (EDF Group)

Statkraft AS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La montée en puissance de l'offshore reste le principal espace inexploité à court et moyen terme, avec des opportunités liées au modèle de développement planifié de l'État et aux programmes de réseau associés. L'Offshore Renewable Energy Future Framework définit des actions pour les zones maritimes désignées, et les enchères ORESS transforment cette structure en soutien de revenus finançable pour les projets qui obtiennent des Maritime Area Consents et des évaluations réseau claires d'EirGrid. Le programme de construction de transmission offshore d'EirGrid, incluant le chantier Powering Up Offshore et les acquisitions de réseau offshore mentionnées dans le contexte du rapport, élargit le champ de travaux adressable sur les câbles d'export, les travaux d'atterrage, les postes électriques et les services de formation de réseau. Il soutient également la demande d'études marines spécialisées et de logistique de construction liées au processus de la South Coast Designated Maritime Area.

Les ajouts de capacité onshore créent des cas d'usage supplémentaires dans l'hybridation et les structures d'enlèvement d'électricité qui améliorent la valeur système à des niveaux de pénétration éolienne plus élevés. Les PPA d'entreprise continuent d'apparaître dans les nouveaux projets et peuvent soutenir le financement au-delà des voies d'enchères, tandis que le stockage colocalisé passe du concept à des actifs mis en service, ce qui aide à gérer les besoins d'écrêtement et de soutien réseau aux nœuds à forte densité éolienne. La participation communautaire reste un autre canal de mise en œuvre via les quotas RESS et les mécanismes d'investissement local, élargissant la base de développeurs au-delà des grands services publics et aidant à résoudre les contraintes d'acceptation d'implantation dans les comtés plus contestés.

Développements récents du secteur

- Avril 2026 : Bord na Móna a officiellement inauguré le parc éolien Derrinlough de 126 MW dans le comté d'Offaly, construit avec 21 turbines V150-6.0 MW et soutenu par un investissement rapporté à plus de 150 millions d'EUR. Le projet inclut un contrat d'achat d'électricité d'entreprise avec Amazon, renforçant le rôle des CPPA dans le financement de la nouvelle capacité éolienne onshore irlandaise et consolidant la bancabilité en dehors de la pure exposition aux enchères.

- Février 2026 : Statkraft a officiellement inauguré le système de stockage d'énergie par batterie Cushaling dans le comté d'Offaly, présenté comme la première batterie à l'échelle du réseau d'une durée de 4 heures en Irlande et colocalisée avec le parc éolien Cushaling de 55,8 MW. Cette mise en service illustre l'évolution opérationnelle vers l'association de l'éolien avec un stockage de plus longue durée pour gérer le risque d'écrêtement et fournir des services de soutien réseau à mesure que la production non synchrone augmente.

- Juin 2025 : DP Energy et ESB ont lancé le projet onshore Lyra, indiquant une activité continue de co-développement entre services publics et développeurs dans le segment onshore dominant de l'Irlande. Cette structure permet une progression plus rapide du développement à la livraison en combinant capacité d'origination de projets avec solidité de bilan et expérience de mise sur le marché.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché de l'énergie éolienne en Irlande est défini comme la capacité éolienne raccordée au réseau et exploitée en République d'Irlande, comptabilisée en capacité installée et suivie à travers les déploiements onshore et offshore.

Exclusions du périmètre : ce dimensionnement n'inclut pas l'Irlande du Nord, l'éolien micro derrière compteur, ni les technologies renouvelables plus larges telles que le solaire, l'hydraulique et la bioénergie.

Aperçu de la segmentation

- Par emplacement

- Terrestre

- En mer

- Par capacité de turbine

- Jusqu'à 3 MW

- 3 à 6 MW

- Plus de 6 MW

- Par application

- À grande échelle utilitaire

- Commercial et industriel

- Projets communautaires

- Par composant (analyse qualitative)

- Nacelle/Turbine

- Pale

- Tour

- Générateur et boîte de vitesses

- Bilan de système

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour construire la première couche du jeu de données, nous nous sommes concentrés sur des sources publiques d'énergie et de statistiques qui rapportent les capacités, la production et les signaux politiques au niveau de l'Irlande. Les exemples incluent les publications du gestionnaire de réseau national et de l'opérateur système, les statistiques énergétiques gouvernementales et réglementaires, les portails de données de l'IEA et de l'IRENA, et des ensembles de données de l'UE comme Eurostat, qui aident à recouper les évolutions année après année.

Nous avons également examiné les divulgations relatives aux aménagements et aux enchères, les rapports annuels des développeurs et services publics, et une couverture de presse fiable pour suivre les calendriers de projets, les retards de mise en service et l'activité de repowering. Lorsque nécessaire, les données financières des entreprises et une base de données de brevets ont été utilisées pour vérifier les changements de propriété et l'orientation technologique, mais pas pour remplacer les références publiques de capacité. Cette liste est purement illustrative, et d'autres sources ont également été utilisées pour la collecte de données, la validation et la clarification pendant le processus de recherche.

Entretiens et enquêtes primaires

Des discussions primaires ont été utilisées pour confirmer ce qui est opérationnel par rapport à ce qui est en construction, et pour tester les hypothèses sur le calendrier offshore, les plannings de repowering et l'utilisation attendue dans les conditions éoliennes irlandaises. Nous avons échangé avec des développeurs, des participants EPC et O&M, des services publics et de grands acheteurs d'électricité. Les retours ont été recueillis auprès de répondants axés sur l'onshore et l'offshore afin que le modèle final reflète le comportement de mise en service plutôt que les objectifs déclarés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 32% | Dirigeants (CXO) : 14% | APAC : 50% |

| Rang intermédiaire : 53% | Responsables fonctionnels/d'unité : 40% | EMEA : 31% |

| Petits acteurs : 15% | Managers : 46% | Amériques : 19% |

Dimensionnement et prévision du marché

La taille du marché est modélisée principalement via une approche descendante qui reconstitue la capacité installée par année à partir de références officielles de capacité et d'ajouts et retraits vérifiés, puis répartie entre onshore et offshore selon le statut de mise en service au niveau projet. Pour maintenir des totaux réalistes, des approximations ascendantes sélectives sont menées en parallèle, notamment la somme des parcs éoliens opérationnels connus et l'application de capacités nominales de turbines échantillonnées, suivies de vérifications par rapport à la production éolienne nationale rapportée.

Les principaux paramètres qui façonnent les totaux annuels incluent le pipeline annoncé et consenti par statut, les dates de mise en service et les jalons de raccordement au réseau, le calendrier de repowering et de prolongation de vie, les facteurs de capacité typiques par type de site, et les signaux d'écrêtement ou de contrainte réseau lorsqu'ils affectent significativement la production observée. Pour les prévisions, une analyse de scénarios est utilisée afin que le soutien politique, les calendriers d'enchères et les risques de livraison se traduisent en taux de construction clairs, qui sont révisés et ajustés à l'aide d'un consensus d'experts issu des discussions de terrain. Lorsqu'un détail de projet manque, les lacunes sont traitées par des hypothèses conservatrices basées sur des projets irlandais similaires, et l'impact est testé afin qu'un seul point de donnée manquant ne fausse pas l'ensemble de la courbe.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des indicateurs indépendants, notamment la capacité éolienne installée totale rapportée par des sources officielles, la production éolienne annuelle et les événements de mise en service connus, puis les écarts sont examinés avant validation finale. Si un pic ou une baisse ne peut être expliqué par un changement de pipeline, un examen supplémentaire est déclenché et les répondants peuvent être recontactés pour confirmer la raison.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif se produit, comme un résultat majeur d'enchère, un retard important de projet, ou un changement de politique qui impacte les calendriers de mise en service. Avant livraison, un analyste effectue un nouveau passage sur l'ensemble du jeu de données afin que les clients reçoivent la vue la plus actuelle disponible à ce moment.

Comparaison de la taille du marché de l'énergie éolienne en Irlande de Mordor Intelligence avec d'autres estimations publiées

Il est normal de constater des tailles de marché différentes pour l'énergie éolienne en Irlande car certaines sources mesurent la valeur tandis que d'autres rapportent la capacité installée, et les frontières géographiques et technologiques ne sont pas toujours cohérentes. Le calendrier de change, la logique de prix par MW, et le moment où les changements tardifs de projets sont pris en compte peuvent également faire varier le chiffre final.

Un écart lié à l'actualisation apparaît lorsque les ajouts de capacité sont mis à jour rapidement, mais que les hypothèses de prix restent basées sur un taux de change ancien ou une ancienne courbe de coût des turbines, ce qui fait alors évoluer les valeurs en USD à la hausse ou à la baisse même si les mêmes parcs éoliens sont comptabilisés. Dans notre vision axée sur la capacité, la trajectoire de 2025 à 2031 est liée à la vérification de la mise en service et à un cycle d'actualisation annuel, puis les derniers calendriers de change et vérifications de prix de vente moyen sont appliqués avant publication sous Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,25 milliards d'USD (2025) | |

| Revue spécialisée A | 2,67 milliards d'USD (2025) | Ce chiffre est basé sur la valeur et peut sous-estimer l'ampleur s'il ne comptabilise que les dépenses annuelles ou un bassin de revenus restreint, et peut ne pas s'aligner totalement sur les ajouts de capacité installée de la même année. |

| Cabinet de conseil mondial B | 3,90 milliards d'USD (2023) | Le périmètre couvre les énergies renouvelables au sens large plutôt que l'éolien seul, et l'année et le calendrier de change diffèrent, ce qui rend la comparaison directe avec un modèle piloté par la capacité éolienne inégale. |

La comparaison montre que les principaux facteurs sont l'unité de mesure (capacité versus valeur), les frontières de périmètre (éolien seul versus énergies renouvelables plus larges), et les effets de calendrier lorsque la conversion en USD et les hypothèses de prix par MW sont actualisées. En maintenant la base de capacité ancrée sur la mise en service vérifiée et en superposant ensuite les hypothèses de manière transparente, l'estimation finale reste traçable à des étapes claires qui peuvent être reproduites année après année.

Questions clés traitées dans le rapport

Quelle est la taille du marché irlandais de l'énergie éolienne en 2026 ?

Le marché irlandais de l'énergie éolienne totalise 5,84 GW de capacité installée en 2026.

Quel taux de croissance est prévu pour la capacité éolienne irlandaise jusqu'en 2031 ?

La capacité devrait croître à un TCAC de 11,17 %, pour atteindre 9,92 GW d'ici 2031.

Quel segment ajoutera le plus de nouvelle capacité en Irlande ?

L'éolien offshore affiche la progression la plus marquée, avec un TCAC de 103,8 % de 2025 à 2031.

Quelles politiques soutiennent le développement de l'éolien en Irlande ?

Un mandat légalement contraignant de 80 % d'électricité renouvelable pour 2030 soutient le volume des enchères et les améliorations du réseau.

Pourquoi les frais de raccordement au réseau sont-ils une préoccupation pour les développeurs ?

Les tarifs PR5 augmentent les coûts initiaux, comprimant les rendements des projets, notamment pour les petits entrants.

L'Irlande peut-elle devenir exportatrice d'énergie renouvelable ?

Les projets offshore multi-gigawatts planifiés et les stratégies de stockage d'hydrogène positionnent l'Irlande pour exporter de l'énergie propre excédentaire d'ici la fin de cette décennie.

Dernière mise à jour de la page le: