Taille et part du marché roumain des énergies renouvelables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

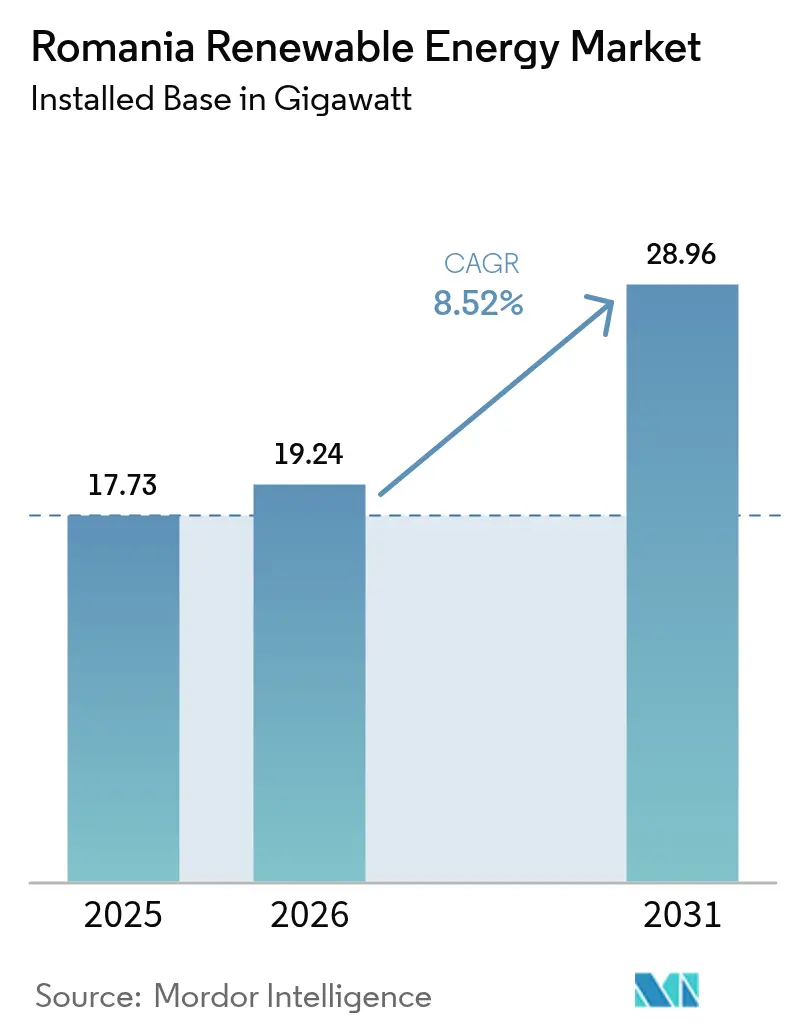

| Taille du marché de l'année de base (2025) | 17.73 gigawatt |

| Volume du Marché (2026) | 19.24 gigawatt |

| Volume du Marché (2031) | 28.96 gigawatt |

| Taux de croissance (2026 - 2031) | 8.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché roumain des énergies renouvelables par Mordor Intelligence

Le marché roumain des énergies renouvelables devrait passer de 17,73 gigawatts en 2025 à 19,24 gigawatts en 2026 et atteindre 28,96 gigawatts d'ici 2031, avec un CAGR de 8,52 % sur la période 2026-2031.

Les mandats stricts de décarbonation de l'UE, un programme de Contrats pour la Différence (CfD) de 3 milliards d'EUR et 815 millions d'EUR de fonds de modernisation du réseau stimulent les entrées de capitaux alors que les développeurs se tournent du charbon vers des énergies renouvelables diversifiées. Les accords d'achat d'électricité verte (PPA) d'entreprises sont devenus le principal levier de la demande, les exportateurs sécurisant de l'électricité propre à long terme pour préserver leur accès au marché de l'UE. Un segment de prosommateurs en pleine expansion, passant de pratiquement zéro en 2018 à plus de 77 000 systèmes début 2024, ajoute une capacité solaire distribuée essentielle et renforce la résilience du réseau. Le mix technologique est dominé par l'hydroélectricité, mais le taux de croissance à deux chiffres du solaire signale un virage structurel vers le photovoltaïque. Bien que les goulets d'étranglement du réseau de transport et la volatilité des politiques freinent les déploiements à court terme, les modernisations ciblées du réseau et la feuille de route éolienne offshore en mer Noire créent des voies d'expansion multi-gigawatts qui soutiennent le marché roumain des énergies renouvelables sur l'horizon de prévision.

Principaux enseignements du rapport

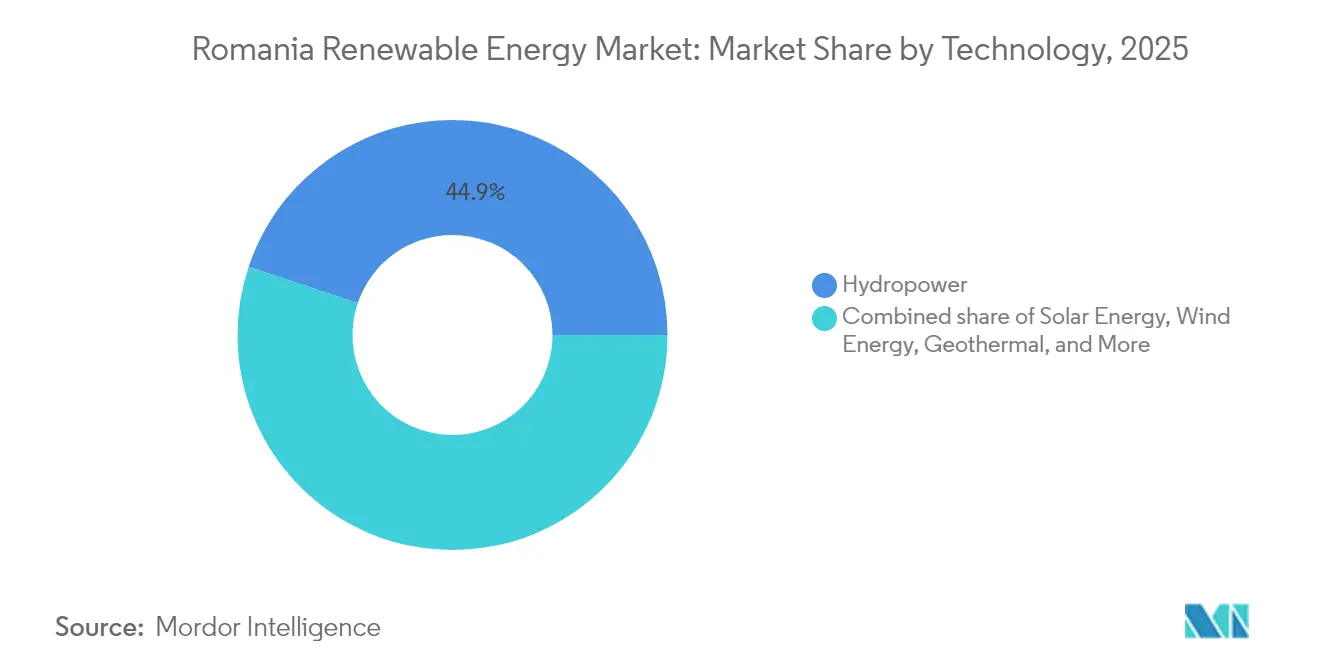

- Par technologie, l'hydroélectricité a représenté 44,85 % de la part du marché roumain des énergies renouvelables en 2025. L'énergie solaire devrait enregistrer un CAGR de 14,26 % entre 2026 et 2031, soit le rythme le plus rapide parmi toutes les technologies.

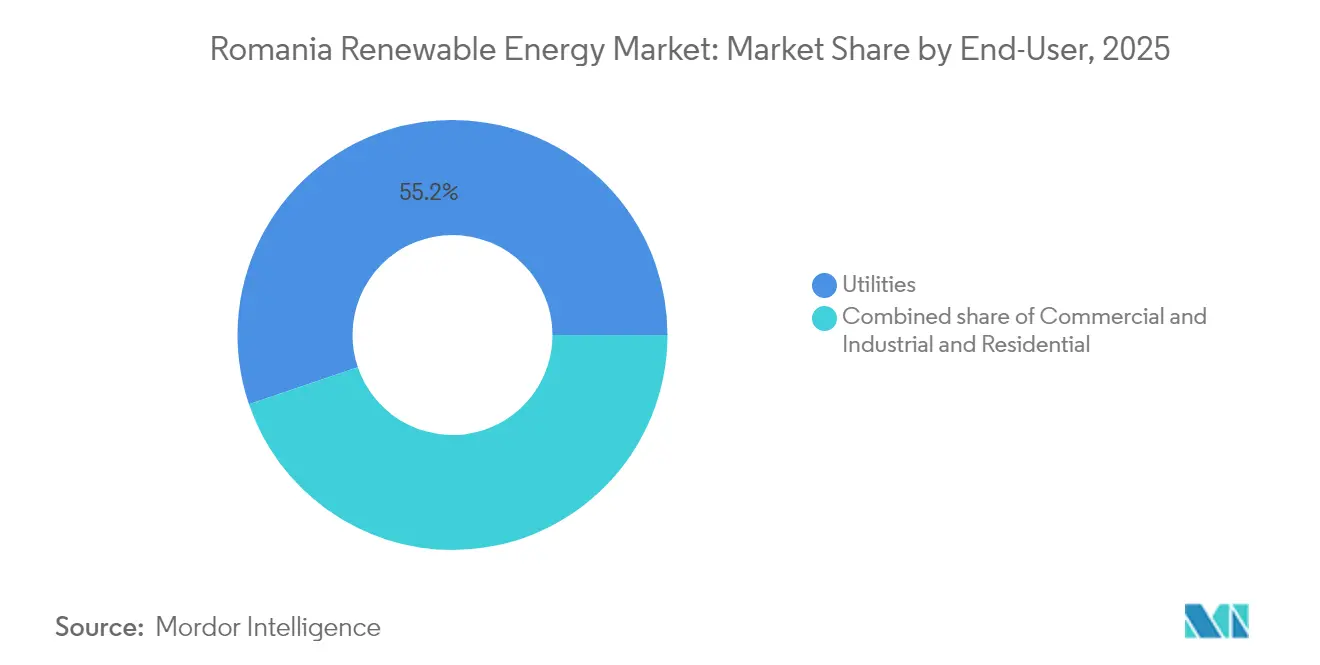

- Par utilisateur final, les services publics ont détenu 55,22 % de la part du marché roumain des énergies renouvelables en 2025. Le segment commercial et industriel devrait se développer à un CAGR de 10,05 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché roumain des énergies renouvelables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipeline accéléré de modernisation du réseau financé par l'UE | +1.50% | Dobrogea et Munténie | Moyen terme (2-4 ans) |

| Hausse des PPA d'entreprises provenant d'exportateurs à forte consommation d'énergie | +1.80% | National | Court terme (≤ 2 ans) |

| Reconversion des terrains post-charbon en méga-parcs solaires | +1.20% | Gorj, Hunedoara, Mehedinți | Moyen terme (2-4 ans) |

| Feuille de route éolienne offshore en mer Noire (3-7 GW d'ici 2035) | +0.90% | Eaux offshore de Constanța | Long terme (≥ 4 ans) |

| Essor rapide des prosommateurs (> 2 GW d'ici 2024) | +0.60% | Zones urbaines et périurbaines | Court terme (≤ 2 ans) |

| Demande pilote en hydrogène vert pour l'électricité adossée aux sources d'énergies renouvelables | +0.30% | Raffineries de Constanța et Prahova | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pipeline accéléré de modernisation du réseau financé par l'UE

815 millions d'EUR provenant du Fonds de modernisation de l'UE sont affectés au déblocage des raccordements aux énergies renouvelables, et Transelectrica SA (TSO) a lancé les travaux de la ligne 400 kV Constanța Nord-Medgidia Sud d'un montant de 134 millions d'EUR en 2024, un ouvrage dimensionné pour soulager au moins 273 MW de capacité éolienne contrainte.(1)Transelectrica, "400 kV Constanța Nord-Medgidia Sud Project Factsheet," transelectrica.ro Ce projet est le premier d'une série de renforcements à haute tension visant collectivement à ajouter plus de 2 GW de capacité transférable d'ici 2026. Des déploiements parallèles de réseaux intelligents et la rénovation solaire de 29 postes de transport numérisent davantage le réseau, réduisant les écrêtements. Ces modernisations renforcent directement le marché roumain des énergies renouvelables en comprimant les délais de raccordement et en stabilisant les prix de gros. En concert avec les plans nationaux prévoyant 40 GW de capacité installée totale d'ici 2035, dont 80 % devront être renouvelables, les lignes modernisées relient les pôles de ressources aux centres de demande, permettant les futures injections d'énergie éolienne offshore.

Hausse des PPA d'entreprises provenant d'exportateurs à forte consommation d'énergie

Les exportateurs industriels font évoluer leurs modèles d'approvisionnement pour sécuriser de l'électricité verte et éviter les taxes carbone aux frontières imminentes. Le PPA solaire historique entre OMV Petrom et DRI, signé en 2024, couvre environ 100 GWh annuellement sur 8,5 ans.(2)OMV Petrom, "Solar and Wind PPAs Signed in 2024," omvpetrom.com Saint-Gobain a suivi avec un contrat éolien de 800 GWh effectif en 2026, tandis que Bekaert a conclu un PPA virtuel de 100 GWh avec Rezolv Energy, garantissant une certitude tarifaire sur 10 ans. Ces contrats diversifient les sources de revenus pour les développeurs, réduisent le risque de financement des projets et accélèrent les décisions finales d'investissement. La dynamique des PPA améliore la visibilité de la demande, renforçant la confiance des investisseurs institutionnels dans le financement de grands portefeuilles, ce qui devrait en retour contribuer à l'expansion du marché roumain des énergies renouvelables.

Reconversion des terrains post-charbon en méga-parcs solaires

La sortie du charbon en Roumanie, juridiquement contraignante d'ici 2032, libère d'importants espaces de terrains raccordés au réseau. Le seul comté de Gorj dispose de 550 millions d'EUR du Fonds pour une transition juste destinés à la reconversion. Le programme de remplacement retardé de CE Oltenia laisse un déficit de production pour 2026-28 que les développeurs solaires sont impatients de combler.(3)CE Oltenia, "Just Transition Projects Overview", ceoltenia.ro Les sites miniers en friche disposent souvent d'accès au réseau de transport, de droits sur l'eau et de clôtures périmétriques, réduisant la complexité des autorisations et les coûts de construction. Des initiatives sociales telles que RenewAcad reconvertissent les travailleurs du secteur charbonnier, facilitant l'acceptation locale et constituant une main-d'œuvre prête pour les énergies renouvelables.

Feuille de route éolienne offshore en mer Noire (3-7 GW d'ici 2035)

La loi 121/2024, promulguée en mai 2024, a créé un régime offshore dédié, ouvrant la voie à jusqu'à 7 GW de capacité d'ici 2035 et visant la première production en 2032.(4)Gouvernement de la Roumanie, "Loi 121/2024 sur l'énergie éolienne en mer", gov.ro La Banque mondiale identifie un potentiel technique de 76 GW dans les eaux roumaines, ce qui implique une opportunité profonde pour la chaîne d'approvisionnement. Le projet phare de BSOG portant sur le périmètre Midia de 3 GW est désormais la proposition offshore la plus avancée de Roumanie. Les facteurs de charge supérieurs de la mer Noire peuvent réduire les coûts nivelés de plus de 30 % par rapport à l'éolien terrestre. Bien que les câbles sous-marins et les renforcements à terre nécessitent des investissements en capital importants, l'éolien offshore introduit un nouveau vecteur technologique susceptible d'élargir le marché roumain des énergies renouvelables à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulets d'étranglement du réseau de transport dans le couloir éolien de Dobrogea | -0.80% | Dobrogea | Court terme (≤ 2 ans) |

| Volatilité des politiques autour des plafonds de prix et du déploiement des CfD | -0.50% | National | Moyen terme (2-4 ans) |

| Longues procédures d'autorisation locales et litiges d'usage des terres | -0.70% | Régions rurales | Moyen terme (2-4 ans) |

| Vieillissement des grands actifs hydroélectriques nécessitant une refonte des dépenses d'investissement | -0.60% | Rivières des Carpates | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement du réseau de transport dans le couloir éolien de Dobrogea

Les sites éoliens les plus productifs de Roumanie en Dobrogea sont limités par des lignes 220 kV saturées qui restreignent environ 500 MW d'ajouts potentiels. Les écrêtements atteignent 8 % lors des nuits venteuses, pénalisant l'économie des projets. Les développeurs font face à des ratios de couverture du service de la dette plus élevés et à une clôture financière plus lente. Jusqu'à ce que l'infrastructure Constanța Nord-Medgidia Sud et les boucles 400 kV associées entrent en service, les files d'attente d'accès au réseau s'allongent, déprimant le CAGR à court terme sur le marché roumain des énergies renouvelables.

Volatilité des politiques autour des plafonds de prix et du déploiement des CfD

Les plafonds de prix d'urgence, déplacés trimestriellement depuis 2022, compriment les revenus marchands et créent une incertitude de couverture. La première enchère CfD de 1,5 GW a été liquidée à 78 à 82 EUR/MWh ; cependant, les paramètres des tours suivants restent indéfinis. La variabilité des conditions fiscales complique les évaluations des prêteurs et prolonge les cycles de diligence raisonnable. Pour les prosommateurs, les délais de remboursement de la TVA pouvant atteindre 12 mois amputent la trésorerie des ménages. Ce changement de gouvernance freine les perspectives par ailleurs dynamiques du marché roumain des énergies renouvelables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : L'hydroélectricité ancre le marché tandis que le solaire s'accélère

L'hydroélectricité a conservé une part de 44,85 % du marché roumain des énergies renouvelables en 2025, portée par 6 GW de barrages installés le long des rivières des Carpates. L'énergie solaire, cependant, a affiché la trajectoire la plus forte, progressant de 59 % en glissement annuel et portant la capacité photovoltaïque cumulée à 5,3 GW. Au sein de la taille du marché roumain des énergies renouvelables par technologie, l'hydroélectricité représentait environ 7,95 GW en 2025, tandis que le solaire devrait dépasser 13,2 GW d'ici 2031. Des plafonds CfD généreux de 78 EUR/MWh, des onduleurs plus intelligents et des guichets uniques simplifiés pour les autorisations dans sept comtés soutiennent un CAGR de 14,26 % pour le solaire. L'éolien occupe une solide deuxième position, avec des portefeuilles terrestres de 4,6 GW et le régime offshore historique offrant des vecteurs d'expansion à plus long terme. La bioénergie s'appuie sur les subventions de développement rural de l'UE pour valoriser les déchets de cultures, et des usines pilotes dans le comté de Dolj testent la co-digestion du fumier et de la paille. Bien que l'énergie océanique reste embryonnaire, le faible marnage de la mer Noire pourrait convenir à des dispositifs houlomoteurs à absorbeurs ponctuels après 2030, étendant ainsi la diversité technologique.

Le marché roumain des énergies renouvelables bénéficie structurellement du cycle de construction court du solaire, ce qui en fait la couverture privilégiée contre les variations de politique. Néanmoins, la dominance de l'hydroélectricité assure une production de base tout au long de l'année qui atténue la volatilité, renforçant la confiance des investisseurs. Les modernisations par pompage-turbinage à Tarnița-Lăpuștești pourraient ajouter 1 GW de flexibilité activée par le stockage d'ici 2029, amplifiant l'intégration des énergies renouvelables variables. Des offres hybrides solaire-plus-éolien-plus-batterie émergent dans le comté de Constanța, offrant des coûts nivelés inférieurs à 60 EUR/MWh et attirant des acheteurs industriels. Sur la fenêtre de prévision, la part du solaire dans la taille du marché roumain des énergies renouvelables devrait combler l'écart avec l'hydroélectricité à mesure que les méga-parcs reconvertis sur d'anciens terrains charbonniers à Gorj et Hunedoara entreront en production.

Par utilisateur final : Les services publics dominent tandis que le segment commercial et industriel progresse rapidement

Les services publics contrôlaient 55,22 % de la capacité en énergies renouvelables installée en 2025, comprenant 9,79 GW de capacité répartis sur des actifs hydroélectriques, éoliens et solaires. Leur position établie leur confère une familiarité avec les codes de réseau, des droits de dispatching et des portefeuilles d'approvisionnement intégrés verticalement. Pourtant, les entités commerciales et industrielles sont appelées à accroître leur capacité à un CAGR de 10,05 %, augmentant ainsi leur part de la taille du marché roumain des énergies renouvelables pour atteindre un niveau estimé à 6,45 GW d'ici 2031. Les multinationales cherchant des certifications zéro carbone alimentent des portefeuilles de PPA directs, tandis que les exportateurs nationaux se couvrent contre leur exposition aux taxes carbone aux frontières de l'UE. Les banques de premier rang proposent désormais des prêts liés à la durabilité avec des rachets de marge liés à des jalons d'approvisionnement en énergies renouvelables, alignant les coûts de financement sur les trajectoires de décarbonation.

La classe de prosommateurs en plein essor accélère la participation résidentielle, dont les prévisions atteignent 2,75 GW d'ici 2031. Bien que les contributions résidentielles restent modestes par rapport aux portefeuilles des services publics, leur diversité géographique réduit les pertes en ligne et fournit de la puissance réactive. Les municipalités expérimentent des coopératives énergétiques communautaires qui regroupent des ensembles de toitures photovoltaïques avec des plateformes d'effacement diffus, élargissant la participation citoyenne au secteur roumain des énergies renouvelables. Les services publics s'adaptent en proposant des kits de toiture clés en main et des services de flexibilité par abonnement, défendant leur part de marché tout en explorant les canaux clients numériques. La mosaïque évolutive des utilisateurs finaux ajoute de la richesse concurrentielle et soutient la résilience à long terme du marché roumain des énergies renouvelables.

Analyse géographique

La Dobrogea reste le pivot de l'éolien terrestre roumain, accueillant 29,65 % de la capacité nationale et maintenant des facteurs de charge moyens supérieurs à 32 % malgré les écrêtements. Les renforcements du réseau de transport prévus pour 2026 débloqueront une deuxième vague de développements et augmenteront la taille du marché roumain des énergies renouvelables dans la région. L'Olténie méridionale attire les développeurs solaires à grande échelle grâce à un fort ensoleillement, un terrain plat et des nœuds de réseau libérés par les fermetures de centrales à charbon. Les comtés de Gorj et Hunedoara à eux seuls offrent plus de 1,5 GW de sites prêts à construire, avec des fonds pour une transition juste contribuant à amortir les impacts sociaux.

Les montagnes des Carpates restent le cœur de l'hydroélectricité, soutenant des installations pluridécennales qui ancrent la production de base. Les projets de rénovation, notamment les modernisations de turbines à Vidraru, visent à restaurer l'efficacité perdue et à développer la capacité de pointe. Les régions du Banat occidental et de Crișana exploitent les ressources en agro-biomasse pour piloter des centrales de cogénération qui alimentent des boucles de chauffage urbain vert. Par ailleurs, les réservoirs géothermiques près d'Oradea fournissent 150 MWth de capacité thermique, posant les bases de projets électriques potentiels après 2028.

Le comté de Constanța est au cœur de la chaîne d'approvisionnement éolienne offshore émergente, offrant les installations à fort tirant d'eau du Port de Constanța pour la préfabrication des jackets et des nacelles d'éoliennes. La proximité des eaux bulgares et turques favorise les collaborations transfrontalières, positionnant la Roumanie comme un pôle de fabrication en mer Noire. Des interconnexions transfrontalières renforcées avec la Hongrie et la Bulgarie élèvent les opportunités d'exportation, permettant à l'excédent éolien et solaire d'arbitrer les écarts de prix, amplifiant ainsi la création de valeur pour les investisseurs dans le marché roumain des énergies renouvelables.

Paysage réglementaire

Le cadre réglementaire des énergies renouvelables en Roumanie se durcit autour de la discipline d'accès au réseau, de la transparence du marché et de l'alignement avec l'UE. Les arrêtés ANRE n° 15/2026 et n° 16/2026 sont entrés en vigueur le 25 mai 2026, introduisant des garanties financières obligatoires de 30 EUR/kW pour les demandes d'autorisation d'établissement et révisant les règles de raccordement au réseau afin de limiter les projets spéculatifs et de mieux relier les droits d'évacuation à l'avancement des autorisations. L'ANRE continue également de réglementer les licences et autorisations en vertu de l'arrêté 6/2025.

Des mesures parallèles soutiennent des instruments de marché qui améliorent la bancabilité et la traçabilité. Le dispositif de Contrats pour Différence (CfD) de la Roumanie pour l'éolien terrestre et le solaire a été mis en œuvre via des arrêtés du ministère de l'Énergie et des processus d'enchères organisés par l'intermédiaire d'OPCOM. Un système structuré de garanties d'origine (GO) est en cours de finalisation, la réglementation définitive étant attendue d'ici le 30 septembre 2026 et une mise en service complète visée à partir du 1er janvier 2027. Les interventions d'urgence de plafonnement des prix ont continué à façonner l'exposition marchande, faisant de la conception des dispositifs de soutien et du calendrier de conformité des éléments centraux du financement de projets et de la contractualisation des débouchés.

Paysage concurrentiel

Le marché roumain des énergies renouvelables se caractérise par un niveau de concentration modéré, les cinq premiers développeurs représentant environ 48 % de la capacité installée. Hidroelectrica SA s'appuie sur son cœur hydroélectrique pour financer des projets solaires et éoliens terrestres, dont un portefeuille photovoltaïque de 300 MW en cours de construction. Enel Green Power Romania SRL déploie des modèles d'EPC standardisés et une gestion d'actifs par jumeau numérique pour comprimer les coûts d'exploitation et prolonger la durée de vie des turbines. Rezolv Energy agrège des capacités éoliennes exposées au marché sous des PPA à long terme, démontrant des structures de financement innovantes adossées à des produits d'obligations durables.

Les mouvements stratégiques s'intensifient alors qu'OMV Petrom acquiert une participation de 50 % dans Electrocentrale Borzești, ajoutant 1 GW d'énergies renouvelables et un pilote d'hydrogène vert à sa feuille de route de décarbonation en aval. L'acquisition par PPC de 629 MW d'actifs solaires et éoliens pour 768 millions d'USD signale un appétit d'investissement grec soutenu et introduit un bilan robuste qui stimule la compétition dans les appels d'offres tarifaires. Les équipementiers Vestas Wind Systems A/S, Siemens Gamesa Renewable Energy SA et General Electric - GE Vernova se disputent les commandes de turbines, chacun vantant des plateformes d'une capacité supérieure à 6 MW, adaptées aux régimes éoliens mixtes de la Roumanie.

La dynamique du marché évolue vers des offres hybrides combinant solaire, éolien, stockage et logiciel. L'appel d'offres de Transelectrica SA (TSO) pour des onduleurs formateurs de réseau ouvre un créneau de services pour les fournisseurs de technologies. Avec l'éolien offshore approchant du stade de passation des marchés, des consortiums internationaux se positionnent pour constituer des coentreprises afin de mutualiser l'expertise maritime, les capitaux et le contenu local, apportant une nouvelle concurrence au secteur roumain des énergies renouvelables. L'interaction entre les acteurs établis et les challengers favorise la diffusion technologique, l'efficacité des dépenses d'investissement et accélère les délais de mise en service dans le soutien aux objectifs climatiques nationaux.

Leaders du secteur roumain des énergies renouvelables

Energias de Portugal, S.A.

General Electric Company

Enel S.p.A.

Siemens Gamesa Renewable Energy S.A.

CEZ AS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le déploiement soutenu par des programmes et l'assainissement de l'accès au réseau créent des marges de manœuvre pour le solaire à grande échelle, le repowering éolien et les solutions de flexibilité. L'allocation du Fonds de modernisation de l'UE (815 millions EUR) et les renforcements du réseau à haute tension de Transelectrica, y compris la ligne 400 kV Constanța Nord-Medgidia Sud, se traduisent par une capacité de connexion supplémentaire dans les zones contraintes. Parallèlement, les exigences de garantie de l'ANRE de mai 2026 (30 EUR/kW) relèvent la barre pour les développeurs sérieux et peuvent réorienter la capacité de réseau au détriment des projets non exécutables. Les contrats d'achat d'électricité d'entreprise restent une voie pratique vers les décisions finales d'investissement, avec des PPA roumains déjà visibles sur le marché, notamment OMV Petrom-DRI pour environ 100 GWh par an et le contrat éolien de 800 GWh de Saint-Gobain effectif en 2026, soutenant des projets qui se situent en dehors ou aux côtés des volumes de CfD.

Les opportunités liées à la chaîne d'approvisionnement et à l'intégration des systèmes s'élargissent également autour de la fabrication nationale, du stockage et de la demande de décarbonation industrielle. Dans le cadre du Plan national de relance et de résilience (PNRR), le ministère de l'Énergie a financé 269 projets de production d'électricité renouvelable, et les contrats liés au PNRR ont inclus la fabrication nationale de panneaux photovoltaïques (par exemple, SC KBK Kraft Projekt) et des initiatives d'expansion du stockage par batteries (notamment Electrica et Renovatio Trading), créant des canaux d'approvisionnement au-delà de la simple production. L'éolien offshore reste une frontière à plus long terme en vertu de la loi 121/2024, mais le positionnement du port de Constanța et l'émergence de projets d'équilibrage à l'échelle des services publics, y compris des BESS complémentaires sur des sites photovoltaïques en exploitation, renforcent l'argumentaire en faveur des centrales hybrides, des équipements formant le réseau et des actifs capables de fournir des services auxiliaires en Roumanie.

Développements récents du secteur

- Juin 2026 : Copenhagen Infrastructure Partners (CIP) a atteint le closing financier pour le projet éolien terrestre de 392 MW Pestera II dans le département de Constanta. Cette étape fait passer un projet à grande échelle du stade de développement à celui de l'exécution et soutient l'appétit des prêteurs pour les grands actifs éoliens roumains lorsque les autorisations et l'accès au réseau sont suffisamment avancés.

- Juin 2026 : OMV Petrom et CE Oltenia ont commencé les livraisons d'environ 800 000 panneaux photovoltaïques pour une construction solaire de 550 MW répartie entre Ișalnița, Tismana et Rovinari. L'avancée des livraisons d'équipements laisse présager une conversion plus rapide des sites post-charbon en capacité solaire raccordée au réseau et soutient la demande en EPC et en équipements auxiliaires de centrale en Roumanie.

- Avril 2026 : Eurowind Energy a inauguré le parc éolien de Pecineaga de 48 MW dans le département de Constanta après un investissement de 90 millions d'euros, utilisant huit turbines Siemens Gamesa SG 6.6-170. Cette mise en service ajoute des turbines modernes à haute capacité au cluster éolien de Dobrogea et renforce l'activité locale de construction et de services autour de la logistique de Constanța.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché roumain des énergies renouvelables est défini comme la capacité de production d'électricité renouvelable raccordée au réseau installée dans le pays, suivie en gigawatts pour l'année de référence indiquée et la période de prévision.

Exclusions de périmètre : nous excluons les systèmes hors réseau qui n'alimentent pas le réseau public, et nous ne comptabilisons pas les carburants utilisés pour le transport ou les applications de chaleur hors production d'électricité.

Aperçu de la segmentation

- Par technologie

- Énergie solaire (photovoltaïque et à concentration)

- Énergie éolienne (terrestre et offshore)

- Hydroélectricité (petite, grande, pompage-turbinage)

- Bioénergie

- Géothermie

- Énergie océanique (marémotrice et houlomotrice)

- Par utilisateur final

- Services publics

- Commercial et industriel

- Résidentiel

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par des statistiques énergétiques publiques et des documents politiques afin d'établir le contexte de capacité et de production au niveau national, avant d'être resserré sur les énergies renouvelables. Les sources utilisées comprennent notamment les jeux de données énergétiques d'Eurostat, les indicateurs par pays de l'Agence internationale de l'énergie, les publications de la Commission européenne sur l'énergie et le climat, ainsi que les séries de capacité renouvelable de l'Agence internationale pour les énergies renouvelables.

Afin de ne pas manquer les contraintes de construction locales, nous avons également examiné les publications des régulateurs et des gestionnaires de réseau (telles que les mises à jour de licences et les notes de raccordement au réseau), les présentations aux investisseurs des développeurs et des services publics, ainsi que la couverture médiatique fiable des projets de construction à venir. Le cas échéant, nous avons complété la vue publique par des abonnements payants pour les données financières des entreprises et le contexte médiatique, ainsi que pour les vérifications de brevets lorsque des changements technologiques étaient évoqués. Ces sources documentaires sont illustratives, et de nombreuses autres références publiques ont été utilisées lors de la collecte des données, des recoupements et des clarifications.

Entretiens et enquêtes primaires

Les entretiens primaires ont permis de distinguer ce qui atteint réellement la mise en service de ce qui est seulement annoncé, et de vérifier la cohérence des hypothèses concernant le repowering, l'écrêtement et les délais d'autorisation. Nous avons échangé avec un ensemble de développeurs de projets, d'acteurs de l'EPC et de l'exploitation-maintenance, de spécialistes du réseau et du marché, ainsi que de grands acheteurs impliqués dans la contractualisation, puis nous avons recoupé les points de vue à travers les principales composantes du système électrique roumain.

Le marché étant spécifique à un pays, aucune répartition régionale n'est appliquée ici, et l'accent a été mis sur les signaux d'offre et de demande à l'échelle de la Roumanie susceptibles de faire évoluer la base installée et les ajouts annuels.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 30% | Dirigeants (CXO) : 16% | APAC : 48% |

| Acteurs intermédiaires : 48% | Responsables fonctionnels/d'unité : 37% | EMEA : 32% |

| Acteurs plus petits : 22% | Managers : 47% | Amériques : 20% |

Dimensionnement du marché et prévisions

Le modèle central suit une approche descendante où la capacité installée historique est reconstituée à partir de séries chronologiques officielles, puis projetée à l'aide du calendrier de mise en service attendu, des enchères soutenues par les politiques publiques et de la préparation du raccordement au réseau. Les résultats sont ensuite corroborés par des approximations ascendantes sélectives, principalement en agrégeant les projets visibles en cours de développement et en utilisant des ajouts de capacité échantillonnés par technologie pour ajuster les totaux.

Les intrants utilisés dans le modèle comprennent la capacité installée renouvelable par technologie, les ajouts et retraits nets annuels, les attributions d'enchères annoncées et l'activité contractuelle, les délais de raccordement au réseau, et les signaux d'utilisation observés indiquant un risque d'écrêtement. Lorsque les informations sur les projets en cours de développement présentaient des lacunes, des taux de construction prudents ont été appliqués puis revus avec des experts afin que les hypothèses restent réalistes.

Pour les prévisions, une analyse de scénarios a été utilisée autour de trois cas pratiques, à savoir un cas de base avec un calendrier d'autorisation et de raccordement normal, un déploiement plus rapide avec des connexions plus fluides, et un déploiement plus lent en raison de retards. Le choix des cas et les plages des variables clés ont été alignés sur ce que les personnes interrogées observent dans l'exécution actuelle des projets roumains.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que les registres de capacité publiés, les jalons de mise en service annoncés, et tout changement d'échelle visible dans les statistiques de raccordement au réseau. Les écarts importants par technologie ont été réexaminés, et les hypothèses ont été revues avant validation interne finale.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des enchères majeures, des changements réglementaires ou d'importants événements de mise en service modifient sensiblement les perspectives. Avant la livraison, un nouveau passage de révision est effectué afin que les clients reçoivent la vision la plus actuelle possible, fondée sur les dernières publications publiques et de nouvelles vérifications auprès de contacts sélectionnés.

Comparaison de l'estimation du marché des énergies renouvelables en Roumanie de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées peuvent encore apparaître différentes même pour le même pays, car l'unité de mesure n'est pas toujours identique, et parce que certaines sources comptabilisent les projets en développement ou la valeur de production plutôt que la capacité installée. Les différences proviennent également du fait que l'hydroélectricité soit ou non pleinement incluse, de la manière dont le repowering est traité, et de la rapidité avec laquelle les hypothèses sont actualisées après les enchères et les mises à jour de mise en service.

Les registres de capacité, les mises à jour de raccordement au réseau et les annonces de mise en service constituent les vérifications factuelles qui rattachent le chiffre roumain de Mordor Intelligence aux énergies renouvelables installées déjà en place, plutôt qu'à des projets planifiés susceptibles de glisser dans le temps. Lorsque ces vérifications ne sont pas utilisées, certaines estimations peuvent dériver à la hausse en comptabilisant trop tôt une capacité attribuée, ou dériver à la baisse en excluant certaines parties de l'hydroélectricité et de la biomasse qui restent sur le système.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 17,73 milliards USD (2025) | |

| Association sectorielle A | 19,50 milliards USD (2025) | Souvent présenté comme la capacité attribuée plus la capacité installée convertie en valeur, ce qui peut intégrer des projets contractualisés mais pas encore mis en service, et peut utiliser un référentiel de coûts unique pour toutes les technologies. |

| Revue professionnelle B | 15,90 milliards USD (2024) | Généralement basé sur un chiffre phare de production ou d'investissement pour une année civile, ce qui peut ne pas tenir compte de l'effet de la base installée et peut être sensible au calendrier des taux de change ainsi qu'aux annonces ponctuelles de projets. |

L'écart observé dans le tableau s'explique principalement par le calendrier de périmètre et par ce qui est comptabilisé, à savoir la capacité installée par rapport aux projets en développement attribués ou aux indicateurs approximatifs d'investissement annuel et de production. En ancrant les intrants à une capacité observable puis en soumettant les taux de construction futurs à des tests de résistance, l'estimation reste traçable à des signaux clairs et reproductibles dans les futures mises à jour.

Questions clés traitées dans le rapport

Quelle capacité le marché roumain des énergies renouvelables devrait-il atteindre d'ici 2031 ?

Il est prévu de croître de 17,73 GW en 2025 à 19,24 GW en 2026 et d'atteindre 28,96 GW d'ici 2031.

Quelle technologie se développe le plus rapidement dans le mix des énergies renouvelables en Roumanie ?

Le solaire devrait progresser à un CAGR de 14,26 % entre 2026 et 2031.

Quelle est l'ampleur du portefeuille de PPA d'entreprises en Roumanie ?

Plusieurs contrats, notamment le PPA solaire de 100 GWh d'OMV Petrom et le contrat éolien de 800 GWh de Saint-Gobain, signalent une expansion rapide et une demande industrielle croissante.

Quelles politiques soutiennent le développement de l'éolien offshore en Roumanie ?

La loi 121/2024 offre un cadre dédié ciblant 3 à 7 GW de capacité offshore en mer Noire d'ici 2035.

Comment la Roumanie finance-t-elle la modernisation de son réseau ?

815 millions d'EUR provenant du Fonds de modernisation de l'UE financent les renforcements à haute tension et les modernisations des réseaux intelligents qui facilitent l'intégration des énergies renouvelables.

Dernière mise à jour de la page le: