Taille et part du marché des énergies renouvelables en Suisse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

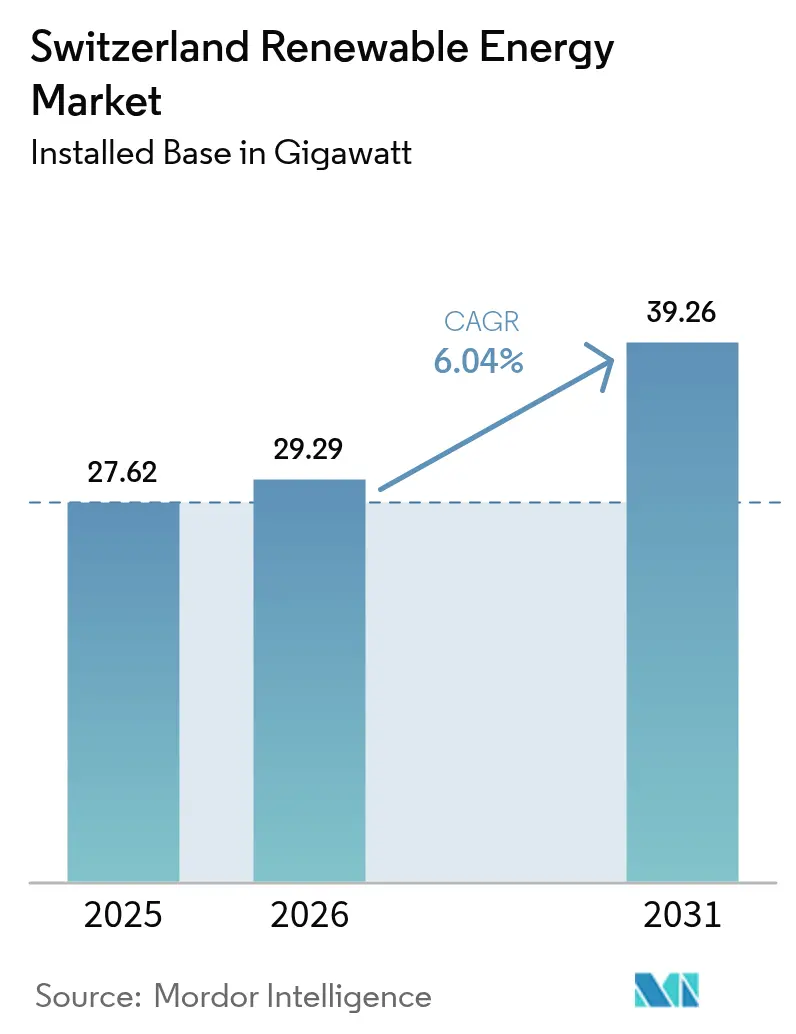

| Taille du marché de l'année de base (2025) | 27.62 gigawatt |

| Volume du Marché (2026) | 29.29 gigawatt |

| Volume du Marché (2031) | 39.26 gigawatt |

| Taux de croissance (2026 - 2031) | 6.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables en Suisse par Mordor Intelligence

La taille du marché des énergies renouvelables en Suisse était évaluée à 27,62 gigawatts en 2025 et devrait progresser de 29,29 gigawatts en 2026 pour atteindre 39,26 gigawatts d'ici 2031, à un TCAC de 6,04 % pendant la période de prévision (2026-2031).

Des politiques climatiques fédérales favorables, des règles d'octroi de permis simplifiées adoptées à la mi-2024 et une demande croissante des entreprises en matière d'énergie verte certifiée par origine accélèrent les ajouts de capacité dans le photovoltaïque solaire, l'éolien et le stockage par batteries. Les actifs hydroélectriques bien établis fournissent encore près des deux tiers de la production nationale, mais la raréfaction des sites disponibles et la longueur des évaluations écologiques orientent les nouveaux investissements vers des projets solaires en haute altitude qui génèrent la moitié de leur production annuelle en hiver, atténuant ainsi les déséquilibres saisonniers. L'approbation par les électeurs de la nouvelle loi sur l'électricité avec 68 % de soutien en juin 2024 a renforcé la confiance des investisseurs en introduisant des primes de marché glissantes et des groupes de consommation propre virtuelle, qui améliorent tous deux la visibilité des revenus pour les producteurs d'énergie indépendants. Parallèlement, les appels d'offres pour des batteries à l'échelle du réseau et le plus grand système redox-flow au monde de 1 600 MWh prévu à Laufenburg signalent un pivot stratégique vers le stockage de longue durée pour amortir la volatilité météorologique alpine. La capacité éprouvée de la Suisse à mobiliser des financements transfrontaliers, illustrée par le prêt Samouraï lié au développement durable de 42 milliards de JPY contracté par Axpo en février 2025, élargit davantage le pool de capitaux disponibles pour les projets de nouvelle génération.

Points clés du rapport

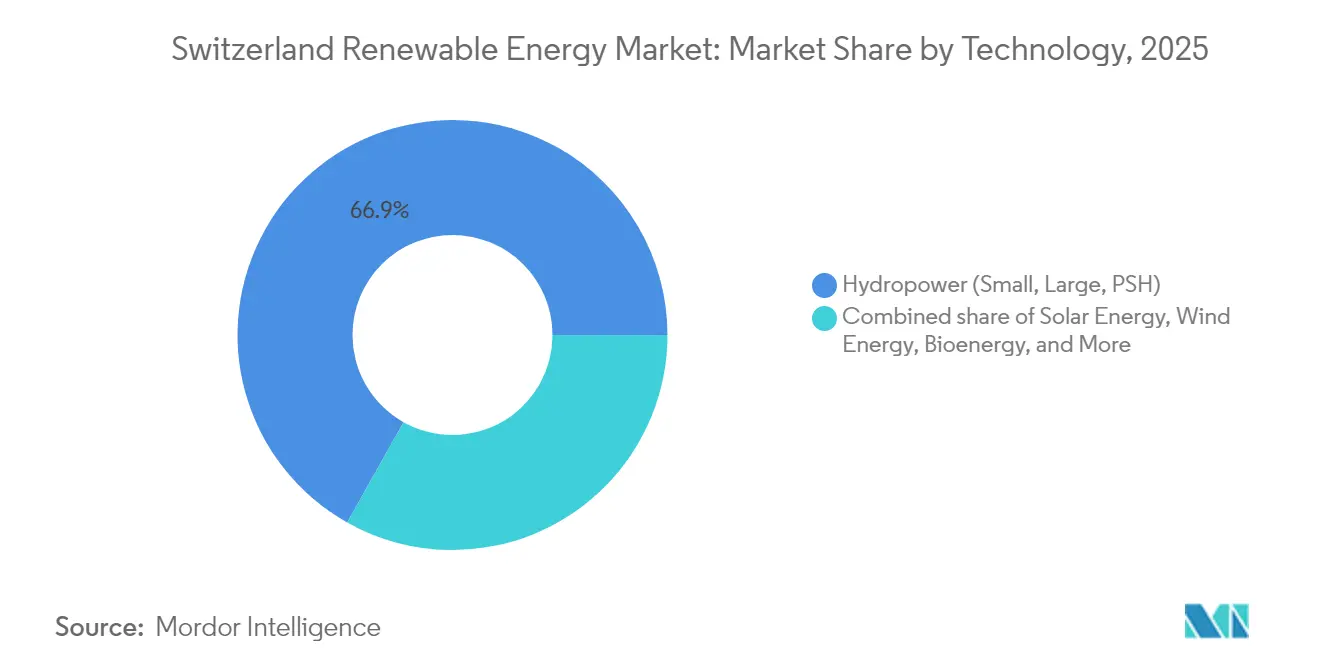

- Par technologie, l'hydroélectricité a dominé avec 66,85 % de la part de marché des énergies renouvelables en Suisse en 2025 ; l'éolien progresse à un TCAC de 23,47 % jusqu'en 2031.

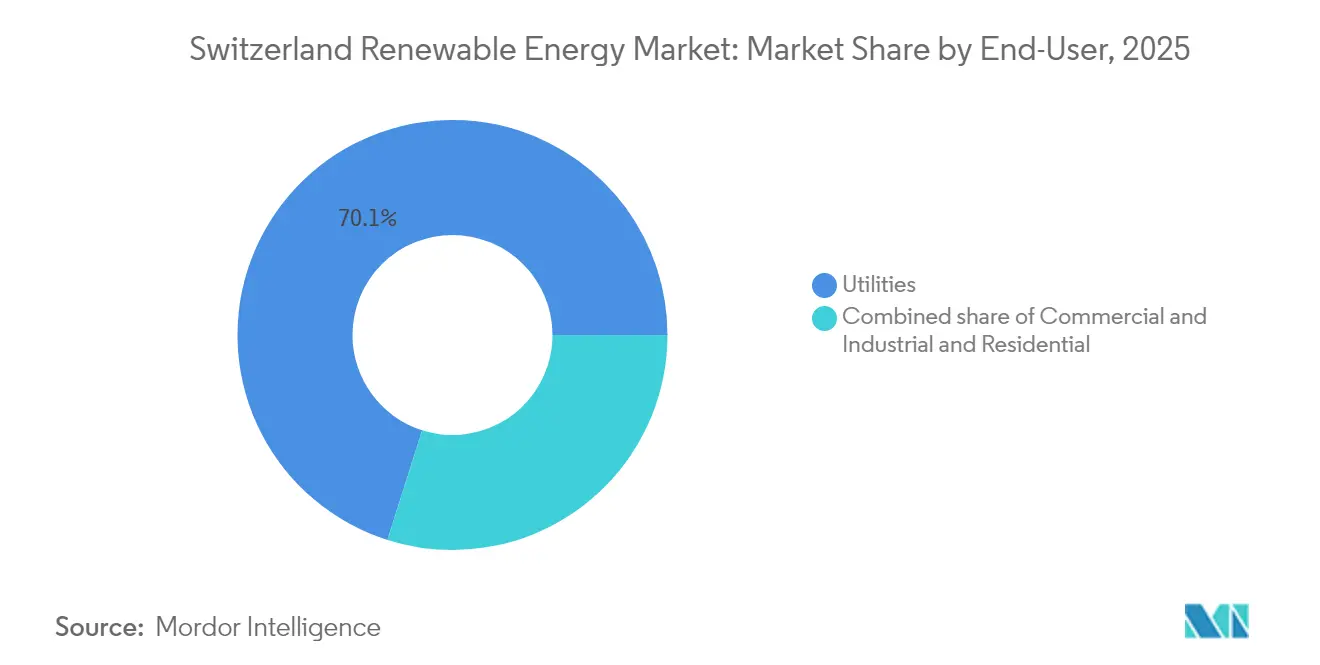

- Par utilisateur final, les services publics détenaient 70,10 % de la taille du marché des énergies renouvelables en Suisse en 2025, tandis que le segment commercial et industriel se développe à un TCAC de 9,69 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des énergies renouvelables en Suisse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Mandat de neutralité carbone 2050 et objectifs intermédiaires 2030 | +1.8% | National ; déploiement le plus fort dans le Valais, les Grisons, Berne | Long terme (≥ 4 ans) |

| Subventions à la réhabilitation hydraulique jusqu'en 2035 | +0.9% | Cantons alpins incluant le Valais, Uri, le Tessin | Moyen terme (2-4 ans) |

| Contrats d'achat d'électricité verte des entreprises | +1.5% | Centres d'entreprises de Zurich, Bâle, Genève | Court terme (≤ 2 ans) |

| Appels d'offres pour batteries à l'échelle du réseau | +1.2% | Grisons, Valais, Berne | Moyen terme (2-4 ans) |

| Coopératives solaires communautaires | +0.4% | Grisons, Valais, Jura | Court terme (≤ 2 ans) |

| Garanties d'origine par chaîne de blocs | +0.3% | National avec retombées à l'exportation vers l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandat gouvernemental de neutralité carbone 2050 et objectifs intermédiaires 2030

La législation climatique fédérale adoptée en 2023 oblige la Suisse à réduire ses émissions de gaz à effet de serre d'au moins 50 % d'ici 2030 par rapport aux niveaux de 1990 et de 65 % d'ici 2035. Cette législation double également les objectifs de production d'électricité renouvelable à 35 000 GWh provenant de nouvelles sources et 37 900 GWh provenant de l'hydroélectricité.(1)Office fédéral de l'environnement, "Stratégie zéro net 2050", bafu.admin.ch Un financement public annuel de 1,2 milliard de CHF pour la recherche énergétique et un marché des obligations vertes de 7 milliards de CHF élargissent les filières technologiques tout en réduisant les coûts de financement. Les mandats sectoriels exigeant une réduction de 100 % des émissions dans les bâtiments et les transports d'ici 2050 favorisent l'électrification et créent une demande structurelle en énergie propre supplémentaire. La certitude réglementaire, ancrée dans des objectifs pluridécennaux, permet aux services publics de planifier des projets de réhabilitation et aux multinationales de signer des contrats d'achat d'électricité de 10 à 15 ans sans risque de cycle politique. Collectivement, ces dispositions rehaussent la trajectoire de croissance de référence du marché des énergies renouvelables en Suisse.

Prolongation des subventions à la réhabilitation hydraulique jusqu'en 2035

La décision de Berne de prolonger les subventions à la modernisation de l'hydroélectricité jusqu'en 2035 encourage les opérateurs à rehausser les barrages, à remplacer les turbines et à ajouter des équipements de pompage-turbinage plutôt que de poursuivre de nouveaux projets controversés dans des vallées vierges.(2)Groupe Axpo, "Projets de rehaussement de barrage dans les Grisons", axpo.com Des projets tels que le rehaussement de parois à Curnera et Nalps pourraient libérer 99 GWh supplémentaires d'électricité hivernale, comblant ainsi l'écart saisonnier. La certitude d'un recouvrement des coûts sur plusieurs années rend viables les réhabilitations avec un retour sur investissement de 5 à 7 ans, tandis que les installations de passes à poissons obligatoires et les contrôles du débit écologique réduisent les préoccupations en matière de biodiversité qui ont historiquement retardé les approbations. Bien que la part proportionnelle de l'hydroélectricité diminue, les centrales réhabilitées fourniront une capacité de pointe hivernale flexible qui complète l'expansion rapide de l'énergie solaire.

Essor des contrats d'achat d'électricité verte des multinationales suisses

Les sièges sociaux de grandes entreprises mondiales situés à Zurich, Bâle et Zoug accélèrent leurs efforts d'approvisionnement en énergie renouvelable pour atteindre leurs objectifs de portée 2. Borealis, par exemple, a signé un contrat d'achat d'électricité éolienne de 900 GWh réduisant 155 kt de CO₂ sur dix ans, et les Chemins de fer fédéraux suisses fonctionneront exclusivement à l'électricité renouvelable à partir de 2025.(3)Groupe Axpo, "Projets de rehaussement de barrage dans les Grisons", axpo.com La disposition relative à la consommation propre virtuelle de la nouvelle loi sur l'électricité permet aux entreprises d'agréger la demande sur plusieurs sites, débloquant ainsi des économies d'échelle. Les garanties d'origine vérifiées par chaîne de blocs se vendent à des tarifs premium, car les entreprises recherchent des données ESG auditables. De tels contrats à long terme assurent la certitude des revenus, ce qui réduit l'exposition marchande pour les nouveaux actifs solaires et éoliens.

Accélération des appels d'offres pour batteries à l'échelle du réseau afin de stabiliser l'approvisionnement alpin

L'appel d'offres 2024 de Swissgrid privilégie les systèmes de longue durée capables d'une décharge de 8 à 12 heures, complétant le pompage-turbinage mais évitant l'inondation supplémentaire de vallées. Le projet redox-flow de 1 600 MWh à Laufenburg assurera le contrôle de fréquence pour le nœud germano-franco-suisse et capturera les écarts d'arbitrage transfrontaliers. Le stockage atténue les épisodes de prix négatifs que l'énergie solaire de vallée provoque en été et comble les déficits hivernaux lorsque l'irradiation solaire diminue, permettant aux réservoirs hydroélectriques de conserver l'eau pour la crue printanière.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Terres constructibles limitées pour les grands parcs | -1.1% | National ; particulièrement aigu dans les Grisons, le Valais, Uri | Long terme (≥ 4 ans) |

| Règles strictes en matière de biodiversité alpine | -0.7% | Zones alpines protégées | Moyen terme (2-4 ans) |

| Délais de raccordement au réseau et files d'attente de permis | -0.5% | Nœuds de Swissgrid à Berne, Zurich | Moyen terme (2-4 ans) |

| Volatilité saisonnière des prix | -0.9% | À l'échelle nationale, avec des pics lors des surplus estivaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Terres constructibles limitées pour les grands parcs solaires et éoliens

Seulement 7,5 % du territoire suisse est jugé adapté à l'énergie solaire à l'échelle des services publics, et les principaux couloirs éoliens longent souvent les parcs nationaux, où le sentiment public favorise fortement la préservation des paysages. En réponse, les promoteurs se tournent vers le photovoltaïque flottant sur des réservoirs en haute altitude et des installations amovibles le long des voies ferrées, qui ne déclenchent pas de nouveaux conflits d'utilisation des terres. Même ainsi, la topographie fragmentée nécessite des emprises de projets plus réduites, qui sacrifient les économies d'échelle. La pression foncière augmente les coûts d'équilibre du système de 15 à 20 %, réduisant ainsi la compétitivité des prix par rapport à l'énergie verte importée.

Règles strictes d'aménagement du territoire alpin et de biodiversité

Les projets au-dessus de 1 200 m doivent faire l'objet d'évaluations écologiques de 18 à 24 mois qui exigent souvent de réduire le fonctionnement des éoliennes pendant la migration des oiseaux et de dévier les routes d'accès pour éviter les habitats sensibles. Le droit de veto cantonal peut bloquer des projets même après approbation fédérale, ajoutant une incertitude procédurale. Les promoteurs regroupent de plus en plus les nouvelles infrastructures à proximité des stations existantes ou des couloirs de transport pour atténuer l'impact visuel, mais cette tactique limite la qualité des ressources et augmente les coûts d'interconnexion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'hydroélectricité domine tandis que l'éolien gagne du terrain

L'hydroélectricité représentait 66,85 % de la capacité totale en 2025, soulignant son rôle historique dans le marché des énergies renouvelables en Suisse. Le segment bénéficie de réservoirs matures, de rééquipements en turbines à vitesse variable et d'un régime de subventions renouvelé qui sécurise les flux de trésorerie après 2030. La contribution de l'hydroélectricité par pompage-turbinage seul au marché des énergies renouvelables en Suisse s'élève à 9 GW, offrant 20 GWh de stockage d'énergie que Swissgrid exploite pour le contrôle de fréquence. L'éolien reste une part modeste aujourd'hui, mais il est poised pour la croissance la plus rapide avec un TCAC de 23,47 % jusqu'en 2031, les réformes cantonales réduisant les délais d'autorisation. L'énergie solaire en haute altitude évolue vers une niche axée sur l'hiver, avec des panneaux bifaciaux exploitant l'albédo de la neige pour améliorer les rendements saisonniers. La bioénergie et la géothermie restent contraintes respectivement par l'approvisionnement en matières premières et les risques sismiques, mais des projets pilotes géothermiques suggèrent que jusqu'à 500 MW pourraient être en ligne d'ici 2035.

L'économie des projets reflète la géographie. Les mises à niveau des réservoirs dans le Valais génèrent des paiements de capacité qui contrecarrent les creux de prix estivaux, tandis que les nouveaux groupements éoliens dans le Jura vendent la production hivernale dans des fenêtres de demande premium. Les règles d'intégration au réseau exigent que tous les nouveaux générateurs installent des conceptions de turbines sécurisées pour les oiseaux ou des systèmes de passage pour les poissons, ce qui augmente les dépenses en capital mais assure une licence sociale. Sur l'horizon de prévision, la contribution de la taille du marché des énergies renouvelables en Suisse provenant de l'éolien pourrait dépasser le solaire en termes d'ajouts annuels si les livraisons de turbines restent dans les délais et si les études d'impact cantonales s'accélèrent.

Par utilisateur final : les services publics maintiennent leur envergure, le secteur commercial et industriel s'accélère

Les services publics contrôlaient 70,10 % de la capacité installée en 2025, reflétant un siècle de développement hydroélectrique et un accès privilégié au réseau. Ils tirent parti de la solidité de leur bilan pour réhabiliter les barrages, ajouter des modules de pompage-turbinage et investir dans des batteries à l'échelle du réseau. La part de marché des énergies renouvelables en Suisse détenue par les services publics pourrait légèrement diminuer à mesure que la production distribuée augmente, mais les opérateurs historiques dominent encore le commerce de gros et les services auxiliaires. Les clients commerciaux et industriels sont les acteurs les plus rapides, avec un TCAC de 9,69 % à mesure que le solaire en toiture répond aux objectifs de décarbonation de portée 2 et que les contrats d'achat d'électricité garantissent une certitude des prix à long terme. Les prosommateurs résidentiels contribuent à environ 10 % de la capacité, soutenus par des programmes d'injection de courant au niveau cantonal et la baisse des prix des panneaux.

Les responsables de l'énergie d'entreprise privilégient la résilience. Les laboratoires pharmaceutiques à Bâle et les centres de données à haute densité à Zurich installent des installations derrière le compteur couplées à des contrats d'achat d'électricité éolienne sur 10 ans, combinant l'autoproduction avec des couvertures externes. Les coopératives énergétiques accélèrent l'adoption communautaire en mettant en commun les capitaux et en négociant des remises sur volume sur les équipements. Le déploiement de compteurs intelligents de 500 millions de CHF par Swissgrid permettra la compensation en temps réel, débloquant des flux de valeur provenant des exportations excédentaires et de la participation à la réponse à la demande. En conséquence, la taille du marché des énergies renouvelables en Suisse pour le segment commercial et industriel devrait progresser régulièrement, soutenue par des garanties d'origine transparentes et des plateformes d'enchères numériques.

Analyse géographique

Les cantons alpins dominent les actifs physiques du marché des énergies renouvelables en Suisse, le Valais seul accueillant 5,2 GW d'hydroélectricité et 1,1 GW de capacité solaire. Les Grisons suivent, bénéficiant de couloirs éoliens et de la proximité des réservoirs de pompage-turbinage. Uri et le Tessin complètent le premier groupe avec des dénivelés importants qui favorisent les mises à niveau au fil de l'eau et le photovoltaïque en haute altitude. La crête du Jura, autrefois entravée par des préoccupations de biodiversité, est désormais équipée de nouveaux systèmes de limitation par radar qui réduisent la mortalité aviaire de 80 %, libérant 150 MW d'énergie éolienne supplémentaire d'ici 2027.

Les cantons urbains tels que Zurich, Bâle et Genève se concentrent sur le déploiement en toiture et les portefeuilles de réponse à la demande. Le service public municipal de Zurich, ewz, a installé 50 MW d'énergie solaire dans des écoles et des bâtiments civiques en 2024, visant à atteindre un objectif de 100 MW d'ici 2027. Le cluster des sciences de la vie à Bâle associe des installations en toiture à des certificats par chaîne de blocs pour renforcer les récits ESG. Genève tire parti de son réseau de chauffage urbain pour intégrer des installations de valorisation énergétique des déchets et des projets pilotes géothermiques à venir.

Les flux transfrontaliers tempèrent les déséquilibres saisonniers. La Suisse a exporté 32 TWh et importé 28 TWh en 2024, échangeant principalement les surplus estivaux contre les déficits hivernaux avec la France et l'Italie. Le futur couplage des marchés de l'électricité avec l'UE pourrait resserrer les écarts et récompenser les capacités de batteries à réaction rapide situées près des interconnecteurs. L'autonomie cantonale crée cependant un patchwork de politiques. Berne a approuvé 12 projets éoliens en 2024, tandis que Fribourg en a rejeté huit pour des raisons de préservation du paysage, soulignant l'importance de l'engagement local.

La loi fédérale sur l'aménagement du territoire exige que chaque canton publie des cartes de zonage pour les énergies renouvelables d'ici 2025. Les premiers projets suggèrent que 3 % du territoire national sera réservé aux grands projets, principalement dans les vallées de montagne et les couloirs éoliens du plateau. Les sites à fort potentiel en pente au Tessin et dans le canton de Vaud attirent des projets pilotes agrivoltaïques parmi les vignobles, où l'ombrage à double usage réduit les besoins en irrigation de 15 %. D'ici 2031, la croissance de la taille du marché des énergies renouvelables en Suisse restera orientée vers les régions alpines, mais les micro-réseaux urbains et les déploiements de compteurs intelligents étendront l'empreinte géographique des énergies renouvelables au-delà des bastions hydroélectriques traditionnels.

Paysage réglementaire

Le déploiement des énergies renouvelables en Suisse est régi par la politique énergétique fédérale menée par l'Office fédéral de l'énergie (OFEN), avec une supervision du marché et une application du code de réseau soutenues par des organismes tels qu'ElCom et le gestionnaire de réseau de transport Swissgrid. Un ancrage central est la loi fédérale sur un approvisionnement en électricité sûr reposant sur les énergies renouvelables (Stromgesetz), approuvée par les électeurs en juin 2024 et mise en œuvre par étapes, avec des dispositions clés entrant en vigueur le 1er janvier 2025 et d'autres dispositions le 1er janvier 2026. Le cadre codifie des objectifs d'expansion contraignants, notamment au moins 35 000 GWh d'électricité renouvelable hors hydroélectricité d'ici 2035 et une production hydroélectrique nette d'au moins 37 900 GWh d'ici 2035, ce qui renforce la visibilité à long terme des investissements pour le solaire, l'éolien, la rénovation hydroélectrique et les actifs de flexibilité.

La mise en œuvre se traduit en règles opérationnelles via des ordonnances, notamment des mises à jour de l'ordonnance sur l'approvisionnement en électricité (OApEl) qui précisent les exigences techniques concernant les principes de calcul des tarifs de réseau, le comptage intelligent et les règles de rémunération de l'injection, avec une mise à jour clé entrant en vigueur le 1er juillet 2026. Le même paquet politique ancre des mesures de sécurité hivernale, notamment un plafond explicite sur les importations nettes d'électricité durant le semestre d'hiver et un objectif chiffré d'augmentation de la production hivernale nationale, poussant le marché vers des énergies renouvelables adaptées au système, le stockage et la flexibilité de la demande plutôt que vers de simples ajouts d'énergie.

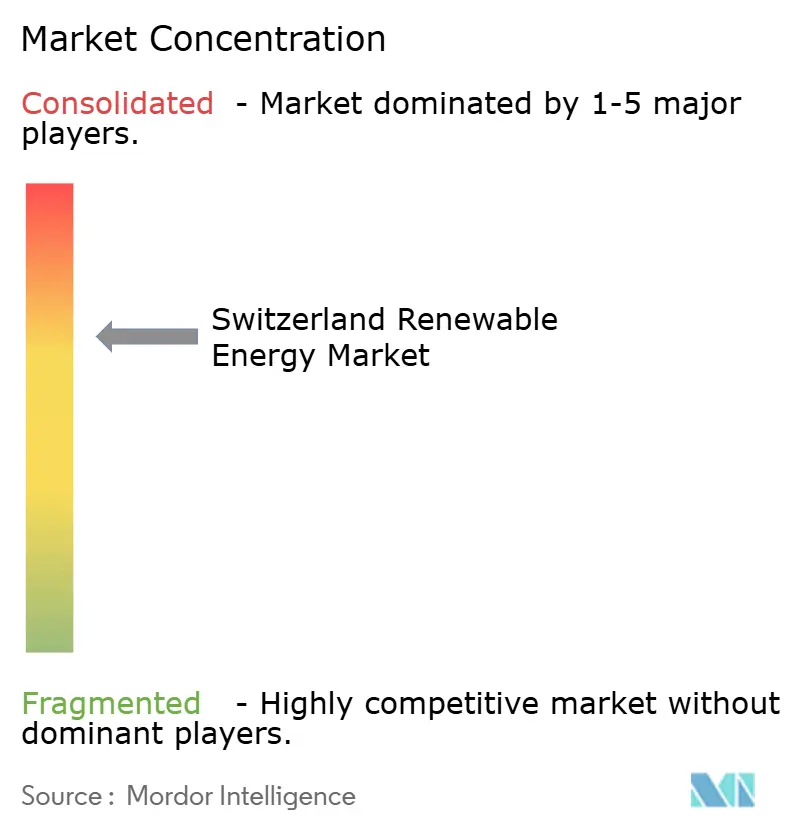

Paysage concurrentiel

Le marché des énergies renouvelables en Suisse est modérément concentré, les cinq premiers services publics, Axpo, Alpiq, BKW, Repower et CKW, détenant environ 60 % de la capacité installée. Les opérateurs historiques défendent leurs positions hydroélectriques tout en se tournant vers le solaire, l'éolien et le stockage par batteries. Axpo a élargi son portefeuille solaire alpin avec un projet bifacial de 2,2 MW situé à 2 500 mètres et prévoit d'installer un électrolyseur d'hydrogène vert de 50 MW dans le Valais, ciblant des acheteurs industriels. Alpiq a mis en service une batterie de 50 MW/110 MWh conçue pour l'arbitrage intrajournalier et a obtenu un contrat de services auxiliaires de 15 ans de Swissgrid. BKW a achevé le parc éolien de Gruyère de 68 MW après neuf ans d'obtention de permis et 8 millions de CHF en compensations de biodiversité.

Les promoteurs spécialisés se positionnent sur des niches laissées ouvertes par les acteurs historiques. JUVENT exploite la simplification des procédures d'autorisation dans le Jura pour construire des groupements éoliens de taille moyenne qui évitent les études environnementales pluriannuelles. Renergon développe des digesteurs de biogaz agricoles dans les cantons à forte densité d'élevage et avec des incitations à l'injection. Les coopératives énergétiques, menées par Genossenschaft Solarstrom Schweiz, mettent en commun le capital des citoyens pour des toitures communautaires, 200 installations à ce jour, tout en capturant des taux d'intérêt inférieurs de 1,5 point aux références commerciales.

L'innovation numérique remodèle la concurrence. Les garanties d'origine par chaîne de blocs obtiennent des prix plus élevés, et les modèles de répartition basés sur l'intelligence artificielle réduisent les coûts d'équilibrage de 12 % pour les opérateurs qui enchérissent dans les appels d'offres de services auxiliaires de Swissgrid. Les dépôts de brevets se concentrent sur les contrôles de turbines à vitesse variable et les logiciels d'agrégation de ressources énergétiques distribuées. Les régulateurs surveillent de près : ElCom fait respecter la conformité au code de réseau et l'authenticité des certificats, imposant des amendes pour les manquements aux rapports. À l'horizon 2030, les opérateurs historiques tireront parti de l'accès au réseau et des réservoirs hydroélectriques, mais les nouveaux entrants agiles pourraient capturer de la valeur dans l'agrégation en toiture, l'éolien axé sur l'hiver et les projets hybrides solaire-plus-stockage.

Leaders du secteur des énergies renouvelables en Suisse

Axpo Holding AG

Alpiq Holding AG

BKW Energie AG

CKW (Centralschweizerische Kraftwerke AG)

Repower AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités à court terme se concentrent sur les investissements dans le réseau et la flexibilité, capables d'augmenter la pénétration du solaire décentralisé tout en répondant aux contraintes de sécurité hivernale intégrées dans la nouvelle loi sur l'électricité. La publication de Swissgrid intitulée Strategic Grid 2040 (avril 2025) présente 31 projets de réseau significatifs et une enveloppe d'investissement de 5,5 milliards de CHF jusqu'en 2040, créant une demande pour des services EPC, des mises à niveau de sous-stations et de lignes, des outils de réseau numériques et des solutions d'interconnexion qui raccourcissent les délais d'attente pour les nouveaux projets solaires, éoliens et de stockage. Parallèlement, la mise en œuvre au niveau des ordonnances du comptage intelligent et des règles tarifaires (y compris la mise à jour de l'OApEl de juillet 2026) soutient des modèles économiques autour des groupes d'autoconsommation virtuelle et des communautés électriques locales, élargissant le marché adressable pour les agrégateurs, les gestionnaires d'énergie C&I, et les fournisseurs de solutions solaires-plus-stockage en aval du compteur.

La capacité de la chaîne d'approvisionnement solaire et d'intégration représente également un domaine d'opportunité concret, compte tenu du rythme des ajouts et de l'accent politique mis sur l'accélération de la planification et de l'octroi des permis pour les projets d'intérêt national. La Suisse a déployé 1,33 GW de nouvelle capacité solaire en 2025, et les actions au niveau fédéral en 2026 visant à accélérer les voies d'approbation pour les projets solaires, éoliens et hydroélectriques renforcent un déplacement du pipeline vers des développements plus vastes, pertinents pour le réseau, et des profils de production optimisés pour l'hiver (y compris le photovoltaïque en haute altitude). Parallèlement à la production, le stockage longue durée et à l'échelle du réseau se situe à l'intersection des besoins politiques et systémiques : les appels d'offres de Swissgrid et le pivot du marché vers des solutions de longue durée, y compris le projet de flux redox de 1 600 MWh prévu à Laufenburg mentionné dans le contexte du rapport, élargissent le paysage des fournisseurs et des développeurs pour les batteries, les systèmes de conversion d'énergie et les logiciels de gestion de l'énergie liés aux services auxiliaires et à la gestion de la congestion.

Développements récents du secteur

- Juillet 2026 : Alpiq a signé un accord de préconnexion avec Swissgrid pour un système de stockage d'énergie par batterie de 300 MW/1,2 GWh à Niedergösgen. Cette étape fait passer le projet du concept à une exécution intégrée au réseau, dans un marché où les approbations d'interconnexion constituent un facteur clé de blocage. Elle souligne également l'évolution des acteurs historiques suisses vers la flexibilité à l'échelle des services publics pour compléter l'augmentation de la production solaire et gérer les contraintes de fiabilité hivernale.

- Février 2025 : Axpo a levé 42 milliards de JPY via un prêt Samurai lié au développement durable pour financer des projets renouvelables au sein de son portefeuille. La transaction a élargi le pool de financement disponible pour les actifs renouvelables et de flexibilité à forte intensité capitalistique et a démontré un appétit continu des investisseurs pour les KPI de durabilité liés. L'accès à un financement diversifié soutient un développement multi-technologique couvrant le solaire, l'éolien et le stockage.

- Décembre 2024 : Axpo a lancé une installation de production d'hydrogène à Reichenau, soutenant la stratégie hydrogène de la Suisse et l'agenda de couplage sectoriel. Cette initiative renforce la voie permettant à l'électricité renouvelable d'alimenter de nouveaux usages finaux au-delà du secteur de l'électricité, y compris les débouchés industriels. Elle ajoute également un levier de demande supplémentaire pour la production renouvelable certifiée d'origine, en complément des PPA d'entreprise.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la capacité de production d'électricité renouvelable ajoutée et en exploitation en Suisse, sur les projets connectés au réseau et hors réseau (behind the meter), comptabilisée en capacité installée en gigawatts pour les technologies renouvelables considérées dans l'étude.

Exclusions du périmètre : Nous excluons les actifs de production non renouvelables, les dépenses de transmission et de distribution de réseau pures, et les ventes de détail d'électricité en aval non liées aux ajouts de capacité renouvelable.

Aperçu de la segmentation

- Par technologie

- Énergie solaire (photovoltaïque et à concentration)

- Énergie éolienne (terrestre et en mer)

- Hydroélectricité (petite, grande, STEP)

- Bioénergie

- Géothermie

- Énergie océanique (marémotrice et houlomotrice)

- Par utilisateur final

- Services publics

- Secteur commercial et industriel

- Résidentiel

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'établissement d'une base de référence cohérente pour l'électricité en Suisse, car les ajouts de capacité n'ont de sens que comparés aux besoins totaux de production et aux objectifs politiques. Nous avons utilisé des sources publiques telles que les statistiques de l'Office fédéral de l'énergie (OFEN), les bilans énergétiques nationaux de l'AIE, les séries de capacité renouvelable de l'Agence internationale pour les énergies renouvelables (IRENA), et les données du système électrique d'ENTSO-E, le cas échéant, pour des recoupements.

Ensuite, les données ont été façonnées à l'aide de sources expliquant ce qui est construit et quand, telles que des publications réglementaires et des notes de consultation fédérales, des mises à jour sur les raccordements au réseau et les permis, et des statistiques douanières ou commerciales pour certaines catégories d'équipements lorsque cela aide à valider la dynamique d'installation. Les rapports annuels d'entreprises, les présentations aux investisseurs, et la presse énergétique suisse réputée ont été utilisés pour confirmer les calendriers de mise en service et vérifier la cohérence du mix technologique. Pour combler les lacunes, comme les dates historiques de mise en service des projets et l'activité de brevets révélant les orientations technologiques, nous avons également consulté des abonnements payants couvrant les données financières et le renseignement d'entreprise, les actualités et données financières, les bases de données de brevets, ainsi que les contrats et appels d'offres mondiaux. Ces exemples ne sont pas exhaustifs, et de nombreux autres points de référence publics et internes ont été utilisés pour la collecte, la validation et la clarification des données.

Entretiens primaires et enquêtes

La validation primaire a été réalisée via des entretiens et des enquêtes structurées avec des développeurs, des participants de l'écosystème EPC et des composants, des services publics, ainsi que des acheteurs d'électricité commerciaux et industriels influençant les pipelines de projets. Les données ont été vérifiées dans les principaux foyers de demande en Suisse, puis examinées au regard des contraintes pratiques observées sur le terrain par les experts, telles que les délais d'octroi de permis, les délais de raccordement au réseau et les glissements attendus des mises en service.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Cadres dirigeants : 12 % | APAC : 48 % |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 29 % |

| Acteurs plus petits : 14 % | Managers : 47 % | Amériques : 23 % |

Dimensionnement et prévisions de marché

Le dimensionnement a été construit selon une approche descendante où les séries chronologiques de capacité renouvelable nationale, les objectifs politiques et les signaux de déploiement au niveau du réseau reconstituent la base installée annuelle, puis les résultats sont répartis par technologie selon le mix observé et les données du pipeline. Une fois cette structure en place, des vérifications ascendantes sélectives sont utilisées pour éviter toute dérive des totaux, notamment des échantillons de pipelines de projets, des calendriers de mise en service, et quelques vérifications de canaux auprès de fournisseurs et d'installateurs lorsque la visibilité est disponible.

Le modèle utilise des empreintes de marché traçables d'année en année, telles que les ajouts annuels de capacité renouvelable, la répartition par technologie entre solaire, éolien, hydroélectricité, bioénergie et autres renouvelables, les délais de raccordement au réseau, le débit d'octroi des permis, et les tendances de taille moyenne des projets par catégorie d'utilisateur final. Lorsqu'un sous-segment manque de reporting public cohérent, nous comblons l'écart en nous ancrant à la base installée connue, en appliquant un taux de développement prudent, puis en confirmant la direction avec les retours d'experts.

Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios soutenue par une vérification de série chronologique de type ARIMA sur les ajouts historiques, puis nous avons ajusté la trajectoire en fonction des variables jugées les plus importantes par les experts en Suisse, notamment le rythme d'exécution des politiques, la gravité des contraintes de réseau, et la bancabilité de l'économie des projets. La prévision finale n'est finalisée qu'après revérification de la cohérence interne des hypothèses avec le contexte électrique national et la réalité du pipeline au niveau technologique.

Validation des données et cycle de mise à jour

La validation s'effectue par couches, de sorte qu'une seule source ou un seul résultat de modèle ne détermine pas le résultat. Nous comparons les totaux de capacité modélisés avec des signaux indépendants tels que les registres officiels de capacité, les annonces de mise en service de projets, et les ruptures de tendance spécifiques aux technologies, puis nous examinons toute variance qui semble trop importante pour être expliquée par le calendrier.

Avant validation finale, le travail est examiné par un autre analyste qui vérifie la cohérence des unités, l'alignement temporel, et la concordance des hypothèses avec ce que les répondants primaires ont décrit. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées en cas de changement politique important, de modification majeure du pipeline de projets, ou de rupture nette de la dynamique d'installation. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Taille du marché suisse des énergies renouvelables selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les énergies renouvelables en Suisse ne correspondent souvent pas car elles ne mesurent pas la même chose, et le choix de l'unité détermine le résultat. Certaines sources dimensionnent les revenus liés à l'activité renouvelable, tandis que d'autres, comme ce rapport, expriment le marché en capacité installée en gigawatts, ce qui conduit naturellement à une échelle différente.

Les séries chronologiques de capacité installée et les vérifications de déploiement au niveau technologique constituent les preuves qui ancrent l'estimation de Mordor Intelligence à ce qui est réellement mis en service en Suisse, plutôt que de convertir le marché en revenus à l'aide de prix d'électricité supposés. Les autres principaux facteurs d'écart sont la manière dont les technologies sont regroupées, si l'hydroélectricité historique est traitée de la même manière comme faisant partie de la base renouvelable, et la rapidité avec laquelle les hypothèses sont actualisées lorsque les conditions politiques ou de pipeline changent.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 29,29 milliards USD (2026) | |

| Éditeur sectoriel A | 2,00 milliards USD (2025) | Dimensionne le marché en revenus sur l'ensemble des types renouvelables et des utilisateurs finaux, de sorte que le total est déterminé par la tarification et les frontières de la chaîne de valeur plutôt que par les ajouts de capacité installée. |

| Éditeur d'analyses B | 2,07 milliards USD (2023) | Rapporte un marché basé sur les revenus avec une fenêtre historique différente et une trajectoire de croissance plus faible, sans relier le total aux ajouts annuels de capacité et au calendrier de mise en service. |

Le tableau montre que la majeure partie de l'écart n'est pas une erreur de calcul, mais une différence de périmètre et d'unité qui modifie entièrement le numérateur. En maintenant le modèle lié aux mises en service et aux mises à jour de la base installée, puis en recoupant le mix technologique avec la réalité du pipeline, le chiffre final reste traçable à des variables claires et des étapes reproductibles.

Questions clés traitées dans le rapport

Quelle est la capacité actuelle des énergies renouvelables installées en Suisse ?

La taille du marché des énergies renouvelables en Suisse totalise 29,29 GW en 2026, dominée par l'hydroélectricité à 66,85 % de la capacité.

À quelle vitesse la capacité éolienne suisse devrait-elle croître ?

Le photovoltaïque solaire mène la croissance, avec une capacité prévue pour augmenter à un TCAC de 9,42 % jusqu'en 2031, soutenue par les subventions fédérales Solar Express.

Quelle est l'importance de l'hydroélectricité dans le mix actuel ?

L'éolien devrait enregistrer un TCAC de 23,47 % jusqu'en 2031 à mesure que les réformes cantonales accélèrent les approbations de projets.

Quel segment de clientèle ajoute le plus rapidement des capacités en énergies renouvelables ?

Les acheteurs commerciaux et industriels se développent à un TCAC de 9,69 %, portés par le solaire en toiture et les contrats d'achat d'électricité à long terme.

Pourquoi les grandes batteries deviennent-elles attrayantes en Suisse ?

Les batteries à l'échelle du réseau aident à absorber les surplus solaires estivaux et à fournir de l'énergie pendant les pics hivernaux lorsque l'hydroélectricité diminue.

Comment les garanties d'origine par chaîne de blocs bénéficient-elles aux producteurs d'énergie renouvelable suisses ?

Elles commandent des primes de prix en prouvant la spécificité géographique et temporelle, attirant des acheteurs d'entreprise à la recherche d'additionnalité.

Dernière mise à jour de la page le: