Taille et part du marché de l'assurance des énergies renouvelables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.11 Milliards de dollars |

| Taille du Marché (2031) | 28.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

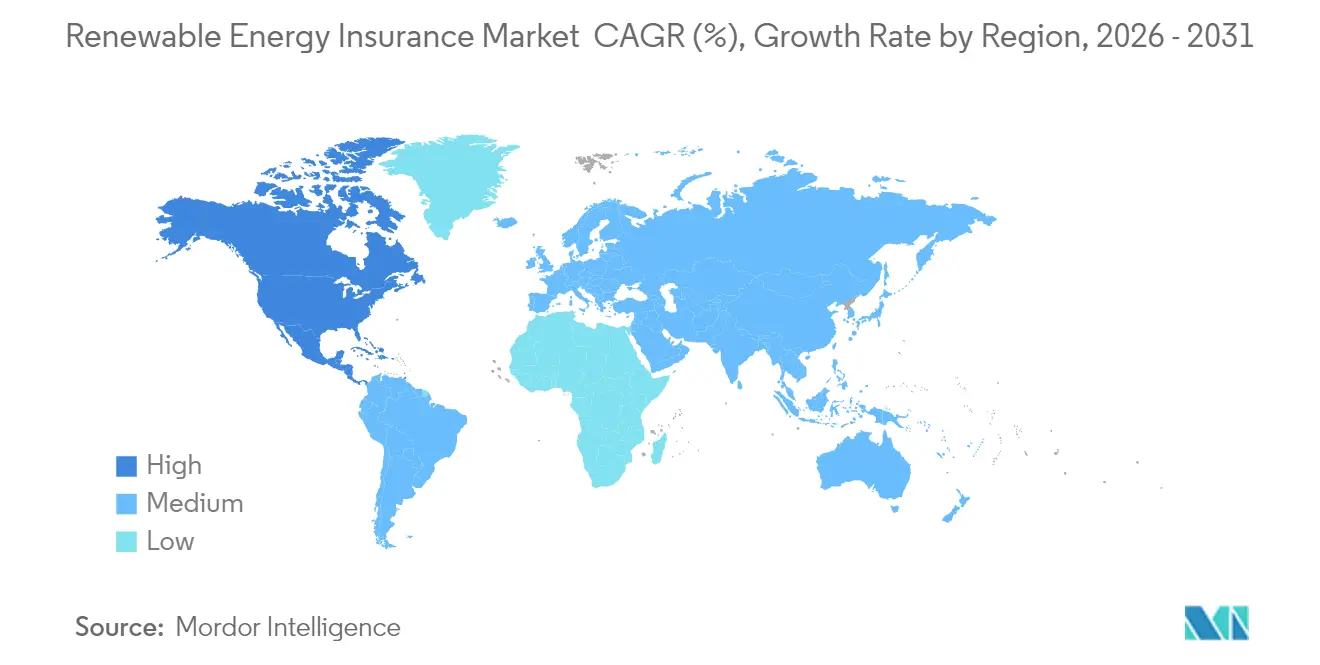

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance des énergies renouvelables par Mordor Intelligence

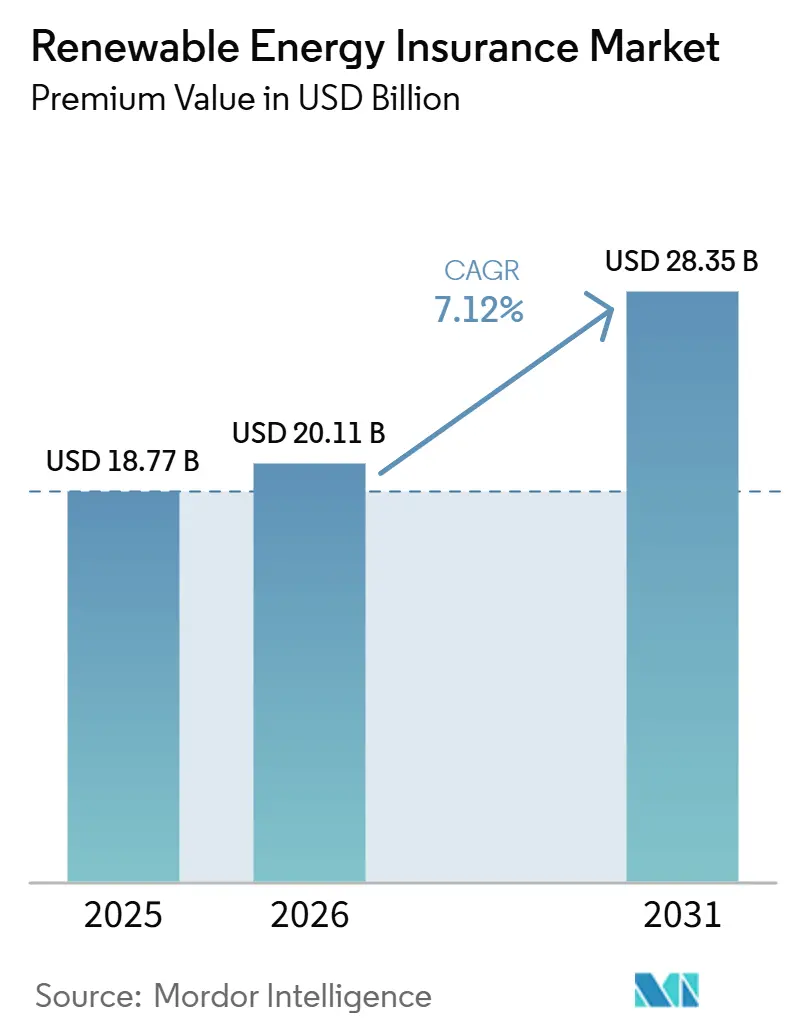

La taille du Marché de l'Assurance des Énergies Renouvelables en termes de valeur des primes devrait atteindre 18,77 milliards USD en 2025, 20,11 milliards USD en 2026, et 28,35 milliards USD d'ici 2031, avec un CAGR de 7,12 % de 2026 à 2031.

Le déploiement soutenu d'actifs d'énergie propre à grande échelle, l'aggravation des sinistres liés aux conditions météorologiques et les obligations réglementaires exigeant des couvertures bancables accélèrent la transition des lignes de spécialité de niche vers des solutions de transfert de risque grand public. Les polices de dommages matériels et de pertes d'exploitation dominent les primes, car les propriétaires, les prêteurs et les investisseurs en capital fiscal exigent une protection des actifs tout au long de cycles de vie de 20 à 25 ans. L'Europe détient la plus grande part régionale grâce à des règles climatiques harmonisées et à des normes de gestion des risques sophistiquées, tandis que l'Amérique du Nord connaît la croissance la plus rapide, portée par les incitations de la loi sur la réduction de l'inflation et des offres innovantes telles que l'assurance contre le défaut d'investissement fiscal. L'évolution technologique remodèle également les pratiques de souscription ; les produits paramétriques indexés sur des indices météorologiques objectifs comblent les lacunes en matière d'indemnisation, et la surveillance par satellite raccourcit les cycles de règlement des sinistres. La dynamique concurrentielle récompense de plus en plus les assureurs et les réassureurs qui combinent une capacité de bilan solide avec des analyses avancées, des flux de données en temps réel et des outils d'atténuation du risque cyber.

Points clés du rapport

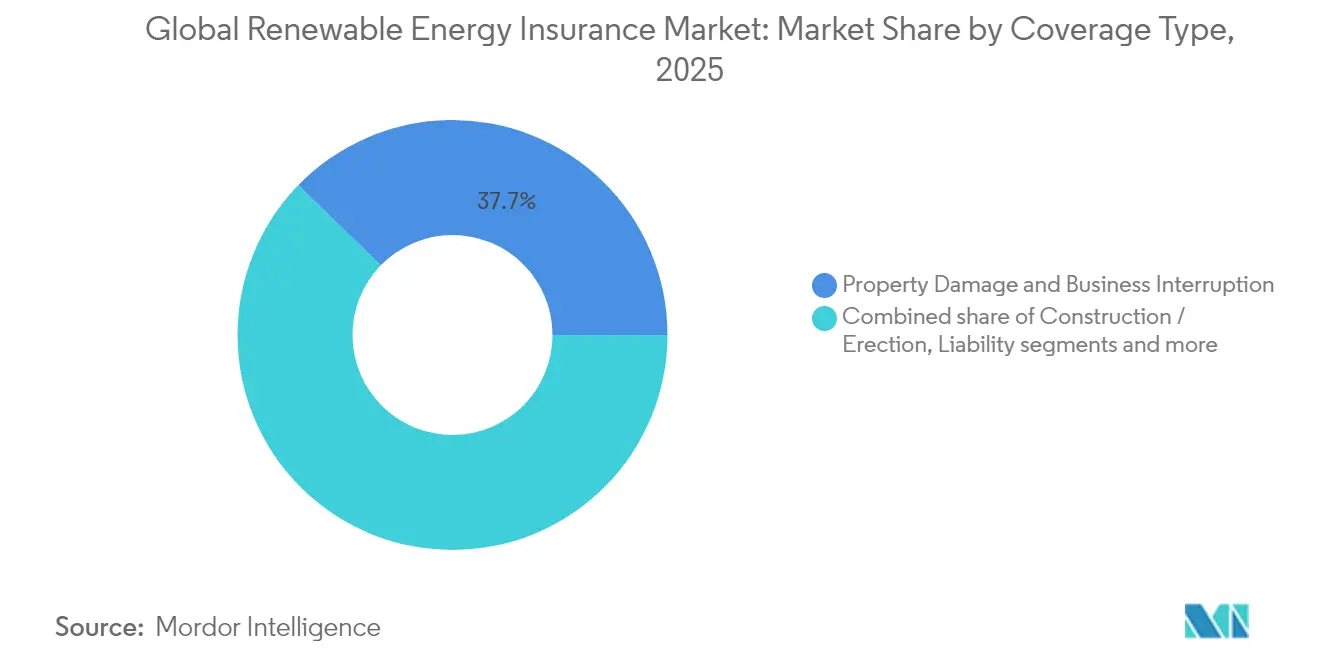

- Par type de couverture, les dommages matériels et pertes d'exploitation ont capté 37,74 % de la taille du marché de l'assurance des énergies renouvelables en 2025, tandis que les solutions paramétriques devraient croître à un TCAC de 9,92 % d'ici 2031.

- Par technologie, le solaire photovoltaïque à grande échelle a détenu 31,55 % de la part du marché de l'assurance des énergies renouvelables en 2025, tandis que l'éolien offshore progresse à un TCAC de 9,17 % jusqu'en 2031.

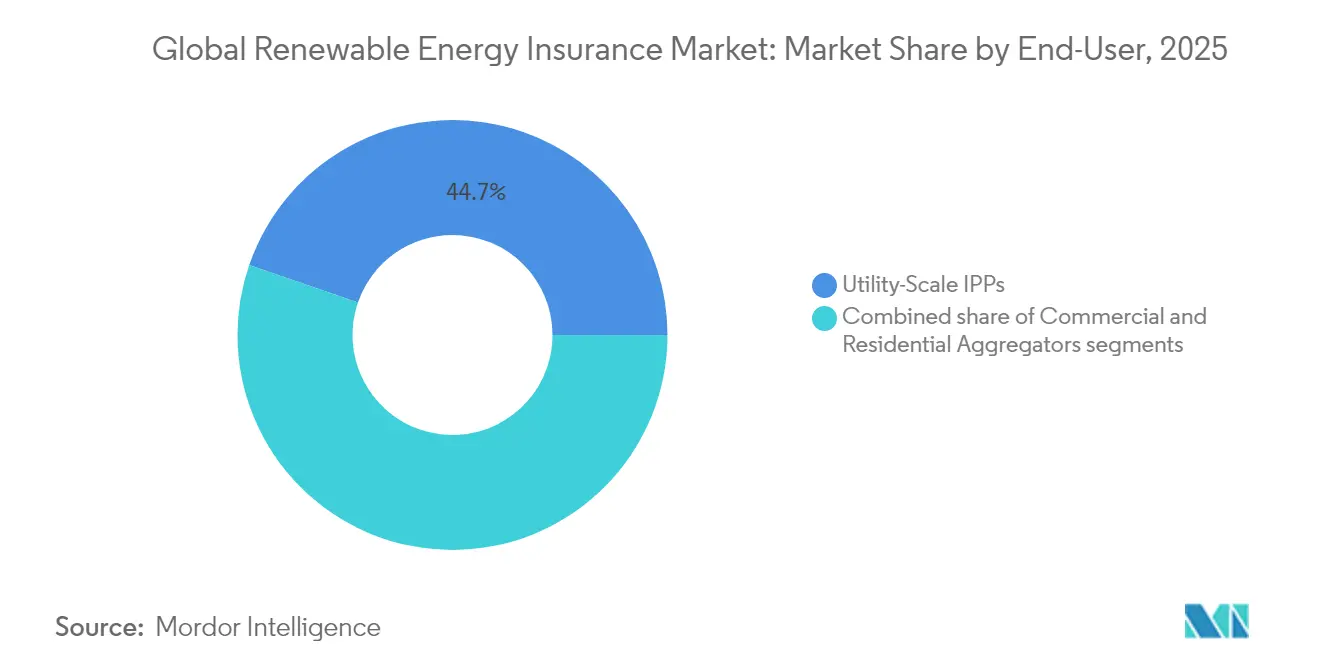

- Par utilisateur final, les producteurs d'électricité indépendants à grande échelle ont représenté 44,72 % de la taille du marché de l'assurance des énergies renouvelables en 2025 et progressent à un TCAC de 8,27 % jusqu'en 2031.

- Par géographie, l'Europe est en tête avec 29,74 % de la part du marché de l'assurance des énergies renouvelables en 2025 ; l'Amérique du Nord devrait enregistrer le TCAC régional le plus élevé à 8,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'assurance des énergies renouvelables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement mondial d'actifs solaires et éoliens à grande échelle | +2.1% | Mondial, concentration en APAC et en Amérique du Nord | Long terme (≥ 4 ans) |

| Aggravation des pertes dues aux catastrophes naturelles renforçant la demande de transfert de risque | +1.8% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Mandats gouvernementaux de décarbonisation et engagements de finance verte | +1.4% | Europe et Amérique du Nord, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Exigences de conformité ESG des investisseurs/prêteurs pour une couverture bancable | +1.2% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Essor des systèmes de stockage d'énergie par batterie nécessitant des couvertures sur mesure | +0.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption de produits paramétriques basés sur des indices météorologiques pour des versements plus rapides | +0.3% | Mondial, programmes pilotes dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiement mondial d'actifs solaires et éoliens à grande échelle

Le déploiement croissant d'énergies renouvelables de classe gigawatt élargit la demande de packages d'assurance sophistiqués allant au-delà de l'indemnisation traditionnelle des biens. La participation de Swiss Re à la réassurance d'un complexe solaire et de stockage de 3 500 MW aux Philippines illustre l'échelle et la complexité désormais courantes pour les mégaprojets d'énergie propre[1]Swiss Re, "Scaling Protection for Renewable Energy", swissre.com. Les cadres de couverture doivent couvrir tous les risques de construction, les garanties de performance opérationnelle et la stabilité des revenus sur plusieurs décennies, tout en prenant en compte la concentration géographique qui amplifie le potentiel de pertes corrélées. Les souscripteurs répondent par des tranches de capacité plus importantes, une modélisation granulaire des catastrophes et des structures à déclenchements multiples qui combinent des versements basés sur les dommages et sur des indices. À mesure que les pipelines de projets en APAC et en Amérique du Nord s'accélèrent, ce moteur exerce la plus forte impulsion positive sur la croissance globale des primes dans le marché de l'assurance des énergies renouvelables.

Aggravation des pertes dues aux catastrophes naturelles renforçant la demande de transfert de risque

Les pertes dues aux catastrophes naturelles liées aux énergies renouvelables ont fortement augmenté, comme en témoignent les 300 millions USD de sinistres liés à la grêle sur les installations solaires aux États-Unis réglés durant la saison 2022. Bien que les événements de grêle ne représentent que 6 % des incidents, ils représentent plus de 70 % des pertes des systèmes photovoltaïques. Ce profil de risque asymétrique pousse les assureurs vers des solutions paramétriques déclenchées par le diamètre des grêlons ou des seuils d'énergie cinétique, tandis que les développeurs adoptent des mesures proactives telles que des protocoles de rangement automatique. La boucle de rétroaction entre des ratios de sinistres plus élevés et la tarification de la réassurance de spécialité durcit les primes, tout en élargissant le marché adressable pour des produits différenciés au sein du marché de l'assurance des énergies renouvelables.

Mandats gouvernementaux de décarbonisation et engagements de finance verte

Les cadres politiques en Europe et en Amérique du Nord lient de plus en plus l'éligibilité au financement de projets à des protections d'assurance démontrables couvrant la responsabilité environnementale, les garanties de performance et les risques de transition. La taxonomie de la finance durable de l'Union européenne intègre ces exigences, influençant les appétits de souscription et stimulant la demande de langage contractuel standardisé[2]Clifford Chance, "EU Sustainable-Finance Insurance Requirements", cliffordchance.com. Les développeurs cherchant à accéder aux obligations vertes doivent présenter des programmes complets de transfert de risque, institutionnalisant ainsi les achats d'assurance comme un coût de capital non négociable. À long terme, ce lien structurel entre la réglementation et la couverture bancable soutient des entrées récurrentes de primes dans le marché de l'assurance des énergies renouvelables.

Exigences de conformité ESG des investisseurs/prêteurs pour une couverture bancable

Alors que les émissions d'obligations durables devraient rester proches de 1 000 milliards USD annuellement jusqu'en 2025, les banques et les gestionnaires d'actifs exigent de plus en plus des couvertures prenant en compte les scénarios d'actifs échoués et de changement de politique[3]Environmental Finance, "Green Bond Market Outlook 2025", environmental-finance.com. Ces scénarios incluent les risques associés à la dévaluation des actifs due aux changements réglementaires ou aux évolutions de la dynamique de marché. En réponse, les assureurs élaborent des polices combinant biens et transition, qui s'activent en cas de modifications des régimes de subventions ou de chocs sur la tarification du carbone affectant les flux de trésorerie. Ces polices atténuent non seulement les risques financiers, mais offrent également un cadre d'adaptation à l'évolution des réglementations environnementales. Cette portée élargie transforme l'assurance d'une simple nécessité de construction en un outil essentiel de conformité ESG continue, renforçant la trajectoire de croissance du marché de l'assurance des énergies renouvelables et soutenant son rôle dans la facilitation des investissements durables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Retrait de capacité et durcissement des primes sur les lignes d'énergies renouvelables | -1.5% | Mondial, particulièrement aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Données actuarielles de sinistres limitées pour les technologies émergentes | -0.8% | Mondial, concentration dans les systèmes de stockage d'énergie par batterie et l'éolien offshore | Moyen terme (2 à 4 ans) |

| Exclusions liées à la grêle limitant la couverture solaire dans le Midwest américain | -0.6% | Amérique du Nord, Midwest américain et Texas | Court terme (≤ 2 ans) |

| Agrégation du risque cyber sur les actifs distribués freinant les réassureurs | -0.4% | Mondial, impact précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Retrait de capacité et durcissement des primes sur les lignes d'énergies renouvelables

En réponse à une série de sinistres catastrophiques accrus, de nombreux assureurs ont soit réduit leurs lignes, soit se sont retirés de certains risques spécifiques, entraînant des hausses de tarifs significatives. Selon GCube, les risques solaires aux États-Unis ont vu les primes passer de 10 cents à 30 cents pour chaque 100 USD de valeur assurée. Cette forte augmentation reflète les défis croissants de la souscription de projets d'énergies renouvelables, particulièrement dans les régions sujettes aux catastrophes naturelles. De plus, les réassureurs resserrent les conditions de rétrocession, obligeant les souscripteurs primaires à répercuter ces coûts accrus sur les preneurs d'assurance. Les développeurs de petite taille peinent à gérer la hausse des franchises et pourraient reporter leurs projets dans l'attente d'une capacité plus favorable. Ces retards pourraient potentiellement affecter le rythme d'adoption des énergies renouvelables à court terme. Si de nouveaux acteurs axés sur les solutions paramétriques interviennent pour combler le vide, les couvertures immobilières traditionnelles, qui nécessitent des bilans conséquents, restent limitées et devraient maintenir leurs prix élevés jusqu'en 2026. Cette capacité contrainte et ce durcissement des primes soulignent la nécessité de mécanismes innovants de transfert de risque pour soutenir la croissance du secteur des énergies renouvelables.

Données actuarielles de sinistres limitées pour les technologies émergentes

Les incidents liés aux systèmes de stockage d'énergie par batterie ont décuplé depuis 2016, mais les bases de données de sinistres restent limitées et souvent propriétaires, ce qui conduit à une souscription conservatrice et à des franchises plus élevées. L'éolien offshore fait face à des contraintes similaires concernant les défaillances de câbles sous-marins, qui représentent 80 % des sinistres mais manquent d'un codage granulaire des expositions. Les assureurs collaborent avec les fabricants de turbines et les experts maritimes pour collecter des données de télémétrie de performance permettant d'affiner les courbes d'exposition. Des registres basés sur la chaîne de blocs sont en cours d'expérimentation pour enregistrer les événements de défaillance de câbles en temps réel, bien que l'adoption généralisée soit encore à plusieurs années. Jusqu'à ce que la crédibilité actuarielle s'améliore, les fournisseurs de capitaux considèrent ces risques comme opaques, réduisant la capacité disponible et freinant la croissance du marché de l'assurance des énergies renouvelables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de couverture : les produits paramétriques remodèlent le transfert de risque traditionnel

Les polices de dommages matériels et pertes d'exploitation ont représenté 37,74 % des primes 2025, constituant la plus grande part du marché de l'assurance des énergies renouvelables. Elles restent indispensables pour les prêteurs qui exigent une indemnisation au niveau des actifs tout au long des phases de construction et des phases opérationnelles de 20 ans. Cependant, les structures paramétriques devraient afficher un TCAC de 9,92 % jusqu'en 2031, le plus rapide parmi toutes les offres, car les acheteurs recherchent une liquidité rapide après des événements de pertes d'exploitation sans dommages matériels, tels que les déficits de ressources éoliennes. Les plans tous risques chantier et tous risques montage maintiennent leur pertinence, notamment pour les projets offshore impliquant des navires auto-élévateurs et des fondations en eaux profondes. Les formes de responsabilité civile couvrant les tiers et les risques environnementaux évoluent pour inclure les clauses de pollution progressive et d'habitat faunique. La couverture cyber et erreurs et omissions technologiques se développe régulièrement à mesure que le secteur des énergies renouvelables numérise les systèmes de contrôle, générant des expositions d'agrégation que les formulations traditionnelles des biens excluent. Ensemble, ces dynamiques soulignent la sophistication que les assureurs doivent intégrer pour suivre l'évolution des exigences du marché de l'assurance des énergies renouvelables.

L'innovation est visible dans les couvertures de rayonnement solaire, les déclencheurs paramétriques liés à la grêle et les indices d'interruption due à la fumée des incendies de forêt qui compensent les ressources énergétiques distribuées pour leur production réduite. Les assureurs regroupent de plus en plus les contrats de biens traditionnels avec des couches paramétriques qui s'activent lorsque les franchises érodent les bénéfices. Les courtiers signalent que les structures combinées améliorent la bancabilité en satisfaisant aux paramètres d'indemnisation imposés par les prêteurs tout en offrant des options de liquidité quasi instantanée aux promoteurs. Cette évolution modifie l'allocation des primes et élargit la taille du marché de l'assurance des énergies renouvelables pour les produits hybrides qui répondent à la fois aux besoins de protection contre les dommages physiques et de stabilité des revenus.

Par technologie d'énergie renouvelable : l'éolien offshore stimule la croissance des primes

Le solaire photovoltaïque à grande échelle a représenté 31,55 % des primes en 2025, bénéficiant de formats de panneaux standardisés et d'un long historique d'exploitation qui facilitent les travaux de souscription. Malgré cette ampleur, les pertes liées à la grêle dans le Midwest américain mettent en évidence des risques aigus de concentration des périls, contraignant les acteurs à introduire des sous-limites ou des exclusions. L'éolien offshore détient actuellement une part plus modeste, mais progresse à un TCAC de 9,17 % grâce aux annonces de pipelines multi-gigawatts en mer du Nord, sur la côte est des États-Unis et dans le détroit de Taïwan. La taille du marché de l'assurance des énergies renouvelables pour la couverture éolienne offshore devrait augmenter rapidement à mesure que les prototypes de turbines flottantes atteignent le statut commercial, bien que les défaillances de câbles sous-marins, qui représentent désormais 80 % des sinistres, dominent toujours la sévérité des pertes et poussent les assureurs vers des franchises plus élevées et une implication élargie des garanties.

Les systèmes de stockage d'énergie par batterie deviennent des actifs de réseau essentiels, et la ligne de 75 millions USD par site d'Aspen souligne l'escalade des besoins en limites. Les avenants de micro-fissuration et les couvertures de dégradation des performances proposés par kWh Analytics illustrent comment les entreprises d'analyse s'associent aux souscripteurs pour affiner les déclencheurs paramétriques qui compensent la rareté des données. Les projets hydroélectriques et les installations à courant marin conservent des poches de demande, notamment en Amérique latine et en Asie du Sud-Est, mais les obstacles réglementaires environnementaux limitent leur part de primes. Collectivement, la segmentation technologique garantit la diversification et oblige également les souscripteurs à conserver des talents d'ingénierie spécialisés, renforçant les barrières à l'entrée et soutenant l'expansion soutenue du marché de l'assurance des énergies renouvelables.

Par utilisateur final : les producteurs d'électricité indépendants à grande échelle consolident leur leadership sur le marché

Les producteurs d'électricité indépendants à grande échelle ont généré 44,72 % des primes 2025 et devraient se développer à un TCAC de 8,27 % jusqu'en 2031, consolidant leur leadership dans la taille du marché de l'assurance des énergies renouvelables. Leurs avantages d'échelle permettent l'agrégation de portefeuilles multi-États qui attirent des programmes multilignes et pluriannuels incluant des couches captives et des obligations catastrophe. Les acheteurs commerciaux et industriels manifestent un intérêt croissant pour des couvertures groupées comprenant la construction, l'exploitation et les responsabilités ESG des entreprises, mais font face à des obstacles d'accès au marché sans consortiums courtiers. Les agrégateurs résidentiels et les exploitants de solaire communautaire se débattent avec les variations de micro-implantation et les collections distribuées de systèmes de toiture ; les assureurs répondent par des déclencheurs paramétriques liés aux indices météorologiques au niveau du comté qui simplifient l'ajustement sur des milliers de sites.

Les flux de capitaux institutionnels renforcent la domination des grands producteurs d'électricité indépendants ; la garantie de plancher de revenus d'Ascend Analytics pour un projet de stockage de 200 MW soutenu par UBS valide la demande de structures sophistiquées combinant des garanties de prix marchand avec une couverture des risques opérationnels. Parallèlement, les services publics municipaux et les coopératives aux États-Unis recourent de plus en plus à des installations captives partagées pour atténuer la volatilité des primes. La profondeur et l'hétérogénéité du paysage des utilisateurs finaux garantissent une base de demande résiliente pour le marché de l'assurance des énergies renouvelables jusqu'en 2030.

Analyse géographique

L'Europe a maintenu une part de 29,74 % des primes en 2025, soutenue par des régimes stricts de divulgation des risques climatiques et des mécanismes publics-privés bien établis de couverture des catastrophes naturelles qui renforcent les bilans des assureurs. La maturité régionale de l'éolien offshore apporte une crédibilité actuarielle, permettant une tarification compétitive et réduisant le coût du capital pour les promoteurs. Les pôles d'innovation au Danemark, en Allemagne et aux Pays-Bas accélèrent l'adoption de couvertures paramétriques d'indice grêle et faible vent, élargissant encore l'influence de l'Europe sur le marché de l'assurance des énergies renouvelables.

L'Amérique du Nord est la région à la croissance la plus rapide, affichant un TCAC de 8,93 % sur la base des incitations de la loi sur la réduction de l'inflation et de solutions sur mesure telles que la couverture contre le défaut d'investissement fiscal de Marsh, qui protège les investisseurs lorsque les allocations de crédits d'impôt sont insuffisantes. Cependant, la grêle catastrophique dans le Midwest et les exclusions liées aux incendies de forêt en Californie mettent à rude épreuve la capacité, poussant certains assureurs à réduire les limites globales ou à imposer des sous-limites de périls. Les développeurs répondent par des franchises plus élevées et des programmes captifs en couches pour préserver la bancabilité. Malgré ces vents contraires, le marché de l'assurance des énergies renouvelables continue de se développer à mesure que les programmes américains et canadiens provinciaux financent la modernisation du réseau et les déploiements de systèmes de stockage d'énergie par batterie.

L'Asie-Pacifique émerge comme un centre de demande essentiel. La Chine à elle seule met en service des parcs solaires et des installations offshore de plusieurs gigawatts qui nécessitent des traités de réassurance dépassant 1 milliard USD en limites globales. L'implication de Swiss Re dans le mégaprojet intégré solaire et de stockage aux Philippines démontre l'ampleur de l'opportunité. Les nations d'Asie du Sud-Est adoptant des modèles de financement mixte s'appuient sur des structures d'assurance garanties par des banques pour attirer des capitaux internationaux. La diversité des paysages réglementaires et des extrêmes climatiques - des côtes sujettes aux typhons aux intérieurs touchés par les moussons - contraint les souscripteurs à créer des cartographies de périls spécifiques à chaque localisation, alimentant ainsi la localisation des produits au sein du marché de l'assurance des énergies renouvelables.

L'Amérique du Sud et l'Afrique restent des territoires plus petits mais à fort potentiel. Les règles de production distribuée du Brésil et le marché solaire marchand du Mexique ouvrent des voies aux couvertures paramétriques contre la sécheresse, tandis que le programme REIPPPP d'Afrique du Sud expérimente des mécanismes d'assurance à crédit renforcé pour atténuer les risques de résiliation des contrats d'achat d'énergie. À mesure que les cadres politiques se stabilisent, les assureurs anticipent une croissance à deux chiffres des primes qui diversifiera davantage le marché mondial de l'assurance des énergies renouvelables.

Paysage concurrentiel

Le marché de l'assurance des énergies renouvelables présente une fragmentation modérée. Les grands réassureurs mondiaux tels que Munich Re et Swiss Re s'appuient sur une expertise historique dans le secteur de l'énergie et sur des bases de capitaux importantes pour offrir des capacités multilignes et pluriannuelles, dépassant souvent 250 millions USD par placement. Munich Re a enregistré un bénéfice net de 6,15 milliards USD en 2024 et a intensifié le développement de produits couvrant l'hydrogène vert, ainsi que des avenants cyber élargis pour les ressources distribuées. Les assureurs de spécialité comme GCube, Liberty Specialty Markets et Axis Capital occupent des positions solides sur le marché intermédiaire, en se concentrant sur des formulations sur mesure pour les câbles éoliens offshore, la fuite thermique des systèmes de stockage d'énergie par batterie et la grêle aux États-Unis.

Des acteurs différenciés par l'analyse, tels que kWh Analytics et Descartes Underwriting, se distinguent en intégrant de vastes ensembles de données de performance et des flux satellitaires. Le Solar Revenue Put de kWh Analytics a assuré plus de 300 000 actifs, permettant aux prêteurs de sécuriser des ratios de couverture du service de la dette plus serrés. Descartes déploie des images lidar et radar pour calibrer les déclencheurs paramétriques de tornades, réduisant les délais de règlement des sinistres à moins de 15 jours pour les fermes solaires américaines. Les courtiers Marsh McLennan, WTW, Aon et Gallagher contrôlent collectivement les deux tiers de l'intermédiation de placement, l'acquisition par Marsh en 2025 de McGriff Insurance Services pour 7,75 milliards USD élargissant la portée auprès des entreprises de moyenne capitalisation.

La transformation numérique est un terrain de bataille décisif. Les assureurs adoptant l'administration des polices basée sur la chaîne de blocs et l'évaluation des dommages pilotée par l'intelligence artificielle obtiennent des ratios de charges inférieurs et des versements plus rapides, essentiels pour la bancabilité. Parallèlement, les réassureurs pilotent des modèles probabilistes d'agrégation des cyberattaques pour quantifier les expositions systémiques sur des milliers d'onduleurs et de systèmes SCADA interconnectés. Une convergence à moyen terme entre les couvertures des biens, du cyber et des risques de transition est anticipée, garantissant que le marché de l'assurance des énergies renouvelables reste compétitif mais axé sur l'innovation.

Leaders du secteur de l'assurance des énergies renouvelables

Marsh McLennan

Willis Towers Watson (WTW)

Aon

Munich Re

Swiss Re

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Terra Solar Philippines a obtenu un accord de réassurance auprès de Swiss Re pour son projet ambitieux, d'une capacité de 3 500 MW d'énergie solaire couplée à 4 500 MWh de stockage, garantissant une protection complète de l'inception à l'achèvement.

- Mars 2025 : Dans le but de renforcer les transactions de crédits carbone, Swiss Re a introduit une solution d'assurance en collaboration avec Good Carbon. Cette couverture protège contre les risques de non-livraison, en réponse aux préoccupations liées aux catastrophes naturelles, aux fluctuations météorologiques et aux bouleversements politiques.

- Février 2025 : Dans une démarche stratégique visant à renforcer ses offres commerciales de dommages et responsabilité civile, notamment dans le domaine des énergies renouvelables, Marsh McLennan a finalisé l'acquisition de McGriff Insurance Services pour un montant substantiel de 7,75 milliards USD.

- Février 2025 : Marsh, en partenariat avec We2Sure, a lancé un produit d'assurance ciblant les crédits carbone contrefaits. L'initiative bénéficie du soutien de grands acteurs tels que Sompo, Brit et Talbot.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'assurance des énergies renouvelables comme l'ensemble des primes brutes émises et des placements de réassurance qui couvrent spécifiquement les risques de construction, d'exploitation, de perte d'exploitation et les risques indexés sur les conditions météorologiques pour les éoliennes terrestres, les éoliennes en mer, les panneaux solaires photovoltaïques, l'hydroélectricité, la bioénergie et les batteries de stockage à l'échelle commerciale et utilitaire, tout au long du cycle de vie du projet.

Exclusion du champ d'application : la couverture souscrite pour les combustibles fossiles, le nucléaire ou les portefeuilles de biens génériques est exclue de l'étude.

Aperçu de la segmentation

- Par type de couverture

- Dommages matériels et pertes d'exploitation

- Tous risques chantier / tous risques montage

- Responsabilité civile (générale, environnementale, professionnelle)

- Cyber et erreurs et omissions technologiques

- Couvertures paramétriques / basées sur des indices

- Par technologie d'énergie renouvelable

- Éolien terrestre

- Éolien offshore

- Solaire photovoltaïque à grande échelle

- Solaire commercial et industriel

- Hydroélectricité et énergie marine

- Bioénergie et énergie de valorisation des déchets

- Systèmes de stockage d'énergie par batterie

- Par utilisateur final

- Producteurs d'électricité indépendants à grande échelle et propriétaires

- Exploitants commerciaux et industriels

- Agrégateurs résidentiels et solaire communautaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des souscripteurs, des courtiers, des promoteurs de projets et des prêteurs en Amérique du Nord, en Europe et en Asie ont permis d'identifier des corridors de taux de prime, des tendances en matière de franchise et des lacunes de couverture émergentes. Des enquêtes de suivi auprès d'ingénieurs sinistres et de consultants en risques nous ont aidés à valider les hypothèses de fréquence des sinistres et à tester les facteurs de croissance modélisés.

Recherche documentaire

Les analystes de Mordor Intelligence ont rassemblé des données de base à partir de sources de premier plan librement accessibles, telles que les statistiques de capacité de l'IRENA, IEA Renewables 2024, les registres de projets de la CCNUCC, les divulgations de la loi européenne sur le climat et les dépôts des autorités nationales de contrôle des assurances. Ils ont ensuite combiné ces données avec les rapports 10-K des entreprises, les rapports de marché des courtiers et les aperçus des ratios de pertes publiés par les associations sectorielles. Des bases de données payantes, dont D&B Hoovers pour les données financières des assureurs et Dow Jones Factiva pour les informations sur le volume des polices, ont fourni des chiffres supplémentaires. Ces références illustrent l'étendue du matériel examiné ; de nombreuses autres publications ont été consultées pour recouper les chiffres et les informations narratives.

Dimensionnement du marché et prévisions

Une reconstruction descendante part de la capacité renouvelable installée (MW) et des pools de dépenses par technologie et par région, convertit ces données en valeurs d'actifs assurés à l'aide de courbes de coûts EPC médianes, et applique les fourchettes de taux de primes actuelles pour obtenir un potentiel de primes théoriques. Certaines vérifications ascendantes, les déclarations des transporteurs, les placements des courtiers échantillonnés et la prime moyenne par MW sont superposés pour ajuster les totaux lorsque la concentration du marché ou l'auto-assurance faussent les résultats. Les principales variables suivies comprennent les ajouts annuels de capacité, les changements de taux de prime moyen, les ratios de gravité des sinistres, les clauses d'assurance des prêteurs et les mouvements monétaires. Les prévisions jusqu'en 2030 reposent sur une régression multivariée liant les primes aux augmentations de capacité et aux cycles de taux, dans le cadre de trois scénarios approuvés par les experts interrogés. Les lacunes de données dans les déclarations nationales sont comblées par des approximations de taux régionaux et des synthèses de capacité.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des filtres d'anomalie, à des vérifications des écarts d'une année sur l'autre et à un examen par les pairs avant d'être approuvés. Les modèles sont actualisés tous les douze mois, avec des ajustements intermédiaires déclenchés par des événements réglementaires importants ou des pertes catastrophiques ; une nouvelle validation précède chaque livraison au client.

Pourquoi la base de référence de Mordor en matière d'assurance des énergies renouvelables reste solide

Les estimations publiées divergent souvent parce que les entreprises choisissent des couvertures, des années et des hypothèses de taux différents.

Les principaux facteurs d'écart sont les suivants : certaines études fusionnent les lignes pétrolières et gazières avec les énergies renouvelables, d'autres gèlent les taux de change, et plusieurs s'appuient sur des pools de primes de base sans vérification ascendante des taux. La sélection rigoureuse du champ d'application de Mordor, la modélisation à deux voies et la cadence de mise à jour annuelle réduisent ces écarts et fournissent aux décideurs un point d'ancrage fiable.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 18,77 B (2025) | Renseignements sur le Mordor | - |

| USD 17,97 B (2024) | Conseil régional A | Combine certains carburants de transition ; année de référence plus ancienne |

| USD 18,62 B (2024) | Conseil mondial B | Utilisation d'une prime unique par facteur MW, pas de modélisation de la dérive des taux |

| USD 19,40 B (2024) | Journal de l'industrie C | Application d'un taux de croissance général pour les services financiers ; clarté limitée du champ d'application |

La comparaison montre que si les valeurs globales se regroupent, les variations proviennent de l'étendue du champ d'application et des raccourcis de modélisation. Le cadre de Mordor, qui tient compte des niveaux variables et des taux, fournit une base de référence équilibrée et transparente que les clients peuvent retracer, remettre en question et reproduire en toute confiance.

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché mondial de l'assurance des énergies renouvelables ?

Le marché mondial de l'assurance des énergies renouvelables est valorisé à 20,11 milliards USD en 2026 et devrait augmenter pour atteindre 28,35 milliards USD d'ici 2031.

Quelle région détient la plus grande part des primes d'assurance des énergies renouvelables ?

L'Europe est en tête avec une part de 29,74 %, bénéficiant de réglementations climatiques strictes et de portefeuilles matures d'éolien offshore.

Pourquoi les produits d'assurance paramétriques connaissent-ils une croissance si rapide ?

Les couvertures paramétriques offrent des versements rapides basés sur des indices qui répondent aux pertes de revenus sans dommages matériels, contribuant à combler les lacunes de protection que les polices d'indemnisation traditionnelles laissent ouvertes.

Comment les catastrophes naturelles influencent-elles la tarification de l'assurance des énergies renouvelables ?

La hausse des sinistres liés à la grêle, aux incendies de forêt et aux ouragans a entraîné un durcissement des primes et des retraits de capacité, particulièrement dans le Midwest américain et en Californie.

Quel segment technologique connaît la croissance la plus rapide en termes de demande d'assurance ?

L'éolien offshore affiche le TCAC de primes le plus élevé à 9,17 %, en raison de grands projets multi-gigawatts et d'expositions complexes aux câbles sous-marins nécessitant un transfert de risque spécialisé.

Quelles innovations de couverture soutiennent les systèmes de stockage d'énergie par batterie ?

Les assureurs proposent désormais des limites plus élevées par site, des avenants contre la fuite thermique et des garanties de plancher de revenus qui reflètent le profil de risque unique des grandes installations au lithium-ion.

Dernière mise à jour de la page le: