Taille et part du marché des tackifiants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.81 Milliards de dollars |

| Taille du Marché (2031) | 6.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

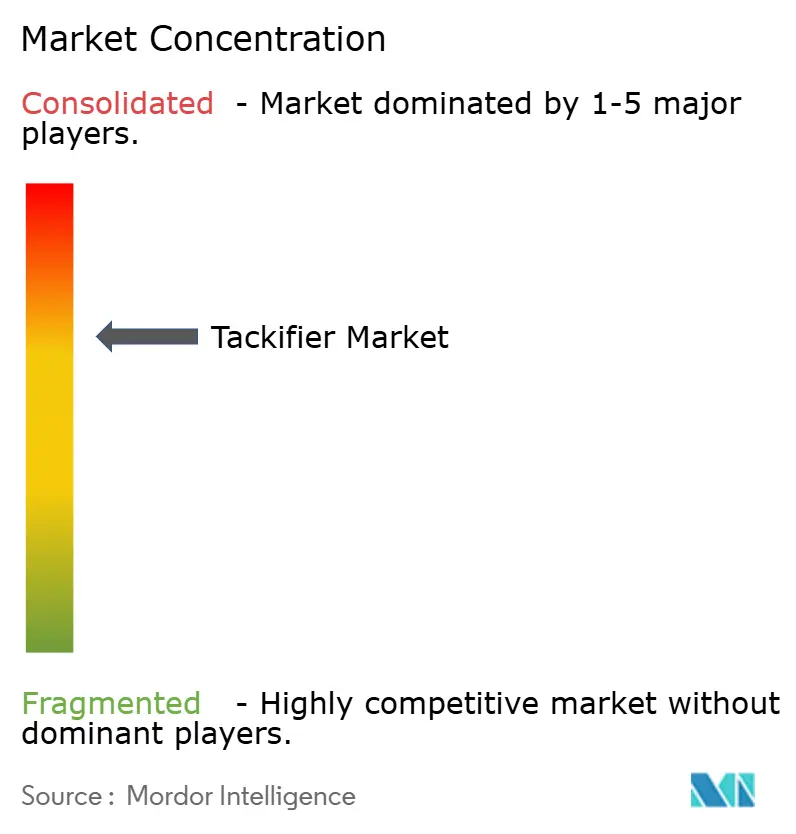

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tackifiants par Mordor Intelligence

La taille du marché des tackifiants en 2026 est estimée à 4,81 milliards USD, en progression par rapport à la valeur de 2025 de 4,60 milliards USD, avec des projections pour 2031 indiquant 6,04 milliards USD, croissant à un TCAC de 4,65 % sur la période 2026-2031. Les dépenses rapides en infrastructures en Asie-Pacifique, les normes d'émission strictes en Amérique du Nord et en Europe, ainsi que les engagements des propriétaires de marques en faveur des matériaux biosourcés renforcent collectivement la dynamique du marché. L'innovation dans les grades à très faible teneur en COV, les résines hydrocarbonées haute température et les dispersions dérivées de la colophane permet aux fournisseurs de répondre aux réglementations de plus en plus strictes en matière de contact alimentaire et d'environnement sans sacrifier les performances d'adhérence. Les évolutions technologiques vers les colles thermofusibles réactives sans tackifiant et les chimies polyuréthanes dynamiques, ainsi que les fluctuations des prix du pétrole brut, demeurent des risques majeurs susceptibles de modérer la rentabilité tout en stimulant la diversification de la R&D.

Principaux enseignements du rapport

- Par matière première, les résines pétrolières détenaient 64,82 % de la part du marché des tackifiants en 2025, tandis que les grades à base de colophane enregistrent le TCAC le plus rapide de 4,95 % jusqu'en 2031.

- Par forme, les produits solides ont capté 80,90 % du chiffre d'affaires en 2025, et les dispersions de résine affichent le TCAC le plus élevé de 5,05 % jusqu'en 2031.

- Par type, les grades synthétiques représentaient 65,40 % de la taille du marché des tackifiants en 2025 ; les grades naturels progressent à un TCAC de 5,02 % entre 2026 et 2031.

- Par application, les rubans et étiquettes étaient en tête avec 58,90 % de la part du marché des tackifiants en 2025 et croissent à un TCAC de 4,96 % jusqu'en 2031.

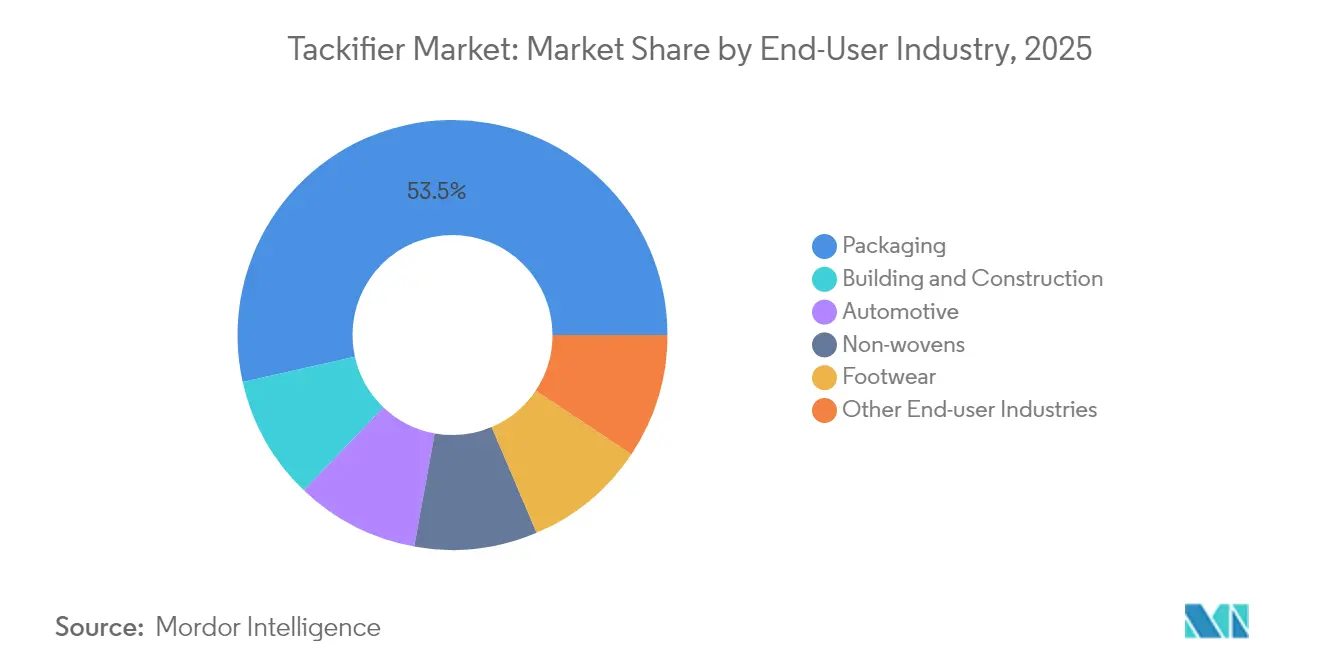

- Par secteur d'utilisation final, l'emballage représentait 53,50 % de la taille du marché des tackifiants en 2025 et affiche le TCAC le plus rapide de 5,45 % jusqu'en 2031.

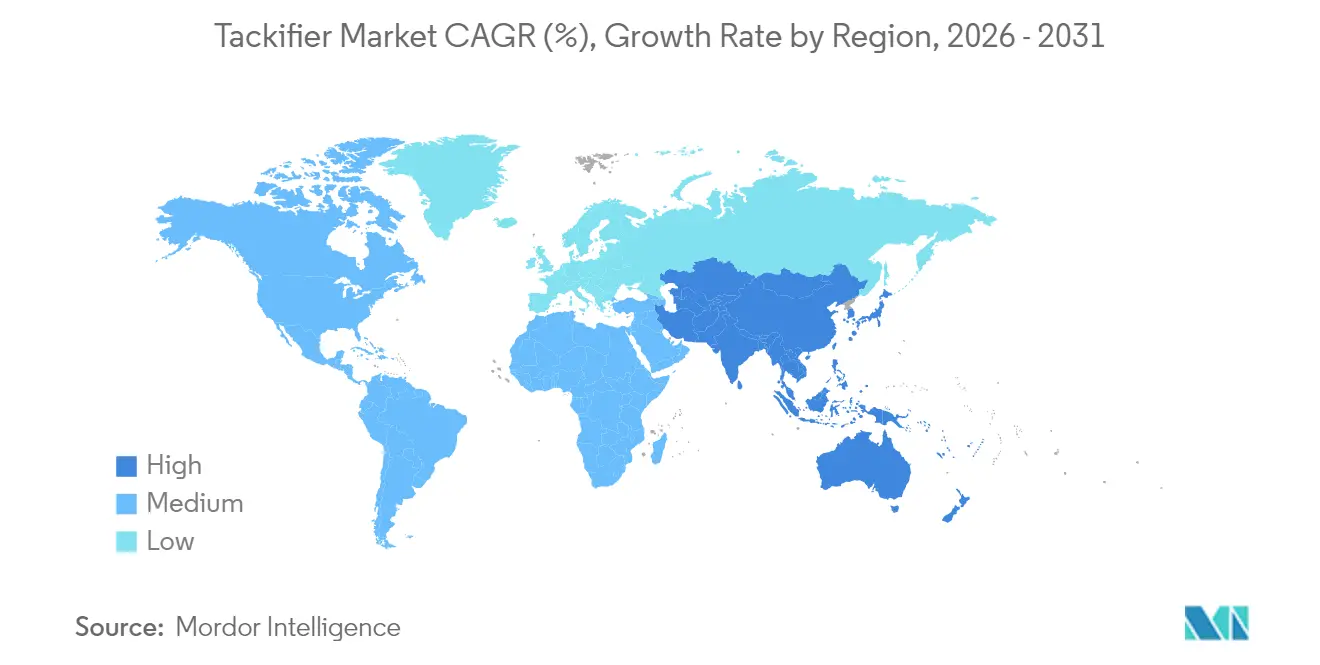

- Par région, l'Asie-Pacifique a contribué à hauteur de 35,95 % du chiffre d'affaires 2025 et progresse à un TCAC de 5,25 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tackifiants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de colles thermofusibles et d'adhésifs sensibles à la pression dans l'emballage et l'hygiène | +1.20% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Essor des infrastructures urbaines en Asie-Pacifique stimulant les adhésifs de construction | +0.80% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Croissance du commerce électronique accélérant la consommation de rubans et d'étiquettes | +0.90% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Les grades de résine à très faible teneur en COV et conformes au contact alimentaire gagnent en préférence | +0.60% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Assemblage automobile pour véhicules électriques et structures légères nécessitant des tackifiants haute température | +0.40% | Mondial, concentré dans les pôles de fabrication automobile | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de colles thermofusibles et d'adhésifs sensibles à la pression dans l'emballage et l'hygiène

Le volume de colis du commerce électronique, combiné aux produits d'hygiène haut de gamme, continue de stimuler la consommation de colles thermofusibles et d'adhésifs sensibles à la pression. Les résines tackifiantes fournissent la prise initiale critique et la résistance au pelage soutenue que ces lignes de production à grande vitesse exigent. Le Full-Care 6217 de H.B. Fuller illustre comment des ajustements de formulation peuvent réduire l'utilisation d'adhésif de 20 % tout en améliorant le pelage, un avantage direct en termes de coût et de performance pour les fabricants de couches[1]"Bulletin technique Full-Care 6217," H.B. Fuller, hbfuller.com . Les résines de colophane biodégradables gagnent du terrain dans les rubans à support papier, en accord avec les engagements de durabilité des marques. Les caractéristiques de gestion de l'humidité dans les serviettes hygiéniques poussent les fournisseurs vers des tackifiants tolérant une humidité élevée tout en maintenant les odeurs à un niveau bas. Le portefeuille Escorez d'ExxonMobil illustre la tendance vers des grades de couleur claire et thermiquement stables destinés aux films d'emballage transparents où la clarté est primordiale[2]"Guide des produits tackifiants Escorez," ExxonMobil Product Solutions, exxonmobilchemical.com . Ces besoins combinés garantissent que le marché des tackifiants reste fermement lié à la croissance des biens de consommation jusqu'en 2030.

Essor des infrastructures urbaines en Asie-Pacifique stimulant les adhésifs de construction

Les lignes de transport en commun, les aéroports et les programmes de logements abordables en Chine, en Inde et dans les pays de l'ASEAN soutiennent la demande à long terme d'adhésifs pour revêtements de sol, toitures et panneaux. Les systèmes à durcissement à l'humidité excellent dans les conditions d'humidité tropicale, et leur dépendance aux résines tackifiantes pour le mouillage initial génère des volumes supplémentaires. Master Builders Solutions vise un chiffre d'affaires de 500 crores INR en Inde d'ici 2028 grâce à ces produits. Les codes de construction favorisant les façades composites légères et les panneaux sandwich élargissent la fenêtre de performance pour les tackifiants hydrocarbonés synthétiques offrant une stabilité thermique. Le China Adhesive Tape Council signale des gains de volume dans les rubans de construction, soulignant l'intersection entre les infrastructures et les biens de consommation durables. Ces investissements maintiennent le leadership de l'Asie-Pacifique dans la croissance du marché des tackifiants.

Croissance du commerce électronique accélérant la consommation de rubans et d'étiquettes

Les expéditions de colis ont de nouveau augmenté en 2025, intensifiant le besoin de rubans fiables pour le scellage des cartons et d'étiquettes d'expédition. Les rubans à base de papier connaissent la plus forte adoption, les détaillants recherchant la recyclabilité en bordure de trottoir, stimulant la demande de systèmes de résine qui adhèrent instantanément aux doublures kraft et recyclées. L'Asie-Pacifique est en tête de l'adoption des rubans durables en raison à la fois de l'industrialisation et des nouvelles directives environnementales limitant les déchets plastiques. Les tackifiants doivent équilibrer une forte adhérence, une résistance au froid pour le transport transfrontalier et une compatibilité avec les flux de récupération, ce qui représente un défi pour les formulateurs qui doivent affiner le poids moléculaire et le point de ramollissement. La revue des tendances d'emballage 2025 de H.B. Fuller souligne les sachets souples à portions contrôlées, un format fortement dépendant d'une adhérence robuste des étiquettes sur des substrats variables. Ces facteurs garantissent que les applications de rubans et d'étiquettes restent l'épine dorsale de la consommation de tackifiants.

Les grades de résine à très faible teneur en COV et conformes au contact alimentaire gagnent en préférence

L'examen réglementaire des substances migratoires dans les emballages alimentaires stimule une forte croissance des tackifiants à très faible teneur en COV. La réglementation 21 CFR 175.125 de la FDA américaine définit des limites de composition strictes pour les adhésifs sensibles à la pression en contact direct et accidentel avec les aliments. La règle de l'EPA américaine sur les produits de consommation plafonne les COV dans les catégories d'adhésifs, poussant les producteurs de résines vers des grades de haute pureté et à faible odeur. La liste « Super Compliant » de la règle 1168 du South Coast AQMD répertorie les produits en dessous de 25 g/L de COV, devenant une référence de facto pour les détaillants nationaux. Les tackifiants naturels à base de colophane et de terpènes, intrinsèquement plus faibles en COV, bénéficient d'une préférence mais doivent égaler les alternatives synthétiques en termes de couleur et de stabilité à l'oxydation. La gamme d'adhésifs sensibles à la pression sûrs pour la migration de H.B. Fuller illustre l'alignement industriel avec les mandats de contact alimentaire.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrolières affectant les marges des résines hydrocarbonées | -0.70% | Mondial, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Émergence de systèmes thermofusibles réactifs sans tackifiant | -0.50% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les certifications de durabilité contraignant l'approvisionnement en tall-oil et en colophane de gomme | -0.30% | Mondial, avec une concentration dans les régions dépendantes de la sylviculture | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pétrolières affectant les marges des résines hydrocarbonées

Les lignes de tackifiants hydrocarbonés reflètent les fluctuations des prix du pétrole brut car les flux C5 et C9 sont des coproduits des vapocraqueurs de naphta. Les pics érodent les marges, freinent les dépenses d'investissement d'expansion et contraignent les budgets de R&D. Lors de la crise logistique européenne de 2021, la demande d'adhésifs a chuté de 5 %, soulignant la vulnérabilité aux perturbations de l'approvisionnement. Les planificateurs de produits chimiques spéciaux mettent désormais l'accent sur la couverture et les outils de tarification agiles, mais les petites maisons de résines indépendantes restent exposées. Les résines pétrolières occupant 65,45 % de part, une volatilité prolongée pourrait rediriger les acheteurs vers des grades biosourcés, remodelant le paysage concurrentiel.

Émergence de systèmes thermofusibles réactifs sans tackifiant

Les colles thermofusibles réactives à base de PUR et de polyuréthane dynamique adhèrent sans tackification externe, exploitant la réticulation post-application pour la résistance. Buehnen souligne que les clients migrent des colles thermofusibles traditionnelles vers ces lignes réactives monocomposantes. Les limites REACH de l'UE sur les diisocyanates >0,1 % catalysent la R&D vers des époxydes et des acryliques sans isocyanate, contournant l'utilisation historique des tackifiants. Les travaux académiques sur les colles thermofusibles à base de polyuréthane dynamique offrant des gains d'adhérence dix fois supérieurs aux références commerciales démontrent le potentiel perturbateur. La pénétration reste naissante mais menace les volumes traditionnels de tackifiants dans les segments haute performance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : la domination du pétrole face au défi biosourcé

Les résines pétrolières ont représenté 64,82 % du chiffre d'affaires 2025, ancrant le marché des tackifiants avec un équilibre fiable entre qualité et rapport performance-prix. Les hybrides C5-C9 assurent l'adhérence et la résistance à la chaleur pour les intérieurs automobiles et les rubans industriels. Parallèlement, les grades à base de colophane progressent à un TCAC de 4,95 % alors que les transformateurs recherchent un contenu renouvelable pour les éco-labels et les sachets compostables certifiés. L'approvisionnement en colophane de tall-oil se resserre car les raffineurs de biocarburants puisent dans le même bassin d'alimentation, entraînant un déficit projeté de 8 % d'ici 2030. Les fournisseurs performants diversifient leurs gammes entre hydrocarbures et colophane, couvrant les fluctuations de prix tout en répondant aux objectifs de durabilité des marques. Les résines terpéniques, bien que de niche, apportent des avantages de polarité qui améliorent l'adhérence au caoutchouc naturel et aux substrats élastiques. Le marché des tackifiants bénéficie de cette approche mixte des matières premières, garantissant aux formulateurs un équilibre entre coût, performance et contenu vert.

Les producteurs pétroliers visent à sécuriser des contrats à long terme pour préserver la stabilité, mais de tels engagements réduisent la flexibilité lorsque les clients pivotent vers des mandats de contenu biosourcé. À l'inverse, les innovateurs en colophane exploitent des modifications hydrogénées pour correspondre aux normes de couleur et d'odeur exigées dans les films d'emballage transparents. L'interaction entre la volatilité des coûts et la législation sur la durabilité définit la stratégie des matières premières pour la décennie à venir.

Par forme : les tackifiants solides maintiennent leurs avantages de traitement

Les copeaux et granulés solides représentaient 80,90 % des ventes 2025 car les transformateurs préfèrent une alimentation facile, une faible poussière et une compatibilité avec les équipements thermofusibles établis. Ils résistent aux pics de fusion au-dessus de 150 °C sans dégradation oxydative, les rendant indispensables pour les lignes de scellage de cartons et de travail du bois. Les dispersions de résine surpassent avec un TCAC de 5,05 %, répondant à la croissance des adhésifs à base d'eau dans les étiquettes et les stratifications flexibles. Ces dispersions réduisent les émissions de COV et simplifient le nettoyage des lignes, ce qui est essentiel dans le cadre d'audits d'émissions d'usine plus stricts. Les formes liquides servent les systèmes de revêtement en ruban et les systèmes solvantés où une viscosité à température ambiante est nécessaire, mais leur part de marché est en retrait en raison des coûts de réduction des solvants. Pour les fabricants, proposer des portefeuilles multi-formes élève les barrières à la substitution et sécurise des parts dans les utilisations finales spécialisées qui exigent des profils de viscosité personnalisés.

Par type : le leadership synthétique mis au défi par la croissance naturelle

Les grades synthétiques représentaient 65,40 % de part en 2025, reflétant des décennies d'optimisation des procédés qui produisent une couleur pâle et une stabilité thermique. Les résines C9 hydrogénées restent des produits de base pour les films d'hygiène transparents et les intérieurs automobiles nécessitant une résistance aux UV. Les tackifiants naturels, menés par la colophane de gomme et les phénoliques terpéniques, affichent la croissance la plus rapide à un TCAC de 5,02 %. La chimie des souches de pin de Pinova illustre comment les flux de sylviculture circulaire alimentent les marchés des adhésifs. Les recherches montrant que les colles thermofusibles réactives à base de colophane triplent la résistance à la traction par rapport aux références pétrolières valident davantage le potentiel naturel. Cependant, la variabilité de l'indice d'acide et de l'indice de couleur exige un contrôle qualité plus strict, limitant l'adoption dans les applications optiques critiques. Les mélanges hybrides permettent aux formulateurs d'augmenter le contenu biosourcé tout en conservant les performances synthétiques, un pont pratique jusqu'à ce que la purification naturelle atteigne une échelle suffisante.

Par application : les rubans et étiquettes stimulent la croissance du marché

Les rubans et étiquettes représentaient 58,90 % du chiffre d'affaires 2025 et progressent à un TCAC de 4,96 % jusqu'en 2031, une trajectoire liée à l'emballage de détail omnicanal et aux lignes automatisées de scellage de caisses. Ces applications reposent sur une adhérence instantanée pour les lignes à grande vitesse et une stabilité au cisaillement pour les palettes empilées, cimentant l'indispensabilité des tackifiants. Les adhésifs d'assemblage pour l'électronique et les appareils électroménagers constituent le deuxième pilier, où les résines améliorent la résistance initiale des liaisons pour les tests en ligne. La reliure, la chaussure et le caoutchouc restent stables, bien que les migrations technologiques vers la lecture numérique et la couture moderne puissent plafonner les volumes. Les champs opératoires médicaux et les patchs transdermiques ajoutent une demande de niche pour les esters de colophane de qualité médicale homologués pour le contact cutané. Le marché des tackifiants bénéficie donc à la fois des rubans de commodité à grand volume et des segments médicaux spécialisés à haute marge, diversifiant les flux de revenus.

Par secteur d'utilisation final : l'emballage mène la demande multi-sectorielle

L'emballage a fourni 53,50 % de la demande 2025 et progresse à un TCAC de 5,45 % jusqu'en 2031, stimulé par l'adoption des sachets souples et les initiatives de passage au papier qui exigent de nouvelles architectures adhésives. Le bâtiment et la construction suivent, bénéficiant des panneaux de façade composites, des revêtements de sol LVT et du collage d'isolation qui se substituent aux fixations mécaniques. Les tendances automobiles vers les assemblages multi-matériaux légers et la fixation des cellules de batteries nécessitent des tackifiants stables au-dessus de 150 °C. Les lignes d'hygiène en non-tissé comptent sur une adhérence constante des résines à grande vitesse, tandis que la chaussure exploite les résines pour le collage tige-semelle qui résiste aux cycles de flexion. L'assemblage électronique adopte des phénoliques terpéniques de haute pureté pour atténuer le risque de contamination ionique. Ces débouchés diversifiés permettent au marché des tackifiants d'amortir les ralentissements dans tout secteur individuel.

Analyse géographique

L'Asie-Pacifique représentait 35,95 % du chiffre d'affaires 2025 et progresse à un TCAC de 5,25 %, soutenue par les investissements en infrastructures, l'essor du commerce électronique et l'expansion de la pénétration des couches. La production de rubans adhésifs en Chine a progressé à des taux élevés à un chiffre, en phase avec les secteurs de la construction et de l'électronique qui spécifient des tackifiants différenciés. Le marché des produits chimiques de construction en Inde, évalué à 20 000 crores INR en 2025, souligne l'appétit régional pour les adhésifs qui accélèrent les cycles de construction. Les politiques gouvernementales favorisant les emballages biodégradables stimulent la demande à base de colophane, tandis que la volatilité de l'approvisionnement en tall-oil met au défi les formulateurs locaux de sécuriser des matières premières cohérentes.

L'Amérique du Nord conserve son leadership en matière d'innovation grâce à des plafonds stricts sur les COV et aux règles de contact alimentaire de la FDA qui orientent les achats vers des grades à très faible odeur. L'électrification automobile aux États-Unis et au Mexique déclenche une demande de résines synthétiques haute température qui sécurisent les empilements de cellules de batteries. L'Europe met l'accent sur les objectifs d'économie circulaire et la conformité REACH, incitant à un pivot vers des tackifiants à contenu biosourcé malgré des coûts plus élevés. La reprise en 2025 des adhésifs de construction européens signale que les vents contraires réglementaires peuvent coexister avec des opportunités de substitution durable.

L'Amérique du Sud et le Moyen-Orient et l'Afrique, bien que plus petits, offrent un potentiel de hausse lié aux corridors logistiques, à la croissance des biens de consommation et aux investissements directs étrangers dans la fabrication. L'acquisition par Saint-Gobain de FOSROC pour 1,025 milliard USD renforce la distribution des adhésifs de construction dans les États du CCG et en Inde, un exemple d'entreprises mondiales plaçant des paris stratégiques sur les centres de demande émergents. Les fluctuations des taux de change et la capacité limitée de résines locales tempèrent la croissance immédiate, mais l'industrialisation progressive pose les bases de l'adoption des tackifiants au cours de la prochaine décennie.

Analyse de la chaîne de valeur

La chaîne de valeur des agents tackifiants commence par les matières premières en amont, principalement les coupes pétrochimiques C5/C9 issues du vapocraquage du naphta pour les résines d'hydrocarbures, et les intrants dérivés du pin tels que la colophane et le tall oil brut pour les qualités à base de colophane et de terpènes. Ces matières sont transformées par les fabricants de résines par polymérisation, distillation et fractionnement, et, dans certaines gammes premium à couleur claire et à stabilité thermique, par des étapes d'hydrogénation qui dépendent de l'approvisionnement en catalyseurs et de conditions étroitement contrôlées. Le produit résultant est ensuite converti en formes commerciales telles que copeaux et granulés solides, liquides, et dispersions de résine en phase aqueuse, et il est fourni directement ou via des distributeurs aux formulateurs et compoundeurs d'adhésifs qui élaborent des systèmes thermofusibles et des adhésifs sensibles à la pression (PSA).

En aval, les fabricants d'adhésifs vendent vers des usages finaux à fort volume, notamment l'emballage, les rubans adhésifs et les étiquettes, ainsi que la construction, l'automobile, l'hygiène et d'autres applications spécialisées. La qualification des fournisseurs est déterminée par les besoins documentaires (contact alimentaire, émissions, odeur) et la constance d'un lot à l'autre. Des organismes sectoriels tels que la FEICA (Europe), l'Adhesive and Sealant Council (Amérique du Nord), la BASA (Royaume-Uni) et l'ARAC (Asie) coordonnent les orientations techniques et les échanges de bonnes pratiques favorisant l'adoption de systèmes à faible teneur en COV et à base d'eau. Face à la volatilité des prix du pétrole et aux contraintes pesant sur les matières premières d'origine forestière, l'approvisionnement s'appuie de plus en plus sur des contrats de fourniture directe et une gestion des stocks par le fournisseur afin de réduire le risque d'interruption d'approvisionnement, en particulier là où la production et la logistique des agents tackifiants sont concentrées autour de grands pôles industriels.

Paysage concurrentiel

Le marché des tackifiants est modérément consolidé, les principaux acteurs cultivant une large couverture des matières premières et des bases de production régionales pour amortir les risques logistiques. Eastman Chemical, Kraton Corporation et ExxonMobil Chemical intègrent le craquage des hydrocarbures, l'hydrogénation et la formulation en aval, accordant un levier sur les coûts et une assurance d'approvisionnement. La division CASPI d'Eastman se classe deuxième mondiale dans les matières premières adhésives, reflétant des avantages d'échelle dans les familles C5 et colophane. L'acquisition en 2023 par Kraton des actifs tackifiants de Michelman l'étend aux dispersions à base d'eau, élargissant l'exposition aux étiquettes papier et aux stratifications flexibles[3]"Kraton annonce l'acquisition des tackifiants Michelman," Kraton Corporation, kraton.com .

L'orientation stratégique repose sur des chimies différenciées : résines hydrocarbonées hydrogénées pour la clarté optique, phénoliques terpéniques pour les dispositifs médicaux, et colophanes bio-estérifiées pour les emballages compostables. Les fournisseurs associent ces produits à des données carbone du berceau à la porte et à des dossiers réglementaires pour aider à la conformité des clients. Les portails de formulation numérique et les laboratoires de prototypage rapide renforcent les partenariats techniques, créant des frictions à la substitution. La volatilité des économies de matières premières motive l'intégration verticale ou les accords d'achat avec les opérateurs de vapocraqueurs et les distillateurs de tall-oil. L'activité de fusions-acquisitions se concentre sur des technologies complémentaires ou des empreintes géographiques, comme la poussée de Saint-Gobain sur les marchés émergents via FOSROC. Simultanément, les startups développant des colles thermofusibles réactives attirent le capital-risque, posant de futures menaces de substitution. Pour l'instant, les acteurs établis s'appuient sur leur échelle et la confiance de leur marque pour maintenir leurs parts, mais doivent investir dans des options durables pour anticiper les entrants perturbateurs.

Leaders du secteur des tackifiants

Kraton Corporation

Ingevity Corporation

Eastman Chemical Company

Exxon Mobil Corporation

Arkema

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur la résilience de l'approvisionnement et les évolutions de formulation qui réduisent l'exposition aux perturbations liées à une région ou une matière première unique. Argus Media a mis en évidence des changements dans la disponibilité des agents tackifiants d'hydrocarbures en Amérique du Nord suite aux actions d'ExxonMobil à Baton Rouge, notamment la fermeture d'usines d'agents tackifiants C5 et waterwhite (HHCR). Cela restreint les options d'approvisionnement domestique et accroît la dépendance aux importations et aux chaînes d'approvisionnement alternatives pour les formulateurs d'adhésifs répondant à la demande d'emballage et de rubans adhésifs. Pour les fournisseurs, cela crée une marge de manœuvre pour se démarquer grâce à des empreintes de fabrication diversifiées, des portefeuilles multi-matières premières (hydrocarbures plus colophane/terpènes), et des offres répondant aux exigences de conformité, telles que des qualités à faible odeur et des dispersions en phase aqueuse pour les étiquettes et l'emballage flexible.

Une deuxième opportunité est liée à l'investissement continu des clients dans les adhésifs et mastics haute performance. Alors que les clients standardisent leurs choix vers des matières premières de plus haute pureté et élargissent leurs attentes en matière de service technique, les fournisseurs d'agents tackifiants capables de se différencier par des options à COV ultra-faible, des formats de dispersion et des systèmes de résine thermostables adaptés aux assemblages d'emballage, de construction et de transport peuvent mieux répondre aux nouvelles exigences de qualification. En juillet 2026, Covestro a finalisé l'acquisition de deux anciens sites de production Vencorex pour les dérivés HDI à Rayong, en Thaïlande, et à Freeport, au Texas, et a également communiqué un programme d'investissement stratégique dans le MDI, avec des préparatifs pour une nouvelle usine de grande taille sur son site intégré de Shanghai, ainsi qu'une étude de faisabilité pour une installation d'ampleur similaire aux Émirats arabes unis. Bien que ces actions concernent l'amont des chimies polyuréthane plutôt que les agents tackifiants eux-mêmes, elles témoignent d'une allocation continue de capital dans les chaînes de valeur avancées des adhésifs et mastics.

Développements récents du secteur

- Mai 2026 : Kraton a annoncé une augmentation de prix mondiale pouvant atteindre 25 % sur les produits dérivés du tall oil brut et les résines à base de térébenthine. L'annonce a souligné la tension persistante et la pression sur les coûts des matières premières de chimie du pin qui sous-tendent les systèmes tackifiants naturels, façonnant l'économie de formulation à court terme pour les producteurs de PSA et d'adhésifs thermofusibles.

- Février 2026 : Kraton a annoncé une augmentation de prix mondiale de 10 % à 20 % sur l'ensemble de son portefeuille de raffinerie de tall oil brut et de dérivés, effective à partir du 1er mars 2026. Cette hausse a confirmé à quel point la volatilité en amont de la chimie du pin peut rapidement se répercuter sur les coûts des matières premières des agents tackifiants et des adhésifs, incitant les acheteurs à diversifier leurs fournisseurs et à qualifier des chimies alternatives.

- Janvier 2026 : Ingevity a finalisé la vente de sa raffinerie de tall oil brut de North Charleston et de la majeure partie de sa ligne de produits Performance Chemicals Industrial Specialties à Mainstream Pine Products, LLC. Cette cession a modifié la propriété au sein de la chaîne d'approvisionnement du tall oil brut (CTO) et peut affecter les stratégies d'approvisionnement pour les intrants tackifiants dérivés de la colophane et du tall oil utilisés par les formulateurs d'adhésifs. Cette évolution pourrait également amener les clients à réévaluer leurs écosystèmes de fournisseurs et à envisager des chaînes d'approvisionnement plus courtes et plus résilientes afin d'atténuer les risques de flambées de prix du CTO et d'interruptions d'approvisionnement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Le marché des agents tackifiants couvre les résines ajoutées aux formulations d'adhésifs et de caoutchouc pour améliorer l'accroche initiale, la résistance au pelage et la performance de collage, et il est mesuré en valeur sur la demande et l'offre mondiales de ces matériaux tackifiants.

Exclusions du périmètre : ce périmètre n'inclut pas les autres ingrédients d'adhésifs (tels que les polymères de base, les charges, les plastifiants et les solvants), sauf s'ils sont vendus et tarifés spécifiquement comme résines tackifiantes.

Aperçu de la segmentation

- Matière première

- Résines de colophane

- Résines pétrolières

- Résines terpéniques

- Forme

- Solide

- Liquide

- Dispersion de résine

- Type

- Synthétique

- Naturel

- Application

- Rubans et étiquettes

- Assemblage

- Reliure

- Chaussure, cuir et caoutchouc

- Autres applications

- Secteur d'utilisation final

- Emballage

- Bâtiment et construction

- Automobile

- Non-tissés

- Chaussure

- Autres secteurs d'utilisation final

- Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir la base factuelle relative à la disponibilité des matières premières, aux tendances de production de résines, et aux signaux de demande en aval qui influencent la consommation d'agents tackifiants. Pour les indicateurs liés au pétrole et au raffinage, nous nous référons généralement aux séries publiques de l'USGS et de l'EIA, aux données de l'UN Comtrade pour les flux commerciaux dans les catégories de résines concernées, et aux séries macroéconomiques de la Banque mondiale pour la production industrielle et l'activité de construction.

Afin d'éviter de bâtir le modèle sur un seul point de vue, nous examinons également les dépôts d'entreprises, les présentations aux investisseurs et les articles techniques publiés dans des revues de polymères et d'adhésifs, ainsi que les publications des associations professionnelles couvrant la demande en adhésifs, emballages et non-tissés. Les bases de données de brevets sont consultées pour comprendre le rythme des évolutions de formulation, par exemple le développement de qualités hydrogénées et à faible odeur, car ces évolutions peuvent influencer le prix moyen. Les sources citées ici ne sont données qu'à titre illustratif, et d'autres références publiques ont été utilisées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire sert à confirmer ce que les sources documentaires ne peuvent pas entièrement montrer, en particulier la répartition de la consommation d'agents tackifiants entre les usages adhésifs, les taux d'incorporation typiques dans les formulations, et l'évolution des prix à court terme par famille de résine. Des entretiens sont menés avec des fournisseurs de matières premières, des compoundeurs et des formulateurs d'adhésifs en aval dans les Amériques, en EMEA et en APAC, afin que les hypothèses puissent être testées face au comportement d'achat réel et aux situations d'approvisionnement régionales.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Dirigeants (CXO) : 20 % | APAC : 43 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 34 % |

| Acteurs de petite taille : 22 % | Managers : 53 % | Amériques : 23 % |

Dimensionnement et prévisions de marché

Le dimensionnement débute par une construction descendante (top-down) qui reconstitue la demande à partir des usages finaux en adhésifs et caoutchouc, où des taux de pénétration et des niveaux de dosage typiques des agents tackifiants sont appliqués au pool de production concerné. Les volumes obtenus sont ensuite convertis en valeur à l'aide de prix adaptés à chaque région. En parallèle, nous vérifions les totaux à l'aide d'approximations ascendantes (bottom-up) sélectives, incluant des discussions de volumes échantillonnées auprès de fournisseurs et un contrôle de cohérence prix moyen de vente (ASP) multiplié par le volume par famille de résine, puis nous ajustons les valeurs aberrantes.

Les principales données d'entrée du modèle comprennent les tendances de production d'adhésifs thermofusibles et sensibles à la pression, les indicateurs de croissance de l'emballage et des non-tissés, les signaux de production de pneus et d'articles en caoutchouc, l'orientation des prix des matières premières pétrolières et de colophane, et les évolutions observées entre les qualités à base de colophane, d'hydrocarbures et de terpènes. Lorsque les répartitions de volume directes ne sont pas disponibles pour les applications plus restreintes, les écarts sont traités à l'aide d'indicateurs de substitution tels que les indices de production des usages finaux et des estimations de fourchette basées sur des entretiens, puis normalisés par rapport au total. Les prévisions sont établies par analyse de scénarios ancrée sur les trajectoires de prix des matières premières, l'activité industrielle en aval et le taux d'adoption des qualités spécialisées, puis alignées sur les fourchettes de consensus d'experts les plus courantes avant finalisation.

Validation des données et cycle de mise à jour

La validation est effectuée en comparant les totaux de marché modélisés à des signaux indépendants, incluant l'orientation des échanges commerciaux, les évolutions des matières premières et les changements de production en aval, afin que le chiffre final ne repose pas sur une seule série de données. Les écarts importants sont revérifiés au niveau des hypothèses, et des appels de suivi sont déclenchés lorsque les évolutions de prix, de capacité ou de demande des usages finaux ne correspondent pas à ce qu'implique le modèle.

Avant validation finale, le travail fait l'objet d'un examen analytique en plusieurs étapes, au cours duquel les données d'entrée, les conversions et les passerelles d'une année sur l'autre sont inspectées et soumises à des tests de résistance en cas de variations inhabituelles. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont ajoutées lorsqu'un événement significatif survient, tel qu'un ajout majeur de capacité, une variation brutale des matières premières, ou un choc de demande dans un usage final clé. Juste avant la livraison, une nouvelle vérification est réalisée afin que la version publiée reflète les dernières mises à jour publiques et les signaux de marché validés.

Comparaison de l'estimation du marché des agents tackifiants de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les agents tackifiants peuvent différer même lorsque le nom du sujet est identique, car le périmètre sous-jacent et la conversion des signaux de volume en valeur peuvent varier selon l'éditeur. Le tableau aide à montrer comment les choix relatifs à l'année de référence, aux familles de résines incluses et aux hypothèses de tarification peuvent influencer le chiffre principal.

Les principaux écarts proviennent généralement du fait que l'estimation traite les agents tackifiants uniquement comme des additifs de résine vendus dans les adhésifs et le caoutchouc, ou qu'elle intègre également des matières premières adhésives connexes ou des catégories plus larges de résines spécialisées. Des différences apparaissent aussi lorsque les prix moyens sont projetés selon une inflation linéaire, par opposition à un lien avec les cycles des matières premières de colophane et d'hydrocarbures et les évolutions de mix vers les qualités hydrogénées, et lorsque le taux de change est pris à un taux annuel unique par rapport à un taux moyen sur la période.

Comparaison de référence

| Source | Taille du marché | Écarts de méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,60 milliards USD (2025) | |

| Groupe de recherche sectorielle A | 4,35 milliards USD (2024) | Utilise une année de référence plus ancienne et la construction de la valeur semble davantage liée à la croissance générale des usages finaux, avec une visibilité moindre sur les évolutions de mix des familles de résines susceptibles de faire varier le prix moyen d'une année sur l'autre. |

| Groupe de recherche sectorielle B | 4,54 milliards USD (2025) | Publie une vision à plus long horizon avec un profil de croissance plus élevé, ce qui peut refléter des hypothèses plus agressives sur l'adoption des qualités spécialisées et la progression des prix sur le cycle. |

Le tableau montre un regroupement resserré autour de la fourchette médiane de 4 milliards USD, et dans le modèle de Mordor Intelligence, la valeur de 2025 est maintenue spécifique aux résines tackifiantes utilisées comme additifs (et non aux autres ingrédients adhésifs), ce qui réduit la dérive de périmètre lors de la conversion des pools de demande en revenus. Une fois le périmètre stabilisé, l'écart restant s'explique principalement par le choix de l'année de référence et par la manière dont les prix évoluent à travers des mouvements liés aux matières premières, par opposition à des étapes plus simples de type inflationniste.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des tackifiants d'ici 2031 ?

Le marché des tackifiants devrait atteindre 6,04 milliards USD en 2031, progressant à un TCAC de 4,65 % par rapport aux niveaux de 2026.

Quel segment détient la plus grande part du marché des tackifiants aujourd'hui ?

Les rubans et étiquettes sont en tête avec 58,90 % du chiffre d'affaires 2025, soutenus par l'emballage du commerce électronique et les lignes d'étiquetage automatisées.

Pourquoi les tackifiants à base de colophane croissent-ils plus vite que les résines pétrolières ?

Les grades à base de colophane s'alignent sur les objectifs de durabilité des marques et offrent des teneurs en COV plus faibles, stimulant un TCAC de 4,95 % malgré certaines contraintes d'approvisionnement.

Quelle région contribuera le plus à la demande future de tackifiants ?

L'Asie-Pacifique, déjà à 35,95 % de part, progresse à un TCAC de 5,25 % grâce aux projets d'infrastructure et à la hausse de la production de biens de consommation.

Comment les fournisseurs répondent-ils aux réglementations sur les COV dans les emballages alimentaires ?

Les producteurs lancent des tackifiants à très faible teneur en COV et sûrs pour la migration qui respectent les limites de la FDA 21 CFR 175.125 et les limites des produits de consommation de l'EPA tout en préservant les performances d'adhérence.

Dernière mise à jour de la page le: