Taille et part du marché des plastiques recyclés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 77.93 Milliards de dollars |

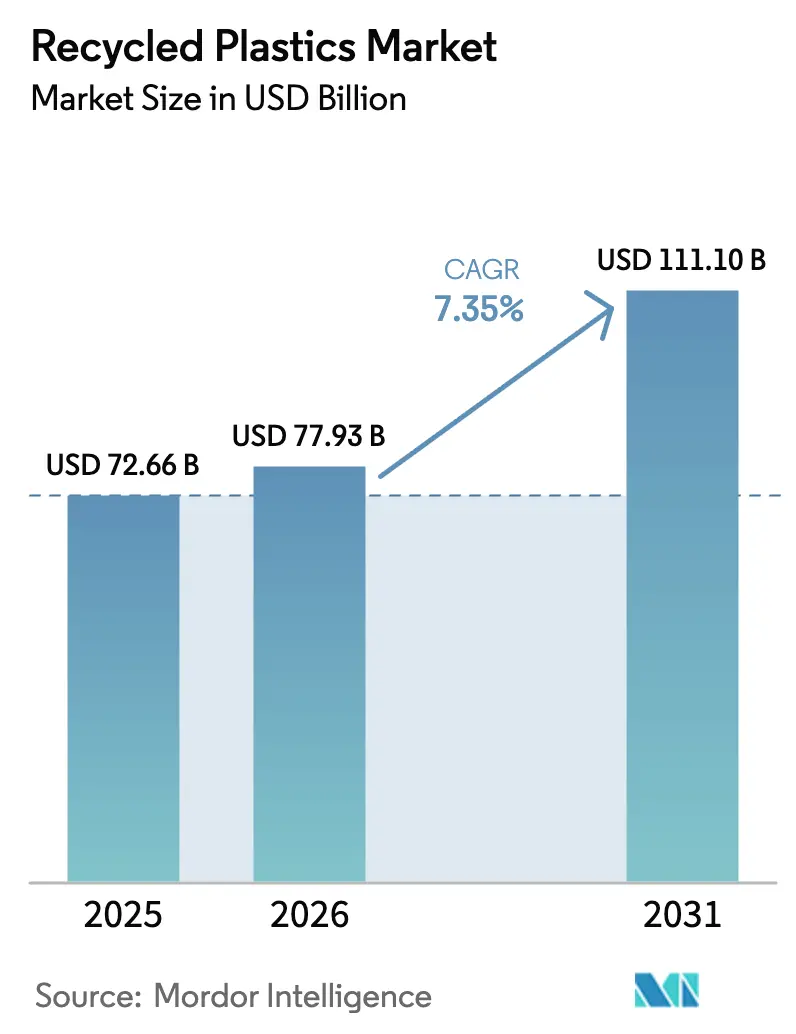

| Taille du Marché (2031) | 111.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plastiques recyclés par Mordor Intelligence

La taille du marché des plastiques recyclés est projetée à 72,66 milliards USD en 2025, 77,93 milliards USD en 2026, et devrait atteindre 111,10 milliards USD d'ici 2031, avec un CAGR de 7,35 % de 2026 à 2031.

La pression réglementaire est désormais la principale force qui façonne les chaînes d'approvisionnement, portée par le règlement de l'Union européenne sur les emballages et les déchets d'emballages, qui établit des seuils minimaux de contenu recyclé pour les catégories d'emballages plastiques à partir de 2026. L'Asie-Pacifique est en tête de la demande et du développement des capacités, alors que les cadres de responsabilité élargie des producteurs se répandent dans les principaux marchés d'Asie du Sud-Est, parallèlement à l'expansion nationale des programmes de tri des déchets en Chine. La maturité technologique est visible dans la dépolymérisation enzymatique du PET atteignant des délais commerciaux dans les installations dirigées par Carbios et dans l'utilisation de contrats d'achat à long terme qui stabilisent les revenus des recycleurs et débloquent des financements. L'Amérique du Nord continue d'ajouter des infrastructures grâce au soutien des subventions de l'Agence de protection de l'environnement des États-Unis, bien que la variabilité de la collecte et de la contamination limite aujourd'hui la part de la production de qualité alimentaire.[1]Agence de protection de l'environnement des États-Unis, « Subventions pour les infrastructures de gestion des déchets solides destinées au recyclage », Agence de protection de l'environnement des États-Unis, epa.govLes applications automobiles et autres applications d'ingénierie connaissent une croissance rapide, les programmes des équipementiers s'alignant sur les objectifs d'économie circulaire et les exigences de fin de vie, tandis que l'emballage reste l'application principale sous l'effet des mandats de contenu et des objectifs des marques.

Principaux enseignements du rapport

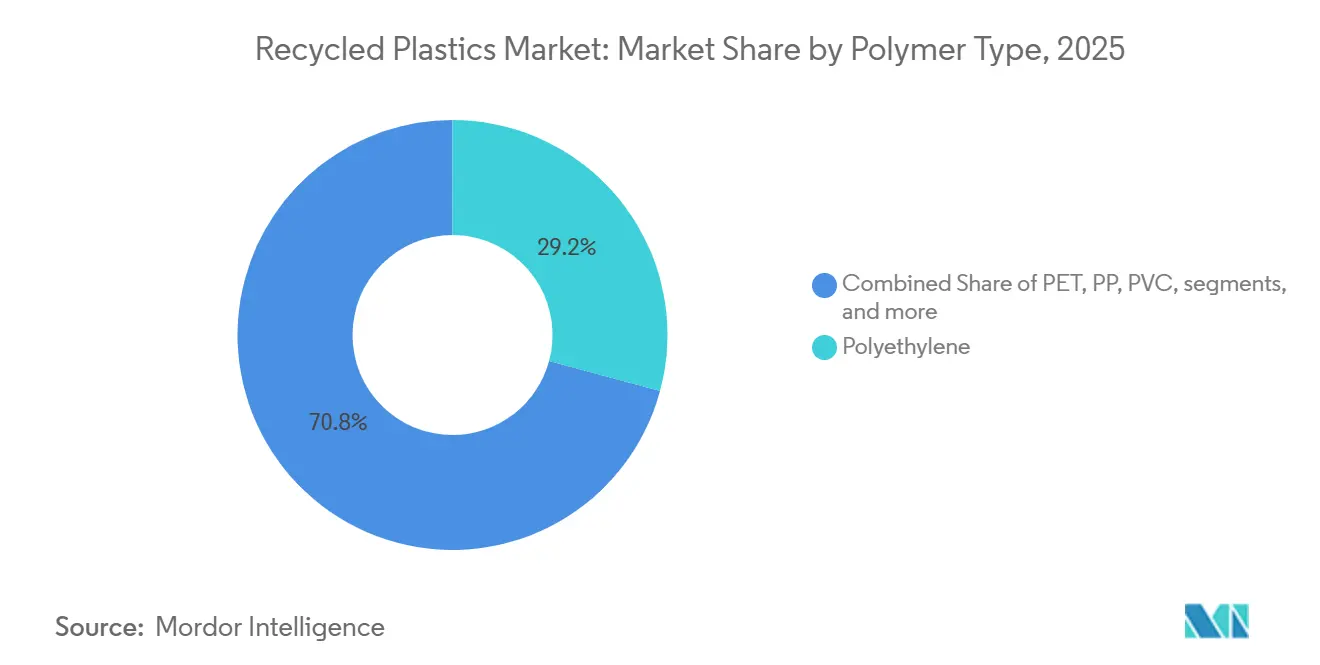

- Par type de polymère, le polyéthylène a capturé 29,18 % de la part du marché des plastiques recyclés en 2025. Le segment des autres plastiques devrait croître à un CAGR de 9,15 % jusqu'en 2031.

- Par procédé de recyclage, le recyclage mécanique représentait 70,8 % de la part du marché des plastiques recyclés en 2025. Le recyclage chimique ou avancé devrait croître à un CAGR de 8,71 % jusqu'en 2031.

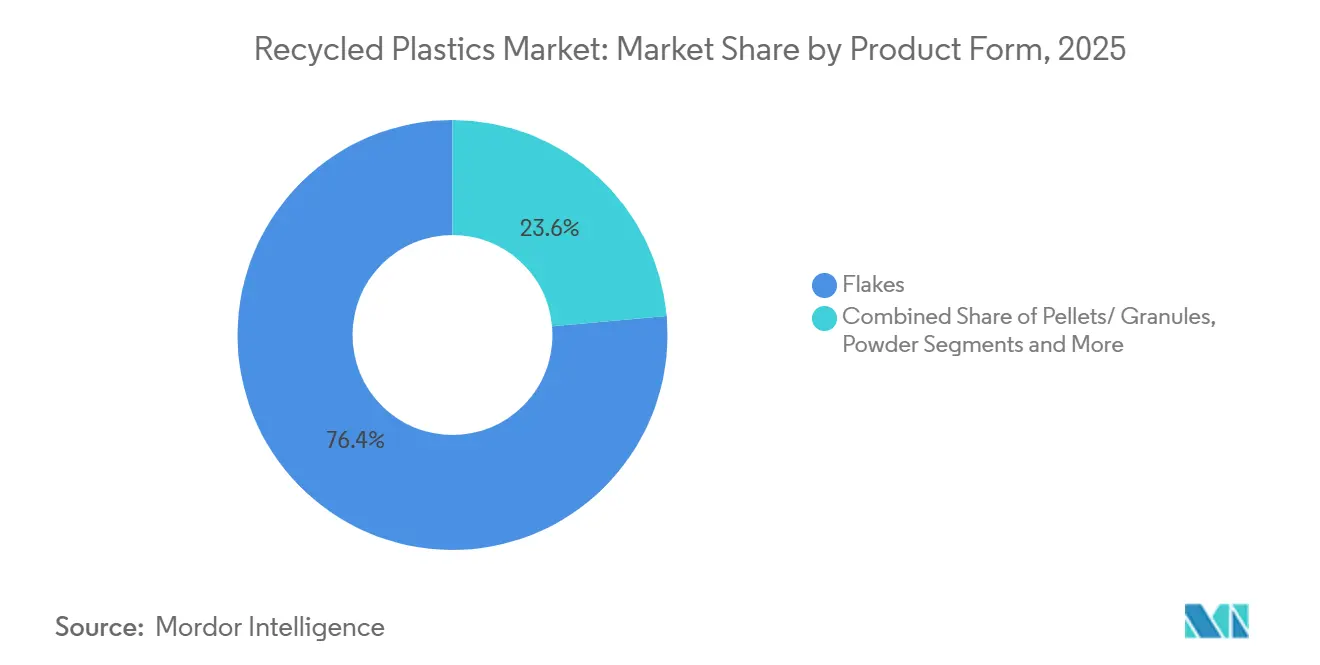

- Par forme de produit, les flocons ont capturé 76,4 % de la taille du marché des plastiques recyclés en 2025. Le segment des granulés devrait croître à un CAGR de 7,89 % jusqu'en 2031.

- Par application finale, l'emballage détenait 38,8 % de la taille du marché des plastiques recyclés en 2025. L'automobile devrait croître à un CAGR de 10,22 % jusqu'en 2031.

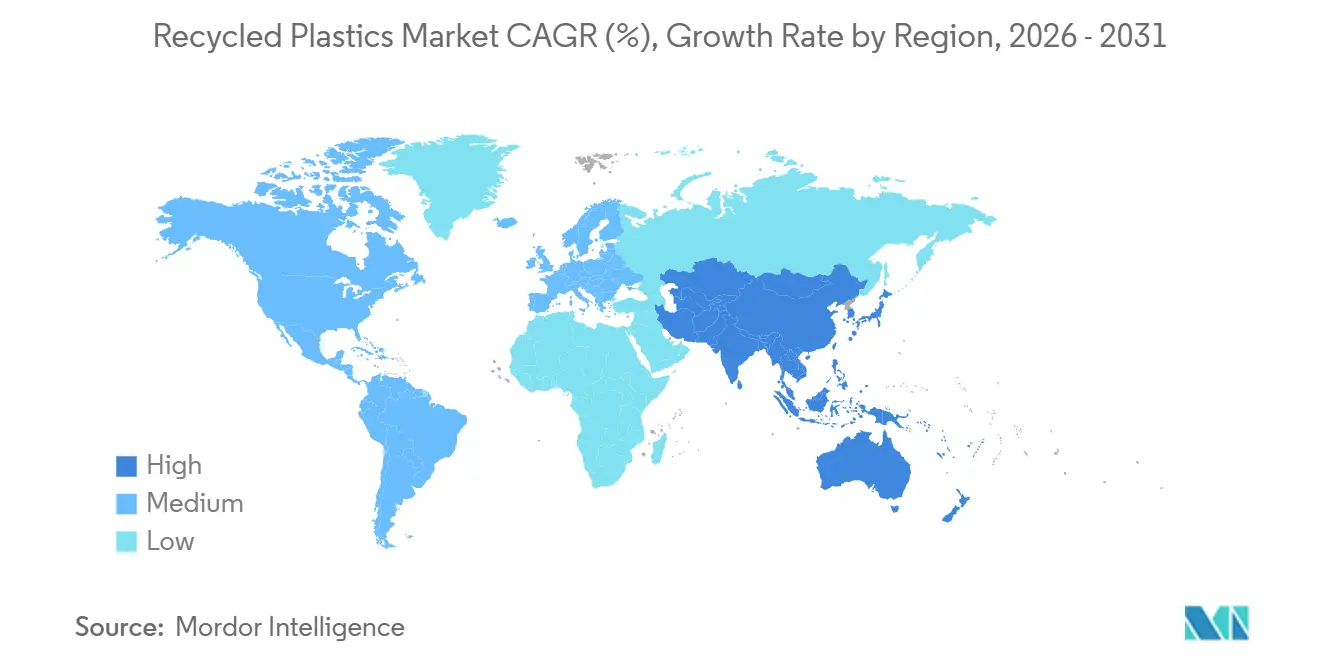

- Par géographie, l'Asie-Pacifique commandait 48,7 % de la part du marché des plastiques recyclés en 2025. L'Asie-Pacifique devrait se développer à un CAGR de 8,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des plastiques recyclés

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandat de 30 % de contenu recyclé du règlement de l'UE sur les emballages et les déchets d'emballages | +1.8% | Europe (Allemagne, France, Italie, BENELUX, pays nordiques) | Moyen terme (2 à 4 ans) |

| Prix élevés soutenus des polymères vierges (inférieurs à 1 600 USD/tonne de PEHD), amélioration de l'économie du polyéthylène recyclé | +1.3% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Déploiement des « Villes zéro déchet 2.0 » en Chine stimulant la collecte des plastiques ménagers | +1.2% | Cœur de l'Asie-Pacifique (clusters urbains chinois), débordement vers l'ASEAN | Court terme (≤ 2 ans) |

| Subventions de 375 millions USD de l'Agence de protection de l'environnement des États-Unis pour les infrastructures de recyclage débloquant de nouvelles capacités | +0.8% | Amérique du Nord (municipalités américaines, régions tribales) | Moyen terme (2 à 4 ans) |

| Dépolymérisation enzymatique commerciale du PET | +0.7% | Mondial (hubs initiaux : Inde, France, Chine) | Long terme (≥ 4 ans) |

| Contrats d'achat de plastiques recyclés par les entreprises | +0.6% | Mondial (contrats directs marques-recycleurs) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le mandat de 30 % de contenu recyclé du règlement de l'UE sur les emballages et les déchets d'emballages stimule l'investissement en boucle fermée

Le règlement de l'Union européenne sur les emballages et les déchets d'emballages est entré en vigueur en février 2025 et s'applique à partir d'août 2026, fixant des seuils minimaux de contenu recyclé pour les emballages plastiques, notamment 30 % pour le PET en contact avec les aliments, 10 % pour les autres plastiques en contact avec les aliments, 30 % pour les bouteilles de boissons à usage unique et 35 % pour les autres catégories, avec de nouvelles augmentations jusqu'en 2040. Cette clarté a permis de nouveaux financements de projets pour des capacités avancées en boucle fermée, notamment l'engagement de Veolia pour une installation de PET de barquette à barquette à Shrewsbury avec un débit prévu de 80 000 tonnes par an, soutenu par un investissement de 70 millions GBP (88,9 millions USD). Loop Industries a également avancé sa première licence européenne Infinite Loop sur le site de Schwarzheide de BASF, avec un paiement initial de licence de 10 millions EUR (10,8 millions USD) et un objectif de 70 000 tonnes métriques par an d'ici 2030. La modulation des redevances de responsabilité des producteurs en fonction des niveaux de recyclabilité sur des marchés comme la France ajoute des signaux de prix supplémentaires qui favorisent les conceptions mono-matériaux par rapport aux conceptions multicouches. Les importations de matières recyclées font l'objet d'exigences rigoureuses d'équivalence et de conformité au titre des réglementations européennes sur le contact alimentaire, ce qui renforce l'investissement dans une offre nationale et traçable.

Des prix soutenus du PEHD vierge supérieurs à 1 600 USD/t améliorent l'économie du polyéthylène recyclé

Lorsque les prix du polyéthylène haute densité vierge restent élevés, les transformateurs reconsidèrent le PEHD et le PEBD recyclés pour les emballages et les usages industriels pouvant tolérer ou bénéficier d'un contenu en matières post-consommation. Les mandats et les objectifs de contenu soutiennent également une demande stable de PEHD recyclé naturel dans les applications de boissons et d'entretien ménager. L'Association des recycleurs de plastiques a indiqué que les récupérateurs aux États-Unis et au Canada pourraient traiter près de 2 milliards de livres supplémentaires par an si la qualité des matières premières et la demande des marchés aval se maintiennent. Cette capacité disponible permet au marché des plastiques recyclés de réagir plus rapidement lorsque l'arbitrage sur les prix des matières vierges améliore l'économie des matières post-consommation. La combinaison de primes soutenues sur les prix des matières vierges et d'une pression politique progressive soutient une utilisation plus élevée de contenu recyclé dans les applications durables et semi-durables.

Les « Villes zéro déchet 2.0 » de la Chine développent les infrastructures de collecte des plastiques ménagers

La Chine étend son programme de villes sans déchets à environ 200 villes au cours de la période du 15e plan quinquennal couvrant 2026 à 2030, avec un objectif de 60 % de participation d'ici 2027 et une mise en œuvre complète d'ici 2035, augmentant le volume et la qualité des plastiques post-consommation triés.[2]Bureau d'information du Conseil d'État de Chine, « Initiative Villes sans déchets », China.org.cn L'initiative intègre le recyclage des plastiques dans les principaux clusters urbains, notamment Beijing-Tianjin-Hebei, le delta du fleuve Yangtze, la grande région de la baie Guangdong-Hong Kong-Macao et Chengdu-Chongqing. La réglementation de Shanghai de juin 2024 a établi une conformité stricte au tri qui a amélioré le taux de recyclage global de la ville, ce qui renforce la fiabilité des matières premières pour le polyéthylène téréphtalate recyclé et les polyoléfines. L'élan sur le front technologique comprend des opérations d'essai à l'unité de Shandong de RECON pour le recyclage chimique des déchets de films non adaptés aux voies mécaniques. La montée en puissance des politiques et les actions en matière d'infrastructures renforcent le rôle de l'Asie en tant que principale région de croissance pour le marché des plastiques recyclés.

Les subventions de 375 millions USD de l'Agence de protection de l'environnement des États-Unis pour les infrastructures de recyclage débloquent des capacités régionales

L'Agence de protection de l'environnement des États-Unis déploie le programme d'infrastructures de gestion des déchets solides destinées au recyclage, financé par la loi bipartisane sur les infrastructures et soutenant les améliorations de la collecte, du tri et des centres de tri des matières recyclables dans les États et les régions tribales. Un cycle de décembre 2025 a sélectionné 17 bénéficiaires et fait avancer des plans qui orientent au moins 40 % des avantages vers les communautés défavorisées dans le cadre du dispositif Justice40. Le volume des candidatures lors des cycles précédents a largement dépassé les fonds disponibles, ce qui souligne l'ampleur des lacunes infrastructurelles américaines par rapport aux objectifs de contenu recyclé des marques. Des subventions complémentaires de planification pour les États et les territoires devraient être versées jusqu'en 2026, notamment pour soutenir la mise en œuvre de la responsabilité élargie des producteurs et l'éducation du public qui améliore la qualité du tri. Ces subventions contribuent à réduire les goulots d'étranglement pour le marché des plastiques recyclés en améliorant la capture des matières premières et en modernisant les technologies de tri qui augmentent le rendement utilisable.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Suroffre de flocons de PET recyclé comprimant les marges en Europe | -1.1% | Europe (Allemagne, France, Italie, BENELUX) | Court terme (≤ 2 ans) |

| Escalade des coûts d'assurance maritime et de fret Asie-UE | -0.7% | Routes commerciales mondiales (corridor Asie-Europe) | Moyen terme (2 à 4 ans) |

| Ambiguïté juridique de l'UE sur le bilan massique du recyclage chimique | -0.5% | Europe (tous les États membres) | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour les centres de tri des matières recyclables robotisés | -0.4% | Amérique du Nord, Europe (infrastructures vieillissantes) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La suroffre de flocons de PET recyclé en Europe comprime les marges des recycleurs

Les périodes de suroffre sur les marchés européens du PET recyclé réduisent les prix des flocons et compriment les marges des recycleurs, en particulier lorsque la demande des marques suit les seuils minimaux fixés par la directive sur les plastiques à usage unique pour les bouteilles de boissons.[3]Commission européenne, « Règlement (UE) 2022/1616 relatif aux matières et objets en plastique recyclé destinés à entrer en contact avec des denrées alimentaires », Commission européenne, eur-lex.europa.eu Les accumulations de stocks et la saisonnalité peuvent intensifier la pression, ce qui à son tour reporte les investissements dans les améliorations de qualité et réduit les taux d'utilisation. Les coûts de collecte et les prix de l'énergie influencent également la parité des coûts par rapport au PET vierge, renforçant la nécessité de signaux tarifaires de responsabilité élargie des producteurs et d'une application cohérente. Les clarifications apportées aux règles européennes sur le contact alimentaire maintiennent des normes de haute qualité, mais elles nécessitent une documentation supplémentaire et une validation des processus. L'amélioration des performances des systèmes de consigne et l'harmonisation des spécifications peuvent contribuer à stabiliser la demande à des niveaux de contenu recyclé plus élevés au sein du marché des plastiques recyclés.

L'escalade des coûts d'assurance maritime et de fret Asie-UE pèse sur les routes d'approvisionnement en matières premières

Les perturbations persistantes sur les principales voies maritimes et la hausse des primes d'assurance maritime augmentent les coûts logistiques pour le transport de balles et de granulés sur les routes Asie-Europe. Des coûts de fret plus élevés érodent l'avantage de coût de l'importation de matières post-consommation ou de flocons lorsque les options nationales satisfont aux exigences de conformité pour le contact alimentaire sans longs délais de transit. Ces pressions peuvent inciter les acheteurs à se tourner vers l'approvisionnement régional et les contrats à long terme qui réduisent l'exposition aux mouvements volatils du marché au comptant. Les recycleurs disposant d'une transformation et de partenaires d'utilisation finale co-localisés sont mieux positionnés pour maintenir des livraisons prévisibles sur des marchés de fret tendus. La résilience logistique est devenue un facteur de différenciation pour les fournisseurs du marché des plastiques recyclés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de polymère : la domination du polyéthylène face à la disruption du recyclage chimique

Le polyéthylène représentait 29,18 % en 2025, porté par le polyéthylène haute densité dans les emballages rigides et le polyéthylène basse densité ou linéaire basse densité dans les applications de films, soutenu par une infrastructure de collecte et de recyclage mature. Les récupérateurs mécaniques aux États-Unis et au Canada ont également indiqué une marge de manœuvre matérielle pour traiter davantage de polyoléfines si la qualité des balles et la demande en aval se maintiennent.[4]Association des recycleurs de plastiques, « Capacité de recyclage des plastiques aux États-Unis et au Canada 2025 », Association des recycleurs de plastiques, plasticsrecycling.org

Le segment « Autres plastiques » devrait croître au CAGR le plus rapide, soit 9,15 %, principalement porté par les secteurs automobile et électronique. La demande de ces polymères d'ingénierie recyclés est en forte hausse, les fabricants s'efforçant de répondre à des objectifs de durabilité stricts. Les ABS, PC et PA recyclés haute performance offrent d'excellentes propriétés mécaniques, ce qui en fait des substituts très viables et respectueux de l'environnement aux résines vierges dans des applications de fabrication complexes et durables, tout en faisant progresser les initiatives mondiales d'économie circulaire.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par procédé de recyclage : la maturité du recyclage mécanique face au sprint de 8,71 % de CAGR du recyclage chimique

Le recyclage mécanique représentait 70,8 % de l'activité en 2025, reflétant la base installée de lignes de lavage, d'extrusion et de granulation qui alimentent les applications d'emballage, de construction et d'automobile. La taille du marché des plastiques recyclés pour les voies chimiques devrait se développer à un CAGR de 8,71 % jusqu'en 2031, les marques recherchant des polymères de qualité alimentaire et haute spécification à partir de flux mixtes ou contaminés. L'Association des recycleurs de plastiques a documenté un potentiel de capacité inutilisée significatif pour le PET, le PEHD, le PP et les films, sous réserve d'un meilleur approvisionnement en matières premières et de signaux de demande cohérents. Les évolutions de la réglementation sur le contact alimentaire dans l'Union européenne mettent davantage l'accent sur la certification des processus de décontamination, ce qui accroît les exigences de qualité et de traçabilité qui favorisent l'investissement dans des technologies éprouvées.

Les voies avancées telles que la dépolymérisation complètent les méthodes mécaniques en convertissant les flux difficiles à recycler en monomères ou en polymères purifiés prêts pour des applications à haute valeur ajoutée. Les schémas d'adoption varient selon les secteurs, les marques d'emballage privilégiant la cohérence de qualité alimentaire tandis que l'automobile et l'électronique se concentrent sur les critères de performance fonctionnelle. Les normes, certifications et documents de chaîne de traçabilité influencent la confiance des acheteurs parallèlement au coût, ce qui soutient une croissance régulière des volumes sous contrat. À mesure que davantage d'usines commerciales démontrent une production fiable, le rôle du recyclage chimique devrait croître au sein du marché des plastiques recyclés sans déplacer la large base du recyclage mécanique.

Par forme de produit : la domination des flocons à 76,4 % face à l'ascension des granulés à un CAGR de 7,89 %

Les flocons représentaient 76,4 % de la production en 2025, constituant un intermédiaire rentable pour le PET recyclé bouteille à bouteille et pour l'extrusion ou le moulage dans des contenants rigides et des emballages thermoformés. Les flocons de PET recyclé de qualité alimentaire nécessitent des étapes rigoureuses de super-nettoyage et de désodorisation pour répondre aux exigences de pureté de l'Autorité européenne de sécurité des aliments et de la Food and Drug Administration avant la transformation. Le segment des granulés devrait croître au CAGR le plus rapide, soit 7,89 %, jusqu'en 2031, soutenu par leur uniformité et leur stabilité de traitement dans les systèmes en boucle fermée qui servent les applications de contact alimentaire et automobile. PureCycle et TOPPAN ont validé plus de 30 % de contenu recyclé dans des emballages souples en utilisant des résines de polypropylène purifié, signalant une utilisation plus large de matières post-consommation sous forme de granulés pour les films et le thermoformage.

Le marché des plastiques recyclés bénéficie du passage aux granulés lorsque les transformateurs exigent des spécifications strictes en matière de couleur, d'indice de fluidité et d'odeur pour des usages sensibles. Pour les polyoléfines, les granulés de matières post-consommation conçus pour se comporter comme des grades vierges réduisent le temps d'essai et les taux de rebut lors des changements de ligne. Les marques et les transformateurs apprécient également les systèmes de chaîne de traçabilité et les solutions de traçabilité qui documentent le contenu recyclé à travers les expéditions. Comme les voies avancées produisent généralement des granulés ou des intermédiaires liquides, elles ajoutent à la diversité des formats de matières post-consommation de haute qualité disponibles pour les marchés finaux.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application finale : la position dominante de l'emballage à 38,8 % face à l'accélération de l'automobile à 10,22 %

L'emballage détenait 38,8 % de la demande en 2025, soutenu par les engagements des marques en faveur de l'économie circulaire et les mandats de contenu recyclé qui se concentrent d'abord sur les contenants de boissons et les applications en contact avec les aliments. Le PET recyclé de qualité alimentaire continue d'ancrer les boucles bouteille à bouteille, les producteurs démontrant des niveaux de viscosité intrinsèque et de pureté compatibles avec des tests de migration stricts. L'autorisation indienne post-2024 pour le PET recyclé dans les emballages en contact alimentaire constitue un canal de croissance important, à condition que les processus de décontamination respectent les seuils de sécurité. L'emballage souple est un domaine d'innovation active, où le polypropylène purifié sous forme de granulés offre des performances d'imprimabilité et de scellage qui contribuent à satisfaire les mandats à venir.

Les applications automobiles progressent à un CAGR projeté de 10,22 % jusqu'en 2031, les équipementiers intégrant du polypropylène et du PEHD post-consommation dans les garnitures intérieures et les pièces de soubassement tout en respectant les spécifications de performance. Les fournisseurs de matériaux lancent également des grades renforcés de fibres longues avec une teneur substantielle en matières post-consommation qui atteignent des propriétés mécaniques comparables aux matières vierges avec une empreinte carbone produit plus faible. Les appareils électroménagers, les boîtiers électroniques et les biens de consommation offrent des débouchés diversifiés pour les ABS, PP et mélanges post-consommation de haute qualité qui répondent aux besoins de durabilité et d'aspect. Ces utilisations finales élargissent le marché des plastiques recyclés au-delà de l'emballage et améliorent l'utilisation des différents flux de polymères.

Analyse géographique

L'Asie-Pacifique était en tête avec une part de 48,7 % en 2025 et devrait croître à un CAGR de 8,32 % jusqu'en 2031, les programmes de responsabilité élargie des producteurs s'étendant aux marchés de consommation à forte croissance et les grands clusters urbains standardisant le tri des déchets. Les « Villes zéro déchet 2.0 » de la Chine s'étendent à environ 200 villes de 2026 à 2030, visant 60 % de participation d'ici 2027 et une couverture complète d'ici 2035, ce qui accroît la disponibilité et la qualité des matières premières. La réglementation de Shanghai a amélioré la conformité au tri des ménages et le taux de recyclage global de la ville, ce qui soutient des flux de PET recyclé et de polyoléfines de meilleure qualité. Des projets de recyclage chimique émergent également dans la région, notamment des opérations d'essai de nouvelles unités conçues pour traiter les films contaminés et les plastiques mixtes. Cette combinaison de politiques, d'infrastructures et de technologies signale une croissance durable pour le marché des plastiques recyclés en Asie-Pacifique.

L'Europe suivait avec une part de marché significative en 2025, les exigences du règlement sur les emballages et les déchets d'emballages en matière de contenu recyclé minimal et de recyclabilité stimulant les investissements en boucle fermée dans les États membres. L'objectif de 25 % de PET recyclé pour les bouteilles de boissons en 2025 et de 30 % d'ici 2030 fixé par la directive sur les plastiques à usage unique continue d'ancrer la demande de matières post-consommation de qualité bouteille. Les nouveaux projets comprennent des lignes de PET de barquette à barquette au Royaume-Uni, ainsi que des investissements dans la dépolymérisation avancée soutenus par des aides d'État et des financements à l'innovation. La combinaison de la modulation des redevances et des objectifs des marques encourage les conceptions mono-matériaux et l'étiquetage clair qui améliorent les résultats en matière de recyclabilité. À mesure que la conformité des importations se renforce pour les applications de contact alimentaire, l'approvisionnement local gagne un avantage là où la traçabilité est essentielle.

L'Amérique du Nord comble ses lacunes infrastructurelles grâce aux financements des programmes fédéraux et à la multiplication des lois étatiques sur la responsabilité élargie des producteurs, tandis que les récupérateurs signalent une capacité inutilisée considérable qui pourrait être activée avec une meilleure qualité des matières premières et une demande stable. Les recycleurs mécaniques pour le PET, le PEHD, le PP et les films disposent de la marge de traitement nécessaire pour augmenter la production à mesure que les spécifications des marques s'alignent et que la contamination des balles diminue. Les grands producteurs de résines et les transformateurs signent des accords à long terme pour des matières premières de matières post-consommation avancées et purifiées qui alimentent des portefeuilles à bilan massique et permettent des utilisations de contact alimentaire ou haute spécification. À mesure que ces accords se développent, ils contribuent à réduire la volatilité à laquelle font face les récupérateurs et catalysent de nouveaux investissements dans des lignes qui servent le marché des plastiques recyclés.

Paysage concurrentiel

Le marché des plastiques recyclés présente une consolidation modérée, avec des entreprises intégrées de gestion des déchets et de polymères qui s'étendent de la collecte jusqu'à la production de granulés de matières post-consommation, tandis que des spécialistes technologiques concèdent des licences pour des méthodes avancées de dépolymérisation et de purification. Veolia a étendu sa capacité de PET de barquette à barquette au Royaume-Uni et continue de développer des partenariats en boucle fermée pour servir les marques alimentaires et de grande consommation à grande échelle. Loop Industries a progressé dans l'implantation européenne avec un site à Schwarzheide chez BASF et constitue un portefeuille d'accords pour la circularité textile vers polyester. Les engagements d'achat de marques et de transformateurs spécifiant des matières premières de matières post-consommation certifiées sont de plus en plus au cœur des décisions d'investissement en capital.

Les spécialistes des plastiques d'ingénierie de haute qualité consolident les étapes de la chaîne de valeur pour garantir des spécifications et une traçabilité cohérentes. MBA Polymers a fusionné avec energenta pour créer une plateforme intégrée couvrant la collecte, le tri avancé, la compoundage et la valorisation des matériaux pour l'ABS, le PS, le PC-ABS et le PP. Les fournisseurs élargissent leurs gammes de produits intégrant une teneur significative en matières post-consommation tout en maintenant des performances équivalentes aux matières vierges pour les usages structurels ou à aspect critique. Des certifications telles que l'ISCC PLUS et la documentation de chaîne de traçabilité soutiennent les revendications pour les cas d'usage de contact alimentaire et automobile.

Les grandes entreprises chimiques avancent également dans l'approvisionnement à long terme en matières premières recyclées avancées qui soutiennent des portefeuilles à bilan massique et des produits circulaires de marque. Les partenariats avec des développeurs technologiques sont courants, tout comme les stratégies de co-localisation à proximité des vapocraqueurs et des parcs intégrés. Ce modèle réduit les émissions logistiques et aligne la production avec les unités de polymérisation et de compoundage en aval. Sur l'horizon de prévision, les acteurs bien capitalisés disposant de matières premières et d'engagements d'achat sécurisés sont positionnés pour gagner des parts sur le marché des plastiques recyclés.

Leaders du secteur des plastiques recyclés

Biffa

Republic Services

Veolia

Indorama Ventures

Suez

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : la coentreprise européenne de Loop Industries, dirigée par le groupe Reed-Société Générale, a sélectionné le BASF Industriepark Lausitz à Schwarzheide, en Allemagne, pour la première installation de fabrication Infinite Loop en Europe, produisant 70 000 tonnes métriques par an de PET recyclé et de fibre polyester de qualité vierge grâce à une technologie de dépolymérisation propriétaire, avec une mise en service prévue en 2030 à la suite de la phase d'ingénierie et d'obtention des permis du premier trimestre 2026, et Loop recevant un paiement initial de licence de 10 millions EUR avec des revenus d'ingénierie et de licence progressifs à partir de 2026.

- Février 2026 : Polyplastics Co., Ltd. a développé les grades PLASTRON LFT RSG20011 et RSG20013 contenant plus de 30 % de polypropylène recyclé post-consommation combiné à 30 à 40 % de renforcement en fibres de verre, offrant des propriétés mécaniques équivalentes aux produits vierges tout en réduisant l'empreinte carbone du produit de plus de 20 %, avec une production d'échantillons et une évaluation en cours et des plans pour élargir la gamme de produits afin d'incorporer des matières premières recyclées et des fibres de cellulose.

- Février 2026 : PureCycle Technologies et TOPPAN ont annoncé un partenariat pour faire progresser la durabilité dans les films souples et les emballages thermoformés, développant avec succès un emballage de barre de céréales contenant plus de 30 % de contenu recyclé en utilisant la résine de polypropylène purifié de PureCycle, et ciblant les applications de thermoformage, notamment les gobelets à snacks, les contenants allant au micro-ondes et les formats d'emballage en contact alimentaire pour les grandes marques.

- Décembre 2025 : Carbios a réaffirmé le calendrier de construction de l'usine de Longlaville avec une mise en service au premier semestre 2028, sous réserve d'une clôture de financement au premier trimestre 2026, notant que les contrats de pré-commercialisation couvrent près de 50 % des 70 000 tonnes par an de capacité, et annonçant un accord du 2 décembre 2025 avec Wankai New Materials pour déployer la technologie de biorecyclage du PET de Carbios en Asie via une usine de 50 000 tonnes par an à Haining, dans le Zhejiang, prévue pour une mise en service au premier trimestre 2027 avec 115 millions EUR d'investissement.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial des plastiques recyclés comme le chiffre d'affaires généré lorsque les résines récupérées à partir de déchets plastiques post-consommation et post-industriels sont triées, nettoyées et retraitées mécaniquement ou chimiquement, puis vendues sous forme de flocons, de granulés ou de poudres à des transformateurs au service des chaînes de valeur de l'emballage, de la construction, de l'automobile, de l'électricité, du textile et des biens de consommation. Selon les analystes de Mordor Intelligence, le périmètre couvre le PET, le PE, le PP, le PVC, le PS et les mélanges mixtes qui réintègrent les boucles de matériaux après lavage, re-granulation, dépolymérisation ou pyrolyse.

Exclusion du périmètre : les produits biosourcés, compostables et les sorties plastique-carburant sont intentionnellement exclus, car leurs règles d'approvisionnement en matières premières et leurs signaux de prix diffèrent.

Aperçu de la segmentation

- Par type de polymère

- Polyéthylène

- Polyéthylène haute densité (PEHD)

- Polyéthylène basse densité / linéaire basse densité (PEBD/PEBDL)

- Polyéthylène téréphtalate (PET)

- Polypropylène (PP)

- Polychlorure de vinyle (PVC)

- Polystyrène (PS)

- Autres plastiques (ABS, PC, PA, etc.)

- Polyéthylène

- Par procédé de recyclage

- Recyclage mécanique

- Recyclage chimique / avancé (pyrolyse, dépolymérisation, dissolution)

- Valorisation énergétique (plastique en carburant)

- Autres (biologique - enzymatique / microbien)

- Par forme de produit

- Flocons

- Granulés

- Poudre

- Autres (copeaux, broyats, feuilles, etc.)

- Par application finale

- Emballage

- Qualité alimentaire

- Qualité non alimentaire

- Bâtiment et construction

- Automobile

- Électrique et électronique

- Textiles et habillement

- Produits de consommation

- Agriculture et horticulture

- Autres applications (fabrication générale, dispositifs médicaux, etc.)

- Emballage

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Nigéria

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam)

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a interrogé des recycleurs, des courtiers en résines, des transformateurs d'emballages et des fournisseurs d'équipements en Asie-Pacifique, en Europe et en Amérique du Nord. Ces discussions ont permis de clarifier les pertes de rendement réelles, les remises typiques par rapport à la résine vierge et les dates de démarrage réalistes des installations de recyclage chimique, nous permettant de réconcilier les hypothèses et de renforcer les projections.

Recherche documentaire

Nous partons des statistiques publiques d'Eurostat, de l'US EPA, du MEE chinois et d'organisations professionnelles telles que PlasticsEurope, l'American Chemistry Council et PETCore, qui révèlent les volumes de collecte et les taux de recyclage. Les données d'expéditions douanières de Volza, les familles de brevets accessibles via Questel, les rapports 10-K des entreprises et les actualités archivées dans Dow Jones Factiva apportent un contexte de prix, de commerce et de capacité avant la modélisation. Les réglementations, les avis d'appels d'offres et les annonces d'installations sont analysés pour signaler les évolutions de capacité. Les sources mentionnées sont données à titre illustratif ; de nombreux documents ouverts supplémentaires ont soutenu les vérifications des données et la clarification des recherches.

Dimensionnement du marché et prévisions

La valeur de référence émerge d'une construction descendante qui multiplie le tonnage collecté par le rendement de récupération et le prix de vente moyen pondéré par région ; elle est ensuite soumise à des tests de résistance par des agrégations ascendantes sélectives de fournisseurs. Les variables clés comprennent les taux de collecte nationaux, les écarts entre la ferraille et la résine vierge, les capacités mécaniques et chimiques installées, les mandats de contenu recyclé minimum et le taux d'utilisation des transformateurs. Les prévisions reposent sur une régression multivariée combinée à une analyse de scénarios pour les évolutions de politique, et les lacunes, telles que les flux du secteur informel, sont comblées par des ratios proxy confirmés lors d'entretiens avec des experts.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles d'anomalies par rapport aux prix au comptant des flocons de PET, aux flux d'exportation et aux indices indépendants avant examen par des responsables seniors. Nous actualisons les chiffres chaque année et publions des mises à jour intermédiaires chaque fois que des chocs de politique ou d'approvisionnement surviennent, afin que les clients reçoivent toujours notre point de vue le plus récent.

Pourquoi notre référence sur les plastiques recyclés inspire confiance

Les valeurs publiées diffèrent souvent parce que les entreprises choisissent des pools de matières premières, des bases de prix et des rythmes d'actualisation distincts.

Les lacunes courantes incluent la comptabilisation des revenus plastique-carburant, la fixation de rendements trop élevés ou le gel des prix sur un seul trimestre, tandis que les analystes de Mordor appliquent un prix glissant sur douze mois et excluent la valorisation énergétique.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 72,66 Md USD (2025) | Mordor Intelligence | - |

| 85,90 Md USD (2025) | Global Consultancy A | Inclut les sorties plastique-carburant et un rendement uniforme de 80 % |

| 58,68 Md USD (2025) | Industry Association B | Omet les flux chimiques et utilise les prix des résines de 2023 |

Ces contrastes montrent qu'en associant un périmètre transparent à des vérifications croisées continues, Mordor Intelligence fournit une référence équilibrée et traçable en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des plastiques recyclés et les perspectives de croissance jusqu'en 2031 ?

La taille du marché des plastiques recyclés devrait s'étendre de 72,66 milliards USD en 2025 et 77,93 milliards USD en 2026 à 111,10 milliards USD d'ici 2031, à un CAGR de 7,35 % entre 2026 et 2031.

Quelle région est en tête de la demande et de la croissance pour les plastiques recyclés ?

L'Asie-Pacifique était en tête avec une part de 48,7 % en 2025 et devrait croître à un CAGR de 8,32 % jusqu'en 2031, soutenue par l'expansion de la responsabilité élargie des producteurs et les mandats de tri au niveau des villes en Chine.

Quel est le plus grand segment d'application et lequel connaît la croissance la plus rapide ?

L'emballage détenait 38,8 % de la demande en 2025, tandis que l'automobile est projeté comme le segment à la croissance la plus rapide à un CAGR de 10,22 % jusqu'en 2031.

Comment la réglementation façonne-t-elle le marché des plastiques recyclés en Europe ?

Le règlement de l'UE sur les emballages et les déchets d'emballages fixe des seuils minimaux de contenu recyclé à partir de 2026 et en hausse jusqu'en 2040, ce qui catalyse les investissements en boucle fermée et les contrats d'achat.

Quelles technologies progressent au-delà du recyclage mécanique ?

La dépolymérisation enzymatique et d'autres voies chimiques s'orientent vers des volumes commerciaux, permettant des productions de qualité alimentaire et haute spécification à partir de flux plus difficiles à recycler.

Dernière mise à jour de la page le: