Taille et part du marché du financement de véhicules de loisirs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2025 - 2031 |

|---|---|

| Taille du Marché (2026) | 42.4 Milliards de dollars |

| Taille du Marché (2031) | 59.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du financement de véhicules de loisirs par Mordor Intelligence

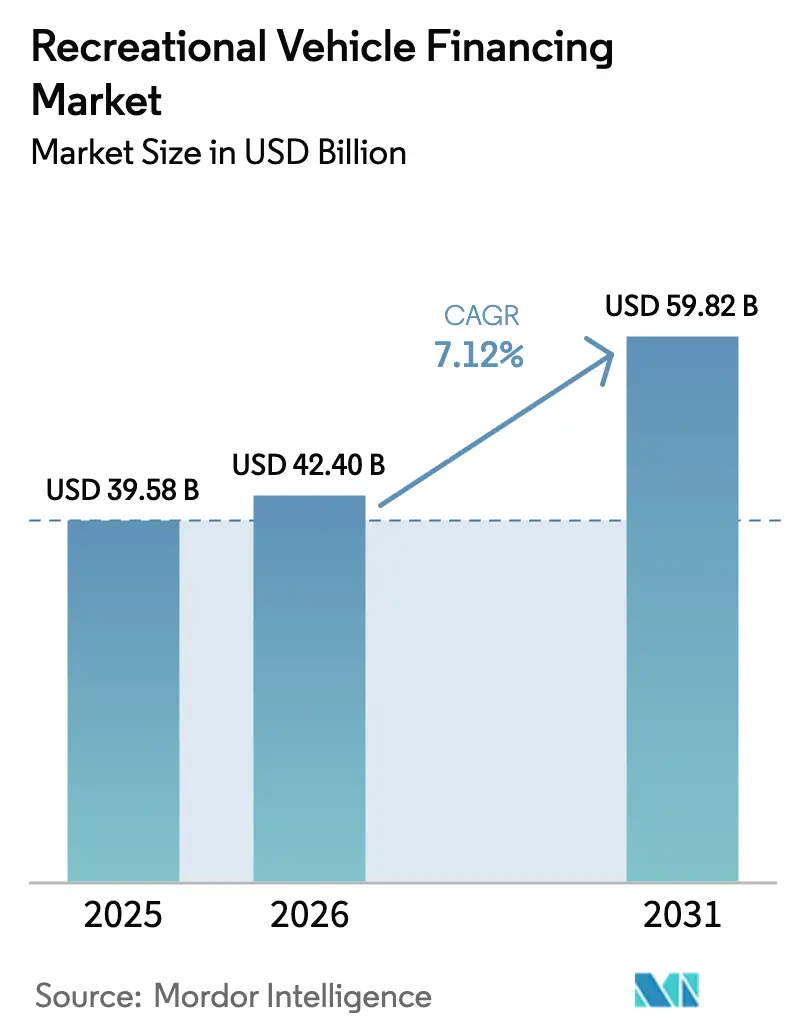

La taille du marché du financement de véhicules de loisirs (VDL) devrait passer de 39,58 milliards USD en 2025 à 42,4 milliards USD en 2026 et devrait atteindre 59,82 milliards USD d'ici 2031, à un TCAC de 7,12 % sur la période 2026-2031. L'expansion actuelle reflète la normalisation du travail à distance, un climat de prêt accommodant et des modèles sophistiqués de tarification basée sur le risque qui élargissent l'éligibilité des emprunteurs. Au sein du marché du financement de véhicules de loisirs, la demande d'achat mêle désormais des besoins de loisirs et de résidence à temps plein, notamment parmi les nomades numériques qui utilisent les autocaravanes comme résidences principales. Les faibles taux d'intérêt et l'allongement des durées de prêt, souvent jusqu'à 240 mois, ont lissé les mensualités, tandis que la souscription assistée par télématique réduit la sévérité des pertes et soutient les marges des prêteurs. Les pressions concurrentielles s'intensifient à mesure que les acteurs fintech développent des plateformes de montage numérique, incitant les banques traditionnelles à affiner l'expérience client et à diversifier leurs gammes de produits. Sur le plan régional, les États-Unis ancrent les volumes globaux, mais la croissance de la classe moyenne en Asie-Pacifique signale une contribution essentielle à la demande à long terme. Le marché du financement de véhicules de loisirs évolue ainsi d'un prêt de vacances épisodique vers un écosystème résilient de solutions de mobilité[1]« Survey of Lenders' Experiences », RV Industry Association, rvia.org.

Principaux enseignements du rapport

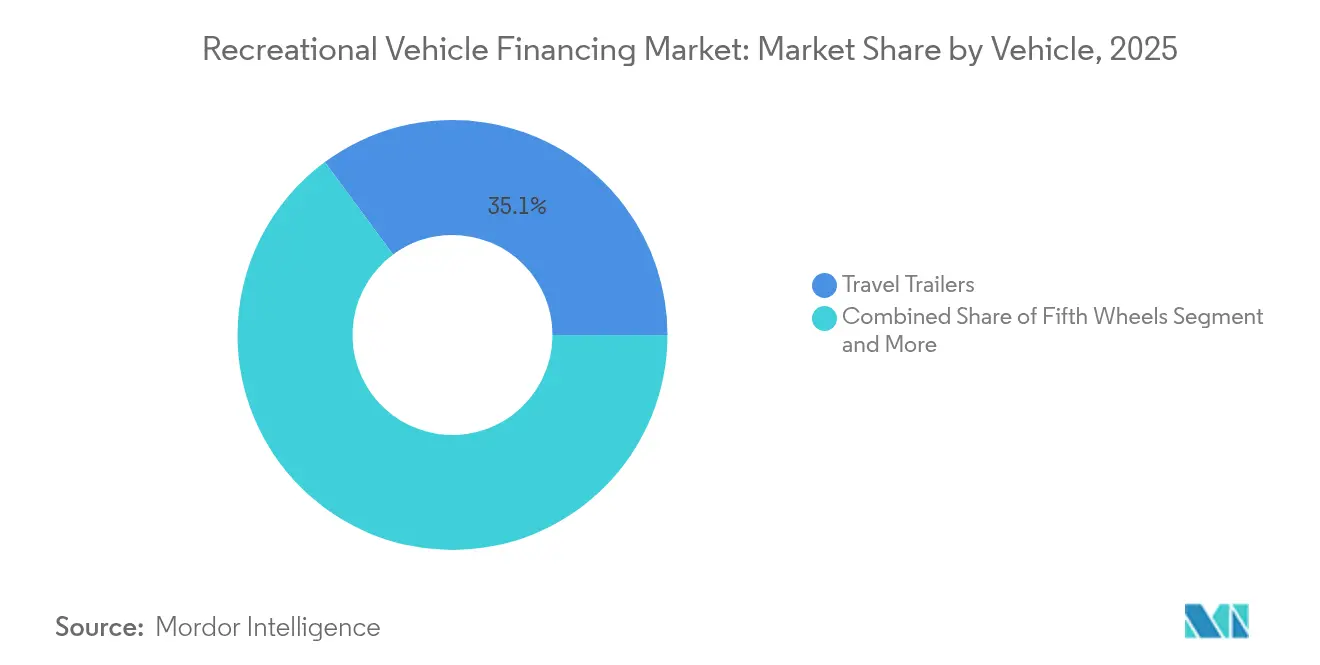

- Par véhicule, les remorques de voyage ont dominé avec 35,12 % de la part du marché du financement de véhicules de loisirs (VDL) en 2025, tandis que les autocaravanes de Classe B devraient progresser à un TCAC de 8,42 % d'ici 2031.

- Par source de financement, les banques et les coopératives de crédit ont détenu 47,05 % de la part du marché du financement de véhicules de loisirs (VDL) en 2025, tandis que les prêteurs fintech en ligne devraient progresser à un TCAC de 15,02 % jusqu'en 2031.

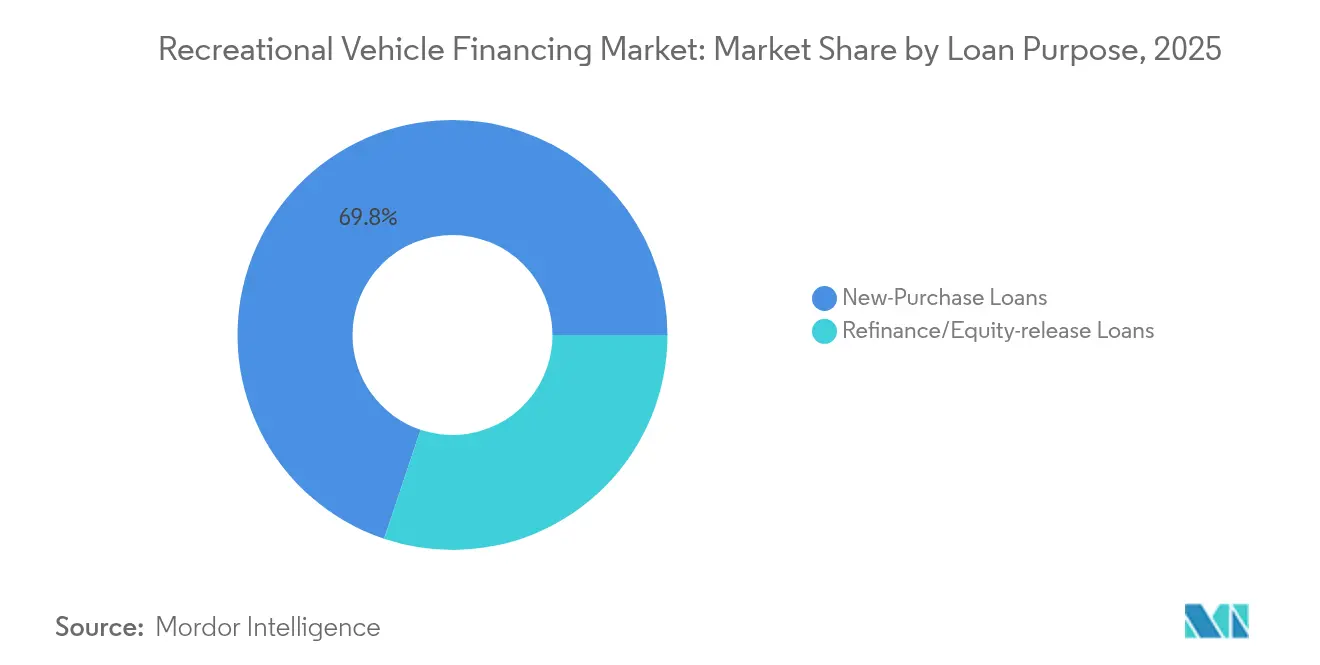

- Par objet du prêt, les contrats de nouvel achat ont représenté 69,84 % de la taille du marché du financement de véhicules de loisirs en 2025 ; les prêts de refinancement et de libération de capital se développent à un TCAC de 9,21 % jusqu'en 2031.

- Par niveau de crédit de l'emprunteur, les demandeurs de premier rang ont capté 54,26 % de la part du marché du financement de véhicules de loisirs (VDL) en 2025, mais les montages subprime affichent le TCAC le plus rapide à 11,75 % jusqu'en 2031.

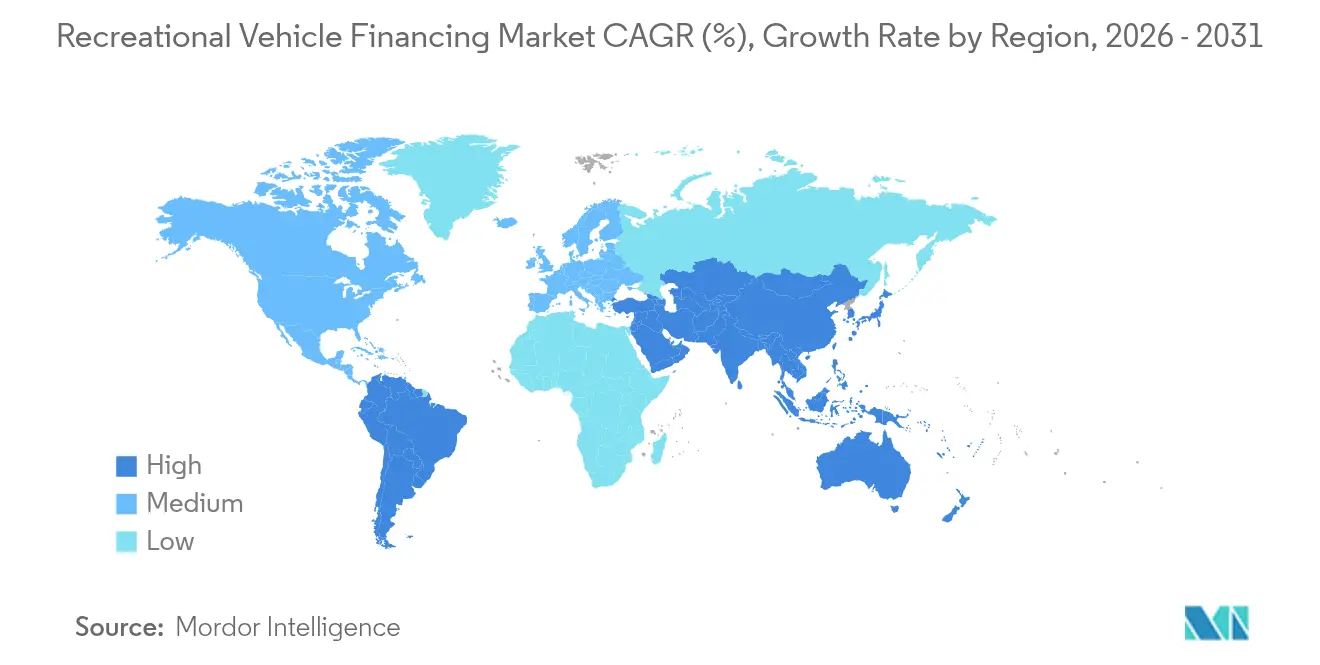

- Par géographie, l'Amérique du Nord a représenté 60,88 % de la part du marché du financement de véhicules de loisirs (VDL) en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 9,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du financement de véhicules de loisirs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse du revenu disponible et taux favorables | +2.1% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption du travail à distance favorisant les modes de vie mobiles | +1.8% | Cœur Amérique du Nord et Europe, expansion vers les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Développement du financement captif (équipementier et concessionnaire) | +1.4% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Australie | Moyen terme (2-4 ans) |

| Tarification basée sur le risque par télématique | +1.2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les plateformes de location de véhicules de loisirs entre particuliers soutiennent la valeur résiduelle | +0.9% | Cœur Amérique du Nord, expansion sélective vers l'Europe et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les structures ABS liées à l'ESG réduisent le coût des prêteurs | +0.7% | Europe et Amérique du Nord, adoption limitée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu disponible et environnement de taux d'intérêt favorable

Les augmentations de salaires des ménages et la politique monétaire accommodante ont élargi la disponibilité du crédit, entraînant une amélioration de 23 % d'une année sur l'autre des approbations de prêts pour véhicules de loisirs parmi les emprunteurs quasi-premier rang en 2025[2]« Truth in Lending (Regulation Z) », Consumer Financial Protection Bureau, federalregister.gov. Les durées prolongées de 240 mois sont courantes pour les unités de Classe A à prix élevé, amortissant les mensualités et attirant les acheteurs migrant depuis des marchés immobiliers coûteux. Les prêteurs maintiennent la santé de leur portefeuille grâce à des structures à taux variable liées aux scores d'utilisation dérivés de la télématique, alignant dynamiquement risque et tarification. Pour de nombreux ménages, un véhicule de loisirs représente désormais un hybride économique de logement et de transport, renforçant la croissance structurelle du marché du financement de véhicules de loisirs.

Essor de l'adoption du travail à distance favorisant les modes de vie mobiles

La normalisation du travail à distance convertit les véhicules de loisirs en résidences à l'année, faisant évoluer la souscription vers des modèles reconnaissant les revenus indépendants de la localisation et la vérification d'adresse non traditionnelle. Le marché du financement de véhicules de loisirs en bénéficie, car les emprunteurs disposant de meilleurs profils de crédit recherchent des domiciles flexibles sans impôts fonciers fixes. Les nuances réglementaires relatives au statut de résidence au titre de la loi sur la vérité en matière de prêt (Truth-in-Lending) ajoutent des coûts de conformité mais catalysent également l'innovation dans la conception des prêts. La demande se concentre parmi les professionnels de la technologie utilisant la mobilité des véhicules de loisirs pour arbitrer les coûts de vie tout en maintenant des salaires métropolitains.

Développement des programmes de financement captifs des équipementiers et des concessionnaires

Les fabricants et les concessionnaires intègrent progressivement le financement dans le canal de vente, proposant des taux promotionnels inférieurs à ceux des prêteurs externes. Les programmes captifs exploitent les structures de remise pour accélérer la rotation des nouveaux modèles et augmenter les revenus annexes liés aux pièces détachées. Cette approche fidélise les clients tout en permettant aux équipementiers de monétiser les marges de financement. Toutefois, l'exposition accrue au bilan impose une surveillance étroite des liquidités lors des retournements cycliques. Pour les emprunteurs, le financement intégré raccourcit les cycles d'achat et soutient la trajectoire globale du marché du financement de véhicules de loisirs.

La tarification basée sur le risque par télématique réduit les taux de défaut

Les solutions avancées de télématique fournissent des données granulaires sur le kilométrage, le respect de la maintenance et la géolocalisation, permettant aux prêteurs d'ajuster les taux en temps réel. Les premiers adoptants font état d'une incidence de défaut inférieure jusqu'à 20 % par rapport à la souscription traditionnelle basée uniquement sur le score, ce qui réduit les charges en capital et soutient des TAP compétitifs. Les emprunteurs ayant un historique de crédit limité mais un comportement opérationnel sain bénéficient de meilleures conditions tarifaires, élargissant la participation au marché du financement de véhicules de loisirs et renforçant une dynamique de croissance inclusive.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts initiaux élevés des véhicules de loisirs et volatilité des taux | -1.9% | Mondial, avec l'impact le plus fort sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Dépréciation rapide et primes d'assurance élevées | -1.6% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Classification TILA/« résidence » augmentant les coûts de conformité | -1.1% | Cadre réglementaire nord-américain, impact mondial limité | Long terme (≥ 4 ans) |

| Risque de catastrophe liée au climat dans les régions clés | -0.8% | Ouest de l'Amérique du Nord, Sud de l'Europe, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés des véhicules de loisirs et volatilité des taux

Le montant moyen financé a atteint 67 216 USD en 2024, tendant l'accessibilité financière même avec des calendriers d'amortissement allongés. Les fluctuations des taux augmentent l'incertitude des paiements sur les billets à long terme, freinant la demande des primo-accédants malgré l'innovation produit. Les prêteurs conditionnent désormais des options de plafonnement des taux qui transfèrent le risque de taux d'intérêt, mais ces couvertures augmentent le coût effectif du crédit. La tension entre accessibilité et rendement continuera de tempérer l'expansion à court terme du marché du financement de véhicules de loisirs.

Dépréciation rapide et primes d'assurance élevées

Les véhicules de loisirs se déprécient plus rapidement que les voitures particulières, créant une exposition aux capitaux propres négatifs qui complique les sorties de refinancement. Les primes d'assurance ont augmenté de 25 à 30 % par an dans les régions sujettes aux événements liés au climat, obligeant les prêteurs à fixer des seuils conservateurs de ratio prêt/valeur. Les garanties de perte totale et les garanties de valeur résiduelle émergent mais ajoutent un coût supplémentaire, notamment pour les autocaravanes de Classe A. Des coûts de possession globaux plus élevés constituent un frein persistant aux perspectives du marché du financement de véhicules de loisirs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par véhicule : les véhicules tractables portent le volume du marché

Les remorques de voyage ont dominé la taille du marché du financement de véhicules de loisirs pour les types de véhicules en captant 35,12 % des montages de 2025, en raison de coûts d'acquisition plus faibles et de la compatibilité avec les véhicules tracteurs existants. Les durées de financement du segment dépassent rarement 180 mois, maintenant une durée de portefeuille gérable pour les prêteurs. Bien que moins volumineuses, les autocaravanes devraient voir leurs montages de financement se développer à un TCAC de 8,42 % jusqu'en 2031, les travailleurs à distance privilégiant les bureaux mobiles compacts. Les unités à cinquième roue et les remorques multifonctions desservent des niches spécialisées, associant souvent des accessoires de style de vie qui augmentent les montants des prêts et nécessitent des apports plus importants. Les remorques escamotables et pliantes font face à des vents contraires liés aux préférences des consommateurs ; cependant, les locataires saisonniers se convertissent occasionnellement en propriétaires, créant des pics épisodiques de demandes.

Les sous-segments des autocaravanes présentent des profils d'emprunteurs distincts. Les acheteurs de Classe A exploitent généralement des limites de prêt plus élevées et des maturités prolongées reflétant des équipements de luxe. Les unités de Classe C attirent les familles, équilibrant les besoins en équipements et les contraintes budgétaires. Les camping-cars sur camion obtiennent un financement via des durées plus courtes et des écarts de taux d'intérêt plus élevés, reflétant la portabilité de la garantie et l'incertitude de la valeur résiduelle. Les variations des durées de remboursement et de l'évaluation des garanties illustrent pourquoi les prêteurs segmentent le risque au sein du marché plus large du financement de véhicules de loisirs.

Par source de financement : les banques traditionnelles face à la disruption numérique

Les banques et les coopératives de crédit dominent le marché du financement de véhicules de loisirs en détenant 47,05 % des montages de 2025, bénéficiant des avantages de coûts financés par les dépôts et des relations matures avec les concessionnaires. Le marché du financement de véhicules de loisirs observe néanmoins une capture de parts accélérée par les prêteurs fintech, dont le TCAC prévu de 15,02 % repose sur la souscription automatisée et les portails de décision instantanée. Les entités captives des concessionnaires et des équipementiers exploitent des TAP promotionnels pour synchroniser la liquidation des stocks avec l'utilisation du financement, particulièrement efficaces lors des transitions d'année modèle. Les programmes soutenus par l'État restent marginaux mais fournissent des liquidités essentielles dans les zones rurales en traitant certains véhicules de loisirs comme des logements préfabriqués. Les plateformes entre particuliers, bien que naissantes, signalent une voie future pour la participation d'investisseurs segmentés par niveau de risque dans le secteur du financement de véhicules de loisirs.

La réorganisation concurrentielle pousse les acteurs en place à numériser les pipelines de montage, à intégrer les signatures électroniques et à adopter le scoring à partir de données alternatives. Les coopératives de crédit réagissent en regroupant des services annexes, des assurances et des avantages d'adhésion pour préserver la fidélité. En définitive, la différenciation de l'expérience client et l'arbitrage du coût de financement dicteront les futurs transferts de parts entre les sources de financement au sein du marché du financement de véhicules de loisirs.

Par objet du prêt : le refinancement gagne en dynamisme

Les contrats de nouvel achat ont représenté 69,84 % de la part du marché du financement de véhicules de loisirs en 2025, réaffirmant les motivations des emprunteurs axées sur l'acquisition. Cependant, les volumes de libération de capital et de refinancement devraient progresser à un TCAC de 9,21 % jusqu'en 2031, les emprunteurs extrayant la valeur des garanties pour consolider leurs dettes ou renouveler leurs véhicules. La volatilité des taux incite les propriétaires expérimentés à restructurer les conditions lorsque les courbes de rendement s'inversent, soutenant la demande sur le marché secondaire pour les actifs de véhicules de loisirs. Les prêts de libération de capital soutiennent souvent des objectifs non récréatifs, tels que l'amélioration de l'habitat et les frais d'éducation, indiquant l'estompement de la frontière entre le financement spécifique à un actif et le financement à usage général au sein du marché du financement de véhicules de loisirs.

Pour les prêteurs, les pipelines de refinancement offrent des coûts d'acquisition inférieurs à ceux du marketing auprès des nouveaux acheteurs et peuvent présenter de meilleures performances en raison d'un historique de paiement établi. Néanmoins, la part croissante des refinancements avec extraction de trésorerie élève les ratios prêt/valeur, nécessitant une évaluation robuste des garanties et une couverture d'assurance pour gérer le risque baissier.

Par niveau de crédit de l'emprunteur : dominance du premier rang avec potentiel subprime

Les emprunteurs de premier rang (FICO supérieur à 720) ont capté 54,26 % des montages de 2025, reflétant la nature discrétionnaire des achats de véhicules de loisirs et la préférence de souscription pour les profils à faible risque. Les avancées dans les modèles de scoring basés sur l'IA permettent une pénétration plus profonde des niveaux subprime, qui se développent désormais à un TCAC de 11,75 % jusqu'en 2031. Les demandeurs quasi-premier rang atténuent les primes de tarification via des apports plus élevés ou des compléments de garantie tels que des garanties prolongées. L'élargissement de la diversité des niveaux de crédit élargit le marché du financement de véhicules de loisirs mais exige une tarification basée sur le risque calibrée et des outils robustes de suivi des actifs.

Les flux de données alternatives alimentent des algorithmes d'apprentissage automatique qui remettent en question la suprématie du FICO, notamment la stabilité des revenus de l'économie des petits boulots et les historiques de paiement des services publics. Pour les prêteurs, la construction équilibrée d'un portefeuille sur l'ensemble des niveaux de crédit reste essentielle pour optimiser le rendement sans compromettre les objectifs de délinquance dans le secteur du financement de véhicules de loisirs.

Analyse géographique

L'Amérique du Nord demeure la région principale pour le marché du financement de véhicules de loisirs, détenant 60,88 % des revenus de 2025. Les réseaux de concessionnaires matures, les coûts de financement compétitifs et les directives accommodantes de la Réglementation Z soutiennent un TCAC projeté de 6,35 % jusqu'en 2031. L'évolution vers des acheteurs plus jeunes et ethniquement diversifiés introduit une nouvelle demande, tandis que la réglementation sur la classification des résidences oblige les prêteurs à affiner leurs processus de conformité.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, prévue à un TCAC de 9,22 %. La hausse des revenus de la classe moyenne, la promotion du tourisme intérieur et l'acceptation croissante du mode de vie flexible catalysent les montages malgré des infrastructures de prêt moins développées. Les banques internationales et les entreprises fintech collaborent de plus en plus avec les concessionnaires locaux pour standardiser les cadres de titre de propriété, d'assurance et de gestion, posant les bases d'une croissance évolutive sur le marché du financement de véhicules de loisirs.

L'Europe présente un paysage mature mais fragmenté, façonné par des régimes réglementaires divers et une densité limitée de terrains de camping. La demande se concentre sur les groupes motopropulseurs durables et les designs allégés, incitant les prêteurs à explorer des structures de prêts verts et des titres adossés à des actifs liés à l'ESG. L'Amérique du Sud, portée par le Brésil et l'Argentine, suit avec un TCAC prévu de 7,45 %, bien que les fluctuations monétaires et l'instabilité politique tempèrent l'appétit pour le risque.

Au Moyen-Orient et en Afrique, le marché du financement de véhicules de loisirs reste embryonnaire, mais les clients aisés des Émirats arabes unis et d'Afrique du Sud manifestent un intérêt croissant pour les autocaravanes de luxe, laissant entrevoir un potentiel à long terme.

Paysage concurrentiel

Le marché du financement de véhicules de loisirs présente un certain degré de concentration. Les principaux prêteurs de ce marché détiennent collectivement une part significative des montages. Les cinq premiers prêteurs du marché du financement de véhicules de loisirs contrôlent une part substantielle des montages du marché en 2025. Bank of America est un acteur majeur du marché du financement de véhicules de loisirs. L'échelle permet l'accès à un financement en gros à faible coût et à de vastes relations de financement de parcs de concessionnaires[3]« RV Loans & Financing Available Through Our Dealer Network », Bank of America, dealer-network.bankofamerica.com. Wells Fargo est un autre prêteur important, ayant amélioré ses processus d'intégration numérique et établi des partenariats de crédit co-marqués.

Les divisions de financement captif des principaux équipementiers élargissent leur portée en associant des TAP promotionnels à des programmes de garantie, fidélisant les clients et captant des revenus de service supplémentaires. Les prêteurs nativement numériques utilisent la souscription pilotée par l'IA et le financement instantané pour attirer les emprunteurs qui valorisent la rapidité et la transparence. L'expansion de Synchrony dans les prêts pour remorques via des alliances stratégiques illustre comment les financeurs spécialisés exploitent les adjacences produits pour gagner des parts.

L'intensité concurrentielle s'accélère à mesure que les titrisations liées à l'ESG réduisent les coûts en capital pour les prêteurs capables de quantifier les bénéfices environnementaux, tels que les autocaravanes équipées de panneaux solaires. Les acteurs qui pionnent la tarification basée sur la télématique obtiennent des avantages en termes de pertes de portefeuille, qu'ils réinvestissent dans des remises de taux. Le champ de bataille stratégique couvre désormais le coût des fonds, l'expérience client et la capacité d'analyse des données, garantissant un dynamisme continu du marché du financement de véhicules de loisirs.

Leaders du secteur du financement de véhicules de loisirs

Bank of America

Wells Fargo

JPMorgan Chase

Truist Bank (dont LightStream)

U.S. Bank

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : En collaboration avec Epic Finance, AEONrv a lancé un programme de financement national couvrant les autocaravanes de Classe B et de Classe C.

- Avril 2025 : La RV Industry Association a fait avancer la loi bipartisane sur la parité fiscale pour les remorques de voyage et les camping-cars (Travel Trailer and Camper Tax Parity Act, H.R. 332) visant à permettre aux concessionnaires de déduire intégralement les intérêts sur les prêts de financement de parcs pour les unités tractables non motorisées représentant 88 % des ventes de véhicules de loisirs.

Portée mondiale du rapport sur le marché du financement de véhicules de loisirs

Le financement de véhicules de loisirs désigne le processus d'obtention de prêts ou de plans de paiement pour l'achat d'autocaravanes, de remorques et d'autres véhicules de loisirs. Ce service financier permet aux particuliers et aux familles d'acquérir des véhicules de loisirs en proposant des options de remboursement flexibles, des taux d'intérêt compétitifs et diverses structures de prêt, répondant à la demande croissante de voyages intérieurs et d'expériences en plein air.

Le marché du financement de véhicules de loisirs est segmenté par type de véhicule, sources de financement et géographie. Sur la base des véhicules : autocaravanes (classe A, classe B, classe C), caravanes (remorques de voyage, cinquièmes roues, remorques multifonctions, camping-cars sur camion, remorques escamotables, remorques de camping pliantes), sur la base des sources de financement (banques et coopératives de crédit, financement par les concessionnaires de véhicules de loisirs, financement par les fabricants, prêteurs en ligne, prêts garantis par l'État). Le marché est segmenté sur la base de la géographie en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Pour chaque segment, la taille et les prévisions du marché ont été basées sur la valeur en USD.

| Autocaravanes | Classe A |

| Classe B (aménagements sur fourgon) | |

| Classe C | |

| Caravanes tractables / Caravanes | Remorques de voyage |

| Cinquièmes roues | |

| Remorques multifonctions | |

| Camping-cars sur camion | |

| Remorques escamotables/pliantes |

| Banques et coopératives de crédit |

| Financement captif des concessionnaires/équipementiers |

| Programmes soutenus par les fabricants |

| Prêteurs en ligne / Fintech |

| Prêts entre particuliers et plateformes de marché |

| Prêts garantis par l'État |

| Prêts pour nouveaux achats |

| Prêts de refinancement / libération de capital |

| Premier rang (FICO supérieur à 720) |

| Quasi-premier rang (660 à 719) |

| Subprime (inférieur à 660) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par véhicule | Autocaravanes | Classe A |

| Classe B (aménagements sur fourgon) | ||

| Classe C | ||

| Caravanes tractables / Caravanes | Remorques de voyage | |

| Cinquièmes roues | ||

| Remorques multifonctions | ||

| Camping-cars sur camion | ||

| Remorques escamotables/pliantes | ||

| Par source de financement | Banques et coopératives de crédit | |

| Financement captif des concessionnaires/équipementiers | ||

| Programmes soutenus par les fabricants | ||

| Prêteurs en ligne / Fintech | ||

| Prêts entre particuliers et plateformes de marché | ||

| Prêts garantis par l'État | ||

| Par objet du prêt | Prêts pour nouveaux achats | |

| Prêts de refinancement / libération de capital | ||

| Par niveau de crédit de l'emprunteur | Premier rang (FICO supérieur à 720) | |

| Quasi-premier rang (660 à 719) | ||

| Subprime (inférieur à 660) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du financement de véhicules de loisirs ?

Le marché du financement de véhicules de loisirs s'établit à 42,4 milliards USD en 2026 et devrait atteindre 59,82 milliards USD d'ici 2031.

Quel segment de véhicules domine les montages de prêts ?

Les remorques de voyage dans la catégorie des tractables ont dominé avec 35,12 % du volume de 2025.

À quelle vitesse les prêteurs fintech progressent-ils dans ce segment ?

Les monteurs en ligne et fintech devraient se développer à un TCAC de 15,02 % jusqu'en 2031.

Pourquoi les travailleurs à distance influencent-ils la demande ?

Les professionnels à distance utilisent les véhicules de loisirs comme résidences à temps plein, générant une demande de financement toute l'année et des durées de prêt plus longues.

Qu'est-ce qui freine la croissance du marché malgré des taux favorables ?

Les prix initiaux élevés des véhicules, la dépréciation rapide et la hausse des coûts d'assurance compriment l'accessibilité financière et les options de refinancement.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 9,22 % à mesure que les dépenses de loisirs de la classe moyenne s'accélèrent.

Dernière mise à jour de la page le: