Marktgröße und Marktanteil der Freizeitfahrzeugfinanzierung

Marktübersicht

| Studienzeitraum | 2025 - 2031 |

|---|---|

| Marktgröße (2026) | 42.4 Milliarden US-Dollar |

| Marktgröße (2031) | 59.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Freizeitfahrzeugfinanzierung von Mordor Intelligence

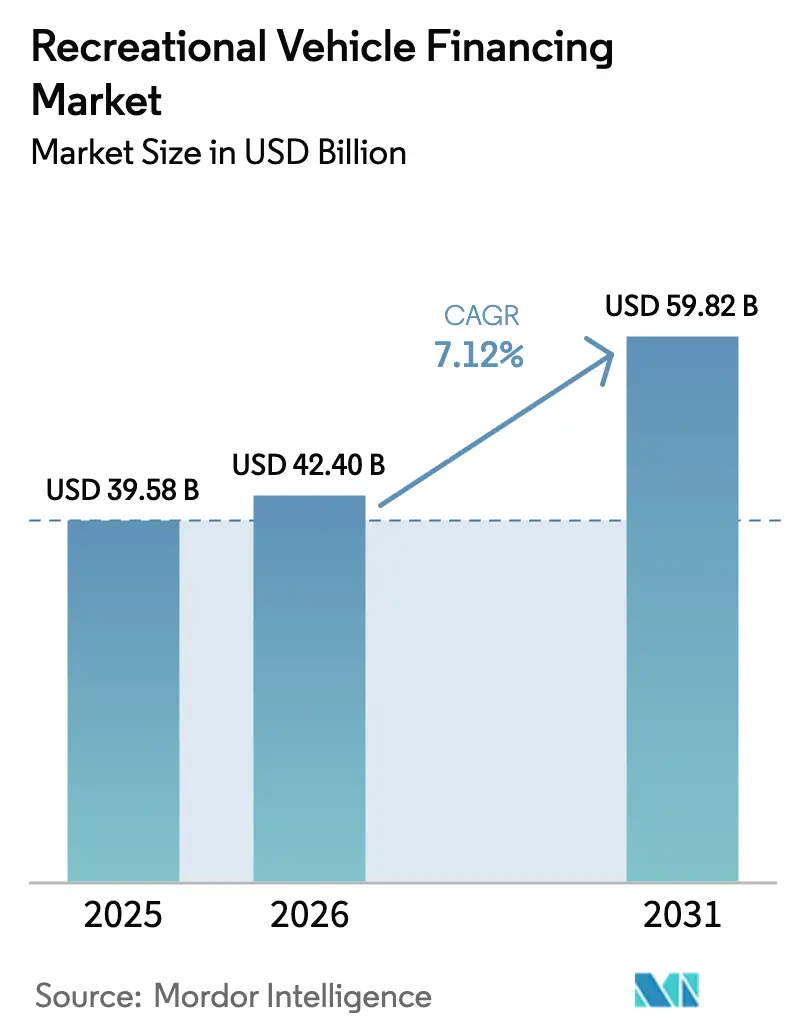

Die Marktgröße des Markts für Freizeitfahrzeug (RV)-Finanzierung wird voraussichtlich von 39,58 Milliarden USD im Jahr 2025 auf 42,4 Milliarden USD im Jahr 2026 anwachsen und bis 2031 bei einer CAGR von 7,12 % über den Zeitraum 2026–2031 einen Wert von 59,82 Milliarden USD erreichen. Die derzeitige Expansion spiegelt die Normalisierung der Fernarbeit, ein akkommodierendes Kreditklima und anspruchsvolle risikobasierte Preismodelle wider, die die Kreditnehmerberechtigung erweitern. Innerhalb des Markts für Freizeitfahrzeugfinanzierung vermischt die Kaufnachfrage nun Freizeit- und Ganzjahreswohnbedürfnisse, insbesondere bei digitalen Nomaden, die Motorhomes als Hauptwohnsitz nutzen. Niedrige Zinssätze und verlängerte Darlehenslaufzeiten, die oft bis zu 240 Monate betragen, haben die monatlichen Zahlungen geglättet, während telematikgestütztes Underwriting die Verlustquote senkt und die Kreditgebermargen stützt. Der Wettbewerbsdruck nimmt zu, da Fintech-Neueinsteiger digitale Origination-Plattformen skalieren, was traditionelle Banken dazu veranlasst, das Kundenerlebnis zu verfeinern und Produktportfolios zu diversifizieren. Regional verankern die Vereinigten Staaten das Gesamtvolumen, doch das Wachstum der Mittelschicht im asiatisch-pazifischen Raum signalisiert einen entscheidenden Beitrag zur langfristigen Nachfrage. Der Markt für Freizeitfahrzeugfinanzierung entwickelt sich somit von einer episodischen Urlaubsfinanzierung hin zu einem belastbaren Ökosystem für Mobilitätslösungen[1]„Umfrage zu den Erfahrungen der Kreditgeber,” RV Industry Association, rvia.org.

Wichtigste Erkenntnisse des Berichts

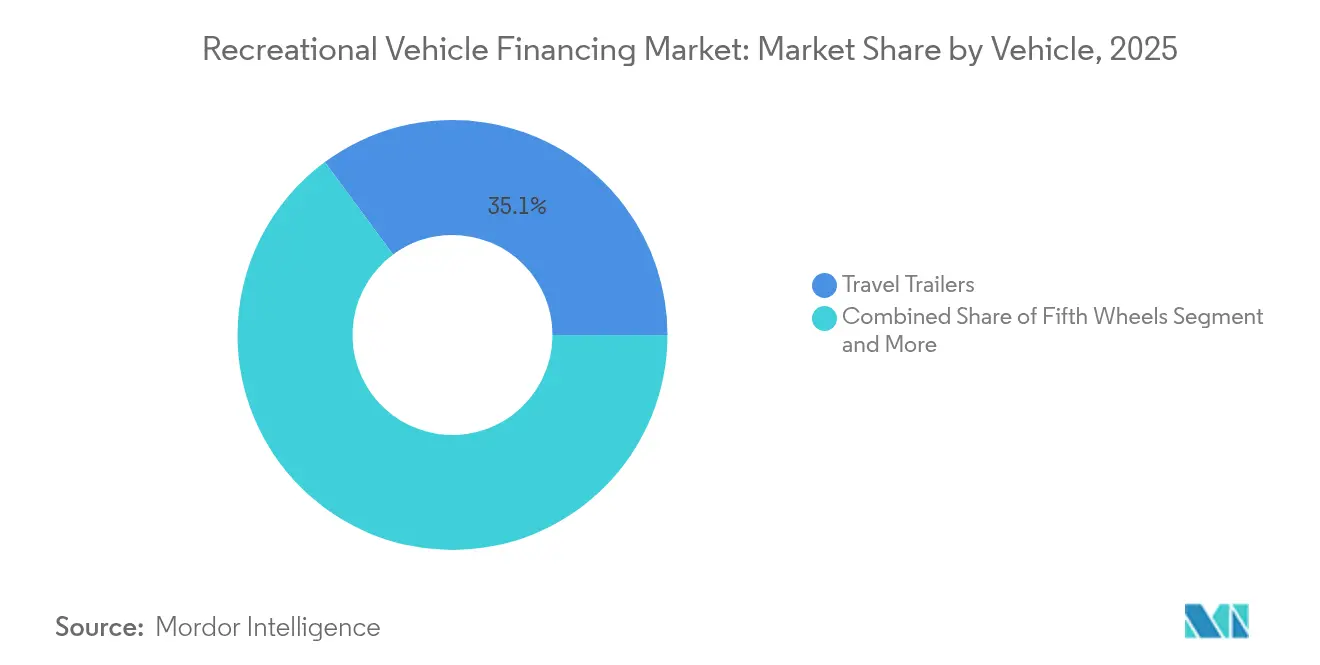

- Nach Fahrzeug führten Reiseanhänger mit einem Anteil von 35,12 % am Markt für Freizeitfahrzeug (RV)-Finanzierung im Jahr 2025, während Klasse-B-Motorhomes bis 2031 mit einer CAGR von 8,42 % wachsen sollen.

- Nach Finanzierungsquelle hielten Banken und Kreditgenossenschaften 2025 einen Anteil von 47,05 % am Markt für Freizeitfahrzeug (RV)-Finanzierung, während Online-Fintech-Kreditgeber bis 2031 mit einer prognostizierten CAGR von 15,02 % zulegen sollen.

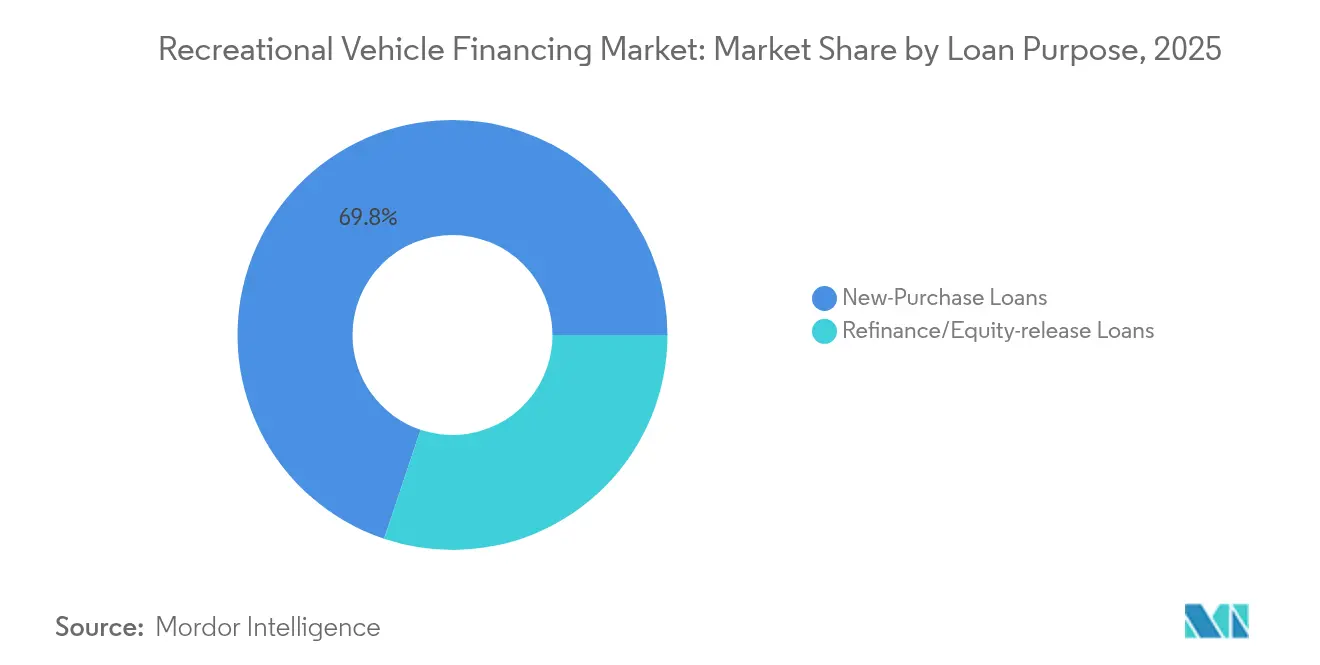

- Nach Darlehenszweck machten Neuerwerbungsverträge 69,84 % der Marktgröße des Markts für Freizeitfahrzeugfinanzierung im Jahr 2025 aus; Refinanzierungs- und Eigenkapitalfreisetzungsdarlehen expandieren bis 2031 mit einer CAGR von 9,21 %.

- Nach Kreditwürdigkeit des Kreditnehmers erfassten Prime-Antragsteller 2025 einen Anteil von 54,26 % am Markt für Freizeitfahrzeug (RV)-Finanzierung, wobei Subprime-Originations die schnellste CAGR von 11,75 % bis 2031 verzeichnen.

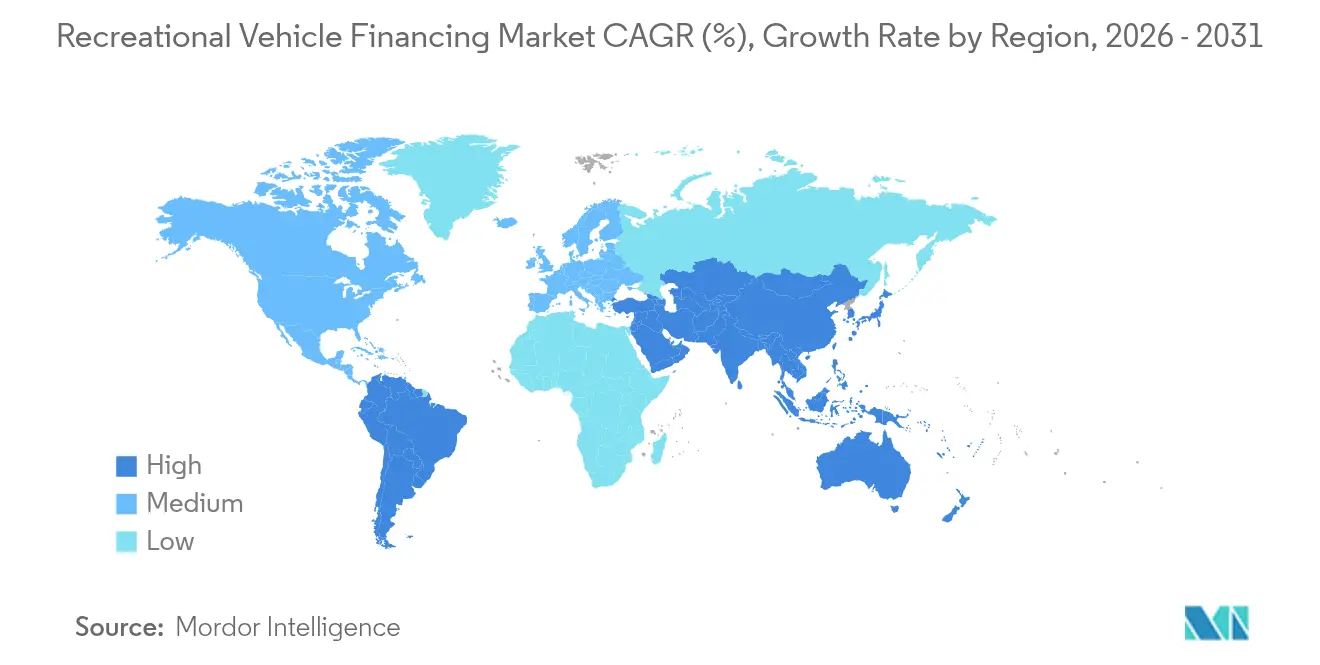

- Nach Geografie dominierte Nordamerika 2025 mit einem Anteil von 60,88 % am Markt für Freizeitfahrzeug (RV)-Finanzierung, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 9,22 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Freizeitfahrzeugfinanzierung

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes verfügbares Einkommen und günstige Zinssätze | +2.1% | Global, mit stärksten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunahme der Fernarbeit, die mobile Lebensstile ermöglicht | +1.8% | Nordamerika und Europa als Kernmärkte, Ausweitung auf städtische Zentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausbau der herstellereigenen (OEM- und Händler-)Finanzierung | +1.4% | Global, mit frühen Gewinnen in Nordamerika, Europa und Australien | Mittelfristig (2–4 Jahre) |

| Telematikgestützte risikobasierte Preisgestaltung | +1.2% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Peer-to-Peer-Freizeitfahrzeug-Vermietungsplattformen steigern den Restwert | +0.9% | Nordamerika als Kernmarkt, selektive Ausweitung auf Europa und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| ESG-verknüpfte ABS-Strukturen senken die Kosten der Kreditgeber | +0.7% | Europa und Nordamerika, begrenzte Akzeptanz im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes verfügbares Einkommen und günstiges Zinsumfeld

Lohnsteigerungen der Haushalte und akkommodierende Geldpolitik haben die Kreditverfügbarkeit ausgeweitet und zu einer Verbesserung der Genehmigungen für Freizeitfahrzeugdarlehen bei Near-Prime-Kreditnehmern um 23 % im Jahresvergleich im Jahr 2025 geführt[2]„Wahrheit in der Kreditvergabe (Verordnung Z),” Verbraucherschutzbehörde für Finanzdienstleistungen, federalregister.gov. Verlängerte Laufzeiten von 240 Monaten sind bei hochpreisigen Klasse-A-Einheiten üblich und dämpfen die monatlichen Zahlungen, während sie Käufer anziehen, die aus teuren Wohnungsmärkten abwandern. Kreditgeber erhalten die Portfolio-Gesundheit durch variable Zinsstrukturen aufrecht, die an telematisch abgeleitete Nutzungsscores gebunden sind und Risiko und Preisgestaltung dynamisch anpassen. Für viele Haushalte stellt ein Freizeitfahrzeug nun eine kosteneffiziente Kombination aus Wohnen und Transport dar, was das strukturelle Wachstum im Markt für Freizeitfahrzeugfinanzierung stärkt.

Rasant zunehmende Fernarbeit, die mobile Lebensstile ermöglicht

Die Normalisierung der Fernarbeit verwandelt Freizeitfahrzeuge in Ganzjahresunterkünfte und verschiebt das Underwriting hin zu Modellen, die standortunabhängige Einkünfte und nicht-traditionelle Adressverifizierung berücksichtigen. Der Markt für Freizeitfahrzeugfinanzierung profitiert, da Kreditnehmer mit höheren Kreditprofilen flexible Wohnsitze suchen, ohne feste Grundsteuern zu zahlen. Regulatorische Besonderheiten rund um den Wohnungsstatus gemäß der Wahrheit-in-der-Kreditvergabe-Regelung erhöhen die Compliance-Kosten, katalysieren aber auch Innovationen im Darlehensdesign. Die Nachfrage konzentriert sich auf Technologiefachleute, die die Mobilität von Freizeitfahrzeugen nutzen, um Lebenshaltungskosten zu arbitragieren und gleichzeitig städtische Gehälter beizubehalten.

Ausbau herstellereigener OEM- und Händlerfinanzierungsprogramme

Hersteller und Händler integrieren die Finanzierung zunehmend in den Vertriebskanal und bieten Aktionszinssätze an, die externe Kreditgeber unterbieten. Herstellereigene Programme nutzen Rabattstrukturen, um den Umsatz neuer Modelle zu beschleunigen und Zusatzeinnahmen aus Teilen zu steigern. Der Ansatz sichert die Markentreue und ermöglicht es OEMs gleichzeitig, Finanzierungsmargen zu monetarisieren. Eine erhöhte Bilanzbelastung erfordert jedoch eine genaue Liquiditätsüberwachung in zyklischen Abschwüngen. Für Kreditnehmer verkürzt die integrierte Finanzierung die Kaufzyklen und unterstützt den Gesamttrend des Markts für Freizeitfahrzeugfinanzierung.

Telematikgestützte risikobasierte Preisgestaltung senkt Ausfallraten

Fortschrittliche Telematiklösungen liefern granulare Daten zu Kilometerstand, Wartungstreue und Geolokalisierung und ermöglichen es Kreditgebern, Zinssätze in Echtzeit anzupassen. Frühe Anwender berichten von bis zu 20 % geringerer Ausfallhäufigkeit im Vergleich zum traditionellen Score-only-Underwriting, was wiederum die Kapitalanforderungen senkt und wettbewerbsfähige Jahreszinssätze unterstützt. Kreditnehmer mit geringer Kredithistorie, aber soliden Betriebsgewohnheiten profitieren von besserer Preisgestaltung, was die Beteiligung am Markt für Freizeitfahrzeugfinanzierung verbreitert und inklusives Wachstum stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkosten für Freizeitfahrzeuge und Zinsvolatilität | -1.9% | Global, mit stärksten Auswirkungen in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Rasche Wertminderung und hohe Versicherungsprämien | -1.6% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| TILA/„Wohnungs”-Klassifizierung erhöht Compliance-Kosten | -1.1% | Regulatorischer Schwerpunkt Nordamerika, begrenzte globale Auswirkung | Langfristig (≥ 4 Jahre) |

| Klimabedingte Katastrophenrisiken in Schlüsselregionen | -0.8% | Westliches Nordamerika, Südeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten für Freizeitfahrzeuge und Zinsvolatilität

Der durchschnittlich finanzierte Betrag stieg 2024 auf 67.216 USD und dehnte die Erschwinglichkeit selbst bei verlängerten Amortisationsplänen aus. Zinsschwankungen erhöhen die Zahlungsunsicherheit bei langfristigen Darlehen und dämpfen die Nachfrage im Einstiegssegment trotz Produktinnovationen. Kreditgeber schnüren nun Zinsobergrenzoptionen, die das Zinsrisiko transferieren, doch solche Absicherungen erhöhen die effektiven Kreditkosten. Die Spannung zwischen Erschwinglichkeit und Rendite wird die kurzfristige Expansion im Markt für Freizeitfahrzeugfinanzierung weiterhin dämpfen.

Rasche Wertminderung und hohe Versicherungsprämien

Freizeitfahrzeuge verlieren schneller an Wert als Pkw, was eine Situation negativen Eigenkapitals erzeugt, die Refinanzierungsoptionen erschwert. Versicherungsprämien sind in Regionen mit klimabedingten Ereignissen jährlich um 25–30 % gestiegen, was Kreditgeber dazu zwingt, konservative Beleihungsquoten festzulegen. Ausfalldeckungsversicherungen und Restwertgarantien entstehen, fügen jedoch inkrementelle Kosten hinzu, insbesondere für Klasse-A-Motorhomes. Höhere Gesamtbetriebskosten stellen eine anhaltende Bremse für die Aussichten des Markts für Freizeitfahrzeugfinanzierung dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeug: Ziehbare Fahrzeuge treiben das Marktvolumen

Reiseanhänger führten die Marktgröße des Markts für Freizeitfahrzeugfinanzierung nach Fahrzeugtyp an und erfassten 35,12 % der Originations im Jahr 2025, da niedrigere Anschaffungskosten und die Kompatibilität mit vorhandenen Zugfahrzeugen ausschlaggebend waren. Die Finanzierungslaufzeiten des Segments überschreiten selten 180 Monate, was die Portfolio-Duration für Kreditgeber handhabbar hält. Obwohl kleiner im Volumen, sollen Motorhomes die Finanzierungsoriginations bis 2031 mit einer CAGR von 8,42 % ausbauen, da Fernarbeiter kompakte mobile Büros bevorzugen. Fünfrad-Einheiten und Fahrzeugtransporter bedienen Spezial-Nischen und bündeln oft Lifestyle-Zubehör, das den Darlehensbetrag erhöht und höhere Anzahlungen erfordert. Falt- und Klappanhänger stehen vor Gegenwind durch Verbraucherpräferenzen; gelegentlich wechseln jedoch Saisonmieter zum Eigentümerstatus und erzeugen episodische Antragsanstiege.

Motorhome-Untersegmente weisen unterschiedliche Kreditnehmerprofile auf. Klasse-A-Käufer nutzen typischerweise höhere Darlehensgrenzen und verlängerte Laufzeiten, die den luxuriösen Ausstattungen entsprechen. Klasse-C-Einheiten sprechen Familien an und balancieren Ausstattungsbedürfnisse und Budgetbeschränkungen. Truck-Camper werden über kürzere Laufzeiten und erhöhte Zinsspreads finanziert, was die Mobilität des Sicherungsguts und die Unsicherheit des Restwerts widerspiegelt. Variationen in der Rückzahlungsdauer und der Sicherheitenbewertung verdeutlichen, warum Kreditgeber Risiken innerhalb des breiteren Markts für Freizeitfahrzeugfinanzierung segmentieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Finanzierungsquelle: Traditionelle Banken stehen vor digitalem Wettbewerb

Banken und Kreditgenossenschaften dominieren den Markt für Freizeitfahrzeugfinanzierung mit einem Anteil von 47,05 % der Originations im Jahr 2025 und profitieren von Kostenvorteilen durch einlagenfinanzierte Mittel und langjährigen Händlerbeziehungen. Der Markt für Freizeitfahrzeugfinanzierung erlebt dennoch eine beschleunigte Marktanteilsgewinnung durch Fintech-Kreditgeber, deren prognostizierte CAGR von 15,02 % auf automatisiertem Underwriting und sofortigen Entscheidungsportalen basiert. Händler- und OEM-eigene Finanzierungsgesellschaften nutzen Aktionszinssätze, um die Lagerräumung mit der Finanzierungsinanspruchnahme zu synchronisieren, was besonders bei Modelljahreswechseln wirksam ist. Staatlich geförderte Programme bleiben marginal, bieten jedoch kritische Liquidität in ländlichen Gebieten, indem bestimmte Freizeitfahrzeuge als Fertighäuser behandelt werden. Peer-to-Peer-Plattformen signalisieren zwar noch eine Nischenrolle, deuten jedoch auf einen zukünftigen Weg für risikogestufte Investorenbeteiligung in der Freizeitfahrzeugfinanzierungsbranche hin.

Der Wettbewerbsdruck zwingt etablierte Anbieter dazu, Originations-Pipelines zu digitalisieren, E-Signaturen zu integrieren und alternative Datenbewertungen zu übernehmen. Kreditgenossenschaften kontern, indem sie ergänzende Dienstleistungen, Versicherungen und Mitgliedschaftsvorteile bündeln, um die Kundentreue zu wahren. Letztendlich werden differenziertes Kundenerlebnis und Arbitrage der Finanzierungskosten die künftigen Marktanteilsverschiebungen zwischen den Finanzierungsquellen im Markt für Freizeitfahrzeugfinanzierung bestimmen.

Nach Darlehenszweck: Refinanzierung gewinnt an Schwung

Neuerwerbungsverträge machten 69,84 % des Marktanteils des Markts für Freizeitfahrzeugfinanzierung im Jahr 2025 aus und bestätigten akquisitionszentrierte Kreditnehmermotivationen. Eigenkapitalfreisetzungs- und Refinanzierungsvolumina sollen jedoch bis 2031 mit einer CAGR von 9,21 % wachsen, da Kreditnehmer Sicherheitenwert extrahieren, um Schulden zu konsolidieren oder Einheiten aufzurüsten. Zinsschwankungen veranlassen erfahrene Eigentümer dazu, Konditionen umzustrukturieren, wenn Zinskurven invertieren, und halten damit die Sekundärmarktnachfrage nach bewährten Freizeitfahrzeugpapieren aufrecht. Eigenkapitalfreisetzungsdarlehen unterstützen oft nicht-freizeitbezogene Ziele wie Hausrenovierungen und Bildungsausgaben, was die Verwischung von vermögensspezifischer und allgemeiner Finanzierung im Markt für Freizeitfahrzeugfinanzierung zeigt.

Für Kreditgeber bieten Refinanzierungs-Pipelines niedrigere Akquisitionskosten als die Vermarktung an Neukäufer und können aufgrund etablierter Zahlungshistorie stärkere Leistung zeigen. Dennoch erhöht der steigende Anteil von Cash-out-Refinanzierungen die Beleihungsquoten und erfordert robuste Sicherheitenbewertung und Versicherungsdeckung zur Steuerung des Ausfallrisikos.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kreditwürdigkeit des Kreditnehmers: Prime-Dominanz mit Subprime-Potenzial

Prime-Kreditnehmer (FICO über 720) erfassten 54,26 % der Originations im Jahr 2025, was den diskreten Charakter von Freizeitfahrzeugkäufen und die Underwriting-Präferenz für risikoarme Profile widerspiegelt. Fortschritte bei KI-gestützten Bewertungsmodellen ermöglichen eine tiefere Erschließung von Subprime-Ebenen, die nun bis 2031 mit einer CAGR von 11,75 % expandieren. Near-Prime-Antragsteller mildern Preisaufschläge durch höhere Anzahlungen oder Sicherheitenzusätze wie erweiterte Garantien. Eine erweiterte Kreditwürdigkeitsdiversität verbreitert den Markt für Freizeitfahrzeugfinanzierung, erfordert aber kalibrierte risikobasierte Preisgestaltung und robuste Anlagenverfolgungsinstrumente.

Alternative Datenfeeds für maschinelle Lernalgorithmen stellen die Vorherrschaft des FICO-Scores in Frage, einschließlich der Einkommensstabilität in der Plattformwirtschaft und der Zahlungshistorie für Versorgungsleistungen. Für Kreditgeber ist eine ausgewogene Portfolio-Konstruktion über alle Kreditwürdigkeitsstufen hinweg unerlässlich, um die Rendite zu optimieren, ohne Zielvorgaben für Zahlungsverzug in der Freizeitfahrzeugfinanzierungsbranche zu gefährden.

Geografische Analyse

Nordamerika bleibt die wichtigste Region für den Markt für Freizeitfahrzeugfinanzierung und hält 60,88 % des Umsatzes von 2025. Ausgereifte Händlernetzwerke, wettbewerbsfähige Finanzierungskosten und eine akkommodierende Verordnung Z unterliegen einer prognostizierten CAGR von 6,35 % bis 2031. Der Wandel hin zu jüngeren, ethnisch vielfältigen Käufern schafft neue Nachfrage, während die Regulierung zur Wohnungsklassifizierung Kreditgeber dazu zwingt, Compliance-Workflows zu verfeinern.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Geografie mit einer prognostizierten CAGR von 9,22 %. Steigende Einkommen der Mittelschicht, die Förderung des Inlandstourismus und die wachsende Akzeptanz flexibler Lebensweisen katalysieren Originations trotz weniger entwickelter Kreditinfrastrukturen. Internationale Banken und Fintech-Unternehmen kooperieren zunehmend mit lokalen Händlern, um Rahmenbedingungen für Eigentumsrecht, Versicherung und Serviceleistungen zu standardisieren und damit die Grundlage für skalierbares Wachstum im Markt für Freizeitfahrzeugfinanzierung zu legen.

Europa präsentiert eine reife, aber fragmentierte Landschaft, die von unterschiedlichen Regulierungsregimen und begrenzter Stellplatzdichte geprägt ist. Die Nachfrage konzentriert sich auf nachhaltige Antriebsstränge und Leichtbaudesigns, was Kreditgeber dazu veranlasst, Grüne-Kredit-Strukturen und ESG-verknüpfte forderungsbesicherte Wertpapiere zu erkunden. Südamerika, angeführt von Brasilien und Argentinien, folgt mit einer CAGR-Prognose von 7,45 %, obwohl Währungsschwankungen und politische Instabilität die Risikobereitschaft dämpfen.

Im Nahen Osten und in Afrika bleibt der Markt für Freizeitfahrzeugfinanzierung noch wenig entwickelt, aber wohlhabende Kunden in den Vereinigten Arabischen Emiraten und Südafrika zeigen wachsendes Interesse an Luxus-Motorhomes, was auf langfristiges Potenzial hindeutet.

Wettbewerbslandschaft

Der Markt für Freizeitfahrzeugfinanzierung weist einen gewissen Konzentrationsgrad auf. Die führenden Kreditgeber in diesem Markt halten gemeinsam einen bedeutenden Anteil der Originations. Die fünf größten Kreditgeber im Markt für Freizeitfahrzeugfinanzierung kontrollieren 2025 einen wesentlichen Anteil der Marktoriginations. Bank of America ist ein führender Akteur im Markt für Freizeitfahrzeugfinanzierung. Das Skalenvolumen ermöglicht den Zugang zu kostengünstigen Großhandelsfinanzierungsmitteln und umfangreichen Händler-Bodenplan-Beziehungen[3]„Freizeitfahrzeugdarlehen und -finanzierung über unser Händlernetzwerk,” Bank of America, dealer-network.bankofamerica.com. Wells Fargo ist ein weiterer bedeutender Kreditgeber, der seine digitalen Onboarding-Prozesse verbessert und Co-Branding-Kreditpartnerschaften etabliert hat.

Herstellereigene Finanzierungsabteilungen großer OEMs erweitern ihre Reichweite, indem sie Aktionszinssätze mit Garantieprogrammen bündeln und damit Kunden binden und inkrementelle Serviceerlöse erschließen. Digital-native Kreditgeber setzen KI-gesteuertes Underwriting und sofortige Auszahlung ein, um Kreditnehmer zu gewinnen, die Schnelligkeit und Transparenz schätzen. Synchronys Expansion in den Bereich Anhängerfinanzierung über strategische Allianzen illustriert, wie spezialisierte Finanzierungsgesellschaften Produktnähen ausnutzen, um Marktanteile zu gewinnen.

Die Wettbewerbsintensität steigt, da ESG-verknüpfte Verbriefungen die Kapitalkosten für Kreditgeber senken, die ökologische Vorteile quantifizieren können, etwa bei solarbetriebenen Motorhomes. Akteure, die telematikbasierte Preisgestaltung vorantreiben, erzielen Portfolioverlustvorteile, die sie in Zinsrabatte reinvestieren. Das strategische Schlachtfeld erstreckt sich nun auf Finanzierungskosten, Kundenerlebnis und Datenanalysekompetenz und gewährleistet anhaltende Dynamik im Markt für Freizeitfahrzeugfinanzierung.

Branchenführer im Bereich Freizeitfahrzeugfinanzierung

Bank of America

Wells Fargo

JPMorgan Chase

Truist Bank (inkl. LightStream)

U.S. Bank

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: In Zusammenarbeit mit Epic Finance führte AEONrv ein nationales Finanzierungsprogramm für Klasse-B- und Klasse-C-Motorhomes ein.

- April 2025: Die RV Industry Association brachte den überparteilichen Travel Trailer and Camper Tax Parity Act (H.R. 332) voran, der es Händlern ermöglicht, Zinsen auf Bodenplan-Darlehen für nicht motorisierte ziehbare Einheiten vollständig abzuziehen, die 88 % der Freizeitfahrzeugverkäufe ausmachen.

Umfang des globalen Berichts über den Markt für Freizeitfahrzeugfinanzierung

Die Freizeitfahrzeugfinanzierung bezeichnet den Prozess der Aufnahme von Darlehen oder Zahlungsplänen zum Erwerb von Motorhomes, Anhängern und anderen Freizeitfahrzeugen. Diese Finanzdienstleistung ermöglicht Einzelpersonen und Familien den Erwerb von Freizeitfahrzeugen durch flexible Rückzahlungsoptionen, wettbewerbsfähige Zinssätze und verschiedene Darlehensstrukturen, die auf die wachsende Nachfrage nach Inlandstourismus und Outdoor-Erlebnissen ausgerichtet sind.

Der Markt für Freizeitfahrzeugfinanzierung ist segmentiert nach Fahrzeugtyp, Finanzierungsquellen und Geografie. Auf Basis der Fahrzeuge werden Motorhomes (Klasse A, Klasse B, Klasse C), Caravans (Reiseanhänger, Fünfräder, Fahrzeugtransporter, Truck-Camper, Faltanhänger, faltbare Campinganhänger), sowie Finanzierungsquellen (Banken und Kreditgenossenschaften, Freizeitfahrzeug-Händlerfinanzierung, Herstellerfinanzierung, Online-Kreditgeber, staatlich geförderte Darlehen) unterschieden. Der Markt ist nach Geografie in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt segmentiert.

Für jedes Segment basierten die Marktgröße und die Prognose auf dem Wert in USD.

| Motorhomes | Klasse A |

| Klasse B (Wohnmobilausbauten) | |

| Klasse C | |

| Ziehbare Freizeitfahrzeuge / Caravans | Reiseanhänger |

| Fünfräder | |

| Fahrzeugtransporter | |

| Truck-Camper | |

| Falt-/Klappanhänger |

| Banken und Kreditgenossenschaften |

| Händler-/OEM-eigene Finanzierung |

| Herstellergestützte Programme |

| Online-/Fintech-Kreditgeber |

| Peer-to-Peer- und Marktplatz-Kreditvergabe |

| Staatlich geförderte Darlehen |

| Neuerwerbungsdarlehen |

| Refinanzierungs-/Eigenkapitalfreisetzungsdarlehen |

| Prime (FICO über 720) |

| Near-Prime (660 bis 719) |

| Subprime (unter 660) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Fahrzeug | Motorhomes | Klasse A |

| Klasse B (Wohnmobilausbauten) | ||

| Klasse C | ||

| Ziehbare Freizeitfahrzeuge / Caravans | Reiseanhänger | |

| Fünfräder | ||

| Fahrzeugtransporter | ||

| Truck-Camper | ||

| Falt-/Klappanhänger | ||

| Nach Finanzierungsquelle | Banken und Kreditgenossenschaften | |

| Händler-/OEM-eigene Finanzierung | ||

| Herstellergestützte Programme | ||

| Online-/Fintech-Kreditgeber | ||

| Peer-to-Peer- und Marktplatz-Kreditvergabe | ||

| Staatlich geförderte Darlehen | ||

| Nach Darlehenszweck | Neuerwerbungsdarlehen | |

| Refinanzierungs-/Eigenkapitalfreisetzungsdarlehen | ||

| Nach Kreditwürdigkeit des Kreditnehmers | Prime (FICO über 720) | |

| Near-Prime (660 bis 719) | ||

| Subprime (unter 660) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Freizeitfahrzeugfinanzierung derzeit?

Der Markt für Freizeitfahrzeugfinanzierung hat 2026 einen Wert von 42,4 Milliarden USD und soll bis 2031 einen Wert von 59,82 Milliarden USD erreichen.

Welches Fahrzeugsegment dominiert die Darlehensoriginations?

Reiseanhänger innerhalb der Kategorie der ziehbaren Fahrzeuge führten mit 35,12 % des Volumens von 2025.

Wie schnell wachsen Fintech-Kreditgeber in diesem Bereich?

Online- und Fintech-Originatoren sollen bis 2031 mit einer CAGR von 15,02 % expandieren.

Warum beeinflussen Fernarbeiter die Nachfrage?

Fernberufstätige nutzen Freizeitfahrzeuge als Ganzjahresunterkünfte, was eine ganzjährige Finanzierungsnachfrage und längere Darlehenslaufzeiten erzeugt.

Was hemmt das Marktwachstum trotz günstiger Zinssätze?

Hohe Vorabfahrzeugpreise, rasche Wertminderung und steigende Versicherungskosten beeinträchtigen die Erschwinglichkeit und die Refinanzierungsoptionen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 9,22 % wachsen, da die Freizeitausgaben der Mittelschicht zunehmen.

Seite zuletzt aktualisiert am: