Tamaño y Participación del Mercado de Financiamiento de Vehículos Recreativos

Visión General del Mercado

| Período de Estudio | 2025 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 42.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 59.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Financiamiento de Vehículos Recreativos por Mordor Intelligence

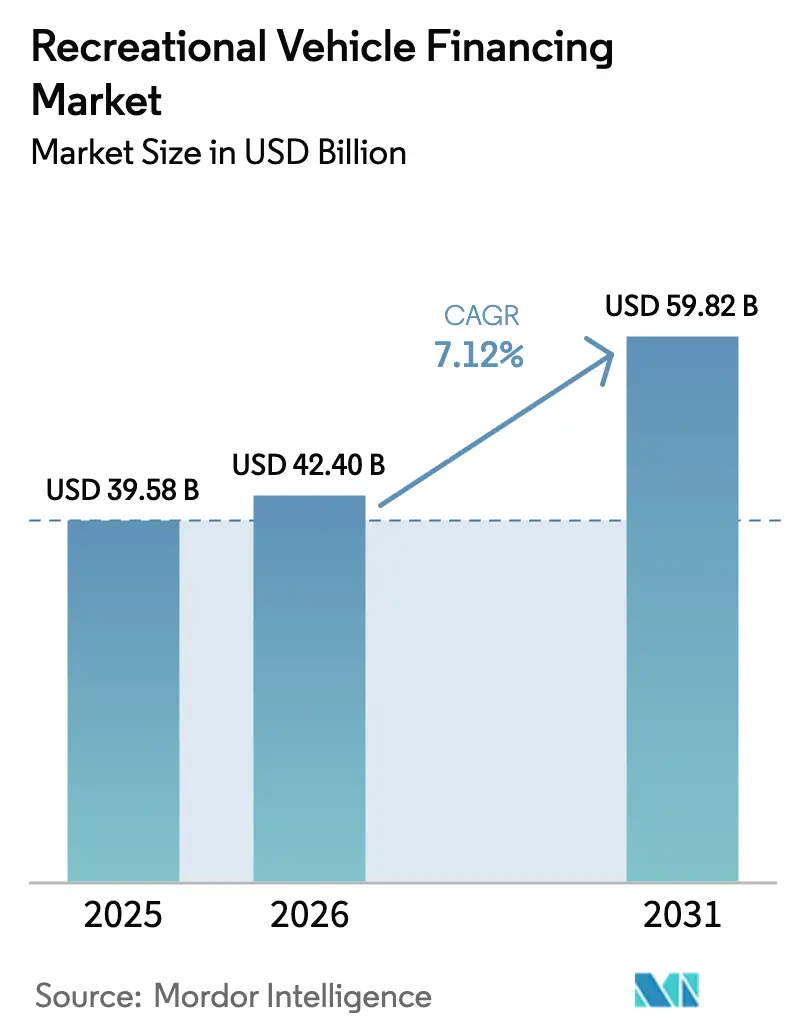

Se espera que el tamaño del Mercado de Financiamiento de Vehículos Recreativos crezca de USD 39,58 mil millones en 2025 a USD 42,4 mil millones en 2026, y se prevé que alcance USD 59,82 mil millones en 2031 a una CAGR del 7,12% durante el período 2026-2031. La expansión actual refleja la normalización del trabajo remoto, un clima crediticio favorable y sofisticados modelos de precios basados en riesgo que amplían la elegibilidad de los prestatarios. Dentro del mercado de financiamiento de vehículos recreativos, la demanda de compra ahora combina necesidades de ocio y residencia permanente, especialmente entre los nómadas digitales que tratan las autocaravanas como viviendas principales. Las bajas tasas de interés y los plazos de préstamo prolongados, que a menudo se extienden hasta 240 meses, han suavizado los pagos mensuales, mientras que la suscripción habilitada por telemática reduce la gravedad de las pérdidas y respalda los márgenes de los prestamistas. Las presiones competitivas se intensifican a medida que los nuevos participantes del sector fintech escalan plataformas de originación digital, lo que lleva a los bancos tradicionales a perfeccionar la experiencia del cliente y diversificar sus carteras de productos. A nivel regional, los Estados Unidos anclan los volúmenes generales, aunque el crecimiento de la clase media en Asia-Pacífico señala una contribución decisiva a la demanda a largo plazo. El mercado de financiamiento de vehículos recreativos transita así desde el préstamo vacacional episódico hacia un ecosistema resiliente de soluciones de movilidad[1]"Encuesta sobre las Experiencias de los Prestamistas," Asociación de la Industria de Vehículos Recreativos, rvia.org.

Conclusiones Clave del Informe

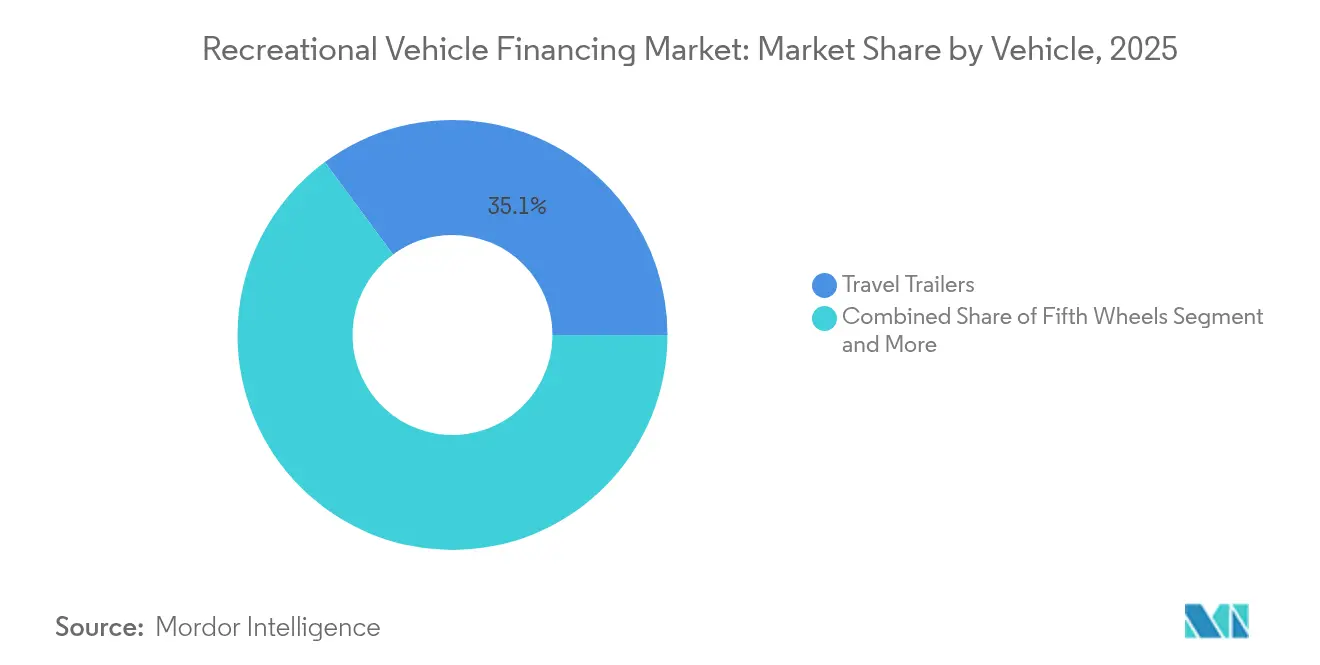

- Por vehículo, los remolques de viaje lideraron con el 35,12% de la participación del Mercado de Financiamiento de Vehículos Recreativos en 2025, mientras que se prevé que las autocaravanas Clase B crezcan a una CAGR del 8,42% para 2031.

- Por fuente de financiamiento, los bancos y cooperativas de crédito mantuvieron el 47,05% de la participación del Mercado de Financiamiento de Vehículos Recreativos en 2025, mientras que se proyecta que los prestamistas fintech en línea avancen a una CAGR del 15,02% hasta 2031.

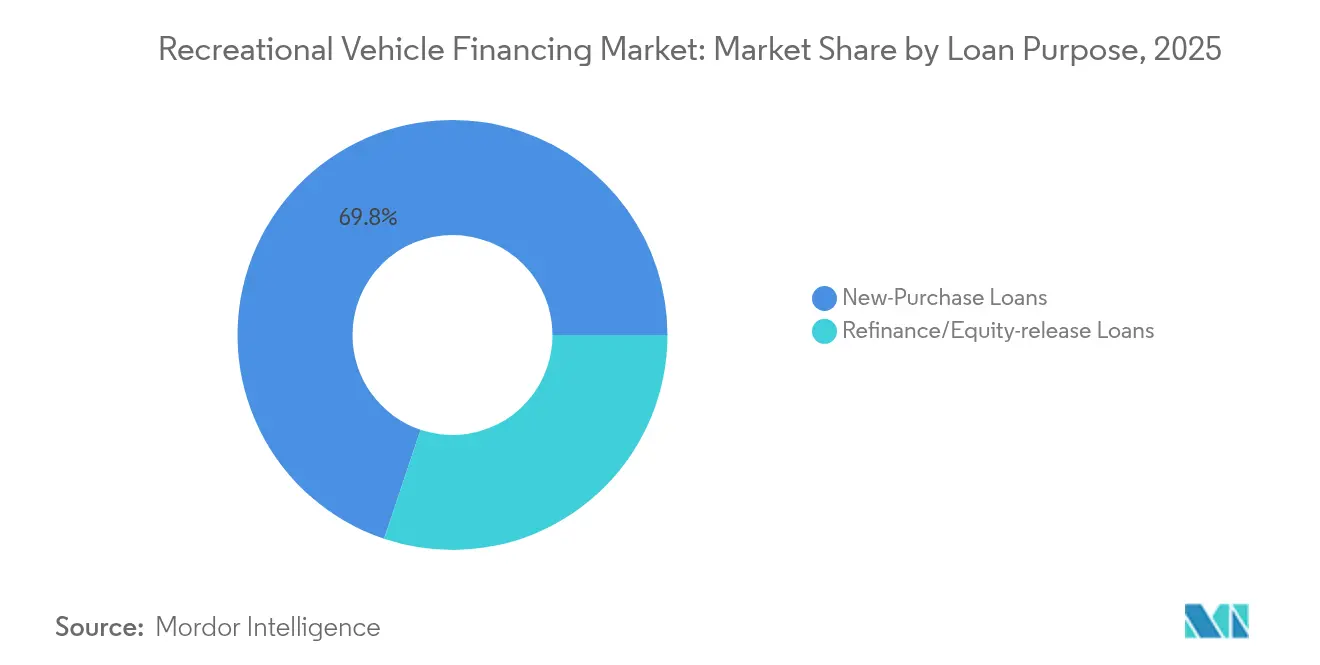

- Por propósito del préstamo, los contratos de nueva compra representaron el 69,84% del tamaño del mercado de financiamiento de vehículos recreativos en 2025; los préstamos de refinanciamiento y liberación de capital se están expandiendo a una CAGR del 9,21% hasta 2031.

- Por nivel crediticio del prestatario, los solicitantes prime captaron el 54,26% de la participación del Mercado de Financiamiento de Vehículos Recreativos en 2025, pero las originaciones subprime muestran la CAGR más rápida del 11,75% hasta 2031.

- Por geografía, América del Norte comandó el 60,88% de la participación del Mercado de Financiamiento de Vehículos Recreativos en 2025, mientras que Asia-Pacífico se proyecta para entregar una CAGR del 9,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Financiamiento de Vehículos Recreativos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Ingreso Disponible y Tasas Favorables | +2.1% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción del Trabajo Remoto que Habilita Estilos de Vida Móviles | +1.8% | América del Norte y Europa como núcleo, con expansión a centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión del Financiamiento Cautivo (de Fabricantes y Concesionarios) | +1.4% | Global, con ganancias tempranas en América del Norte, Europa y Australia | Mediano plazo (2-4 años) |

| Precios Basados en Riesgo Impulsados por Telemática | +1.2% | América del Norte y Europa, con expansión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Plataformas de Alquiler de Vehículos Recreativos entre Pares que Elevan el Valor Residual | +0.9% | América del Norte como núcleo, con expansión selectiva a Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Estructuras de Valores Respaldados por Activos vinculadas a ESG que Reducen el Costo de los Prestamistas | +0.7% | Europa y América del Norte, con adopción limitada en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Ingreso Disponible y Entorno Favorable de Tasas de Interés

Los aumentos salariales de los hogares y la política monetaria acomodaticia han ampliado la disponibilidad de crédito, impulsando una mejora interanual del 23% en las aprobaciones de préstamos para vehículos recreativos entre prestatarios casi prime en 2025[2]"Verdad en los Préstamos (Regulación Z)," Oficina de Protección Financiera del Consumidor, federalregister.gov. Los plazos extendidos de 240 meses son habituales para las unidades de alto valor de Clase A, lo que amortigua los pagos mensuales y atrae a compradores que migran desde mercados inmobiliarios de alto costo. Los prestamistas mantienen la salud de la cartera a través de estructuras de tasa variable vinculadas a puntuaciones de uso derivadas de la telemática, alineando el riesgo y los precios de forma dinámica. Para muchos hogares, un vehículo recreativo representa ahora un híbrido eficiente en costos entre vivienda y transporte, reforzando el crecimiento estructural en el mercado de financiamiento de vehículos recreativos.

Creciente Adopción del Trabajo Remoto que Habilita Estilos de Vida Móviles

La normalización del trabajo remoto convierte a los vehículos recreativos en residencias durante todo el año, desplazando la suscripción hacia modelos que reconocen los ingresos independientes de la ubicación y la verificación de domicilio no tradicional. El mercado de financiamiento de vehículos recreativos se beneficia a medida que los prestatarios con perfiles crediticios más altos buscan domicilios flexibles sin impuestos inmobiliarios fijos. Los matices regulatorios en torno al estado de vivienda según la Ley de Veracidad en los Préstamos añaden costos de cumplimiento, pero también catalizan la innovación en el diseño de préstamos. La demanda se concentra entre los profesionales de tecnología que utilizan la movilidad de los vehículos recreativos para arbitrar los costos de vida mientras mantienen salarios metropolitanos.

Expansión de los Programas de Financiamiento Cautivo de Fabricantes y Concesionarios

Los fabricantes y concesionarios incorporan progresivamente el financiamiento dentro del canal de ventas, ofreciendo tasas promocionales que subcotizan a los prestamistas externos. Los programas cautivos aprovechan las estructuras de descuento para acelerar la rotación de nuevos modelos e impulsar los ingresos auxiliares de repuestos. El enfoque asegura la lealtad a la marca al tiempo que permite a los fabricantes de equipo original monetizar los márgenes de financiamiento. Sin embargo, la mayor exposición del balance obliga a una estrecha vigilancia de la liquidez durante las recesiones cíclicas. Para los prestatarios, el financiamiento integrado acorta los ciclos de compra y respalda la trayectoria general del mercado de financiamiento de vehículos recreativos.

Los Precios Basados en Riesgo Impulsados por Telemática Reducen las Tasas de Incumplimiento

Las soluciones avanzadas de telemática suministran datos granulares sobre kilometraje, adherencia al mantenimiento y geolocalización, permitiendo a los prestamistas ajustar las tasas en tiempo real. Los primeros adoptantes reportan hasta un 20% menos de incidencia de incumplimiento en relación con la suscripción tradicional basada únicamente en puntaje, lo que a su vez reduce los cargos de capital y respalda tasas de porcentaje anual competitivas. Los prestatarios con historial crediticio escaso pero con un comportamiento operativo sólido se benefician de mejores precios, ampliando la participación en el mercado de financiamiento de vehículos recreativos y reforzando las dinámicas de crecimiento inclusivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales de los Vehículos Recreativos y Volatilidad de las Tasas | -1.9% | Global, con mayor impacto en los mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Depreciación Rápida y Altas Primas de Seguro | -1.6% | América del Norte y Europa, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Clasificación de «Vivienda» según la Ley de Veracidad en los Préstamos que Eleva los Costos de Cumplimiento | -1.1% | Enfoque regulatorio en América del Norte, impacto global limitado | Largo plazo (≥ 4 años) |

| Riesgo de Catástrofe Climática en Regiones Clave | -0.8% | América del Norte Occidental, Sur de Europa, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de los Vehículos Recreativos y Volatilidad de las Tasas

El monto promedio financiado ascendió a USD 67.216 en 2024, lo que extiende la asequibilidad incluso con calendarios de amortización prolongados. Las fluctuaciones de las tasas elevan la incertidumbre de los pagos en los pagarés a largo plazo, amortiguando la demanda de nivel de entrada a pesar de la innovación en productos. Los prestamistas ahora ofrecen opciones de límite de tasa que transfieren el riesgo de tasa de interés, aunque dichas coberturas elevan el costo efectivo del crédito. La tensión entre asequibilidad y rendimiento continuará moderando la expansión a corto plazo en el mercado de financiamiento de vehículos recreativos.

Depreciación Rápida y Altas Primas de Seguro

Los vehículos recreativos se deprecian más rápido que los automóviles de pasajeros, creando exposición a capital negativo que complica las salidas de refinanciamiento. Las primas de seguro han aumentado entre un 25% y un 30% anual en regiones propensas a eventos relacionados con el clima, lo que obliga a los prestamistas a establecer umbrales conservadores de préstamo-a-valor. La cobertura de brecha y las garantías de valor residual están surgiendo, pero añaden un costo incremental, particularmente para las autocaravanas de Clase A. Los mayores gastos totales de propiedad representan un freno persistente en las perspectivas del mercado de financiamiento de vehículos recreativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Vehículo: Los Remolcables Impulsan el Volumen del Mercado

Los remolques de viaje lideraron el tamaño del mercado de financiamiento de vehículos recreativos para tipos de vehículos al capturar el 35,12% de las originaciones de 2025, debido a los menores costos de adquisición y la compatibilidad con los vehículos tractores existentes. Los plazos de financiamiento del segmento rara vez superan los 180 meses, manteniendo la duración de la cartera manejable para los prestamistas. Aunque menores en volumen, se prevé que las autocaravanas expandan las originaciones de financiamiento a una CAGR del 8,42% hasta 2031, ya que los trabajadores remotos prefieren oficinas móviles compactas. Las unidades de quinta rueda y los remolques de carga sirven a nichos especializados, que a menudo agrupan accesorios de estilo de vida que aumentan los montos de los préstamos y requieren pagos iniciales más elevados. Los remolques plegables y desplegables enfrentan vientos en contra de las preferencias de los consumidores; sin embargo, los arrendatarios de temporada ocasionalmente se convierten en propietarios, creando picos episódicos en las solicitudes.

Los subsegmentos de autocaravanas exhiben perfiles de prestatarios distintos. Los compradores de Clase A típicamente aprovechan límites de préstamo más altos y vencimientos extendidos que reflejan acabados de lujo. Las unidades de Clase C atraen a familias, equilibrando necesidades de comodidades y restricciones presupuestarias. Los remolques de camión aseguran financiamiento mediante plazos más cortos y diferenciales de interés elevados, lo que refleja la portabilidad de la garantía y la incertidumbre del valor residual. Las variaciones en el plazo de reembolso y la valoración de la garantía ilustran por qué los prestamistas segmentan el riesgo dentro del mercado de financiamiento de vehículos recreativos en general.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Fuente de Financiamiento: Los Bancos Tradicionales Enfrentan la Disrupción Digital

Los bancos y las cooperativas de crédito dominan el mercado de financiamiento de vehículos recreativos al controlar el 47,05% de las originaciones de 2025, beneficiándose de las ventajas de costo de fondeo respaldado por depósitos y las relaciones consolidadas con los concesionarios. El mercado de financiamiento de vehículos recreativos está siendo testigo no obstante de una acelerada captación de participación por parte de los prestamistas fintech, cuyo pronóstico de CAGR del 15,02% se apoya en la suscripción automatizada y los portales de decisión instantánea. Los distribuidores y los financiadores cautivos de fabricantes aprovechan las tasas de porcentaje anual promocionales para sincronizar la liquidación de inventario con la captación de financiamiento, particularmente eficaces durante las transiciones de año modelo. Los programas respaldados por el gobierno siguen siendo marginales pero proporcionan liquidez crítica en áreas rurales al tratar ciertos vehículos recreativos como viviendas prefabricadas. Las plataformas entre pares, aunque incipientes, señalan una vía futura para la participación de inversores por nivel de riesgo en la industria de financiamiento de vehículos recreativos.

La reordenación competitiva presiona a los actores establecidos a digitalizar los flujos de originación, integrar firmas electrónicas y adoptar calificación de datos alternativos. Las cooperativas de crédito contrarrestan agrupando servicios auxiliares, seguros y beneficios de membresía para preservar la lealtad. En última instancia, la experiencia diferenciada del cliente y el arbitraje del costo de fondeo dictarán los futuros cambios de participación entre las fuentes de financiamiento dentro del mercado de financiamiento de vehículos recreativos.

Por Propósito del Préstamo: El Refinanciamiento Gana Impulso

Los contratos de nueva compra representaron el 69,84% de la participación del mercado de financiamiento de vehículos recreativos en 2025, reafirmando las motivaciones de los prestatarios centradas en la adquisición. Sin embargo, se proyecta que los volúmenes de liberación de capital y refinanciamiento escalen a una CAGR del 9,21% hasta 2031, a medida que los prestatarios extraen valor de la garantía para consolidar deudas o actualizar unidades. La volatilidad de las tasas incentiva a los propietarios experimentados a reestructurar los términos cuando las curvas de rendimiento se invierten, sosteniendo la demanda del mercado secundario de deuda de vehículos recreativos consolidada. Los préstamos de liberación de capital a menudo respaldan objetivos no recreativos, como mejoras del hogar y gastos de educación, lo que indica la difuminación del financiamiento específico de activos y el de propósito general dentro del mercado de financiamiento de vehículos recreativos.

Para los prestamistas, los flujos de refinanciamiento ofrecen menores costos de adquisición que el marketing para nuevos compradores y pueden exhibir un rendimiento más sólido debido al historial de pagos establecido. Sin embargo, la creciente participación de los refinanciamientos con retiro de efectivo eleva las razones de préstamo-a-valor, requiriendo una valuación robusta de la garantía y cobertura de seguro para gestionar el riesgo a la baja.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Nivel Crediticio del Prestatario: Dominio Prime con Potencial Alza Subprime

Los prestatarios prime (FICO superior a 720) captaron el 54,26% de las originaciones de 2025, lo que refleja la naturaleza discrecional de las compras de vehículos recreativos y la preferencia de suscripción por perfiles de bajo riesgo. Los avances en los modelos de calificación habilitados por inteligencia artificial permiten una mayor penetración de los niveles subprime, que ahora se expanden a una CAGR del 11,75% hasta 2031. Los solicitantes casi prime mitigan las primas de precio mediante pagos iniciales más elevados o complementos de garantía, como garantías extendidas. La mayor diversidad de niveles crediticios amplía el mercado de financiamiento de vehículos recreativos, pero exige precios calibrados basados en riesgo y herramientas robustas de seguimiento de activos.

Los feeds de datos alternativos alimentan algoritmos de aprendizaje automático que desafían la supremacía de FICO, incluyendo la estabilidad de ingresos de la economía de trabajo por encargo e historiales de pago de servicios públicos. Para los prestamistas, la construcción equilibrada de cartera entre niveles crediticios sigue siendo esencial para optimizar el rendimiento sin comprometer los objetivos de morosidad en la industria de financiamiento de vehículos recreativos.

Análisis Geográfico

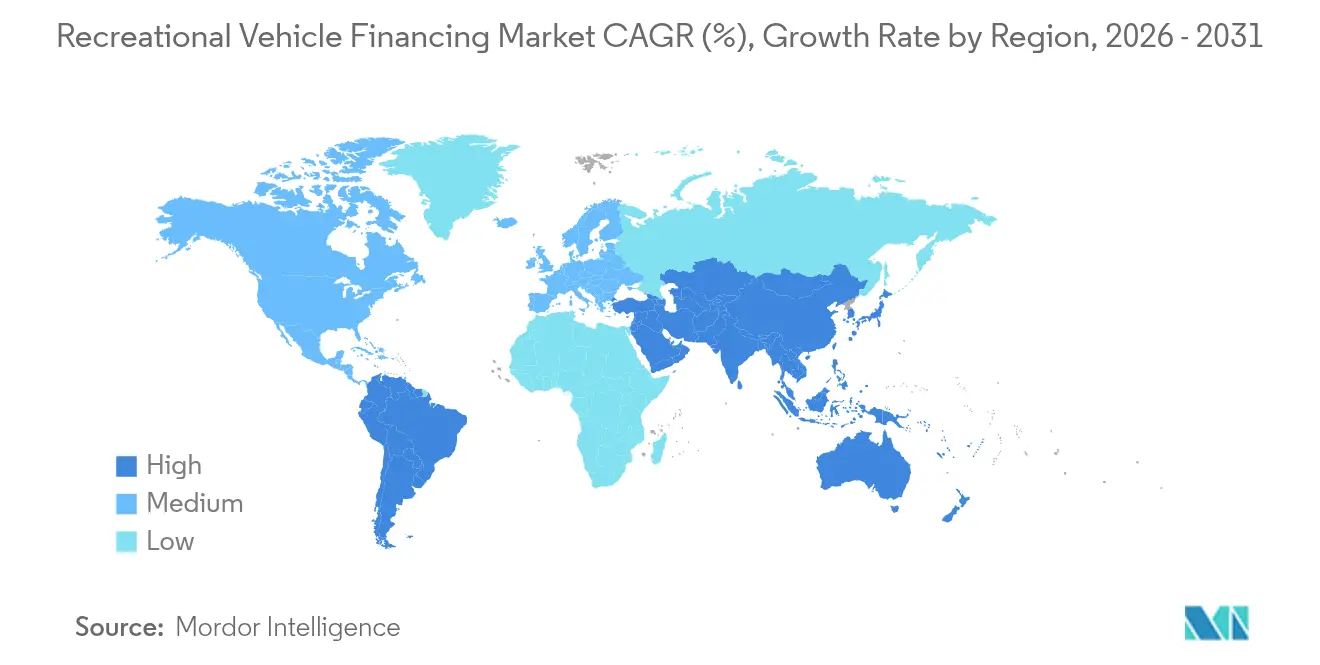

América del Norte sigue siendo la principal región para el mercado de financiamiento de vehículos recreativos, con el 60,88% de los ingresos de 2025. Las redes de concesionarios maduras, los costos de fondeo competitivos y las directrices favorables de la Regulación Z sustentan una CAGR proyectada del 6,35% hasta 2031. Los cambios hacia compradores más jóvenes y étnicamente diversos introducen nueva demanda, mientras que la regulación sobre la clasificación de vivienda obliga a los prestamistas a perfeccionar los flujos de trabajo de cumplimiento.

Asia-Pacífico es la geografía de más rápido crecimiento, proyectada a una CAGR del 9,22%. El aumento de los ingresos de la clase media, la promoción del turismo interno y la creciente aceptación de estilos de vida flexibles catalizan las originaciones a pesar de las infraestructuras de préstamo menos desarrolladas. Los bancos internacionales y las empresas fintech colaboran cada vez más con los concesionarios locales para estandarizar los marcos de titulación, seguros y servicio, sentando las bases para un crecimiento escalable en el mercado de financiamiento de vehículos recreativos.

Europa presenta un panorama maduro pero fragmentado, conformado por diversos regímenes regulatorios y una densidad limitada de campamentos. La demanda se centra en trenes de potencia sostenibles y diseños ligeros, lo que lleva a los prestamistas a explorar estructuras de préstamos verdes y valores respaldados por activos vinculados a criterios ESG. América del Sur, liderada por Brasil y Argentina, sigue con una perspectiva de CAGR del 7,45%, aunque las fluctuaciones monetarias y la volatilidad política moderan el apetito por el riesgo.

En el Medio Oriente y África, el mercado de financiamiento de vehículos recreativos sigue siendo incipiente, pero los clientes adinerados en los Emiratos Árabes Unidos y Sudáfrica exhiben un creciente interés en las autocaravanas de lujo, lo que insinúa un potencial a largo plazo.

Panorama Competitivo

El mercado de financiamiento de vehículos recreativos demuestra un cierto grado de concentración. Los principales prestamistas en este mercado concentran colectivamente una porción significativa de las originaciones. Los cinco principales prestamistas en el mercado de financiamiento de vehículos recreativos controlan una porción sustancial de las originaciones del mercado en 2025. Bank of America es un actor líder en el mercado de financiamiento de vehículos recreativos. La escala permite el acceso a fondeo mayorista de bajo costo y amplias relaciones de plan de piso con concesionarios[3]"Préstamos y Financiamiento para Vehículos Recreativos Disponibles a Través de Nuestra Red de Concesionarios," Bank of America, dealer-network.bankofamerica.com. Wells Fargo es otro prestamista significativo, habiendo mejorado sus procesos de incorporación digital y establecido asociaciones de crédito de marca compartida.

Las divisiones de financiamiento cautivo de los principales fabricantes de equipo original amplían el alcance al agrupar tasas de porcentaje anual promocionales con programas de garantía, fidelizando a los clientes y capturando ingresos de servicio adicionales. Los prestamistas nativos digitales emplean la suscripción impulsada por inteligencia artificial y el fondeo instantáneo para ganar prestatarios que valoran la velocidad y la transparencia. La expansión de Synchrony hacia los préstamos para remolques a través de alianzas estratégicas ilustra cómo los financiadores especializados explotan las adyacencias de productos para ganar participación.

La intensidad competitiva se agudiza a medida que las titulizaciones vinculadas a ESG reducen los costos de capital para los prestamistas capaces de cuantificar los beneficios ambientales, como las autocaravanas equipadas con energía solar. Los actores que lideran los precios basados en telemática logran ventajas en pérdidas de cartera, que reinvierten en descuentos de tasas. El campo de batalla estratégico abarca ahora el costo de fondeo, la experiencia del cliente y la capacidad de análisis de datos, garantizando un dinamismo continuo en el mercado de financiamiento de vehículos recreativos.

Líderes de la Industria de Financiamiento de Vehículos Recreativos

Bank of America

Wells Fargo

JPMorgan Chase

Truist Bank (incl. LightStream)

U.S. Bank

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: En colaboración con Epic Finance, AEONrv introdujo un programa de financiamiento nacional que cubre autocaravanas de Clase B y Clase C.

- Abril de 2025: La Asociación de la Industria de Vehículos Recreativos avanzó la bipartidista Ley de Paridad Fiscal para Remolques de Viaje y Campistas (H.R. 332) para permitir a los concesionarios la deducción total de intereses sobre préstamos de plan de piso para unidades remolcables no motorizadas que representan el 88% de las ventas de vehículos recreativos.

Alcance del Informe Global del Mercado de Financiamiento de Vehículos Recreativos

El financiamiento de vehículos recreativos se refiere al proceso de obtención de préstamos o planes de pago para adquirir autocaravanas, remolques y otros vehículos de esparcimiento. Este servicio financiero permite a personas y familias adquirir vehículos recreativos al ofrecer opciones de reembolso flexibles, tasas de interés competitivas y diversas estructuras de préstamo, atendiendo la creciente demanda de viajes nacionales y experiencias al aire libre.

El mercado de financiamiento de vehículos recreativos está segmentado por tipo de vehículo, fuentes de financiamiento y geografía. Según los vehículos, se incluyen autocaravanas (clase a, clase b, clase c) y caravanas (remolques de viaje, quinta rueda, remolques de carga, remolques de camión, remolques plegables, remolques de camping plegables); por fuentes de financiamiento (bancos y cooperativas de crédito, financiamiento de concesionarios de vehículos recreativos, financiamiento del fabricante, prestamistas en línea, préstamos respaldados por el gobierno). El mercado está segmentado geográficamente en América del Norte, Europa, Asia-Pacífico y el resto del mundo.

Para cada segmento, el tamaño del mercado y el pronóstico se basaron en el valor en USD.

| Autocaravanas | Clase A |

| Clase B (Conversiones de Furgoneta) | |

| Clase C | |

| Vehículos Recreativos Remolcables / Caravanas | Remolques de Viaje |

| Quinta Rueda | |

| Remolques de Carga | |

| Remolques de Camión | |

| Remolques Plegables / Desplegables |

| Bancos y Cooperativas de Crédito |

| Financiamiento Cautivo de Concesionarios/Fabricantes |

| Programas Respaldados por el Fabricante |

| Prestamistas en Línea / Fintech |

| Préstamos entre Pares y a Través de Plataformas |

| Préstamos Respaldados por el Gobierno |

| Préstamos de Nueva Compra |

| Préstamos de Refinanciamiento / Liberación de Capital |

| Prime (FICO Superior a 720) |

| Casi Prime (660 a 719) |

| Subprime (Por Debajo de 660) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto del Medio Oriente y África |

| Por Vehículo | Autocaravanas | Clase A |

| Clase B (Conversiones de Furgoneta) | ||

| Clase C | ||

| Vehículos Recreativos Remolcables / Caravanas | Remolques de Viaje | |

| Quinta Rueda | ||

| Remolques de Carga | ||

| Remolques de Camión | ||

| Remolques Plegables / Desplegables | ||

| Por Fuente de Financiamiento | Bancos y Cooperativas de Crédito | |

| Financiamiento Cautivo de Concesionarios/Fabricantes | ||

| Programas Respaldados por el Fabricante | ||

| Prestamistas en Línea / Fintech | ||

| Préstamos entre Pares y a Través de Plataformas | ||

| Préstamos Respaldados por el Gobierno | ||

| Por Propósito del Préstamo | Préstamos de Nueva Compra | |

| Préstamos de Refinanciamiento / Liberación de Capital | ||

| Por Nivel Crediticio del Prestatario | Prime (FICO Superior a 720) | |

| Casi Prime (660 a 719) | ||

| Subprime (Por Debajo de 660) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto del Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de financiamiento de vehículos recreativos?

El mercado de financiamiento de vehículos recreativos se sitúa en USD 42,4 mil millones en 2026 y se prevé que alcance USD 59,82 mil millones en 2031.

¿Qué segmento de vehículos domina las originaciones de préstamos?

Los remolques de viaje dentro de la categoría remolcable lideraron con el 35,12% del volumen de 2025.

¿Qué tan rápido están creciendo los prestamistas fintech en este espacio?

Se proyecta que los originadores en línea y fintech se expandan a una CAGR del 15,02% hasta 2031.

¿Por qué los trabajadores remotos influyen en la demanda?

Los profesionales remotos utilizan los vehículos recreativos como residencias permanentes, generando demanda de financiamiento durante todo el año y plazos de préstamo más largos.

¿Qué restringe el crecimiento del mercado a pesar de las tasas favorables?

Los altos precios iniciales de los vehículos, la depreciación rápida y el aumento de los costos de seguros comprimen la asequibilidad y las opciones de refinanciamiento.

¿Qué región se espera que crezca más rápido?

Se proyecta que Asia-Pacífico crezca a una CAGR del 9,22% a medida que se acelera el gasto en esparcimiento de la clase media.

Última actualización de la página el: