Taille et part du marché du financement automobile en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

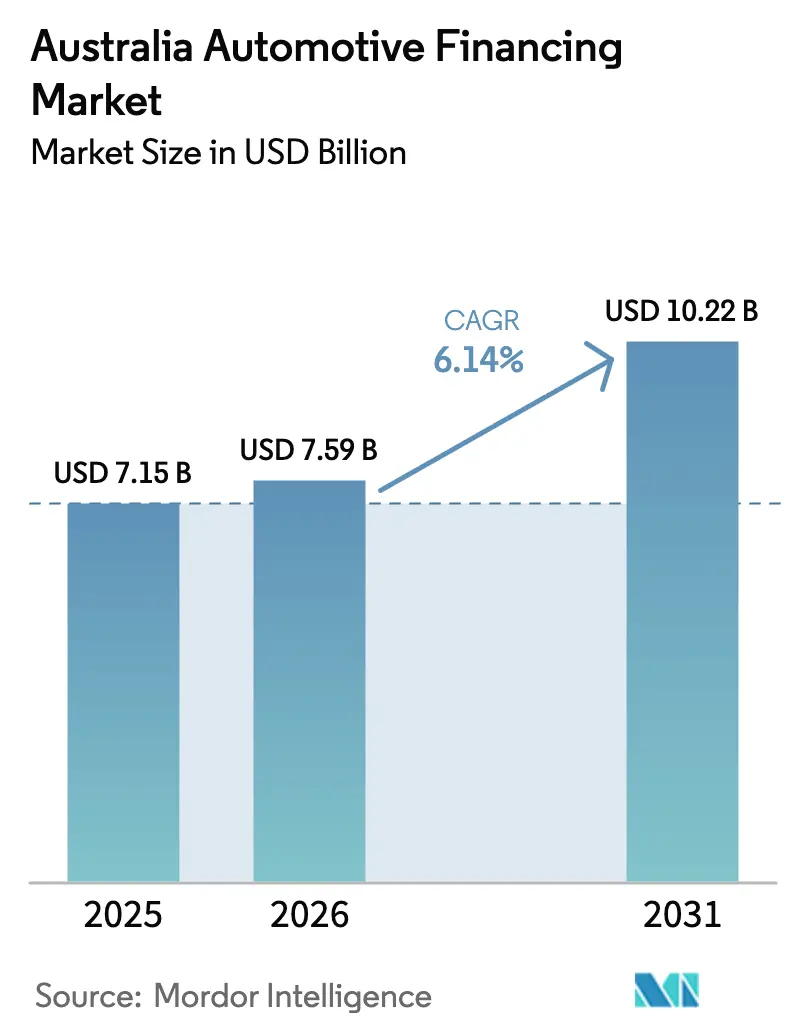

| Taille du marché de l'année de base (2025) | 7.15 Milliards de dollars |

| Taille du Marché (2026) | 7.59 Milliards de dollars |

| Taille du Marché (2031) | 10.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du financement automobile en Australie par Mordor Intelligence

La taille du marché du financement automobile en Australie devrait passer de 7,15 milliards USD en 2025 à 7,59 milliards USD en 2026 et atteindre 10,22 milliards USD d'ici 2031, à un TCAC de 6,14 % sur la période 2026-2031. La croissance se poursuit malgré le taux directeur de 4,35 % de la Banque de Réserve d'Australie, soutenue par la progression de la pénétration des véhicules électriques, l'octroi de crédits axé sur le numérique et de nouveaux produits tels que les prêts à valeur future garantie [1]« Déclaration sur la politique monétaire », Banque de Réserve d'Australie, rba.gov.au. Les mutations structurelles comprennent le développement de la finance intégrée par les entités captives des constructeurs automobiles, les partenariats entre fintechs et banques élargissant l'accès au crédit, et les modèles d'abonnement répondant à la demande de mobilité flexible. L'intensité concurrentielle s'accroît, les banques défendant leurs parts face aux entités captives des constructeurs et aux établissements non bancaires spécialisés grâce à la souscription pilotée par l'IA et à l'origination omnicanale. Une divergence géographique est perceptible : la Nouvelle-Galles du Sud demeure le chef de file en volume, tandis que l'Australie-Occidentale affiche les gains les plus rapides, portés par la prospérité issue de l'industrie minière. La réglementation constitue une force déterminante, l'interdiction par l'ASIC des commissions flexibles comprimant les marges des concessionnaires et les mandats relatifs aux données bancaires ouvertes ajoutant des coûts de conformité.

Principaux enseignements du rapport

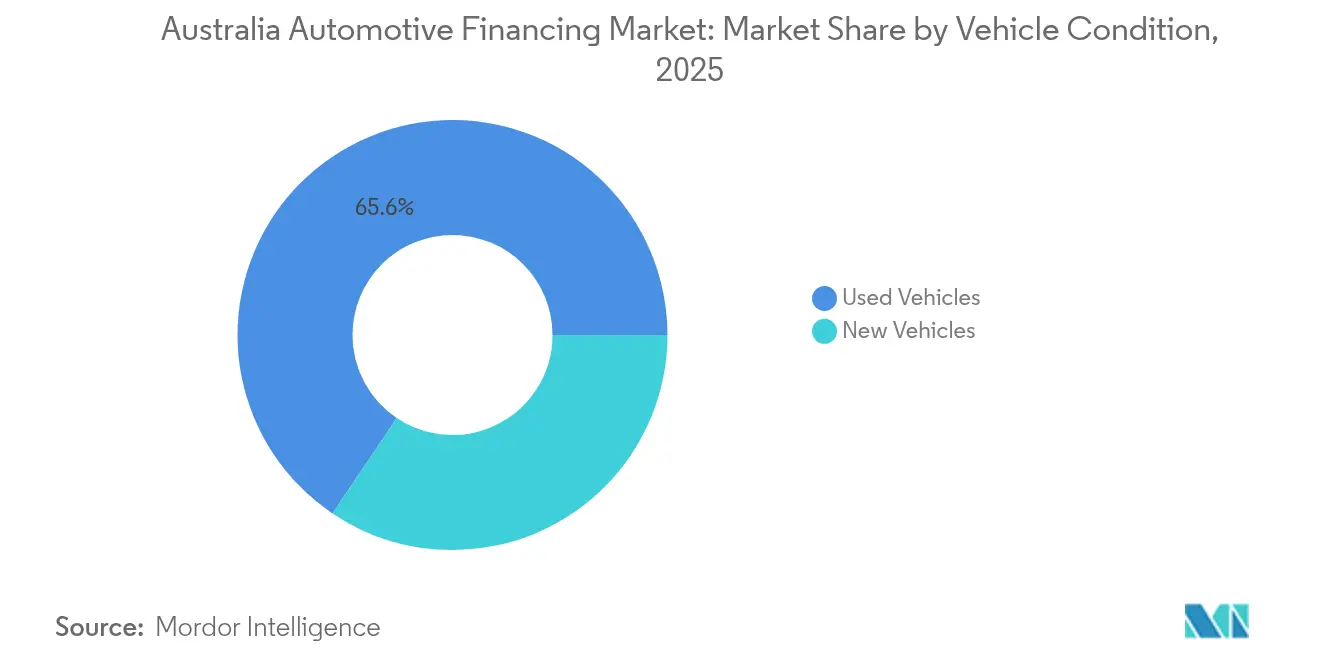

- Par état du véhicule, les voitures d'occasion détenaient 65,58 % de la part de marché du financement automobile en Australie en 2025, tandis que les prêts pour véhicules neufs devraient progresser à un TCAC de 6,98 % jusqu'en 2031.

- Par source de financement, les banques dominaient avec 53,78 % de la taille du marché du financement automobile en Australie en 2025, tandis que les prêteurs captifs des constructeurs automobiles devraient connaître la croissance la plus rapide, à un TCAC de 7,86 % jusqu'en 2031.

- Par produit de financement, les prêts automobiles garantis représentaient 48,76 % de la part de marché du financement automobile en Australie en 2025, tandis que les modèles d'abonnement et de paiement à l'usage devraient progresser à un TCAC de 7,28 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 72,63 % de la part de marché du financement automobile en Australie en 2025 et croîtront à un TCAC de 6,71 % d'ici 2031.

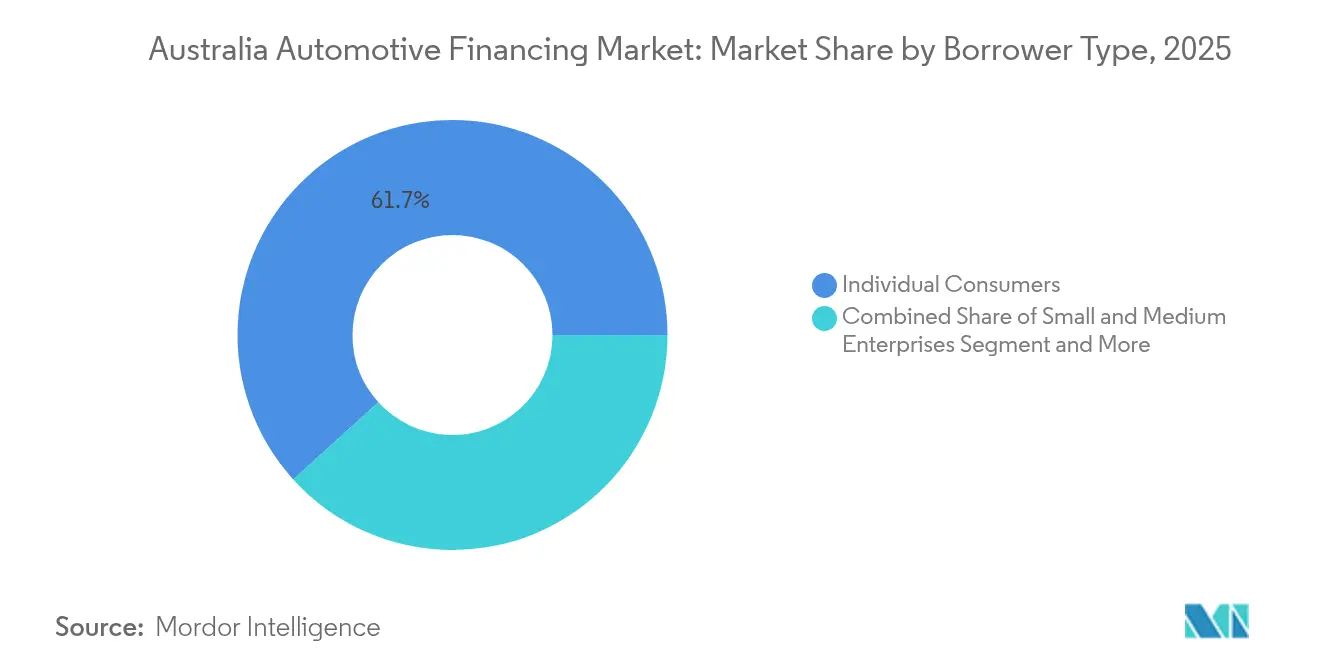

- Par type d'emprunteur, les consommateurs individuels détenaient 61,72 % du marché du financement automobile en Australie en 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 8,09 % jusqu'en 2031.

- Par canal, la finance intégrée chez les concessionnaires représentait 56,71 % du marché du financement automobile en Australie en 2025, tandis que le modèle direct au consommateur en ligne devrait croître à un TCAC de 8,52 % jusqu'en 2031.

- Par État/Territoire, la Nouvelle-Galles du Sud représentait 34,12 % du marché du financement automobile en Australie en 2025 ; l'Australie-Occidentale affiche le TCAC prévisionnel le plus élevé, à 7,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du financement automobile en Australie

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption des véhicules électriques et hybrides | +1.8% | National, concentré dans le Territoire de la Capitale Australienne, la Nouvelle-Galles du Sud et Victoria | Moyen terme (2-4 ans) |

| Accélération de l'origination numérique des prêts | +1.2% | National, adoption précoce en Nouvelle-Galles du Sud et à Victoria | Court terme (≤ 2 ans) |

| Programmes de valeur future garantie portés par les concessionnaires | +1.1% | National, adoption dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Partenariats fintech-banque pour les emprunteurs | +0.9% | National, axé sur les régions | Moyen terme (2-4 ans) |

| Incitations à l'abonnement et à la location | +0.7% | Centres urbains à hauts revenus | Long terme (≥ 4 ans) |

| Assurance valeur résiduelle et ratios prêt/valeur plus élevés | +0.5% | Grandes villes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'essor de l'adoption des véhicules électriques à batterie et hybrides, soutenu par des produits de prêt spécifiques aux véhicules électriques

L'adoption des véhicules électriques à batterie et des véhicules hybrides accélère la demande de prêts grâce aux remises gouvernementales, aux exemptions de taxe sur les avantages en nature pour les locations novated, et aux prêts verts à taux réduit proposés par Bank Australia et RACV. En juillet 2025, les livraisons de véhicules électriques à batterie ont augmenté de 7,1 % en glissement annuel, offrant aux prêteurs un segment en pleine croissance. Les entités captives des constructeurs automobiles regroupent des crédits de recharge et des assurances, stimulant l'adoption dans le Territoire de la Capitale Australienne, la Nouvelle-Galles du Sud et Victoria. Avec l'entrée en vigueur de la norme d'efficacité des véhicules neufs en 2025, les constructeurs font face à des plafonds d'émissions de CO₂ pour leurs flottes, ce qui orientera les emprunteurs vers des modèles électrifiés.

Origination numérique des prêts et accélération de la vérification d'identité électronique

L'origination numérique des prêts et la vérification d'identité électronique (e-KYC) réduisent les délais d'approbation de plusieurs jours à quelques minutes, redéfinissant les attentes des consommateurs à l'échelle nationale. Les offres instantanées de Pepper Money et les approbations en deux minutes de la solution Zink d'Ausloans illustrent la manière dont les flux bancaires en temps réel, la notation de crédit par IA et les API bancaires ouvertes remplacent les relevés papier et les vérifications manuelles. Les concessionnaires bénéficient de taux de conversion plus élevés et d'un moindre taux d'abandon, tandis que les portails en ligne peuvent financer les clients au cours d'une session de navigation. Les économies d'efficacité réduisent les coûts d'acquisition, élargissent l'accès au crédit pour les emprunteurs régionaux et augmentent les volumes de prêts malgré des taux d'intérêt plus élevés.

Programmes de valeur future garantie (VFG) portés par les concessionnaires, renforçant l'accessibilité financière

Les programmes de valeur future garantie transfèrent le risque lié à la valeur résiduelle des conducteurs vers les prêteurs, réduisant les mensualités et rendant l'achat de véhicules neufs plus accessible. La structure a généré une hausse significative des prêts, les entités captives des constructeurs automobiles, s'appuyant sur des données détaillées de revente, promouvant des prix de rachat fixes à l'échéance du contrat. Les tableaux de valeurs résiduelles minimales de l'Administration fiscale australienne apportent une clarté réglementaire, tandis que les assureurs proposent des couvertures protégeant les prêteurs contre les fluctuations du marché. L'adoption est la plus forte dans les zones métropolitaines où une dépréciation prévisible et une forte liquidité du marché secondaire réduisent les primes de risque pour les financeurs.

Partenariats fintech-banque élargissant l'accès au crédit pour les emprunteurs à faible historique de crédit

Les alliances fintech-banque élargissent l'accès au crédit pour les emprunteurs à faible historique de crédit en combinant des flux bancaires en temps réel avec une notation basée sur des données alternatives. L'intégration de Plenti avec NAB PayTo permet des remboursements instantanés, tandis que Westpac et Rich Data Co déploient des prévisions de flux de trésorerie basées sur l'IA pour affiner les tests de solvabilité. Des prêteurs de marché tels que SocietyOne n'approuvent encore qu'environ 11 % des candidats, mais leurs modèles poussent les acteurs établis vers des analyses inclusives. L'attention portée par l'ASIC aux consommateurs autochtones et régionaux soutient cette évolution, et la prochaine réglementation sur les achats différés intègre des règles de prêt responsable dans les nouveaux canaux émergents.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pression des taux d'intérêt et de l'endettement des ménages | -1.4% | National ; particulièrement aigu en Nouvelle-Galles du Sud et à Victoria | Court terme (≤ 2 ans) |

| Répression de l'ASIC sur les commissions | -0.8% | National | Moyen terme (2-4 ans) |

| Risque de dépréciation rapide des véhicules électriques à batterie | -0.6% | États à adoption précoce | Long terme (≥ 4 ans) |

| Coûts de conformité à la cybersécurité liés aux données bancaires ouvertes | -0.3% | National ; petits prêteurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la volatilité des taux d'intérêt et pression sur le service de la dette des ménages

Depuis mai 2022, la Banque de Réserve d'Australie a relevé le taux directeur de 0,10 % à 4,35 %, faisant passer le taux hypothécaire variable moyen au-dessus de 6,0 % et le taux moyen des prêts automobiles à taux fixe sur trois ans à 8,1 %. Les modélisations du Trésor indiquent que toute hausse de 100 points de base des taux hypothécaires réduit la croissance de la consommation des ménages de 0,35 point de pourcentage, limitant les dépenses discrétionnaires telles que le renouvellement des véhicules. Les économistes voient une probabilité de récession significative, ce qui accroît l'incertitude concernant l'emploi et incite les prêteurs à durcir leurs modèles de notation et à raccourcir les durées des prêts.

Répression de l'ASIC sur les « commissions flexibles » des concessionnaires, réduisant les marges

L'interdiction de 2018 a supprimé les majorations qui gonflaient autrefois les taux, aboutissant à un règlement de 85 millions AUD avec ANZ [2]« Impact de l'interdiction des commissions flexibles », Communiqué de presse de l'ASIC, asic.gov.au. La suppression de cette pratique comprime les marges des concessionnaires, réduisant les incitations à proposer du financement et déplaçant le pouvoir de négociation vers des emprunteurs bien informés. Certains concessionnaires réagissent en augmentant les prix des véhicules ou en poussant des assurances complémentaires pour récupérer les bénéfices perdus, mais ces démarches risquent d'attirer une surveillance réglementaire accrue. Les banques et les entités captives doivent repenser leurs modèles de rémunération pour maintenir l'attractivité du financement en salle d'exposition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par état du véhicule : le volume des véhicules d'occasion face à l'élan des véhicules neufs électriques

Les voitures d'occasion dominaient le marché du financement automobile en Australie avec une part de 65,58 % en 2025, les montants moyens des prêts de 28 116 AUD étant inférieurs à ceux des véhicules neufs équivalents. Les petites annonces en ligne intégrant des paiements sous séquestre renforcent la confiance dans les transactions de véhicules d'occasion. Les prêts pour véhicules neufs progressent à un TCAC de 6,98 %, propulsés par les subventions aux véhicules électriques et les programmes de valeur future garantie réduisant les mensualités. L'année 2024 a enregistré des ventes records, ce qui renforce l'appétit des prêteurs pour les clients à crédit prime souhaitant financer des véhicules neufs.

La souscription axée sur le numérique bénéficie aux deux segments, mais les modèles de risque diffèrent. Les prêts pour véhicules d'occasion présentent une plus grande variance d'état, entraînant des provisions plus élevées. Les portefeuilles de véhicules neufs bénéficient de la couverture de garantie et d'une dépréciation prévisible, notamment pour les papiers des entités captives des constructeurs. La surveillance de l'ASIC reste plus stricte sur le financement des véhicules d'occasion pour protéger les emprunteurs vulnérables.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par source de financement : les banques en tête, les entités captives des constructeurs en progression

Les banques détenaient 53,78 % du marché du financement automobile en Australie en 2025, tirant parti de leur financement par dépôts et de leurs réseaux d'agences nationaux pour maintenir leur pouvoir de fixation des prix. Leur statut de Quatre Grandes banques leur assure une part notable des actifs bancaires, mais les entités captives des constructeurs automobiles se développent à un TCAC de 7,86 % en regroupant des taux bonifiés, des forfaits de services et des garanties de valeur future qui rationalisent les ventes en salle d'exposition. Les banques coopératives orientées clients apportent une concurrence axée sur la communauté dans les prêts, en progression au fil du temps.

Des prêteurs non bancaires tels que Taurus Auto Finance titrissent des pools de créances à la consommation pour financer 550 millions AUD d'originations, montrant comment une souscription agile capte des créneaux de niche. Les restructurations de portefeuilles — la cession de Westpac à Resimac et la vente de Macquarie à Allied Credit — mettent en évidence des priorités d'efficacité du capital dans un contexte de resserrement des coussins de capital Bâle. L'intensification de la concurrence rétrécit les écarts de prix mais élargit le choix de produits.

Par produit de financement : les prêts garantis prédominants, les abonnements en plein essor

Les prêts garantis représentaient 48,76 % du marché du financement automobile en Australie en 2025, bénéficiant de la garantie du véhicule qui soutient des taux d'intérêt médians et des durées de cinq ans. Les prêts personnels non garantis s'adressent aux acheteurs de véhicules plus anciens, mais intègrent un risque de crédit plus élevé avec des taux à deux chiffres. Les locations novated fiscalement avantageuses prospèrent pour les salariés achetant des véhicules électriques grâce aux exemptions de taxe sur les avantages en nature, tandis que les structures de valeur future garantie transfèrent le risque résiduel aux prêteurs et alimentent une forte hausse des volumes.

Les modèles d'abonnement et de paiement à l'usage progressent à un TCAC de 7,28 %, regroupant assurance, immatriculation et entretien en mensualités fixes attrayantes pour les professionnels urbains en quête de flexibilité. L'assurance valeur résiduelle permet aux prêteurs d'étendre les ratios prêt/valeur, notamment sur les modèles électriques aux courbes de revente incertaines, sans augmenter matériellement les provisions en capital. Les cadres réglementaires exigent des conditions transparentes pour atténuer les incompréhensions des consommateurs concernant les obligations de paiement ballon.

Par type de véhicule : les voitures particulières en tête, suivies des véhicules utilitaires légers et des véhicules électriques

Les voitures particulières représentaient 72,63 % du marché du financement automobile australien en 2025 et devraient se développer à un TCAC de 6,71 % jusqu'en 2031, les ménages privilégiant la mobilité personnelle et les prêteurs favorisant une dépréciation prévisible. Le Toyota HiLux et le Ford Ranger dominent les immatriculations, illustrant la frontière floue entre usage particulier et usage utilitaire. Les véhicules utilitaires légers bénéficient de déductions immédiates d'actifs permettant aux PME de les amortir, stimulant le renouvellement des flottes. Les camions moyens et lourds s'appuient sur des durées plus longues alignées sur les cycles de vie opérationnels, nécessitant une souscription spécialisée.

L'électrification progresse dans les segments des particuliers, la Tesla Model Y grimpant dans le classement, tandis que l'adoption des véhicules électriques commerciaux dépend de la charge utile et de l'autonomie. Les normes d'efficacité des véhicules neufs entrant en vigueur en 2025 accélèrent la décarbonation globale des flottes et ajoutent des facteurs de coûts de conformité aux modèles de location.

Par type de propulsion : les véhicules à combustion interne toujours majoritaires, les véhicules électriques à batterie en forte croissance

Les véhicules à moteur à combustion interne représentaient 74,95 % du marché du financement automobile australien en 2025, soutenus par une infrastructure de ravitaillement bien établie et des prix d'achat plus bas. Les véhicules électriques à batterie affichent cependant un TCAC prévisionnel de 8,89 % à mesure que le déploiement des bornes de recharge et les remises sur les prêts réduisent les écarts de coût.

Les ventes de véhicules hybrides ont augmenté en 2024, offrant une voie de transition. Les prêts verts à 6,95 % (Bank Australia) et les offres à 5,09 % de RACV réduisent les frais de financement, tandis que l'allégement de la taxe sur les avantages en nature pour les locations novated amplifie les économies sur les salaires. Les structures de financement récompensent les emprunteurs à faibles émissions grâce à des réductions de taux et à des avantages fiscaux sur les locations novated. L'incertitude sur la valeur résiduelle des véhicules électriques à batterie demeure un frein ; les prêteurs privilégient de plus en plus des durées plus courtes et des soldes résiduels ballon plus bas. Les couvertures d'assurance compensent la volatilité, maintenant l'appétit pour les prêts même lorsque les cycles technologiques rapides compriment les courbes de dépréciation.

Par type d'emprunteur : les consommateurs en tête, les PME en accélération

Les particuliers représentaient 61,72 % du marché du financement automobile australien en 2025, avec des scores de crédit légèrement inférieurs à la moyenne nationale mais dans les fourchettes prime. Les besoins de mobilité des ménages soutiennent une demande stable même face à la pression sur le coût de la vie. La taille du marché du financement automobile en Australie pour les PME progresse à un TCAC de 8,09 % grâce aux flottes électrifiées et aux déductions immédiates d'actifs. Le financement de flottes d'entreprise repose sur des remises en volume et des forfaits d'entretien pluriannuels, souvent canalisés par les entités captives des constructeurs automobiles.

Le financement de flottes d'entreprise met l'accent sur les remises groupées, les structures de location opérationnelle et les analyses du coût total de possession, souvent gérées par des entités captives de constructeurs équipées de systèmes de surveillance télématique. Les modèles de notation des fintechs élargissent l'accès aux candidats à faible historique de crédit, tels que les travailleurs de l'économie à la demande, tandis que la surveillance de l'ASIC protège les cohortes vulnérables, notamment les emprunteurs autochtones, grâce à des audits de prêt responsable et des actions en cas de manquement. La vérification des revenus assistée par IA accélère les approbations, mais les prêteurs signalent toujours des provisions plus élevées pour les expositions non garanties aux PME.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal : la finance chez les concessionnaires en tête, la vente directe au consommateur en essor

La finance intégrée chez les concessionnaires représentait 56,71 % du marché du financement automobile australien en 2025, tirant parti de la commodité au point de vente et des incitations des constructeurs, malgré l'interdiction des commissions flexibles par l'ASIC qui comprime les marges. Les offres de valeur future garantie et les prêts captifs à taux réduit restent convaincants dans les salles d'exposition, mais les canaux directs au consommateur en ligne progressent à un TCAC de 8,52 %, les natifs du numérique exigeant une tarification transparente et des décisions instantanées.

Les courtiers agrègent les offres de plus de 60 prêteurs, tandis que la solution Zink d'Ausloans approuve en deux minutes, illustrant l'expérience utilisateur comme levier concurrentiel. Les API bancaires ouvertes permettent des vérifications de revenus en temps réel, bien que la conformité en matière de cybersécurité augmente les coûts pour les petits prêteurs. Les garanties des marchés — telles que l'entiercement Carsales-Monoova — renforcent la confiance dans les transactions entre particuliers. À mesure que les applications d'origination mobile évoluent, les prêteurs mêlent les parcours omnicanaux, permettant à un emprunteur de commencer en ligne, de finaliser chez un concessionnaire et de gérer son prêt via des portails sur smartphone.

Analyse géographique

La Nouvelle-Galles du Sud représente 34,12 % du marché du financement automobile en Australie, générant une part significative des demandes de prêts et menant le déploiement des bornes de recharge pour véhicules électriques. La Nouvelle-Galles du Sud combine envergure et soutien politique, accueillant les plus grands réseaux de concessionnaires et des clusters de fintechs concentrés qui rationalisent les originations. La forte densité urbaine favorise l'adoption des véhicules électriques à batterie, et les aides d'État complètent les incitations fédérales. Victoria s'appuie sur des écosystèmes industriels hérités et des corridors de recharge le long de l'axe Melbourne-Sydney. Le Queensland bénéficie des flux migratoires de population et du tourisme, qui soutiennent le crédit aux véhicules utilitaires légers.

L'Australie-Occidentale enregistre le TCAC le plus rapide à 7,78 %, porté par la richesse minière et les améliorations d'infrastructure. La prospérité adossée aux matières premières de l'Australie-Occidentale amortit les ralentissements cycliques et augmente les revenus disponibles, les projets d'infrastructure dans le Pilbara nécessitant des véhicules utilitaires à haute valeur. L'Australie-Méridionale, la Tasmanie et le Territoire de la Capitale Australienne sont plus modestes en volume mais surperforment en termes d'adoption des véhicules électriques et de pénétration des locations novated. Le Territoire du Nord, avec sa population clairsemée, se tourne davantage vers les prêts pour 4×4 de grande taille, tandis que la valeur moyenne plus faible des prêts en Tasmanie signale une plus grande sensibilité au prix.

L'harmonisation réglementaire inter-États sous l'égide de l'ASIC garantit des protections uniformes des consommateurs, bien que les variations des concessions sur les droits de timbre et les remises d'immatriculation ajoutent de la complexité à la tarification des prêts. Le déploiement des infrastructures de recharge, notamment sur les corridors autoroutiers, demeure un facteur déterminant des trajectoires de croissance des prêts pour véhicules électriques à batterie.

Paysage concurrentiel

Le marché du financement automobile en Australie présente une concentration modérée. Les banques défendent leur position établie grâce à leurs avantages en termes de coût de financement et à la confiance de leur marque, tandis que les entités captives des constructeurs automobiles exploitent leurs offres groupées et leur connaissance supérieure de la valeur résiduelle. Les prêteurs non bancaires et les fintechs se différencient par leur rapidité et leur expérience utilisateur ; les approbations instantanées de Pepper Money et le financement titrisé de Taurus Auto Finance illustrent ces avantages.

Les évolutions réglementaires suscitent une recalibration stratégique. Westpac a quitté le crédit automobile direct via une cession de portefeuille de 1,5 milliard AUD à Resimac en mars 2025, redéployant le capital vers ses segments cœurs. La cession par Macquarie de ses prêts automobiles à Allied Credit en juillet 2025 souligne une tendance à l'allègement des actifs chez les banques. La technologie reste l'arme concurrentielle déterminante : l'IA et les flux de données bancaires ouvertes réduisent les taux de défaillance et permettent d'accéder à des niches sous-exploitées, tandis que les dépenses en cybersécurité augmentent pour protéger les API en temps réel.

Les modèles émergents comprennent le financement par abonnement et l'assurance résiduelle de valeur future garantie, offrant des revenus de type annuitaire qui compensent la compression des marges liée à la concurrence sur les taux. Les partenariats — tels que l'intégration NAB PayTo avec Plenti — illustrent des synergies banque-fintech qui élargissent la couverture du marché sans alourdir les bilans.

Leaders du secteur du financement automobile en Australie

Toyota Finance Australia

ANZ Banking Group

National Australia Bank (NAB)

Macquarie Leasing & Asset Finance

Commonwealth Bank (CommBank)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : l'unité Services bancaires et financiers de Macquarie a accepté de transférer un portefeuille de prêts automobiles de 1,0 milliard USD (1,5 milliard AUD) à Allied Credit, réorientant le capital vers les services de conseil.

- Mars 2025 : Resimac Group a finalisé l'acquisition des actifs de financement automobile de Westpac, portant les actifs sous gestion à 15,7 milliards AUD et consolidant son envergure dans le secteur non bancaire.

- Mars 2025 : Bank Australia a annoncé qu'elle cessera de financer de nouveaux véhicules à combustible fossile à partir de 2025 pour accélérer la transition nationale vers les véhicules électriques.

Périmètre du rapport sur le marché du financement automobile en Australie

Le financement automobile est le service qui propose des véhicules neufs aux consommateurs à des prix considérablement réduits, avec des mensualités abordables. Ces mensualités sont réparties en fonction du montant du prêt et de la durée, avec un taux d'intérêt fixe.

Le marché du financement automobile est segmenté selon le type, le type de source et le type de véhicule. Par type, le marché est segmenté en véhicules neufs et véhicules d'occasion. Par type de source, le marché est segmenté en constructeurs automobiles, banques, coopératives de crédit et institutions financières ; et par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Le rapport couvre la taille du marché en valeur (milliards USD) pour tous les segments mentionnés ci-dessus.

| Véhicules neufs |

| Véhicules d'occasion |

| Banques |

| Financement captif des constructeurs automobiles |

| Coopératives de crédit et mutuelles |

| Prêteurs non bancaires et fintechs |

| Prêts automobiles garantis |

| Prêts personnels non garantis |

| Location et location novated |

| Financement à valeur future garantie / paiement ballon |

| Abonnement et paiement à l'usage |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules commerciaux moyens et lourds |

| Moteur à combustion interne (MCI) |

| Véhicule électrique hybride (VEH) |

| Véhicule électrique à batterie (VEB) |

| Consommateurs individuels |

| Petites et moyennes entreprises |

| Entreprises et flottes |

| Finance intégrée chez les concessionnaires |

| Vente directe au consommateur en ligne |

| Plateformes de courtage et d'agrégation |

| Nouvelle-Galles du Sud |

| Victoria |

| Queensland |

| Australie-Occidentale |

| Australie-Méridionale |

| Tasmanie |

| Territoire de la Capitale Australienne |

| Territoire du Nord |

| Par état du véhicule | Véhicules neufs |

| Véhicules d'occasion | |

| Par source de financement | Banques |

| Financement captif des constructeurs automobiles | |

| Coopératives de crédit et mutuelles | |

| Prêteurs non bancaires et fintechs | |

| Par produit de financement | Prêts automobiles garantis |

| Prêts personnels non garantis | |

| Location et location novated | |

| Financement à valeur future garantie / paiement ballon | |

| Abonnement et paiement à l'usage | |

| Par type de véhicule | Voitures particulières |

| Véhicules utilitaires légers | |

| Véhicules commerciaux moyens et lourds | |

| Par type de propulsion | Moteur à combustion interne (MCI) |

| Véhicule électrique hybride (VEH) | |

| Véhicule électrique à batterie (VEB) | |

| Par type d'emprunteur | Consommateurs individuels |

| Petites et moyennes entreprises | |

| Entreprises et flottes | |

| Par canal | Finance intégrée chez les concessionnaires |

| Vente directe au consommateur en ligne | |

| Plateformes de courtage et d'agrégation | |

| Par État/Territoire | Nouvelle-Galles du Sud |

| Victoria | |

| Queensland | |

| Australie-Occidentale | |

| Australie-Méridionale | |

| Tasmanie | |

| Territoire de la Capitale Australienne | |

| Territoire du Nord |

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché du financement automobile en Australie d'ici 2031 ?

La taille du marché du financement automobile en Australie devrait atteindre 10,22 milliards USD d'ici 2031, soutenue par un TCAC de 6,14 %.

Quel segment par état du véhicule domine actuellement les volumes de prêts ?

Le financement des véhicules d'occasion représente 65,58 % du volume total, porté par des avantages d'accessibilité par rapport aux achats de véhicules neufs.

Pourquoi les sociétés de financement captif des constructeurs automobiles croissent-elles plus vite que les banques ?

Les entités captives des constructeurs regroupent des prêts à taux réduit avec les véhicules et s'appuient sur des données supérieures de valeur résiduelle, permettant un TCAC de 7,86 % jusqu'en 2031.

Quel État australien devrait afficher la croissance de financement la plus rapide ?

L'Australie-Occidentale devrait se développer à un TCAC de 7,78 %, soutenue par la croissance des revenus liée à l'industrie minière et la demande de renouvellement des véhicules.

Dernière mise à jour de la page le: