Taille et part du marché des Esports

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.34 Milliards de dollars |

| Taille du Marché (2031) | 6.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.89% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des Esports par Mordor Intelligence

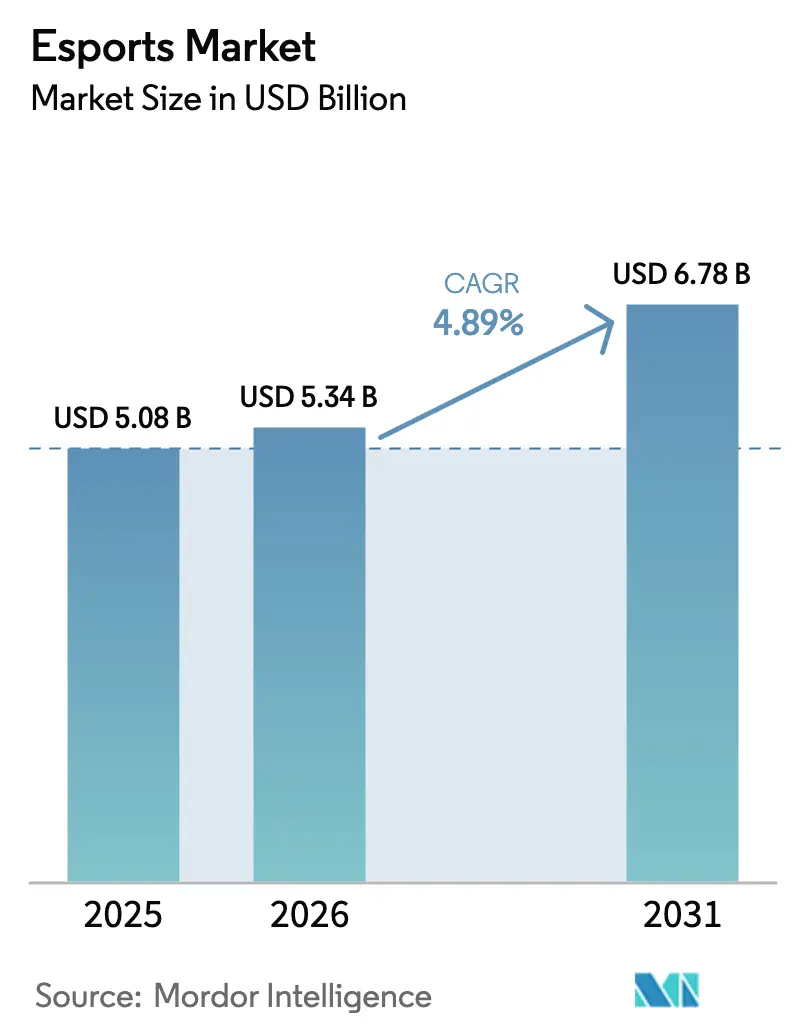

La taille du marché des Esports devrait passer de 5,08 milliards USD en 2025 à 5,34 milliards USD en 2026 et devrait atteindre 6,78 milliards USD d'ici 2031, à un TCAC de 4,89 % sur la période 2026-2031.

La trajectoire de croissance actuelle est façonnée par l'adoption du modèle de franchise, les investissements des fonds souverains et la migration des diffuseurs traditionnels vers les plateformes de streaming en direct, des facteurs qui tempèrent l'enthousiasme antérieur soutenu par le capital-risque. L'escalade des salaires des joueurs et les budgets de parrainage irréguliers poussent les éditeurs à diversifier leurs sources de revenus vers les paris, les paris fantasy et les actifs intégrés aux jeux, tandis que les titres axés sur le mobile et les réseaux optimisés pour la latence élargissent la portée mondiale. L'attention réglementaire continue portée aux mécanismes de loot boxes, à la confidentialité des données et à la classification des actifs virtuels augmente les coûts de conformité, mais accélère un pivot vers une monétisation transparente par abonnement saisonnier. La parité concurrentielle reste entravée par la propriété fragmentée de la propriété intellectuelle, obligeant les organisateurs de tournois à négocier les droits titre par titre plutôt que sous forme de packages multi-jeux, ce qui freine les économies d'échelle.

Points clés du rapport

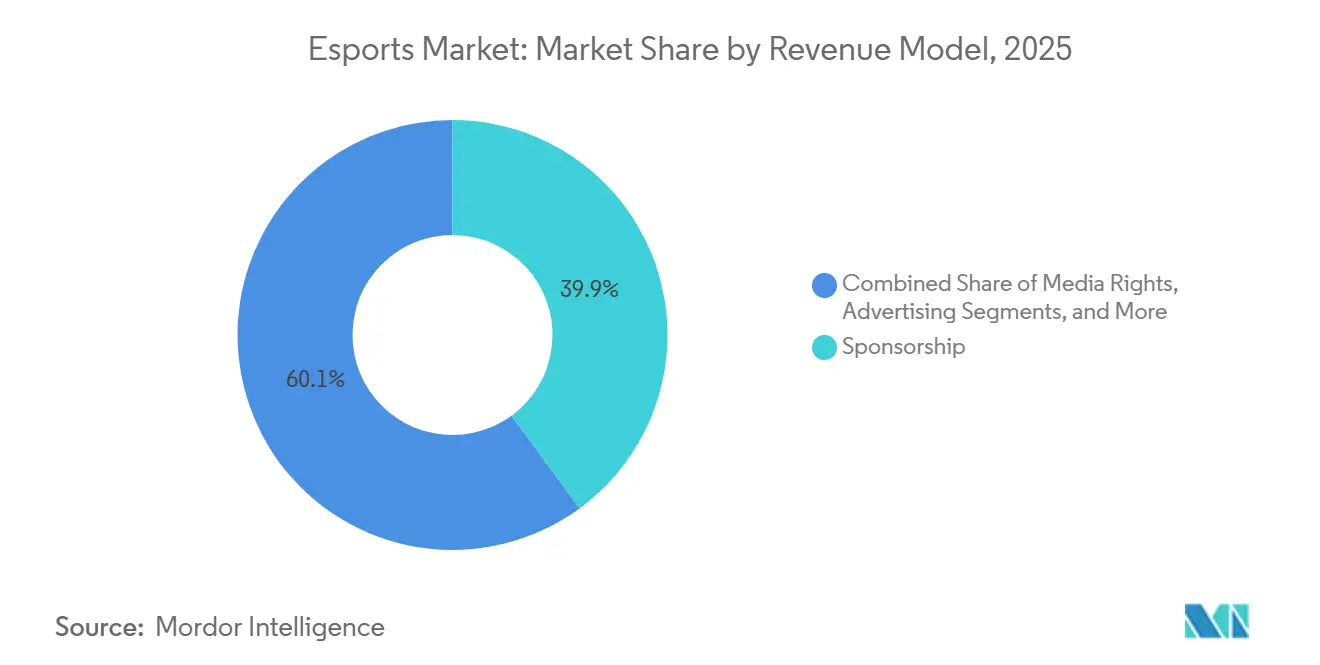

- Par modèle de revenus, le parrainage a contribué à hauteur de 39,93 % de la valeur 2025, tandis que les plateformes de paris et de fantasy progressent à un TCAC de 5,53 % jusqu'en 2031.

- Par plateforme de streaming, Twitch a atteint une part de 47,07 % en 2025, tandis que Facebook Gaming est en passe de se développer à un TCAC de 5,21 % jusqu'en 2031.

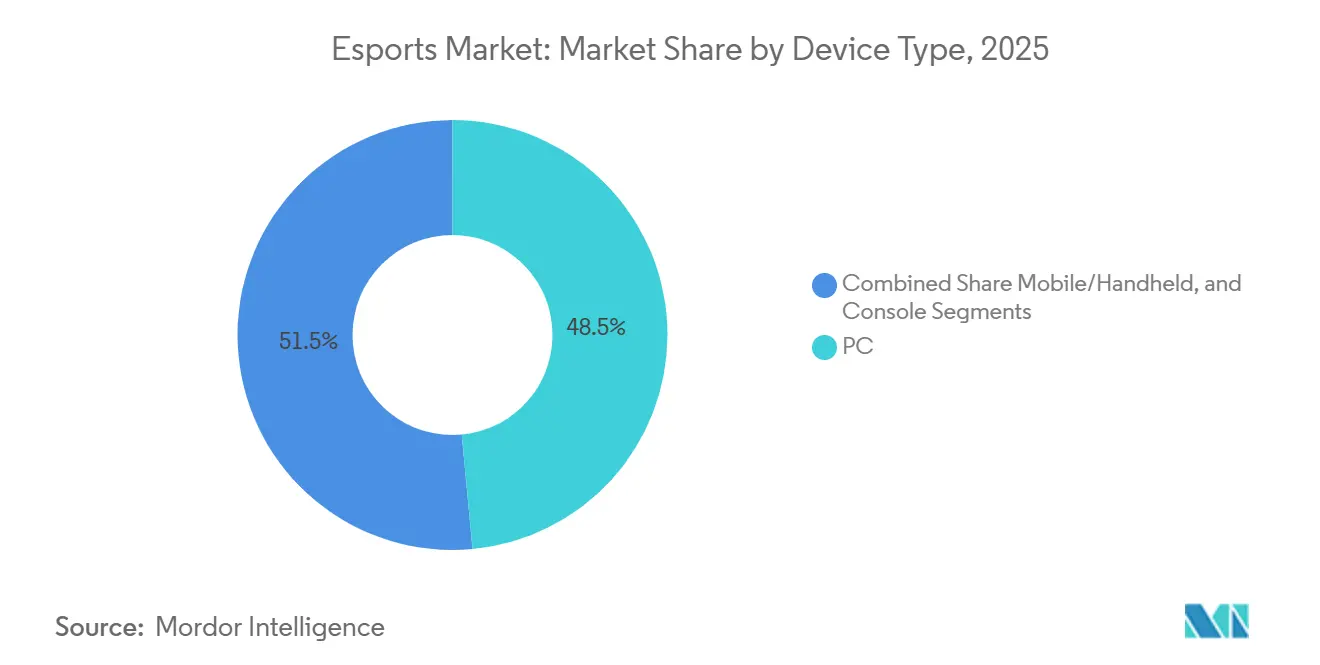

- Par type d'appareil, les smartphones ont capté 48,51 % des revenus 2025 ; le segment mobile et portable est appelé à croître à un TCAC de 5,87 % jusqu'en 2031.

- Par genre de jeu, les titres MOBA détenaient une part de 37,39 % en 2025, mais les jeux battle-royale devraient progresser à un TCAC de 5,28 % jusqu'en 2031.

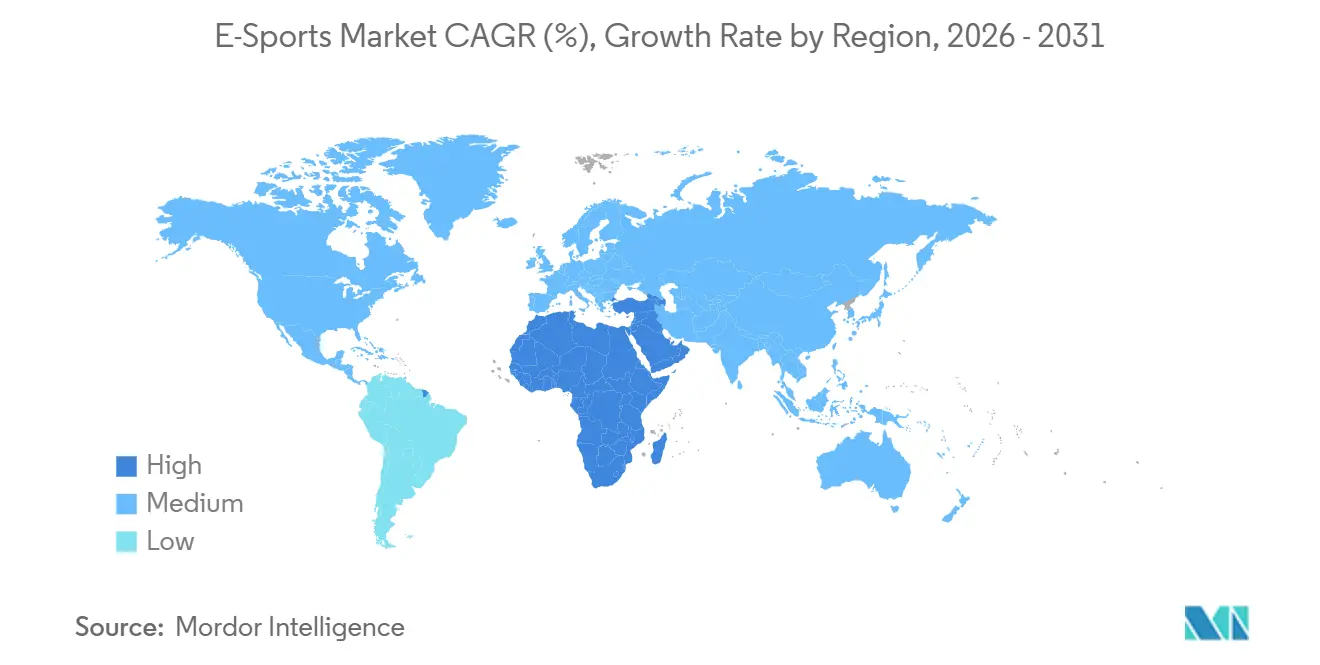

- Par géographie, l'Amérique du Nord a généré 42,49 % de la valeur du marché 2025, mais le Moyen-Orient devrait afficher un TCAC de 5,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des Esports

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement de la 5G et de la fibre permettant la monétisation des Esports mobiles en Asie | +1.2% | Cœur Asie-Pacifique, répercussions au Moyen-Orient et en Amérique du Sud | Moyen terme (2-4 ans) |

| La propriété d'actifs numériques basée sur la blockchain stimulant les revenus des éditeurs | +0.7% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥4 ans) |

| Les modèles de ligues en franchise attirant les investisseurs sportifs traditionnels | +0.9% | Amérique du Nord et Europe en premier lieu, expansion vers l'Asie-Pacifique | Court terme (≤2 ans) |

| La reconnaissance et le financement gouvernementaux des Esports en Europe et en Chine | +0.8% | Cœur Europe et Chine, émergent au Moyen-Orient | Moyen terme (2-4 ans) |

| Les outils de formation personnalisés basés sur l'IA améliorant l'engagement des joueurs | +0.6% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Long terme (≥4 ans) |

| Les méga prize pools pilotés par l'Arabie Saoudite mondialisant les calendriers de tournois | +0.9% | Origine Moyen-Orient, impact sur la distribution mondiale des tournois | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Le déploiement de la 5G et de la fibre permettant la monétisation des Esports mobiles en Asie

La pénétration nationale de la 5G a atteint 68 % des abonnements mobiles sud-coréens en décembre 2025, tandis que China Mobile couvrait 95 % des villes de niveau préfectoral avec la 5G autonome, réduisant la latence moyenne en dessous de 20 millisecondes et nivelant les conditions de compétition entre les concurrents sur smartphone et sur PC.[1]Ministère des Sciences et des TIC, Corée du Sud, « Statistiques du réseau 5G », msit.go.kr Tencent a tiré parti de ces améliorations en finançant un Championnat du monde Honor of Kings de 10 millions USD en 2025, qui a attiré 120 millions de spectateurs simultanés et généré 2,45 milliards USD de revenus annuels.[2]Tencent Holdings, « Rapport annuel 2025 », tencent.com Free Fire de Garena a conservé 150 millions d'utilisateurs actifs quotidiens sur des appareils dont le prix est inférieur à 200 USD, démontrant l'audience adressable débloquée par le matériel abordable. Les programmes de fibre jusqu'au domicile soutenus par les gouvernements en Indonésie et aux Philippines élargissent encore la participation, le Département philippin des Technologies de l'Information et des Communications visant une couverture de 50 % des ménages d'ici 2027. Ces gains de connectivité amplifient les heures de streaming mobile, stimulent la conversion des achats intégrés et élargissent les prize pools régionaux, contribuant collectivement à améliorer les perspectives de croissance du marché des Esports.

La propriété d'actifs numériques basée sur la blockchain stimulant les revenus des éditeurs

Les jetons non fongibles permettent aux spectateurs et aux joueurs d'échanger des skins de tournoi vérifiés, et les éditeurs perçoivent des redevances de 5 % à 10 % sur chaque revente, transformant les ventes d'articles ponctuelles en revenus récurrents. Le partenariat d'Immutable avec GameStop et Ubisoft a généré 18 millions USD de volume sur le marché secondaire dans les six mois suivant le lancement. Riot Games a obtenu un brevet américain en août 2025 couvrant la propriété d'articles vérifiée par blockchain, posant les bases d'économies inter-jeux.[3]Office américain des brevets et des marques, « Brevet d'authentification d'articles par blockchain », uspto.gov Bien que l'Autorité européenne des marchés financiers traite désormais certains jetons comme des instruments financiers, les coûts d'enregistrement de conformité semblent gérables par rapport aux avantages des redevances à vie.

Les modèles de ligues en franchise attirant les investisseurs sportifs traditionnels

Les places permanentes dans des ligues telles que la League of Legends Championship Series éliminent le risque de relégation, permettant aux investisseurs d'appliquer des cadres de valorisation comparables aux franchises NBA. Goldman Sachs a suivi 1,8 milliard USD de capitaux sportifs traditionnels entrant dans les équipes d'Esports entre 2022 et 2024. Les facilités de crédit adossées aux capitaux propres des franchises, dont 500 millions USD arrangés par Norton Rose Fulbright, réduisent le coût du capital et soutiennent les améliorations de la production médiatique. La fidélisation des sponsors est également en hausse ; des recherches officielles ont signalé des taux de renouvellement annuels supérieurs de 23 % dans les ligues en franchise par rapport aux tournois en circuit ouvert. Cependant, le contrôle des éditeurs sur les conditions de partage des revenus peut comprimer les bénéfices des équipes, soulignant l'importance de sources de revenus diversifiées.

La reconnaissance et le financement gouvernementaux des Esports en Europe et en Chine

Les investissements dans les infrastructures Esports soutenus par l'État en Chine, en Allemagne et en France ont légitimé le jeu compétitif en tant que voie professionnelle, la Direction générale des sports de Chine reconnaissant officiellement les Esports comme le 99e sport sanctionné en 2024 [4]Direction générale des sports de Chine, « Reconnaissance des Esports », sport.gov.cn et allouant 5 milliards CNY (700 millions USD) aux académies de formation provinciales jusqu'en 2027. Le gouvernement municipal de Shanghai a désigné la ville comme « Capitale des Esports » de Chine en 2025, offrant des incitations fiscales et la construction de salles subventionnées qui ont attiré Riot Games à y relocaliser son siège Asie-Pacifique et à accueillir le Championnat du monde de League of Legends 2025 avec 40 000 participants en personne. Le Ministère fédéral allemand du Numérique et des Transports a lancé un fonds d'infrastructure Esports de 50 millions EUR (54 millions USD) en janvier 2025, finançant des améliorations de la fibre dans 200 arènes municipales et souscrivant des assurances pour les organisateurs de tournois amateurs. Le Parlement européen a adopté une résolution non contraignante en mars 2025 invitant les États membres à harmoniser les classifications de visa pour les Esports, remédiant à la fragmentation qui obligeait auparavant les joueurs non européens à obtenir des permis de travail spécifiques à chaque pays pour chaque tournoi. Le Bureau de l'Innovation et de la Technologie de Hong Kong a engagé 100 millions HKD (13 millions USD) dans le programme d'accélérateur Esports de Cyberport en 2024, soutenant 30 startups développant des outils de coaching basés sur l'IA et des plateformes de tournois blockchain.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compression des dépenses de parrainage | -1.1% | Europe | Court terme (≤2 ans) |

| Propriété fragmentée de la propriété intellectuelle | -1.3% | Mondial | Long terme (≥4 ans) |

| L'inflation des salaires des joueurs dépassant la croissance des revenus | -1.1% | Cœur Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les mesures réglementaires contre les loot boxes limitant la monétisation intégrée aux jeux | -1.0% | Amérique du Nord et Europe | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Compression des dépenses de parrainage dans un contexte de ralentissement de la publicité numérique en Europe

Les budgets de publicité numérique européens ont chuté de 8 % d'une année sur l'autre en 2024, poussant des sponsors endémiques tels qu'Intel et Mastercard à réduire leurs campagnes Esports d'environ 15 %. Intel a mis fin à son parrainage titre de l'Extreme Masters, qui durait depuis une décennie, en décembre 2024, éliminant une garantie annuelle de 20 millions USD et forçant ESL FACEIT Group à convertir ses inventaires en accords de partage des revenus à risque. L'effondrement de la plateforme d'échange de cryptomonnaies FTX a laissé un vide de parrainage de 200 millions USD qui n'était comblé qu'à 40 % en 2025. L'application plus stricte du RGPD a réduit le ciblage de précision, comme en témoigne l'amende de 390 millions EUR infligée à Meta en 2024, affaiblissant les primes de CPM pour les streams Esports. Les marques réallouent vers le marketing à la performance, laissant les propriétés prouver le retour sur engagement avec une standardisation limitée.

L'inflation des salaires des joueurs dépassant la croissance des revenus

Les salaires minimaux dans la League of Legends Championship Series ont atteint 75 000 USD en 2025, mais les pools de partage des revenus de la ligue ont diminué à 21 millions USD, resserrant les marges pour les équipes qui portent déjà des garanties pluriannuelles négociées lors du boom du capital-risque 2022-2024. Les franchises de l'Overwatch League sont passées de 20 à 8 alors que les pertes d'exploitation s'élevaient en moyenne à 1,2 million USD par club annuellement. Riot Games a répondu en septembre 2025 en abaissant les salaires minimaux à 60 000 USD et en transférant 40 % de la rémunération vers des primes basées sur la performance, déclenchant des négociations avec l'association des joueurs. Tant que la croissance des revenus ne se réalignera pas avec la masse salariale, la stabilité des équipes restera fragile, limitant le potentiel d'expansion du marché des Esports.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de revenus : les plateformes de paris dépassent les flux de revenus traditionnels

Le parrainage représentait 39,93 % des revenus des Esports en 2025, mais les plateformes de paris et de fantasy se développent à un TCAC de 5,53 % jusqu'en 2031, reflétant la légalisation juridictionnelle et l'intégration des paris en argent réel dans les interfaces de streaming. DraftKings a lancé des marchés de paris spécifiques aux Esports dans 12 États américains en 2025, proposant des paris moneyline, handicap de carte et en direct sur la League of Legends Championship Series et les tournois Counter-Strike Major, générant 85 millions USD de mises dans les six premiers mois. Les droits médias, qui représentaient 18 % des revenus 2025, font face à une compression alors que YouTube Gaming et Twitch passent des paiements minimaux garantis aux accords de partage des revenus ; Riot Games a renégocié son accord de diffusion LCS en 2024, réduisant les frais annuels fixes de 30 millions USD à 18 millions USD plus 25 % de l'inventaire publicitaire. Les revenus publicitaires, représentant 15 % de la valeur du marché 2025, souffrent de la baisse des taux de coût pour mille impressions, les échanges programmatiques classant les streams Esports comme « non sûrs pour les marques » en raison d'environnements de chat non modérés, avec des CPM moyens passant de 8 USD en 2022 à 4,50 USD en 2025.

Les frais d'éditeur et les achats intégrés ont contribué à hauteur de 22 % des revenus 2025, le Battle Pass Dota 2 de Valve générant 180 millions USD en 2025 en allouant 25 % des recettes au prize pool de The International, créant un cercle vertueux où les contributions des fans financent directement le prestige compétitif. Les billets et la marchandise, le plus petit segment à 5 % des revenus 2025, rebondissent après la pandémie alors que la fréquentation en personne au Championnat du monde de League of Legends 2025 à Shanghai a atteint 40 000 par jour, avec des forfaits de places premium à 500 USD vendus en 90 minutes. La montée en puissance des paris et du fantasy est concentrée dans les juridictions dotées de cadres réglementaires matures ; le marché iGaming de l'Ontario, qui a légalisé les paris sportifs sur un seul événement en avril 2022, a enregistré 52 millions CAD (38 millions USD) de mises sur les Esports en 2025, représentant 2,1 % du total des paris sportifs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par plateforme de streaming : le pivot de Meta défie la domination de Twitch

Twitch a conservé 47,07 % des revenus des plateformes de streaming en 2025, mais Facebook Gaming accélère à un TCAC de 5,21 % jusqu'en 2031 alors que Meta intègre les Esports en direct dans son graphe social principal et exploite Instagram Reels pour la distribution de temps forts. Twitch, propriété d'Amazon, a licencié 500 employés en janvier 2025, représentant 35 % de ses effectifs, et a quitté le marché sud-coréen en février 2025 en raison des coûts prohibitifs de transit réseau imposés par les fournisseurs d'accès à Internet locaux, cédant du terrain à YouTube Gaming et à la plateforme de streaming africaine Bigo Live. YouTube Gaming a capté 28 % des revenus de la plateforme 2025 en offrant aux créateurs 70 % des recettes Super Chat contre 50 % pour le partage des abonnements Twitch, attirant des streamers de premier plan dont Valkyrae et Ludwig vers des contrats exclusifs pluriannuels. Facebook Gaming, malgré la fermeture de son application mobile autonome en octobre 2022, a vu son temps de visionnage augmenter de 18 % d'une année sur l'autre en 2025 en intégrant les streams de tournois directement dans le fil d'actualité Facebook et en proposant le co-streaming à latence nulle pour les groupes d'amis.

Les plateformes chinoises Huya et DouYu, qui détenaient collectivement 12 % des revenus mondiaux 2025, ont fait face à des pressions réglementaires alors que l'Administration nationale de la radio et de la télévision de Chine a imposé des exigences de modération de contenu plus strictes en mars 2025, imposant l'enregistrement sous le vrai nom pour les streamers et interdisant les diffusions entre 22h et 8h pour les utilisateurs de moins de 18 ans. Huya et DouYu ont annoncé des discussions de fusion en juin 2025 pour consolider les coûts d'infrastructure et négocier des accords de licence unifiés avec les éditeurs, bien que l'Administration d'État pour la réglementation des marchés de Chine n'ait pas encore approuvé la transaction. Les autres plateformes, dont Kick (soutenu par Stake.com) et Trovo (détenu par Tencent), ont capté 8 % des revenus 2025 en ciblant des géographies mal desservies ; Kick a obtenu les droits exclusifs de diffusion de la Free Fire Pro League du Brésil en 2025, atteignant 8 millions de spectateurs simultanés lors de la grande finale.

Par type d'appareil : l'omniprésence des smartphones propulse la montée en puissance du portable

Le PC représentait 48,51 % des revenus des appareils Esports en 2025, la catégorie mobile et portable plus large se développant à un TCAC de 5,87 % jusqu'en 2031, portée par les écosystèmes Honor of Kings et PUBG Mobile de Tencent qui ont collectivement généré 3,2 milliards USD en 2025. Honor of Kings, qui fonctionne exclusivement sur appareils mobiles, a enregistré 100 millions d'utilisateurs actifs quotidiens en Chine en 2025 et s'est développé à l'international sous le nom d'Arena of Valor

, obtenant des partenariats avec les Jeux asiatiques pour inclure les Esports mobiles comme épreuve médaillée aux Jeux asiatiques de Hangzhou 2026. Le jeu sur PC, représentant 35 % des revenus des appareils 2025, reste la plateforme privilégiée pour les jeux de tir à la première personne et les jeux de stratégie en temps réel, Counter-Strike 2 de Valve affichant en moyenne 1,5 million de joueurs simultanés sur Steam tout au long de 2025. Le jeu sur console a capté 16,5 % des revenus 2025 mais ne croît qu'à un TCAC de 3,2 % alors que Sony et Microsoft privilégient les initiatives de jeu en nuage plutôt que les titres Esports exclusifs ; la PlayStation 5 de Sony a vendu 8 millions d'unités en 2025, mais moins de 5 % des propriétaires ont participé à des modes multijoueurs compétitifs selon les données d'activité du PlayStation Network.

La montée en puissance du mobile et du portable est la plus prononcée en Asie du Sud et en Asie du Sud-Est, où la pénétration des smartphones dépasse 75 % mais la possession de PC reste inférieure à 25 % des ménages. La Free Fire Pro League indienne a attiré 12 millions de spectateurs simultanés lors de sa finale 2025, avec 92 % de l'audience provenant d'appareils mobiles. La Switch de Nintendo, classée comme console portable, a contribué à hauteur de 180 millions USD aux revenus des Esports en 2025 grâce aux tournois Super Smash Bros. Ultimate et Splatoon 3, bien que l'architecture réseau pair-à-pair de la plateforme limite la viabilité compétitive par rapport à l'infrastructure de serveurs dédiés sur PC et mobile. Les services de jeu en nuage tels que NVIDIA GeForce Now et Xbox Cloud Gaming brouillent les frontières entre appareils, permettant aux joueurs de participer à des matchs de qualité PC sur smartphones et tablettes, NVIDIA signalant 25 millions d'abonnés GeForce Now en 2025.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par genre de jeu : les formats battle-royale captent les audiences grand public

Les titres MOBA représentaient 37,39 % des revenus par genre en 2025, mais les formats battle-royale se développent à un TCAC de 5,28 % jusqu'en 2031 alors que les éditeurs itèrent sur le modèle de contenu saisonnier de Fortnite et intègrent des cartes générées par les utilisateurs qui prolongent la longévité compétitive. League of Legends et Dota 2, les franchises MOBA dominantes, ont généré des revenus combinés de 2 milliards USD en 2025, mais la croissance de l'audience a stagné alors que les deux titres entrent dans leur deuxième décennie sans refonte fondamentale du gameplay. Les jeux de tir à la première personne, représentant 28 % des revenus par genre 2025, ont bénéficié de l'expansion de la Call of Duty League d'Activision à 16 équipes franchisées en 2025 et du Valorant Champions Tour de Riot introduisant un système de promotion-relégation à trois niveaux qui a accru l'accessibilité compétitive. Les titres battle-royale, représentant 18 % des revenus 2025, ont vu Epic Games s'engager à verser 50 millions USD aux prize pools de la Fortnite Championship Series en 2026, tandis que PUBG Corporation a lancé un Championnat mondial exclusif mobile avec une dotation de 12 millions USD.

Les jeux de sport et de course ont contribué à hauteur de 12 % des revenus par genre 2025, EA Sports FC (anciennement FIFA) et NBA 2K organisant des qualifications en ligne qui ont attiré 5 millions de participants en 2025, bien que les prize pools soient restés inférieurs à 2 millions USD par titre en raison des obligations de frais de licence envers la FIFA et la NBA. Les jeux de combat, représentant 4 % des revenus 2025, ont connu un regain d'intérêt alors que Street Fighter 6 de Capcom a introduit un code réseau rollback en temps réel qui a éliminé les désavantages de latence affectant la compétition en ligne, le Capcom Pro Tour attribuant 2 millions USD en 2025. La stratégie et les autres genres ont capté le 1 % restant des revenus, StarCraft II de Blizzard maintenant un public coréen dédié mais ne parvenant pas à attirer des sponsors internationaux après que Blizzard a réduit son soutien aux tournois en 2024. La trajectoire de croissance du battle-royale dépend de la capacité des éditeurs à maintenir la cadence de contenu ; Fortnite a publié 52 mises à jour majeures de contenu en 2025, contre 12 pour League of Legends, démontrant l'intensité opérationnelle requise pour fidéliser les audiences compétitives.

Analyse géographique

L'Amérique du Nord détenait 42,49 % de la valeur du marché des Esports en 2025, ancrée par des ligues en franchise et des parrainages endémiques, mais le Moyen-Orient se développe à un TCAC de 5,94 % jusqu'en 2031 alors que le Fonds d'investissement public d'Arabie Saoudite canalise 38 milliards USD via Savvy Games Group pour acquérir des organisateurs de tournois, des équipes et des participations dans des éditeurs. Savvy Games Group a acquis ESL FACEIT Group pour 1,5 milliard USD en janvier 2024, prenant le contrôle des circuits Intel Extreme Masters, ESL One et BLAST Premier qui ont collectivement accueilli 85 tournois de premier rang en 2025. La Coupe du monde des Esports 2024 à Riyad a distribué 60 millions USD sur 21 titres, le plus grand prize pool multi-jeux de l'histoire, et a attiré 15 000 participants internationaux malgré les appels d'organisations de défense des droits humains à boycotter l'événement. L'Europe, représentant 28 % des revenus 2025, fait face à des vents contraires liés à la compression des parrainages et à la fragmentation réglementaire, le Ministère fédéral allemand du Numérique et des Transports allouant 50 millions EUR (54 millions USD) aux infrastructures Esports en 2025 pour contrebalancer le désengagement du secteur privé.

L'Asie-Pacifique a contribué à hauteur de 22 % de la valeur du marché 2025, la Direction générale des sports de Chine reconnaissant les Esports comme sport officiel en 2024 et Shanghai accueillant le Championnat du monde de League of Legends 2025, qui a généré 1,2 milliard CNY (168 millions USD) d'impact économique local. Le Ministère de la Culture, des Sports et du Tourisme de Corée du Sud a financé la Korea Esports Association à hauteur de 15 milliards KRW (11 millions USD) en 2025 pour gérer la LCK et développer des programmes de formation pour les jeunes, maintenant le statut du pays de leader des Esports par habitant. L'Amérique du Sud, représentant 5 % des revenus 2025, a vu la Free Fire Pro League du Brésil attirer 12 millions de spectateurs simultanés en 2025, mais la monétisation par spectateur est restée 70 % inférieure aux références nord-américaines en raison de revenus disponibles plus faibles et d'une pénétration limitée des cartes de crédit. L'Afrique, représentant 3 % de la valeur du marché 2025, émerge comme une région axée sur le mobile, la Mettlestate Esports Championship Series d'Afrique du Sud distribuant 5 millions ZAR (270 000 USD) en prix en 2025 et obtenant le parrainage de MTN Group.

Paysage réglementaire

La réglementation affectant la monétisation et l'exploitation de l'esport se durcit autour de la protection des consommateurs, des paiements numériques et de la protection des jeunes, avec des règles variant sensiblement selon les juridictions. En mars 2025, le réseau de coopération pour la protection des consommateurs (CPC) de l'UE a publié des lignes directrices sur les monnaies virtuelles intégrées aux jeux, faisant pression sur les éditeurs et les écosystèmes de tournois pour améliorer la transparence concernant la tarification, la conversion et les mécanismes de type retrait qui recoupent les achats intégrés liés à l'esport.

Plusieurs marchés formalisent également la gouvernance de l'esport et les mécanismes de règlement des différends. L'Inde a introduit un cadre centralisé via les Promotion and Regulation of Online Gaming Rules, 2026 (en vigueur à partir du 1er mai 2026) sous l'égide du ministère de l'Électronique et des Technologies de l'Information, établissant une approche nationale de classification des jeux, d'enregistrement et de normes de sécurité des utilisateurs. En parallèle, l'Esports Integrity Commission (ESIC) exploite l'International Games and Esports Tribunal (IGET) en collaboration avec l'OMPI, offrant une voie de résolution des différends pilotée par le secteur dans un écosystème encore limité par une propriété intellectuelle des jeux fragmentée.

Analyse de la chaîne de valeur

La chaîne de valeur de l'esport est ancrée en amont par les éditeurs de jeux, qui contrôlent la propriété intellectuelle des titres et fixent les règles des formats compétitifs, des licences et des droits commerciaux. Ce contrôle des éditeurs (par exemple Riot Games/Tencent et d'autres grands éditeurs) reste le principal goulet d'étranglement, car les organisateurs de tournois et les équipes opèrent sur la base d'autorisations négociées titre par titre, ce qui limite la standardisation entre les ligues et complique la mise en place de packages de droits médiatiques évolutifs.

En aval intermédiaire, les organisateurs de tournois, les ligues, les équipes et les partenaires de production convertissent les autorisations des éditeurs en événements, en flux prêts pour la diffusion et en inventaire pour les sponsors, avec des coûts concentrés dans l'exploitation des sites, la production de diffusion et la localisation pour des audiences multilingues. En aval, les plateformes de streaming telles que Twitch, YouTube Gaming, Huya et DouYu servent de couche principale de distribution et de monétisation via la publicité, les abonnements et le commerce intégré, tout en agissant comme des nœuds critiques de gestion des données et des droits. La distribution de contenu devient de plus en plus multiplateforme et complexe en matière de droits, comme l'illustre la signature par l'Esports World Cup Foundation d'un accord de distribution multiplateforme avec Amazon en juin 2025 sur des services tels que Twitch et Prime Video, accentuant le besoin de workflows granulaires de gestion des droits d'auteur et d'autorisation de contenu.

Paysage concurrentiel

Le marché des Esports présente une fragmentation modérée, les cinq principaux éditeurs Tencent (via Riot Games), Activision Blizzard, Valve, Epic Games et Electronic Arts contrôlant environ 60 % des revenus du jeu compétitif en 2025, mais aucune entité ne dispose d'un levier suffisant pour imposer des normes intersectorielles en matière de droits de diffusion, de contrats de joueurs ou de licences de données. Les éditeurs conservent la propriété intellectuelle des titres de jeux, leur permettant de fixer unilatéralement les frais de licence de tournois, les conditions de partage des revenus et les règlements compétitifs, ce qui fragmente l'écosystème et empêche l'émergence d'un organe directeur unifié comparable à la FIFA ou au Comité international olympique. Le double rôle de Tencent en tant qu'éditeur (League of Legends, Valorant) et fournisseur d'infrastructure (plateformes de streaming Huya, DouYu) crée une intégration verticale que les concurrents ne peuvent pas reproduire, permettant à Riot Games de regrouper les droits de diffusion, la publicité intégrée aux jeux et les ventes de marchandises dans des packages de parrainage uniques qui commandent une prime de 25 % par rapport aux accords de tournois autonomes.

Des opportunités d'espace blanc persistent dans la formation et la simulation en entreprise, où des plateformes de coaching basées sur l'IA telles qu'Aim Lab (détenu par Statespace) et Mobalytics monétisent des joueurs non compétitifs prêts à payer de 10 à 30 USD par mois pour des analyses de performance, un segment qui a généré 120 millions USD en 2025 et se développe à un TCAC de 12 % [Statespace Investor Deck 2025]. Les perturbateurs émergents comprennent des plateformes Web3 telles qu'Immutable et Gala Games, qui expérimentent des formats de tournois play-to-earn où les prize pools sont financés par des ventes de NFT plutôt que par des parrainages, bien que l'incertitude réglementaire aux États-Unis et dans l'Union européenne limite l'adoption grand public. Riot Games a déposé le brevet américain 11 234 567 en août 2025 pour un système d'apprentissage automatique qui ajuste dynamiquement les algorithmes de matchmaking en fonction des scores de toxicité des joueurs, visant à réduire le taux d'attrition dans les modes compétitifs classés de 15 %. L'absence de négociation collective entre les joueurs et les éditeurs laisse les structures de rémunération opaques, seules les ligues en franchise divulguant les salaires minimaux, créant des opportunités d'arbitrage pour les agences de joueurs qui négocient des contrats individuels avec des paliers basés sur la performance liés à la croissance des abonnés sur les réseaux sociaux plutôt qu'aux résultats des tournois.

Leaders du secteur des Esports

Tencent Holdings Ltd (dont Riot Games)

Activision Blizzard Inc

Electronic Arts Inc

Epic Games Inc

Valve Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme réside dans les expériences d'esport mobile à réseau garanti, où opérateurs et organisateurs d'événements peuvent commercialiser une performance à faible latence plutôt que de traiter la connectivité comme un intrant générique. En avril 2026, Veloce Media Group s'est associé à GSMA Fusion pour promouvoir les API programmables 5G Standalone et Quality on Demand dans le cadre du GSMA Open Gateway. Cette initiative crée une voie plus claire pour les organisateurs souhaitant demander des performances réseau garanties pour les compétitions mobiles et aide les partenaires télécoms à packager une connectivité de qualité esport pour les événements et les diffusions pilotées par des créateurs.

Le potentiel commercial se développe également dans les programmes de marque ciblant la génération Z et les opérations d'événements basées sur le cloud. En juin 2026, ESL FACEIT Group et Hero Esports (avec Niko Partners) ont publié l'étude The Esports Generation, qui cite 400 millions d'individus de la génération Z engagés dans l'esport et signale une forte sensibilité à l'activité des marques. Cela favorise des formats d'activation de sponsoring plus mesurables, au-delà du simple placement de logo. Côté infrastructure, la nomination d'Alibaba Cloud comme partenaire officiel d'infrastructure cloud pour les Games of the Future 2026 et 2027 (annoncée en juillet 2026) renforce l'espace disponible pour la production cloud, les opérations à distance et des chaînes d'outils de diffusion évolutives qui réduisent les coûts d'installations fixes et améliorent la rapidité de localisation pour les audiences mondiales.

Développements récents du secteur

- Juillet 2026 : Electronic Arts a annoncé le lancement d'EA SPORTS College Football 27. Cette sortie élargit l'écosystème de services sportifs en direct d'EA avec un nouvel ancrage annuel qui soutient le jeu compétitif, le contenu des créateurs et une programmation de tournois contrôlée par l'éditeur, directement liée aux systèmes du jeu.

- Septembre 2025 : Activision et Paramount ont annoncé un accord cinématographique majeur pour porter Call of Duty sur grand écran. Cela élargit l'empreinte de divertissement de la franchise et renforce le marketing transmédia, susceptible d'alimenter l'engagement esport, les récits de sponsoring et l'acquisition d'audience autour des formats compétitifs de Call of Duty.

- Avril 2024 : Blizzard Entertainment et NetEase ont renouvelé leur accord de publication pour ramener les principaux titres Blizzard sur le marché chinois continental. La restauration de l'accès aux grandes communautés compétitives soutient la réactivation des écosystèmes esport autour de ces titres dans l'un des marchés du jeu les plus déterminants au monde.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'esport est comptabilisé comme les revenus générés par des compétitions de jeu vidéo organisées et dotées de prix, diffusées en direct ou à la demande, y compris la monétisation principale liée aux événements, aux ligues et aux flux officiels.

Exclusions du périmètre : nous excluons les paris des spectateurs, les revenus des jeux occasionnels et les ventes de matériel de jeu tels que PC, consoles et casques.

Aperçu de la segmentation

- Par modèle de revenus

- Parrainage

- Droits médias

- Publicité

- Frais d'éditeur et achats intégrés

- Billets et marchandises

- Paris et fantasy (nouveau)

- Par plateforme de streaming

- Twitch

- YouTube Gaming

- Facebook Gaming

- Huya

- DouYu

- Reste des plateformes de streaming

- Par type d'appareil

- PC

- Mobile / Portable

- Console

- Par genre de jeu

- MOBA

- Jeu de tir à la première personne (FPS)

- Battle-Royale

- Sports et course

- Combat

- Stratégie et autres genres de jeux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie Saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par des jeux de données publics qui montrent comment l'écosystème de l'esport se développe et comment les audiences numériques sont monétisées. Nous utilisons des sources telles que les statistiques gouvernementales du commerce et de l'économie numérique, les jeux de données douaniers et d'import-export pour les signaux relatifs aux équipements associés, ainsi que les dépôts et présentations aux investisseurs des acteurs cotés de l'écosystème.

Pour ancrer nos hypothèses, nous examinons également les documents des associations sportives et esport, les annonces officielles de tournois et de ligues, les travaux académiques et évalués par des pairs sur les audiences du jeu vidéo, ainsi que la couverture presse reconnue des accords de droits médiatiques et de sponsoring. Dans certains cas, des abonnements payants pour les données financières d'entreprises et l'intelligence économique, ainsi qu'une base de données de brevets, sont utilisés pour vérifier les lignes d'activité et les mouvements produits lorsque les détails publics sont limités. Les sources listées ici ne sont pas exhaustives, et de nombreuses autres références sont également utilisées pour la collecte, la validation et la clarification des données au cours de la recherche.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester ce que les sources documentaires ne peuvent pas expliquer pleinement, notamment les évolutions de la répartition des revenus entre droits médiatiques, sponsoring et redevances aux éditeurs. Nous nous entretenons avec des parties prenantes issues des équipes et des organisateurs de tournois, des rôles côté streaming et médias, des annonceurs et agences, ainsi que des prestataires de services de soutien, et nous couvrons les Amériques, l'EMEA et l'APAC afin de saisir les différences régionales de monétisation.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 18 % | APAC : 44 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 35 % |

| Acteurs plus petits : 19 % | Managers : 51 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante où les pools de revenus du divertissement numérique et les signaux de dépenses publicitaires et médiatiques sont reconstitués, puis filtrés jusqu'à l'esport via des taux de participation, d'audience et de monétisation validés lors des entretiens. Pour garder des totaux réalistes, nous effectuons également des vérifications ascendantes sélectives à l'aide de calendriers d'événements échantillonnés, de packages de sponsoring types, de fourchettes d'accords de droits médiatiques et de quelques vérifications de canaux sur l'intensité de la billetterie et du merchandising, puis le modèle est ajusté lorsque des écarts apparaissent.

Les principaux intrants qui orientent le modèle comprennent l'audience active de l'esport et les heures de visionnage, le nombre et l'ampleur des tournois professionnels, la charge de sponsoring par cycle d'événement, les tendances de monétisation des droits médiatiques et du streaming, ainsi que la croissance des dépenses publicitaires régionales liées aux audiences du jeu vidéo. Lorsque les données manquent pour des ligues plus petites ou des régions émergentes, nous combler l'écart à l'aide de ratios proxy issus de marchés comparables, puis confirmons la pertinence auprès d'experts locaux.

Pour les prévisions, une analyse de scénarios est utilisée afin de refléter différentes trajectoires d'adoption pour la monétisation du streaming et les budgets des sponsors, suivie de tests de sensibilité sur les hypothèses de croissance de l'audience et de nombre d'événements. La courbe finale reste cohérente avec les attentes des experts concernant les changements de stratégie des éditeurs, les renégociations de droits et le rythme des nouveaux formats de ligues.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications croisées répétées entre les totaux modélisés et des signaux indépendants tels que les tendances d'audience, les calendriers de tournois annoncés et les valeurs de deals divulguées lorsqu'elles sont disponibles. Lorsqu'un pays ou un flux de revenus présente une hausse inhabituelle, nous revérifions le calendrier de conversion des devises, éliminons les pics ponctuels et, dans certains cas, recontactons un répondant pour confirmer ce qui a changé.

Avant validation finale, le travail est revu en plusieurs étapes afin que les hypothèses, calculs et résultats intermédiaires restent cohérents entre les régions et les années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des renouvellements majeurs de droits, des changements réglementaires affectant la monétisation ou un changement de rythme important dans l'activité des tournois. Juste avant la livraison, une dernière passe est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché de l'esport selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché de l'esport publiées peuvent sembler très éloignées les unes des autres, car le périmètre du marché n'est pas toujours défini de la même manière, et parce que différentes équipes s'appuient sur des signaux différents pour la conversion des revenus. Le choix de l'année de référence, le traitement des devises et la prise en compte d'éléments adjacents comme le matériel ou les paris peuvent également faire varier le chiffre final.

Les vérifications d'audience et de cadence des tournois, suivies d'une validation au niveau des flux de revenus issue d'entretiens, constituent les éléments probants utilisés pour garder Mordor Intelligence aligné sur les compétitions professionnelles dotées de prix et éviter de comptabiliser des revenus de jeu adjacents qui ne sont pas directement générés par l'activité esport.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,34 milliards USD (2026) | |

| Cabinet de conseil mondial A | 2,13 milliards USD (2024) | Utilise une année de référence antérieure et applique souvent des hypothèses de capture des revenus plus étroites pour la conversion des droits médiatiques et du sponsoring, ce qui peut sous-estimer la monétisation dans les régions où les valeurs des deals ont récemment augmenté. |

| Éditeur sectoriel B | 3,50 milliards USD (2024) | Utilise une année de départ différente et une fenêtre de prévision plus longue, et le périmètre peut mélanger des revenus plus larges de l'écosystème du jeu vidéo à travers différents flux de revenus, ce qui rend plus difficile de rattacher les totaux aux signaux de demande liés aux tournois et à la diffusion. |

L'écart des valeurs s'explique principalement par le choix de l'année et par ce qui est comptabilisé comme revenu esport par rapport à l'activité de jeu adjacente. En gardant le modèle lié à des indicateurs observables d'événements et d'audience, puis en les rapprochant de taux de monétisation issus d'entretiens, l'estimation reste reproductible et plus facile à auditer d'une année à l'autre en suivant les mêmes étapes.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché mondial des Esports et son taux de croissance ?

Le marché des Esports s'élève à 5,34 milliards USD en 2026 et devrait croître pour atteindre 6,78 milliards USD d'ici 2031, reflétant un TCAC de 4,89 %.

Quel flux de revenus connaît la croissance la plus rapide dans le jeu compétitif ?

Les plateformes de paris et de fantasy se développent à un TCAC de 5,53 % jusqu'en 2031 à mesure que la légalisation s'élargit et que les outils de paris s'intègrent aux streams en direct.

Quelle est la place du jeu mobile dans les écosystèmes de jeu compétitif ?

Les smartphones ont généré 48,51 % des revenus des Esports en 2025 et le segment mobile et portable plus large devrait croître à un TCAC de 5,87 % jusqu'en 2031.

Pourquoi le Moyen-Orient est-il considéré comme la région à la croissance la plus rapide ?

Le Fonds d'investissement public d'Arabie Saoudite a engagé 38 milliards USD dans Savvy Games Group, générant un TCAC régional de 5,94 % via des méga prize pools et des investissements dans les infrastructures.

Quels défis menacent la rentabilité des équipes ?

L'escalade des salaires des joueurs dépassant la croissance des revenus et la compression des budgets de parrainage, notamment en Europe, réduisent les marges dans les ligues en franchise.

Quels genres de jeux devraient gagner des parts jusqu'en 2031 ?

Les titres battle-royale devraient croître à un TCAC de 5,28 %, défiant la domination des franchises MOBA en s'appuyant sur des mises à jour de contenu fréquentes et des cartes générées par les utilisateurs.

Dernière mise à jour de la page le: