Taille et Part du Marché des Produits Laitiers Enrichis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

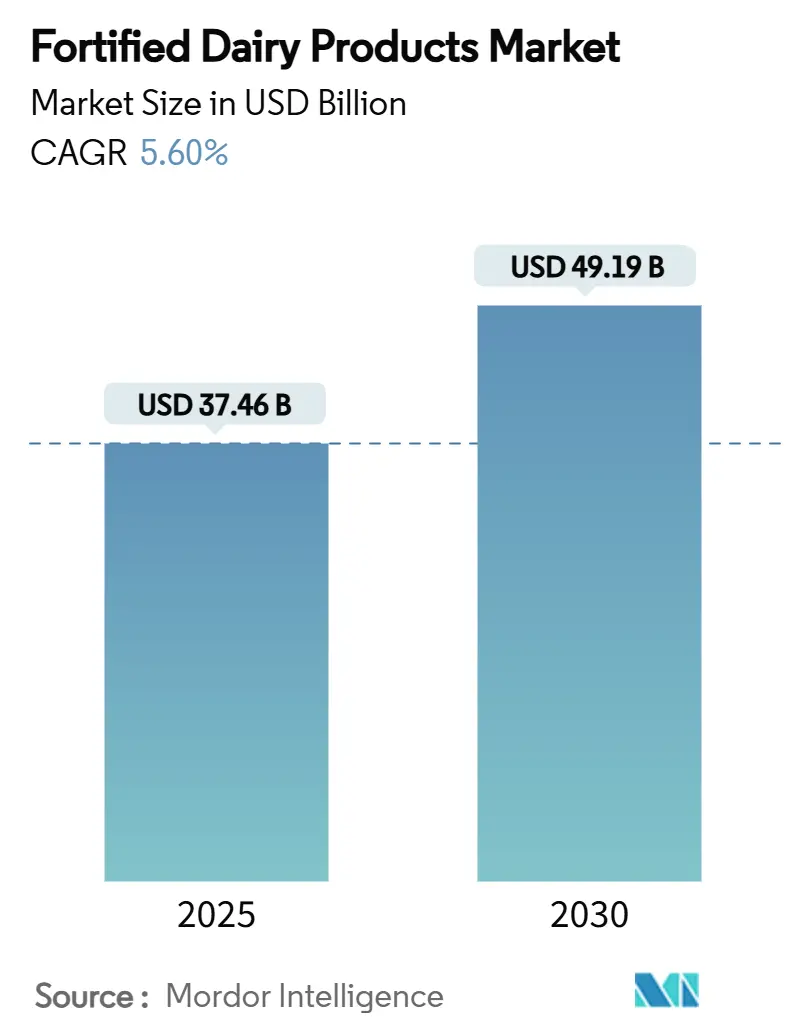

| Taille du Marché (2025) | 37.46 Milliards de dollars |

| Taille du Marché (2030) | 49.19 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.60% CAGR |

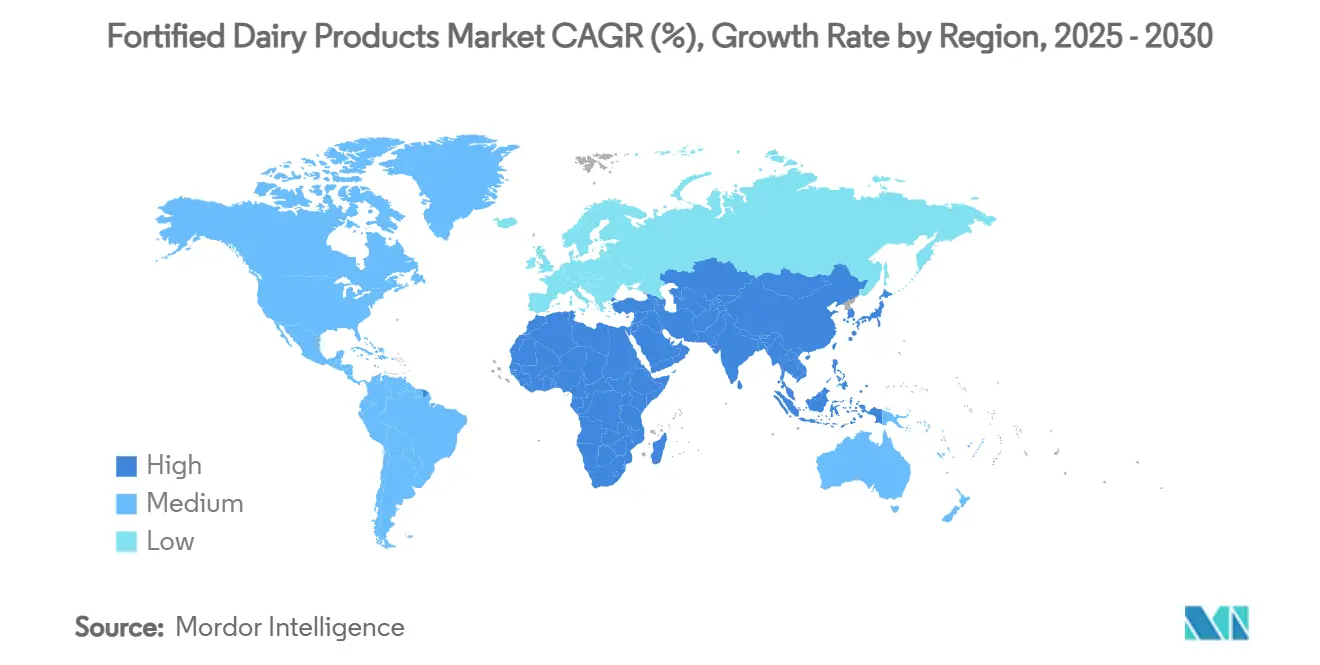

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Laitiers Enrichis par Mordor Intelligence

La taille du marché des produits laitiers enrichis s'établit à 37,46 milliards USD en 2025 et devrait atteindre 49,19 milliards USD d'ici 2030, ce qui correspond à un CAGR solide de 5,60%. Les gains réguliers proviennent d'une convergence entre la sensibilisation croissante du public aux carences en micronutriments, des mandats gouvernementaux fermes en matière d'enrichissement, et une évolution des préférences des consommateurs vers des aliments fonctionnels promettant un soutien immunitaire en complément d'une nutrition de base[1]Organisation Mondiale de la Santé. "Micronutriments." Consulté le 17 juillet 2025. https://www.who.int/news-room/fact-sheets/detail/micronutrients.. Les technologies de fermentation de précision réduisent le coût d'ajout de bioactifs, permettant à des entreprises telles que Perfect Day et Remilk d'obtenir des approbations réglementaires pour des protéines laitières d'origine non animale qui reproduisent le profil nutritionnel du lait conventionnel. Le rôle de premier plan de l'Asie-Pacifique est soutenu par des programmes à grande échelle de vitamines A et D en Inde et par une demande croissante d'offres premium en Chine, tandis que l'expansion du commerce de détail moderne dans les marchés émergents supprime les obstacles liés à la chaîne du froid et accélère la portée des produits. Bien que la tarification premium et les perceptions de produits « trop transformés » freinent l'adoption dans certains segments de consommateurs, la clarté réglementaire autour des nouveaux agents d'enrichissement et les investissements soutenus dans les plateformes de nutrition personnalisée continuent d'élargir l'ensemble des opportunités du marché des produits laitiers enrichis.

Points Clés du Rapport

- Par type de produit, le lait a capturé 55,26% de la part du marché des produits laitiers enrichis en 2024, tandis que le yaourt devrait enregistrer un CAGR de 5,80% jusqu'en 2030.

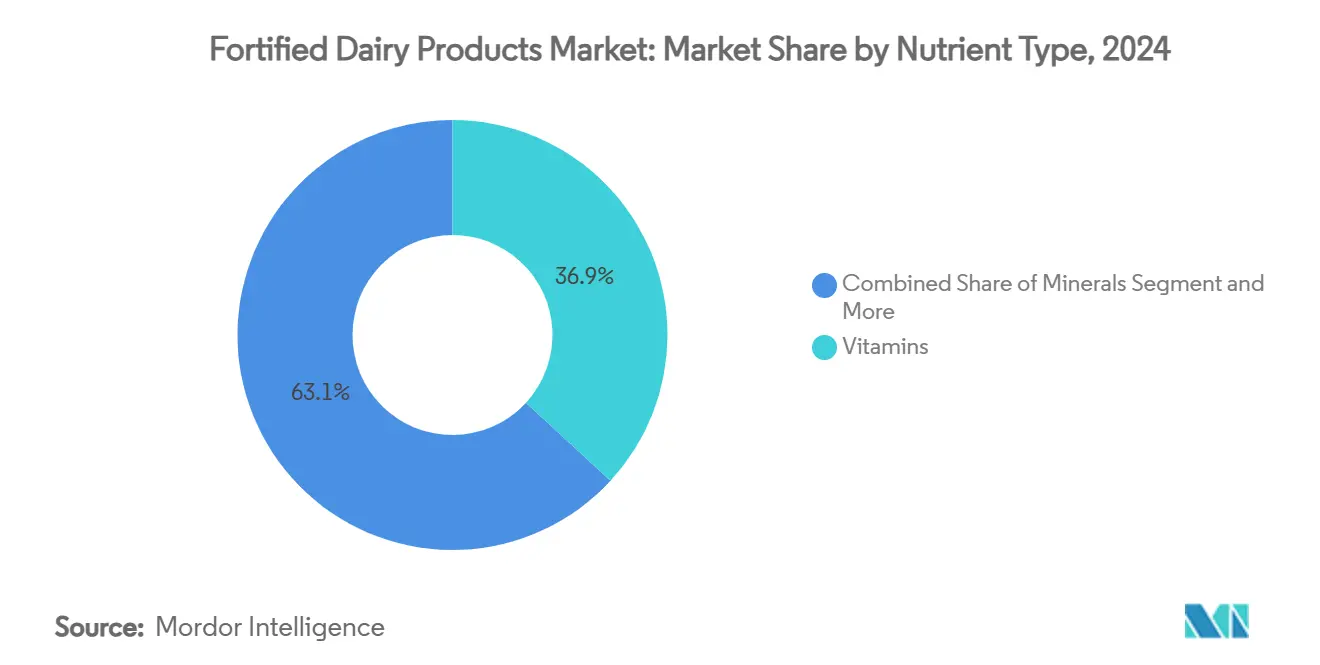

- Par type de nutriment, les vitamines ont représenté 36,85% de la taille du marché des produits laitiers enrichis en 2024, tandis que les probiotiques progressent à un CAGR de 8,46% jusqu'en 2030.

- Par données démographiques des consommateurs, les enfants représentaient 42,47% de la part en 2024 et les adultes se développent à un CAGR de 6,80% jusqu'en 2030.

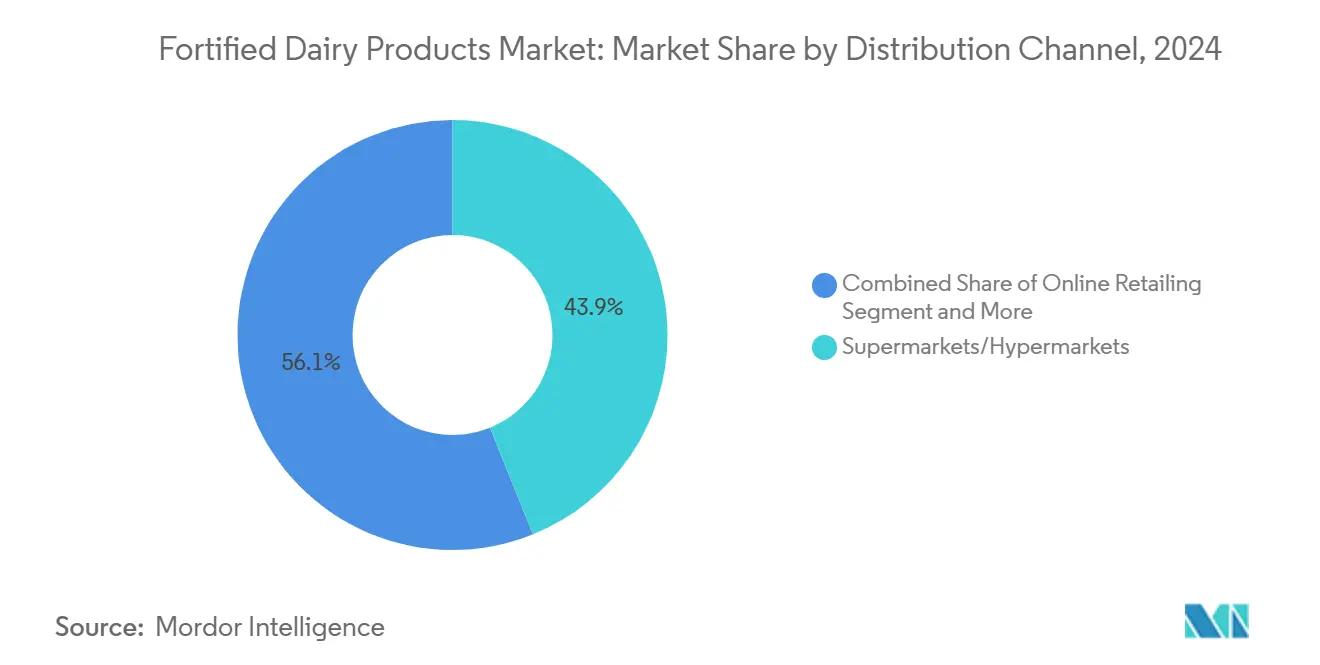

- Par canal de distribution, le segment de la vente au détail en supermarchés/hypermarchés détenait 56,89% de la part en 2024 et la vente au détail en ligne devrait croître à un CAGR de 10,75% jusqu'en 2030.

- Par géographie, l'Asie-Pacifique était en tête avec 39,37% de la part des revenus en 2024 ; le Moyen-Orient et l'Afrique devraient afficher un CAGR de 5,26% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Produits Laitiers Enrichis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des carences en micronutriments | +1.2% | Mondial, plus fort en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Programmes d'enrichissement obligatoire pilotés par les gouvernements | +0.8% | Asie-Pacifique, Moyen-Orient et Afrique, certains marchés européens | Long terme (≥ 4 ans) |

| Évolution des consommateurs vers les aliments fonctionnels pour l'immunité | +0.6% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Expansion du commerce de détail moderne dans les économies émergentes | +0.5% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Plateformes de nutrition personnalisée pour des références de niche | +0.4% | Amérique du Nord, Europe, Asie-Pacifique développée | Long terme (≥ 4 ans) |

| La fermentation de précision réduit le coût des bioactifs | +0.3% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Carences en Micronutriments

Plus de 2 milliards de personnes souffrent de carences en vitamines et minéraux, créant une demande urgente de solutions d'enrichissement à base de produits laitiers. La carence en fer touche 1,62 milliard d'individus et les insuffisances en vitamine D affectent près d'un milliard de personnes, en particulier là où l'exposition au soleil et la diversité alimentaire restent limitées. Les gouvernements privilégient les vecteurs laitiers en raison de leur consommation généralisée et de leur capacité à améliorer la biodisponibilité des micronutriments. Les Centres américains pour le Contrôle et la Prévention des Maladies (CDC) et l'Organisation Mondiale de la Santé préconisent tous deux l'enrichissement alimentaire pour lutter contre les carences, les produits laitiers étant couramment choisis pour l'enrichissement en vitamines D et A afin d'aider les populations à risque, notamment les enfants et les femmes enceintes. Les systèmes de santé reconnaissent désormais que les produits laitiers enrichis réduisent les coûts de traitement à long terme associés à l'anémie, au rachitisme et aux maladies connexes. En conséquence, les économies développées et en développement traitent les produits laitiers enrichis comme une intervention nutritionnelle de première ligne et rentable qui maintiendra l'expansion du marché des produits laitiers enrichis à travers les niveaux socioéconomiques.

Programmes d'Enrichissement Obligatoire Pilotés par les Gouvernements

L'Autorité de Sécurité Alimentaire et des Normes de l'Inde a rendu obligatoire l'enrichissement en vitamines A et D du lait depuis 2024, créant une base nationale pour la participation de l'industrie. Aux États-Unis et dans l'Union Européenne, les directives réglementaires soutiennent l'enrichissement volontaire ou obligatoire des produits laitiers en vitamines et minéraux, conformément aux recommandations des agences de sécurité alimentaire respectives (telles que l'Administration américaine des Aliments et des Médicaments et l'Autorité Européenne de Sécurité des Aliments). Le Règlement sur les Nouveaux Aliments de l'Union Européenne a ouvert la voie à la lactoferrine, à l'ostéopontine et à d'autres bioactifs, tandis que le Canada et les États-Unis continuent de rationaliser les examens GRAS pour les probiotiques et les peptides. Ces cadres harmonisés réduisent l'incertitude en matière de conformité, débloquent les investissements en capital dans la technologie d'enrichissement et garantissent que les produits laitiers enrichis répondent à des normes uniformes de sécurité et d'efficacité sur les marchés d'exportation.

Évolution des Consommateurs vers les Aliments Fonctionnels et Stimulant l'Immunité

Les recherches post-pandémiques montrent que 37% des acheteurs américains recherchent des produits laitiers portant des allégations de santé explicites, notamment des bénéfices liés à l'immunité associés aux probiotiques, aux vitamines C et D, et au zinc. La volonté de payer des prix premium est devenue ancrée, aidant les producteurs à récupérer les coûts d'enrichissement. Un comportement similaire est en hausse dans les centres urbains d'Asie du Sud-Est et d'Amérique latine à mesure que les revenus disponibles augmentent[2]Administration des Aliments et des Médicaments. "Programme de Notification des Substances Généralement Reconnues comme Sûres (GRAS)." Consulté le 17 juillet 2025. https://www.fda.gov/food/food-additives-petitions/generally-recognized-safe-gras-notification-program.. Le Département américain de l'Agriculture (USDA) et les rapports de marché de la Commission Européenne notent des augmentations marquées de la consommation d'aliments et de boissons fonctionnels, y compris les produits laitiers enrichis pour la santé immunitaire, osseuse et intestinale. Les marques exploitent cette tendance par la différenciation des produits, illustrée par le lancement en 2024 du Super Milk de Chobani destiné aux modes de vie actifs et au soutien immunitaire. L'éducation continue des consommateurs via les canaux numériques renforce la résonance du marché des produits laitiers enrichis auprès des cohortes soucieuses de leur santé.

Expansion du Commerce de Détail Moderne dans les Économies Émergentes

Les investissements dans la chaîne du froid en Inde, en Indonésie et au Nigeria remplacent rapidement les points de vente traditionnels fragmentés par des supermarchés organisés capables de stocker du lait enrichi, des yaourts et des fromages sensibles à la température. Les environnements de vente au détail modernes offrent de l'espace en rayon pour des références à plus haute valeur ajoutée et permettent des kiosques d'éducation en magasin sous marque. À mesure que l'accessibilité s'améliore, les produits laitiers enrichis gagnent en visibilité auprès des nouveaux acheteurs, créant un cycle dans lequel la demande encourage le développement d'infrastructures supplémentaires[3]Ministère des Industries de Transformation Alimentaire, Inde. "Développement des Infrastructures." Consulté le 17 juillet 2025. https://www.mofpi.gov.in/. L'Organisation des Nations Unies pour l'Alimentation et l'Agriculture (FAO) documente cette transformation du commerce de détail, notant qu'elle accroît les opportunités de distribution et de commercialisation de produits à valeur ajoutée, y compris le lait enrichi et les yaourts. Les marques internationales considèrent également ces réseaux de distribution comme des points d'entrée à faible risque, approfondissant la concurrence au sein du marché des produits laitiers enrichis.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de production plus élevés et tarification premium | -0.7% | Mondial, plus élevé dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Défis sensoriels et de stabilité | -0.4% | Mondial, notamment sur les délais d'innovation produit | Moyen terme (2-4 ans) |

| Ambiguïté réglementaire pour les nouveaux bioactifs | -0.3% | Europe, Amérique du Nord, Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Scepticisme des consommateurs face aux produits « trop transformés » | -0.2% | Amérique du Nord, Europe, principaux marchés urbains mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Production Plus Élevés et Tarification Premium

L'enrichissement fait augmenter les dépenses de fabrication de 15 à 25%, obligeant les entreprises à positionner les produits à des niveaux de prix qui restent hors de portée des ménages à faibles revenus en Asie du Sud et en Afrique subsaharienne. Les bioactifs tels que la lactoferrine font encore grimper les coûts en raison d'étapes de purification complexes. Les grandes laiteries équilibrent coût et efficacité en échelonnant les niveaux d'enrichissement ou en utilisant des promotions groupées, mais l'absorption dans les segments sensibles aux prix reste atténuée. Tant que les économies d'échelle ou les programmes de subventions ne compensent pas les coûts supplémentaires, le marché des produits laitiers enrichis connaîtra une adoption plus lente parmi les acheteurs à la recherche de valeur. L'Organisation Mondiale de la Santé note que le coût de l'enrichissement, y compris les dépenses liées aux ingrédients et au contrôle de la qualité, est souvent répercuté sur les consommateurs, ce qui constitue un défi majeur pour atteindre un impact nutritionnel à grande échelle parmi les populations les plus vulnérables.

Défis Sensoriels et de Stabilité liés à l'Ajout de Nutriments

L'enrichissement en fer peut conférer des notes métalliques indésirables et des changements de couleur, tandis que les vitamines A et la riboflavine se dégradent sous l'effet de la lumière, de la chaleur et de l'oxygène, nécessitant des recherches et développements coûteux pour des formulations acceptables. Ces problèmes de qualité peuvent entraîner une réduction des achats répétés et des pertes alimentaires, rendant l'enrichissement commercial moins attrayant pour les producteurs cherchant à satisfaire à la fois les objectifs nutritionnels et les préférences des consommateurs. Les fabricants utilisent la micro-encapsulation, les emballages à barrière lumineuse et des températures de traitement optimisées pour atténuer ces problèmes, mais chaque solution ajoute de la complexité et des dépenses. Les étapes supplémentaires allongent les cycles de développement et peuvent dissuader les petits producteurs d'entrer dans le secteur des produits laitiers enrichis. La qualité sensorielle reste un obstacle critique à la crédibilité sur le marché de masse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Nutriment : Les Vitamines Dominent Tandis que les Probiotiques Progressent Rapidement

Les vitamines sont restées la classe de nutriments dominante avec 36,85% de part en 2024, soutenues par des mandats réglementaires et une confiance des consommateurs de longue date dans l'enrichissement en vitamines A, D et complexe B. Les producteurs bénéficient de chaînes d'approvisionnement matures et de protocoles de dosage prévisibles qui facilitent les achats à grande échelle. Notamment, les produits pour enfants exploitent des mélanges de vitamines conçus pour répondre aux besoins de croissance et de développement cognitif, consolidant la taille du marché des produits laitiers enrichis pour les références à base de vitamines à 13,81 milliards USD en 2024.

Les probiotiques, en revanche, ne représentent qu'une part à un chiffre mais progressent à un CAGR de 8,46%, ce qui en fait le moteur de croissance au sein des types de nutriments. L'accélération des preuves cliniques reliant le microbiote intestinal à la santé systémique a fait passer les probiotiques d'un complément digestif de niche à un stimulant immunitaire grand public. Des entreprises telles que Caelus ont obtenu la reconnaissance GRAS pour des souches présentant des bénéfices cardio-métaboliques, élargissant le champ d'application au-delà du yaourt vers les laits à boire et les fromages. À mesure que les consommateurs adoptent une mentalité de santé préventive, les références enrichies en probiotiques aident les marques à justifier une tarification premium et à approfondir la fidélité des acheteurs, amplifiant le potentiel de revenus futurs du marché des produits laitiers enrichis.

Par Données Démographiques des Consommateurs : Les Enfants Dominent Tandis que les Adultes Accélèrent

Les enfants représentaient le plus grand bloc démographique avec 42,47% de part en 2024, reflétant les préoccupations parentales concernant le retard de croissance et le développement cognitif. Les programmes de lait scolaire en Inde, au Mexique et en Afrique du Sud distribuent des sachets enrichis en vitamine D, fournissant des volumes prévisibles et soutenant les taux d'utilisation des installations. Les fabricants utilisent des saveurs adaptées aux enfants et des marques avec des personnages de dessins animés, mais reformulent également pour réduire les sucres ajoutés, alignant les produits sur l'évolution des directives nutritionnelles. Le soutien gouvernemental soutenu maintient la taille du marché des produits laitiers enrichis pour les enfants substantielle, même si la concurrence des marques de distributeur s'intensifie.

Le segment adulte est le plus en croissance, devant progresser à un CAGR de 6,80% jusqu'en 2030, porté par des professionnels actifs qui recherchent une protection immunitaire pratique et un soutien énergétique. Les laits fonctionnels vantant des acides gras oméga-3 ou des adaptogènes sont positionnés comme substituts du petit-déjeuner pour les navetteurs pressés. La tarification premium est acceptable lorsque des allégations claires et scientifiquement étayées sont communiquées via des emballages dotés de codes QR. Ce changement induit également des modifications de conception de produits telles que des bouteilles individuelles refermables correspondant aux modes de vie nomades, élargissant l'empreinte du marché des produits laitiers enrichis au-delà des occasions de consommation familiale traditionnelle.

Par Canal de Distribution : Les Supermarchés Dominent Tandis que le Commerce Électronique Accélère

Les supermarchés et hypermarchés, maintenant une part de 43,89% en 2024, sont soutenus par des réseaux de réfrigération fiables et la confiance des acheteurs dans la fraîcheur des produits laitiers. Des détaillants comme Walmart et Carrefour ont fortement investi dans des vitrines réfrigérées à haute efficacité énergétique qui prolongent la durée de conservation et réduisent la dégradation des nutriments. Les présentations en rayon et les événements de dégustation en magasin aident à éduquer les consommateurs sur les bienfaits pour la santé des produits laitiers enrichis, renforçant les volumes de vente. Compte tenu de leur fréquentation, les supermarchés restent la porte d'entrée pour les nouvelles références de produits laitiers enrichis qui nécessitent une exposition de masse avant la mise à l'échelle du commerce électronique.

La vente au détail en ligne, enregistrant une croissance de 10,75% de CAGR, émerge comme le segment à la croissance la plus rapide à mesure que les consommateurs adoptent la livraison à domicile, les modèles d'abonnement et les recommandations personnalisées basées sur des algorithmes. Des entreprises telles que Country Delight livrent du lait enrichi dans des bouteilles réutilisables tout en suivant la température via des capteurs IoT, garantissant la qualité à la livraison. Les places de marché offrent des panneaux nutritionnels détaillés et des avis clients, favorisant la confiance même pour les formulations bioactives à prix premium. Le chevauchement croissant entre les plateformes numériques et les écosystèmes de données de santé ajoute une dimension stratégique au secteur des produits laitiers enrichis, permettant aux marques d'affiner leurs offres sur la base des retours en temps réel et des analyses de consommation.

Par Type de Produit : La Domination du Lait Favorise l'Accessibilité de l'Enrichissement

Le lait a occupé la première place avec 55,26% de part du marché des produits laitiers enrichis en 2024, bénéficiant d'habitudes de consommation universelles et de lignes d'enrichissement bien établies qui maintiennent les coûts supplémentaires bas. Les gouvernements choisissent souvent le lait comme principal vecteur pour la distribution des vitamines A et D, créant une demande de base prévisible et encourageant les investissements dans des processus de plus grande capacité qui répartissent les coûts fixes. Le segment soutient également des références spécialisées telles que le lait riche en calcium pour les personnes âgées et les variantes enrichies en protéines pour les amateurs de sport, soutenant une approche de portefeuille qui protège les producteurs contre les chocs de demande dans toute niche individuelle.

Le yaourt, bien que plus petit en termes absolus, est en passe d'afficher le CAGR le plus élevé au niveau des produits à 5,80% jusqu'en 2030, porté par la reconnaissance des consommateurs des cultures vivantes et des bienfaits pour la santé intestinale. La fermentation de précision permet l'incorporation de probiotiques de nouvelle génération tels qu'Anaerobutyricum soehngenii, qui a obtenu le statut GRAS aux États-Unis en 2024, élargissant les options de formulation pour la santé digestive et le soutien immunitaire. Des marques comme Danone et Chobani investissent massivement en R&D dans des mélanges synergiques de protéines, vitamines et probiotiques qui peuvent commander des prix en rayon plus élevés et se différencier dans des allées de supermarchés encombrées. Ensemble, le lait et le yaourt représentent plus des trois quarts du marché des produits laitiers enrichis, cimentant un équilibre entre leadership en volume et potentiel de croissance tiré par l'innovation.

Analyse Géographique

L'Asie-Pacifique a représenté 39,37% des revenus en 2024, confirmant son statut de région pivot sur le marché des produits laitiers enrichis. Les directives obligatoires en matière de vitamines A et D, l'urbanisation rapide et la croissance du pouvoir d'achat de la classe moyenne chinoise ont convergé pour soutenir une demande élevée. Les géants locaux Yili et Mengniu adaptent les profils nutritionnels pour répondre à l'intolérance au lactose et aux déficits en calcium courants dans les régimes alimentaires régionaux, renforçant la pertinence pour les consommateurs. Les achats gouvernementaux pour les programmes de déjeuners scolaires stabilisent davantage les volumes de base, ancrant le leadership à long terme du marché.

Le Moyen-Orient et l'Afrique, bien que plus petits, sont en passe d'afficher le CAGR le plus rapide à 5,26% jusqu'en 2030, portés par des politiques axées sur la nutrition qui s'attaquent à l'anémie et à la carence en vitamine A chez les écoliers. Des multinationales telles qu'Arla Foods et Clover Industries investissent dans la production localisée et les partenariats public-privé pour adapter les mélanges de nutriments aux lacunes régionales. Les jeunes données démographiques, associées à la hausse des revenus disponibles dans les États du Conseil de Coopération du Golfe, offrent un terrain fertile pour les yaourts enrichis premium et les laits aromatisés positionnés comme collations saines.

L'Amérique du Nord et l'Europe forment ensemble un groupe mature mais axé sur l'innovation au sein du marché des produits laitiers enrichis. Les consommateurs nord-américains récompensent les allégations scientifiquement validées par des prix premium, encourageant des dépenses importantes en R&D. L'Europe est pionnière dans les pratiques d'enrichissement naturel, mettant l'accent sur les étiquettes propres et les protéines issues de la fermentation de précision qui répondent aux objectifs de durabilité. Des cadres réglementaires solides et une logistique sophistiquée font des deux régions des bancs d'essai pour des références haut de gamme qui se diffusent finalement dans les portefeuilles mondiaux.

Paysage Concurrentiel

Le marché des produits laitiers enrichis affiche une concentration modérée avec un score d'intensité concurrentielle de 4 sur 10, signifiant de la place pour les acteurs établis et les nouveaux entrants. Les grands groupes mondiaux Danone, Nestlé et Arla Foods s'appuient sur d'importants budgets de R&D, des usines multi-pays et des portefeuilles de brevets pour maintenir des économies d'échelle et des avantages de premier entrant. Les leaders régionaux, notamment Yili Group en Chine et GCMMF (Amul) en Inde, capitalisent sur la fidélité nationale et les canaux d'approvisionnement gouvernementaux, créant des fossés concurrentiels formidables dans leurs pays respectifs.

Les partenariats technologiques remodèlent les stratégies. Perfect Day et Remilk fournissent des protéines d'origine non animale aux commercialisateurs de marques, permettant aux noms laitiers traditionnels de lancer des gammes hybrides portant des allégations environnementales et éthiques sans abandonner le goût traditionnel des produits. L'accord de licence de Leprino Foods avec Fooditive Group pour commercialiser la caséine issue de la fermentation de précision élargit l'accès aux ingrédients pour les producteurs mondiaux de fromages et de yaourts. L'intégration verticale dans les capacités biotechnologiques réduit la dépendance aux fournisseurs tiers et sécurise les pipelines de nutriments futurs.

Les start-ups utilisent des modèles de vente directe aux consommateurs pour personnaliser les formulations sur la base de retours biométriques, remettant en question le positionnement grand public. Les services d'abonnement fournissent des flux de trésorerie stables et des données utilisateurs granulaires, permettant une itération rapide sur la saveur, la texture et le dosage des bioactifs. Les acteurs établis répondent par des acquisitions — illustrées par le rachat par Lactalis de l'activité yaourt américaine de General Mills pour 2,1 milliards USD — pour capturer des niches émergentes et renforcer leurs portefeuilles de produits laitiers enrichis. Collectivement, ces mouvements maintiennent le secteur des produits laitiers enrichis dynamique, avec une pression d'innovation soutenue à tous les niveaux.

Leaders du Secteur des Produits Laitiers Enrichis

Danone SA

Nestlé SA

Yili Group

Arla Foods amba

GCMMF (Amul)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Chobani a posé la première pierre d'une usine de traitement d'une valeur de 1,2 milliard USD à Rome, New York, dédiée à l'expansion des yaourts enrichis et des produits laitiers

- Mars 2025 : Mother Dairy a dévoilé « Promilk », un produit laitier riche en protéines. Ce lancement cible spécifiquement la population souffrant de carence en protéines dans la région Delhi-NCR. « Promilk », dérivé du lait de vache, contient 40 grammes de protéines, 4% de matières grasses et 11,5% de solides non gras (SNF) par litre. De plus, il est enrichi en vitamines A et D.

- Mars 2025 : Onken a fait son entrée dans le segment des yaourts pour enfants, dévoilant sa dernière offre, Kiddos. Élaboré à partir de seulement trois ingrédients naturels, Kiddos est enrichi en vitamine D, renforçant le système immunitaire des enfants. Proposé en deux saveurs attrayantes — banane et framboise, et un mélange de myrtille, mûre et banane — Kiddos répond à la demande croissante de simplicité et de naturalité dans la nutrition des enfants.

Portée du Rapport Mondial sur le Marché des Produits Laitiers Enrichis

| Lait |

| Fromage |

| Lait en Poudre |

| Yaourt |

| Autres |

| Vitamines |

| Minéraux |

| Protéines |

| Probiotiques |

| Autres |

| Enfants |

| Femmes Enceintes et Allaitantes |

| Adultes |

| Personnes Âgées |

| Supermarchés/Hypermarchés |

| Épiceries/Commerces de Proximité |

| Magasins Spécialisés/Gastronomiques |

| Vente au Détail en Ligne/Commerce Électronique |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Russie | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Lait | |

| Fromage | ||

| Lait en Poudre | ||

| Yaourt | ||

| Autres | ||

| Par Type de Nutriment | Vitamines | |

| Minéraux | ||

| Protéines | ||

| Probiotiques | ||

| Autres | ||

| Par Données Démographiques des Consommateurs | Enfants | |

| Femmes Enceintes et Allaitantes | ||

| Adultes | ||

| Personnes Âgées | ||

| Par Canal de Distribution | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de Proximité | ||

| Magasins Spécialisés/Gastronomiques | ||

| Vente au Détail en Ligne/Commerce Électronique | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des produits laitiers enrichis ?

La taille du marché des produits laitiers enrichis est de 37,46 milliards USD en 2025 et devrait atteindre 49,19 milliards USD d'ici 2030.

Quel type de produit domine le marché et pourquoi ?

Le lait domine avec 55,26% de part car les programmes obligatoires de vitamines A et D en font le vecteur privilégié pour l'enrichissement à grande échelle.

Quelle catégorie de nutriments connaît la croissance la plus rapide ?

Les probiotiques affichent la croissance la plus élevée, progressant à un CAGR de 8,46% à mesure que les consommateurs associent la santé intestinale à une immunité renforcée.

Quelle région devrait enregistrer la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique devraient croître à un CAGR de 5,26%, portés par les programmes nutritionnels gouvernementaux et la hausse des revenus disponibles.

Dernière mise à jour de la page le: