Taille et part du marché des matières grasses laitières concentrées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.65 Milliards de dollars |

| Taille du Marché (2031) | 7.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.27% CAGR |

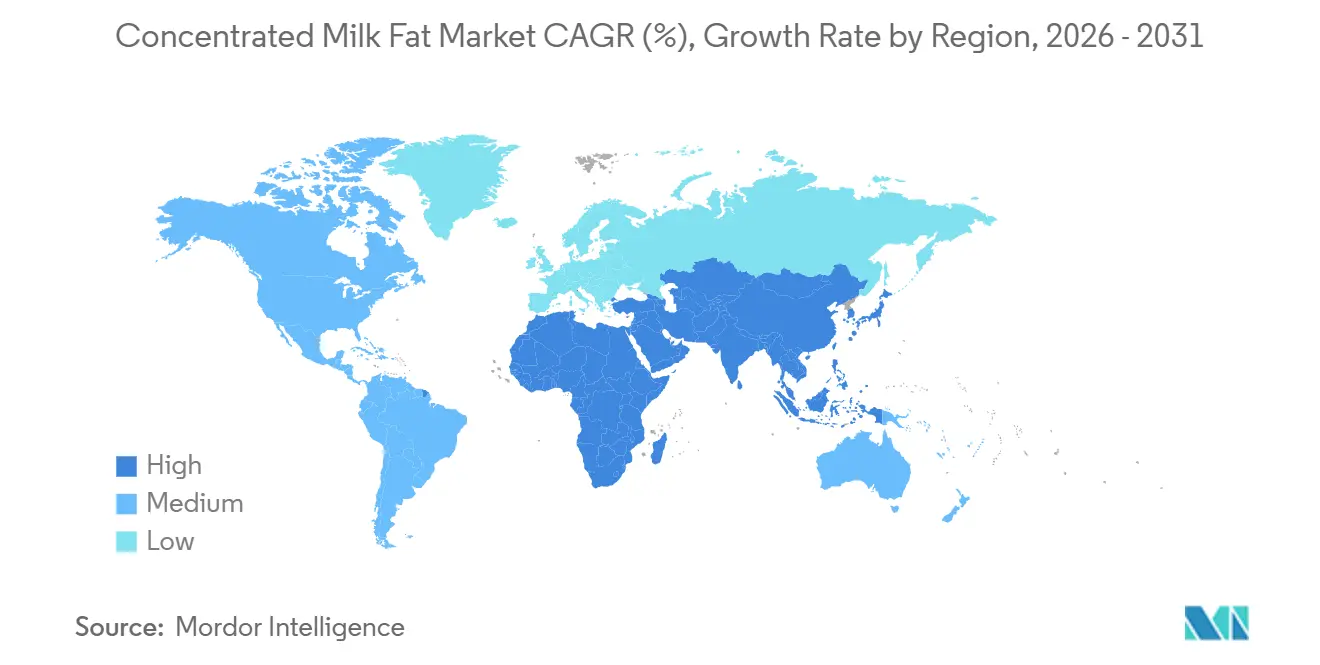

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

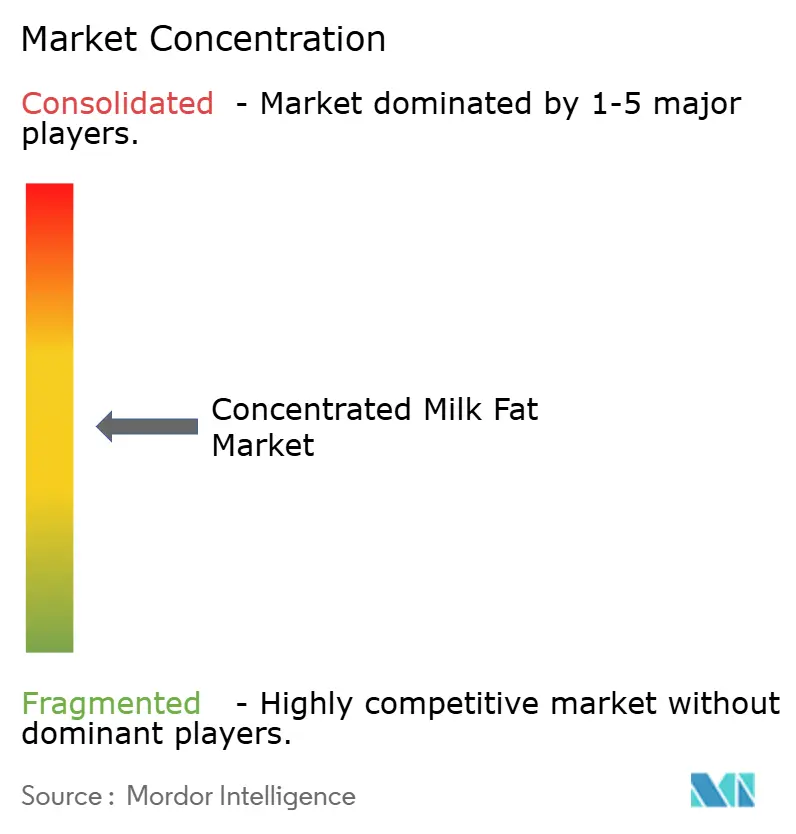

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matières grasses laitières concentrées par Mordor Intelligence

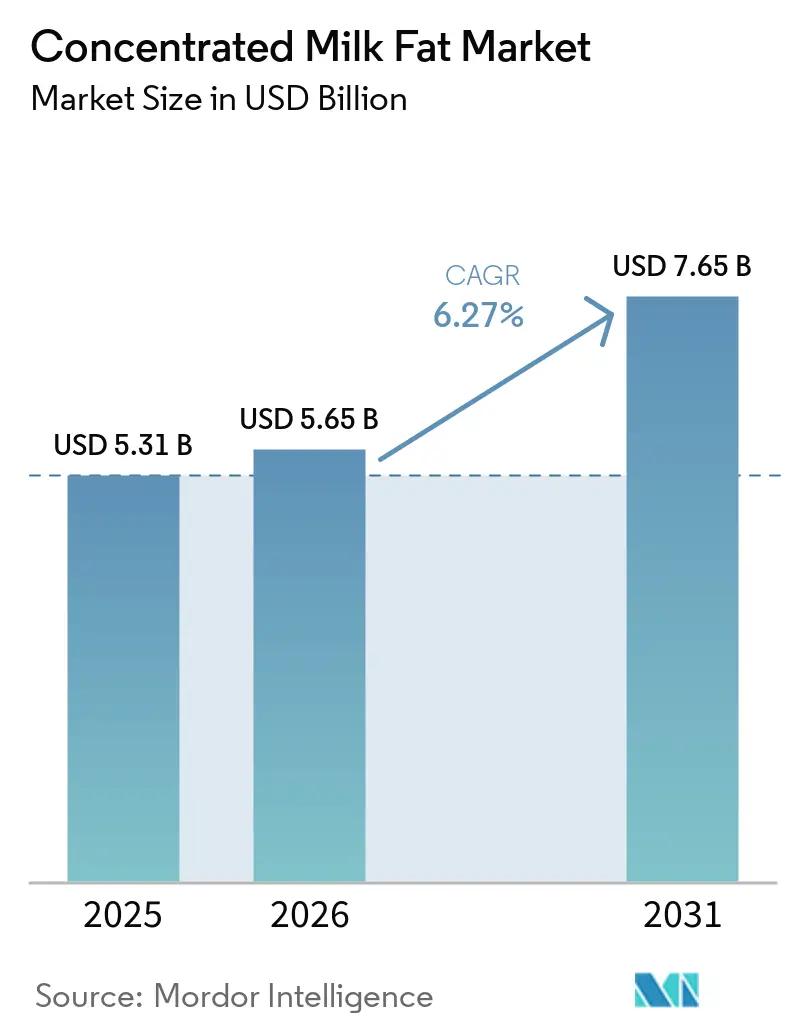

La taille du marché des matières grasses laitières concentrées était évaluée à 5,31 milliards USD en 2025 et devrait croître de 5,65 milliards USD en 2026 pour atteindre 7,65 milliards USD d'ici 2031, à un TCAC de 6,27 % durant la période de prévision (2026-2031). La demande s'oriente vers des fractions grasses à haute valeur ajoutée, les transformateurs détournant la crème des poudres, encouragés par une inflation du prix du beurre de 51,5 % en 2024, qui a signalé une tension durable sur l'offre. Les produits conventionnels ont dominé en 2025, mais les variantes biologiques se développent à mesure que les acheteurs de préparations infantiles et de boulangerie haut de gamme recherchent des allégations d'étiquetage propre. La matière grasse laitière anhydre reste le pilier de la boulangerie industrielle, tandis que le beurre fondu gagne du terrain dans les applications chocolatières car il répond à des règles plus strictes en matière d'équivalents du beurre de cacao. L'Asie-Pacifique est en tête de la consommation, suivie par le Moyen-Orient et l'Afrique, en forte croissance, qui comble son déficit d'approvisionnement laitier par les importations.

Principaux enseignements du rapport

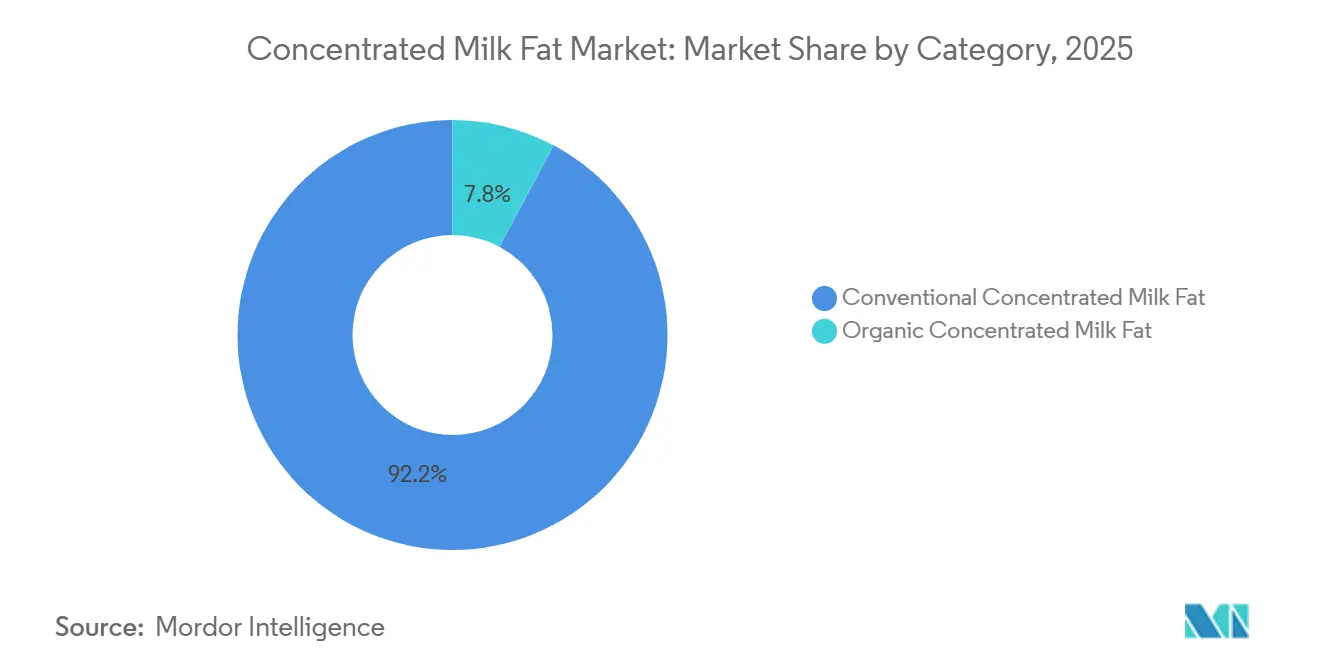

- Par catégorie, les produits conventionnels détenaient 92,25 % de la part du marché des matières grasses laitières concentrées en 2025, tandis que les variantes biologiques progresseront à un TCAC de 9,46 % jusqu'en 2031.

- Par type de produit, la matière grasse laitière anhydre a capté 67,21 % du chiffre d'affaires 2025, tandis que le beurre fondu affichera un TCAC de 7,94 % entre 2026 et 2031.

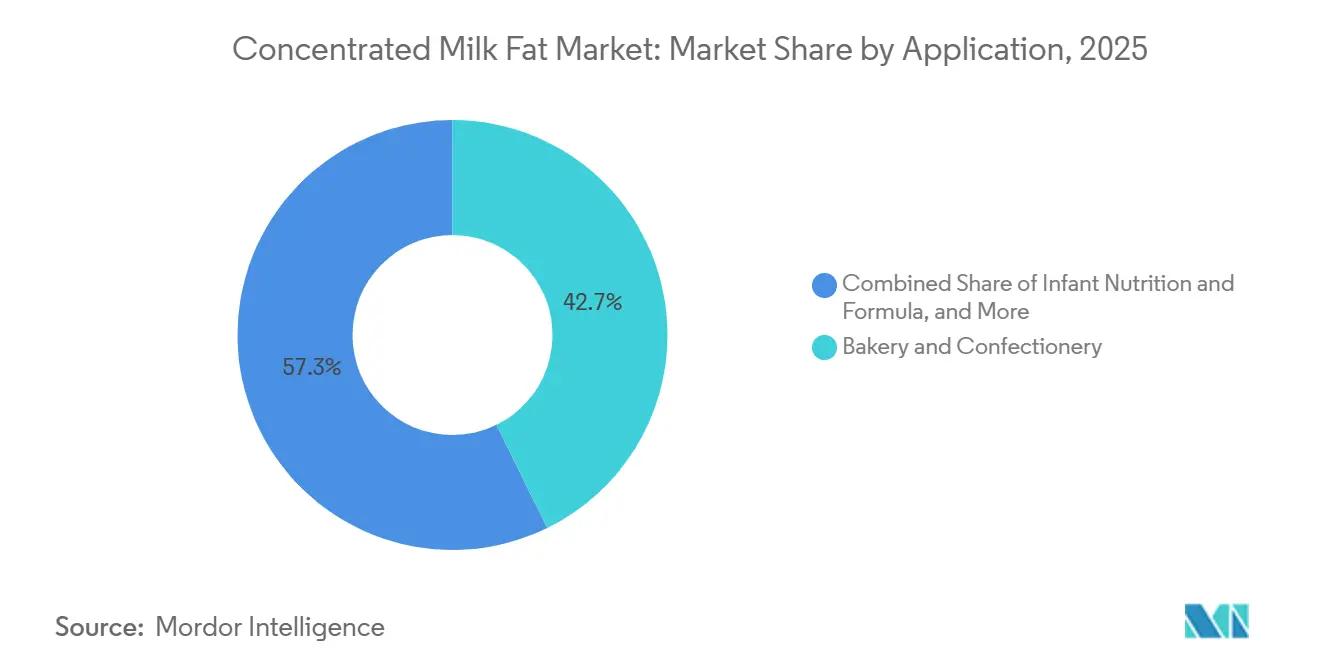

- Par application, la boulangerie et la confiserie ont représenté 42,74 % du volume 2025, mais la nutrition infantile progressera à un TCAC de 7,73 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 37,14 % de la demande en 2025, tandis que le Moyen-Orient et l'Afrique progresseront à un TCAC de 8,37 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des matières grasses laitières concentrées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Utilisation croissante de la matière grasse laitière anhydre dans les procédés industriels à haute température | +1.2% | Pôles industriels d'Europe, d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des produits laitiers reconstitués dans les marchés émergents | +1.1% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥4 ans) |

| Avancées technologiques dans le fractionnement des matières grasses laitières | +0.9% | Europe, Océanie, diffusion mondiale | Moyen terme (2-4 ans) |

| Utilisation accrue dans les mélanges laitiers nutraceutiques et fonctionnels | +0.8% | Amérique du Nord, Europe, Japon, Australie | Long terme (≥4 ans) |

| Demande de matières grasses vecteurs d'arômes dans les plats cuisinés haut de gamme | +0.6% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Court terme (≤2 ans) |

| Adoption croissante dans la standardisation des matières grasses chocolatières | +0.7% | Europe, Amérique du Nord, confiserie haut de gamme en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante de la matière grasse laitière anhydre dans les procédés industriels à haute température

La stabilité thermique de la matière grasse laitière anhydre au-delà de 180 °C la rend indispensable dans la confiserie, la biscuiterie et les systèmes d'arômes séchés par atomisation, où les graisses végétales se dégradent ou confèrent des notes indésirables. Les transformateurs substituent les fractions de palme et de noix de coco par de la matière grasse laitière anhydre pour répondre aux exigences d'étiquetage propre et éviter les risques de contamination croisée par des allergènes dans les lignes de production partagées. Ce changement est particulièrement marqué en Europe, où les réglementations sur les équivalents du beurre de cacao en vertu de la Directive 2000/36/CE n'autorisent que des graisses végétales spécifiées dans le chocolat, poussant les fabricants haut de gamme vers des mélanges de matière grasse laitière anhydre qui offrent une sensation en bouche sans ambiguïté réglementaire. Les boulangeries industrielles en Amérique du Nord ont augmenté leur utilisation de matière grasse laitière anhydre d'environ 8 à 12 % durant 2024-2025 pour reformuler les pâtes feuilletées et les garnitures à la crème, les consommateurs rejetant les huiles hydrogénées. Ce segment d'application bénéficie du profil constant de teneur en matière grasse solide de la matière grasse laitière anhydre sur toutes les plages de température, ce qui simplifie le contrôle des procédés et réduit la variabilité des lots dans les environnements de production à haut débit.

Expansion des produits laitiers reconstitués dans les marchés émergents

Les formulations de lait reconstitué, de crème et de yaourt permettent aux transformateurs des régions déficitaires en lait de fabriquer des produits laitiers à partir de poudre de lait écrémé importée, de lactosérum et de matières grasses laitières concentrées, sans avoir besoin de lait frais en chaîne du froid. Le programme de repas nutritifs enrichis d'Indonésie a élargi l'utilisation des produits laitiers reconstitués dans l'alimentation scolaire, tandis que les Philippines et le Vietnam développent le lait UHT reconstitué pour servir des populations urbaines croissantes où la logistique de la ferme à l'usine reste fragmentée, selon le Service agricole étranger du Département de l'agriculture des États-Unis. L'Arabie saoudite et les Émirats arabes unis ont importé environ 162 000 tonnes métriques de beurre et de produits à base de matières grasses laitières en 2026, dont une grande partie est reconvertie en produits laitiers fermentés et en desserts pour répondre à la demande des expatriés et de la population locale, comme mentionné par le Service agricole étranger du Département de l'agriculture des États-Unis. Cette stratégie découple la fabrication laitière de la volatilité du cheptel domestique et permet une production tout au long de l'année, bien qu'elle expose les transformateurs aux fluctuations des prix des matières premières mondiales et aux variations des coûts de fret. Le modèle gagne du terrain en Afrique subsaharienne, où les lacunes en matière d'infrastructure de chaîne du froid rendent non rentable la collecte de lait frais au-delà des zones périurbaines.

Avancées technologiques dans le fractionnement des matières grasses laitières

Les technologies d'extraction au dioxyde de carbone supercritique et de filtration membranaire permettent aux transformateurs d'isoler des fractions d'acides gras à chaîne courte et à chaîne moyenne à partir des matières grasses laitières, créant des profils lipidiques sur mesure pour les préparations infantiles, la nutrition sportive et les excipients pharmaceutiques. Les brevets déposés en 2024-2025 par des entreprises d'ingrédients européennes et océaniennes décrivent des cascades d'ultrafiltration qui enrichissent les phospholipides et la sphingomyéline de la membrane du globule gras du lait à des concentrations dépassant 15 % en poids, ciblant les applications de santé cognitive et de microbiome intestinal. Ces avancées en matière de fractionnement permettent aux laiteries de capter des primes 2 à 3 fois supérieures à celles de la matière grasse laitière anhydre de base en positionnant leurs produits comme des ingrédients fonctionnels plutôt que des graisses de base. Les transformateurs néo-zélandais investissent dans des unités de cristallisation sélective qui séparent les triglycérides à point de fusion élevé pour le chocolat et la confiserie, tout en orientant les fractions à bas point de fusion vers le beurre tartinable et les mélanges laitiers. La technologie réduit les déchets, car même les fractions mineures trouvent des débouchés dans les émulsions de soins personnels et les matrices lipidiques pharmaceutiques, améliorant ainsi l'économie globale de valorisation du lait.

Utilisation accrue dans les mélanges laitiers nutraceutiques et fonctionnels

Les composants de la membrane du globule gras du lait, notamment les phospholipides, les gangliosides et le cholestérol, sont incorporés dans les préparations infantiles, la nutrition des seniors et les compléments de santé cognitive à la suite de preuves cliniques de leurs bénéfices sur le développement neuronal et la fonction de barrière intestinale. Les déterminations de reconnaissance générale comme sûrs (GRAS) de la FDA pour les ingrédients de membrane du globule gras du lait bovin en 2024 ont accéléré leur adoption dans les préparations infantiles américaines, tandis que l'avis favorable de l'EFSA sur la sécurité des phospholipides en 2025 a ouvert les marchés européens. Les transformateurs mélangent des matières grasses laitières concentrées avec du DHA, de la lutéine et des oligosaccharides prébiotiques pour créer des bases laitières fonctionnelles clés en main pour les boissons prêtes à boire et les yaourts enrichis. Le vieillissement de la population japonaise stimule la demande de produits de santé cognitive à base de matières grasses laitières, avec des lancements nationaux de boissons laitières enrichies en membrane du globule gras du lait en forte hausse en 2025. Cette application commande des marges supérieures de 40 à 60 % à celles des matières grasses laitières de base, incitant à investir dans les capacités de fractionnement et de séparation membranaire, mais elle nécessite un contrôle qualité rigoureux et une traçabilité pour répondre aux spécifications de qualité pharmaceutique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance aux chaînes d'approvisionnement en lait cru fluctuantes | –0.8% | Océanie, Argentine, régions sujettes à la sécheresse | Court terme (≤2 ans) |

| Exigences d'infrastructure de traitement à forte intensité de capital | –0.6% | Asie-Pacifique émergente, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥4 ans) |

| Variabilité réglementaire des normes sur les matières grasses laitières selon les pays | –0.5% | Commerce transfrontalier mondial | Moyen terme (2-4 ans) |

| Infrastructure de chaîne du froid limitée dans les marchés en développement | –0.4% | Afrique subsaharienne, Asie du Sud, Asie du Sud-Est | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux chaînes d'approvisionnement en lait cru fluctuantes

La disponibilité et les prix du lait cru présentent une saisonnalité prononcée et une sensibilité aux conditions météorologiques, impactant directement la production et les marges des matières grasses laitières concentrées. La production laitière argentine a reculé de 7 % en 2024 en raison de la chaleur, de la sécheresse et des dommages causés par la cicadelle du maïs dans les bassins de Santa Fe et de Córdoba, réduisant les volumes de traitement de poudre de lait entier et de beurre de 10 à 15 %[1]Source : Andrea Yankelevich, « Dairy and Products Annual: Argentina », Service agricole étranger de l'USDA, USDA.GOV . La production laitière néo-zélandaise a diminué de 0,5 % en 2026, limitant les exportations de beurre et de matière grasse laitière anhydre malgré une forte demande de la Chine et de l'Asie du Sud-Est, selon l'USDA. La volatilité des coûts d'alimentation aggrave le risque, les ratios lait/concentré en Argentine ayant atteint un pic fin 2024 avant de se détendre mi-2025 lorsque les dévaluations du peso ont tardé à s'ajuster aux variations des prix des céréales, comprimant les marges des producteurs laitiers et déclenchant des liquidations de troupeaux. Les transformateurs disposant d'une couverture limitée par contrats à terme font face à des hausses soudaines des coûts des intrants qui ne peuvent être immédiatement répercutées sur les clients, érodant la rentabilité et décourageant les engagements de capacité à long terme. Les régimes météorologiques La Niña menacent les précipitations 2026-2027 dans les Pampas et le sud du Brésil, ajoutant un risque baissier aux approvisionnements en lait d'Amérique du Sud qui sous-tendent les exportations régionales de matières grasses laitières concentrées.

Exigences d'infrastructure de traitement à forte intensité de capital

La mise en place de lignes de production de matière grasse laitière anhydre et de beurre fondu nécessite des investissements de 50 à 150 millions USD pour des installations de taille intermédiaire, comprenant des systèmes de séparation de la crème, de pasteurisation, d'évaporation sous vide et d'emballage répondant aux normes de sécurité alimentaire et de traçabilité. La coopérative Upstate Niagara s'est engagée à investir 150 millions USD dans une nouvelle usine de traitement à New York, tandis qu'un consortium laitier du Nebraska a investi 165 millions USD dans l'extension de sa capacité de beurre et de poudre. Les petites coopératives et les transformateurs régionaux d'Asie-Pacifique et d'Afrique peinent à mobiliser des capitaux à cette échelle, perpétuant la dépendance aux importations et limitant leur capacité à capter la valeur de la production laitière nationale. La filiale brésilienne de Lactalis a investi 400 millions BRL (75 millions USD) dans cinq installations du Rio Grande do Sul pour développer la capacité de beurre, de protéines de lactosérum et de mélanges laitiers, visant 453 000 tonnes métriques de production laitière annuelle d'ici 2028. La forte intensité capitalistique décourage également l'entrée d'entreprises alimentaires non laitières, maintenant une concentration modérée parmi les coopératives laitières établies et les fournisseurs d'ingrédients multinationaux. Les contraintes de financement sont aiguës en Afrique subsaharienne et en Asie du Sud, où les coûts du crédit et les risques de change augmentent le coût effectif des équipements de traitement importés et retardent les ajouts de capacité qui pourraient localiser la production de matières grasses laitières concentrées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie : les variantes biologiques progressent malgré la domination du conventionnel

Les matières grasses laitières concentrées conventionnelles détenaient 92,25 % de la part de marché en 2025, reflétant la sensibilité aux coûts des applications de boulangerie industrielle, de confiserie et de produits laitiers reconstitués où les primes biologiques ne peuvent être justifiées. Les matières grasses laitières concentrées biologiques devraient progresser à un TCAC de 9,46 % jusqu'en 2031, portées par les marques de préparations infantiles cherchant les certifications USDA Organic et EU Organic pour se différencier sur des marchés concurrentiels. Les troupeaux laitiers biologiques aux États-Unis ont modestement progressé en 2025, mais l'offre reste contrainte par l'exigence de transition des pâturages sur 3 ans et la disponibilité limitée de céréales biologiques, maintenant les prix des matières grasses laitières biologiques 40 à 60 % au-dessus des équivalents conventionnels. Les transformateurs européens orientent le lait biologique vers le beurre et la crème plutôt que vers les poudres, la demande de détail pour les matières grasses tartinable biologiques ayant augmenté de 12 % en glissement annuel en 2025[2]Source : European Milk Volumes Continue to Pressurize Markets," Agriculture and Horticulture Development Board, ahdb.org.uk. Le segment biologique bénéficie de la volonté des consommateurs de payer des primes pour des ingrédients à étiquetage propre, sans OGM et certifiés bien-être animal, mais la scalabilité est limitée par la disponibilité des terres et la lenteur de la conversion des troupeaux.

Les volumes conventionnels continueront de dominer jusqu'en 2031, notamment dans les marchés émergents sensibles aux prix où l'infrastructure de certification biologique est sous-développée et la sensibilisation des consommateurs reste faible. Les transformateurs explorent des modèles hybrides qui mélangent des matières grasses laitières biologiques et conventionnelles dans des applications où une teneur partielle en biologique suffit pour les allégations marketing, bien que l'ambiguïté réglementaire autour de ces mélanges varie selon les juridictions. Le Programme national biologique de l'USDA et le Règlement UE 2018/848 interdisent l'étiquetage des produits mélangés comme biologiques, limitant cette stratégie aux niveaux premium non certifiés. Les matières grasses laitières concentrées conventionnelles bénéficient également d'économies d'échelle dans l'approvisionnement, le traitement et la logistique que les fournisseurs biologiques ne peuvent pas encore reproduire, maintenant un avantage de coût structurel qui persistera tout au long de la période de prévision.

Par type de produit : la matière grasse laitière anhydre domine mais le beurre fondu progresse en confiserie

La matière grasse laitière anhydre représentait 67,21 % de la part par type de produit en 2025, appréciée pour sa longue durée de conservation, sa faible teneur en humidité et son adéquation aux procédés industriels à haute température. Le beurre fondu devrait croître à un TCAC de 7,94 % jusqu'en 2031, gagnant des parts dans la standardisation des matières grasses chocolatières et la confiserie haut de gamme où son profil aromatique plus riche et sa teneur en humidité légèrement plus élevée améliorent la sensation en bouche. Les fabricants de chocolat en Europe et en Amérique du Nord reformulent leurs produits pour se conformer aux réglementations sur les équivalents du beurre de cacao, substituant les graisses végétales par du beurre fondu pour maintenir un positionnement à étiquetage propre et éviter les risques de contamination croisée par des allergènes. Les autres matières grasses laitières concentrées, notamment les concentrés de crème et les fractions spéciales, servent des applications de niche dans les soins personnels, les produits pharmaceutiques et la production alimentaire artisanale, mais manquent de l'échelle et de la standardisation nécessaires pour concurrencer la domination de la matière grasse laitière anhydre et du beurre fondu.

Le leadership de la matière grasse laitière anhydre sur le marché reflète sa polyvalence dans la lamination en boulangerie, les arômes séchés par atomisation et les formulations laitières reconstituées, où des profils précis de teneur en matière grasse solide sont essentiels pour la cohérence des procédés. Les transformateurs néo-zélandais et européens exportent la matière grasse laitière anhydre en citernes en vrac et en conteneurs intermédiaires pour le vrac, optimisant l'économie du fret pour les expéditions longue distance vers les marchés d'Asie-Pacifique et du Moyen-Orient. La croissance du beurre fondu est concentrée dans les segments premium où la différenciation aromatique justifie des coûts plus élevés, notamment le chocolat artisanal, les biscuits haut de gamme et les glaces spéciales. L'expansion de 75 millions NZD (45 millions USD) de l'usine de beurre de Clandeboye par Fonterra augmentera à la fois la production de matière grasse laitière anhydre et de beurre fondu, positionnant la coopérative pour répondre à des besoins clients divergents avec un seul investissement en capital, selon Twinberrow, Annabel. La répartition par type de produit est également influencée par les préférences régionales, les marchés du Moyen-Orient favorisant le beurre fondu pour les sucreries traditionnelles, tandis que les utilisateurs industriels d'Asie-Pacifique privilégient la matière grasse laitière anhydre pour son coût et sa stabilité à l'entreposage.

Par application : la nutrition infantile dépasse la croissance de la boulangerie

Les applications de boulangerie et de confiserie représentaient 42,74 % du volume d'utilisation finale en 2025, portées par la production de pâtes feuilletées, les garnitures à la crème et les enrobages chocolatiers, où les matières grasses laitières concentrées offrent une texture et une libération des arômes supérieures. La nutrition infantile et les préparations devraient croître à un TCAC de 7,73 % jusqu'en 2031, le taux de croissance le plus rapide, les formulateurs augmentant l'inclusion de matières grasses laitières pour imiter la composition lipidique du lait maternel et se conformer aux spécifications nutritionnelles de la FDA, de l'EFSA et des réglementations nationales. Les orientations actualisées de la FDA sur les préparations infantiles en 2024 et l'avis de l'EFSA en 2025 sur la sécurité de la membrane du globule gras du lait ont accéléré l'adoption des matières grasses laitières concentrées dans les préparations premium et spéciales avec des allégations de développement cognitif et de santé intestinale[3]Source : EFSA Panel on Dietetic Products, Nutrition, and Allergies," Autorité européenne de sécurité des aliments (EFSA), efsa.europa.eu. Les applications de produits laitiers, notamment le lait reconstitué, le yaourt et les analogues de fromage, absorbent des volumes importants dans les marchés émergents où l'approvisionnement en lait frais est peu fiable, tandis que les nutraceutiques et les aliments fonctionnels représentent une niche à haute valeur ajoutée croissant à des taux à deux chiffres à mesure que les preuves cliniques des bénéfices de la membrane du globule gras du lait s'accumulent.

Les applications de soins personnels et de cosmétiques restent modestes mais se développent à mesure que les marques de beauté propre incorporent des émollients et des lipides dérivés des matières grasses laitières dans les hydratants, les baumes et les produits capillaires, tirant parti de la préférence des consommateurs pour des ingrédients reconnaissables de qualité alimentaire. Les autres applications, notamment les excipients pharmaceutiques et les lubrifiants industriels, sont stables mais manquent de catalyseurs de croissance. La composition des applications évolue vers des segments à plus haute valeur ajoutée et à spécifications précises, où les propriétés fonctionnelles des matières grasses laitières concentrées commandent des primes par rapport aux graisses végétales de base. La croissance de la boulangerie se modère dans les marchés matures à mesure que les consommateurs soucieux de leur santé réduisent leur consommation de pâtisseries, mais la demande reste robuste en Asie-Pacifique et au Moyen-Orient où les formats de boulangerie occidentalisés gagnent des parts. La complexité réglementaire des préparations infantiles crée des barrières à l'entrée qui favorisent les fournisseurs d'ingrédients établis disposant de systèmes de traçabilité et de certifications qualité, maintenant le pouvoir de fixation des prix et la stabilité des marges dans cette application.

Analyse géographique

L'Asie-Pacifique détenait 37,14 % de la part de marché mondiale en 2025, portée par les 41,51 millions de tonnes métriques de production laitière de la Chine et son pivot stratégique vers des formulations beurre plus lait écrémé en poudre dans les préparations infantiles, ce qui réduit les importations de lait entier en poudre tout en augmentant la demande de matières grasses laitières concentrées, selon le Service agricole étranger du Département de l'agriculture des États-Unis. La production de beurre en Inde a augmenté en 2025, soutenue par une hausse de la production laitière et des initiatives gouvernementales pour développer l'infrastructure de transformation laitière, mais les lacunes de la chaîne du froid dans les zones rurales limitent le rythme auquel les matières grasses laitières concentrées nationales peuvent se substituer aux importations de Nouvelle-Zélande et d'Europe. Le programme de repas nutritifs enrichis d'Indonésie a développé l'utilisation des produits laitiers reconstitués, stimulant les importations de matière grasse laitière anhydre et de beurre fondu à mélanger avec de la poudre de lait écrémé pour l'alimentation scolaire et le lait UHT de détail. Le Japon et la Corée du Sud importent des matières grasses laitières concentrées biologiques et enrichies en membrane du globule gras du lait haut de gamme pour les boissons de santé cognitive et les produits de nutrition pour seniors, reflétant le vieillissement démographique et la volonté de payer pour des ingrédients fonctionnels. Les marchés d'Asie du Sud-Est, notamment le Vietnam, la Thaïlande et les Philippines, développent la fabrication de produits laitiers reconstitués pour servir les populations urbaines, mais la dépendance aux ingrédients importés expose les transformateurs à la volatilité des coûts de fret et aux fluctuations des prix des matières premières mondiales.

Le Moyen-Orient et l'Afrique accélèrent à un TCAC de 8,37 % jusqu'en 2031, le rythme régional le plus rapide, portés par la croissance démographique, la hausse des revenus par habitant et l'expansion de la consommation de préparations infantiles. L'Arabie saoudite et les Émirats arabes unis ont collectivement importé plus de 160 000 tonnes métriques de beurre et de produits à base de matières grasses laitières en 2026, dont une grande partie est reconvertie en yaourt, desserts et sucreries traditionnelles, selon le Service agricole étranger du Département de l'agriculture des États-Unis. Le secteur laitier égyptien se modernise avec des investissements dans les capacités de transformation, mais la production laitière nationale est inférieure à la demande, maintenant la dépendance aux importations de matières grasses laitières concentrées d'Europe et d'Océanie. L'Afrique subsaharienne fait face à des lacunes aiguës en matière d'infrastructure de chaîne du froid qui limitent la collecte et la transformation du lait frais, faisant des formulations laitières reconstituées la voie la plus viable pour développer la consommation, mais les droits d'importation élevés et les coûts de fret augmentent les prix des ingrédients et limitent la pénétration du marché. L'industrie laitière nationale d'Afrique du Sud approvisionne les marchés régionaux en beurre et en crème, mais les volumes d'exportation restent modestes par rapport aux fournisseurs d'Océanie et d'Europe. La trajectoire de croissance de la région dépend des investissements dans les infrastructures, de la stabilité de la politique commerciale et du rythme auquel les capacités de transformation nationales peuvent localiser la production de matières grasses laitières concentrées.

L'Europe et l'Amérique du Nord représentaient ensemble une part significative de la demande mondiale en 2025, mais la croissance se modère à mesure que les habitudes de consommation matures et les tendances sanitaires font évoluer les préférences vers des produits laitiers moins gras et des alternatives végétales. L'UE a réduit ses exportations de beurre de 15 % en 2026 pour prioriser la production nationale de fromage, où les marges restent plus attractives que les graisses de base, resserrant la disponibilité des matières grasses laitières concentrées pour les marchés d'exportation, selon l'analyse du Service agricole étranger du Département de l'agriculture des États-Unis. La production laitière américaine a augmenté de 1,2 % en 2026, les transformateurs orientant les volumes supplémentaires vers le fromage, le lactosérum séché et le lactose plutôt que vers le beurre, à mesure que de nouvelles fromageries au Wisconsin, au Kansas et au Texas sont entrées en service. Les boulangeries industrielles et les confiseurs nord-américains sont les plus grands consommateurs régionaux de matière grasse laitière anhydre, mais la croissance de la demande est limitée par la baisse de la consommation de pâtisseries par habitant et la reformulation vers des recettes moins grasses. Le segment des matières grasses laitières concentrées biologiques en Europe se développe rapidement, porté par la demande de détail pour le beurre certifié et les matières grasses de boulangerie haut de gamme, mais l'offre reste contrainte par la lenteur des taux de conversion des troupeaux et la disponibilité limitée de céréales biologiques. La production laitière d'Amérique du Sud a rebondi en 2025 après les contractions induites par la sécheresse en Argentine et en Uruguay, l'Argentine ayant augmenté ses exportations de lait entier en poudre, de beurre et de beurre fondu vers le Brésil, l'Algérie et les marchés du Moyen-Orient. La production nationale brésilienne de matières grasses laitières concentrées est en hausse, soutenue par l'investissement de 400 millions BRL (75 millions USD) de Lactalis dans la capacité de beurre et de mélanges laitiers, mais les importations de lait entier en poudre et de lait écrémé en poudre restent substantielles, reflétant des déséquilibres persistants entre l'offre et la demande. L'accord commercial UE-Mercosur, signé en janvier 2026, introduit des quotas progressifs en franchise de droits pour le lait en poudre et les préparations infantiles européens au Brésil, intensifiant la pression concurrentielle sur les transformateurs nationaux et pouvant remodeler les flux commerciaux régionaux d'ingrédients.

Paysage concurrentiel

Le marché des matières grasses laitières concentrées présente une concentration modérée, reflétant un leadership semi-consolidé parmi Fonterra, FrieslandCampina, Lactalis, Dairy Farmers of America et Arla Foods, mais une fragmentation régionale persiste à mesure que les coopératives locales en Amérique du Sud, en Asie du Sud-Est et en Europe de l'Est captent les volumes de lait de saison haute que les acteurs multinationaux ne peuvent pas traiter économiquement. L'expansion de 75 millions NZD (45 millions USD) de l'usine de beurre de Clandeboye par Fonterra et l'usine de crème UHT de 150 millions USD à Edendale positionnent la coopérative pour répondre à des besoins clients divergents, la matière grasse laitière anhydre en vrac pour les utilisateurs industriels et le beurre fondu premium pour la confiserie, tandis que sa cession d'actifs de 4,22 milliards NZD (2,47 milliards USD) à Lactalis en 2025 redistribue les parts de marché en Océanie, selon l'Agriculture and Horticulture Development Board. L'acquisition par FrieslandCampina des actifs de Milcobel et de Wisconsin Whey Protein en 2024-2025 signale un pivot stratégique vers des ingrédients à plus haute valeur ajoutée, notamment les matières grasses laitières fractionnées et les mélanges laitiers fonctionnels, la coopérative se retirant de l'exposition aux poudres de base.

Par ailleurs, l'investissement de 46,3 millions USD d'Arla Foods dans la modernisation de son installation laitière danoise et l'investissement de 300 millions EUR dans une fromagerie suédoise jusqu'en 2030 reflètent une double stratégie d'expansion des capacités de matières grasses laitières concentrées tout en priorisant le fromage pour capter des marges supérieures. La modernisation de l'installation de Ripon par Saputo pour 180 millions CA (133 millions USD) et l'investissement de 59 millions USD à Caledonia soulignent la rationalisation des capacités en Amérique du Nord, la société consolidant la production dans un nombre réduit d'usines à plus haute efficacité pour améliorer la compétitivité des coûts face aux exportateurs européens et océaniens. Des opportunités de marché inexploitées émergent dans les mélanges nutraceutiques, où la membrane du globule gras du lait et les lipides polaires commandent des primes 2 à 3 fois supérieures à celles de la matière grasse laitière anhydre de base, et dans les formulations de soins personnels qui tirent parti de l'attrait de l'étiquetage propre et des propriétés émollientes des matières grasses laitières. Les transformateurs régionaux plus petits, notamment en Argentine, en Uruguay et en Europe de l'Est, saisissent des opportunités d'exportation de niche en offrant des conditions contractuelles flexibles et des délais plus courts que les fournisseurs multinationaux, mais ils manquent des systèmes de traçabilité et des certifications qualité requis pour les applications de préparations infantiles et pharmaceutiques.

L'adoption technologique est inégale, les coopératives leaders investissant dans l'extraction au CO2 supercritique et la filtration membranaire pour isoler des fractions à haute valeur ajoutée, tandis que les transformateurs de niveau intermédiaire s'appuient sur la séparation conventionnelle de la crème et l'évaporation sous vide qui produisent des résultats de qualité standard. Les normes du Codex Alimentarius pour la composition et l'étiquetage des matières grasses laitières fournissent une base pour le commerce international, mais les variations nationales, notamment dans les spécifications des préparations infantiles et la certification biologique, créent une complexité de conformité qui favorise les acteurs établis disposant d'une expertise réglementaire et d'une présence sur plusieurs marchés. Les perturbateurs émergents comprennent des spécialistes des graisses végétales explorant la fermentation de précision pour reproduire les profils de triglycérides des matières grasses laitières, bien que la production à l'échelle commerciale reste à plusieurs années et que la parité des coûts avec les graisses d'origine laitière soit incertaine.

Leaders du secteur des matières grasses laitières concentrées

Fonterra Co-operative Group

FrieslandCampina

Lactalis Ingredients

Dairy Farmers of America

Arla Foods Ingredients

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Arla Foods a lancé une modernisation de 46,3 millions USD de son installation laitière danoise pour augmenter la capacité de production de matière grasse laitière anhydre de 20 %, avec une finalisation prévue au quatrième trimestre 2027. L'investissement comprend l'installation de systèmes avancés de séparation de la crème et d'évaporation sous vide pour améliorer la cohérence de la teneur en matière grasse solide et réduire la consommation d'énergie par kilogramme de production.

- Juin 2025 : Darigold a mis en service son installation de Pasco, Washington, d'un milliard USD, ajoutant une capacité de traitement de 8 millions de livres par jour et intégrant des technologies à faibles émissions alignées sur l'objectif de neutralité carbone de l'industrie laitière américaine.

- Avril 2025 : Arla Foods et DMK Group ont fusionné pour former la plus grande coopérative laitière d'Europe avec 19 milliards EUR de chiffre d'affaires, visant à combiner les pipelines de recherche et développement et à développer les portefeuilles d'ingrédients premium.

- Avril 2025 : Chobani a dévoilé des plans pour une usine de 1,2 milliard USD à New York pour soutenir ses gammes croissantes de collations protéinées et de yaourts, stimulant ainsi la demande régionale de matières grasses laitières concentrées.

Portée du rapport mondial sur le marché des matières grasses laitières concentrées

Les matières grasses laitières concentrées désignent les produits à base de matières grasses laitières à teneur réduite en humidité et en solides non gras, offrant une durée de conservation prolongée et une riche fonctionnalité laitière. Le marché des matières grasses laitières concentrées est segmenté par catégorie, type de produit, application et géographie. Par catégorie, le marché comprend les matières grasses laitières concentrées conventionnelles et biologiques. Par type de produit, le marché couvre la matière grasse laitière anhydre (MGA), le beurre fondu et les autres matières grasses laitières concentrées. Par application, le marché est segmenté en boulangerie et confiserie, produits laitiers, nutrition infantile et préparations, nutraceutiques et aliments fonctionnels, soins personnels et cosmétiques, et autres applications. Géographiquement, le rapport couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique, avec les tailles de marché et les prévisions pour chaque région. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la valeur (milliards USD) et du volume (tonnes).

| Matières grasses laitières concentrées conventionnelles |

| Matières grasses laitières concentrées biologiques |

| Matière grasse laitière anhydre (MGA) |

| Beurre fondu |

| Autres matières grasses laitières concentrées |

| Boulangerie et confiserie |

| Produits laitiers |

| Nutrition infantile et préparations |

| Nutraceutiques et aliments fonctionnels |

| Soins personnels et cosmétiques |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par catégorie | Matières grasses laitières concentrées conventionnelles | |

| Matières grasses laitières concentrées biologiques | ||

| Par type de produit | Matière grasse laitière anhydre (MGA) | |

| Beurre fondu | ||

| Autres matières grasses laitières concentrées | ||

| Par application | Boulangerie et confiserie | |

| Produits laitiers | ||

| Nutrition infantile et préparations | ||

| Nutraceutiques et aliments fonctionnels | ||

| Soins personnels et cosmétiques | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des matières grasses laitières concentrées ?

La taille du marché des matières grasses laitières concentrées est de 5,65 milliards USD en 2026.

À quelle vitesse la demande mondiale devrait-elle croître ?

Les ventes devraient augmenter à un TCAC de 6,27 % entre 2026 et 2031.

Quel segment se développe le plus rapidement ?

La nutrition infantile affiche la croissance la plus rapide, progressant à un TCAC de 7,73 % jusqu'en 2031.

Qui sont les principaux fournisseurs ?

Fonterra, FrieslandCampina, Lactalis, Dairy Farmers of America et Arla Foods dominent le secteur avec un peu plus de la moitié du chiffre d'affaires mondial.

Quelle région est en tête de la consommation ?

L'Asie-Pacifique représente 37,14 % de la demande mondiale, portée par la Chine, l'Inde et l'Asie du Sud-Est.

Dernière mise à jour de la page le: