Taille et part du marché des paiements en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

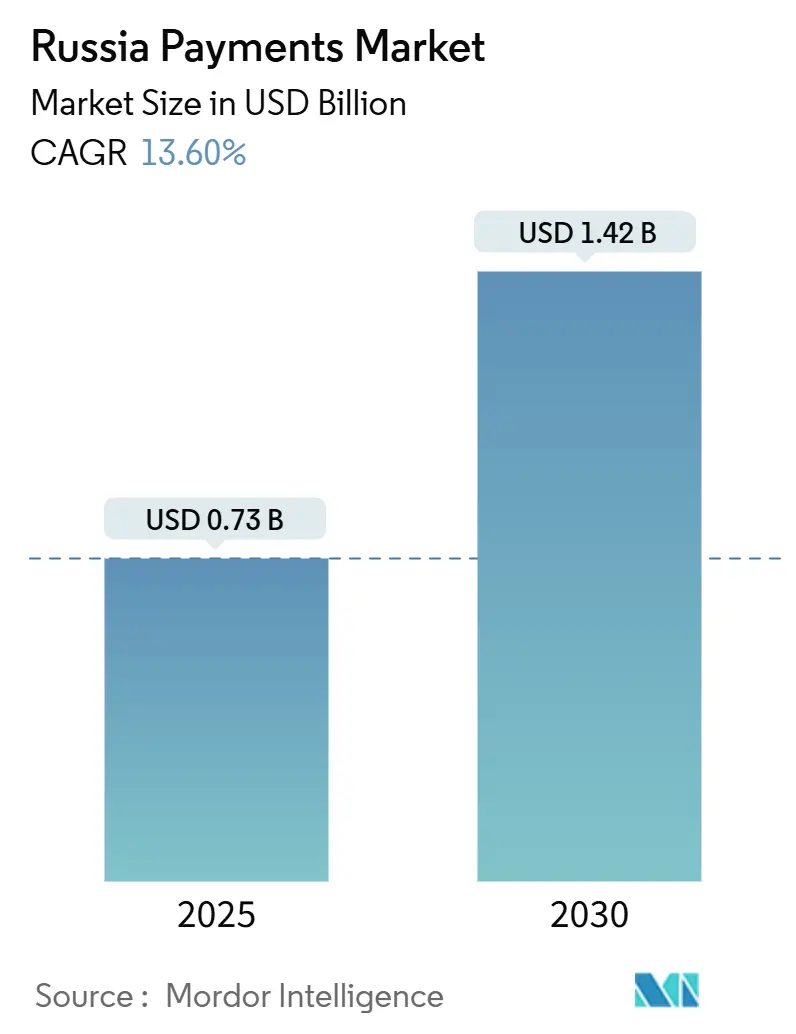

| Taille du Marché (2025) | 0.73 Milliards de dollars |

| Taille du Marché (2030) | 1.42 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.60% CAGR |

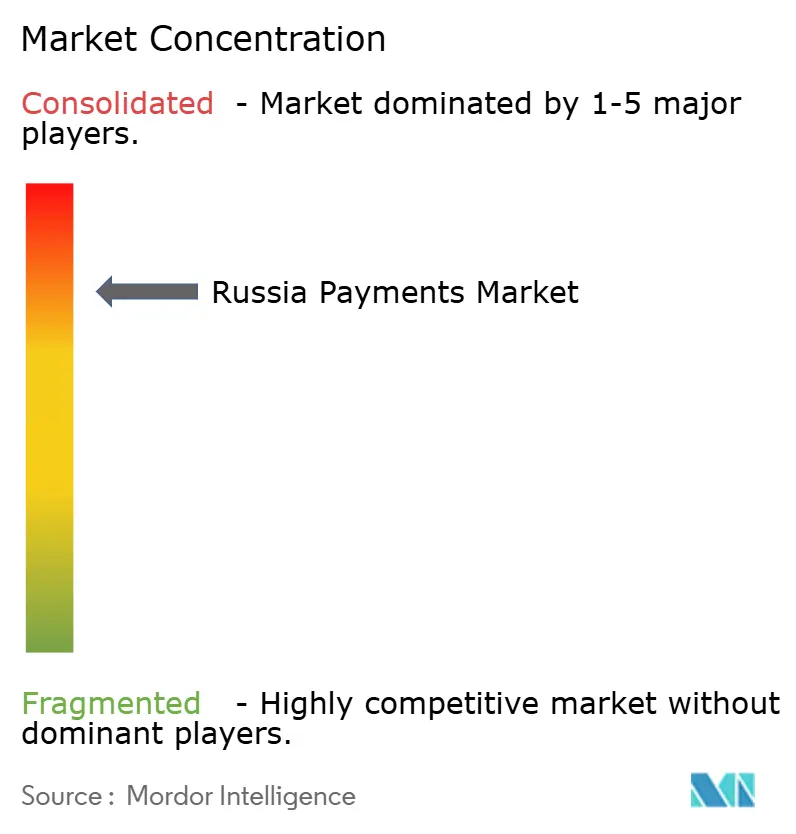

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en Russie par Mordor Intelligence

La taille du marché des paiements en Russie a atteint 0,73 billion USD en 2025 et devrait s'étendre à 1,42 billion USD d'ici 2030, enregistrant un TCAC de 13,60 % alors que les infrastructures domestiques remplacent les réseaux occidentaux et que les solutions axées sur le mobile arrivent à maturité. Le marché des paiements en Russie est porté par une quête forcée de souveraineté technologique à la suite du retrait de Visa et Mastercard, par des mandats étatiques qui accélèrent les décaissements sans espèces dans le secteur public, et par une montée en puissance des volumes du commerce électronique régional qui pénètre désormais les villes de deuxième rang. Le soutien gouvernemental au dispositif Mir, les écosystèmes QR en forte croissance et le lancement du rouble numérique en juillet 2025 se combinent pour amortir les chocs transfrontaliers et attirer les utilisateurs vers des alternatives nationales. Le comportement concurrentiel est devenu oligopolistique : les banques liées à l'État exploitent leur puissance bilancielle et la biométrie pour instaurer des cycles d'adoption rapides, tandis que les opérateurs télécoms et les fintechs exploitent les infrastructures QR pour conquérir des niches. La hausse des cyberrisques et les goulets d'étranglement matériels tempèrent les perspectives à la hausse, mais stimulent également la conception nationale de puces et les passerelles en crypto-rouble susceptibles de servir ultérieurement les marchés d'exportation.

Principaux enseignements du rapport

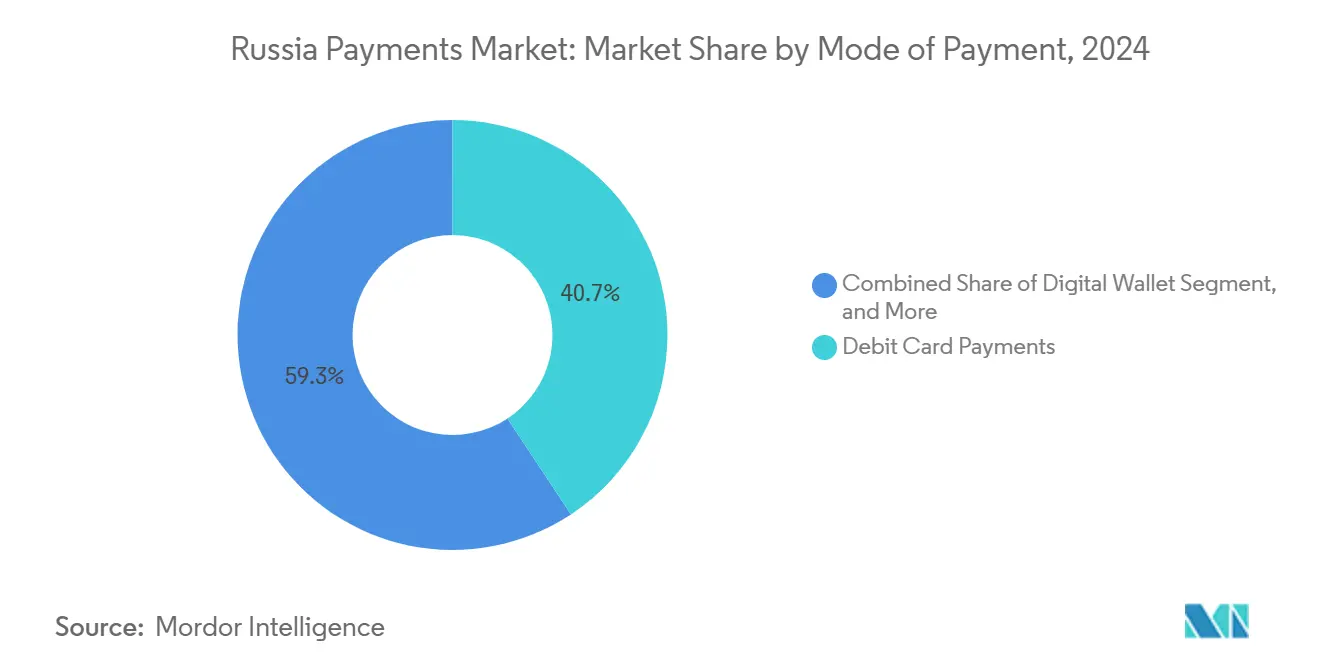

- Par mode de paiement, les cartes de débit ont dominé avec 40,71 % de la part du marché des paiements en Russie en 2024 ; les portefeuilles numériques devraient progresser à un TCAC de 14,45 % jusqu'en 2030.

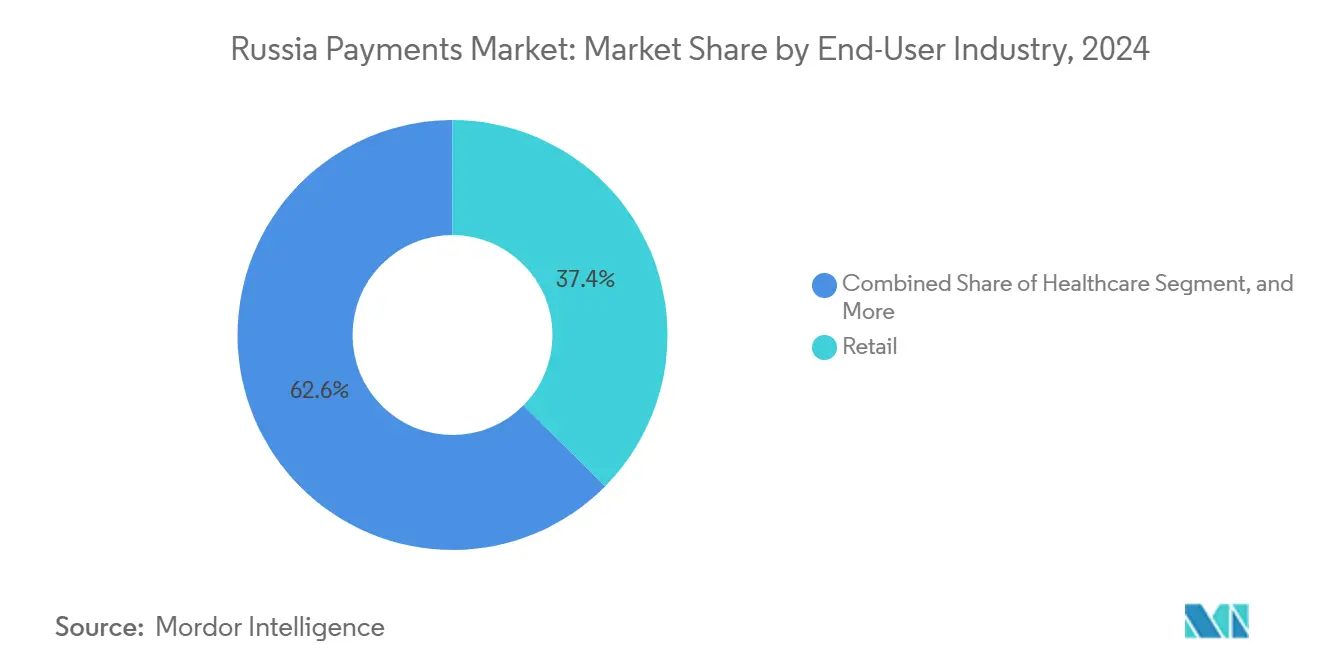

- Par secteur d'utilisation finale, le commerce de détail représentait 37,42 % de la taille du marché des paiements en Russie en 2024, tandis que la santé progresse à un TCAC de 14,19 % jusqu'en 2030.

- Par entreprise, Sberbank contrôlait 51 % du segment des cartes de crédit en 2024 au sein du marché des paiements en Russie.

Tendances et perspectives du marché des paiements en Russie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion du réseau d'acceptation de la carte Mir | +2.8% | National, avec expansion internationale vers l'Iran, le Nicaragua, l'Ouzbékistan | Moyen terme (2 à 4 ans) |

| Pénétration rapide du commerce électronique dans les régions | +3.2% | National, avec la croissance la plus forte dans les villes de deuxième rang | Court terme (≤ 2 ans) |

| Impulsion gouvernementale en faveur des décaissements sans espèces dans le secteur public | +2.1% | National, avec des projets pilotes au Tatarstan et à Moscou | Moyen terme (2 à 4 ans) |

| Essor des écosystèmes QR à marque propre dans les villes de deuxième rang | +1.9% | Régional, concentré dans le Sverdlovsk, le Tatarstan, Kazan | Long terme (≥ 4 ans) |

| Demande des PME pour des passerelles en crypto-rouble après les sanctions | +1.5% | National, avec un accent sur le commerce transfrontalier | Moyen terme (2 à 4 ans) |

| Croissance des super-applications BNPL nationales ciblant la génération Z | +1.8% | National, concentré dans les grands centres urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion du réseau d'acceptation de la carte Mir

Le déploiement international de Mir couvre désormais l'Iran, l'Ouzbékistan, le Nicaragua et des corridors pilotes vers la Turquie, créant des infrastructures à l'épreuve des sanctions qui recyclent les dépenses entrantes et sortantes sans exposition au SWIFT ni au dollar américain. L'acceptation à l'étranger stimule les volumes de compensation domestiques, encourage les voyageurs russes à rester sans espèces et offre un modèle pour les alliances de paiement Sud-Sud. Le marché des paiements en Russie bénéficie ainsi d'un double dividende : un levier de politique étrangère et des revenus de commissions domestiques supplémentaires, chaque nouveau corridor ajoutant des utilisateurs.

Pénétration rapide du commerce électronique dans les régions

Le chiffre d'affaires du commerce de détail en ligne a bondi de 45 % en 2024 pour atteindre 19,9 billions de roubles, les plateformes régionales s'étant directement connectées au Système de paiement rapide (SBP), réduisant les frais d'acquisition et accélérant le règlement. Les villes de deuxième rang affichent désormais des gains de taux de conversion au paiement comparables à ceux de Moscou d'une année sur l'autre, prouvant que les infrastructures QR et de compte à compte (A2A) peu coûteuses élargissent l'accès. Les banques de places de marché captent déjà 40 % des flux du commerce électronique, signalant un changement structurel au sein du marché des paiements en Russie vers la finance native des plateformes.

Impulsion gouvernementale en faveur des décaissements sans espèces dans le secteur public

Le rouble numérique est entré en circulation publique en juillet 2025, permettant aux ministères d'envoyer des prestations sociales, des retraites et des remboursements fiscaux directement dans les portefeuilles des citoyens, réduisant les coûts de gestion des espèces et améliorant les pistes d'audit.[1]Banque de Russie, « Lancement du projet pilote du rouble numérique », cbr.ru Les provinces pilotes telles que le Tatarstan affichent une réduction des délais de décaissement de plusieurs jours à quelques minutes, ancrant de nouveaux volumes récurrents pour les processeurs tout en renforçant la supervision de la banque centrale.

Essor des écosystèmes QR à marque propre dans les villes de deuxième rang

Les réseaux QR locaux à Kazan, Iekaterinbourg et dans la région du Sverdlovsk couvrent désormais les transports en commun, les services publics et les chaînes d'épicerie. Des opérateurs télécoms comme MTS exploitent leurs bases d'abonnés pour intégrer le paiement QR dans « MTS Dengi », supprimant le matériel de carte de l'équation et étendant le marché des paiements en Russie aux populations non bancarisées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Retrait des services internationaux de Visa/Mastercard | -1.8% | National, avec des impacts sur les transactions transfrontalières | Court terme (≤ 2 ans) |

| Hausse des incidents de cybersécurité et de fraude | -1.2% | National, concentré dans les principaux centres financiers | Moyen terme (2 à 4 ans) |

| Pénurie de matériel de point de vente importé et de puces NFC | -0.9% | National, avec des impacts aigus dans les villes de deuxième rang | Moyen terme (2 à 4 ans) |

| Hausse des plafonds de commissions d'interchange sur les transactions Mir | -0.7% | National, affectant toutes les transactions par carte Mir | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Retrait des services internationaux de Visa/Mastercard

Lorsque Visa et Mastercard ont suspendu leurs opérations en Russie, les volumes de cartes transfrontaliers se sont évaporés, forçant un pivot difficile vers des solutions de contournement UnionPay et Mir en co-badge. Les commerçants se sont précipités pour mettre à jour les certificats de leurs terminaux de point de vente, et les consommateurs ont rencontré des difficultés pour payer à l'étranger. La douleur à court terme a rogné la croissance du marché des paiements en Russie, mais l'interruption a accéléré l'adoption des dispositifs nationaux et renforcé l'indépendance stratégique.

Hausse des incidents de cybersécurité et de fraude

L'essor du numérique a élargi la surface d'attaque. Des événements DDoS à grande échelle, comme un siège de 13 heures contre Sberbank en juillet 2024, ont alourdi les charges de conformité et ont conduit la Banque centrale à imposer le signalement des fraudes en temps réel à partir d'octobre 2025. Les banques consacrent désormais davantage de budget à la cryptographie nationale et aux outils de protection des clients, un frein temporaire sur les marges mais un accélérateur de confiance à long terme pour le marché des paiements en Russie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : les portefeuilles numériques gagnent en dynamisme

Les portefeuilles numériques progressent à un TCAC de 14,45 % jusqu'en 2030, tandis que les cartes de débit conservent une part de 40,71 % du marché des paiements en Russie en 2024. Cette répartition confirme que le comportement axé sur le mobile ne se limite plus aux zones métropolitaines ; la proposition de « super-application » regroupe paiements, BNPL et fidélité en un seul geste. La taille du marché des paiements en Russie pour les portefeuilles bénéficie de SberPay atteignant 1,7 million de terminaux, et des transferts à frais nuls ou quasi nuls du SBP qui attirent les commerçants loin de l'acquisition traditionnelle.

Les cartes de crédit souffrent de la perte des infrastructures Visa/Mastercard, limitant leur utilité transfrontalière. Pendant ce temps, les volumes de compte à compte via le SBP augmentent à mesure que plus de 200 établissements rejoignent le dispositif. Le chiffre d'affaires fintech de YooMoney de 23,7 milliards de roubles montre comment les fournisseurs de portefeuilles monétisent au-delà du simple traitement des paiements.[2]Наталья Заруцкая, « СБП : что такое система быстрых платежей и как ей воспользоваться », Vedomosti, vedomosti.ru Les passerelles en crypto-rouble s'intègrent également dans les portefeuilles, offrant aux petits exportateurs des voies de règlement à l'épreuve des sanctions qui élargissent la demande adressable au sein du marché des paiements en Russie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : la santé en forte progression

Le commerce de détail a conservé la plus grande part de 37,42 % de la taille du marché des paiements en Russie en 2024 grâce à des infrastructures en magasin et de commerce électronique bien établies. Pourtant, la santé est en passe d'afficher le TCAC le plus rapide de 14,19 % à mesure que la télémédecine, l'exécution des ordonnances à distance et les remboursements des assureurs migrent vers les canaux du rouble numérique. Le marché des paiements en Russie voit désormais les cliniques intégrer des bornes SBP et des scripts QR pour collecter les co-paiements instantanément, réduisant les cycles de remboursement et augmentant le débit.

Les paiements de services publics constituent un autre nœud de croissance ; les agences distribuent désormais des prestations via des roubles programmables, contournant les obstacles des banques intermédiaires. Le divertissement et l'hôtellerie s'adaptent aux nouveaux flux de touristes entrants provenant d'économies « amies » ; les terminaux acceptant Mir dans les hôtels et les attractions récupèrent les dépenses qui transitaient autrefois par des dispositifs étrangers. Les transports et les services publics ajoutent des bornes de paiement QR, réduisant les fuites de liquidités. Ensemble, ces pivots verticaux étendent le marché des paiements en Russie à des cas d'usage autrefois considérés comme périphériques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Moscou et Saint-Pétersbourg ancrent toujours les plus grands volumes absolus, mais les villes de deuxième rang fournissent désormais les pentes de croissance les plus prononcées. Kazan mène les installations de paiement biométrique dans les stations de métro, tandis qu'Iekaterinbourg expérimente des tarifs de bus basés sur la distance réglés via des codes QR SBP. Cette avancée polycentrique réduit le risque de concentration, permettant au marché des paiements en Russie de fonctionner si un seul hub fait face à des sanctions ou à des pannes.

Le Tatarstan fait office de bac à sable pour la paie et les prestations sociales en monnaie numérique de banque centrale, alimentant des informations empiriques vers la Banque centrale. Le déploiement des paiements de transport QR dans le Sverdlovsk montre que les autorités régionales peuvent dépasser les anciens validateurs de cartes, alignant les structures de coûts sur les budgets locaux. Dans les corridors transfrontaliers, le bureau de VTB à Téhéran compense les importations par carte Mir pour les touristes russes, tandis que le commerce bilatéral avec la Biélorussie et le Kazakhstan s'appuie sur des accords de commutation locaux pour contourner les règlements en dollars.

Les passerelles de l'Extrême-Orient ciblant les touristes chinois expérimentent des cartes co-brandées UnionPay-Mir qui remboursent en roubles numériques. Les régions du Nord-Ouest s'alignent sur les routes de fret baltiques où des passerelles à cryptomonnaie accélèrent les paiements d'importation des PME. Cette mosaïque géographique convertit les sanctions en un laboratoire de R&D distribué, renforçant la résilience du marché des paiements en Russie.

Paysage concurrentiel

Les géants affiliés à l'État forment un oligopole : Sberbank détient 51 % du portefeuille de cartes de crédit et utilise sa base de clients de plus de 110 millions pour lancer des projets pilotes de paiement biométrique, des chaînes d'épicerie aux portiques de métro. Tinkoff suit avec 18 %, exploitant une super-application de style de vie pour fidéliser les utilisateurs à haute fréquence, tandis que la part de 11 % d'Alfa-Bank a bénéficié d'un coup de pouce grâce à l'acquisition de la fintech Pay-Me en février 2025, renforçant la profondeur des paiements mobiles.

L'acquisition début 2025 par Qiwi du bras d'acquisition de la banque Otkritie a formé l'un des plus grands prestataires de services aux commerçants indépendants de Russie, offrant aux détaillants de taille intermédiaire une option en dehors des oligarques bancaires. Les opérateurs de télécommunications tels que MTS s'engagent dans les paiements en intégrant le paiement QR dans les forfaits de données, courtisant les populations non bancarisées et poussant le marché des paiements en Russie vers une convergence télécoms-fintech.

L'accent stratégique est mis sur les infrastructures nationales : les entreprises déploient des puces locales, de la cryptographie maison et des moteurs russes de reconnaissance faciale pour contourner les contrôles à l'importation. L'innovation transfrontalière, quant à elle, se tourne vers les consortiums de règlement par blockchain ; les projets pilotes BRICS Pay à Moscou laissent entrevoir une couche de compensation multi-monnaie numérique de banque centrale susceptible de réorienter la facturation commerciale loin du dollar.[3]BRICS Pay, « DemoMoscou », brics-pay.com Dans l'ensemble, le succès concurrentiel dépend désormais de l'alignement politique, de la maîtrise technologique nationale et de l'agilité à convertir le risque de sanctions en avantage du premier entrant.

Leaders du secteur des paiements en Russie

Ingenco LLC

2Checkout.com Inc. (Verifone)

OnePay LLC

YooMoney LLC

Tinkoff Pay (TCS Group Holding PLC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Rosselhozbank a lancé les paiements biométriques dans le métro de Kazan avec un remboursement de 15 roubles par trajet, marquant le premier déploiement d'acquisition biométrique interbancaire en Russie avec une expansion nationale prévue d'ici la fin de l'année.

- Février 2025 : MTS a activé les paiements QR via son application Android « MTS Dengi », reliée au Système de paiement rapide pour une acceptation sans frais par les commerçants.

- Février 2025 : Alfa-Bank a finalisé l'acquisition de Pay-Me, ajoutant des modules de paiement mobile en marque blanche pour les commerçants PME.

- Janvier 2025 : Qiwi a finalisé l'achat des actifs d'acquisition de la banque Otkritie, doublant son réseau de commerçants et renforçant l'interopérabilité portefeuille-commerçant.

Périmètre du rapport sur le marché des paiements en Russie

Le marché des paiements russes comprend différents types de paiements, notamment les paiements en point de vente et de commerce électronique, les paiements par carte et les paiements sans contact. Les paiements de commerce électronique comprennent les achats en ligne de biens et de services. Les achats sur les sites de commerce électronique et la réservation de voyages et d'hébergement en ligne. Pour les points de vente, toutes les transactions effectuées lors de ventes physiques sont incluses dans le périmètre de marché suivant : paiement par carte de crédit ou carte de débit. Cela comprend toutes les transactions en face à face, pas seulement les transactions traditionnelles en magasin, quel que soit l'endroit où elles se produisent. Dans les deux cas, les paiements en espèces sont également pris en compte (paiements en espèces pour les ventes de commerce électronique).

| Point de vente | Paiements par carte de débit |

| Paiements par carte de crédit | |

| Paiements A2A | |

| Portefeuille numérique | |

| Espèces | |

| Autres modes de paiement en point de vente | |

| Vente en ligne | Paiements par carte de débit |

| Paiements par carte de crédit | |

| Paiements A2A | |

| Portefeuille numérique | |

| Paiement à la livraison | |

| Autres modes de paiement en vente en ligne |

| Commerce de détail |

| Divertissement |

| Hôtellerie |

| Santé |

| Services publics |

| Autres secteurs d'utilisation finale |

| Mode de paiement | Point de vente | Paiements par carte de débit |

| Paiements par carte de crédit | ||

| Paiements A2A | ||

| Portefeuille numérique | ||

| Espèces | ||

| Autres modes de paiement en point de vente | ||

| Vente en ligne | Paiements par carte de débit | |

| Paiements par carte de crédit | ||

| Paiements A2A | ||

| Portefeuille numérique | ||

| Paiement à la livraison | ||

| Autres modes de paiement en vente en ligne | ||

| Secteur d'utilisation finale | Commerce de détail | |

| Divertissement | ||

| Hôtellerie | ||

| Santé | ||

| Services publics | ||

| Autres secteurs d'utilisation finale | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des paiements en Russie en 2025 ?

Il s'élevait à 0,73 billion USD en 2025 et devrait atteindre 1,42 billion USD d'ici 2030.

Qu'est-ce qui stimule la croissance la plus forte parmi les modes de paiement en Russie ?

Les portefeuilles numériques, soutenus par des frais SBP proches de zéro et le paiement biométrique, progressent à un TCAC de 14,45 % jusqu'en 2030.

Quel secteur vertical est le plus rapide à adopter les nouvelles technologies de paiement ?

La santé est en tête avec un TCAC de 14,19 % à mesure que les plateformes de télémédecine et d'ordonnances électroniques intègrent le règlement instantané.

Comment le rouble numérique transforme-t-il les transactions gouvernementales ?

Lancée à l'échelle nationale en juillet 2025, la monnaie numérique de banque centrale permet aux agences d'envoyer des prestations, des salaires et des remboursements fiscaux directement dans les portefeuilles des citoyens, réduisant considérablement les délais de décaissement.

Qui détient la position dominante parmi les prestataires de paiement russes ?

Sberbank contrôle environ 51 % du segment des cartes de crédit et utilise la technologie biométrique pour consolider son avance.

Dernière mise à jour de la page le: