Taille et part de marché du traitement de la glomérulosclérose segmentaire et focale (FSGS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.9 Milliards de dollars |

| Taille du Marché (2031) | 21.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la glomérulosclérose segmentaire et focale (FSGS) par Mordor Intelligence

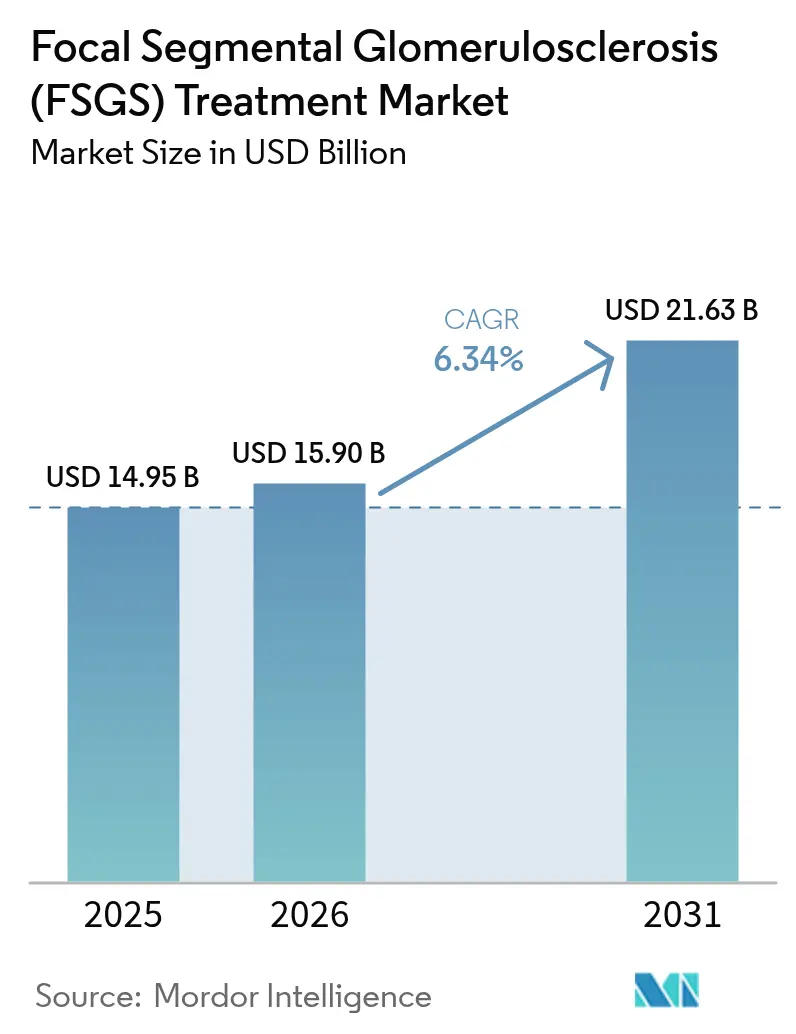

La taille du marché du traitement de la glomérulosclérose segmentaire et focale devrait passer de 14,95 milliards USD en 2025 à 15,9 milliards USD en 2026 et atteindre 21,63 milliards USD d'ici 2031, à un CAGR de 6,34 % sur la période 2026-2031.

La hausse régulière reflète la progression mondiale de la reconnaissance de la maladie, l'adoption rapide des médicaments immunomodulateurs et le lancement de thérapies de première classe ciblant directement les lésions des podocytes. Le marché du traitement de la FSGS bénéficie également d'un solide pipeline de médicaments orphelins, de voies d'approbation simplifiées et du recours croissant à des schémas thérapeutiques guidés par des biomarqueurs qui raccourcissent le délai de réponse. La médecine de précision remodèle les comportements de prescription, tandis que les accords de soins fondés sur la valeur aident les payeurs à gérer le coût initial élevé des nouveaux produits biologiques. L'activité concurrentielle reste intense, les grandes entreprises pharmaceutiques rachetant des actifs biotechnologiques prometteurs pour s'imposer tôt sur le marché du traitement de la FSGS.

Principaux enseignements du rapport

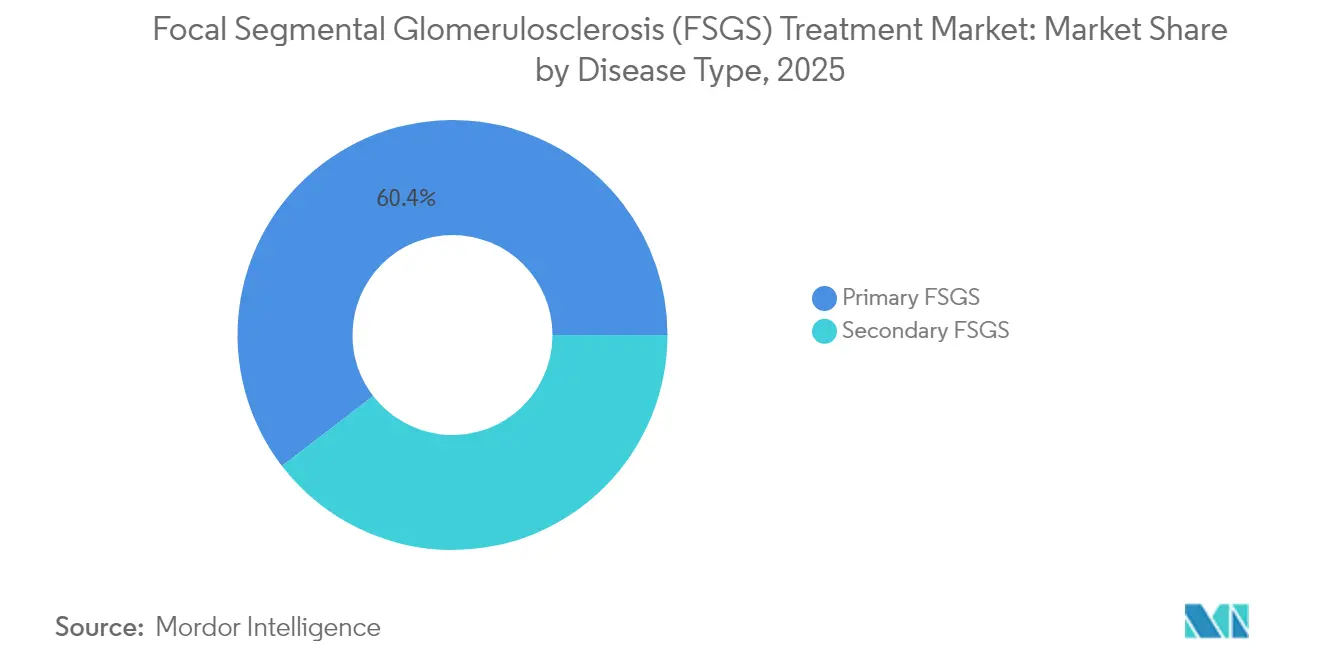

- Par type de maladie, la FSGS primaire a dominé avec une part de revenus de 60,42 % en 2025 et devrait croître à un CAGR de 8,67 % jusqu'en 2031.

- Par gestion de la maladie, le traitement représentait 69,95 % de la taille du marché du traitement de la FSGS en 2025, progressant à un CAGR de 11,82 % sur la même période.

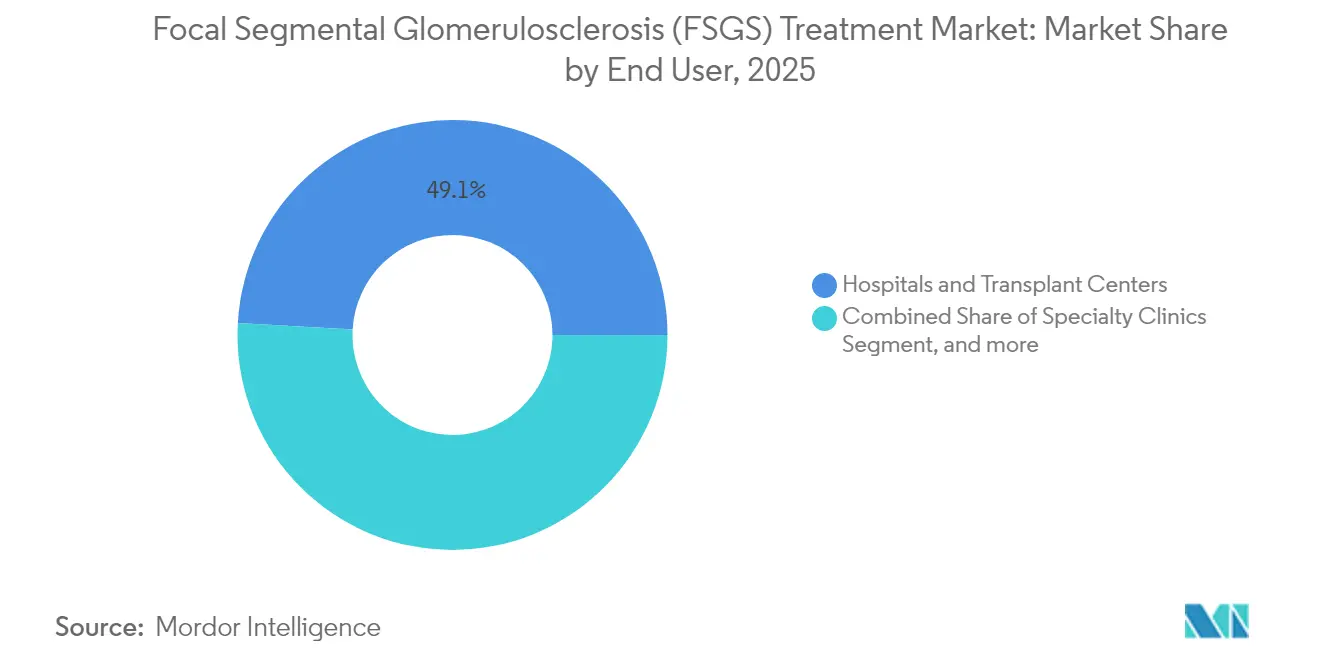

- Par utilisateur final, les hôpitaux et centres de transplantation détenaient 49,12 % de la part de marché du traitement de la FSGS en 2025, tandis que les cliniques spécialisées et les pratiques de néphrologie devraient enregistrer un CAGR de 13,02 % jusqu'en 2031.

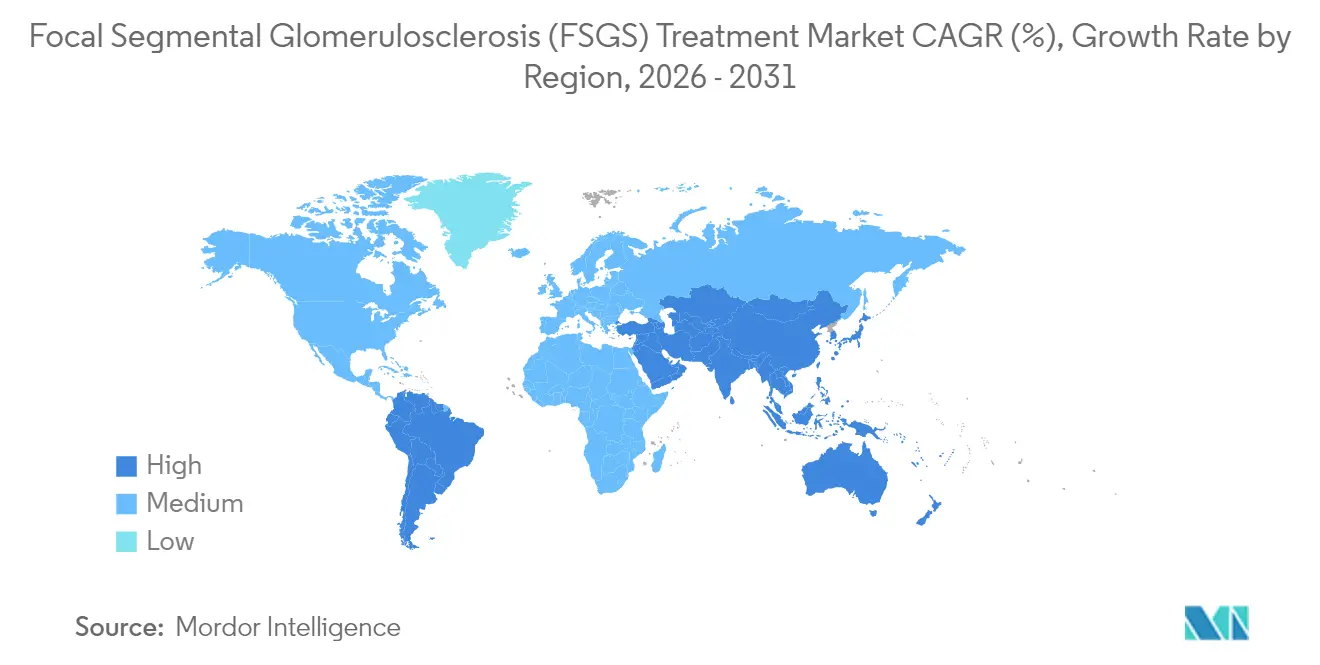

- Par géographie, l'Amérique du Nord a capté 38,29 % des ventes de 2025, mais l'Asie-Pacifique devrait se développer à un CAGR de 17,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement de la glomérulosclérose segmentaire et focale (FSGS)

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la FSGS liée aux troubles métaboliques | +1.2% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pipeline thérapeutique solide et financement de la R&D | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Incitations réglementaires pour les médicaments contre les maladies rénales rares | +1.1% | Amérique du Nord et UE en priorité, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Avancées en transcriptomique rénale à cellule unique permettant des cibles de précision | +0.9% | Mondial, porté par les pôles de recherche en Amérique du Nord | Long terme (≥ 4 ans) |

| Initiatives croissantes en matière d'équité en santé élargissant la biopsie précoce dans les populations ethniques à haut risque | +0.7% | Amérique du Nord et Europe, émergent en APAC | Moyen terme (2-4 ans) |

| Adoption croissante de biomarqueurs de la fonction rénale pour le diagnostic précoce | +0.8% | Mondial, avec une adoption plus rapide dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la FSGS liée aux troubles métaboliques

La progression continue du diabète et de l'obésité alimente directement l'incidence de la FSGS, le stress métabolique accélérant la perte de podocytes et la sclérose glomérulaire.[1]Elke Schaefer, "Facteurs métaboliques de la podocytopathie," Springer Nature, springer.com Les développeurs pharmaceutiques testent donc des agents à double voie qui modulent à la fois les signaux métaboliques et rénaux. Le dépistage précoce des patients hypertendus et diabétiques stimule les volumes de diagnostic, ce qui élargit en retour la base adressable du marché du traitement de la FSGS. Les cliniciens intègrent des mesures de contrôle métabolique dans les parcours de soins, créant une demande à long terme pour des schémas combinés associant la gestion glycémique et lipidique à des médicaments protecteurs des podocytes.

Pipeline thérapeutique solide et financement de la R&D

L'inaxapline de Vertex, le sparsentan de Travere et plusieurs constructions antisens ont obtenu les désignations de thérapie révolutionnaire ou de médicament orphelin de la FDA, raccourcissant les délais réglementaires. Le financement par capital-risque des startups rénales a bondi de 45 % en 2024, ce qui encourage les petites biotechs à poursuivre des inhibiteurs du complément, des produits biologiques de régénération des podocytes et des molécules de silençage génique. L'étendue du pipeline rend le marché du traitement de la FSGS de plus en plus attractif pour les investisseurs stratégiques, accélérant les flux de transactions et faisant progresser des modalités inédites vers le lancement commercial.

Incitations réglementaires pour les médicaments contre les maladies rénales rares

La FDA a accordé plus de 12 désignations orphelines pour les thérapeutiques de la FSGS depuis 2024, chacune conférant une exclusivité de marché de sept ans après approbation.[2]Agence américaine des produits alimentaires et médicamenteux, "Désignations de médicaments orphelins approuvées : 2024-2025," fda.gov Les désignations PRIME parallèles de l'EMA réduisent d'environ 18 mois les délais européens traditionnels. Les régulateurs valident des critères de substitution tels que la réduction de la protéinurie, permettant des essais pivots de taille gérable. Les petites entreprises peuvent ainsi concurrencer les acteurs établis plus importants, élargissant le spectre des mécanismes entrant sur le marché du traitement de la FSGS et renforçant les perspectives de croissance à long terme.

Avancées en transcriptomique rénale à cellule unique permettant des cibles de précision

Le séquençage à cellule unique a mis en évidence des sous-ensembles distincts de podocytes et de cellules immunitaires au sein des glomérules malades, révélant des schémas de signalisation spécifiques aux patients.[3]Centre national d'information sur la biotechnologie, "Transcriptomique à cellule unique dans les maladies glomérulaires," ncbi.nlm.nih.gov Les développeurs de médicaments associent ces informations à des analyses guidées par l'IA pour découvrir des cibles à haute valeur ajoutée et élaborer des diagnostics compagnons qui stratifient les candidats au point de soins. La cartographie de précision des états cellulaires promet d'augmenter les taux de réponse, de réduire l'exposition aux thérapies inefficaces et de diminuer la toxicité systémique. Les améliorations résultantes de l'utilité clinique soutiennent une tarification premium et renforcent la proposition de valeur du marché du traitement de la FSGS.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et accès limité à la dialyse et à la transplantation | -0.8% | Mondial, plus sévère dans les marchés émergents | Long terme (≥ 4 ans) |

| Difficultés de recrutement pour les essais cliniques dans les maladies rares | -0.6% | Mondial, particulièrement dans les régions disposant d'une infrastructure de recherche limitée | Moyen terme (2-4 ans) |

| Effets indésirables et taux de rechute avec les immunosuppresseurs actuels | -0.9% | Mondial, avec un impact plus élevé dans les régions aux capacités de surveillance limitées | Moyen terme (2-4 ans) |

| Données à long terme limitées pour les thérapies ciblant l'APOL1 | -0.4% | Amérique du Nord et Europe principalement, expansion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et accès limité à la dialyse et à la transplantation

Les dépenses annuelles de dialyse aux États-Unis s'élèvent en moyenne à 89 000 USD par patient et une transplantation rénale coûte environ 442 500 USD. L'offre limitée de greffons et les longues listes d'attente amplifient le fardeau. Les payeurs examinent donc attentivement le rapport coût-efficacité de chaque nouveau produit et tardent à approuver les thérapies cellulaires ou géniques à prix élevé sans données de résultats à long terme. Dans les pays à revenu faible et intermédiaire, les contraintes de capacité de dialyse créent un écart de traitement flagrant et freinent l'adoption de médicaments premium, atténuant une partie du potentiel de croissance du marché du traitement de la FSGS.

Difficultés de recrutement pour les essais cliniques dans les maladies rares

Avec seulement 7 cas pour 100 000 habitants, les essais sur la FSGS doivent opérer sur plusieurs continents pour trouver suffisamment de participants. La stratification génotypique réduit encore davantage l'éligibilité, allongeant les délais et les budgets. La pandémie a exacerbé les retards en limitant les biopsies électives. Les régulateurs autorisent désormais les plans adaptatifs et les statistiques bayésiennes, mais ces méthodes complexes exigent une expertise spécialisée qui reste rare en dehors des grands centres académiques, ajoutant un risque opérationnel et ralentissant la génération de preuves pour le marché du traitement de la FSGS.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de maladie : la FSGS primaire stimule l'innovation thérapeutique

La FSGS primaire a capté 60,42 % du marché du traitement de la FSGS en 2025 et devrait afficher un CAGR de 8,67 % jusqu'en 2031. La forte part reflète la sensibilité aux immunomodulateurs et aux agents ciblés émergents qui bloquent la perte de podocytes à médiation immunitaire. Le génotypage APOL1 est devenu courant, et les patients porteurs d'allèles à haut risque s'inscrivent dans des essais d'inhibiteurs spécifiques au génotype tels que l'inaxapline. La taille du marché du traitement de la FSGS pour la maladie primaire devrait donc dépasser celle de la FSGS secondaire, dont la thérapie repose encore sur la prise en charge du diabète, de l'hypertension ou de la toxicité médicamenteuse.

Les tests génétiques font émerger des micro-segments définis par le statut APOL1, regroupant des sous-populations en opportunités commerciales distinctes. La pathologie numérique améliorée par l'IA affine encore la classification, permettant aux fabricants de médicaments d'aligner les composés sur les cohortes les plus réactives. Ces tactiques de précision augmentent la probabilité de succès des essais et renforcent la confiance des investisseurs, consolidant le rôle central de la FSGS primaire dans l'orientation de la trajectoire globale du marché du traitement de la FSGS.

Par gestion de la maladie : la pharmacothérapie transforme le paysage du traitement

Les interventions thérapeutiques ont dominé avec une part de 69,95 % en 2025, et la tranche de pharmacothérapie seule progresse à un CAGR de 11,82 %. L'acceptation récente de la demande de nouveau médicament supplémentaire du sparsentan pour une indication FSGS annonce une nouvelle ère de schémas thérapeutiques modificateurs de la maladie. Les inhibiteurs de l'APOL1, les bloqueurs du complément et les thérapies régénératives élargissent le choix des médecins et érodent progressivement la dépendance aux corticostéroïdes. Le bras diagnostique — biopsie, panels de biomarqueurs et séquençage de nouvelle génération — poursuit sa progression régulière à mesure que les cliniciens adoptent des tests moins invasifs qui accélèrent la prise de décision.

La dialyse et la transplantation restent des recours vitaux, mais leur croissance est limitée par la capacité, le coût et la réticence des patients. La taille du marché du traitement de la FSGS pour la pharmacothérapie devrait dépasser les autres segments à mesure que les petites molécules orales et les produits biologiques sous-cutanés poussent le traitement vers des contextes ambulatoires. Les moteurs de pathologie rénale basés sur l'IA qui classifient les lésions avec une précision de 90 % réduisent les taux de répétition de biopsie et raccourcissent le parcours de soins, stimulant l'adoption de médicaments ciblés.

Par utilisateur final : les cliniques spécialisées mènent la transformation des soins

Les hôpitaux et centres de transplantation détenaient 49,12 % des revenus mondiaux en 2025, soutenus par une expertise multidisciplinaire et l'accès à une infrastructure chirurgicale. Pourtant, les cliniques de néphrologie spécialisées sont les plus en forte croissance, avec une progression annuelle projetée de 13,02 % jusqu'en 2031. Des réseaux fondés sur la valeur tels qu'InterWell Health illustrent comment la stratification précoce des risques, la télésurveillance et le soutien comportemental intégré peuvent freiner la progression et réduire les hospitalisations.

La migration des soins du milieu hospitalier vers le milieu ambulatoire s'accélère à mesure que les injectables hebdomadaires et les inhibiteurs oraux de l'APOL1 arrivent sur le marché. Les plateformes numériques permettent aux néphrologues de suivre la protéinurie et le DFGe à distance, déclenchant des ajustements médicamenteux en temps réel. Les chaînes de dialyse font l'objet d'un contrôle fédéral pour des pratiques potentiellement anticoncurrentielles, poussant les régulateurs à garantir des voies de référence ouvertes. Les centres médico-universitaires restent au cœur des essais en phase avancée, consolidant leur pertinence dans le transfert des thérapies expérimentales vers la pratique standard au sein du marché du traitement de la FSGS.

Analyse géographique

L'Amérique du Nord a dominé avec 38,29 % des revenus de 2025, portée par l'adoption précoce des produits biologiques, une expertise néphrologiste concentrée et une large couverture d'assurance. Les États-Unis à eux seuls accueillent plus de 40 000 patients diagnostiqués, constituant le plus grand bassin national pour les prochaines thérapies de précision. Le Canada bénéficie d'un remboursement universel qui facilite l'accès, tandis que le segment des soins privés en expansion au Mexique stimule la demande de services de néphrologie avancés.

L'Europe se classe deuxième, soutenue par la voie PRIME de l'EMA et l'évaluation coordonnée des technologies de santé qui accélèrent les médicaments à fort besoin. L'Allemagne, la France et le Royaume-Uni sont en tête de l'utilisation des agents réducteurs de la protéinurie, tandis que l'Europe du Sud tire parti des fonds structurels de l'UE pour moderniser l'infrastructure des soins rénaux. Les autorisations de mise sur le marché conditionnelles accordées après des lectures intermédiaires de phase 3 permettent un accès plus précoce des patients et renforcent l'élan du marché du traitement de la FSGS sur le continent.

L'Asie-Pacifique est l'arène à la croissance la plus rapide, avec un CAGR prévu de 17,95 % jusqu'en 2031. L'effort de la Chine pour inclure les médicaments contre les maladies rares dans les formulaires provinciaux élargit la base de remboursement, et la culture néphrologiste établie du Japon accélère l'adoption de nouveaux médicaments. Le Plan de santé rénale 2033 de la Corée s'engage en faveur d'une détection précoce à l'échelle nationale, de la télé-néphrologie et de la standardisation des biopsies. L'Inde et l'Australie présentent des dynamiques divergentes : l'Inde fait face à des écarts d'accès entre zones rurales et urbaines mais offre le plus grand potentiel de volume, tandis que l'Australie s'appuie sur de solides réseaux de recherche pour mener les essais régionaux. Ensemble, ces forces garantissent que le marché du traitement de la FSGS continue de se mondialiser, les entreprises multinationales adaptant leurs plans de lancement aux réalités variées de remboursement et d'infrastructure.

Paysage réglementaire

La réglementation des thérapies de la glomérulosclérose segmentaire et focale (GSF) s'appuie sur des cadres relatifs aux maladies rares qui accélèrent le développement tout en resserrant les exigences en matière de preuves pour des sous-populations restreintes. Aux États-Unis, la FDA a élargi le recours aux incitations pour les médicaments orphelins dans le cadre des programmes liés à la GSF, et en avril 2026, elle a accordé une approbation complète à FILSPARI (sparsentan) de Travere Therapeutics pour réduire la protéinurie chez les patients âgés de 8 ans et plus atteints de GSF sans syndrome néphrotique. Cette approbation, le premier médicament approuvé par la FDA spécifiquement pour la GSF, a également établi la protéinurie comme critère d'évaluation valable pour soutenir l'indication.

En Europe, les essais et la génération de preuves post-autorisation sont gérés via le système d'information sur les essais cliniques de l'UE (CTIS), qui répertorie les études en cours autorisées sur la GSF, y compris un essai autorisé par le CTIS en 2025. Des initiatives telles que PARASOL (Proteinuria and Other Biomarkers as Endpoints for Clinical Trials in Kidney Disease) ont favorisé l'acceptation par les régulateurs de la réduction de la protéinurie comme critère de substitution, permettant des études pivots avec des tailles d'échantillon plus réalisables pour les maladies rénales rares. Dans le même temps, les régulateurs ont renforcé leur examen des stratégies d'enrichissement, de l'alignement des biomarqueurs et des performances des sous-groupes lors du soutien à l'étiquetage.

Paysage concurrentiel

Le marché du traitement de la FSGS est modérément fragmenté mais tend vers la consolidation à mesure que les grandes entreprises pharmaceutiques recherchent l'échelle et l'expertise en médecine génétique. Novartis a détaillé un accord de 1,7 milliard USD pour acquérir Regulus Therapeutics pour son portefeuille rénal basé sur les miR. Vertex a acquis Alpine Immune Sciences pour 4,9 milliards USD afin de renforcer sa franchise APOL1. Ces transactions soulignent l'idée que les actifs FSGS ciblés peuvent garantir une tarification premium et une longue exclusivité en raison du statut orphelin.

La concurrence se déplace de l'immunosuppression large vers des modalités validées par la précision. Les entreprises co-développent des diagnostics compagnons qui signalent le risque APOL1 ou le statut d'activation du complément, visant à présélectionner les patients ayant la plus grande probabilité de réponse. Les algorithmes de recherche de patients alimentés par l'IA deviennent incontournables ; les entreprises déployant ces outils gagnent une pénétration de marché plus précoce et des boucles de preuves du monde réel plus solides.

Des opportunités d'espaces blancs subsistent dans les indications pédiatriques, la thérapie régénérative des podocytes et les combinaisons médicament-dispositif telles que les filtres de dialyse portables. Les barrières à l'entrée restent élevées compte tenu de la nécessité d'une infrastructure de biopsie rénale et de critères d'évaluation spécialisés. Néanmoins, les innovateurs biotechnologiques de niche avec des mécanismes de première classe continuent d'attirer l'intérêt des partenariats, assurant un pipeline dynamique qui alimente la croissance soutenue à long terme du marché du traitement de la FSGS.

Leaders du secteur du traitement de la glomérulosclérose segmentaire et focale (FSGS)

F. Hoffmann-La Roche Ltd.

Genentech Inc.

Novartis AG

Merck KGaA

Travere Therapeutics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'approbation par la FDA en avril 2026 de FILSPARI (sparsentan) pour la réduction de la protéinurie dans la GSF crée une voie commerciale et clinique plus claire pour les thérapies capables de démontrer un bénéfice significatif sur la protéinurie, en particulier pour les programmes qui alignent leurs critères de substitution avec PARASOL. Cette étape ouvre également la voie à des mécanismes différenciés au-delà de l'immunosuppression généralisée, notamment les approches ciblant APOL1 et d'autres stratégies de précision combinant traitement, génotypage, panels de biomarqueurs et outils de flux de travail néphrologique utilisés dans les hôpitaux, les centres de transplantation et les cliniques spécialisées.

L'étendue du pipeline pointe également vers des espaces vacants dans les régimes ciblés de première ligne et les parcours de soins pédiatriques, qui nécessitent des preuves de dosage et de sécurité adaptées à l'âge, appuyées par l'étiquetage de FILSPARI jusqu'à l'âge de 8 ans. L'activité de développement indique en outre une demande continue pour des prestataires capables de réduire les frictions liées aux essais sur les maladies rares. Par exemple, Akebia Therapeutics a lancé une étude de phase 2 du praliciguat dans la GSF en décembre 2025 (registre ClinicalTrials.gov), renforçant le besoin de réseaux d'essais spécialisés, d'identification des patients et de suivi longitudinal des résultats rénaux pour soutenir une génération de preuves plus rapide et une planification plus efficace de l'accès au marché.

Développements récents du secteur

- Avril 2026 : Travere Therapeutics a annoncé l'approbation complète par la FDA de FILSPARI (sparsentan) pour réduire la protéinurie chez les adultes et les patients pédiatriques âgés de 8 ans et plus atteints de GSF sans syndrome néphrotique. Cette décision a établi le premier médicament approuvé par la FDA spécifiquement indiqué pour la GSF, redéfinissant les repères concurrentiels autour du bénéfice fondé sur la protéinurie. Elle offre également à Travere un levier de commercialisation à court terme en étendant son empreinte commerciale néphrologique existante à une nouvelle population étiquetée.

- Mai 2025 : Travere Therapeutics a annoncé l'acceptation par la FDA de sa demande supplémentaire de nouveau médicament pour FILSPARI dans la GSF, fixant une date d'action cible PDUFA au 13 janvier 2026. Ce dépôt a formalisé la voie réglementaire de l'entreprise vers une indication GSF et a signalé que des preuves fondées sur la protéinurie pourraient soutenir un dossier approuvable. Le calendrier d'examen a intensifié l'urgence concurrentielle pour d'autres programmes en phase avancée poursuivant des critères d'évaluation et des sous-groupes de patients différenciés.

- Avril 2024 : Vertex Pharmaceuticals a fait progresser l'inaxaplin (VX-147) vers la phase 3 de son programme clinique adaptatif pour la maladie rénale médiée par APOL1, incluant des patients atteints de GSF, soutenu par la désignation de thérapie révolutionnaire de la FDA. Le passage en phase 3 a accru la visibilité des approches guidées par génotype et a renforcé les tests APOL1 comme levier de segmentation pratique dans les cliniques de néphrologie. Cette progression du stade de développement a également accru l'importance des diagnostics compagnons et des capacités des sites d'essai axées sur les cohortes génétiquement définies.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus liés à la prise en charge de la glomérulosclérose segmentaire et focale (GSF), y compris les services de diagnostic utilisés pour confirmer la maladie et les traitements médicamenteux utilisés pour contrôler la protéinurie et ralentir les lésions rénales dans les principales régions.

Exclusions du périmètre : Les procédures et services non liés à un diagnostic ou à une décision de traitement spécifique à la GSF (tels que les programmes généraux de bien-être rénal) ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de maladie

- FSGS primaire

- FSGS secondaire

- Par gestion de la maladie

- Diagnostic

- Biopsie rénale

- Test de créatinine

- Autres diagnostics

- Traitement

- Pharmacothérapie

- Corticostéroïdes

- Inhibiteurs de la calcineurine

- Immunosuppresseurs

- Produits biologiques

- Inhibiteurs de l'APOL1 et thérapies émergentes

- Dialyse

- Hémodialyse

- Dialyse péritonéale

- Transplantation rénale

- Pharmacothérapie

- Diagnostic

- Par utilisateur final

- Hôpitaux et centres de transplantation

- Cliniques spécialisées et pratiques de néphrologie

- Centres de dialyse

- Instituts académiques et de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'alignement de la définition de la maladie et du parcours de soins afin de ne pas mélanger la GSF avec des bassins de valeur plus larges liés à l'IRC. Des sources publiques sont utilisées pour ancrer l'épidémiologie et les schémas de traitement, telles que les pages du CDC et du NIH sur le contexte des maladies rénales, les statistiques sanitaires de l'OMS, les publications nationales des payeurs ou des ministères de la santé, et les revues de néphrologie évaluées par des pairs décrivant les règles de diagnostic et les lignes de traitement courantes.

Nous examinons également des sources qui expliquent les signaux de prix et d'utilisation de manière pratique, telles que les étiquettes de la FDA américaine et les bases de données d'approbation pour les thérapies concernées, les registres d'essais cliniques pour le calendrier du pipeline, et les statistiques douanières ou commerciales lorsque des médicaments d'accompagnement montrent des signaux d'importation. Les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée sont utilisés pour confirmer le calendrier de lancement et le périmètre géographique, et des abonnements payants aux données financières d'entreprise, à l'actualité et aux bases de données de brevets sont utilisés pour recouper les affirmations et combler les lacunes. Ces sources sont uniquement illustratives, et des références publiques supplémentaires ont été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour vérifier la cohérence des hypothèses de parcours de soins, notamment la fréquence de confirmation par biopsie, le moment de l'utilisation des stéroïdes ou des immunosuppresseurs, et l'impact des rechutes et de la résistance sur la durée du traitement. Nous échangeons avec un ensemble de cliniciens, d'acteurs de la pharmacie hospitalière et d'intervenants du secteur en Amériques, EMEA et APAC afin que les différences régionales de remboursement et d'accès soient reflétées dans le modèle final.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Directeurs (CXO) : 16 % | APAC : 46 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 31 % |

| Acteurs plus petits : 19 % | Managers : 46 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le modèle central est construit à partir d'une approche descendante fondée sur le bassin de patients, où la prévalence et la part diagnostiquée sont converties en patients traités, puis filtrées selon le mix de traitements typique et la durée de traitement pour aboutir aux dépenses annuelles. Pour garantir un résultat réaliste, les totaux sont corroborés par des vérifications ascendantes sélectives telles que des échantillons de prix de thérapies par pays, des discussions sur l'adoption au niveau des canaux, et des signaux au niveau des fournisseurs lorsque les données financières publiques permettent un test de vraisemblance.

Les principaux intrants suivis comprennent la prévalence estimée de la GSF et le taux de diagnostic, les tendances de confirmation par biopsie, les taux de résistance aux stéroïdes et de rechute, la part des patients passant à des immunosuppresseurs de deuxième ligne ou à des soins de support, et la répartition entre l'activité de diagnostic et les dépenses de traitement. Les hypothèses de prix sont traitées à l'aide d'une approche simple de progression du prix de vente moyen (ASP) reflétant les évolutions des prix catalogue, les remises attendues et le glissement du mix vers les thérapies plus récentes le cas échéant, puis converties en USD à l'aide d'un calendrier de change cohérent pour l'année de base.

Pour les prévisions, nous utilisons une analyse de scénarios appuyée par un lissage des tendances sur les moteurs principaux, car les évolutions de l'accès et les événements du pipeline peuvent modifier l'adoption plus rapidement que les tendances historiques. Lorsque des vérifications ascendantes ne peuvent pas être réalisées pour un pays en raison d'une divulgation publique limitée, nous comblons les lacunes à l'aide d'analogues régionaux correspondant au type de remboursement et à la densité de centres de néphrologie, suivis d'une validation par des experts avant de figer la série finale.

Validation des données et cycle de mise à jour

Les résultats sont validés par des recoupements avec des signaux indépendants tels que les fourchettes épidémiologiques, la logique d'utilisation des thérapies dans les recommandations, et les contraintes d'accès au niveau des pays, puis les principaux écarts sont examinés par un second analyste avant validation. Lorsqu'une valeur semble incorrecte, les hypothèses sous-jacentes sont réexaminées et des suivis ciblés sont effectués avec des experts pour confirmer s'il s'agit d'un changement réel ou d'un artefact de modélisation.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées en cas d'événements significatifs tels que des approbations, des avertissements de sécurité ou des variations de prix marquées affectant les ASP et le mix de traitement. Avant la livraison, le modèle fait l'objet d'une nouvelle passe afin que les chiffres finaux reflètent les dernières publications publiques et les retours primaires disponibles à ce moment-là.

Taille du marché du traitement de la glomérulosclérose segmentaire et focale selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour le traitement de la GSF ne concordent souvent pas car la frontière entre les dépenses de diagnostic, la thérapie médicamenteuse, la dialyse et les coûts liés à la transplantation n'est pas traitée de la même manière. Les différences proviennent également de l'année utilisée pour la conversion des devises, de la manière dont les prix sont projetés, et du fait que l'éditeur actualise ou non ses hypothèses immédiatement après des mises à jour cliniques ou réglementaires majeures.

Une approche fondée sur l'actualisation explique généralement l'écart le plus important, car si la logique de l'ASP est mise à jour en fonction des dernières évolutions des prix catalogue et des remises attendues, et que la conversion des devises est fixée sur une fenêtre d'année de base cohérente, le total évoluera même si le nombre de patients reste stable, ce qui est une étape appliquée chez Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,90 milliards USD (2026) | |

| Cabinet de conseil mondial A | 2,39 milliards USD (2025) | Ce chiffre semble être délimité autour des modalités de traitement telles que la dialyse, la thérapie médicamenteuse et la transplantation, avec une capture de revenus plus étroite, ce qui peut exclure les dépenses de diagnostic et la prise en charge de support plus large liée au suivi de la GSF. |

| Éditeur sectoriel B | 14,75 milliards USD (2024) | Cette estimation est présentée comme une vue portant uniquement sur les médicaments contre la GSF avec une année de base différente, ce qui peut expliquer les écarts dus à l'exclusion des services de diagnostic et à l'utilisation d'une courbe de croissance des prix et d'un calendrier de change distincts par rapport à une vue combinée de prise en charge de la maladie. |

Le tableau montre que les limites du périmètre et le calendrier des hypothèses de prix et de change comptent autant que le bassin de patients lui-même. En maintenant chaque intrant lié à une étape visible du parcours de soins et en revérifiant les hypothèses clés de prix et d'accès lors des mises à jour, le modèle reste traçable et plus facile à reproduire lorsque les clients souhaitent tester des scénarios.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du traitement de la FSGS ?

La taille du marché du traitement de la FSGS est de 15,9 milliards USD en 2026, avec une valeur prévisionnelle de 21,63 milliards USD d'ici 2031.

À quelle vitesse le marché devrait-il croître ?

Les revenus mondiaux devraient se développer à un CAGR de 6,34 % de 2026 à 2031.

Quel type de maladie représente la plus grande part de revenus ?

La FSGS primaire domine avec 60,42 % des ventes mondiales en 2025 et est également le type de maladie à la croissance la plus rapide.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait croître à un CAGR de 17,95 %, portée par l'amélioration de l'infrastructure néphrologiste et un accès plus large aux thérapies de précision.

Quelle modalité thérapeutique connaît la plus forte croissance ?

La pharmacothérapie dans la gestion de la maladie enregistre un CAGR de 11,82 %, propulsée par les inhibiteurs de l'APOL1 et d'autres agents ciblés.

Quelles sont les principales entreprises dans ce domaine ?

Travere Therapeutics, Vertex Pharmaceuticals, Novartis et Amicus Therapeutics figurent parmi les acteurs de premier plan qui font progresser des actifs en phase avancée et des acquisitions stratégiques.

Dernière mise à jour de la page le: