Taille et part du marché de la gestion des actifs ferroviaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

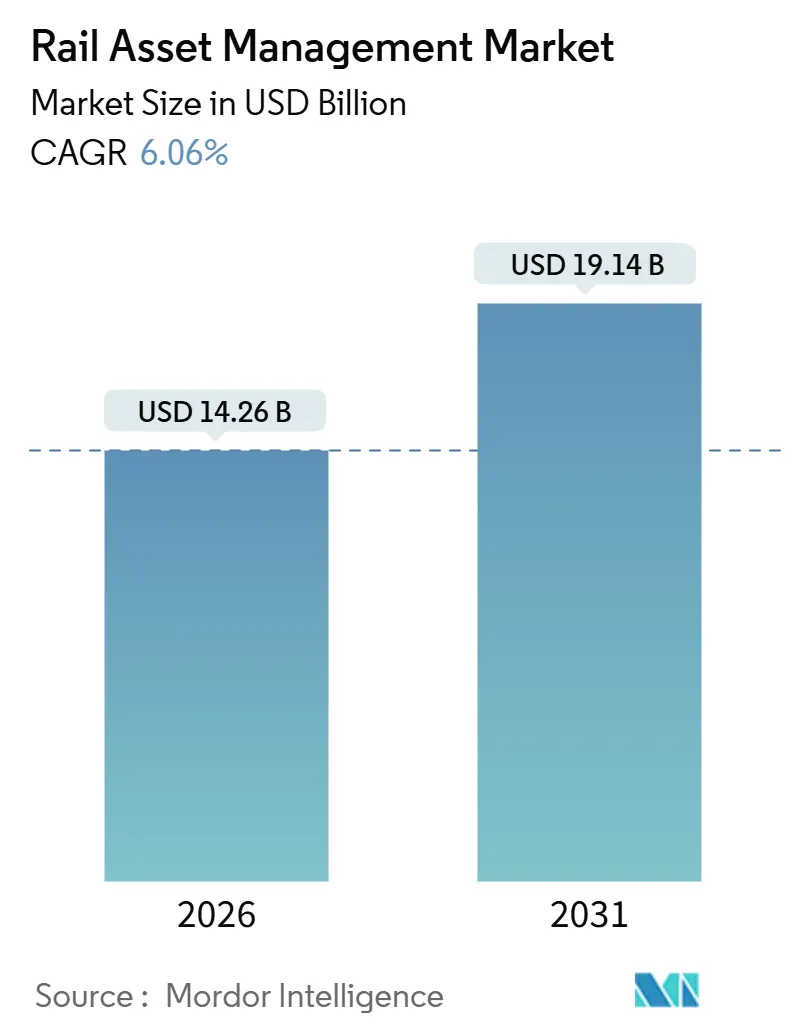

| Taille du Marché (2026) | 14.26 Milliards de dollars |

| Taille du Marché (2031) | 19.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.06% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des actifs ferroviaires par Mordor Intelligence

La taille du marché de la gestion des actifs ferroviaires est évaluée à 14,26 milliards USD en 2026 et devrait atteindre 19,14 milliards USD d'ici 2031, progressant à un TCAC de 6,06 % sur la période de prévision. Cette trajectoire soutenue reflète une transition décisive de la réparation réactive vers l'optimisation du cycle de vie basée sur les données, qui réduit les temps d'arrêt non planifiés, étend les budgets d'investissement et améliore le respect des horaires. Les grandes compagnies ferroviaires et les opérateurs de métro étendent leurs programmes pilotes combinant des capteurs IoT, des diagnostics basés sur l'apprentissage automatique et des modèles de jumeaux numériques, tandis que les gouvernements conditionnent l'éligibilité aux financements à l'existence de plans formels de gestion des actifs. L'intensité concurrentielle s'accroît à mesure que les équipementiers de matériel roulant regroupent les logiciels avec les livraisons d'équipements et que les éditeurs de solutions informatiques d'entreprise s'imposent dans le cycle d'achat. Parallèlement, les prestataires de services gérés développent des contrats axés sur les résultats qui séduisent les opérateurs de taille moyenne incapables de recruter des data scientists spécialisés dans le ferroviaire. Les exigences en matière de cybersécurité, les critères de résilience climatique et les pénuries de talents compliquent l'adoption, mais les expériences des précurseurs montrent que l'analyse prédictive peut réduire suffisamment les minutes de retard, le risque de déraillement et les dépenses de maintenance pour justifier l'investissement.

Principaux enseignements du rapport

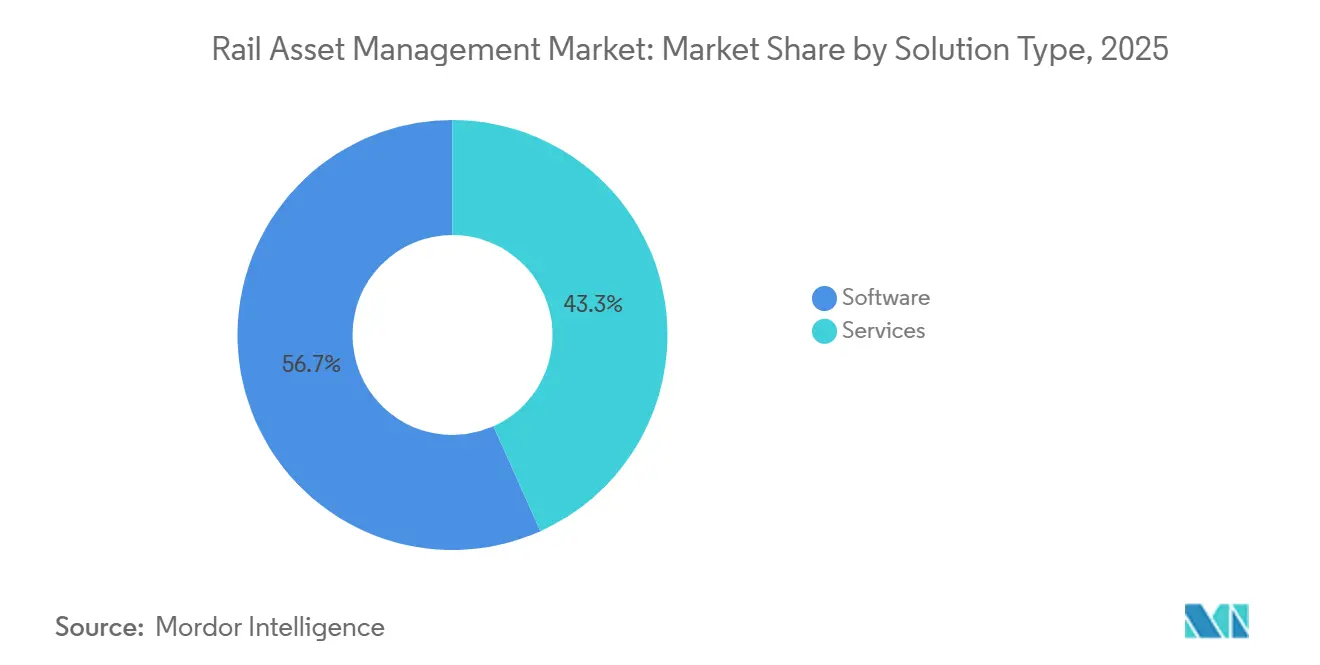

- Par type de solution, les plateformes logicielles ont dominé avec une part de revenus de 56,71 % en 2025, tandis que les services devraient se développer à un TCAC de 6,23 % jusqu'en 2031.

- Par déploiement, les installations sur site détenaient une part de 63,13 % en 2025, tandis que les solutions cloud devraient croître à un TCAC de 6,29 % jusqu'en 2031.

- Par type d'actif, le matériel roulant représentait 66,89 % de la part du marché de la gestion des actifs ferroviaires en 2025, tandis que les actifs d'infrastructure devraient croître à un TCAC de 6,33 % sur la période de prévision.

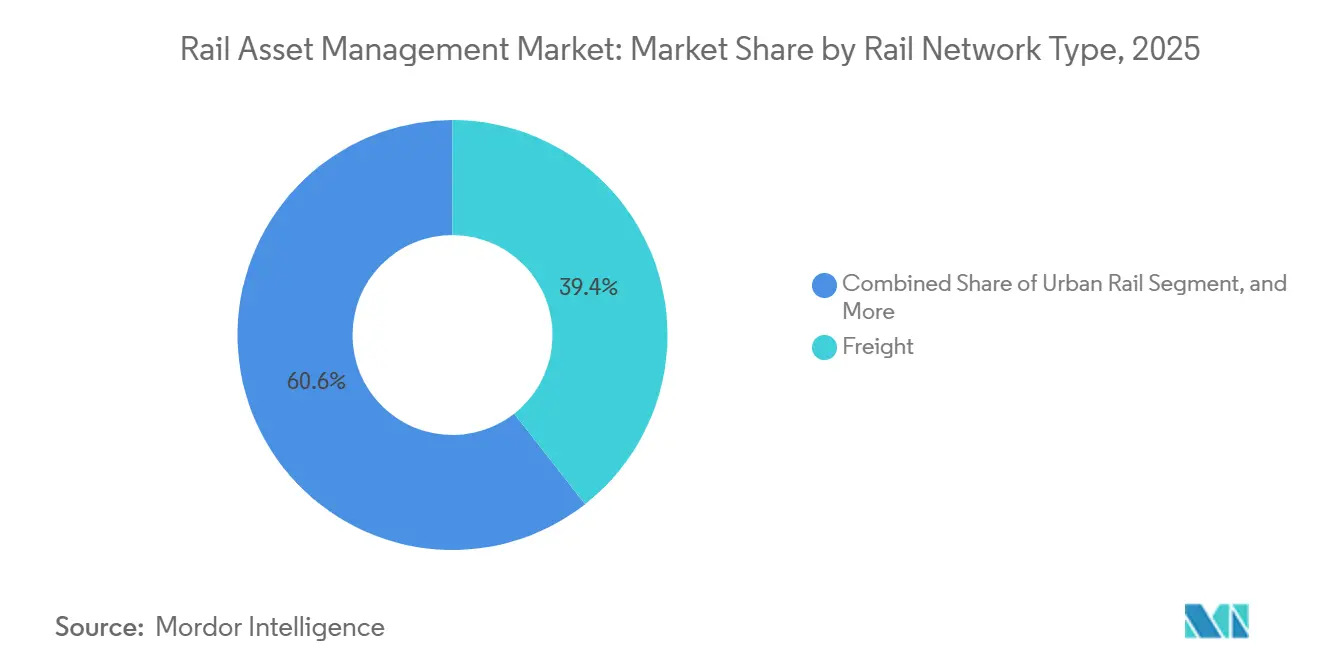

- Par type de réseau ferroviaire, les réseaux de fret commandaient une part de 39,41 % en 2025, tandis que le rail urbain devrait connaître la croissance la plus rapide avec un TCAC de 6,51 % jusqu'en 2031.

- Par utilisateur final, les opérateurs ferroviaires ont capté 72,78 % des dépenses de 2025, tandis que les entrepreneurs de maintenance des infrastructures devraient enregistrer le TCAC le plus élevé de 6,78 %.

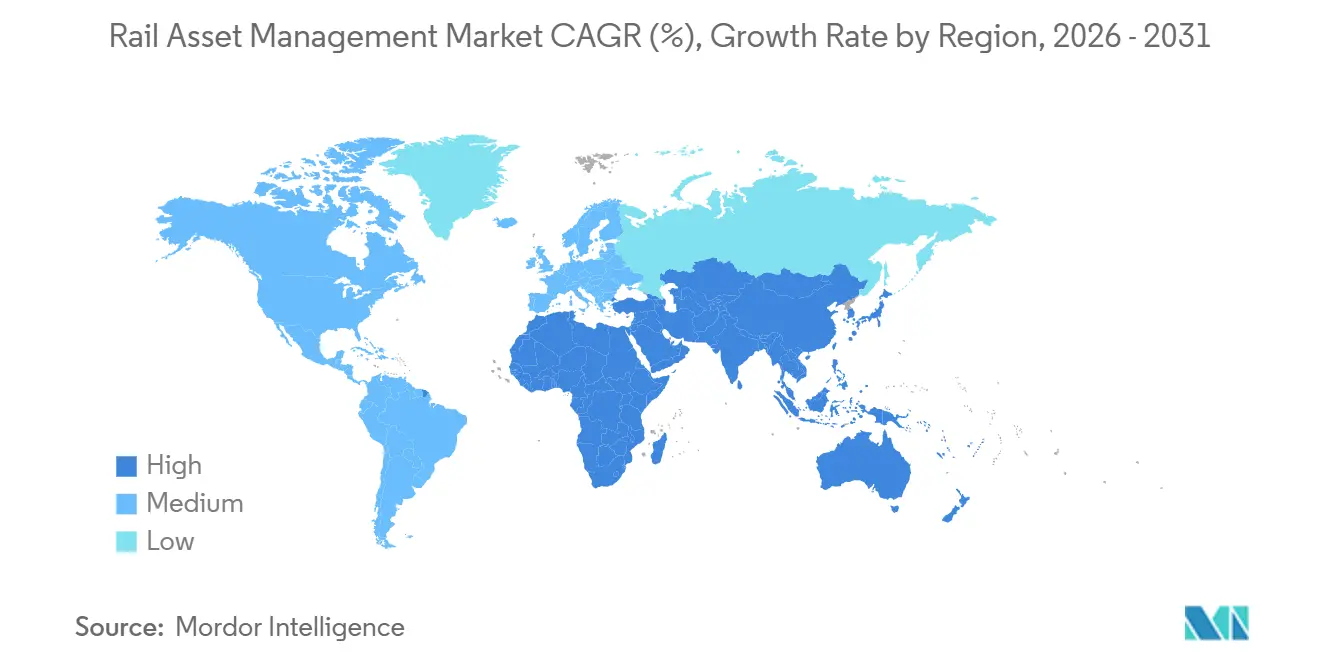

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 38,27 % en 2025, tandis que le Moyen-Orient devrait afficher l'expansion régionale la plus rapide avec un TCAC de 7,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la gestion des actifs ferroviaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'opérations ferroviaires efficaces | +1.2% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Augmentation des initiatives gouvernementales et des partenariats public-privé | +0.9% | Moyen-Orient, Amérique du Sud, Asie-Pacifique | Long terme (≥ 4 ans) |

| Urbanisation rapide dans les pays en développement | +0.8% | Asie-Pacifique, Moyen-Orient, Afrique | Long terme (≥ 4 ans) |

| Adoption de l'analyse de maintenance conditionnelle et prédictive | +1.3% | Mondial, adoption précoce en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration des jumeaux numériques pour l'optimisation des coûts du cycle de vie | +1.0% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Investissements dans des infrastructures ferroviaires résilientes au changement climatique | +0.7% | Europe, Amérique du Nord, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de l'analyse de maintenance conditionnelle et prédictive

Les réseaux ferrés et les systèmes de métro passent des révisions à intervalles fixes à des interventions guidées par des capteurs qui détectent les défaillances plusieurs semaines à l'avance, réduisant ainsi les ordres de travail et permettant aux équipes de planifier les interruptions de service lorsque la capacité est disponible.[1]Chemins de fer fédéraux suisses, "Réduction des défauts de voie grâce aux capteurs acoustiques," sbb.ch Les Chemins de fer fédéraux suisses ont enregistré une réduction de 68 % des défauts de voie et une diminution de 21 % des tâches de maintenance après avoir instrumenté 1 200 km de ligne principale avec des capteurs acoustiques et vibratoires en 2024. BNSF Railway a utilisé des données d'impact sur les roues et l'imagerie thermique pour signaler 12 000 défauts de wagons en 2025, évitant ainsi environ 45 millions USD de coûts liés aux déraillements. La baisse des prix du matériel signifie que les nœuds IoT industriels se vendent désormais à moins de 150 USD, ce qui rend économiquement viable la surveillance des lignes secondaires et du matériel roulant en milieu de vie, élargissant ainsi le parc adressable. Les programmes de subventions publiques récompensent de plus en plus les propositions intégrant des analyses prédictives, accélérant la diffusion auprès des opérateurs de fret et de voyageurs.

Demande croissante d'opérations ferroviaires efficaces

La fréquentation des voyageurs et les volumes de fret ont rebondi en 2025, poussant les opérateurs à relever leurs objectifs de ponctualité et d'utilisation des actifs.[2]Deutsche Bahn, "La maintenance prédictive pilotée par l'IA réduit les retards," deutschebahn.com Deutsche Bahn a appliqué des diagnostics d'IA sur 33 000 km de réseau et réduit les minutes de retard de 20 % la même année. Le jumeau numérique des boîtes d'essieux et des joints de rail d'Union Pacific a différé 200 millions USD de travaux de locomotives non programmés, démontrant comment les analyses de maintenance génèrent directement des bénéfices financiers. Un déraillement coûte toujours entre 1 et 3 millions USD en réparations de voie, réclamations de fret et amendes, de sorte que les dirigeants lient désormais les primes aux indicateurs de fiabilité des actifs. À mesure que les enjeux de performance s'accroissent, la maintenance prédictive passe du statut de projet pilote tactique à celui de discipline opérationnelle de base sur les lignes de fret longue distance, de voyageurs grande vitesse et de métro.

Intégration des jumeaux numériques pour l'optimisation des coûts du cycle de vie

Les répliques virtuelles de ponts, tunnels, matériel roulant et équipements d'alimentation permettent aux ingénieurs de tester des scénarios de dégradation sans interrompre le service, générant des économies mesurables. Le budget du Contrôle Période 7 de Network Rail finance des jumeaux numériques pour 20 000 ponts et 40 000 aiguillages, dans le but de réduire les délais d'inspection et de prolonger la durée de vie des actifs. Railigent de Siemens Mobility couple des flux de capteurs en temps réel à des modèles de simulation et a réduit les fenêtres d'occupation des voies jusqu'à 15 % pour ses clients européens. Le Département des Transports du Royaume-Uni a constaté que les opérateurs peuvent réaliser des économies de 10 à 15 % sur le cycle de vie lorsque les jumeaux numériques connectent les systèmes d'achat, d'inventaire et de planification. L'acquisition en 2025 par Hitachi de l'unité transport terrestre de Thales fusionne l'analyse IoT avec l'expertise en signalisation, étendant les capacités du jumeau numérique à de nouvelles régions.[3]Hitachi Rail, "Intégration de Lumada après acquisition," hitachirail.com

Augmentation des initiatives gouvernementales et des partenariats public-privé

Les mégaprojets au Moyen-Orient, en Amérique du Nord et en Asie-Pacifique exigent désormais des plans formels de gestion des actifs comme condition préalable au financement, assurant une demande soutenue en logiciels et services. Le métro de Riyad, d'une valeur de 22,5 milliards USD en Arabie saoudite, et l'épine dorsale Etihad Rail des Émirats arabes unis, d'une valeur de 11 milliards USD, ont tous deux intégré des plateformes de maintenance prédictive dans leurs contrats initiaux. L'Administration fédérale des chemins de fer des États-Unis a alloué 8 milliards USD de son enveloppe ferroviaire globale aux technologies d'inspection numérique et de surveillance de l'état des actifs, stimulant l'adoption parmi les opérateurs interurbains et de banlieue. La vague de privatisations au Brésil intègre des critères de maintenance conditionnelle dans les appels d'offres de concession, récompensant les soumissionnaires qui s'engagent à couvrir les capteurs et à produire des rapports analytiques. Ces politiques réduisent les perceptions du risque technologique et raccourcissent les délais de retour sur investissement, en particulier pour les réseaux ferroviaires de taille moyenne ou financés par des fonds publics.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts initiaux de déploiement élevés | -0.8% | Mondial, particulièrement aigu en Amérique du Sud et en Afrique | Court terme (≤ 2 ans) |

| Difficultés d'intégration avec les infrastructures existantes | -0.6% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité et de protection des données dans les actifs ferroviaires connectés | -0.7% | Mondial, accentué en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie de talents en science des données spécialisés dans le ferroviaire | -0.5% | Mondial, sévère en Australie et dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux de déploiement élevés

L'équipement de 1 000 km de ligne principale en capteurs, en calcul en périphérie et en communications peut exiger entre 15 et 25 millions USD avant les licences et l'intégration, un obstacle pour les agences aux budgets d'investissement restreints. L'Argentine a suspendu une mise à niveau de 120 millions USD en 2024, optant pour des projets pilotes progressifs sur les corridors à fort trafic faute de financement complet. Les petits réseaux ferroviaires régionaux américains représentent 40 % du kilométrage du réseau mais seulement 10 % des revenus, ce qui rend difficile l'amortissement des coûts fixes sans aide extérieure. Des entrepreneurs tels que SNC-Lavalin mutualisent les actifs entre plusieurs clients pour réduire les frais de logiciels par opérateur de 60 %, mais certains marchés attendent encore une réforme des subventions pour débloquer des programmes de plus grande envergure. Tant que les coûts ne diminuent pas davantage ou que les modèles de financement n'évoluent pas, le rythme de déploiement variera considérablement selon les régions et la taille des opérateurs.

Préoccupations en matière de cybersécurité et de protection des données dans les actifs ferroviaires connectés

L'Agence de l'Union européenne pour les chemins de fer a enregistré une hausse de 220 % des cyberincidents visant les opérateurs entre 2020 et 2024, incluant des attaques par rançongiciel et par déni de service contre les réseaux de billetterie et de contrôle. La directive TSA 1580-21-01 des États-Unis oblige les transporteurs de fret et de voyageurs à haut risque à signaler les incidents dans les 24 heures et à maintenir leurs plans de reprise à jour, engendrant des coûts de conformité pouvant dépasser 5 millions USD par an pour les réseaux ferroviaires de taille moyenne. Les mesures de protection recommandées, telles que la segmentation du réseau, le chiffrement des données et les tests de pénétration réguliers, augmentent le coût total de possession de 10 à 15 % pour les systèmes de gestion des actifs connectés. Les opérateurs en Europe doivent également anonymiser les données de localisation pour satisfaire au RGPD, ce qui complique les algorithmes qui s'appuient sur un suivi granulaire pour la précision prédictive. Ces facteurs élèvent les accréditations de sécurité au rang de critère de sélection des fournisseurs et retardent parfois les déploiements jusqu'à ce que les équipes internes ou les partenaires puissent garantir la conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : les services progressent à mesure que la complexité de mise en œuvre augmente

Les dépenses en plateformes logicielles représentaient 56,71 % du marché de la gestion des actifs ferroviaires en 2025, soulignant le rôle fondamental des suites de gestion des actifs d'entreprise, des systèmes de maintenance informatisés et des jumeaux numériques. Les services de conseil, d'intégration, d'analyse gérée et de formation devraient toutefois enregistrer un TCAC de 6,23 % et combler progressivement l'écart. Les intégrations complexes qui relient les capteurs IoT aux systèmes de contrôle et de supervision existants, aux systèmes de planification des ressources d'entreprise et aux bases de données géospatiales requièrent des connaissances spécialisées que peu d'opérateurs conservent en interne. Un déploiement type d'IBM Maximo adapté aux opérations ferroviaires s'étend sur 18 mois et coûte entre 10 et 20 millions USD en services professionnels avant que le premier algorithme n'atteigne la production. Des tendances similaires sont observées en Europe et en Asie-Pacifique avec SAP S/4HANA.

La complexité croissante pousse les réseaux ferrés et les autorités de transport à externaliser le risque. Capgemini a signalé une hausse de 35 % de son carnet de commandes en numérisation ferroviaire en 2025, les opérateurs s'appuyant sur des intégrateurs de systèmes pour mener des programmes de nettoyage des données, de calibrage des modèles et de gestion du changement pour les équipes. Les contrats de services gérés, tels que l'offre d'analyse en tant que service d'Accenture pour trois métros européens, transforment les dépenses d'investissement en charges d'exploitation, liant les paiements aux objectifs de disponibilité ou de réduction des coûts. Cette structure séduit les agences de taille moyenne confrontées à des pénuries de talents et à des objectifs de performance rigoureux, garantissant que le marché de la gestion des actifs ferroviaires continue de s'orienter vers des engagements riches en services.

Par déploiement : le cloud gagne du terrain malgré les préoccupations en matière de sécurité

Les solutions sur site représentaient 63,13 % des dépenses mondiales en 2025, une préférence héritée ancrée dans le contrôle direct des systèmes et la certitude réglementaire perçue. Les solutions cloud devraient croître de 6,29 % par an à mesure que les hyperscalers démontrent un coût total de possession inférieur et des cycles de mise à niveau plus rapides. Une étude de cas AWS de 2024 a montré que les opérateurs transférant leurs charges de travail de gestion des actifs vers le cloud ont réalisé une réduction de 31 % des coûts opérationnels, 45 % moins d'incidents de sécurité et une diminution de 54 % des pannes par rapport à des infrastructures sur site similaires. Des architectures hybrides émergent comme solution intermédiaire : Network Rail conserve les données de signalisation critiques sur des serveurs privés tout en exécutant des analyses de l'état des actifs sur Microsoft Azure pour satisfaire aux normes de sécurité du Royaume-Uni.

Malgré ces avantages, la réticence à migrer persiste là où les agences nationales de cybersécurité imposent des obstacles de certification rigoureux. Les nouvelles directives de l'Agence de l'Union européenne pour les chemins de fer en 2024 clarifient les exigences de chiffrement et de segmentation, levant certaines incertitudes mais ajoutant des contraintes. Les opérateurs plus petits aux capitaux limités privilégient les plateformes entièrement gérées et natives du cloud qui offrent une reprise après sinistre intégrée et une redondance mondiale. À mesure que les déploiements de référence se multiplient, les décideurs pèsent de plus en plus les gains de productivité par rapport aux mesures de sécurité supplémentaires désormais considérées comme une pratique standard.

Par type d'actif : l'infrastructure progresse à mesure que la voie et la signalisation se numérisent

Le matériel roulant représentait 66,89 % des dépenses de 2025, reflétant le coût élevé des locomotives, voitures et wagons, ainsi que leur visibilité auprès des voyageurs et des expéditeurs. Les actifs d'infrastructure, notamment les ponts, tunnels, la signalisation et l'électrification, devraient atteindre un TCAC de 6,33 % à mesure que les opérateurs font face aux risques systémiques liés au vieillissement des ouvrages civils. Un rapport de 2024 du Conseil de sécurité et des normes ferroviaires du Royaume-Uni a révélé que les défauts de voie représentaient 42 % des perturbations de service mais ne recevaient que 28 % des budgets de maintenance. Deutsche Bahn a réagi en allouant 3,2 milliards EUR (3,62 milliards USD) aux inspections numériques des aiguillages et de la caténaire en 2025, soit une hausse de 40 % en glissement annuel.

Les capteurs qui détectent les anomalies acoustiques, le radar à pénétration de sol qui cartographie les vides dans le ballast et les drones qui inspectent la corrosion des ponts complètent désormais les voitures de géométrie traditionnelles. La modernisation de la signalisation renforce cette tendance : le contrôle des trains basé sur les communications intègre des fonctions d'autodiagnostic qui alimentent en temps réel les tableaux de bord de l'état des actifs. Les programmes d'électrification visant la décarbonation ajoutent des sous-stations, des alimentateurs et des batteries de bord de voie, qui nécessitent tous une surveillance. Ensemble, ces évolutions comblent l'écart budgétaire historique entre le matériel roulant et l'infrastructure, soutenant la voie de croissance plus rapide de l'infrastructure sur le marché de la gestion des actifs ferroviaires.

Par type de réseau ferroviaire : le rail urbain progresse fortement grâce à l'expansion des métros

Les réseaux de fret ont produit la part la plus importante des revenus, soit 39,41 % en 2025, en raison de la masse de leurs actifs et de leur exposition en kilomètres de voie. Le rail urbain devrait toutefois enregistrer un TCAC de 6,51 %, le plus rapide parmi les types de réseaux, à mesure que les mégapoles s'attaquent à la congestion et aux exigences de qualité de l'air. L'Inde a étendu ses corridors de métro de 700 km en 2020 à 1 100 km en 2025, intégrant la maintenance prédictive dans le nouveau matériel roulant et la traction électrique dès la phase d'appel d'offres. Le métro de Riyad a lancé 176 km de lignes entièrement automatisées en 2024 avec les plateformes Siemens et Alstom surveillant 470 trains et 85 stations dès le premier jour.

Les services de voyageurs grande vitesse et interurbains occupent un terrain intermédiaire, bénéficiant de subventions gouvernementales liées à des indicateurs de sécurité. Les réseaux ferroviaires de fret, bien que générateurs de trésorerie, doivent justifier les dépenses technologiques face à des ratios d'exploitation serrés ; ils privilégient les projets dont le délai de récupération est inférieur à 3 ans. Les agences de rail urbain, souvent publiques, acceptent des délais de récupération plus longs car la fiabilité du service influence directement la production économique. Cette dichotomie sous-tend des arcs de croissance divergents au sein du marché de la gestion des actifs ferroviaires.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les entrepreneurs de maintenance émergent comme leaders de croissance

Les opérateurs ferroviaires représentaient 72,78 % des dépenses de 2025 en raison de leur propriété des actifs et de leur responsabilité réglementaire. Les entrepreneurs de maintenance des infrastructures sont en voie de connaître l'expansion la plus rapide, avec un TCAC de 6,78 %, à mesure que les agences externalisent la maintenance conditionnelle. SNC-Lavalin a déployé une plateforme partagée de gestion des actifs en 2024 qui dessert désormais 12 clients, réduisant les frais de logiciels par opérateur de 60 %. Les entrepreneurs réalisent des économies d'échelle dans l'approvisionnement en capteurs et dans le recrutement de spécialistes en science des données que les opérateurs individuels peinent à reproduire.

Les autorités gouvernementales de transport exigent des rapports standardisés en vertu de réglementations telles que la réglementation américaine sur la gestion des actifs de transport en commun, attirant des logiciels capables d'agréger les données de plusieurs opérateurs. Les sociétés de location de matériel roulant, notamment GATX, installent de la télématique sur des milliers de wagons pour protéger les valeurs résiduelles et offrir des services à valeur ajoutée. Ensemble, ces évolutions diversifient les centres d'achat sur le marché de la gestion des actifs ferroviaires, obligeant les fournisseurs à adapter leurs modèles commerciaux à chaque niveau de parties prenantes.

Analyse géographique

L'Asie-Pacifique détenait 38,27 % du marché de la gestion des actifs ferroviaires en 2025, soutenue par la poussée de la Chine de 80 milliards CNY (11,2 milliards USD) en faveur des chemins de fer intelligents dans le cadre du 14e Plan quinquennal et par l'essor des kilomètres de métro de l'Inde dans 20 villes. East Japan Railway a appliqué des jumeaux numériques à sa flotte Shinkansen en 2025, réduisant la maintenance non programmée de 18 % et prolongeant les intervalles de révision à 1,8 million de km. L'Australie, confrontée à un déficit de 16 590 travailleurs ferroviaires d'ici 2032, a accéléré l'adoption de drones d'inspection automatisés pour atténuer le risque lié au manque de main-d'œuvre.

Le Moyen-Orient devrait afficher le TCAC régional le plus rapide de 7,11 % jusqu'en 2031. Le métro de Riyad en Arabie saoudite, d'une valeur de 22,5 milliards USD, et l'épine dorsale Etihad Rail des Émirats arabes unis, d'une valeur de 11 milliards USD, intègrent les systèmes Siemens Railigent et Alstom HealthHub, assurant une maintenance prédictive dès le premier jour. Le Conseil de coopération du Golfe prévoit de relier 2 200 km de voies transfrontalières d'ici 2030, toutes conçues avec des modèles BIM prêts pour les jumeaux numériques, évitant ainsi des mises à niveau coûteuses.

L'Amérique du Nord est en phase de consolidation à la suite de l'acquisition d'une valeur de 85 milliards USD de Norfolk Southern par Union Pacific en juillet 2025, créant un transporteur transcontinental de 50 000 miles engagé à standardiser les jumeaux numériques sur l'ensemble de ses actifs. Les dotations fédérales américaines en infrastructures allouent 66 milliards USD aux chemins de fer passagers, dont 8 milliards USD réservés aux technologies de gestion des actifs. Le Canada a attribué un contrat de conception-construction-maintenance de 3,9 milliards CAD (3,04 milliards USD) pour une ligne grande vitesse Toronto-Montréal, qui comprend un accord de service de 30 ans, illustrant la prévalence croissante des contrats qui associent la construction à la gestion du cycle de vie.

Les réseaux matures d'Europe orientent leurs investissements vers l'optimisation et la résilience climatique plutôt que vers une expansion brute. Deutsche Bahn prévoit de dépenser 22,15 milliards EUR en infrastructures en 2025, dont 3,62 milliards EUR alloués à la surveillance numérique de l'état des équipements, soit une hausse de 40 % par rapport aux allocations de 2024. Le budget du Contrôle Période 7 de Network Rail de 55,63 milliards GBP priorise également les jumeaux numériques et l'automatisation des inspections. L'Amérique du Sud et l'Afrique demeurent des marchés naissants : les tensions budgétaires ont retardé la mise à niveau de 120 millions USD du système argentin, tandis que l'Afrique du Sud et l'Égypte continuent de s'appuyer sur une maintenance calendaire, offrant un espace vierge aux fournisseurs à mesure que les conditions macroéconomiques s'améliorent.

Paysage réglementaire

Les déploiements de gestion des actifs ferroviaires sont de plus en plus façonnés par des règles de sécurité, d'interopérabilité et de cybersécurité qui régissent la manière dont les registres de maintenance sont créés, échangés et protégés sur les réseaux. En Europe, le cadre d'interopérabilité prévu par la directive (UE) 2016/797 aligne la mise en œuvre sur les spécifications techniques d'interopérabilité (STI), y compris le règlement d'exécution (UE) 2026/253 de la Commission, qui établit une STI unifiée pour les applications télématiques destinées aux services de voyageurs et de fret et renforce les structures de données communes que les plateformes de gestion des actifs doivent prendre en charge pour les opérations transfrontalières.

La gouvernance en matière de cybersécurité et de maintenance se durcit également. En février 2026, l'Agence de l'Union européenne pour les chemins de fer (ERA) a publié la version 10 de ses lignes directrices sur les entités chargées de la maintenance (ECM), favorisant une application plus harmonisée du cadre ECM utilisé pour la documentation structurée de maintenance. Aux États-Unis, la directive de sécurité TSA 1580-21-01E est entrée en vigueur en janvier 2026, exigeant des transporteurs de fret et des transporteurs de voyageurs à risque plus élevé concernés qu'ils maintiennent des évaluations de vulnérabilité en cybersécurité et des plans de réponse aux incidents, ce qui accroît les exigences de conformité et d'assurance pour les systèmes connectés de surveillance, de diagnostic et de santé des actifs liés au cloud. La loi européenne sur la cyber-résilience (Cyber Resilience Act) augmente également les obligations de sécurité produit pour les composants numériques utilisés dans le rail, et UNIFE a publié des lignes directrices de mise en œuvre en avril 2026 pour aider les fournisseurs et les exploitants à traduire les exigences de la CRA en pratiques d'approvisionnement et de gestion du cycle de vie.

Analyse de la chaîne de valeur

La chaîne de valeur de la gestion des actifs ferroviaires commence par le matériel de capture de données, notamment les détecteurs de voie, les capteurs embarqués, les véhicules de diagnostic et les caméras, ainsi que les composants de communication industrielle qui relient les actifs sur le terrain aux réseaux opérationnels. Elle se poursuit ensuite avec des couches logicielles telles que les systèmes de gestion de la maintenance assistée par ordinateur (GMAO), la gestion des actifs d'entreprise (EAM), les jumeaux numériques et les moteurs d'analyse qui convertissent les données d'état en ordres de travail et en décisions relatives au cycle de vie. Les fournisseurs de connectivité et de réseaux durcis soutiennent le parcours de la périphérie au cloud, tandis que les équipementiers et les fournisseurs de signalisation intègrent de plus en plus des modules de surveillance et de santé des actifs dans les mises à niveau du matériel roulant et des systèmes de contrôle. Les programmes à l'échelle des corridors qui adoptent une signalisation basée sur des normes, telle que l'ERTMS/ETCS, et des flux de travail de maintenance structurés renforcent encore ces besoins d'intégration.

Les intégrateurs de systèmes et les sociétés de services d'ingénierie se situent entre les fournisseurs de technologie et les utilisateurs finaux, couvrant l'intégration avec les environnements SCADA existants, la gestion du trafic et les systèmes ERP, ainsi que le renforcement de la cybersécurité et la formation. Du côté de la demande, les exploitants ferroviaires et les gestionnaires d'infrastructure achètent des plateformes et des services à long terme, tandis que les prestataires de maintenance et les sociétés de leasing ajoutent de l'échelle en standardisant les outils sur plusieurs flottes. Les récents programmes d'infrastructure montrent comment cette chaîne fonctionne en pratique, notamment l'achèvement par Norfolk Southern en 2024 de 1 milliard USD de mises à niveau d'infrastructure comprenant des portails d'inspection numérique des trains et une couverture de détection élargie. Les efforts de modernisation européens, tels que le contrat roumain de 428 millions EUR de PORR AG (avec ERTMS niveau 2), étendent également les exigences en matière de documentation du cycle de vie, d'automatisation des inspections et de logistique des pièces détachées, qui transitent par les fournisseurs de plateformes, les fournisseurs de communications et les partenaires de services.

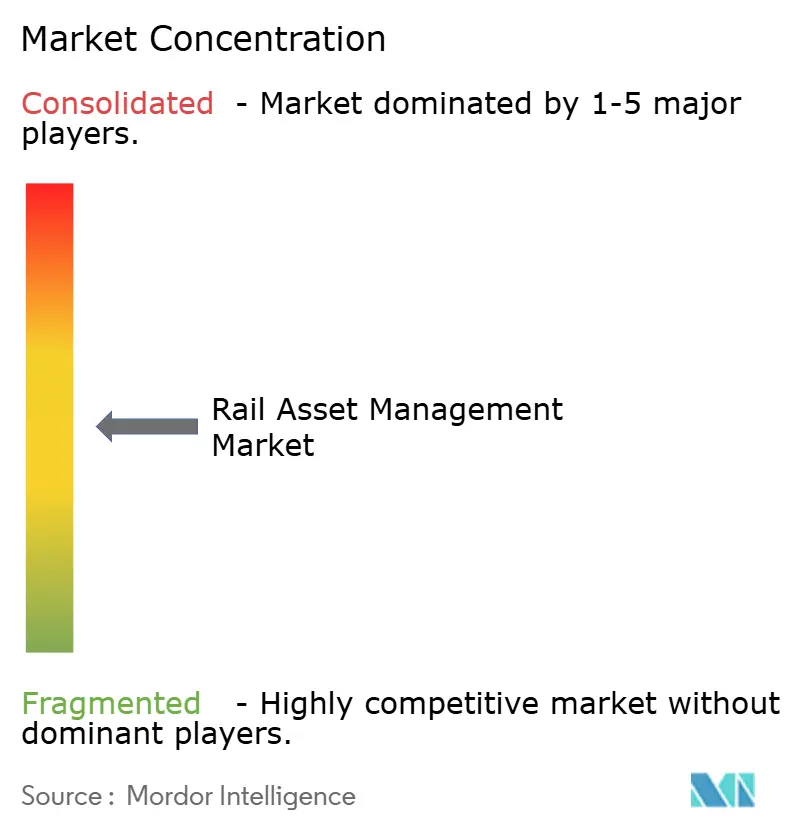

Paysage concurrentiel

Le marché de la gestion des actifs ferroviaires présente une concentration modérée : les dix plus grands fournisseurs représentaient environ 55 à 60 % des revenus de 2025, mais la rivalité s'intensifie à mesure que les acteurs établis et les nouveaux entrants convergent vers la même opportunité numérique. Siemens Mobility, Alstom, Hitachi Rail et Wabtec s'appuient sur leurs parcs installés et leurs empreintes en signalisation pour fidéliser leurs clients au sein d'écosystèmes bout en bout qui regroupent capteurs, logiciels et services. IBM, SAP et Cisco se positionnent comme intégrateurs indépendants des fournisseurs, séduisant les opérateurs soucieux d'éviter la dépendance propriétaire et désireux d'interopérabilité multi-fournisseurs.

L'intégration verticale continue de remodeler le paysage des fournisseurs. Hitachi Rail a finalisé l'acquisition de l'unité transport terrestre de Thales en mai 2025, fusionnant l'analyse IoT Lumada avec la signalisation à mission critique pour proposer une offre complète. Siemens et Alstom ont annoncé des plans de fusion de leurs activités ferroviaires en janvier 2025, une opération qui, sous réserve d'approbations, combinerait les plateformes Railigent et HealthHub en une suite unifiée avec un chiffre d'affaires annuel dépassant 33,9 milliards EUR (33,9 milliards USD). Les dépôts de brevets sur les diagnostics basés sur l'IA et les moteurs de jumeaux numériques s'accélèrent ; Siemens, Alstom et Wabtec ont déposé 120 brevets d'IA spécifiques au ferroviaire entre 2024 et 2025, signalant leur intention d'ériger des barrières de propriété intellectuelle.

Les perturbateurs plus petits comblent les lacunes avec des offres modulaires à faible coût. KONUX vend des kits de capteurs plug-and-play pour moins de 10 000 USD par segment d'aiguillage, permettant aux opérateurs sans budgets informatiques importants de piloter la maintenance prédictive. Eke-Electronics et Beena Vision se concentrent sur des applications de niche telles que la surveillance intelligente de la climatisation et l'inspection automatisée des roues, surpassant souvent les grands acteurs sur les délais de cycle. Les prestataires de services gérés, représentés par Capgemini et Accenture, captent une part croissante de la valeur contractuelle en associant hébergement cloud, analyse de données et garanties de performance autour de plateformes tierces. Cette mosaïque maintient des prix compétitifs et alimente des mises à niveau rapides des capacités, garantissant que les enjeux concurrentiels restent élevés tout au long de la période de prévision.

Leaders du secteur de la gestion des actifs ferroviaires

Siemens AG

Hitachi Ltd.

IBM Corporation

SAP SE

Huawei Technologies Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un domaine d'opportunité clé consiste à transformer la conformité en matière de sécurité, de télématique et de cybersécurité en une gestion des actifs opérationnalisée et prête pour l'audit, en particulier lorsque les réglementations et les STI exigent des registres structurés et des échanges de données normalisés. En Europe, les exigences ECM et les spécifications télématiques au niveau de l'UE, y compris le règlement d'exécution (UE) 2026/253, poussent les exploitants vers des plateformes qui gèrent les preuves de maintenance, la configuration de flotte et l'échange de données passagers et fret sans interfaces sur mesure. Cela soutient la demande pour des modèles de données interopérables, une intégration centrée sur les API et des outils fournisseurs capables de prendre en charge des flux de travail de maintenance certifiés.

Les projets de numérisation du réseau élargissent également le périmètre au-delà du matériel roulant vers la signalisation, les télécommunications et les actifs des gares, ce qui accroît la demande pour une gestion unifiée de la santé des actifs et du travail à travers les domaines. En juin 2026, Alstom a signé pour 690 millions EUR de contrats de consortium pour moderniser des corridors ferroviaires égyptiens clés avec une signalisation numérique et des télécommunications ETCS niveau 1, élargissant la base installée d'infrastructures surveillées numériquement qui soutiennent la maintenance basée sur l'état et le reporting de cycle de vie. En Inde, les déploiements d'avril 2026 de vidéosurveillance dotée d'IA dans 1 874 gares, et la mise en service en mai 2026 d'un système de vidéosurveillance doté d'analytique à la gare KSR Bengaluru, montrent que les actifs de sécurité et opérationnels sont instrumentés à grande échelle. Cela ouvre des opportunités pour les fournisseurs combinant la gestion des actifs OT, l'analytique vidéo et les contrôles de cybersécurité en un seul flux de travail opérationnel, et cela stimule également la demande de services gérés incluant l'ajustement continu des modèles, la gouvernance des données et le support à distance sécurisé sur des actifs géographiquement dispersés.

Développements récents du secteur

- Juillet 2026 : Siemens Mobility s'est associé à Technis pour établir des capacités de maintenance en France et soutenir la logistique des pièces détachées à l'aide de la plateforme MoBase. Ce partenariat améliore la disponibilité des services locaux pour les flottes à capacités numériques et permet un délai de traitement plus rapide pour les programmes de maintenance basés sur l'état.

- Novembre 2025 : Siemens Mobility a obtenu un contrat au Chili incluant le déploiement de la plateforme Signaling X et un accord de service de dix ans pour la numérisation ferroviaire. La composante de services de longue durée renforce le passage à des modèles combinant plateforme et service, dans lesquels la santé des actifs, les mises à niveau et les contrôles de cybersécurité sont gérés sur des durées pluriannuelles.

- Septembre 2024 : Hitachi Rail a lancé HMAX, une suite de gestion numérique des actifs basée sur l'IA et accélérée par NVIDIA, à InnoTrans à Berlin. Le produit est positionné pour combiner les données embarquées et de voie avec des analyses avancées pour la maintenance prédictive à travers les trains, la signalisation et les actifs d'infrastructure.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Le marché de la gestion des actifs ferroviaires couvre les logiciels et les services connexes utilisés pour planifier, surveiller, entretenir et optimiser les actifs ferroviaires sur l'ensemble de leur cycle de vie, afin que les objectifs de sécurité, de disponibilité et de coût puissent être atteints pour les réseaux ferroviaires.

Exclusions du périmètre : nous excluons la valeur des projets de construction civile pure (nouvelle construction de ligne), les ventes de fabrication de matériel roulant, ainsi que le matériel de télécommunication ou de signalisation autonome qui n'est pas acheté dans le cadre d'un programme de gestion des actifs.

Aperçu de la segmentation

- Par type de solution

- Logiciels

- Services

- Par déploiement

- Sur site

- Cloud

- Par type d'actif

- Matériel roulant

- Infrastructure

- Par type de réseau ferroviaire

- Rail urbain

- Voyageurs grandes lignes

- Fret

- Par utilisateur final

- Opérateurs ferroviaires

- Agences gouvernementales de transport

- Entrepreneurs de maintenance des infrastructures

- Sociétés de location de matériel roulant

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte de la demande et distinguer les dépenses relevant généralement de la gestion des actifs de celles relevant des budgets numériques ferroviaires adjacents. Nous nous sommes appuyés sur des sources publiques telles que les publications de l'UIC, l'Agence internationale de l'énergie pour le contexte de l'activité de transport, les indicateurs d'infrastructure de la Banque mondiale, les statistiques de transport de l'OCDE, ainsi que les autorités nationales de transport et les régulateurs ferroviaires lorsque les programmes d'actifs et de renouvellement sont abordés.

Nous avons également examiné les rapports annuels des exploitants et des gestionnaires d'infrastructure, les avis de marchés publics, ainsi que les normes et documents d'orientation utilisés pour les plans d'actifs. Pour comprendre comment les renouvellements, la surveillance de l'état et la modernisation des flottes sont conditionnés en pratique, nous avons examiné la couverture de presse fiable des principaux programmes. Parallèlement, nous avons utilisé des abonnements payants pour les données financières et de renseignement des entreprises, les actualités et données financières, les bases de données de brevets, ainsi que les contrats et appels d'offres mondiaux pour vérifier de manière croisée l'exposition des fournisseurs et le calendrier des programmes, sans considérer aucune source unique comme complète. Les sources de recherche documentaire mentionnées ci-dessus sont uniquement illustratives, et nous avons également utilisé d'autres documents et jeux de données publics pour collecter, vérifier et clarifier les données.

Entretiens et enquêtes primaires

Les entretiens primaires et les enquêtes structurées ont porté sur les exploitants ferroviaires, les agences gouvernementales de transport, les prestataires de maintenance d'infrastructure et les organisations de leasing et de service de matériel roulant, afin de valider les limites des dépenses et les schémas d'achat. Les réponses des personnes interrogées ont permis de clarifier la répartition des budgets entre logiciels et services, le rythme d'adoption du cloud, et la manière dont le périmètre des actifs diffère entre le rail urbain, le transport de voyageurs longue distance et les réseaux de fret dans les principales régions.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Directeurs (CXO) : 15 % | APAC : 48 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 33 % |

| Petits acteurs : 18 % | Managers : 45 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement débute par une reconstruction descendante, où les dépenses de gestion des actifs ferroviaires sont estimées à partir de la base d'actifs ferroviaires installée et de l'activité de renouvellement, puis affinées à l'aide d'hypothèses d'adoption et de répartition budgétaire pour les logiciels et les services. Pour ancrer les estimations, nous avons corroboré les totaux avec des vérifications ascendantes sélectives, y compris des valeurs de contrats échantillonnées provenant d'appels d'offres, des dépenses de programme annuelles typiques par type de réseau, et une consolidation légère de l'exposition au chiffre d'affaires des fournisseurs lorsque les informations étaient claires.

Les variables clés du modèle incluent les kilomètres de ligne et de voie sous gestion, la taille de la flotte active de matériel roulant, l'intensité de maintenance et de renouvellement (en particulier pour les infrastructures vieillissantes), le rythme d'adoption de la surveillance de l'état et de la maintenance prédictive, la préférence de déploiement cloud versus sur site, et les tendances des coûts de main-d'œuvre et de service qui influencent les décisions d'externalisation. Lorsque des lacunes d'information existaient, nous avons utilisé des facteurs de substitution tels que la cadence des programmes de renouvellement et la criticité des actifs afin d'éviter de surestimer les dépenses.

Pour les prévisions, une analyse de scénarios a été appliquée en tenant compte des cycles budgétaires et des contraintes de capital. Les scénarios ont ensuite été ajustés à l'aide d'un consensus issu des entretiens sur le calendrier de numérisation, l'état de préparation en cybersécurité et le rythme de déploiement des capteurs et de l'analytique. Les résultats finaux ont été vérifiés pour leur cohérence par rapport aux signaux d'investissement ferroviaire et aux pipelines d'approvisionnement, afin que le profil de croissance reste réaliste.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications croisées répétées entre les résultats modélisés et des indicateurs indépendants, notamment les annonces de renouvellement, les débuts de grands programmes de maintenance et l'activité observée des appels d'offres par région. Si une région ou un type de réseau présente une hausse inattendue, nous revoyons les hypothèses relatives à l'adoption, à la tarification ou à l'intensité de service, puis nous relançons le modèle avant validation interne.

Nous effectuons également des vérifications d'écart entre les parts logiciels et services et entre les modes de déploiement. Lorsqu'une part paraît anormalement élevée, cela signale souvent une confusion de périmètre avec d'autres dépenses informatiques ferroviaires. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants surviennent, et une dernière relecture est effectuée avant livraison afin que les clients disposent de la vision la plus actuelle possible.

Estimation du marché de la gestion des actifs ferroviaires de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la gestion des actifs ferroviaires peuvent varier considérablement car le périmètre de service n'est pas toujours appliqué de la même manière, et parce que certains modèles traitent les dépenses numériques ferroviaires comme un ensemble combiné unique. Les différences résultent également de la manière dont les prix sont normalisés entre les régions et de la rapidité à laquelle l'adoption du cloud et la pénétration de l'analytique sont supposées progresser.

Le principal écart réside dans la question de savoir si le matériel roulant et l'infrastructure sont tous deux inclus, et si les services de maintenance pluriannuels sont comptabilisés comme la valeur totale du contrat ou reconnus comme une dépense annuelle. C'est ici que Mordor Intelligence ne comptabilise que les logiciels et les services directement liés aux décisions de cycle de vie des actifs, plutôt que l'informatique des opérations ferroviaires au sens large. Le calendrier de conversion des devises, le traitement des contrats-cadres du secteur public et la cadence d'actualisation modifient également les résultats, en particulier lorsque de grands renouvellements sont annoncés en cours d'année.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 14,26 milliards USD (2026) | |

| Cabinet de conseil mondial A | 16,80 milliards USD (2026) | Regroupe souvent la gestion des opérations ferroviaires et des plateformes numériques ferroviaires plus larges dans le même total, ce qui peut inclure la planification, les systèmes voyageurs et d'autres dépenses logicielles adjacentes au-delà des cas d'usage centrés sur les actifs. |

| Association sectorielle B | 12,10 milliards USD (2026) | Tend à sous-estimer les services en se concentrant sur les budgets logiciels déclarés par les membres et en excluant les services d'analytique et de planification de maintenance externalisés qui sont achetés dans le cadre des programmes d'actifs. |

L'écart entre les estimations reflète principalement le traitement du périmètre autour de l'informatique ferroviaire adjacente et la manière dont les services sont reconnus dans le temps. En rattachant le modèle à des données reproductibles telles que la base d'actifs, la cadence de renouvellement et les parts d'adoption validées, nous pouvons expliquer clairement chaque étape et réconcilier les différences lorsque de nouveaux contrats ou des changements de politique surviennent.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et la croissance projetée du marché de la gestion des actifs ferroviaires ?

La taille du marché de la gestion des actifs ferroviaires s'établit à 14,26 milliards USD en 2026 et devrait atteindre 19,14 milliards USD d'ici 2031, soit un TCAC de 6,06 %.

Quelle catégorie de solution connaît la croissance la plus rapide ?

Les services, couvrant le conseil, l'intégration et l'analyse gérée, devraient croître à un TCAC de 6,23 % à mesure que les opérateurs recherchent une expertise externe pour gérer des déploiements complexes.

Pourquoi les systèmes de rail urbain adoptent-ils rapidement les technologies de gestion des actifs ?

Les opérateurs de métro privilégient la fiabilité et l'optimisation des intervalles ; la maintenance prédictive permet des intervalles inférieurs à 90 secondes et réduit les perturbations pour les voyageurs, soutenant un TCAC de 6,51 % pour le rail urbain.

Comment les déploiements cloud influencent-ils les structures de coûts ?

Les opérateurs migrant vers des plateformes cloud ont enregistré un coût total de possession inférieur de 31 % et moins de pannes, incitant à un virage régional vers des implémentations hybrides ou entièrement cloud.

Quel rôle jouent les entrepreneurs de maintenance dans la croissance du marché ?

L'externalisation vers des entrepreneurs spécialisés permet aux agences publiques de répartir les coûts des capteurs et des analyses entre plusieurs clients, entraînant un TCAC de 6,78 % dans les dépenses des entrepreneurs.

Quelle région devrait connaître la croissance la plus rapide d'ici 2031 ?

Le Moyen-Orient est en tête avec un TCAC projeté de 7,11 %, soutenu par des mégaprojets tels que le métro de Riyad et Etihad Rail qui intègrent la gestion numérique des actifs dès leur conception.

Dernière mise à jour de la page le: