Taille et Part du Marché des Instruments QPCR

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.85 Milliards de dollars |

| Taille du Marché (2031) | 2.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.71% CAGR |

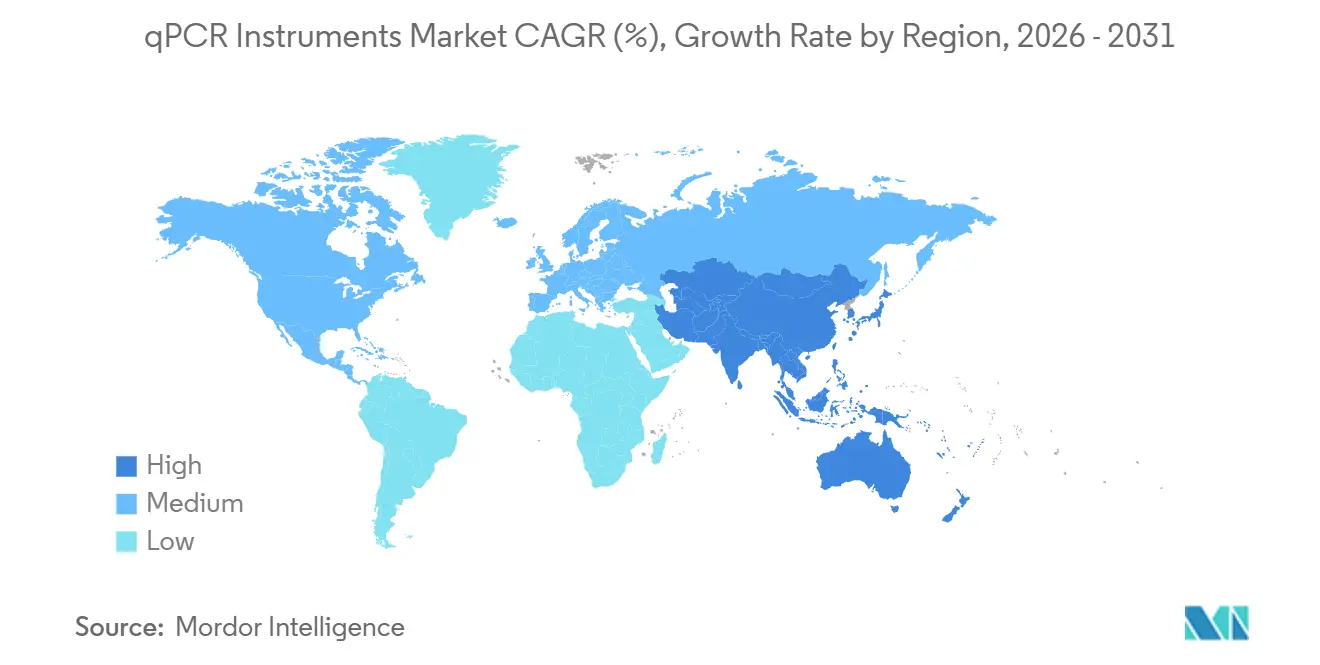

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

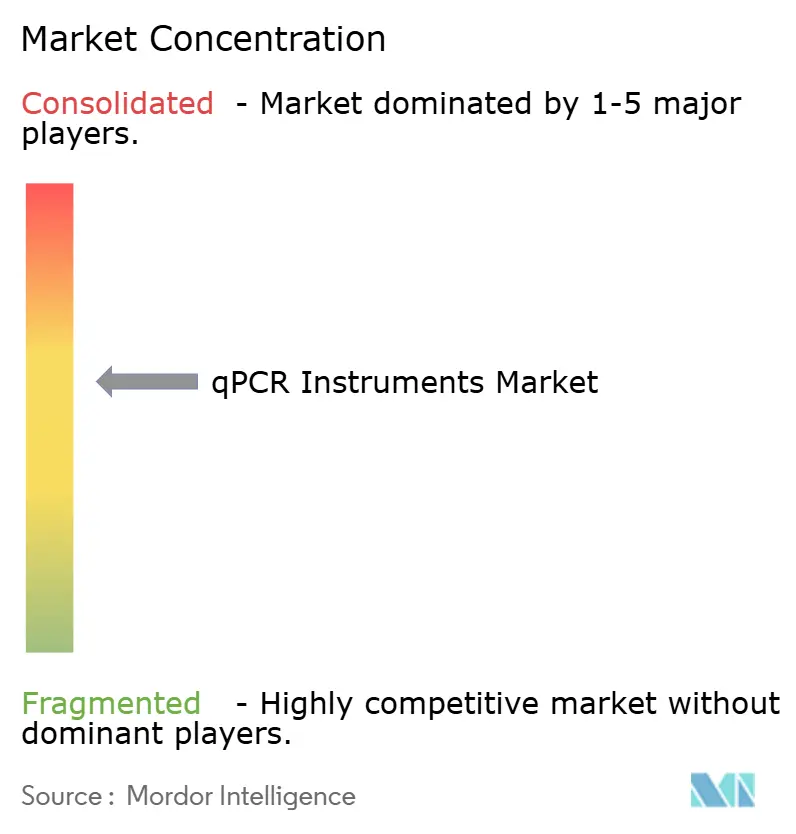

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Instruments QPCR par Mordor Intelligence

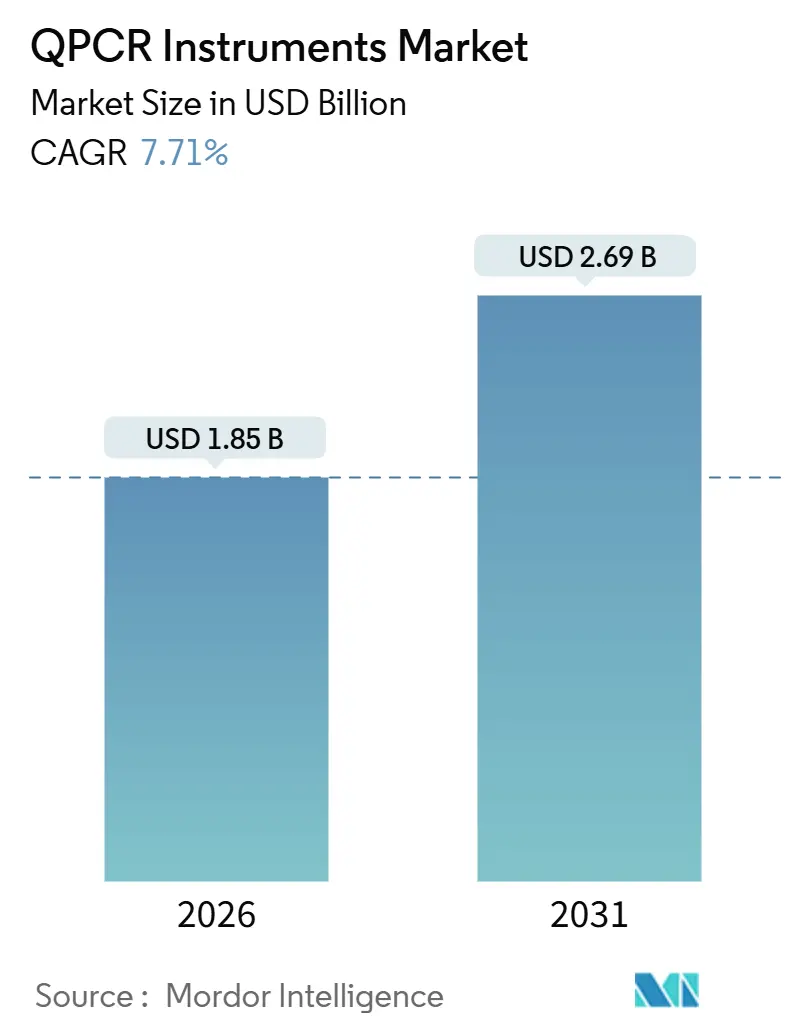

La taille du marché des instruments qPCR est estimée à 1,85 milliard USD en 2026 et devrait atteindre 2,69 milliards USD d'ici 2031, progressant à un CAGR de 7,71 % sur la période de prévision. L'application rapide de la règle finale sur les tests développés en laboratoire (LDT) de la FDA des États-Unis, le besoin croissant de contrôle qualité en temps réel dans la fabrication de thérapies cellulaires et géniques, ainsi que la tendance générale vers le diagnostic moléculaire décentralisé accélèrent les cycles de renouvellement des équipements d'investissement, soutenant ainsi la croissance de la demande. Les laboratoires remplaçant les thermocycleurs obsolètes privilégient désormais les fonctionnalités de piste d'audit, l'optique multiplex à base laser et les logiciels conformes à la partie 21 CFR 11 qui rationalisent les soumissions réglementaires. Les payeurs resserrant le remboursement des panels de séquençage multigénique orientent les cliniciens vers des tests qPCR ciblés lorsqu'une réponse rapide à biomarqueur unique est cliniquement suffisante, préservant l'utilisation des instruments même dans les hôpitaux fortement équipés en séquenceurs. Par ailleurs, les tests de nombre de copies de vecteurs, la quantification de l'ADN résiduel et la détection de contaminants en cours de procédé sont devenus des tests de libération obligatoires pour les thérapies géniques approuvées commercialement, intégrant plus profondément le marché des instruments qPCR dans les flux de production biopharmaceutique.

Principaux Enseignements du Rapport

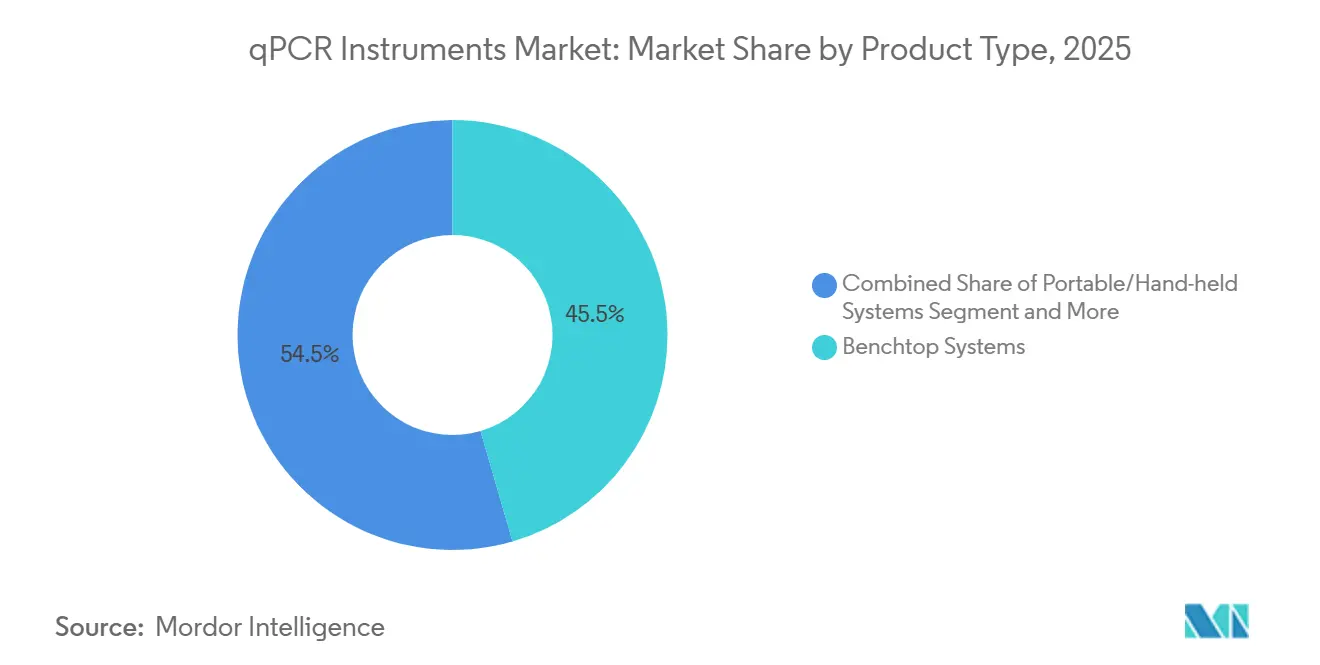

- Par type de produit, les systèmes de paillasse ont dominé avec une part de marché des instruments qPCR de 45,55 % en 2025, tandis que les systèmes portables et portatifs devraient afficher un CAGR de 11,25 % jusqu'en 2031, le plus élevé parmi les types de produits.

- Par capacité de débit, les instruments à débit moyen (48–384 puits) ont représenté 50,53 % des revenus de 2025, mais les plateformes à faible débit progressent à un CAGR de 12,85 % grâce au déploiement des tests au point de soin.

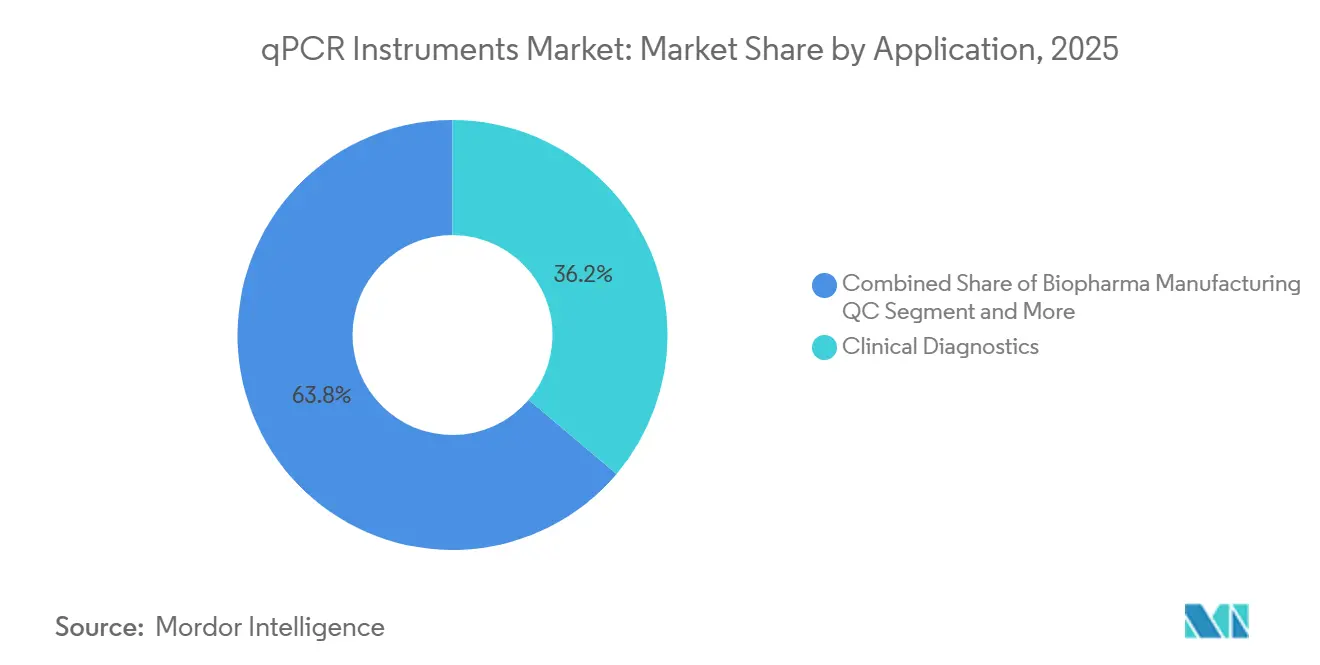

- Par application, le diagnostic clinique représentait 36,23 % des applications en 2025, tandis que le contrôle qualité dans la fabrication biopharmaceutique connaît la croissance la plus rapide avec un CAGR de 11,15 %.

- Par utilisateur final, les hôpitaux et les laboratoires de référence détenaient une part de revenus de 40,25 % en 2025, mais les ORC et les CDMO devraient croître à un CAGR de 12,21 % à mesure que l'externalisation des tests de biomarqueurs s'intensifie.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,15 % aux ventes de 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance régionale la plus élevée avec un CAGR de 10,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Instruments QPCR

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance des tests de précision et de diagnostic compagnon | +1.8% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Essor du dépistage des maladies infectieuses après la COVID-19 | +1.5% | Mondial, avec accent sur l'APAC et le MEA | Court terme (≤ 2 ans) |

| Goulots d'étranglement croissants dans les flux de travail NGS déplaçant la demande vers le qPCR | +1.2% | Amérique du Nord et UE, extension vers l'APAC | Moyen terme (2-4 ans) |

| Déploiement croissant des tests moléculaires décentralisés/au point de soin | +1.4% | Cœur APAC, extension vers le MEA et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Plateformes de conception de tests pilotées par l'IA réduisant le délai d'obtention des résultats | +0.9% | Amérique du Nord et UE, adoption précoce en Chine | Moyen terme (2-4 ans) |

| Programmes gouvernementaux de biosurveillance | +0.9% | Mondial, piloté par les agences de santé publique d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des Tests de Précision et de Diagnostic Compagnon

Les développeurs de médicaments ont déposé 14 nouveaux diagnostics compagnons autorisés par la FDA reposant sur le qPCR en 2024, soit une hausse de 56 % par rapport à 2023, signalant l'indispensabilité croissante de la plateforme pour les marqueurs oncologiques monogéniques et les tests de libération de thérapies cellulaires. Les promoteurs de thérapies CAR-T, Kite Pharma et Novartis, intègrent tous deux le qPCR haute sensibilité ou la PCR numérique en gouttelettes dans leurs protocoles de fabrication, élevant la demande de base. Les payeurs renforcent cette trajectoire en liant le remboursement des médicaments oncologiques aux preuves issues des diagnostics compagnons, incitant les hôpitaux à maintenir des instruments conformes même lorsque des systèmes NGS sont disponibles sur site. Le Règlement européen sur les dispositifs de diagnostic in vitro (IVDR) introduit progressivement des exigences strictes de traçabilité jusqu'en 2027, favorisant davantage les plateformes qPCR dotées d'une calibration optique validée et de journaux d'intégrité des données. Collectivement, ces forces consolident le marché des instruments qPCR en tant que pilier réglementaire dans les parcours de médecine de précision.

Essor du Dépistage des Maladies Infectieuses après la COVID-19

Les investissements nationaux dans la lutte contre la pandémie ont été réorientés vers la surveillance routinière des agents pathogènes, maintenant une utilisation élevée des instruments. Les Centres d'excellence en génomique des agents pathogènes des CDC procèdent désormais au triage rapide des épidémies par qPCR avant la confirmation par séquençage, réduisant le délai d'investigation de 10 jours à 48 heures. Les recommandations de l'OMS publiées en septembre 2024 préconisent que les États membres maintiennent une capacité qPCR équivalente à 1 test pour 1 000 habitants par semaine pour les agents pathogènes respiratoires. Le Programme intégré de surveillance des maladies de l'Inde a alloué 120 millions USD à des unités portables dans les laboratoires de district, une acquisition qui à elle seule augmente la base installée régionale de milliers d'instruments. Le financement gouvernemental soutenu protège le marché des instruments qPCR des fluctuations cycliques des dépenses du secteur privé.

Goulots d'Étranglement Croissants dans les Flux de Travail NGS Déplaçant la Demande vers le qPCR

Le délai médian de traitement des panels NGS ciblés en milieu hospitalier reste de 9 à 10 jours, contre des résultats qPCR le lendemain, ce qui incite les oncologues à prescrire des tests PCR pour EGFR et KRAS lorsque les décisions thérapeutiques sont urgentes. Illumina a reconnu dans son rapport annuel 10-K de 2024 que les clients cliniques utilisent des tests de triage qPCR pour sélectionner les échantillons destinés au séquençage, une tendance qui soutient les laboratoires à double modalité. En bioprocédé, le qPCR offre une quantification des vecteurs viraux le jour même, tandis que le contrôle qualité basé sur le séquençage ajoute plusieurs jours de rétention de lot, renforçant la valeur opérationnelle de la PCR en temps réel.

Déploiement Croissant des Tests Moléculaires Décentralisés/au Point de Soin

Le réseau GeneXpert de Cepheid a dépassé 35 000 installations fin 2024, dont 40 % se trouvent dans des sites non hospitaliers tels que les pharmacies de détail et les cliniques en milieu de travail. Le Département de la Défense des États-Unis a déployé des unités qPCR robustes à alimentation par batterie dans des bases opérationnelles avancées dans le cadre d'un contrat de 25 millions USD en juin 2024, soulignant la demande sur le terrain pour la détection rapide des agents pathogènes. Le projet de recommandation de la FDA publié en août 2024 ouvre la voie aux tests moléculaires exemptés de CLIA, permettant au personnel non laboratoire d'effectuer des tests et élargissant l'empreinte adressable. Ces développements canalisent des revenus supplémentaires vers le marché des instruments qPCR à long terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'investissement élevé par rapport aux diagnostics isothermaux et CRISPR | -0.8% | Mondial, plus aigu dans les marchés APAC et MEA sensibles aux prix | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en réactifs et coût de la chaîne du froid | -0.6% | Mondial, avec impact élevé dans le MEA et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour l'optimisation des protocoles | -0.5% | Amérique du Nord et UE, émergence dans les zones urbaines d'APAC | Long terme (≥ 4 ans) |

| Obsolescence des instruments due aux mises à niveau rapides des modules optiques | -0.4% | Amérique du Nord et UE, impact limité dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement Élevé par Rapport aux Diagnostics Isothermaux et CRISPR

Les plateformes de détection CRISPR-Cas comme l'INSPECTR de Sherlock Biosciences utilisent des lecteurs dont le prix avoisine 5 000 USD, bien en deçà du seuil d'entrée de 30 000 à 50 000 USD pour les unités qPCR de base. Le partenariat de Mammoth Biosciences en 2024 avec GSK pour développer des diagnostics compagnons CRISPR signale l'ouverture des fabricants de médicaments à des alternatives moins coûteuses. Les tests d'amplification isotherme à médiation par boucle (LAMP), fonctionnant sur de simples blocs chauffants, remportent des contrats dans les secteurs vétérinaire et agricole. Bien que le qPCR maintienne une précision de quantification supérieure, les écarts de coûts d'investissement pourraient réorienter les budgets dans les régions sensibles aux prix, limitant l'expansion du marché des instruments qPCR.

Volatilité de la Chaîne d'Approvisionnement en Réactifs et Coût de la Chaîne du Froid

Le rapport annuel 10-K de Thermo Fisher pour 2024 a révélé une hausse de 18 % des coûts des matières premières enzymatiques en raison de goulots d'étranglement dans la fermentation. Par ailleurs, l'IATA a enregistré une hausse de 22 % des tarifs de fret en chaîne du froid en 2024, pesant sur les laboratoires d'Afrique subsaharienne et d'Amérique du Sud rurale qui peinent déjà avec une alimentation électrique peu fiable[1]Association internationale du transport aérien, « Rapport sur la logistique de la chaîne du froid 2024 », IATA.ORG. Les mélanges maîtres lyophilisés atténuent l'exposition au stockage à froid mais sacrifient parfois la sensibilité ou nécessitent une reconstitution, compliquant la standardisation. Les chocs d'approvisionnement restent un frein à court terme pour le marché des instruments qPCR.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Polyvalence des Systèmes de Paillasse Ancre le Marché, les Portables en Forte Hausse

Les plateformes de paillasse ont contribué à hauteur de 45,55 % aux revenus de 2025, une position dominante qui équivaut à environ 0,85 milliard USD de la taille du marché des instruments qPCR aux taux de change actuels. Les hôpitaux, les organisations de tests sous contrat et les centres académiques privilégient ces unités pour leurs blocs interchangeables supportant des plaques de 96 et 384 puits. Les systèmes portables et portatifs, bien que plus modestes en termes absolus, affichent un CAGR de 11,25 % qui pourrait porter leur part du marché des instruments qPCR à près d'un quart d'ici 2031. Le fonctionnement sur batterie, le téléchargement de données cellulaires et les boîtiers robustes rendent des appareils comme le GeneXpert Edge de Cepheid viables dans les cliniques dépourvues d'alimentation électrique stable, propulsant la portée géographique au-delà des laboratoires traditionnels[2]Cepheid, « Déploiement mondial des systèmes GeneXpert », CEPHEID.COM.

Le positionnement concurrentiel diverge nettement. Les systèmes de paillasse l'emportent sur la précision optique, le support de service et l'étendue des tests, aidés par des menus de réactifs autorisés par les autorités réglementaires qui simplifient la validation. Les portables se distinguent par leur facilité d'utilisation et leurs besoins minimaux en infrastructure, un facteur de différenciation de plus en plus important à mesure que les pharmacies, les équipes de secours en cas de catastrophe et les programmes de santé animale adoptent les tests moléculaires. Les fournisseurs atténuent les limitations de stockage des réactifs en expédiant des mélanges lyophilisés stables à température ambiante, une avancée qui prolonge la durée de vie utile dans les déploiements en zones tropicales. En définitive, les deux formats se complètent plutôt qu'ils ne se cannibalisent, élargissant l'empreinte globale du marché des instruments qPCR.

Par Capacité de Débit : Le Débit Moyen Domine, le Faible Débit Progresse dans le Point de Soin

Les plateformes à débit moyen (48–384 puits) ont sécurisé 50,53 % des ventes de 2025, soit environ 0,94 milliard USD de la taille du marché des instruments qPCR, reflétant une économie équilibrée pour les laboratoires traitant 50 à 200 échantillons par jour. Les appareils à faible débit de moins de 48 puits sont en retrait en termes de revenus mais surpassent la croissance avec un CAGR de 12,85 %, portés par les tests de grippe en pharmacie, le dépistage de la tuberculose au niveau des districts et la biosurveillance militaire déployée sur le terrain. Les contrats du Département de la Défense des États-Unis attribués en 2024, par exemple, portaient sur des unités robustes de 16 puits promettant des temps d'exécution de 45 minutes.

L'automatisation à haut débit reste une niche en raison de dépenses d'investissement de 150 000 à 300 000 USD, mais les biobanques et les grands ORC justifient ces dépenses en traitant des milliers d'échantillons chaque nuit. Le CFX Opus 384 de Bio-Rad intègre un suivi par code-barres pour réduire les manipulations manuelles de 60 %. Les plateformes à débit moyen maintiendront probablement la plus grande part du marché des instruments qPCR jusqu'en 2031, renforcées par une optique multiplex à 6 couleurs qui réduit les coûts de réactifs par échantillon.

Par Application : Le Contrôle Qualité Biopharmaceutique Dépasse la Croissance du Diagnostic Clinique

Le diagnostic clinique représentait 36,23 % de la demande en 2025, soit environ 0,67 milliard USD de la taille du marché des instruments qPCR. Les panels de maladies infectieuses et les biomarqueurs oncologiques sous-tendent l'utilisation routinière, mais les évolutions du remboursement vers les paiements groupés tempèrent les volumes supplémentaires. Le contrôle qualité dans la fabrication biopharmaceutique, en revanche, progresse à un CAGR de 11,15 % et pourrait dépasser 0,45 milliard USD d'ici 2031. Les recommandations de la FDA sur la chimie, la fabrication et les contrôles (CMC) pour les thérapies géniques imposent des tests qPCR de libération de lot pour le titre vectoriel et l'ADN résiduel, faisant des instruments des actifs de production incontournables.

La recherche académique et les tests environnementaux offrent une croissance régulière, bien que plus lente. Les règles de l'USDA introduites en 2024 exigent la confirmation par qPCR de Salmonella et E. coli dans la viande hachée, incitant les laboratoires de sécurité alimentaire à passer à des systèmes capables de multiplexage. Dans l'ensemble, les différents taux de croissance selon les applications diversifient le mix de revenus et protègent le marché des instruments qPCR contre les chocs liés à un seul segment.

Par Utilisateur Final : Les ORC et CDMO Accélèrent, les Hôpitaux se Stabilisent

Les hôpitaux et les laboratoires de référence ont généré 40,25 % des achats de 2025, soit environ 0,75 milliard USD de la taille du marché des instruments qPCR. Les règles d'enregistrement des dispositifs poussent les petits laboratoires hospitaliers à externaliser les LDT, consolidant les tests dans les centres de haute complexité. Les ORC et les CDMO, quant à eux, croissent de 12,21 % par an. IQVIA a signalé une croissance de 28 % des services de diagnostic moléculaire en 2024, reflétant la demande des essais oncologiques pour un dépistage rapide des biomarqueurs. Les CDMO produisant des vecteurs AAV et lentiviraux investissent massivement dans des lignes qPCR automatisées pour respecter les délais de libération des lots et les exigences réglementaires.

Les laboratoires de santé publique gouvernementaux, développés pendant la COVID-19, réorientent désormais leurs capacités vers la surveillance précoce de la grippe et de la résistance aux antimicrobiens. Les instituts académiques renouvellent leurs instruments selon les cycles de financement par subventions plutôt qu'en fonction des contraintes de débit, ce qui entraîne des taux de renouvellement prévisibles mais plus lents. La diversité des utilisateurs finaux distribue les flux de revenus, soutenant la résilience du marché des instruments qPCR.

Analyse Géographique

L'Amérique du Nord, qui représente 38,15 % des revenus de 2025, bénéficie d'environ 12 000 laboratoires CLIA de haute complexité effectuant des tests moléculaires. L'application par la FDA de la règle finale sur les LDT déclenche des retraits accélérés des thermocycleurs dépourvus de fonctionnalités de conformité, orientant le marché des instruments qPCR vers des modèles capables d'audit. Le Canada alloue 45 millions CAD (33 millions USD) à des unités qPCR portables pour les communautés nordiques éloignées, réduisant les délais de traitement des maladies infectieuses dans des zones auparavant mal desservies. L'Institut épidémiologique du Mexique a élargi sa capacité qPCR de 40 % en 2024 pour lutter contre la dengue et la tuberculose, mais la pénétration du marché reste concentrée dans les laboratoires privés.

L'Asie-Pacifique est positionnée pour un CAGR de 10,51 %, portée par la voie d'enregistrement accélérée des dispositifs de diagnostic in vitro (DIV) en Chine qui réduit de moitié les délais d'approbation à neuf mois[3]Administration nationale des produits médicaux de Chine, « Voie d'enregistrement accélérée des DIV », NMPA.GOV.CN. L'acquisition de 120 millions USD de systèmes portables par l'Inde alimente les déploiements au niveau des districts, tandis que le Japon augmente ses budgets de dépistage du cancer de 22 %, encourageant l'adoption du qPCR pour la biopsie liquide. L'Australie et la Corée du Sud se concentrent sur la biosurveillance, l'Australie allouant 30 millions AUD (20 millions USD) à des sites sentinelles pour les agents pathogènes zoonotiques. Ensemble, ces programmes élargissent l'empreinte régionale du marché des instruments qPCR au-delà des centres tertiaires.

L'Europe présente un paysage mature mais axé sur la conformité, façonné par l'application de l'IVDR qui récompense les fournisseurs proposant des lots de réactifs traçables et une capture sécurisée des données. L'Allemagne et le Royaume-Uni sont en tête de la densité d'instruments par habitant, tandis que l'Europe du Sud se modernise pour harmoniser la détection transfrontalière des épidémies. Le Moyen-Orient et l'Afrique présentent des poches de croissance rapide : l'Arabie Saoudite a investi 800 millions SAR (213 millions USD) pour des laboratoires de référence régionaux, et l'Afrique du Sud élargit l'utilisation du qPCR pour la surveillance de la charge virale du VIH et de la résistance à la tuberculose. L'élan de l'Amérique du Sud se concentre au Brésil, qui a commandé 2 500 unités portables pour les États amazoniens afin de lutter contre les épidémies d'arboviroses. La logistique de la chaîne du froid et les droits de douane sur les importations de réactifs freinent une accélération supplémentaire, mais sont partiellement atténués par les réactifs lyophilisés.

Paysage Concurrentiel

Les cinq principaux fournisseurs — Thermo Fisher Scientific, Roche Diagnostics, Bio-Rad Laboratories, QIAGEN et Agilent Technologies — contrôlaient collectivement un pourcentage significatif des expéditions mondiales en 2025, positionnant le marché des instruments qPCR comme modérément concentré. Chacun s'appuie sur des chimies propriétaires et des logiciels fermés pour fidéliser les revenus liés aux consommables. Les tests TaqMan de Thermo Fisher et les sondes LightCycler de Roche génèrent des marges récurrentes sur les réactifs qui éclipsent les ventes de matériel. La voie de mise à niveau par multiplexage laser de Bio-Rad incite aux échanges, tandis que l'acquisition de Biovectra par Agilent en 2024 a renforcé les approvisionnements enzymatiques, atténuant les risques en amont.

Les concurrents de plus petite taille exploitent des niches non couvertes. Analytik Jena a obtenu la certification ISO 13485 pour son qTOWER³ G à architecture ouverte, séduisant les biobanques qui exigent l'interopérabilité avec des LIMS tiers. Standard BioTools (Fluidigm) a lancé le Biomark HD Flex ciblant les criblages d'expression génique à haut multiplexage, se différenciant via des nanoplates microfluidiques qui réduisent l'utilisation des réactifs. Les plateformes de conception assistées par l'IA servent de fossés immatériels ; la boîte à outils d'apprentissage automatique de QIAGEN compresse les délais de développement des tests, renforçant son offre au-delà du matériel.

L'activité en matière de brevets reste soutenue, avec 47 brevets américains accordés en 2024 couvrant les détecteurs optiques, les mélanges lyophilisés et les algorithmes de multiplexage. La certification de gestion de la qualité ISO 13485 est désormais un prérequis pour l'entrée en Europe et en Amérique du Nord, augmentant les coûts de conformité pour les fabricants émergents. Les contrats de service, l'analyse de données en nuage et les abonnements à la maintenance prédictive émergent comme des champs de bataille décisifs façonnant la pérennité des revenus sur le marché des instruments qPCR.

Leaders du Secteur des Instruments QPCR

Agilent Technologies

Bio-Rad Laboratories

Roche Diagnostics

Qiagen

Thermo Fisher Scientific

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Alamar Biosciences a lancé le test NULISAqpcr AD 5-plex à usage de recherche (RUO) permettant la quantification simultanée de cinq biomarqueurs sanguins liés à la maladie d'Alzheimer à partir d'un seul échantillon.

- Avril 2025 : Biocartis a introduit un test qPCR en temps réel détectant les mutations POLE et POLD1 dans le cancer de l'endomètre.

Périmètre du Rapport sur le Marché Mondial des Instruments QPCR

Selon le périmètre du rapport, les instruments qPCR sont des dispositifs de laboratoire spécialisés utilisés pour réaliser la réaction en chaîne par polymérase quantitative (qPCR), une technique qui amplifie et quantifie simultanément des molécules d'ADN cibles.

Le marché des instruments qPCR est segmenté par type de produit en systèmes de paillasse, systèmes portables/portatifs et plateformes automatisées à haut débit. Par capacité de débit, le marché est catégorisé en faible débit (<48 puits), débit moyen (48–384 puits) et haut débit (>384 puits). Par application, le marché est divisé en diagnostic clinique, recherche et académique, contrôle qualité de fabrication biopharmaceutique et autres applications. Par utilisateur final, le marché comprend les hôpitaux et laboratoires de référence, les instituts académiques et de recherche, les entreprises pharmaceutiques et biotechnologiques, les ORC et CDMO, et les laboratoires gouvernementaux et de santé publique. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes de Paillasse |

| Systèmes Portables/Portatifs |

| Plateformes Automatisées à Haut Débit |

| Faible Débit (<48 puits) |

| Débit Moyen (48-384 puits) |

| Haut Débit (>384 puits) |

| Diagnostic Clinique |

| Recherche et Académique |

| Contrôle Qualité de Fabrication Biopharmaceutique |

| Autres Applications |

| Hôpitaux et Laboratoires de Référence |

| Instituts Académiques et de Recherche |

| Entreprises Pharmaceutiques et Biotechnologiques |

| ORC et CDMO |

| Laboratoires Gouvernementaux et de Santé Publique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Systèmes de Paillasse | |

| Systèmes Portables/Portatifs | ||

| Plateformes Automatisées à Haut Débit | ||

| Par Capacité de Débit | Faible Débit (<48 puits) | |

| Débit Moyen (48-384 puits) | ||

| Haut Débit (>384 puits) | ||

| Par Application | Diagnostic Clinique | |

| Recherche et Académique | ||

| Contrôle Qualité de Fabrication Biopharmaceutique | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux et Laboratoires de Référence | |

| Instituts Académiques et de Recherche | ||

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| ORC et CDMO | ||

| Laboratoires Gouvernementaux et de Santé Publique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la valorisation actuelle du marché des instruments qPCR ?

La taille du marché des instruments qPCR s'établit à 1,85 milliard USD en 2026 et devrait atteindre 2,69 milliards USD d'ici 2031.

Quel type de produit domine les revenus mondiaux ?

Les systèmes de paillasse détenaient une part de 45,55 % des revenus de 2025, maintenant leur leadership grâce à leur polyvalence dans les environnements cliniques, de recherche et biopharmaceutiques.

Quel segment d'application connaît la croissance la plus rapide ?

Le contrôle qualité dans la fabrication biopharmaceutique devrait croître à un CAGR de 11,15 % jusqu'en 2031, porté par les tests de libération stricts pour les thérapies cellulaires et géniques.

Comment l'Asie-Pacifique contribuera-t-elle à la demande future ?

L'Asie-Pacifique devrait afficher un CAGR de 10,51 %, soutenu par les approbations de DIV simplifiées en Chine et l'investissement de l'Inde dans des unités portables au niveau des districts.

Quelles stratégies concurrentielles permettent aux fournisseurs de maintenir leurs marges ?

Les entreprises leaders regroupent des réactifs propriétaires, des logiciels conformes à la partie 21 CFR 11 et des contrats de maintenance prédictive pour fidéliser les revenus récurrents même lorsque les prix du matériel subissent des pressions.

Comment la technologie CRISPR affecte-t-elle l'adoption du qPCR ?

Les diagnostics basés sur CRISPR offrent des coûts d'instruments plus faibles, représentant une menace d'investissement à moyen terme, mais le qPCR conserve une précision de quantification supérieure et une acceptation réglementaire dans les tests à enjeux élevés.

Dernière mise à jour de la page le: