Taille et part du marché des analyseurs ELISA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 734.73 Millions de dollars américains |

| Taille du Marché (2031) | 888.52 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.87% CAGR |

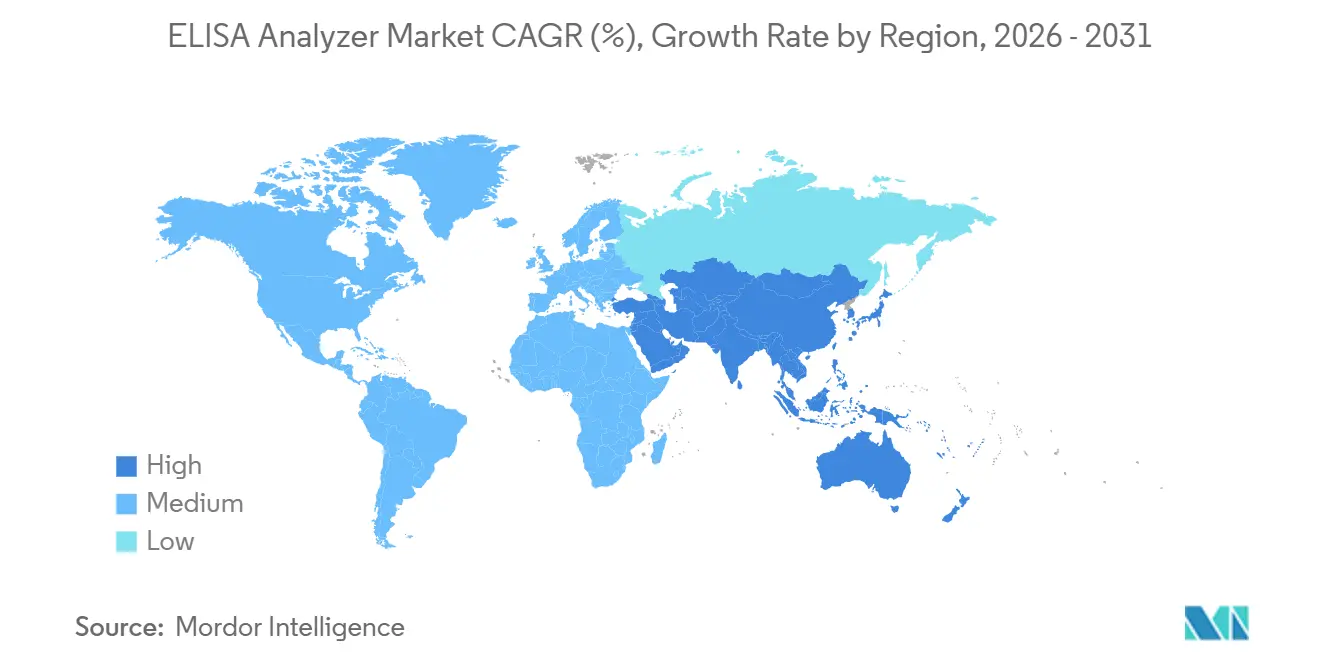

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

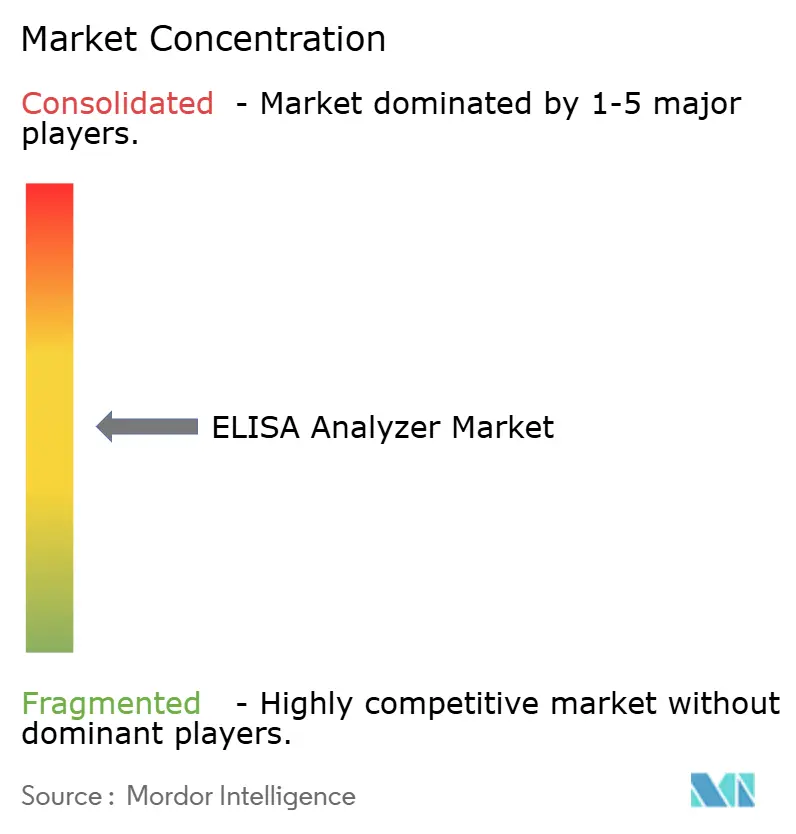

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des analyseurs ELISA par Mordor Intelligence

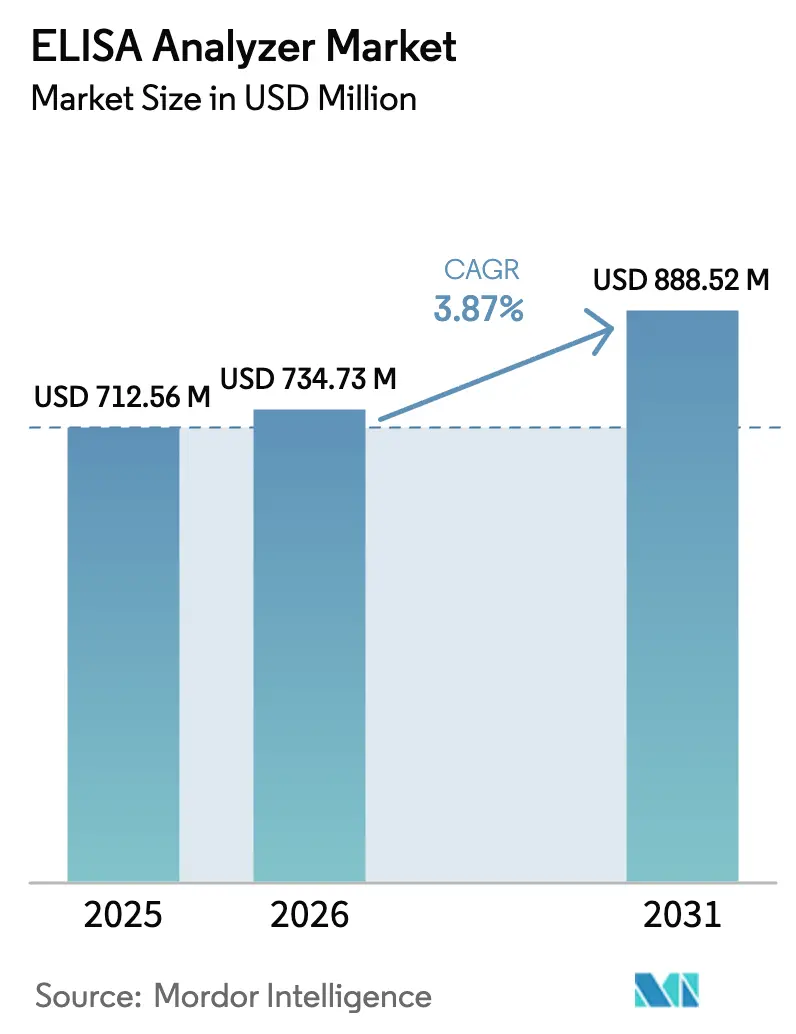

La taille du marché des analyseurs ELISA devrait passer de 712,56 millions USD en 2025 à 734,73 millions USD en 2026 et atteindre 888,52 millions USD d'ici 2031, avec un CAGR de 3,87 % sur la période 2026-2031.

Les bases installées en Amérique du Nord et en Europe arrivent à maturité, mais les laboratoires d'Asie-Pacifique, les développeurs de vaccins et les installations de contrôle qualité pharmaceutique génèrent une nouvelle demande pour des plateformes automatisées et connectées au réseau. Les systèmes de paillasse dominent encore les sites de référence à haute complexité, mais les unités portables gagnent en dynamisme à mesure que les modèles de tests décentralisés s'implantent dans les centres de santé ruraux et les essais cliniques sur sites investigateurs. Les plateformes à chimiluminescence continuent de supplanter la détection colorimétrique classique pour les applications exigeant une sensibilité au niveau du femtogramme, tandis que les mises à jour de micrologiciels pilotées par l'IA commencent à réduire les temps d'arrêt, à signaler la variabilité des lots de réactifs et à automatiser l'interprétation des résultats. L'intensité concurrentielle reste modérée ; les cinq plus grands fournisseurs captent environ 55 % à 60 % des revenus grâce à des offres groupées réactifs-instruments intégrées verticalement qui verrouillent des contrats de service pluriannuels. Les marchés sensibles aux prix, la relocalisation des chaînes d'approvisionnement et les échéances réglementaires synchronisées aux États-Unis, en Europe et en Chine façonnent le calendrier d'achats pour 2025-2026.

Principaux enseignements du rapport

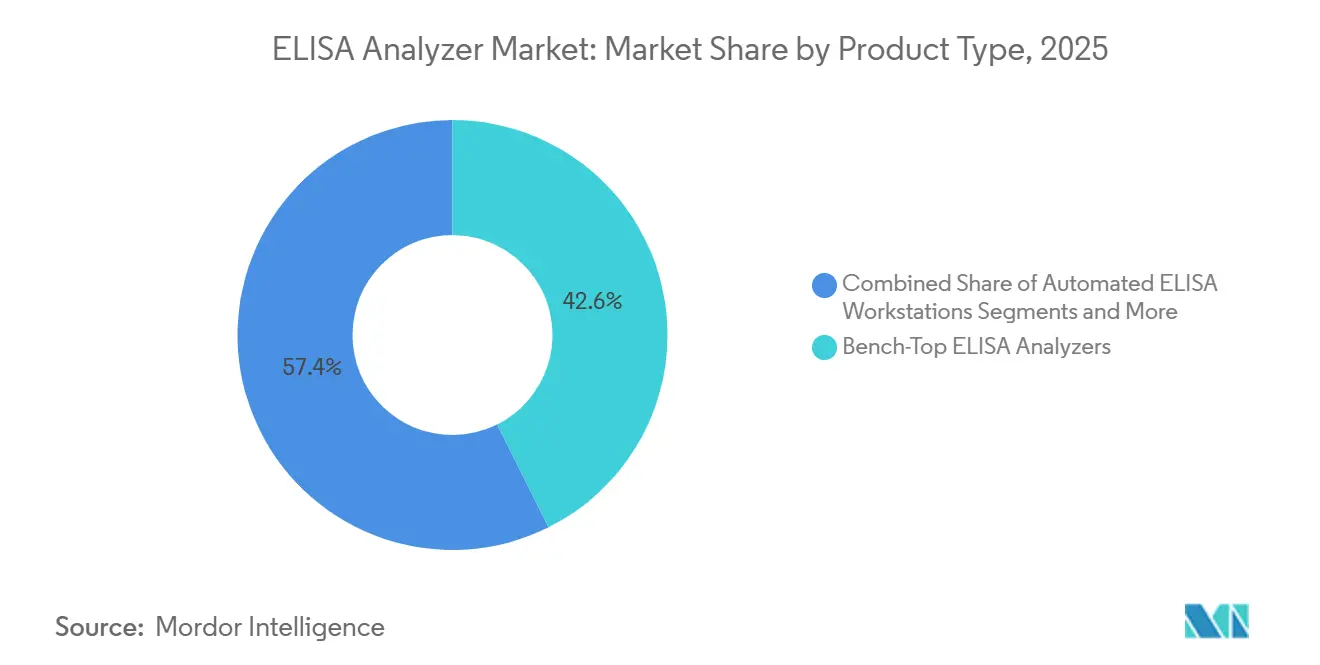

- Par type de produit, les analyseurs de paillasse représentaient 42,63 % de la part de marché des analyseurs ELISA en 2025, tandis que les systèmes portables et portatifs devraient se développer à un CAGR de 7,24 % jusqu'en 2031.

- Par niveau d'automatisation, les plateformes entièrement automatisées représentaient 51,75 % de la taille du marché des analyseurs ELISA en 2025 et devraient croître à 6,14 % sur la période 2026-2031.

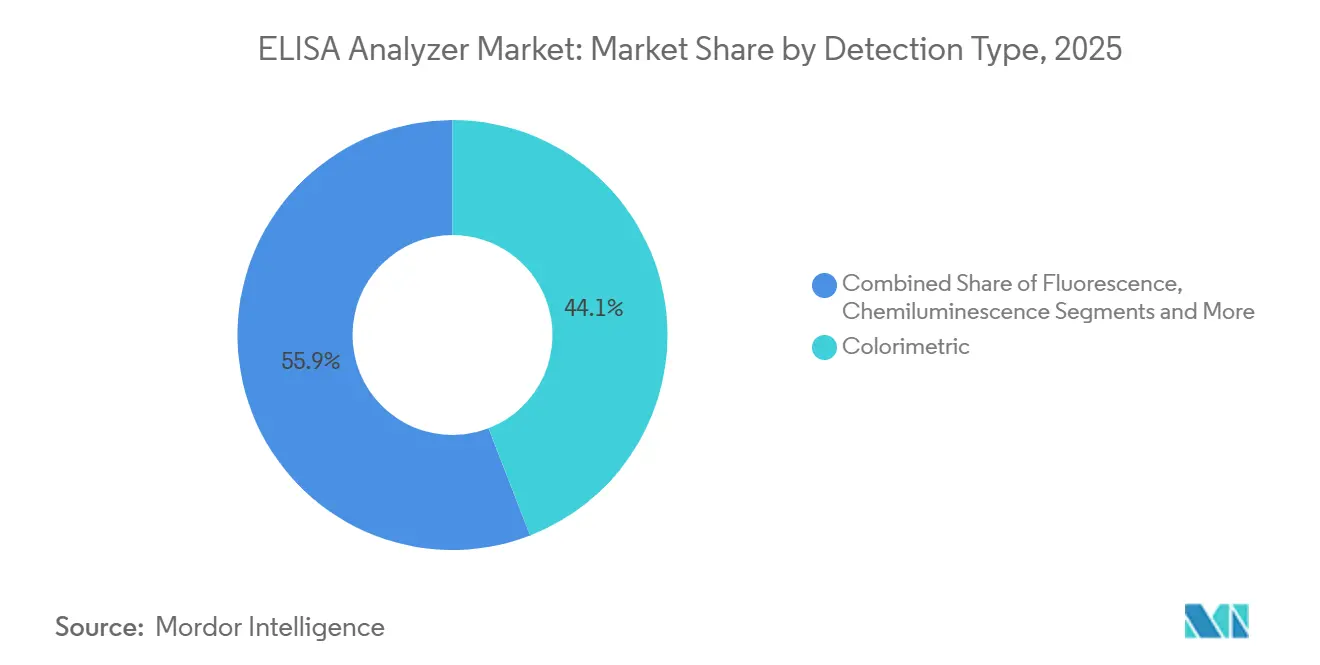

- Par technologie de détection, les instruments colorimétriques représentaient 44,12 % des revenus de 2025, tandis que les systèmes à chimiluminescence progressent à un CAGR de 7,23 % jusqu'en 2031.

- Par application, le diagnostic clinique était en tête avec 56,42 % des revenus de 2025, et le développement de vaccins devrait croître à un CAGR de 7,92 % entre 2026 et 2031.

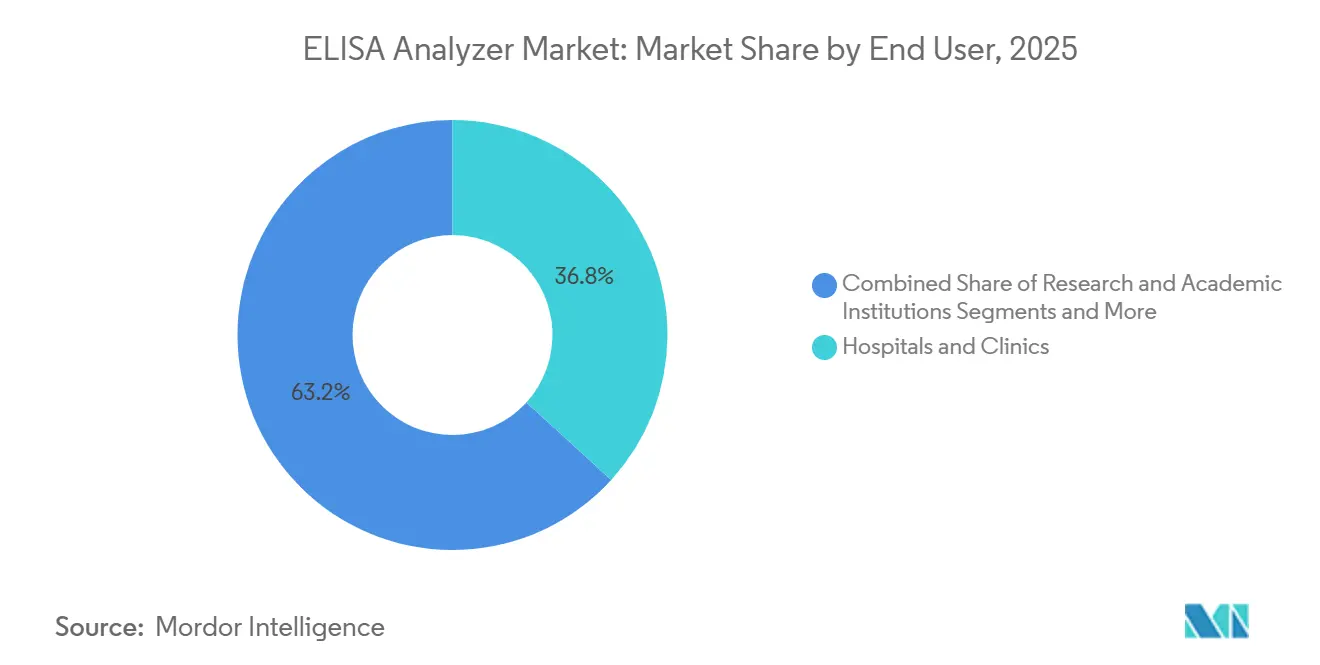

- Par utilisateur final, les hôpitaux et cliniques ont généré 36,77 % des revenus de 2025, tandis que les entreprises pharmaceutiques et biotechnologiques progressent à un CAGR de 5,35 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 34,23 % des revenus de 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 6,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des analyseurs ELISA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques et infectieuses stimulant la demande de sérologie à haut débit | 0.8% | Mondial, avec une pression aiguë en Asie-Pacifique et en Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Adoption de l'automatisation améliorant la productivité des laboratoires et le délai d'exécution | 0.7% | Amérique du Nord et Europe en cœur de marché, extension vers les pôles urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur de la traçabilité dans les laboratoires de diagnostic | 0.5% | Amérique du Nord (règle LDT de la FDA), Europe (IVDR), Chine (NMPA) | Court terme (≤ 2 ans) |

| Expansion des plateformes décentralisées et de soins de proximité dans les marchés émergents | 0.6% | Asie-Pacifique (Inde, Indonésie, Philippines), Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Analyses pilotées par l'IA permettant la maintenance prédictive et l'interprétation des résultats | 0.4% | Amérique du Nord, Europe occidentale, certaines métropoles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Évolutions géopolitiques des échanges commerciaux stimulant la fabrication locale et le renouvellement des équipements | 0.3% | Chine, Inde, Mexique, Europe de l'Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques et infectieuses stimulant la demande de sérologie à haut débit

Les programmes de dépistage cardiovasculaire et du diabète font progresser les volumes de tests sérologiques de 12 % à 15 % par an en Inde et en Indonésie, tandis que l'Organisation mondiale de la Santé a recensé 249 millions de cas de paludisme en 2024.[1]Organisation mondiale de la Santé, "Rapport mondial sur le paludisme 2024," OMS, who.int La surveillance des maladies à prévention vaccinale exige désormais des plateformes capables de traiter 200 à 400 échantillons par poste de travail standard, un débit que les flux de travail manuels ne peuvent égaler. Le vieillissement des populations occidentales nécessite un suivi de routine des marqueurs auto-immuns et tumoraux, ce qui amplifie la demande dans les régions les plus aisées. La Commission nationale de la santé de Chine a ordonné à chaque hôpital de comté d'établir des services d'immunologie clinique d'ici 2025, stimulant les achats de systèmes à chimiluminescence qui remplacent les protocoles manuels à forte intensité de main-d'œuvre.[2]Commission nationale de la santé de Chine, "14e Plan quinquennal pour le développement des soins de santé," NHC, nhc.gov.cn

Adoption de l'automatisation améliorant la productivité des laboratoires et le délai d'exécution

Une étude publiée en 2025 dans le Journal of Clinical Microbiology a montré que les stations de travail ELISA entièrement automatisées réduisent le temps de manipulation par les techniciens de six à dix fois par rapport aux systèmes de pipetage semi-automatisés. Le rendu des résultats le jour même pour les taux de médicaments thérapeutiques est désormais courant dans les hôpitaux nord-américains où les laveurs et incubateurs intégrés ramènent le temps total d'analyse de quatre heures à 90 minutes. Les économies de main-d'œuvre peuvent dépasser 100 000 USD par équivalent temps plein, une proposition attrayante là où les salaires des techniciens dépassent 60 000 USD. L'automatisation réduit également la variabilité liée à l'opérateur, pierre angulaire de l'accréditation ISO 15189:2022.[3]Organisation internationale de normalisation, "ISO 13485:2016 Dispositifs médicaux — Systèmes de management de la qualité," ISO, iso.org

Pression réglementaire en faveur de la traçabilité dans les laboratoires de diagnostic

La règle finale de la FDA de mai 2024 met fin à la tolérance d'application pour les tests développés en laboratoire et impose des pistes d'audit électroniques pour chaque événement d'étalonnage. Le règlement européen relatif aux dispositifs de diagnostic in vitro (IVDR) impose des obligations similaires et est entré pleinement en vigueur en mai 2025. La Chine exige que les dispositifs de classe III s'intègrent à la Plateforme nationale d'information sanitaire, favorisant les analyseurs connectés au cloud. Ensemble, ces échéances déclenchent un renouvellement synchronisé des équipements dans les trois plus grands marchés.

Expansion des plateformes décentralisées et de soins de proximité dans les marchés émergents

La Mission numérique de santé Ayushman Bharat de l'Inde équipe 10 000 centres de santé primaires de dispositifs portables compatibles Bluetooth. L'Indonésie a acquis 1 200 lecteurs immunologiques portatifs pour son programme de santé maternelle en 2025. Les analyseurs portables sont désormais courants dans les essais cliniques de vaccins, éliminant le transport des échantillons en chaîne du froid et réduisant les coûts logistiques jusqu'à 50 %. La FDA a homologué trois plateformes ELISA portables en 2025, confirmant des performances de niveau laboratoire dans des contextes de soins de proximité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés des systèmes entièrement automatisés | -0.4% | Mondial, aigu dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Pénurie de personnel qualifié pour valider des immunodosages complexes | -0.3% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Concurrence des plateformes moléculaires multiplex avec des délais d'exécution plus rapides | -0.5% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Variabilité réglementaire et approbations longues pour les mises à niveau pilotées par logiciel | -0.2% | Mondial, particulièrement dans l'UE et en Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés des systèmes entièrement automatisés

Les analyseurs clés en main sont proposés entre 150 000 et 350 000 USD, bien au-delà des budgets annuels d'équipement de la plupart des laboratoires publics en Asie-Pacifique et en Amérique du Sud. Des contrats de location opérationnelle sur cinq ans existent, mais leur adoption reste inférieure à 15 % car la norme IFRS 16 oblige à inscrire les dettes locatives au bilan. Le verrouillage sur les réactifs propriétaires peut faire augmenter les coûts par test de 20 % à 25 %, constituant un obstacle pour les établissements aux budgets contraints.

Pénurie de personnel qualifié pour valider des immunodosages complexes

L'American Society for Clinical Laboratory Science a enregistré un taux de postes vacants de 12 % pour les scientifiques de laboratoire médical en 2025. La validation selon la norme ISO 15189 exige 20 à 40 heures de caractérisation des dosages, ce qui met à rude épreuve des effectifs réduits. Même après l'installation, de nombreux systèmes automatisés fonctionnent à moins de 50 % de leur capacité au cours de leur première année, car les techniciens ne disposent pas des heures de certification requises pour une utilisation complète.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la croissance des systèmes portables dépasse la domination des systèmes de paillasse

Les analyseurs de paillasse représentaient 42,63 % de la part de marché des analyseurs ELISA en 2025. Leurs laveurs et incubateurs intégrés les rendent indispensables dans les centres de référence traitant 500 à 2 000 échantillons par jour. Pourtant, les systèmes portables enregistrent un CAGR de 7,24 %, reflétant une demande robuste des cliniques de santé primaire en Inde, des sites de soins maternels en Indonésie et des postes de surveillance du paludisme en Afrique subsaharienne. Les promoteurs pharmaceutiques expédient désormais des unités portatives directement aux cliniques investigatrices, réduisant les coûts logistiques par essai jusqu'à 50 % et accélérant les flux de travail de l'échantillon au résultat.

La taille du marché des analyseurs ELISA pour les systèmes portables est appelée à s'élargir à mesure que les autorisations FDA 510(k) valident la parité analytique avec les lecteurs en laboratoire. L'adoption des systèmes portables s'inscrit également dans la relocalisation des chaînes d'approvisionnement ; les analyseurs à batterie assemblés localement parviennent aux clients en moins de huit semaines, contre des délais d'approvisionnement de 20 semaines typiques pour les unités de paillasse importées. Les plateformes de paillasse conserveront leur primauté là où le haut débit et l'accréditation ISO imposent des flux de travail fermés, mais les programmes décentralisés modifient structurellement les hiérarchies d'approvisionnement.

Par niveau d'automatisation : les plateformes entièrement automatisées ancrent les sites à haut volume

Les plateformes entièrement automatisées représentaient 51,75 % de la taille du marché des analyseurs ELISA en 2025 et devraient croître de 6,14 % jusqu'en 2031. Leurs manipulateurs d'échantillons robotisés et leur suivi par code-barres réduisent considérablement la main-d'œuvre et rendent courant le traitement de 200 à 400 échantillons par poste. Les systèmes semi-automatisés conviennent encore aux hôpitaux de niveau intermédiaire qui souhaitent améliorer leur débit sans l'investissement de 150 000 à 300 000 USD requis pour l'automatisation complète. Les lecteurs manuels sont désormais cantonnés aux laboratoires de recherche à faible volume.

Le calcul coût-bénéfice stimule l'adoption là où les salaires des techniciens dépassent 60 000 USD, offrant un retour sur investissement en deux à trois ans. Les acheteurs des marchés émergents continuent de considérer la semi-automatisation comme une étape intermédiaire — les fournisseurs proposent désormais des modules complémentaires qui convertissent les stations de pipetage en lignes entièrement robotisées, protégeant l'investissement initial et facilitant les parcours de mise à niveau.

Par technologie de détection : la chimiluminescence étend sa portée dans les laboratoires pharmaceutiques

La détection colorimétrique représentait 44,12 % des revenus de 2025, car les dosages classiques et les coûts d'investissement plus faibles maintiennent les barrières à l'entrée basses. La chimiluminescence progresse de 7,23 % par an grâce à la sensibilité au niveau du femtogramme exigée par la quantification des anticorps thérapeutiques et l'analyse des vaccins à ARNm. La fluorescence occupe une niche dans les panels de cytokines multiplex, tandis que la détection électrochimique gagne modestement du terrain dans les unités de terrain alimentées par batterie.

La part de marché des analyseurs ELISA pour la chimiluminescence progresse dans les suites de contrôle qualité pharmaceutique, où une récente étude de Clinical Chemistry a montré des coefficients de variation inférieurs à 5 % sur une plage de 4 logarithmes. La prime de performance compense les coûts plus élevés des instruments et des réactifs lorsque la précision influence directement les dossiers réglementaires.

Par application : le développement de vaccins devient le cas d'usage à la croissance la plus rapide

Le diagnostic clinique a généré 56,42 % des revenus de 2025, témoignant de l'ancrage de l'ELISA depuis quatre décennies dans les laboratoires hospitaliers. Le développement de vaccins, cependant, s'accélère à un CAGR de 7,92 % jusqu'en 2031, les plateformes à ARNm nécessitant des critères d'immunogénicité à haut débit. La découverte et le suivi de médicaments représentent 18 % du marché, tandis que les tests d'allergènes alimentaires bénéficient des mandats de traçabilité de la section 204 de la FSMA de janvier 2026.

La taille du marché des analyseurs ELISA pour les applications vaccinales s'élargit parallèlement aux investissements des ORC ; les 10 premiers prestataires ont investi plus de 400 millions USD dans l'automatisation en 2025. À mesure que le volume mondial des essais cliniques augmente, les laboratoires affichant des postes de 400 échantillons gagnent un avantage concurrentiel.

Par utilisateur final : les laboratoires pharmaceutiques et biotechnologiques réduisent l'écart avec les hôpitaux

Les hôpitaux et cliniques ont généré 36,77 % des revenus de 2025, s'appuyant sur des analyseurs intégrés aux systèmes d'information hospitaliers pour rendre les taux de médicaments thérapeutiques le jour même. Les réseaux de laboratoires de diagnostic suivent de près avec environ 28 %. Les entreprises pharmaceutiques et biotechnologiques progressent à un CAGR de 5,35 %, portées par les exigences bioanalytiques des voies réglementaires accélérées.

Les tendances de la part de marché des analyseurs ELISA révèlent que les ORC sont des acheteurs essentiels ; le taux d'utilisation des capacités est désormais un critère d'évaluation des offres lorsque les promoteurs passent des contrats de dosage pluriannuels. Les institutions de recherche et le secteur alimentaire complètent la demande, ce dernier tirant parti de la précision quantitative de l'ELISA pour la conformité en matière d'allergènes.

Analyse géographique

L'Amérique du Nord a généré 34,23 % des revenus de 2025, soutenue par les mandats de traçabilité de la FDA et des dépenses de santé par habitant supérieures à 12 000 USD. Le Canada et le Mexique apportent un dynamisme supplémentaire ; ce dernier est devenu un pôle de fabrication depuis que des fournisseurs chinois ont ouvert des installations d'assemblage à Monterrey et Tijuana pour contourner les droits de douane américains. La croissance prévisionnelle avoisine 3,2 % à 3,5 % jusqu'en 2031, tempérée par la saturation mais soutenue par le suivi des thérapies cellulaires et les pipelines de vaccins à ARNm de nouvelle génération.

L'Asie-Pacifique se développe à 6,31 % par an, portée par la modernisation des hôpitaux de comté en Chine et la mission de santé numérique de l'Inde. Les champions nationaux Mindray et Snibe contrôlent plus de la moitié du marché chinois en pratiquant des prix 30 % à 40 % inférieurs à ceux des acteurs occidentaux établis. Le Japon et la Corée du Sud affichent une croissance plus lente d'environ 3 %, tandis que les mises à niveau des laboratoires d'anatomopathologie en Australie liées à l'adoption de la norme ISO 15189 stimulent la demande régionale.

En Europe, l'Allemagne, la France et le Royaume-Uni dominent les achats régionaux, les laboratoires s'empressant de remplacer les équipements non conformes avant l'application de l'IVDR. Le Moyen-Orient et l'Afrique sont ancrés par le plan de modernisation des laboratoires de l'Arabie saoudite d'une valeur de 12 milliards SAR. L'Amérique du Sud croît, bien que les fluctuations monétaires et les droits d'importation fassent augmenter les coûts d'investissement jusqu'à 35 %.

Paysage concurrentiel

Thermo Fisher Scientific, Danaher, Bio-Rad, Abbott et DiaSorin détiennent ensemble une large part des revenus de 2026, en s'appuyant sur des contrats groupés réactifs-instruments qui intègrent des obligations de service pluriannuelles. L'acquisition d'Abcam par Danaher en 2024 illustre la stratégie d'intégration verticale, associant de vastes catalogues d'anticorps à du matériel d'automatisation. Les fournisseurs chinois Mindray et Snibe gagnent des parts dans les régions sensibles aux coûts, mais font face à des obstacles liés à la cybersécurité et aux droits de douane sur les marchés à revenus élevés.

Les opportunités inexploitées se concentrent sur les analyseurs portables offrant une quantification de niveau laboratoire au point de soins, supplantant les immunodosages qualitatifs à flux latéral. Les spécialistes de l'automatisation Hamilton Robotics et Tecan promeuvent des lignes de manipulation de liquides à architecture ouverte qui s'adaptent aux lecteurs existants, offrant aux laboratoires de recherche une flexibilité en matière de réactifs. Les fournisseurs s'empressent d'intégrer des contrôles qualité pilotés par l'IA ; les premiers adoptants signalent des réductions des temps d'arrêt d'environ un tiers et des investigations plus rapides sur les causes profondes lorsque les lots de réactifs dérivent hors tolérance.

Leaders du secteur des analyseurs ELISA

Thermo Fisher Scientific Inc.

Abbott Laboratories

Danaher Corp.

Bio-Rad Laboratories, Inc.

Revvity Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Cerillo a présenté Rayo, un lecteur de microplaques multi-longueurs d'onde compact, lors de l'Analytica USA.

- Juillet 2025 : Quansys Biosciences a lancé le Q-View Imager Plus avec des logiciels d'imagerie et d'analyse améliorés.

- Juin 2025 : La FDA a homologué le ConcizuTrace ELISA de Randox Laboratories en tant que diagnostic compagnon pour l'ajustement de la dose de concizumab.

Portée du rapport mondial sur le marché des analyseurs ELISA

Selon le périmètre du rapport, les analyseurs ELISA sont des instruments analytiques qui exécutent une fonction de base nécessaire au traitement d'un ELISA. Ces fonctions comprennent la distribution de réactifs, le lavage des microplaques, l'incubation et la mesure de l'absorbance.

Le rapport sur le marché des analyseurs ELISA est segmenté par type de produit, niveau d'automatisation, technologie de détection, application, utilisateur final et géographie. Par type de produit, le marché est segmenté en systèmes de paillasse, portables, stations de travail automatisées et lecteurs de microplaques. Par niveau d'automatisation, le marché est segmenté en systèmes entièrement automatisés, semi-automatisés et manuels. Par technologie de détection, le marché est segmenté en colorimétrique, fluorescence, chimiluminescence et électrochimique. Par application, le marché est segmenté en diagnostic clinique, développement de vaccins, découverte de médicaments, tests alimentaires et applications environnementales. Par utilisateur final, le marché est segmenté en hôpitaux, laboratoires de diagnostic, institutions de recherche, entreprises pharmaceutiques et biotechnologiques, et secteur alimentaire. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Les prévisions de marché sont fournies en termes de valeur (USD).

| Analyseurs ELISA de paillasse |

| Analyseurs ELISA portables et portatifs |

| Stations de travail ELISA automatisées |

| Lecteurs de microplaques |

| Systèmes entièrement automatisés |

| Systèmes semi-automatisés |

| Systèmes manuels |

| Colorimétrique |

| Fluorescence |

| Chimiluminescence |

| Électrochimique |

| Diagnostic clinique |

| Développement de vaccins |

| Découverte et suivi de médicaments |

| Tests alimentaires et des boissons |

| Applications environnementales et autres |

| Hôpitaux et cliniques |

| Laboratoires de diagnostic |

| Institutions de recherche et académiques |

| Entreprises pharmaceutiques et biotechnologiques |

| Secteur alimentaire et des boissons |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Analyseurs ELISA de paillasse | |

| Analyseurs ELISA portables et portatifs | ||

| Stations de travail ELISA automatisées | ||

| Lecteurs de microplaques | ||

| Par niveau d'automatisation | Systèmes entièrement automatisés | |

| Systèmes semi-automatisés | ||

| Systèmes manuels | ||

| Par technologie de détection | Colorimétrique | |

| Fluorescence | ||

| Chimiluminescence | ||

| Électrochimique | ||

| Par application | Diagnostic clinique | |

| Développement de vaccins | ||

| Découverte et suivi de médicaments | ||

| Tests alimentaires et des boissons | ||

| Applications environnementales et autres | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Laboratoires de diagnostic | ||

| Institutions de recherche et académiques | ||

| Entreprises pharmaceutiques et biotechnologiques | ||

| Secteur alimentaire et des boissons | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des analyseurs ELISA en 2026 ?

Il s'élevait à 734,73 millions USD en 2026 et devrait atteindre 888,52 millions USD d'ici 2031.

Quel CAGR est prévu pour les analyseurs ELISA jusqu'en 2031 ?

Un CAGR de 3,87 % est attendu pour la période 2026-2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les analyseurs portables et portatifs se développent à un CAGR de 7,24 % à mesure que les tests décentralisés gagnent en faveur.

Pourquoi les plateformes à chimiluminescence gagnent-elles des parts de marché ?

Les entreprises pharmaceutiques et les développeurs de vaccins ont besoin d'une sensibilité au niveau du femtogramme que la chimiluminescence offre, entraînant un CAGR de 7,23 %.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un CAGR de 6,31 %, portée par les programmes de modernisation des laboratoires en Chine et en Inde.

Dernière mise à jour de la page le: