Taille et part du marché des cystoscopes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.22 Milliards de dollars |

| Taille du Marché (2031) | 1.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

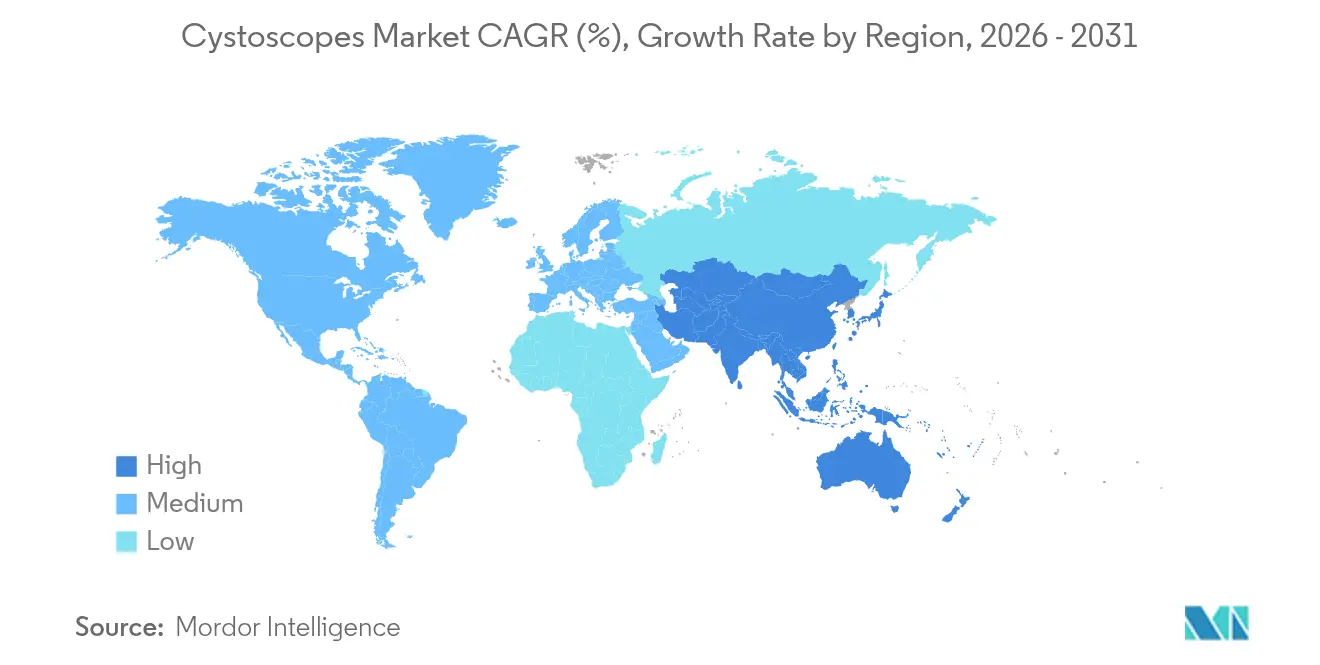

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

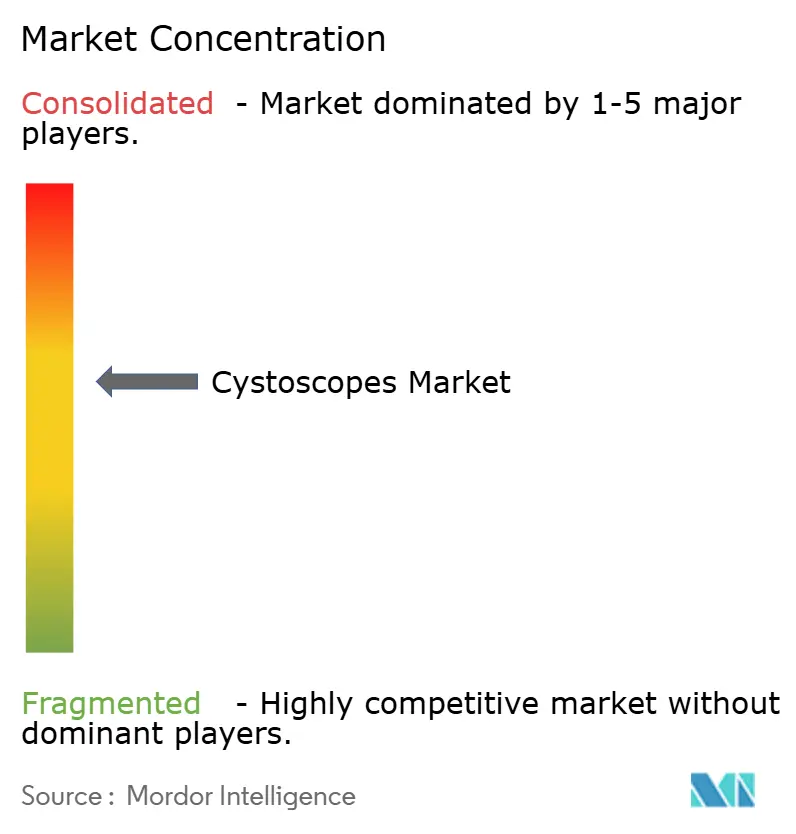

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cystoscopes par Mordor Intelligence

La taille du marché des cystoscopes en 2026 est estimée à 1,22 milliard USD, en hausse par rapport à la valeur de 2025 de 1,14 milliard USD, avec des projections pour 2031 indiquant 1,67 milliard USD, progressant à un CAGR de 6,62 % sur la période 2026-2031. La migration continue des dispositifs réutilisables vers des plateformes à usage unique contrôlées sur le plan infectieux, le déploiement d'optiques HD, 4K et d'imagerie en bande étroite (NBI), ainsi que le recours croissant à l'intelligence artificielle (IA) pour la détection des lésions soutiennent cette expansion. L'incidence du cancer de la vessie augmente dans toutes les grandes régions, maintenant les volumes de procédures même à mesure que les environnements ambulatoires peu invasifs deviennent le site de soins privilégié. Les hôpitaux, les centres chirurgicaux ambulatoires (CCA) et les cliniques de cabinet privilégient donc des cystoscopes portables et dotés d'IA qui réduisent le temps de retraitement, améliorent le rendement diagnostique et s'alignent sur les codes de remboursement émergents. Un élan supplémentaire provient d'acquisitions stratégiques — par exemple, KARL STORZ intégrant les actifs robotiques d'Asensus Surgical — et de politiques d'approvisionnement qui placent la prévention des infections au-dessus du coût unitaire, accélérant l'adoption des dispositifs à usage unique.

Points clés du rapport

- Par type de produit, les dispositifs flexibles ont dominé avec 56,10 % de la part du marché des cystoscopes en 2025, tandis que les unités à usage unique au sein de la gamme de produits ont affiché le CAGR le plus rapide de 7,48 % jusqu'en 2031.

- Par utilisation, les cystoscopes à usage unique représentaient 59,32 % de la taille du marché des cystoscopes en 2025 et progressent à un CAGR de 7,48 % jusqu'en 2031.

- Par plateforme technologique, les systèmes à fibre optique ont capturé 61,35 % de la part du marché des cystoscopes en 2025 ; les unités vidéo (numériques) connaissent la croissance la plus rapide avec un CAGR de 7,78 %.

- Par application, l'urologie a dominé avec 69,10 % des revenus en 2025, tandis que la gynécologie est en passe d'enregistrer le CAGR le plus élevé de 7,15 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 65,50 % de la part du marché des cystoscopes en 2025 ; les CCA se développent le plus rapidement avec un CAGR de 7,65 %.

- Par géographie, l'Amérique du Nord représentait 41,20 % de la taille du marché des cystoscopes en 2025, tandis que l'Asie-Pacifique enregistre le CAGR régional le plus élevé de 8,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des cystoscopes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'incidence des cancers des voies urinaires et de la vessie | +1.2% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancée technologique vers l'imagerie HD/4K et NBI | +1.0% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Préférence pour la cystoscopie ambulatoire peu invasive | +0.8% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Transition des hôpitaux vers des endoscopes jetables et sans infection | +1.1% | Mondial, accéléré dans l'environnement post-pandémique | Court terme (≤ 2 ans) |

| Détection des lésions assistée par IA améliorant le rendement diagnostique | +0.7% | Amérique du Nord et Europe, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Codes de remboursement émergents pour les procédures en cabinet | +0.6% | Principalement Amérique du Nord, marchés européens sélectifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'incidence des cancers des voies urinaires et de la vessie

L'incidence du cancer de la vessie a augmenté dans tous les grands groupes démographiques, et les taux de cystectomie à cinq ans n'atteignent désormais que 14 % lorsque la chimioradiothérapie remplace la radiothérapie seule, soulignant la nécessité d'un suivi diagnostique précis. Le vieillissement des populations et l'exposition au tabagisme et aux produits chimiques industriels augmentent le risque à vie, incitant les systèmes de santé à développer des programmes de dépistage qui reposent largement sur la cystoscopie. Le marché des cystoscopes bénéficie donc d'une demande ininterrompue dans les hôpitaux et les cliniques ambulatoires. Les optiques flexibles restent centrales car elles offrent une visualisation complète de la vessie avec un traumatisme minimal pour le patient. Les fabricants qui renforcent la qualité d'image et l'ergonomie sont bien positionnés pour capter des parts supplémentaires à mesure que les prestataires standardisent les protocoles de surveillance des patients à haut risque.

Avancée technologique vers l'imagerie HD/4K et NBI

Olympus a introduit des têtes de caméra 4K pour usage urologique, quadruplant la densité de pixels par rapport aux systèmes HD et renforçant la luminosité NBI de 20 %.[1]Olympus Corp., "Imagerie 4K pour l'urologie," olympus-global.com Les données cliniques montrent que la cystoscopie en lumière bleue avec optique 4K porte la détection du carcinome in situ à 95,2 %, surpassant largement le taux de 42,9 % des systèmes conventionnels en lumière blanche. Une visualisation supérieure réduit les récidives, soutient une tarification premium et accélère les cycles de remplacement à mesure que les hôpitaux retirent les faisceaux de fibres vieillissants. Ces gains se traduisent par une hausse tangible de +1,0 % du CAGR prévu pour le marché des cystoscopes, tout en ancrant les stratégies de différenciation des fournisseurs investissant dans les plateformes numériques.

Préférence pour la cystoscopie ambulatoire peu invasive

La cystoscopie flexible ne nécessite généralement qu'une anesthésie locale et moins de 10 minutes, s'alignant sur les modèles de CCA et de cabinet qui réduisent les coûts totaux des établissements par rapport à une hospitalisation. Les assureurs récompensent de plus en plus la facturation neutre selon le site, et les nouveaux codes CPT pour les procédures ambulatoires — tels que la thérapie iTind d'Olympus — légitiment davantage la prise en charge en cabinet. Les environnements ambulatoires manquent de l'infrastructure de retraitement des hôpitaux tertiaires, rendant les solutions à usage unique pratiques. Ce changement de mode de soins encourage l'acquisition de cystoscopes portables et protégés contre les infections, et soutient un déploiement évolutif là où les urologues formés sont rares.

Transition des hôpitaux vers des endoscopes jetables et sans infection

Les alertes de sécurité de la FDA soulignent les risques de contamination liés aux endoscopes retraités, accélérant l'intérêt pour les dispositifs prêts à l'emploi.[2]Ambu A/S, "Livre blanc sur la durabilité 2024," ambu.com Des études révèlent que les cystoscopes à usage unique éliminent les infections croisées et suppriment 42 minutes de retraitement par cas, compensant le coût unitaire plus élevé. Une enquête mondiale auprès de 415 équipes d'approvisionnement indique une volonté de convertir 44,5 % de la charge de travail en cystoscopie aux dispositifs jetables, signalant un potentiel de pénétration profond. Alors que les audits de durabilité confirment des émissions de cycle de vie inférieures à celles des alternatives réutilisables, l'adoption des dispositifs jetables contribue directement à une hausse de +1,1 % du CAGR au sein du marché des cystoscopes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé en capital et de retraitement des endoscopes réutilisables | -0.9% | Mondial, avec un impact particulier sur les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie d'urologues formés dans les marchés émergents | -0.7% | Asie-Pacifique, Amérique latine, Afrique | Long terme (≥ 4 ans) |

| Préoccupations environnementales liées aux déchets des produits à usage unique | -0.5% | Europe et Amérique du Nord, en expansion mondiale | Moyen terme (2-4 ans) |

| Pénurie dans la chaîne d'approvisionnement pour les composants CMOS/optiques | -0.8% | Mondial, avec un impact aigu sur les pôles de fabrication | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé en capital et de retraitement des endoscopes réutilisables

L'audit du coût sur la durée de vie montre que les urétéroscopes flexibles réutilisables engendrent des dépenses par procédure de 1 212 à 1 743 USD une fois les réparations, la main-d'œuvre, les consommables et les temps d'arrêt inclus. Pour les systèmes à revenus plus faibles, cette charge en capital entrave le renouvellement des équipements et encourage une réutilisation au-delà des limites du fabricant, augmentant le risque d'infection. Parallèlement, les modèles d'achat à usage unique avec une tarification prévisible par cas séduisent les directeurs financiers en quête de visibilité sur les dépenses. En conséquence, les prestataires émergents allouent leurs investissements en capital à des parcs numériques à usage unique, grignotant la demande résiduelle en réutilisable et freinant la croissance globale de 0,9 point de pourcentage.

Pénurie d'urologues formés dans les marchés émergents

Les parcours de formation durent entre 5 et 9 ans, et les taux de postes vacants restent prononcés en Asie, en Afrique et en Amérique latine. Le transfert de tâches vers les assistants médicaux a augmenté de 109 % et vers les infirmiers praticiens de 156 % entre 2014 et 2024, mais la capacité procédurale reste limitée. Les fabricants répondent avec des cystoscopes guidés par IA, prêts à l'emploi, qui simplifient l'orientation et la documentation. Même ainsi, la rareté des spécialistes supprime les volumes de procédures dans les zones géographiques à forte charge, réduisant l'expansion à long terme du marché des cystoscopes de 0,7 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les dispositifs flexibles maintiennent une position dominante

Les unités flexibles ont contribué à hauteur de 56,10 % de la part du marché des cystoscopes en 2025, une domination due au confort supérieur du patient et à la maniabilité de la gaine permettant une flexion vers le haut de 210° et une flexion vers le bas de 120°. Le segment flexible progresse à un CAGR de 7,35 % jusqu'en 2031, les fabricants ajoutant des capteurs HD, la NBI et des fonctionnalités de rigidité variable qui élargissent l'adoption dans les cliniques ambulatoires. Les endoscopes rigides servent toujours les tâches pédiatriques et thérapeutiques où la stabilité de l'instrument prime sur le confort, mais l'innovation incrémentale se concentre principalement sur les flexibles. Le marché des cystoscopes continue de considérer les optiques flexibles comme la voie principale pour l'intégration de l'IA, car un flux numérique stable est essentiel pour l'analyse algorithmique.

Les cysto-néphroscopes flexibles HD de deuxième génération illustrent le bond en avant, intégrant une NBI 20 % plus lumineuse que les modèles précédents. Les premiers utilisateurs rapportent une détection du carcinome in situ de 95,2 % avec des adjuvants en lumière bleue contre 42,9 % avec la lumière blanche traditionnelle. La tarification premium reste défendable car des taux de récidive plus faibles évitent des réinterventions coûteuses. À mesure que les indicateurs de durabilité s'améliorent — grâce à des emballages recyclables et une consommation d'énergie réduite — les dispositifs flexibles maintiennent leur leadership dans le secteur des cystoscopes, renforçant la résilience globale du marché.

Par utilisation : la montée en puissance des dispositifs à usage unique accélère le contrôle des infections

Les endoscopes à usage unique ont représenté 59,32 % de la taille du marché des cystoscopes en 2025 et progressent à un CAGR de 7,48 %, portés par les mandats hospitaliers qui privilégient zéro infection croisée et les économies de temps pour le personnel. Les données comparant les empreintes carbone montrent que le retraitement des réutilisables dépasse l'impact total du cycle de vie des jetables, remodelant les perceptions du coût environnemental. Les administrateurs de CCA apprécient l'économie de 42 minutes par procédure, qui libère les listes opératoires et augmente le débit.

L'aScope 5 Cysto HD d'Ambu a obtenu l'autorisation de la FDA en janvier 2025, ajoutant l'imagerie HD à usage unique aux flux de travail de la néphro-lithotomie percutanée et soulignant le rythme d'innovation rapide. À mesure que la parité des prix approche et que les modules d'IA arrivent sur les plateformes jetables, le marché des cystoscopes anticipe une concurrence plus vive pour les équipements traditionnels. Néanmoins, les centres à fort volume peuvent conserver des parcs mixtes où les coûts de retraitement s'amortissent efficacement, illustrant une transition nuancée plutôt qu'un remplacement pur et simple.

Par plateforme technologique : les systèmes numériques gagnent du terrain

La technologie à fibre optique contrôle encore 61,35 % de la part du marché des cystoscopes en 2025 en raison de la large base installée et d'un coût d'acquisition plus faible, mais les systèmes vidéo progressent à un CAGR de 7,78 %. Les flux numériques permettent l'annotation, le stockage en nuage et la téléconsultation, s'alignant sur les mandats de dossiers de santé électroniques. Les produits d'IA nécessitent des entrées à haute densité de pixels, accélérant l'adoption de capteurs 4K et 8K. Le secteur des cystoscopes considère donc les plateformes vidéo comme la passerelle vers les analyses d'aide à la décision, alimentant les investissements en R&D.

La dernière tête 4K d'Olympus quadruple la densité de pixels par rapport à la HD tout en intégrant des connexions pour la lumière bleue et l'IA, répondant à la demande hospitalière d'équipements pérennes. Alors que les cycles d'amortissement coïncident avec les pressions réglementaires pour les données de surveillance post-commercialisation, les administrateurs préfèrent des piles numériques évolutives qui maximisent la longévité. Les nouveaux entrants sur le marché se différencient par des algorithmes de traitement et des interfaces utilisateur intuitives plutôt que par les seules optiques, faisant du logiciel un nouveau champ de bataille.

Par application : l'urologie conserve son rôle central, la gynécologie progresse

L'urologie a capturé 69,10 % de la taille du marché des cystoscopes en 2025, soutenue par la surveillance du cancer de la vessie et les interventions thérapeutiques telles que la résection transurétrale, qui enregistre des taux de complications de 43,5 % dans les 30 jours. Les hôpitaux recherchent des endoscopes intégrant des canaux laser et un contrôle de l'irrigation pour gérer les saignements et les débris de résection. La forte récidive du cancer de la vessie non invasif sur le plan musculaire garantit des cystoscopies de suivi régulières, assurant un flux de procédures constant.

La gynécologie progresse à un CAGR de 7,15 % grâce à une sensibilisation croissante aux troubles pelviens féminins et aux problèmes urinaires concomitants. Les cliniciens ont de plus en plus recours à la cystoscopie lors des réparations uro-gynécologiques pour vérifier la perméabilité des uretères, élargissant le volume adressable. Les fournisseurs proposant des conceptions à embout fin et atraumatique adaptées à l'anatomie féminine gagnent en popularité. Bien que les segments pédiatriques et de recherche restent de niche, l'analyse d'images assistée par IA promet d'élever l'adoption dans les programmes de formation, étendant l'empreinte du marché des cystoscopes.

Par utilisateur final : les hôpitaux dominent mais les CCA les dépassent

Les hôpitaux détenaient 65,50 % de la part du marché des cystoscopes en 2025 grâce à des suites d'imagerie complètes, un personnel disponible 24h/24 et 7j/7 et une proximité des soins intensifs pour les cas complexes. Pourtant, les CCA affichent le CAGR le plus élevé de 7,65 % car ils offrent des coûts d'établissement plus faibles et une rotation plus rapide des patients. Les réformes du remboursement qui lient les paiements à l'efficacité du site encouragent ce changement, tandis que les dispositifs jetables HD portables conviennent aux centres dépourvus de capacité de traitement stérile.

Les demandes déposées par les assistants médicaux et les infirmiers praticiens pour des procédures urologiques ont augmenté respectivement de 109 % et 156 % entre 2014 et 2024, signalant de nouveaux groupes d'opérateurs entrant dans la prestation ambulatoire. Les fabricants commercialisent désormais des kits de cystoscopie clés en main avec des packs de procédures préchargés, simplifiant la logistique d'approvisionnement pour les CCA. À mesure que les services ambulatoires hospitaliers s'adaptent aux grilles tarifaires concurrentielles, ils peuvent s'associer à des centres indépendants, brouillant potentiellement les frontières entre les catégories traditionnelles d'utilisateurs finaux au sein du marché des cystoscopes.

Analyse géographique

L'Amérique du Nord contrôlait 41,20 % de la taille du marché des cystoscopes en 2025, soutenue par la couverture Medicare, les premiers essais d'IA et des budgets d'investissement robustes. L'acquisition d'Axonics par Boston Scientific pour 3,7 milliards USD souligne l'expansion continue du portefeuille en urologie régionale. De solides protections de la propriété intellectuelle encouragent la R&D en cystoscopie guidée par IA, maintenant le leadership technologique.

L'Europe suit de près, avec des réformes réglementaires qui prolongent les délais de transition du marquage CE jusqu'en 2028, imposant des preuves cliniques plus approfondies pour les dispositifs existants. La durabilité oriente les achats, le Service national de santé du Royaume-Uni évaluant des projets pilotes d'économie circulaire pour les équipements médicaux. Ces politiques amplifient la demande d'endoscopes à usage unique validés comme alternatives à faible empreinte carbone, remodelant les critères d'évaluation des fournisseurs sur le marché des cystoscopes.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, avec un CAGR de 8,05 % jusqu'en 2031. Les expansions d'infrastructures en Inde, en Chine et en Asie du Sud-Est ouvrent des capacités de salle d'opération, tandis que les fournisseurs locaux se tournent vers l'exportation de dispositifs à usage unique dans un contexte de changements tarifaires. Poly Medicure projette une croissance annuelle de revenus de 20 % et vise 20 à 30 millions USD de ventes de cystoscopes aux États-Unis d'ici 2028, illustrant le rôle ascendant de l'Asie dans les chaînes d'approvisionnement mondiales. Les gouvernements régionaux mettent également l'accent sur la conformité ESG, ce qui s'aligne sur des produits à faible retraitement et économes en ressources qui renforcent l'adoption locale.

Paysage concurrentiel

Olympus, KARL STORZ, Boston Scientific et Ambu figurent parmi les principaux acteurs du marché des cystoscopes, soulignant une structure modérément fragmentée où aucun fournisseur ne domine. Olympus renforce sa position d'acteur établi grâce à des dépenses soutenues sur les plateformes 4K et d'imagerie en bande étroite, de longues garanties d'équipement et des contrats de service groupés qui maintiennent les hôpitaux dans son écosystème. KARL STORZ a élargi son périmètre en absorbant Asensus Surgical, une opération qui ajoute des actifs robotiques et positionne l'entreprise pour associer la cystoscopie à des consoles de chirurgie numérique.[3]KARL STORZ, "Détails de l'acquisition d'Asensus Surgical," karlstorz.comBoston Scientific a renforcé son offre en urologie en acquérant Axonics, obtenant une technologie de neuromodulation sacrée qui complète son portefeuille de gestion de la vessie. Ces mouvements stratégiques illustrent comment les acteurs leaders s'appuient sur des acquisitions et des modèles de service intégrés pour maintenir leur part sur le marché des cystoscopes.

Ambu mène la vague des dispositifs à usage unique après avoir obtenu la première autorisation FDA de sa catégorie pour son cysto-néphroscope HD jetable en 2025, donnant à l'entreprise un discours sur le contrôle des infections qui résonne auprès des établissements ambulatoires. BD amplifie l'adoption des dispositifs jetables grâce à des études cliniques qui quantifient une réduction de 42 minutes du temps de retraitement par cas, une information qui séduit les centres chirurgicaux ambulatoires en quête d'un débit plus élevé. Plusieurs fabricants asiatiques se concurrencent sur les prix en lançant des endoscopes hybrides qui mélangent des boîtiers réutilisables avec des embouts numériques à faible coût, créant des alternatives économiques pour les marchés émergents. Les start-ups occidentales, quant à elles, canalisent leurs investissements dans des surcouches d'IA qui se greffent sur les piles vidéo installées, se taillant des positions de niche sans lourdes empreintes en capital.

Le logiciel est devenu le nouveau champ de bataille, les fournisseurs s'empressant d'intégrer des algorithmes d'aide à la décision entraînés sur de vastes bibliothèques d'images qui améliorent la précision de détection des lésions au-delà du niveau des urologues experts. Les stratégies centrées sur les données encouragent des partenariats avec des hôpitaux disposés à partager des séquences procédurales anonymisées, fournissant aux développeurs la matière première nécessaire pour affiner les modèles d'apprentissage automatique. Les fournisseurs intègrent également la connectivité en nuage, les diagnostics à distance et les rapports automatisés dans les plateformes de nouvelle génération, augmentant les coûts de changement une fois que les établissements migrent vers des écosystèmes numériques. En conséquence, la rivalité concurrentielle se déplace des seules optiques vers un mélange de matériel, de logiciel et de service qui détermine le coût total de possession et la performance clinique sur le marché des cystoscopes.

Leaders du secteur des cystoscopes

Olympus Corporation

KARL STORZ GmbH & Co. KG

Boston Scientific Corporation

Ambu A/S

Becton Dickinson and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Olympus a annoncé deux codes CPT de catégorie I pour la procédure iTind, facilitant le remboursement à partir de janvier 2025.

- Janvier 2025 : Ambu a obtenu l'autorisation de la FDA pour l'aScope 5 Cysto HD, le premier cysto-néphroscope flexible à usage unique approuvé aux États-Unis.

- Août 2024 : KARL STORZ a finalisé son acquisition d'Asensus Surgical à 0,35 USD par action, intégrant le système de chirurgie numérique LUNA.

- Juillet 2024 : Photocure et Richard Wolf ont formé un partenariat pour co-développer des cystoscopes avancés, visant une meilleure visualisation dans les procédures de cancer de la vessie.

Périmètre du rapport mondial sur le marché des cystoscopes

Selon le périmètre du rapport, le cystoscope est un instrument médical spécialisé conçu pour examiner l'intérieur de la vessie et de l'urètre. Il s'agit d'un type d'endoscope qui peut être flexible ou rigide, équipé d'une lumière et d'une caméra pour offrir une vue claire de ces zones. Cet outil est essentiel pour diagnostiquer et traiter diverses affections des voies urinaires, telles que les infections, les obstructions ou les tumeurs. En permettant une visualisation directe, il aide les médecins à réaliser des procédures telles que des biopsies ou le retrait de petits calculs. Le marché est segmenté par produit, application, utilisateur final et géographie. Par produit, le marché est segmenté en cystoscope flexible et cystoscope rigide. Par application, le marché est segmenté en urologie, gynécologie et autres. Par utilisateur final, le marché est segmenté en hôpitaux, centres chirurgicaux ambulatoires et centres de diagnostic. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Cystoscope rigide |

| Cystoscope flexible |

| Cystoscope à usage unique |

| Cystoscope réutilisable |

| Fibre optique |

| Vidéo (numérique) |

| Urologie |

| Gynécologie |

| Autres |

| Hôpitaux |

| Centres chirurgicaux ambulatoires (CCA) |

| Cliniques de diagnostic et de cabinet |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Cystoscope rigide | |

| Cystoscope flexible | ||

| Par utilisation | Cystoscope à usage unique | |

| Cystoscope réutilisable | ||

| Par plateforme technologique | Fibre optique | |

| Vidéo (numérique) | ||

| Par application | Urologie | |

| Gynécologie | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires (CCA) | ||

| Cliniques de diagnostic et de cabinet | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des cystoscopes d'ici 2031 ?

Le marché des cystoscopes devrait atteindre 1,67 milliard USD d'ici 2031, progressant à un CAGR de 6,62 %.

Quel segment de produit détient la plus grande part aujourd'hui ?

Les dispositifs flexibles dominent avec 56,10 % de la part du marché des cystoscopes en 2025, reflétant un confort supérieur du patient et une maniabilité accrue.

Pourquoi les cystoscopes à usage unique gagnent-ils en popularité ?

La multiplication des mandats de contrôle des infections, l'élimination du temps de retraitement et un impact environnemental comparable sur le cycle de vie poussent les endoscopes à usage unique à une croissance de CAGR de 7,48 %.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique enregistre le CAGR le plus élevé de 8,05 % jusqu'en 2031 grâce à la croissance des infrastructures hospitalières et à la hausse de l'incidence du cancer de la vessie.

Comment l'IA bénéficie-t-elle aux procédures de cystoscopie ?

Les algorithmes d'IA portent la détection du carcinome in situ à 95,2 % contre 42,9 % avec la seule lumière blanche, améliorant la précision diagnostique et permettant une aide à la décision en temps réel.

Dernière mise à jour de la page le: