Taille et part du marché de l'éducation privée K-12 au Qatar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

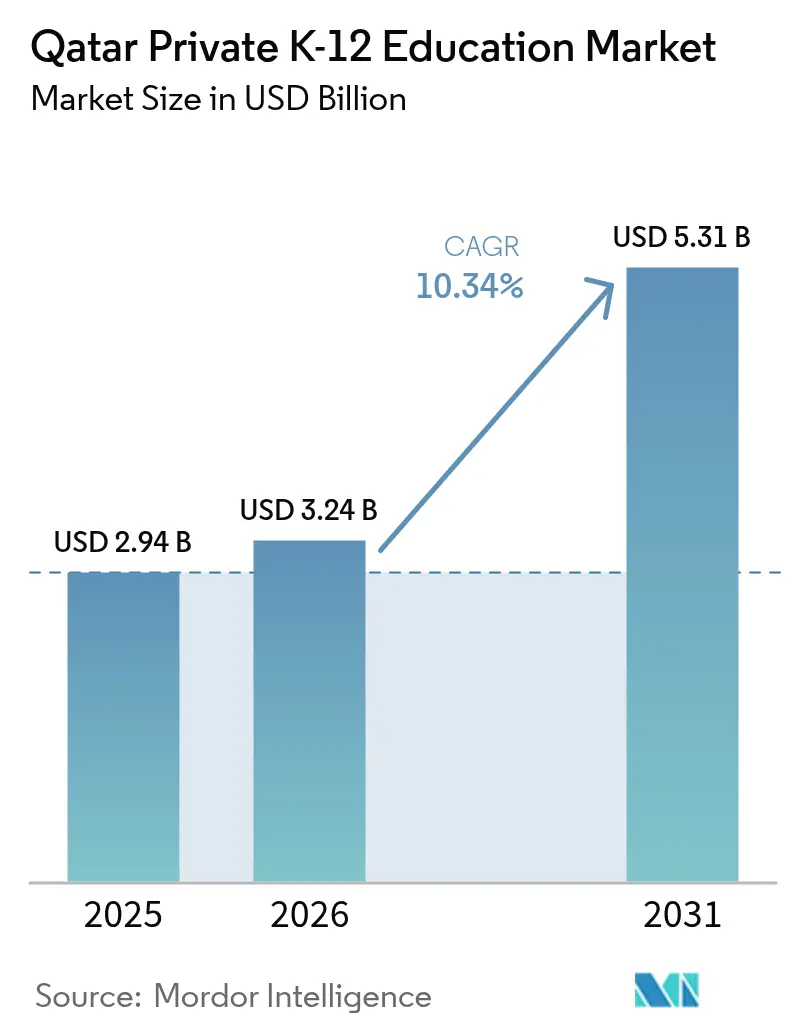

| Taille du marché de l'année de base (2025) | 2.94 Milliards de dollars |

| Taille du Marché (2026) | 3.24 Milliards de dollars |

| Taille du Marché (2031) | 5.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éducation privée K-12 au Qatar par Mordor Intelligence

La taille du marché de l'éducation privée K-12 au Qatar devrait augmenter de 2,94 milliards USD en 2025 à 3,24 milliards USD en 2026 et atteindre 5,31 milliards USD d'ici 2031, avec un CAGR de 10,34 % sur la période 2026-2031.

Cette trajectoire de croissance soutenue découle de l'expansion démographique, de l'afflux croissant d'expatriés et du soutien politique inscrit dans la Vision nationale du Qatar 2030.[1]Ministère de l'Éducation et de l'Enseignement supérieur du Qatar, "Statistiques annuelles de l'éducation," MOEHE.gov.qa La forte dynamique d'inscription reflète une hausse de 85,40 % de la population depuis 2008, les expatriés représentant 75 % des naissances vivantes et affichant une croissance annuelle de 24,30 % en 2024. L'enseignement primaire détient actuellement la plus grande part de revenus à 34,74 %, tandis que l'enseignement secondaire présente le CAGR le plus rapide par segment à 6,29 % jusqu'en 2030. Les programmes britanniques dominent avec une part de 44,33 %, bien que les programmes américains progressent rapidement à un CAGR de 8,24 % à mesure que les familles recherchent des voies d'accès aux universités américaines. Sur le plan géographique, la municipalité de Doha détient une part de 63,24 %, mais la municipalité d'Al Wakrah se développe à un CAGR de 9,16 % à mesure que de nouveaux couloirs résidentiels libèrent la demande.

Principaux enseignements du rapport

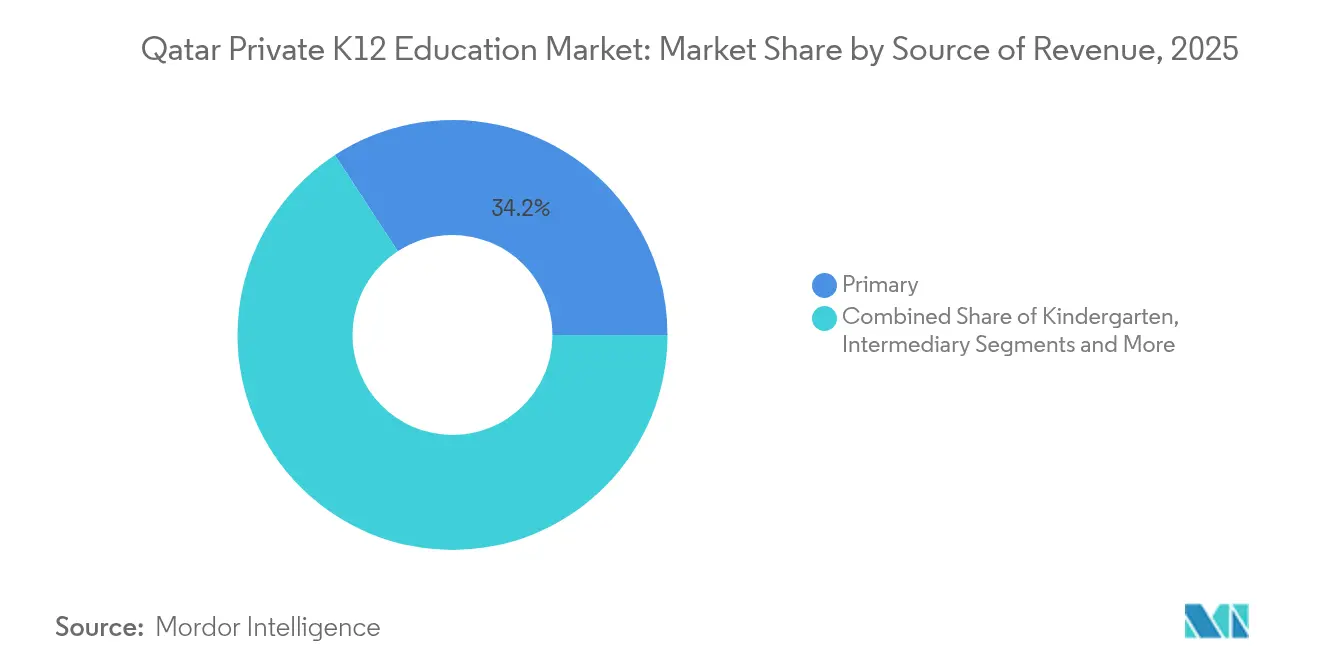

- Par source de revenus, l'enseignement primaire représentait 34,21 % de la part du marché de l'éducation privée K-12 au Qatar en 2025, et l'enseignement secondaire devrait se développer à un CAGR de 6,05 % jusqu'en 2031.

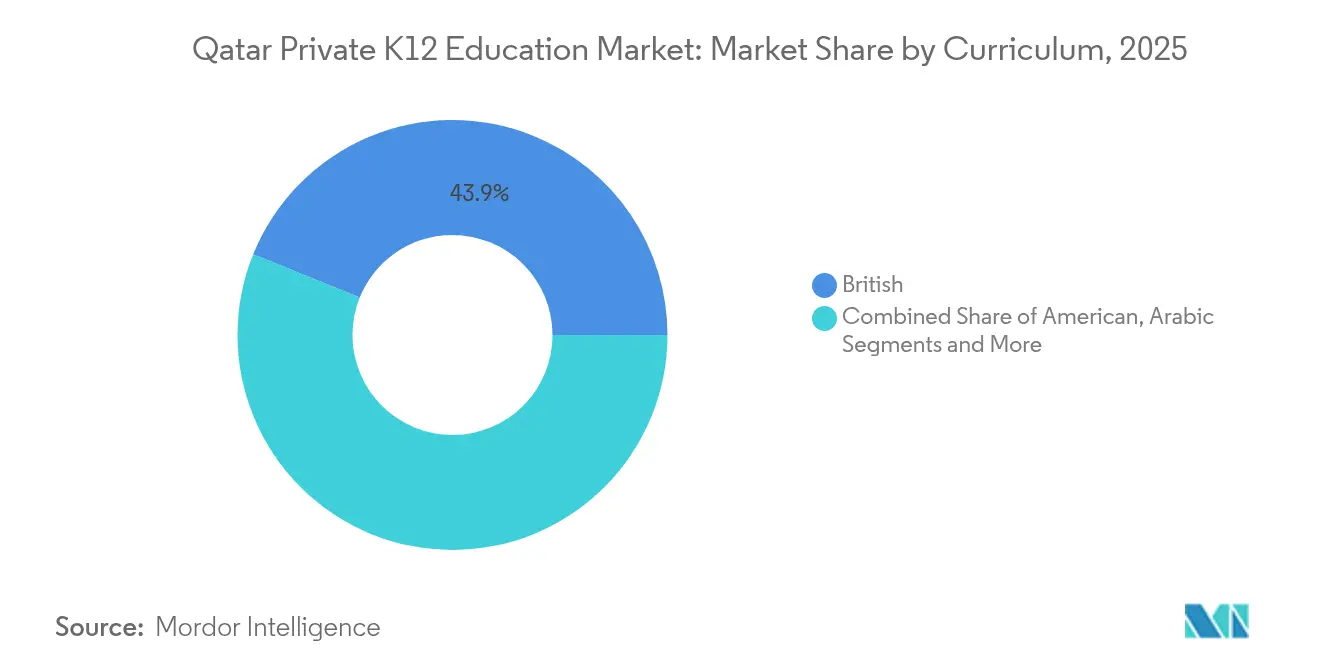

- Par programme scolaire, les programmes britanniques représentaient 43,88 % de la taille du marché de l'éducation privée K-12 au Qatar en 2025, tandis que les programmes américains devraient croître à un CAGR de 8,1 % jusqu'en 2031.

- Par nationalité, les élèves expatriés représentaient 81,22 % de la part du marché K-12 au Qatar en 2025, tandis que les élèves locaux devraient connaître la croissance la plus rapide avec un CAGR de 6,92 % durant 2026-2031.

- Par région, la municipalité de Doha était en tête avec 62,58 % de la part du marché de l'éducation privée K-12 au Qatar en 2025 ; la municipalité d'Al Wakrah est en passe d'enregistrer le CAGR régional le plus élevé à 8,97 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'éducation privée K-12 au Qatar

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse de la population expatriée stimule la demande de programmes internationaux | +2.8% | À l'échelle du Qatar, concentrée à Doha et Al Rayyan | Moyen terme (2-4 ans) |

| La Vision nationale du Qatar 2030 soutenue par le gouvernement encourage l'investissement privé | +2.1% | National, avec des zones prioritaires à Education City et dans les zones franches | Long terme (≥ 4 ans) |

| Des revenus des ménages plus élevés maintiennent l'accessibilité aux frais de scolarité premium | +1.7% | Municipalité de Doha et municipalité d'Al Wakrah | Court terme (≤ 2 ans) |

| La quête de la maîtrise multilingue liée aux voies d'accès aux universités mondiales | +1.9% | À l'échelle du Qatar, plus forte dans les communautés expatriées | Moyen terme (2-4 ans) |

| Cadres de PPP accordant 100 % de propriété étrangère dans les zones franches | +1.3% | Zones franches du Qatar et zones d'investissement désignées | Long terme (≥ 4 ans) |

| Places K-12 financées par les entreprises pour attirer les talents industriels post-FIFA | +0.8% | Zones industrielles et districts d'entreprises | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La hausse de la population expatriée stimule la demande de programmes internationaux

Les non-nationaux représentaient 75 % des naissances vivantes et ont enregistré une croissance de 24,30 % en 2024, dépassant les nationaux à 20,90 %[2]Gulf Times Staff, "Les expatriés enregistrent une croissance des naissances vivantes supérieure à la moyenne nationale," GulfTimes.com. . La pression sur les inscriptions est aiguë dans les filières britanniques et américaines, la cohorte des 15-24 ans progressant de 8,50 %, présageant une demande accrue dans le secondaire. Avec 241 332 élèves déjà scolarisés dans des établissements privés, dont 48 319 ressortissants qatariens, les opérateurs reconnaissent l'attrait interculturel des programmes alignés sur les standards internationaux. Les relocalisations d'entreprises alimentant le développement du GNL et de la logistique au Qatar accélèrent davantage l'occupation des places. Des listes d'attente dépassant 4 800 élèves dans un seul campus indien soulignent une capacité non satisfaite. En conséquence, les opérateurs continuent d'accélérer les expansions et les rotations en double vacation pour répondre à la demande étrangère en forte hausse.

La Vision nationale du Qatar 2030 soutenue par le gouvernement encourage l'investissement privé

L'État a consacré 4,91 milliards USD, soit 9 % de son budget 2023, à l'éducation et a réservé des pipelines de PPP d'une valeur de 1,1 milliard USD pour construire 45 nouvelles écoles publiques.[3]Département du Commerce des États-Unis, "Qatar – Formation à l'éducation et équipements," Trade.gov Les directives politiques visent à doubler les inscriptions en préprimaire à 88 % d'ici 2030, créant de nouveaux espaces pour les opérateurs de maternelle. Les investisseurs étrangers obtiennent 100 % de propriété dans les campus en zone franche, bénéficient de services publics subventionnés et jouissent de concessions foncières qui améliorent les TRI des projets. Le Programme de bons d'éducation réduit les coûts à la charge des familles qatariennes, élargissant la base adressable premium. Les projets à forte intensité capitalistique franchissent désormais les obstacles réglementaires plus rapidement, le Ministère rationalisant les approbations, renforçant la visibilité du pipeline pour les chaînes nationales et mondiales.

Des revenus des ménages plus élevés maintiennent l'accessibilité aux frais de scolarité premium

Les recettes des hydrocarbures élèvent les revenus disponibles, permettant aux familles de financer des frais annuels pouvant dépasser 80 000 QAR (22 000 USD) par enfant. Les enclaves d'expatriés aisés à Lusail, West Bay et Al Wakrah soutiennent la demande pour des campus super-premium équipés de piscines olympiques et d'auditoriums de 700 places. Les packages d'entreprise pour les ingénieurs et les professionnels de la finance incluent des subventions K-12, réduisant la sensibilité aux prix. Les mandats réglementaires plafonnant les classes à 30 élèves augmentent les coûts par élève, mais les opérateurs maintiennent la discipline des marges grâce à des structures de frais échelonnées. L'équilibre entre le positionnement premium et l'efficacité opérationnelle reste central dans les stratégies de rentabilité à moyen terme.

La quête de la maîtrise multilingue liée aux voies d'accès aux universités mondiales

Les parents valorisent les diplômes qui garantissent une admission directe dans les universités de premier rang à l'étranger. Les programmes britanniques conservent leur primauté grâce aux structures GCSE et A-Level, tandis que les programmes américains gagnent en dynamisme à mesure que les candidatures aux universités américaines augmentent. L'enseignement obligatoire de l'arabe et des études islamiques pour les titulaires de passeports arabes oblige les écoles à intégrer des matières locales sans diluer les standards étrangers. Les partenariats avec des institutions telles que le MIT et la Juilliard School enrichissent les filières STEM et artistiques, différenciant les écoles haut de gamme. Les activités d'enrichissement interdisciplinaires, notamment les défis de durabilité soutenus par l'UNICEF, aident les élèves à développer des compétences mondiales valorisées par les bureaux d'admission du monde entier.

Analyse de l'impact des freins*

| Frein | (%) Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Des frais de scolarité élevés pèsent sur les familles à revenus intermédiaires | -1.4% | À l'échelle du Qatar, plus aigu dans l'enseignement secondaire | Court terme (≤ 2 ans) |

| Les plafonds réglementaires sur la taille des classes augmentent les coûts d'exploitation | -0.9% | National, affectant toutes les écoles privées agréées | Moyen terme (2-4 ans) |

| Pénurie d'enseignants STEM bilingues en raison de l'attraction des méga-projets saoudiens | -1.8% | À l'échelle du Qatar, critique en mathématiques et sciences | Moyen terme (2-4 ans) |

| La saturation des écoles premium à Doha déclenche des guerres de remises | -1.1% | Segment premium de la municipalité de Doha | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des frais de scolarité élevés pèsent sur les familles à revenus intermédiaires

Des frais annuels dépassant 80 000 QAR (22 000 USD) exercent une pression sur les expatriés à revenus intermédiaires, en particulier ceux ayant plusieurs enfants. Le plafond de 30 élèves par classe augmente les ratios de personnel et la consommation de services publics, contraignant les écoles soit à augmenter les frais, soit à réduire les centres de coûts. Cinq grandes écoles indiennes ont répondu en introduisant des vacations de l'après-midi pour servir les familles sensibles aux prix, une initiative qui a comblé 4 800 places sur liste d'attente. Les programmes de bons allègent les coûts pour les ménages qatariens mais excluent de nombreux expatriés, maintenant des écarts d'accessibilité. À titre de mesure défensive, les opérateurs de milieu de gamme regroupent le transport scolaire et les activités parascolaires à des tarifs subventionnés pour défendre leurs volumes.

Pénurie d'enseignants STEM bilingues en raison de l'attraction des méga-projets saoudiens

Les méga-projets d'Arabie Saoudite attirent les talents STEM bilingues avec des packages lucratifs, resserrant l'offre d'enseignants au Qatar. La bourse Tomouh du Ministère offre des allocations mensuelles de 25 200 QAR (6 930 USD) pour former des enseignants locaux, mais des lacunes à court terme persistent. Les chaînes privées recrutent à l'échelle mondiale, absorbant des coûts de relocalisation plus élevés et introduisant un développement professionnel sur site pour limiter le turnover. Les programmes d'échange d'enseignants de la Qatar Foundation avec des universités européennes aident à combler les déficits de compétences, bien que la montée en puissance prenne des années. Les écoles qui sécurisent des pipelines stables de professeurs de mathématiques et d'informatique gagneront un avantage concurrentiel à mesure que les programmes technologiques s'élargissent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source de revenus : l'enseignement primaire ancre la dynamique de croissance

L'enseignement primaire a capté 34,21 % de la part du marché de l'éducation privée K-12 au Qatar en 2025, bénéficiant des règles de scolarité obligatoire et d'une démographie favorable. Les niveaux secondaires, cependant, devraient afficher un CAGR de 6,05 % jusqu'en 2031, à mesure que les cohortes d'expatriés vieillissantes restent plus longtemps et se concentrent sur la préparation universitaire. La taille du marché de l'éducation privée K-12 au Qatar pour l'enseignement secondaire devrait s'élargir en termes absolus de plus de 400 millions USD sur l'horizon de prévision, générant des contributions de marge disproportionnées pour les opérateurs proposant des filières A-Level, IB et de préparation au SAT. La demande en maternelle s'aligne sur les objectifs politiques visant 88 % de participation préprimaire, stimulant la délivrance rapide de licences pour les crèches à Al Wakrah et Al Rayyan. Les segments de milieu de cycle, tels que les niveaux intermédiaires, permettent des changements de programme, et les écoles emploient des modules d'enrichissement en codage, intelligence émotionnelle et alphabétisation en arabe pour fidéliser les élèves lors des années de transition. La pression sur les capacités reste la plus intense dans les niveaux inférieurs, poussant les campus indiens à adopter des modèles en double vacation qui ajoutent près de 2 000 places supplémentaires par école. Les opérateurs capables de tirer parti de la technologie pour un apprentissage personnalisé constatent une meilleure rétention dans le secondaire, maximisant ainsi la valeur des frais de scolarité sur la durée.

L'expansion du second cycle souligne une orientation stratégique vers les années à frais élevés. L'expansion par la Qatar Foundation du réseau de l'École Tariq Bin Ziad vers des blocs préparatoires et secondaires illustre l'investissement dans les niveaux où l'intensité des frais est maximale. L'adoption du Programme du Diplôme du Baccalauréat International pour les années intermédiaires à partir de la 6e année élargit les options de diplômes internationaux et renforce l'image de marque. À mesure que la compétence numérique devient une exigence fondamentale du Ministère, les fournisseurs proposant des bootcamps de codage et des laboratoires de robotique connaissent une hausse de revenus liée à l'intégration des programmes. En parallèle, le Programme de bons d'éducation protège les ressortissants qatariens des chocs tarifaires, encourageant une inscription soutenue jusqu'en 12e année.

Par programme scolaire : la domination britannique persiste malgré l'accélération américaine

Les filières britanniques représentaient 43,88 % de la taille du marché de l'éducation privée K-12 au Qatar en 2025, s'appuyant sur la confiance parentale bien établie dans la rigueur des GCSE et A-Level. Les programmes américains, bien que moins importants, devraient croître de 8,1 % par an, soutenus par les transferts d'entreprises multinationales et les ambitions croissantes d'admission dans les universités américaines. La part du marché de l'éducation privée K-12 au Qatar des programmes CBSE reste robuste au sein de la diaspora indienne forte de 750 000 personnes, et l'accréditation quinquennale QNSA de DPS Modern Indian School en 2025 signale une élévation de la qualité dans ce segment. Les programmes arabes satisfont aux impératifs culturels et réglementaires, les écoles à double filière intégrant harmonieusement les études islamiques aux contenus IGCSE. Les filières françaises et allemandes émergentes répondent aux besoins du personnel des ambassades et des multinationales de l'énergie, élargissant la diversité linguistique. Des entrants super-premium comme le campus de Qetaifan Island North de GSM prévoient d'accueillir à la fois des filières britanniques et IB sous un même toit, reflétant l'appétit des parents pour l'optionnalité des programmes. Les cycles d'accréditation sont de plus en plus synchronisés avec les attentes du marché, et les écoles obtenant des validations internationales de dix ans peuvent justifier des primes de frais de scolarité plus élevées.

Les directives réglementaires stipulent un enseignement fondamental de l'arabe et des études islamiques pour les titulaires de passeports arabes jusqu'en 9e année, obligeant les concepteurs de programmes à intégrer ces matières sans surcharger les emplois du temps des élèves. L'infusion technologique dans les cours, comme les modules obligatoires de robotique, différencie les écoles tournées vers l'avenir. Les opérateurs qui maintiennent des accords d'articulation transnationaux avec des universités étrangères créent des propositions de valeur en aval attrayantes pour les familles mobiles à l'échelle mondiale.

Par nationalité : l'héritage post-Coupe du Monde accélère la participation nationale

Les élèves étrangers représentaient 81,22 % des inscriptions dans les écoles privées en 2025 dans 334 établissements agréés, reflétant l'importante main-d'œuvre expatriée du pays. Mis en place en 2008, le système de bons de scolarité du Qatar fournit des subventions financières aux familles qatariennes, facilitant l'accès à l'éducation privée pour une part significative des enfants locaux. Le Programme de développement des écoles en partenariat public-privé livrera huit nouveaux campus par an jusqu'en 2027, chacun conçu avec des dispositions en matière de durabilité et d'accessibilité aux personnes handicapées qui dépassent les normes d'accréditation du Ministère. L'infrastructure post-Coupe du Monde maintient les projets de construction et de tourisme actifs, soutenant les effectifs d'expatriés et donc les revenus de frais de scolarité. Ces dynamiques permettent aux opérateurs de diversifier les programmes tout en satisfaisant aux exigences obligatoires d'études islamiques et d'enseignement de la langue arabe.

Les inscriptions nationales devraient se développer à un CAGR de 6,92 % jusqu'en 2031, à mesure que les valeurs des bons augmentent et que l'éligibilité s'élargit, rendant l'éducation premium plus accessible aux Qatariens. La Vision nationale du Qatar 2030 positionne l'éducation comme pièce maîtresse de la diversification économique, canalisant les fonds publics vers la formation des enseignants et les améliorations STEM qui élèvent la qualité des écoles. Education City du pays, qui accueille des campus de succursales des principales universités mondiales, offre des voies d'aspiration qui encouragent les parents d'élèves du privé à maintenir leurs dépenses K-12. Les méga-projets en cours dans l'expansion du GNL et le développement des villes intelligentes continuent d'attirer des ingénieurs et des managers, préservant la demande des expatriés même à mesure que l'adoption qatarienne croît. Ensemble, ces moteurs créent un modèle à double segment qui sous-tend la résilience à long terme du marché.

Analyse géographique

La municipalité de Doha contrôlait 62,58 % du marché de l'éducation privée K-12 au Qatar en 2025, tirant parti de sa centralité économique et de plus de 140 campus internationaux concentrés à West Bay, Education City et Lusail. Pourtant, les contraintes d'espace et la saturation des écoles premium stimulent l'expansion le long du couloir sud, aidant Al Wakrah à afficher un CAGR de tête de 8,97 % jusqu'en 2031. La taille du marché de l'éducation privée K-12 au Qatar pour Al Wakrah devrait plus que doubler, aidée par les liaisons autoroutières vers l'aéroport international Hamad et les nouveaux logements en bord de mer.

Al Rayyan bénéficie d'une demande de débordement, les programmes de logements gouvernementaux attirant de jeunes familles qatariennes cherchant la proximité des enceintes sportives. La municipalité d'Al Khor et Al Thakhira accueille des campus en coentreprise comme Al Khor International School au service des complexes GNL, illustrant un modèle financé par les employeurs capable d'une montée en puissance rapide. La catégorie Reste du Qatar reste sous-pénétrée mais est susceptible de bénéficier des investissements logistiques de la Vision 2030 qui améliorent les temps de trajet scolaire.

Les schémas de croissance reflètent les déploiements d'infrastructures. Le métro de Doha améliore le chevauchement des zones de chalandise, mais la concurrence par les prix s'intensifie à mesure que les opérateurs offrent des bourses et du transport groupé pour maintenir l'occupation. À Al Wakrah, la disponibilité des terrains permet des campus expansifs avec des académies sportives et des espaces de fabrication, s'alignant sur les attentes croissantes des expatriés à revenus intermédiaires. Le déséquilibre offre-demande persiste dans les districts ruraux du nord, laissant entrevoir de futurs modèles de micro-campus et des hybrides d'apprentissage en ligne.

Paysage concurrentiel

Le marché de l'éducation privée K-12 au Qatar est modérément concentré, les cinq plus grands groupes scolaires — Qatar Foundation Schools, GEMS Education, Nord Anglia Education et deux acteurs régionaux — représentant ensemble une part significative des inscriptions d'élèves. Qatar Foundation Schools bénéficie du soutien gouvernemental, de solides partenariats de recherche et d'une expertise dans l'enseignement bilingue. GEMS Education exploite un réseau d'écoles à programmes britanniques et américains, tandis que Nord Anglia Education se distingue en intégrant des programmes mondiaux tels que les défis de durabilité de l'UNICEF. Bien que le marché favorise les grandes organisations bien financées en raison des exigences élevées en capital et des règles strictes d'octroi de licences, les petits fournisseurs de niche continuent de réussir en se concentrant sur des domaines tels que l'éducation des besoins spéciaux ou les environnements d'apprentissage en langue unique.

Les mouvements stratégiques montrent un pivot vers des constructions super-premium, des fusions-acquisitions pour la mise à l'échelle et des partenariats technologiques. Le campus de Qetaifan Island North de GSM, qui ouvrira en 2026, illustre l'investissement dans des installations expérientielles qui justifient des frais annuels à cinq chiffres. La Qatar Foundation étend l'École Tariq Bin Ziad aux niveaux secondaires, capturant les revenus sur le cycle de vie et renforçant l'excellence bilingue. Les opérateurs indiens augmentent leur capacité via l'adoption de la double vacation et les extensions de campus pour contrer la sursouscription. Parallèlement, les pénuries de talents poussent les chaînes à signer des pactes de recrutement mondiaux et à lancer des académies d'enseignants internes, préservant la qualité pédagogique.

Les segments à espace blanc comprennent la prise en charge des besoins spéciaux et l'enrichissement STEM. Les académies Warif et Renad de la Qatar Foundation signalent une priorité croissante accordée à l'éducation inclusive. Les concours de robotique pour les élèves handicapés illustrent l'intégration précoce des technologies éducatives. La scalabilité des plateformes dépend de l'adoption numérique, mais les dépenses d'investissement pour les laboratoires TIC restent gérables par rapport aux infrastructures sportives, facilitant l'entrée des acteurs de milieu de gamme. Dans l'ensemble, la différenciation repose sur l'étendue des programmes, la qualité du corps enseignant et les écosystèmes de partenariats. [4]Ministère de l'Éducation et de l'Enseignement supérieur du Qatar, "Al-Hidaya pour les filles organise un concours de robots éducatifs," MOEHE.gov.qa

Leaders du secteur de l'éducation privée K-12 au Qatar

GEMS Education

Nord Anglia Education

Doha College

Sherborne Qatar

King's College Doha

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : DPS Modern Indian School a obtenu l'accréditation QNSA pour cinq ans, élevant les standards dans le segment CBSE.

- Décembre 2024 : Noble International School a inauguré un nouveau campus pour répondre à la demande croissante des expatriés indiens.

- Octobre 2024 : La Qatar Foundation a accepté d'étendre le réseau de l'École Tariq Bin Ziad avec des blocs préparatoires et secondaires dédiés.

- Août 2024 : L'École Tariq Bin Ziad a ouvert une aile préparatoire proposant le Programme des années intermédiaires du Baccalauréat International.

Périmètre du rapport sur le marché de l'éducation privée K-12 au Qatar

Une analyse de fond complète du marché de l'éducation privée K-12 au Qatar, couvrant les tendances actuelles du marché, les freins, l'analyse des investissements et des informations détaillées sur les différents segments et le paysage concurrentiel du secteur de l'éducation.

| Maternelle |

| Primaire |

| Intermédiaire |

| Secondaire |

| Américain |

| Britannique |

| Arabe |

| CBSE |

| Autre programme scolaire |

| Élèves expatriés |

| Élèves locaux |

| Municipalité de Doha |

| Municipalité d'Al Rayyan |

| Municipalité d'Al Wakrah |

| Municipalité d'Al Khor et Al Thakhira |

| Reste du Qatar |

| Par source de revenus | Maternelle |

| Primaire | |

| Intermédiaire | |

| Secondaire | |

| Par programme scolaire | Américain |

| Britannique | |

| Arabe | |

| CBSE | |

| Autre programme scolaire | |

| Par nationalité | Élèves expatriés |

| Élèves locaux | |

| Par région (Qatar) | Municipalité de Doha |

| Municipalité d'Al Rayyan | |

| Municipalité d'Al Wakrah | |

| Municipalité d'Al Khor et Al Thakhira | |

| Reste du Qatar |

Questions clés auxquelles le rapport répond

Quelle est la taille du secteur de l'éducation privée K-12 au Qatar en 2026 et quel CAGR est attendu jusqu'en 2031 ?

Le secteur a généré 3,24 milliards USD en 2026 et devrait atteindre 5,31 milliards USD d'ici 2031, reflétant un CAGR de 10,34 %.

Quel format de programme scolaire capte la plus grande part parmi les écoles privées au Qatar ?

Les programmes britanniques sont en tête avec une part de 43,88 % en 2025, soutenus par des filières GCSE et A-Level bien établies qui résonnent auprès des familles expatriées.

Quelle zone géographique affiche la croissance la plus rapide des inscriptions d'élèves ?

La municipalité d'Al Wakrah se développe à un CAGR de 8,97 % jusqu'en 2031, à mesure que de nouveaux logements et liaisons de transport attirent des familles au-delà du cœur de Doha.

Quelles sont les principales incitations réglementaires pour les investisseurs étrangers entrant dans l'éducation privée K-12 au Qatar ?

Les cadres de partenariat public-privé accordent 100 % de propriété étrangère dans les zones franches, fournissent des services publics subventionnés et rationalisent les licences, abaissant les barrières au développement de campus à grande échelle.

Quelle est l'importance de la pénurie d'enseignants et quelles matières sont les plus touchées ?

La concurrence des méga-projets saoudiens a resserré l'offre, en particulier pour les enseignants STEM bilingues en mathématiques, physique et informatique, créant une pression de recrutement à travers le Qatar.

Dernière mise à jour de la page le: