Taille et part du marché de l'éducation privée de la maternelle à la terminale aux Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

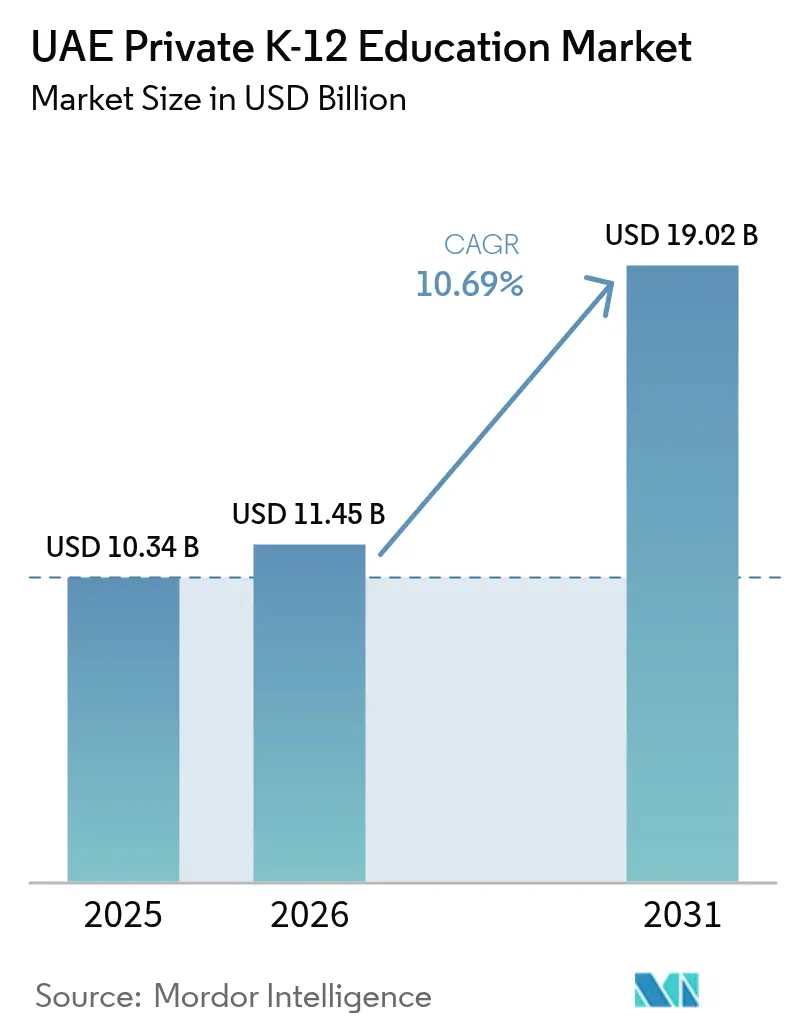

| Taille du marché de l'année de base (2025) | 10.34 Milliards de dollars |

| Taille du Marché (2026) | 11.45 Milliards de dollars |

| Taille du Marché (2031) | 19.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éducation privée de la maternelle à la terminale aux Émirats arabes unis par Mordor Intelligence

La taille du marché de l'éducation privée de la maternelle à la terminale aux Émirats arabes unis était évaluée à 10,34 milliards USD en 2025 et devrait croître de 11,45 milliards USD en 2026 pour atteindre 19,02 milliards USD d'ici 2031, à un CAGR de 10,69 % durant la période de prévision (2026-2031).

L'expansion robuste est portée par des flux continus d'expatriés, des politiques de privatisation alignées sur la Vision 2030 et une hausse des revenus disponibles qui incite les familles à privilégier des options de scolarisation haut de gamme. La demande est la plus marquée à Dubaï, où un régime rigoureux d'assurance qualité sous la Knowledge and Human Development Authority (KHDA) continue d'attirer des opérateurs internationaux tout en maintenant la diversité des programmes scolaires.

Sur l'ensemble du marché de l'éducation privée de la maternelle à la terminale aux Émirats arabes unis, les ajouts de capacité dans la petite enfance, l'adoption rapide des technologies éducatives et les autorisations de propriété étrangère dans les zones franches d'éducation ont encore renforcé la confiance des investisseurs, comme en témoignent de multiples injections de capitaux à neuf chiffres de la part de gestionnaires d'actifs mondiaux. Néanmoins, l'inflation des frais de scolarité et les plafonds réglementaires des frais posent des défis d'accessibilité pour les ménages à revenus intermédiaires, poussant les opérateurs à explorer des propositions de milieu de gamme et d'apprentissage mixte qui équilibrent coût et qualité.

Principaux enseignements du rapport

- Par géographie, Dubaï a dominé avec 57,63 % de part des revenus en 2025, tandis qu'Ajman devrait progresser à un CAGR de 9,97 % jusqu'en 2031.

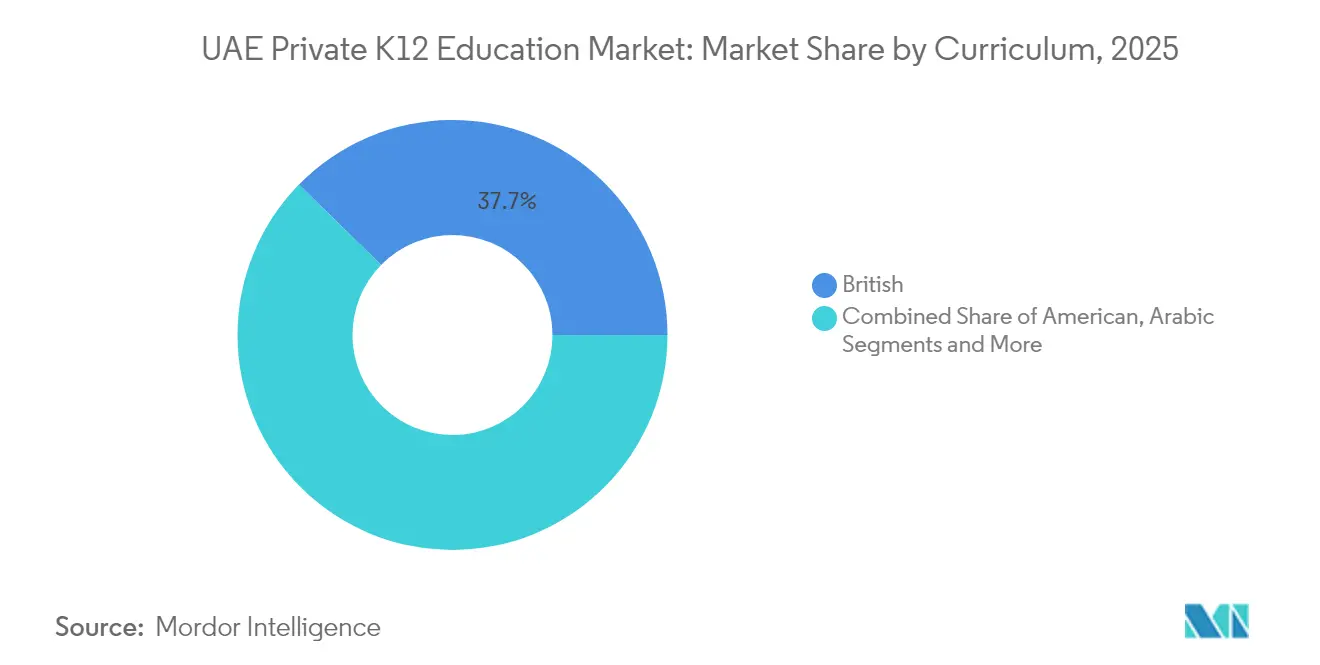

- Par programme scolaire, le programme britannique a capté 37,66 % de la part du marché de l'éducation privée de la maternelle à la terminale aux Émirats arabes unis en 2025, et le programme CBSE devrait afficher un CAGR de 7,61 % entre 2026 et 2031.

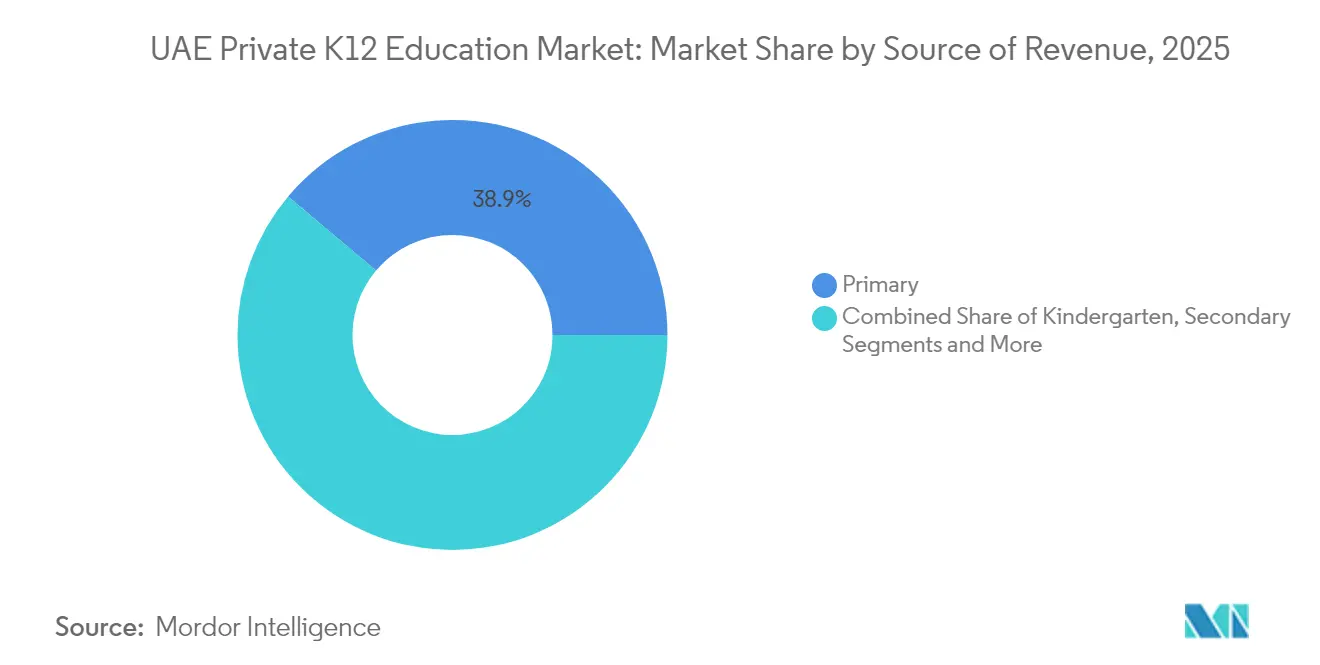

- Par source de revenus, le segment primaire représentait 38,85 % de la taille du marché de l'éducation privée de la maternelle à la terminale aux Émirats arabes unis en 2025, tandis que la maternelle progresse à un CAGR de 10,88 % jusqu'en 2031.

- Par nationalité, les étudiants expatriés dominaient le paysage, représentant 90,55 % de la part du marché de l'éducation de la maternelle à la terminale aux Émirats arabes unis en 2025 ; cependant, la taille du marché de l'éducation de la maternelle à la terminale pour les étudiants locaux devrait progresser à un CAGR de 9,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'éducation privée de la maternelle à la terminale aux Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la population de familles expatriées et premiumisation | +2.8% | Dubaï, Abu Dhabi, Sharjah | Moyen terme (2 à 4 ans) |

| Programme de privatisation gouvernementale et alignement sur la Vision 2030 | +2.1% | À l'échelle des Émirats arabes unis, avec Dubaï en tête | Long terme (≥ 4 ans) |

| Hausse du revenu disponible et préférence pour les programmes scolaires internationaux | +1.9% | Segments haut de gamme de Dubaï et Abu Dhabi | Moyen terme (2 à 4 ans) |

| Adoption rapide des technologies éducatives renforçant la proposition de valeur | +1.4% | Dubaï, Abu Dhabi, avec des retombées vers les Émirats du Nord | Court terme (≤ 2 ans) |

| Développement des offres scolaires de milieu de gamme par des opérateurs établis | +1.6% | Sharjah, Émirats du Nord et districts extérieurs de Dubaï | Moyen terme (2 à 4 ans) |

| Soutien politique à l'investissement privé dans l'éducation | +1.3% | À l'échelle des Émirats arabes unis, notamment dans les zones franches et les pôles éducatifs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population de familles expatriées et premiumisation

Les inscriptions dans les écoles privées de Dubaï ont progressé de 6 % lors de l'année académique 2024-25, atteignant 387 441 élèves répartis dans 227 établissements, soulignant l'effet d'attraction d'une main-d'œuvre expatriée diversifiée. Les segments haut de gamme ont progressé encore plus rapidement, Taaleem Holdings affichant une hausse des inscriptions de 18,80 % d'une année sur l'autre, générant désormais 87,42 % de ses revenus d'exploitation. Des attributions de terrains totalisant plus de 1,5 million de pieds carrés pour de nouveaux campus ont apporté 10 000 places supplémentaires pour étudiants en 2024, témoignant d'une planification proactive des capacités par la Knowledge Fund Establishment. [1]Knowledge Fund Establishment, "Knowledge Fund Establishment looks to the future with strong growth," kf.gov.ae Les expatriés à revenus élevés s'installant sur le marché de l'éducation privée de la maternelle à la terminale aux Émirats arabes unis privilégient les programmes scolaires internationaux offrant des qualifications reconnues à l'échelle mondiale. Les relocalisations d'entreprises alimentent également la tendance à la premiumisation, car les employeurs multinationaux subventionnent souvent les forfaits de scolarité pour attirer les talents. Cette dynamique démographique soutient la demande durable pour les écoles à programme britannique et américain, même si les programmes asiatiques émergents gagnent du terrain.

Programme de privatisation gouvernementale et alignement sur la Vision 2030

La dynamique des politiques publiques reste forte, la stratégie Éducation 33 de Dubaï visant 100 nouvelles écoles privées et 49 000 places abordables d'ici 2033. Le soutien fédéral est visible dans l'allocation budgétaire de 989,2 millions AED au ministère de l'Éducation en 2024, qui crée des infrastructures complémentaires favorisant la croissance privée. Les réglementations des zones franches qui permettent une propriété étrangère à 100 % encouragent des marques renommées telles que Harrow School et Reigate Grammar School à entrer sur le marché de l'éducation privée de la maternelle à la terminale aux Émirats arabes unis par le biais de contrats de franchise ou de gestion. La Vision 2030 place l'éducation comme pilier d'une économie fondée sur la connaissance, alignant les objectifs gouvernementaux avec les stratégies d'expansion des opérateurs. La simplification des procédures de licences et les incitations à la location de terrains réduisent les barrières à l'entrée et raccourcissent les délais de construction. À long terme, cet environnement politique devrait renforcer la pénétration du marché par les chaînes scolaires organisées et améliorer les normes de qualité à l'échelle nationale.

Hausse du revenu disponible et préférence pour les programmes scolaires internationaux

Dubaï a approuvé une augmentation des frais de scolarité de 2,35 % pour 2025-26 sur la base de l'indice du coût de l'éducation, offrant aux opérateurs haut de gamme une marge de fixation des prix limitée mais régulière. Les allocations de scolarité des employeurs soutiennent également le pouvoir d'achat des ménages ; le programme « Get Future Ready » d'Emirates NBD, doté de 200 millions AED, illustre le soutien des entreprises aux avantages éducatifs qui maintiennent les inscriptions même en période de volatilité économique.[2]Emirates NBD, "Learning and Development | Upskill and Get Future Ready," emiratesnbd.com Le programme britannique conserve sa position de leader avec 37 % des inscriptions à Dubaï, tandis que les programmes américains en détiennent 14 %, reflétant la préférence des expatriés pour des diplômes portables à l'échelle mondiale. Le marché de l'éducation privée de la maternelle à la terminale aux Émirats arabes unis continue d'attirer les familles indiennes à la recherche d'écoles CBSE, et les 107 campus des Émirats arabes unis de ce conseil représentent son plus grand réseau à l'étranger. La hausse des revenus renforce ainsi une tendance des consommateurs vers des programmes établis qui correspondent aux exigences d'admission dans les universités de leurs pays d'origine.

Adoption rapide des technologies éducatives renforçant la proposition de valeur

Alef Education a enregistré 759 millions AED de revenus en 2024 et a obtenu des extensions de contrat avec l'autorité de l'éducation d'Abu Dhabi jusqu'en 2033, illustrant l'échelle commerciale atteignable grâce aux solutions d'apprentissage numérique. Les expositions GESS Dubaï témoignent d'un intérêt accru pour les outils d'IA, de réalité augmentée et d'analyse de données à mesure que les écoles du marché de l'éducation privée de la maternelle à la terminale aux Émirats arabes unis cherchent une différenciation pédagogique.[3]The Young Vision, "GESS Dubai 2024 to Spotlight EdTech," theyoungvision.com La future École de recherche et d'innovation de GEMS Education intégrera des laboratoires avancés de robotique et d'IA, démontrant comment les campus haut de gamme transforment le leadership technologique en pouvoir de tarification. Les cadres réglementés de la KHDA pour l'évaluation de l'apprentissage à distance garantissent des normes minimales pour les modèles hybrides et en ligne, renforçant la confiance des parents envisageant des options mixtes. L'intégration des technologies éducatives rationalise également les processus administratifs, réduisant potentiellement les pressions liées aux plafonds de frais en abaissant les coûts d'exploitation au fil du temps.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation des frais de scolarité dépassant la croissance des salaires | -1.6% | Segments à revenus intermédiaires de Dubaï et Abu Dhabi | Court terme (≤ 2 ans) |

| Réglementations de plafonnement des frais de la KHDA/ADEK | -1.2% | Dubaï, Abu Dhabi | Moyen terme (2 à 4 ans) |

| Fort taux de rotation des enseignants et coûts de recrutement élevés | -1.0% | À l'échelle nationale ; le plus aigu dans les écoles de niveau 2 | Moyen terme (2 à 4 ans) |

| Évolution des parents vers des modèles hybrides et d'enseignement à domicile | -0.8% | Zones urbaines à forte concentration d'expatriés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Inflation des frais de scolarité dépassant la croissance des salaires

Bien que la KHDA ait plafonné les augmentations de frais pour 2025-26 à 2,35 %, les hausses cumulatives pèsent toujours sur les budgets des familles avec plusieurs enfants. Des initiatives abordables telles que GEMS Founders Dubai South, avec des frais annuels à partir de 27 300 AED, répondent directement à cet écart entre coût et revenu. Les employeurs continuent d'élargir leurs programmes d'allocations de scolarité, mais la couverture varie et laisse souvent les familles de cadres intermédiaires insuffisamment couvertes. En conséquence, la demande se tourne vers les écoles de milieu de gamme qui équilibrent qualité et accessibilité au sein du marché de l'éducation privée de la maternelle à la terminale aux Émirats arabes unis. Les fluctuations économiques dans les pays d'origine des expatriés ajoutent une couche supplémentaire d'incertitude à la planification des ménages. Une tension persistante sur l'accessibilité pourrait freiner la croissance du segment haut de gamme, à moins que les opérateurs ne diversifient leurs points de prix ou n'améliorent leurs programmes de bourses.

Réglementations de plafonnement des frais de la KHDA/ADEK

L'indice du coût de l'éducation de la KHDA lie les ajustements annuels des frais aux mouvements des coûts opérationnels, limitant les perspectives de revenus pour les opérateurs malgré la hausse des coûts des intrants. Les règles de l'ADEK à Abu Dhabi n'autorisent des hausses exceptionnelles de 15 % que lorsque les écoles prouvent des pertes financières et maintiennent un taux d'inscription de 80 %, établissant un seuil d'approbation élevé. [4]KHDA, "Education Cost Index set at 2.6 percent for 2024-25," khda.gov.ae La divulgation obligatoire de tous les frais via des fiches récapitulatives des frais aiguise encore davantage la sensibilité des parents aux prix. Les chaînes de moindre taille sur le marché de l'éducation privée de la maternelle à la terminale aux Émirats arabes unis font face à des charges de conformité disproportionnées, notamment en matière de documentation et de préparation aux audits. Le maintien de la qualité éducative dans un contexte de contrôle strict des frais nécessite des efficiences opérationnelles qui peuvent différer les améliorations à forte intensité de capital. À long terme, des plafonds persistants pourraient accélérer la consolidation, les avantages d'échelle devenant essentiels à la stabilité des marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source de revenus : la petite enfance génère une dynamique de croissance

La maternelle et l'enseignement primaire dominent les flux de revenus au sein du marché de l'éducation privée de la maternelle à la terminale aux Émirats arabes unis. En 2025, le segment primaire a représenté 38,85 % de la part des revenus, reflétant sa grande base d'inscriptions et son caractère obligatoire pour la plupart des familles expatriées. La maternelle, bien que plus petite, devrait générer un CAGR de 10,88 % entre 2026 et 2031, le plus rapide parmi tous les niveaux, portée par une conscience parentale accrue des résultats de l'apprentissage de la petite enfance. L'acquisition par Taaleem Holdings de Kids First Group, lui assurant une participation de 95 % dans les crèches, corrobore la conviction institutionnelle dans le potentiel haussier de la petite enfance. Les nouvelles capacités libérées par la Knowledge Fund Establishment ont ajouté des milliers de places préprimaires en 2024, garantissant que l'offre suit le rythme des nouveaux flux d'expatriés plus jeunes. Les employeurs des secteurs à forte croissance intègrent désormais l'éducation de la petite enfance dans les packages de relocalisation familiale, renforçant la résilience des inscriptions en maternelle.

L'expansion des structures d'accueil de la petite enfance bénéficie également de l'accent mis par la stratégie Éducation 33 de Dubaï sur le développement holistique de l'enfant, qui prescrit des ratios élèves-enseignants obligatoires séduisant les parents soucieux de qualité. Les opérateurs saisissent des opportunités de vente croisée en offrant une progression fluide de la crèche aux classes primaires sur le même campus, augmentant la valeur vie par élève au sein du marché de l'éducation privée de la maternelle à la terminale aux Émirats arabes unis. Les subventions d'entreprises axées sur l'ESG et ciblant la participation des femmes au marché du travail incitent davantage à investir dans des crèches sur site ou partenaires. L'enseignement secondaire maintient une part de 35,05 % à mesure que les familles s'engagent pour des diplômes internationaux, mais sa croissance est plus régulière que la trajectoire explosive de la maternelle. Les programmes intermédiaires (collège) occupent 8,28 % des revenus et jouent un rôle de passerelle qui fidélise les élèves avant les examens à enjeux élevés. Dans l'ensemble, le glissement de la composition vers les cohortes plus jeunes positionne les opérateurs pour garantir une durée d'inscription plus longue et des flux de trésorerie récurrents.

Par programme scolaire : la domination britannique face au défi du CBSE

Le modèle britannique continue d'ancrer le marché de l'éducation privée de la maternelle à la terminale aux Émirats arabes unis avec une part de 37,66 % en 2025, soutenu par son alignement sur les voies d'admission aux universités britanniques et une importante base d'expatriés du Commonwealth. Les programmes américains suivent avec une part de 30,72 %, privilégiés par les ressortissants émiratis souhaitant intégrer des universités américaines. Le CAGR prévisionnel de 7,61 % du CBSE en fait le programme scolaire à la croissance la plus rapide dans un contexte d'approfondissement des liens économiques Inde-Émirats arabes unis et d'une diaspora indienne dépassant 3,5 millions de personnes. Les 107 écoles des Émirats arabes unis de ce conseil représentent son plus grand réseau à l'étranger, démontrant son potentiel de montée en charge. Les opérateurs lancent de plus en plus de campus à double programme scolaire pour diversifier les risques et capter plusieurs segments démographiques. Les programmes français, allemands et du Baccalauréat international représentent collectivement 4,43 %, servant des communautés de niche tout en ajoutant à l'attrait multiculturel du marché.

La KHDA et l'ADEK garantissent la parité de qualité entre les programmes scolaires, imposant des inspections périodiques qui publient des évaluations transparentes influentes dans la prise de décision des parents. Les approbations récentes favorisent les expansions britanniques, avec cinq des six nouvelles écoles de Dubaï pour 2024-25 suivant les cadres britanniques. Néanmoins, la dynamique du CBSE est évidente à Sharjah et dans les Émirats du Nord, où la sensibilité aux frais croise une grande rigueur académique. Le choix du programme scolaire influence également les structures de frais par habitant, les programmes britanniques et du Baccalauréat international affichant des prix haut de gamme sur le marché de l'éducation privée de la maternelle à la terminale aux Émirats arabes unis, tandis que le CBSE reste compétitif en termes de prix. À moyen terme, la rivalité entre les systèmes britannique et indien devrait s'intensifier, poussant les opérateurs à innover autour d'offres annexes telles que des parcours de stages internationaux et des spécialisations en STIM.

Par nationalité : les inscriptions émiraties s'accélèrent malgré la domination des expatriés

Les enfants expatriés représentaient 90,55 % des inscriptions dans les écoles privées en 2025, soulignant la position de Dubaï et d'Abu Dhabi en tant que plus grand pôle mondial d'élèves de la maternelle à la terminale suivant les programmes britannique, indien et américain. La demande est propulsée par les visas de résidence dorée à long terme et une économie diversifiée qui attire des professionnels mondiaux dans la technologie, la finance et la logistique. Les opérateurs privés ont ouvert 10 campus supplémentaires pour l'année académique 2024-25, portant la base d'inscriptions de Dubaï à 387 441 élèves répartis dans 227 écoles privées. Le décret-loi fédéral n° 18 de 2020 oblige chaque école privée à intégrer des modules d'études sociales émiraties et de langue arabe, garantissant la préservation culturelle même dans le cadre de programmes mondiaux. Ces politiques offrent conjointement une double promesse d'accréditation internationale pour les familles expatriées et de renforcement de l'identité nationale pour les locaux.

Les inscriptions locales prennent de l'élan ; les étudiants émiratis devraient progresser à un CAGR de 9,63 % entre 2026 et 2031. La stratégie Éducation 33 de la KHDA prévoit des bourses au mérite dans les écoles haut de gamme. Le Programme des élèves distingués de Dubaï réduit encore les obstacles à la scolarité pour les ressortissants les plus performants tout en rendant obligatoire l'enseignement de l'arabe dès les premières années pour renforcer la maîtrise de la langue. La hausse de la richesse des ménages issue des secteurs non pétroliers permet aux familles émiraties de choisir des campus internationaux qui étaient autrefois réservés aux expatriés. Les voies de résidence à long terme convertissent de nombreux ménages expatriés en consommateurs d'éducation permanents, renforçant la stabilité globale du marché. En conséquence, les programmes bilingues combinant les diplômes du Baccalauréat international ou des A-Levels avec la culture des Émirats arabes unis se développent rapidement pour capter les deux segments.

Analyse géographique

Dubaï représentait 57,63 % des revenus de 2025 sur le marché de l'éducation privée de la maternelle à la terminale aux Émirats arabes unis, soutenu par son rôle de pôle mondial des affaires et son modèle de gouvernance bien établi de la KHDA. Abu Dhabi a contribué à la deuxième part dominante, s'appuyant sur l'emploi dans les secteurs gouvernemental et des hydrocarbures pour soutenir la croissance du segment haut de gamme. Sharjah a capté 9,41 %, se positionnant comme une alternative en termes de rapport qualité-prix avec un attrait patrimonial culturel. L'urbanisation rapide d'Ajman s'est traduite par le CAGR projeté le plus élevé du pays, à 9,97 % pour 2026-2031, aidée par des coûts immobiliers plus faibles qui se traduisent par des frais abordables. Ras Al Khaimah, Fujairah et Umm Al Quwain offrent collectivement un potentiel de croissance de 7,90 % à mesure que les projets de tourisme et de fabrication attirent de nouveaux résidents.

Le soutien politique régional renforce la diversification géographique. Le plan directeur Éducation 33 de Dubaï prévoit 100 nouvelles écoles d'ici 2033, tandis que les 39 politiques mises à jour de l'ADEK améliorent la transparence et la qualité dans les campus d'Abu Dhabi. Le développement Masaar de Sharjah accueillera un campus Reigate Grammar de 42 000 m² qui ouvrira en 2027, illustrant les ambitions des Émirats du Nord à attirer des marques internationales. Les structures des zones franches à Ras Al Khaimah offrent des baux fonciers à long terme et une participation étrangère à 100 %, séduisant les opérateurs à la recherche d'opportunités en terrain vierge sans supervision de la KHDA. L'amélioration des corridors de transport raccourcit les temps de trajet, rendant la scolarisation inter-émirats viable pour les familles. Collectivement, ces facteurs pourraient progressivement rééquilibrer la part des inscriptions au détriment de Dubaï au profit des pôles émergents, bien que Dubaï devrait conserver une primauté claire tout au long de l'horizon de prévision.

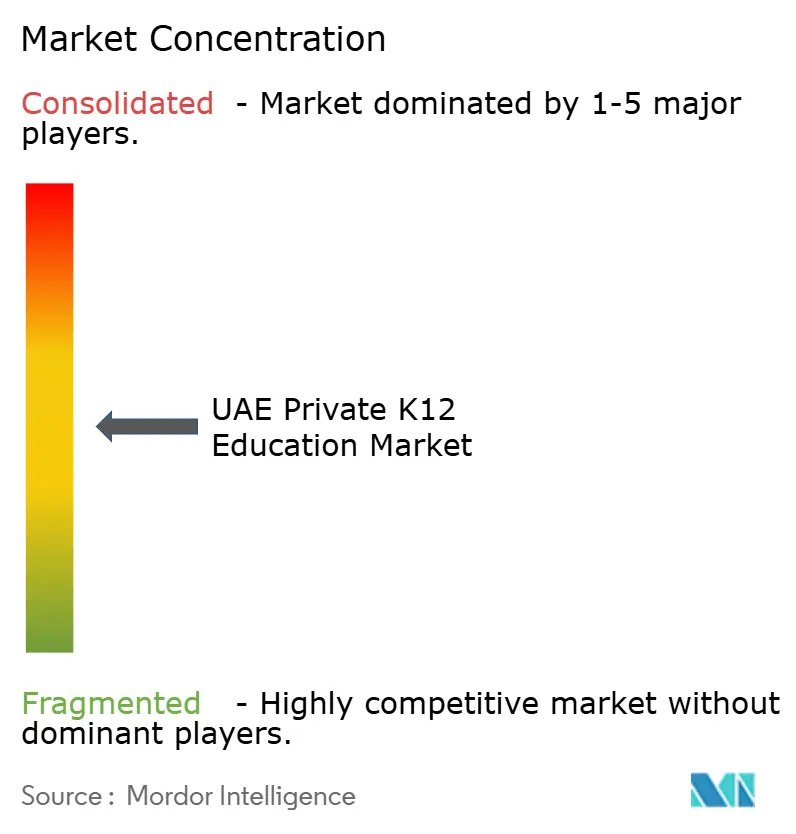

Paysage concurrentiel

Le marché de l'éducation privée de la maternelle à la terminale aux Émirats arabes unis affiche une concentration modérée, les principaux groupes scolaires détenant une part significative des inscriptions et des revenus totaux. GEMS Education est en tête du secteur et a récemment obtenu un financement majeur pour soutenir ses plans d'expansion. SABIS continue de privilégier la standardisation au sein de son réseau d'écoles, tandis qu'Aldar Education exploite ses capacités immobilières pour construire des campus éducatifs intégrés à usage mixte. Taaleem Holdings renforce sa position sur le marché haut de gamme grâce à de nouveaux développements scolaires et à des acquisitions stratégiques telles que la crèche Kids First. Innoventures Education cible les zones mal desservies de Sharjah et des Émirats du Nord pour attirer davantage de familles expatriées sensibles aux prix.

La différenciation stratégique repose de plus en plus sur la technologie et les indicateurs de qualité des enseignants. L'extension de contrat de 10 ans d'Alef Education avec l'autorité d'Abu Dhabi illustre la viabilité des solutions d'apprentissage axées sur le numérique dans des contextes public-privé. Les opérateurs innovent également grâce à des modèles hybrides qui combinent des plateformes en ligne avec des établissements physiques pour élargir le bassin d'élèves sans dépenses d'investissement proportionnelles. Les vents contraires liés au plafonnement des frais accélèrent les programmes d'efficience des coûts, notamment les centres de services partagés et l'approvisionnement groupé en ressources pédagogiques. Parallèlement, les écoles haut de gamme justifient des frais plus élevés en investissant dans des laboratoires d'IA, des studios de robotique et des services de conseil universitaire qui se traduisent par des succès d'anciens élèves.

Les capitaux mondiaux continuent d'affluer sur le marché de l'éducation privée de la maternelle à la terminale aux Émirats arabes unis. Dubai Holding a participé à une offre de 14,5 milliards USD pour Nord Anglia en mars 2025, signalant un appétit pour construire des portefeuilles transcontinentaux. L'acquisition par Cognita d'Al Ain English Speaking School souligne l'attractivité des acquisitions régionales complémentaires qui offrent un accès immédiat au marché. Les politiques des zones franches permettant la pleine propriété étrangère et le rapatriement des dividendes attirent des opérateurs internationaux qui valorisent la clarté réglementaire. À l'avenir, les fusions et acquisitions devraient s'intensifier, notamment autour des chaînes de milieu de gamme qui peuvent être développées grâce à des systèmes standardisés et à des achats centralisés.

Leaders du secteur de l'éducation privée de la maternelle à la terminale aux Émirats arabes unis

GEMS Education

SABIS Education Services

Aldar Education

Taaleem Holdings

Innoventures Education

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Taaleem Holdings a signé un accord de vente et d'achat pour acquérir une participation de 95 % dans Kids First Group, élargissant ainsi son portefeuille de petite enfance.

- Mars 2025 : Dubai Holding a participé à un consortium de 14,5 milliards USD pour acquérir Nord Anglia, marquant une importante démarche d'expansion mondiale.

- Mars 2025 : GEMS Education a annoncé un plan d'investissement de croissance de 300 millions USD pour développer de nouvelles écoles et moderniser les installations existantes.

- Janvier 2025 : GEMS Education a confirmé un campus haut de gamme de 100 millions USD à Dubaï doté d'une infrastructure avancée en technologies éducatives.

Périmètre du rapport sur le marché de l'éducation privée de la maternelle à la terminale aux Émirats arabes unis

Ce rapport fournit une analyse de fond complète du marché de l'éducation privée de la maternelle à la terminale aux Émirats arabes unis, couvrant les tendances actuelles du marché, les contraintes, l'analyse des investissements, des informations détaillées sur les différents segments et un paysage concurrentiel du secteur de l'éducation.

Le marché est segmenté par géographie, source de revenus et programme scolaire. Par géographie, le marché est subdivisé en région Nord, région Ouest, région Sud et région Est. Par source de revenus, le marché est subdivisé en maternelle, primaire, intermédiaire et secondaire. Par programme scolaire, le marché est subdivisé en américain, britannique, arabe/Émirats arabes unis, indien et autres programmes. La taille et les prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Maternelle |

| Primaire |

| Intermédiaire |

| Secondaire |

| Américain |

| Britannique |

| Arabe |

| CBSE |

| Autre programme scolaire |

| Étudiants expatriés |

| Étudiants locaux |

| Abu Dhabi |

| Dubaï |

| Sharjah |

| Reste des Émirats arabes unis |

| Par source de revenus | Maternelle |

| Primaire | |

| Intermédiaire | |

| Secondaire | |

| Par programme scolaire | Américain |

| Britannique | |

| Arabe | |

| CBSE | |

| Autre programme scolaire | |

| Par nationalité | Étudiants expatriés |

| Étudiants locaux | |

| Par ville | Abu Dhabi |

| Dubaï | |

| Sharjah | |

| Reste des Émirats arabes unis |

Questions clés traitées dans le rapport

Quelle est la taille du marché de l'éducation privée de la maternelle à la terminale aux Émirats arabes unis en 2026 ?

Le marché est évalué à 11,45 milliards USD en 2026 et devrait atteindre 19,02 milliards USD d'ici 2031.

Quel est le CAGR projeté pour l'éducation privée de la maternelle à la terminale aux Émirats arabes unis entre 2026 et 2031 ?

Le taux de croissance annuel composé devrait être de 10,69 % sur la période de prévision.

Quel émirat est en tête en termes de revenus des écoles privées ?

Dubaï est en tête avec 57,63 % de part de marché, soutenu par un solide cadre réglementaire de la KHDA et des programmes scolaires diversifiés.

Quel programme scolaire connaît la croissance la plus rapide dans les écoles privées des Émirats arabes unis ?

Le programme CBSE affiche la dynamique la plus forte avec un CAGR prévu de 7,61 % jusqu'en 2031.

Quels facteurs stimulent l'investissement dans les écoles privées des Émirats arabes unis ?

Les principaux moteurs comprennent la croissance de la population expatriée, les initiatives de privatisation de la Vision 2030 et l'adoption rapide des technologies éducatives.

Quel est le degré de concentration du paysage concurrentiel ?

Les cinq premiers opérateurs contrôlent environ 50 % des revenus, donnant au marché un score de concentration modéré de 6.

Dernière mise à jour de la page le: