Taille et Part du Marché des Systèmes de Protonthérapie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.56 Milliards de dollars |

| Taille du Marché (2031) | 2.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.15% CAGR |

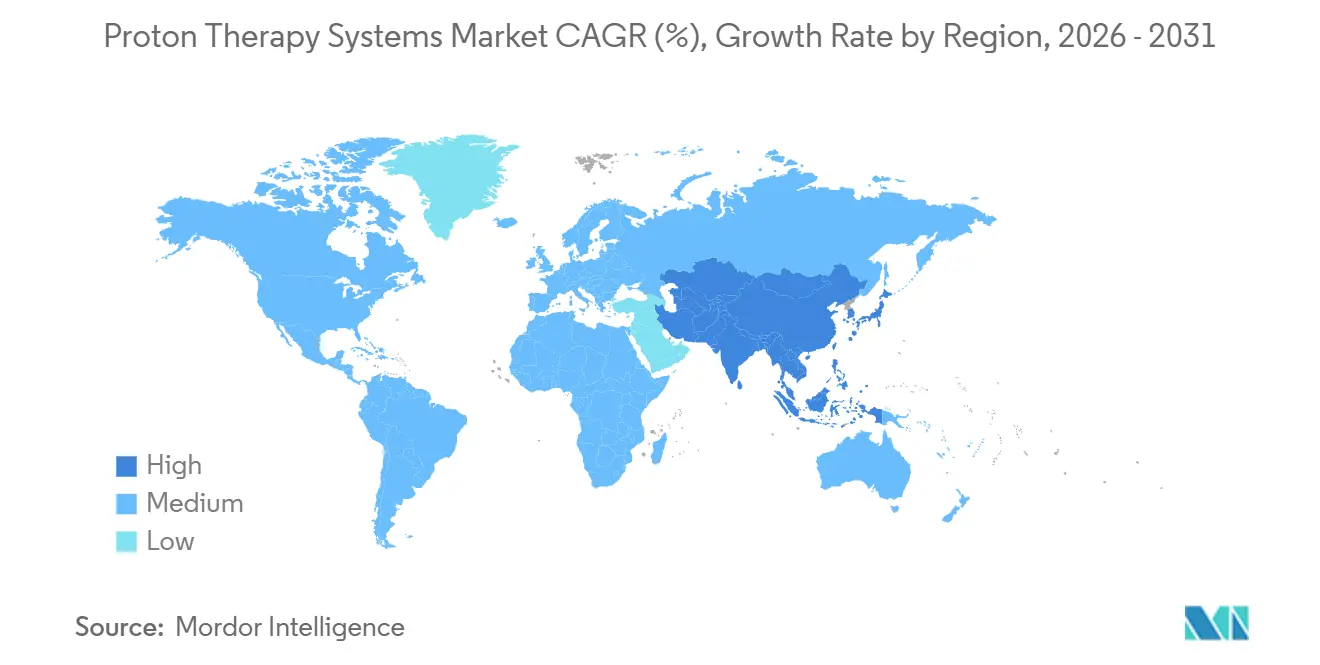

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

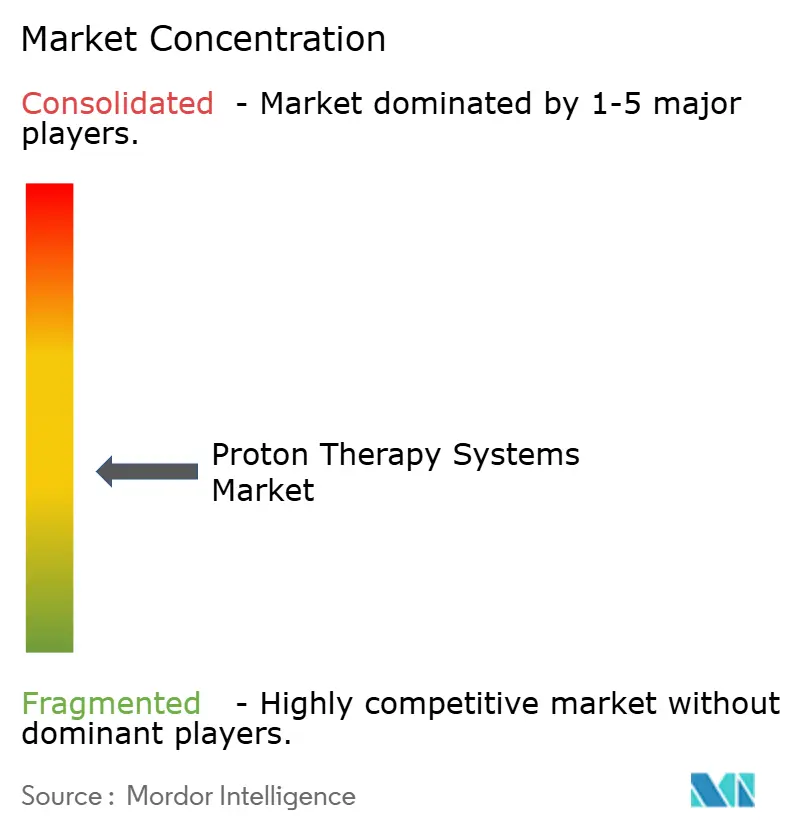

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Protonthérapie par Mordor Intelligence

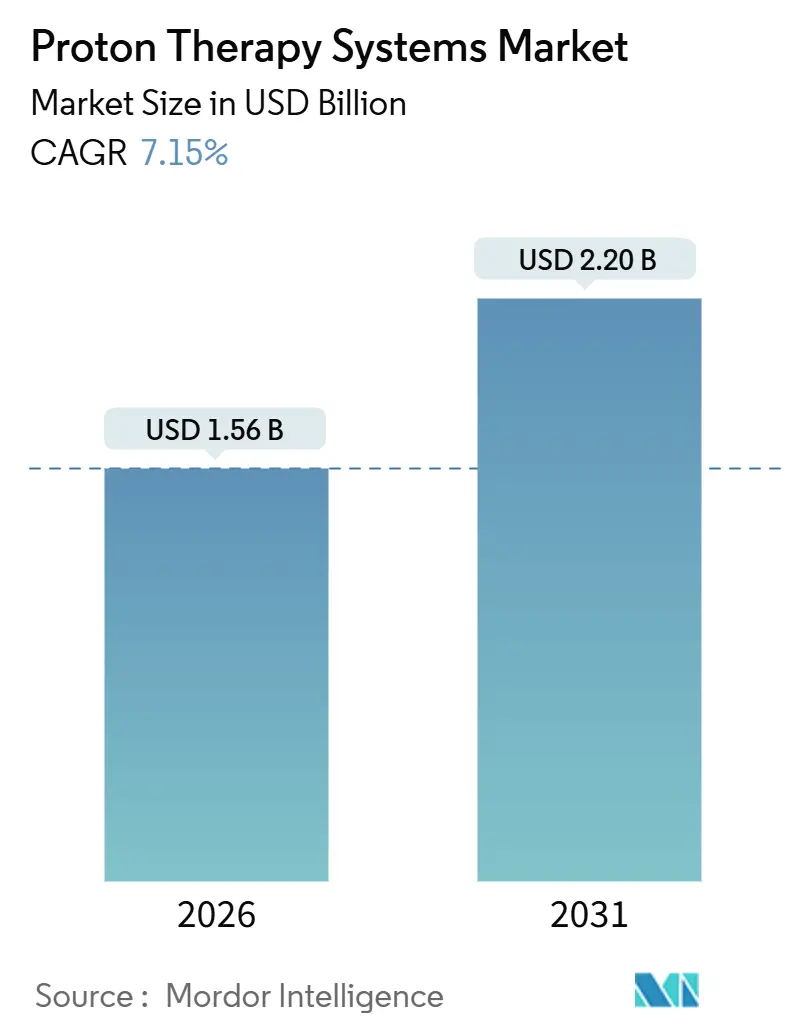

La taille du marché des systèmes de protonthérapie est estimée à 1,56 milliard USD en 2026 et devrait atteindre 2,20 milliards USD d'ici 2031, progressant à un CAGR de 7,15 % au cours de la période de prévision. Les installations monopièce à faible intensité capitalistique, l'élargissement des remboursements pour les cancers pédiatriques et du système nerveux central (SNC), ainsi que la transition vers le balayage par faisceau de crayons avec planification adaptative pilotée par l'IA accélèrent l'adoption commerciale. Les principaux centres de cancérologie dépassent régulièrement 100 traitements quotidiens, signalant des gains de débit qui améliorent les délais de retour sur investissement. L'Asie-Pacifique s'impose comme la région à la croissance la plus rapide, soutenue par la couverture d'assurance publique au Japon et de vastes programmes d'infrastructure en Chine et en Inde. Les synchrocyclotrons supraconducteurs compacts réduisent les coûts d'exploitation jusqu'à 1 million USD par portique et par an, élargissant la base adressable des hôpitaux régionaux. Parallèlement, les premiers essais FLASH et à débit de dose ultra-élevé (UHDR) laissent entrevoir un créneau à prix premium si les bénéfices à long terme en matière de toxicité sont confirmés.

Principaux Enseignements du Rapport

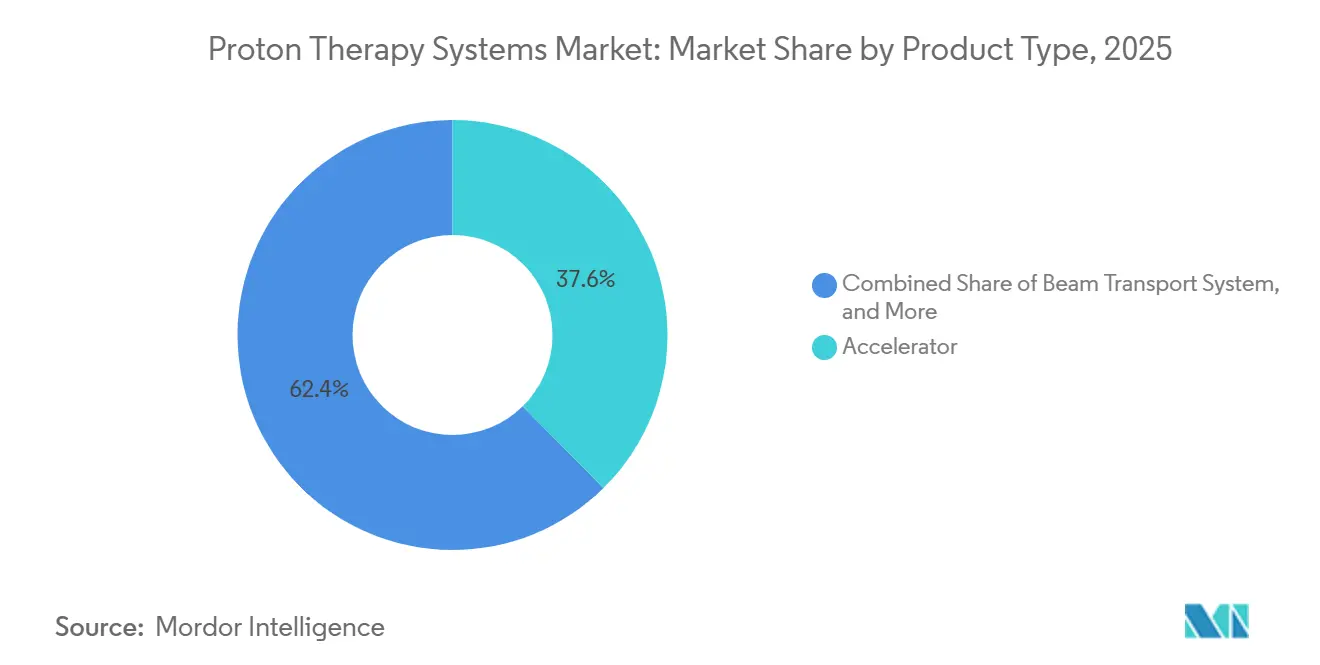

- Par type de produit, les accélérateurs ont dominé avec une part de revenus de 37,55 % en 2025 ; les systèmes de positionnement des patients devraient se développer à un CAGR de 9,25 % jusqu'en 2031.

- Par configuration du système, les installations multipièces détenaient 54,53 % de la part du marché des systèmes de protonthérapie en 2025, tandis que les plateformes monopièce devraient croître à un CAGR de 11,85 % jusqu'en 2031.

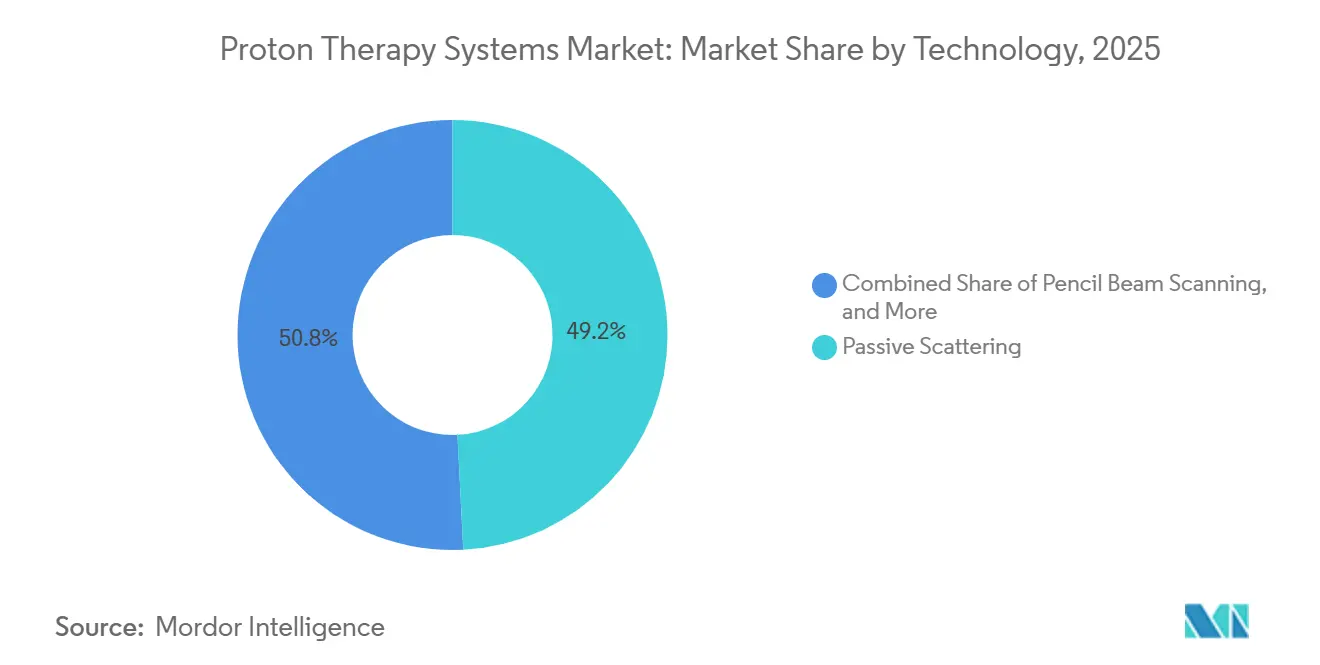

- Par technologie, la diffusion passive conservait une part de 49,23 % en 2025 ; le balayage par faisceau de crayons progresse à un CAGR de 10,55 % jusqu'en 2031.

- Par application, les cancers du SNC représentaient 30,03 % du marché de la protonthérapie en 2025, et le cancer du sein croît à un CAGR de 12,11 % jusqu'en 2031.

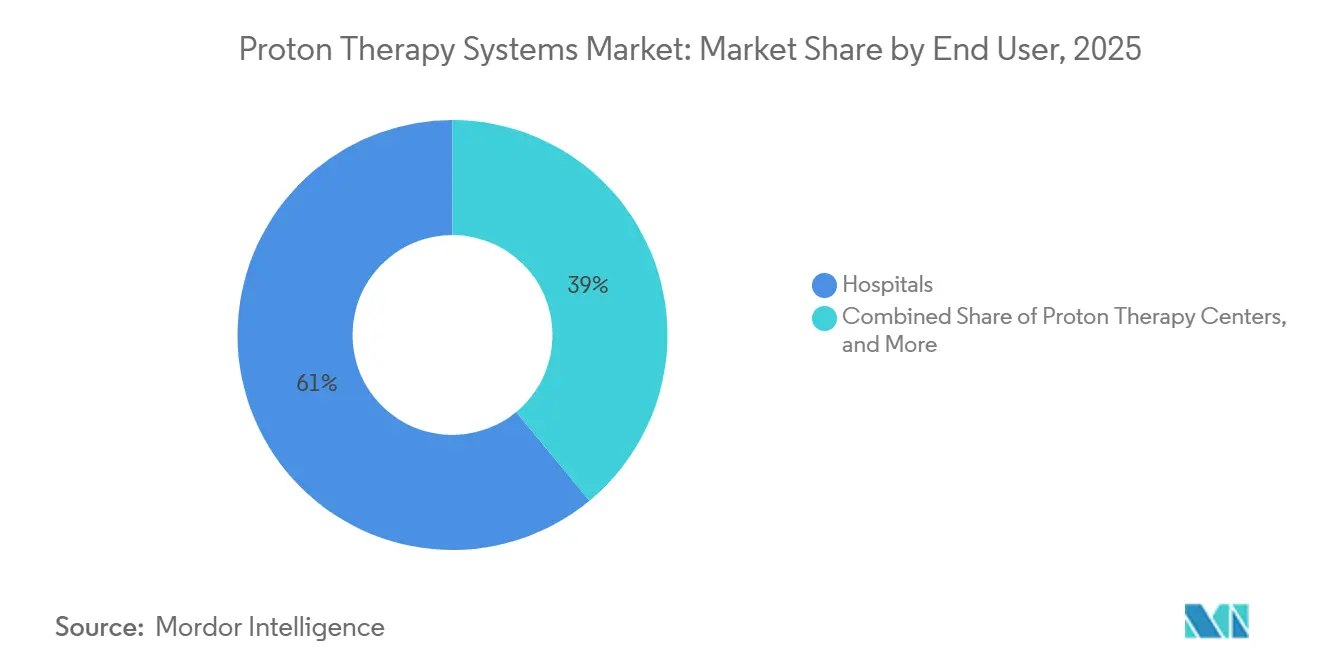

- Par utilisateur final, les hôpitaux représentaient 61,03 % de la demande en 2025 ; les instituts de recherche afficheront un CAGR de 10,11 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 46,13 % en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 9,81 % jusqu'en 2031

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Protonthérapie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| L'Adoption de Systèmes Monopièces Compacts Réduit les Dépenses d'Investissement | +1.8% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Élargissement du Remboursement pour les Cancers Pédiatriques et du SNC | +1.2% | Amérique du Nord, Europe, Japon | Moyen terme (2–4 ans) |

| La Transition vers le Balayage par Faisceau de Crayons et la Planification Adaptative par IA Améliore le Débit | +1.0% | Amérique du Nord, Europe | Moyen terme (2–4 ans) |

| Programmes d'Infrastructure Oncologique Financés par les Gouvernements | +1.5% | Chine, Inde, Émirats Arabes Unis, Arabie Saoudite | Long terme (≥ 4 ans) |

| Les Synchrocyclotrons Supraconducteurs Réduisent les Coûts d'Exploitation | +0.8% | Amérique du Nord, Japon | Moyen terme (2–4 ans) |

| Les Premiers Essais FLASH/UHDR Ouvrent des Créneaux Premium | +0.5% | États-Unis, Suisse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Adoption de Systèmes Monopièces Compacts Réduit les Dépenses d'Investissement

Les plateformes monopièces compactes réduisent les coûts de construction de 30 % à 40 %, permettant aux hôpitaux communautaires de mettre en service des centres de protons pour 33 à 60 millions USD plutôt que des budgets à neuf chiffres[1]BayCare Health System, "BayCare ouvre un Centre de Protonthérapie à Tampa," baycare.org. L'autorisation de la FDA pour le Mevion S250-FIT en septembre 2025 a démontré la faisabilité de la modernisation des bunkers, réduisant les délais de construction à moins de 18 mois. Stanford Medicine visait une mise en service à l'été 2025 après une construction de 14 mois, soit la moitié du temps d'un projet multipièce typique. Des réseaux régionaux tels que Froedtert Health ont ouvert le premier centre du Wisconsin en août 2025, captant des patients qui voyageaient auparavant hors de l'État. Des stratégies similaires se déploient sur les marchés secondaires australiens et canadiens, suggérant une diffusion durable tirée par les coûts.

Élargissement du Remboursement pour les Cancers Pédiatriques et du SNC

Les Déterminations de Couverture Locale Medicare L35075 et L33937 couvrent 27 codes CIM-10, notamment le médulloblastome, le chordome et le mélanome oculaire, garantissant des volumes de base pour les prestataires américains[2]Centres pour les Services Medicare et Medicaid, "Détermination de Couverture Locale Protonthérapie L35075," cms.gov . Le Service National de Santé du Royaume-Uni finance les indications pédiatriques et de la base du crâne dans deux centres nationaux. Cependant, les cancers du sein, de la prostate et du poumon chez l'adulte restent exclus, entraînant des orientations transfrontalières vers l'Allemagne et la Suisse. L'extension d'assurance du Japon de juin 2024 rembourse 26 000 à 33 000 USD par cure, portant le débit annuel de patients au-dessus de 3 600 cas. Le programme Ayushman Bharat de l'Inde finance de même l'accès pédiatrique à l'ACTREC de Mumbai, élargissant la base de demande asiatique. Les données RADCOMP en cours pour le cancer du sein et les résultats COMPPARE pour le cancer de la prostate sont susceptibles d'élargir les critères des payeurs après 2027.

La Transition vers le Balayage par Faisceau de Crayons et la Planification Adaptative par IA Améliore le Débit

Le balayage par faisceau de crayons (PBS) dirige magnétiquement des faisceaux à micro-spots, permettant une protonthérapie à modulation d'intensité qui double la capacité quotidienne par rapport à la diffusion passive dans les principaux sites américains, IBA. La planification adaptative pilotée par l'IA dans RayStation réduit le temps de replanification pour les cas tête et cou de 4 heures à 90 minutes, libérant la bande passante des physiciens et augmentant les créneaux patients de 20 %. L'Institut de Protonthérapie de l'Université de Floride Health intègre ces flux de travail dans une expansion de 50 millions USD visant 150 traitements par jour. Ces gains d'efficacité sont cruciaux là où le remboursement est forfaitaire par cure plutôt que par fraction.

Programmes d'Infrastructure Oncologique Financés par les Gouvernements

La Chine a alloué 50 milliards RMB dans son 14e Plan Quinquennal pour le déploiement de centres de protons dans le Guangdong, le Shandong et le Jiangsu, soutenant les objectifs provinciaux de Chine Saine 2030. L'Inde a alloué 1,2 milliard USD en 2024 pour ajouter des centres à New Delhi, Bengaluru et Chennai, dans le but de freiner le tourisme médical sortant. L'Autorité Sanitaire de Dubaï aux Émirats Arabes Unis a commandé un ProteusONE pour livraison en 2029, inaugurant la capacité du Conseil de Coopération du Golfe. La Vision 2030 de l'Arabie Saoudite vise à traiter 1 700 cas annuels grâce au soutien multilatéral du programme Rayons d'Espoir de l'Agence Internationale de l'Énergie Atomique. Ces initiatives publiques réduisent les risques liés aux arriérés de fournisseurs qui dépassaient 500 millions EUR chez IBA au troisième trimestre 2025.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût Élevé d'Installation Multipièce | -1.5% | Marchés émergents d'Amérique du Sud, d'Asie du Sud-Est | Moyen terme (2–4 ans) |

| Pénurie de Physiciens et d'Ingénieurs Certifiés en Protonthérapie | -0.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Données Rares sur le Rapport Coût-Efficacité en Dehors de la Pédiatrie/SNC | -0.6% | Amérique du Nord, Europe Occidentale | Moyen terme (2–4 ans) |

| Dépendance de la Chaîne d'Approvisionnement envers Moins de 10 Fournisseurs d'Accélérateurs | -0.4% | Goulots d'étranglement mondiaux, notamment en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé d'Installation Multipièce

Les constructions à deux portiques dépassent souvent 224 millions USD, équivalant à celles de trois centres d'accélérateurs linéaires et nécessitant 1 200 à 1 500 patients annuels pour atteindre le seuil de rentabilité[3]Penn Medicine, "Penn Medicine pose la première pierre du Roberts Center for Proton Therapy," pennmedicine.org. L'extension de 100 millions USD de la Mayo Clinic traitera 900 patients par an mais nécessite un remboursement sur dix ans aux tarifs Medicare actuels. Le retard de l'Australie dans le Centre Bragg d'Adélaïde souligne comment l'inflation de la chaîne d'approvisionnement peut rapidement compromettre les budgets d'investissement.

Pénurie de Physiciens et d'Ingénieurs Certifiés en Protonthérapie

Le CAMPEP accrédite moins de 50 physiciens spécialisés en protonthérapie par an en Amérique du Nord, tandis que 15 à 20 nouveaux centres sont prévus d'ici 2031[4]Société Européenne de Radiothérapie et d'Oncologie, "Besoins en Personnel ESTRO pour la Protonthérapie," estro.org . Stanford a reporté la mise en service du S250-FIT à l'été 2025 pour le recrutement de personnel. La capacité européenne nécessite 200 physiciens supplémentaires d'ici 2030 ; la formation reste concentrée au Royaume-Uni, en Allemagne et en Suisse, créant des déséquilibres régionaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Accélérateurs Ancrent les Revenus, les Systèmes de Positionnement Progressent Fortement

Les accélérateurs représentaient 37,55 % des revenus de 2025, soulignant leur prix de 30 à 60 millions USD. Les systèmes de positionnement des patients devraient afficher un CAGR de 9,25 %, portés par des tables robotisées à correction de mouvement à six degrés, essentielles pour la thérapie adaptative. Les conceptions supraconductrices remplacent les cyclotrons isochroniques traditionnels, réduisant les coûts d'exploitation et l'espace. Les systèmes guidés par la surface d'Elekta et les modules d'imagerie de Siemens gagnent en faveur à mesure que l'hypofractionnement accroît les exigences de précision géométrique. Cette dynamique positionne le segment pour surpasser la croissance globale du marché des systèmes de protonthérapie.

La taille du marché des systèmes de protonthérapie pour les accélérateurs devrait atteindre 820 millions USD d'ici 2031, tandis que les plateformes de positionnement avancées pourraient dépasser 320 millions USD, reflétant une expansion à deux chiffres dans les installations secondaires. Les fournisseurs proposant des contrats de service groupés et des programmes de formation sont bien placés pour capter la vague de dépenses supplémentaires.

Par Configuration du Système : Les Plateformes Monopièces Perturbent la Dominance Multipièce

Les installations multipièces conservaient une part de 54,53 % en 2025, mais les unités monopièces se développeront à un CAGR de 11,85 % à mesure que les hôpitaux communautaires recherchent des retours plus rapides. La part du marché des systèmes de protonthérapie pour les constructions monopièces pourrait dépasser 45 % d'ici 2031 si les carnets de commandes actuels se concrétisent. Le S250-FIT de Mevion ne nécessite que 232 mètres carrés et exploite les bunkers existants, réduisant les dépenses d'investissement de 40 à 60 millions USD.

Les plateformes monopièces traitent généralement 15 à 25 patients par jour, mais le débit plus élevé grâce à la planification adaptative par IA comble les écarts de revenus avec les homologues multipièces. Les solutions sans portique de P-Cure réduisent encore les empreintes de 40 %, indiquant de futurs changements architecturaux qui s'alignent sur les contraintes foncières urbaines.

Par Technologie : Le Balayage par Faisceau de Crayons Dépasse la Diffusion Passive

La diffusion passive représentait encore 49,23 % de la capacité installée en 2025, mais le balayage par faisceau de crayons progresse à un CAGR de 10,55 % car il prend en charge les protocoles à modulation d'intensité. Les centres adoptant le PBS rapportent des temps de faisceau de 2 minutes par fraction, doublant la rotation des salles. Le FLASH, bien que naissant, pourrait constituer un flux de revenus premium supplémentaire si les bénéfices en matière de toxicité se matérialisent après 2028. Les traitements protoniques hypofractionnés à 5×10 Gy pour les tumeurs pancréatiques ou hépatiques gagnent du terrain, exigeant la précision du balayage par spots PBS et une gestion robuste du mouvement. Les systèmes passifs traditionnels sont mis hors service, comme en témoigne le remplacement en 2024 par Loma Linda d'une plateforme PBS d'IBA.

Par Application : Les Cancers du SNC en Tête, les Indications du Sein s'Accélèrent

Les tumeurs du SNC ont dominé la demande avec une part de 30,03 % en 2025, soutenues par un remboursement constant et de solides preuves cliniques. Le sein est l'indication à la croissance la plus rapide, avec un CAGR de 12,11 %, appuyé par les données RADCOMP montrant une dose cardiaque moyenne inférieure de 60 %. Les décisions des payeurs en attente après 2027 pourraient élever les volumes du sein pour rivaliser avec les cas du SNC d'ici 2031.

L'adoption pour la prostate devrait s'améliorer après que COMPPARE a démontré une toxicité gastro-intestinale inférieure de 30 % par rapport à la photonthérapie. Les protocoles pédiatriques continuent de s'étendre sous l'impératif de la survie, maintenant la réduction du risque de malignité secondaire à vie au premier plan de la prise de décision clinique.

Par Utilisateur Final : Les Hôpitaux Dominent, les Instituts de Recherche se Développent

Les hôpitaux représentaient 61,03 % des revenus de 2025, les centres de cancérologie intégrés regroupant chirurgie, thérapie systémique et imagerie autour d'une capacité de protonthérapie interne. Les instituts de recherche devraient afficher un CAGR de 10,11 % en raison des essais FLASH et de planification par IA qui nécessitent un temps de faisceau dédié et une dosimétrie spécialisée. Le déploiement multi-États de Provision Healthcare illustre comment les centres autonomes peuvent atteindre plus de 800 patients annuels avec des réseaux d'orientation ciblés.

Les forces armées, les Affaires des Anciens Combattants et les centres de référence mondiaux occupent une part petite mais croissante, les agences de défense évaluant les bénéfices neuroprotecteurs de la protonthérapie pour les blessures liées au service. Ces utilisateurs finaux diversifiés soutiendront les revenus des services après-vente à mesure que les bases installées arrivent à maturité.

Analyse Géographique

L'Amérique du Nord a conservé une part de 46,13 % en 2025, soutenue par des Déterminations de Couverture Locale Medicare stables et une vague d'installations monopièces dans les communautés. Les nouvelles constructions en Floride, au Wisconsin et en Californie réduisent les distances de déplacement pour les patients assurés, tandis que le centre bipièce FLASH-ready de Penn Medicine renforcera la dominance régionale à partir de 2027.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 9,81 %, portée par l'extension d'assurance du Japon, le déploiement de 50 milliards RMB en Chine et la capacité entrante en Inde et en Thaïlande. Hitachi, Sumitomo et B dot Medical captent les commandes locales, confirmant un pivot vers les fournisseurs nationaux. Le retard de l'Australie dans le Centre Bragg d'Adélaïde souligne les sensibilités de la région en matière de chaîne d'approvisionnement.

L'Europe affiche une dynamique mitigée. La couverture adulte restreinte du Royaume-Uni plafonne la croissance, mais l'Allemagne, la Suisse et l'Italie bénéficient d'approbations d'assureurs au cas par cas. L'Institut Paul Scherrer en Suisse ancre le leadership européen de la recherche FLASH et attire des orientations transfrontalières. Le Moyen-Orient est à un stade précoce, le lancement de Dubaï en 2029 établissant une tête de pont pour les initiatives d'oncologie de précision du Conseil de Coopération du Golfe.

L'Amérique du Sud reste naissante ; la proposition de 120 millions USD de São Paulo au Brésil a été bloquée par des lacunes de financement, contraignant les patients à voyager à l'étranger. Le financement multilatéral de la Banque Interaméricaine de Développement et les partenariats privés dicteront le calendrier d'entrée régionale.

Paysage Concurrentiel

Moins de 10 fournisseurs approvisionnent les accélérateurs, conférant un pouvoir oligopolistique modéré. Ion Beam Applications (IBA), Hitachi Ltd., Mevion Medical Systems, Sumitomo Heavy Industries Ltd. et Siemens Healthineers (Varian Medical Systems, Inc.) dominent les métriques de base installée, bien que la récente orientation stratégique de Varian penche vers les dispositifs photoniques sous la propriété de Siemens. IBA a enregistré 500 millions EUR de carnet de commandes pour des projets en Asie-Pacifique et au Moyen-Orient au troisième trimestre 2025, reflétant la force de la contractualisation clé en main. Hitachi exploite ses liens nationaux pour remporter des commandes successives à l'Hôpital Métropolitain de Tokyo et à l'Université de Tsukuba. Le S250-FIT de Mevion ancre désormais le segment compact dans les centres communautaires américains.

Des perturbateurs tels que P-Cure poursuivent une technologie sans portique, réduisant les empreintes des installations de 40 % et attirant des applications pédiatriques. RaySearch Laboratories détient la couche logicielle IA, avec plus de 1 000 déploiements de RayStation, et continue d'intégrer des modules protoniques adaptatifs. Les délais d'approvisionnement de 24 à 36 mois restent une vulnérabilité ; tout retard de production d'un fournisseur peut retarder les démarrages de revenus hospitaliers et nuire aux modèles de retour sur investissement.

Leaders du Secteur des Systèmes de Protonthérapie

Hitachi Ltd.

Ion Beam Applications (IBA)

Mevion Medical Systems

Sumitomo Heavy Industries Ltd.

Siemens Healthineers (Varian Medical Systems, Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : L'Atlantic Health Morristown Medical Center a posé la première pierre d'une installation Mevion S250-FIT dans le New Jersey, visant le premier traitement en 2027.

- Septembre 2025 : Leo Cancer Care et Sumitomo Heavy Industries ont conclu une collaboration stratégique pour introduire une nouvelle configuration de Protonthérapie. Cette collaboration souligne leur engagement à faire progresser l'accessibilité de la protonthérapie dans le monde entier.

Portée du Rapport Mondial sur le Marché des Systèmes de Protonthérapie

Selon la portée du rapport, les systèmes de protonthérapie sont des plateformes avancées de radiothérapie utilisées dans le traitement du cancer qui délivrent des faisceaux de protons à haute énergie pour cibler les tumeurs avec précision. Contrairement à la radiothérapie conventionnelle à base de photons, la protonthérapie permet aux rayonnements de s'arrêter à une profondeur spécifique, minimisant les dommages aux tissus sains environnants. Ces systèmes sont particulièrement bénéfiques pour le traitement des cancers pédiatriques et des tumeurs situées près d'organes critiques.

La segmentation du marché des systèmes de protonthérapie comprend le type de produit, la configuration du système, la technologie, l'application, l'utilisateur final et la géographie. Par type de produit, le marché est segmenté en accélérateurs, systèmes de transport de faisceau, systèmes de délivrance de faisceau, buses et visualiseurs d'images, et systèmes de positionnement des patients. Par configuration du système, le marché est segmenté en systèmes monopièces / compacts, systèmes multipièces, systèmes à portique et systèmes à faisceau fixe. Par technologie, le marché est segmenté en diffusion passive, balayage par faisceau de crayons, protonthérapie à modulation d'intensité (IMPT) et protonthérapie FLASH. Par application, le marché est segmenté en cancer du système nerveux central, cancer de la tête et du cou, cancer de la prostate, cancer du sein, cancers pédiatriques, cancers gastro-intestinaux, cancer du poumon et autres. Par utilisateur final, le marché est segmenté en hôpitaux, centres de protonthérapie, instituts de recherche et autres. Par géographie, le marché mondial est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Accélérateur |

| Système de Transport de Faisceau |

| Système de Délivrance de Faisceau |

| Buse et Visualiseurs d'Images |

| Système de Positionnement des Patients |

| Systèmes Monopièces / Compacts |

| Systèmes Multipièces |

| Systèmes à Portique |

| Systèmes à Faisceau Fixe |

| Diffusion Passive |

| Balayage par Faisceau de Crayons |

| Protonthérapie à Modulation d'Intensité (IMPT) |

| Protonthérapie FLASH |

| Cancer du Système Nerveux Central |

| Cancer de la Tête et du Cou |

| Cancer de la Prostate |

| Cancer du Sein |

| Cancers Pédiatriques |

| Cancers Gastro-intestinaux |

| Cancer du Poumon |

| Autres |

| Hôpitaux |

| Centres de Protonthérapie |

| Instituts de Recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Accélérateur | |

| Système de Transport de Faisceau | ||

| Système de Délivrance de Faisceau | ||

| Buse et Visualiseurs d'Images | ||

| Système de Positionnement des Patients | ||

| Par Configuration du Système | Systèmes Monopièces / Compacts | |

| Systèmes Multipièces | ||

| Systèmes à Portique | ||

| Systèmes à Faisceau Fixe | ||

| Par Technologie | Diffusion Passive | |

| Balayage par Faisceau de Crayons | ||

| Protonthérapie à Modulation d'Intensité (IMPT) | ||

| Protonthérapie FLASH | ||

| Par Application | Cancer du Système Nerveux Central | |

| Cancer de la Tête et du Cou | ||

| Cancer de la Prostate | ||

| Cancer du Sein | ||

| Cancers Pédiatriques | ||

| Cancers Gastro-intestinaux | ||

| Cancer du Poumon | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Protonthérapie | ||

| Instituts de Recherche | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des systèmes de protonthérapie ?

La taille du marché des systèmes de protonthérapie a atteint 1,56 milliard USD en 2026.

À quelle vitesse la demande mondiale d'équipements de protonthérapie croît-elle ?

La valeur du marché devrait atteindre 2,20 milliards USD d'ici 2031, reflétant un CAGR de 7,15 %.

Quel type de configuration gagne le plus rapidement du terrain ?

Les plateformes monopièces devraient croître à un CAGR de 11,85 % à mesure que les hôpitaux privilégient des dépenses d'investissement plus faibles.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La couverture d'assurance publique au Japon et les grands programmes d'infrastructure étatiques en Chine et en Inde alimentent un CAGR régional de 9,81 %.

Quelle tendance clinique stimule le plus le débit quotidien de patients ?

L'adoption du balayage par faisceau de crayons combinée à la planification adaptative pilotée par l'IA double la capacité de fractionnement dans les centres à fort volume.

Dernière mise à jour de la page le: