Taille et parts du marché des pompes à cavité progressive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.73 Milliards de dollars |

| Taille du Marché (2031) | 2.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à cavité progressive par Mordor Intelligence

La taille du marché des pompes à cavité progressive devrait croître de 1,64 milliard USD en 2025 à 1,73 milliard USD en 2026 et devrait atteindre 2,27 milliards USD d'ici 2031 à un TCAC de 5,55 % sur la période 2026-2031. Cette croissance reflète l'utilisation croissante de cette technologie dans le traitement des boues, la récupération thermique du pétrole lourd et les industries de process où les pompes conventionnelles échouent. La demande croissante d'équipements économes en énergie, des directives plus strictes en matière d'eaux usées et l'expansion de la production de pétrole lourd soutiennent l'adoption accélérée des pompes à cavité progressive. Les conceptions multi-étages, les variantes électriques submersibles et la surveillance connectée par IoT élargissent les plages de fonctionnement des pompes, permettant aux opérateurs d'augmenter les pressions tout en réduisant la consommation d'énergie. L'Asie-Pacifique conserve sa position de leader grâce à des programmes d'eau à grande échelle et à l'expansion industrielle, tandis que les projets SAGD en Amérique du Nord et les objectifs de traitement à énergie neutre en Europe renforcent la demande. Les commandes numériques et les formulations élastomères avancées aident les fournisseurs à maîtriser les coûts du cycle de vie, soutenant la résilience du marché malgré des prix initiaux élevés.

Principaux points à retenir du rapport

- Par capacité de pompage, le segment jusqu'à 500 GPM détenait 46,78 % de la taille du marché des pompes à cavité progressive en 2025, tandis que le segment 501–1000 GPM devrait se développer à un TCAC de 8,52 % jusqu'en 2031.

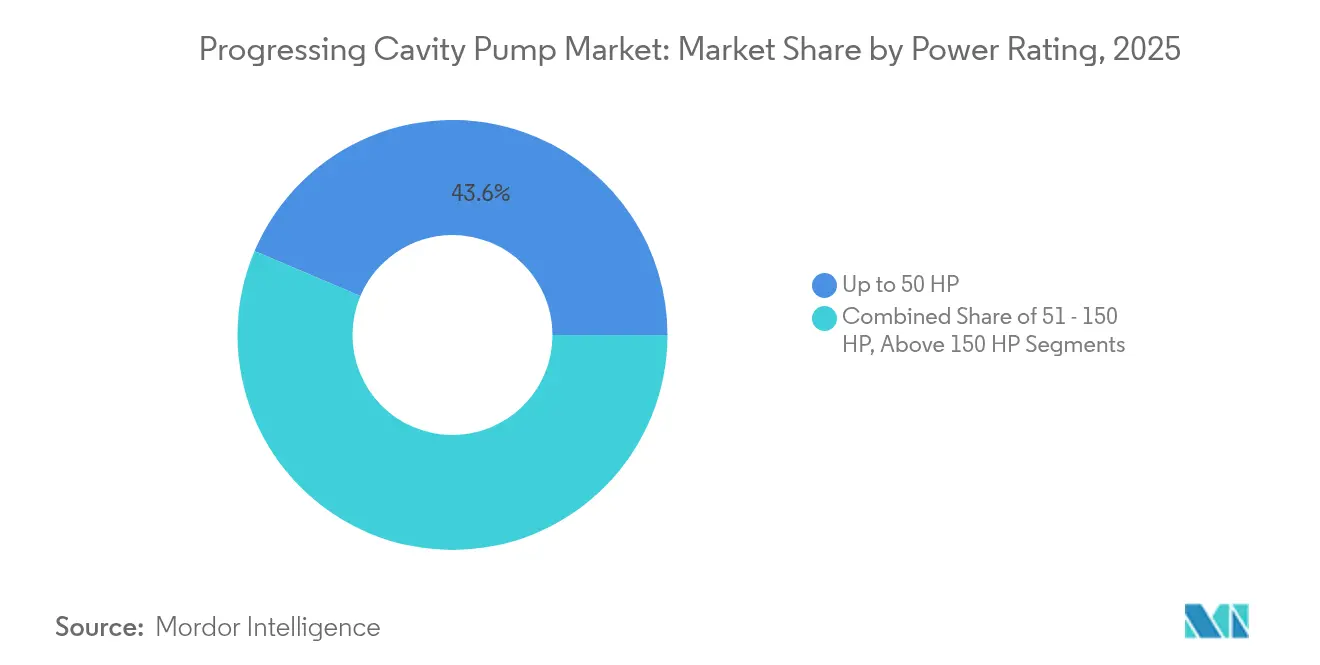

- Par puissance nominale, le segment jusqu'à 50 CV détenait 43,62 % de la taille du marché des pompes à cavité progressive en 2025, tandis que la catégorie 51–150 CV devrait se développer à un TCAC de 8,05 % jusqu'en 2031.

- Par type d'étage, les unités mono-étage représentaient 53,85 % de la part de revenus en 2025 ; les configurations multi-étages progressent à un TCAC de 9,03 % jusqu'en 2031.

- Par secteur d'utilisation final, les opérations d'eau et d'eaux usées représentaient 38,92 % de la taille du marché des pompes à cavité progressive en 2025, tandis que les applications pétrolières et gazières affichent la plus forte croissance avec un TCAC de 7,45 %.

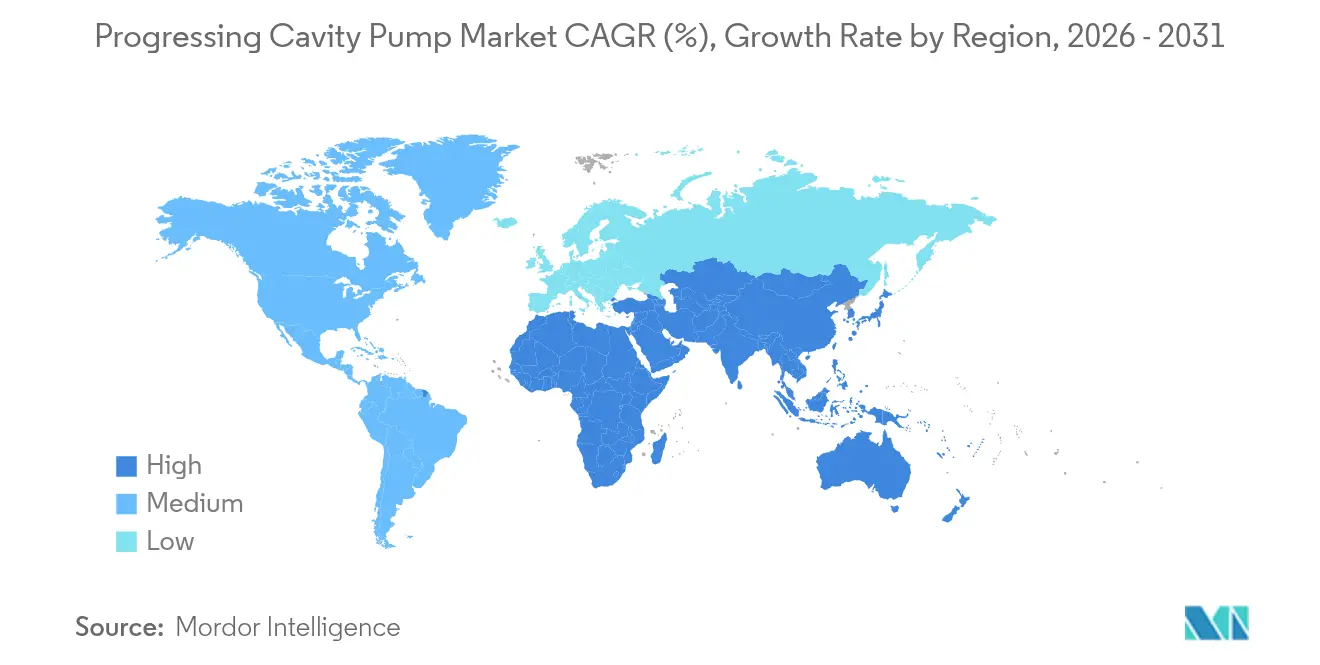

- Par géographie, l'Asie-Pacifique a capturé 34,21 % de la part de marché des pompes à cavité progressive en 2025 et devrait afficher le TCAC le plus rapide de 8,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Pompes à Cavités Progressives*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante en matière d'infrastructure d'eau et d'eaux usées | +1.8% | Mondial, avec une concentration en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Adéquation pour les fluides à haute viscosité et les fluides multiphasiques | +1.2% | Mondial, particulièrement en Amérique du Nord et au Moyen-Orient | Moyen terme (2-4 ans) |

| Investissements dans les projets de lift artificiel à huile lourde (pompes à cavité progressive) | +1.0% | Amérique du Nord (Canada), Amérique du Sud (Venezuela, Brésil) | Moyen terme (2-4 ans) |

| Pompes à cavité progressive électriques submersibles réduisant la consommation d'énergie | +0.8% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Maintenance prédictive connectée par IoT pour l'usure stator-rotor | +0.6% | Amérique du Nord, Europe, marchés principaux d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementations sur la déshydratation des boues stimulant les modernisations de pompes à cavité progressive à trémie | +0.4% | Europe, Amérique du Nord, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en matière d'infrastructure d'eau et d'eaux usées

Les grands programmes municipaux ont généré des commandes régulières pour les pompes à cavité progressive utilisées dans le transfert, l'épaississement des boues et le dosage chimique. Manila Water a mis en service une station de pompage d'une valeur de 435,73 millions USD qui livre 50 millions de litres par jour aux ménages de Binangonan. [1]Manila Water, "Nouvelle station de pompage et réservoir," newsinfo.inquirer.net Le Fonds Water 2040 japonais de 10 milliards USD canalise les capitaux vers des systèmes de recyclage décentralisés qui s'appuient sur des pompes à cavité progressive de haute précision pour la récupération des nutriments. La directive révisée de l'Union européenne sur le traitement des eaux urbaines résiduaires impose des installations à énergie neutre d'ici 2045, faisant des pompes à cavité progressive efficaces des outils de conformité. Le nouveau projet de capitale de l'Indonésie renforce la demande régionale en exigeant une technologie avancée de traitement des boues pour 2 millions de futurs résidents. Ces programmes allongent collectivement les cycles de remplacement et ouvrent des opportunités de modernisation pour les pompes à cavité progressive à trémie qui traitent les gâteaux déshydratés avec un encombrement minimal.

Adéquation pour les fluides à haute viscosité et les fluides multiphasiques

Les pompes à cavité progressive transfèrent les fluides sensibles au cisaillement, chargés en sable ou contenant du gaz à débit quasi constant, une performance inégalée par les pompes centrifuges ou à engrenages. La nouvelle conception de rotor conique de NETZSCH a atteint une efficacité volumétrique de 75 à 90 % même sous des teneurs élevées en sable et en gaz. Les producteurs canadiens SAGD ont porté les taux de récupération au-dessus de 80 %, ce qui a à son tour augmenté les heures de fonctionnement des pompes à cavité progressive par puits au fur et à mesure que les opérateurs remontaient les émulsions lourdes en surface. Les nouveaux schémas de solvant-SAGD utilisant des mélanges butane-propane accentuent les défis de viscosité qui favorisent l'adoption des pompes à cavité progressive. Les transformateurs alimentaires déploient également des pompes à cavité progressive pour protéger la texture des sauces visqueuses, tandis que les entreprises chimiques apprécient la résistance à la corrosion du stator en élastomère par rapport aux alternatives métalliques.

Investissements dans les projets de lift artificiel à huile lourde

Les projets de récupération thermique au Canada, au Venezuela et au Brésil augmentent le nombre de puits, chacun reposant sur des pompes à cavité progressive pour le lift artificiel. La production canadienne in situ a atteint en moyenne 1,65 million de barils par jour en 2025, en hausse de 4 % d'une année sur l'autre, la croissance incrémentale des puits chez Cenovus, MEG Energy et Imperial stimulant la demande de pompes. Les nouveaux projets tels que la phase 1 de Blackrod ciblent 30 000 barils par jour d'ici 2028, soutenant les commandes de trains de pompes à cavité progressive résistants à l'abrasion. Les opérateurs préfèrent les pompes à cavité progressive aux systèmes à tiges ou ESP dans les puits sujets aux sables car le contact stator-rotor maintient le lift même lorsque le pistonnage de gaz augmente.

Pompes à cavité progressive électriques submersibles réduisant la consommation d'énergie

Les pompes à cavité progressive électriques submersibles combinent la stabilité volumétrique des pompes à cavité progressive avec un profil de fond de puits compact, réduisant la consommation d'énergie et l'encombrement en surface. Le système Reda PowerEdge de SLB a démontré une réduction allant jusqu'à 55 % de la consommation d'énergie et des émissions de carbone par rapport aux pompes à cavité progressive conventionnelles à entraînement supérieur. Le contrôleur MAGNETA de BCPGroup a réalisé des économies d'énergie de 20 à 30 % par puits en utilisant l'IA pour ajuster la vitesse du moteur en temps réel. Les modèles de dimensionnement par apprentissage automatique prévoient désormais les combinaisons optimales moteur-pompe avec des prédictions ne s'écartant que de 0,3 unité des valeurs réelles, donnant aux ingénieurs la confiance nécessaire pour réduire la puissance nominale sans risquer d'arrêts. Ces avancées ouvrent des champs marginaux où les coûts d'énergie dépassaient autrefois les seuils économiques.

Analyse de l'Impact des Freins sur le Marché des Pompes à Cavités Progressives*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de déploiement et de maintenance | -1.4% | Mondial, impactant particulièrement les marchés émergents | Moyen terme (2-4 ans) |

| Usure abrasive dans les fluides produits chargés en sable | -0.8% | Régions pétrolières et gazières d'Amérique du Nord et du Moyen-Orient | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en élastomères | -0.6% | Mondial, impact concentré dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Substitution par des pompes à tuyaux péristaltiques dans le dosage à faible débit | -0.4% | Applications industrielles en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de déploiement et de maintenance

L'économie du cycle de vie demeure un obstacle à une adoption généralisée, notamment dans les installations sensibles aux prix. Les intervalles de remplacement du stator variaient de 6 mois à 3 ans en fonction de la charge en solides, faisant du coût des élastomères un poste budgétaire majeur. Les joints mécaniques, les grandes bases de châssis et les ensembles de capteurs font grimper les coûts d'installation au-delà des alternatives à faible cisaillement. Des études comparatives menées par Graco ont noté des heures de maintenance plus élevées pour les pompes à cavité progressive par rapport aux pompes péristaltiques dans des fonctions de dosage similaires. Les petites collectivités des régions en développement retardent les modernisations parce que les techniciens spécialisés et les pièces de rechange sont rares, ce qui allonge les périodes de retour sur investissement.

Usure abrasive dans les fluides produits chargés en sable

Les puits de pétrole qui produisent plus de 1 000 ppm de solides accélèrent la fatigue des élastomères, raccourcissant la durée de vie en service et augmentant les coûts d'extraction. Des recherches publiées dans Frontiers in Energy Research ont confirmé que l'usure abrasive évolue de façon quadratique avec la vitesse des particules, impactant directement les interfaces rotor-stator. Des essais sur le terrain montrent que même les revêtements au chrome avancés se dégradent en quelques mois dans des conditions sévères, obligeant les opérateurs à trouver un équilibre entre les réglages d'étranglement et la longévité des pompes. Bien que les mélanges élastomères aux nanotubes de carbone promettent de meilleures propriétés de traction, leur utilisation commerciale reste limitée par la volatilité des prix des matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Pompes à Cavités Progressives

Par puissance nominale :

les entraînements de gamme intermédiaire stimulent la recherche d'efficacitéLa catégorie jusqu'à 50 CV a conservé 43,62 % de la part de marché des pompes à cavité progressive en 2025, car les petites stations d'eau et l'industrie légère privilégient des puissances modestes. La tranche 51–150 CV, cependant, se développe à un TCAC de 8,05 % et est sur le point de combler l'écart à mesure que les contrôleurs numériques améliorent l'efficacité et réduisent les temps d'arrêt. Les variateurs de fréquence associés aux moteurs de gamme intermédiaire permettent des économies d'énergie de 20 à 30 %, un avantage qui plaît aux opérateurs municipaux soumis à des tarifs d'électricité progressifs.

Les formats électriques submersibles prospèrent dans la même plage de puissance, ouvrant de nouvelles utilisations en amont où les trains de tiges étaient contraints en espace. Les outils de dimensionnement par apprentissage automatique qui prédisent la puissance optimale en chevaux offrent désormais une précision plus élevée, avec des chances d'erreur aussi faibles que 0,1 %, aidant ainsi les ingénieurs à utiliser des équipements de taille adaptée et à éviter les dépenses excessives. À mesure que ces analyses arrivent à maturité, le marché des pompes à cavité progressive devrait allouer une plus grande part des nouvelles commandes à la catégorie 51-150 CV, tandis que les unités à faible puissance restent dominantes dans les installations existantes.

Par capacité de pompage :

les applications à haut débit s'accélèrentLes systèmes à haute capacité allant de 501 à 1 000 GPM ont affiché le TCAC le plus rapide de 8,52 % à mesure que les municipalités remplaçaient les équipements vieillissants par des unités plus grandes pour suivre la croissance démographique. L'installation East Bay de Manila Water a installé plusieurs pompes à cavité progressive à grand alésage pour acheminer 50 millions de L/jour, illustrant l'ampleur des nouveaux projets. Le segment ≤ 500 GPM contrôlait encore 46,78 % des revenus en 2025 parce que des milliers de plantes alimentaires, chimiques et de traitement de petite taille fonctionnent dans cette plage de débit.

La modélisation avancée par CFD permet aux fabricants d'optimiser la géométrie du rotor pour chaque plage de débit, améliorant l'efficacité volumétrique à 75–90 % pour toutes les capacités. Les jumeaux numériques ajoutent des informations prédictives qui alertent les opérateurs sur les écarts avant que la cavitation ne s'installe. Ensemble, ces avancées maintiennent les coûts du cycle de vie sous contrôle et soutiennent la pénétration du marché des pompes à cavité progressive dans les applications à haut débit autrefois réservées aux machines centrifuges.

Par type d'étage :

les systèmes multi-étages gagnent en dynamiqueLes conceptions mono-étage détenaient 53,85 % des revenus de 2025 car de nombreuses fonctions de traitement des boues et de dosage ne nécessitent qu'une pression modérée. Les configurations multi-étages, cependant, progressent à un TCAC de 9,03 % à mesure que les projets de récupération améliorée du pétrole et les lignes industrielles à haute pression exigent des pressions de refoulement plus élevées. Le système compact Reda Agile de SLB a élargi la plage de fonctionnement des pompes à cavité progressive multi-étages tout en réduisant l'encombrement.

La VDMA a rapporté que les profils coniques rotor-stator offrent désormais une durée de vie plus longue sous des pressions différentielles élevées, réduisant la barrière de coût qui limitait autrefois l'adoption des configurations multilobes. Les analyses de maintenance prédictive protègent en outre les opérateurs contre les défaillances en cascade entre les étages. Ces gains techniques devraient aider les unités multi-étages à capturer une part plus importante du marché des pompes à cavité progressive d'ici 2030.

Par secteur d'utilisation final :

le pétrole et le gaz s'accélèrent malgré une base plus petiteLes installations d'eau et d'eaux usées représentaient 38,92 % de la taille du marché des pompes à cavité progressive en 2025, bénéficiant de directives de traitement strictes et de fonds d'infrastructure. Le secteur pétrolier et gazier, bien que plus petit en revenus absolus, croît à un TCAC de 7,45 % grâce aux expansions de puits SAGD qui nécessitent des systèmes de lift artificiel résistants à l'abrasion.

Les usines chimiques et pétrochimiques spécifient des pompes à cavité progressive pour les flux corrosifs et visqueux, tandis que les fabricants alimentaires s'appuient sur un transfert doux sans pulsation pour protéger l'intégrité du produit. Les industries minières, de la pâte à papier et pharmaceutiques ajoutent une demande régulière à mesure que les processus deviennent plus hydrovores et réglementés. L'adoption intersectorielle des analyses prédictives crée une approche de plateforme commune, permettant aux fournisseurs de regrouper les contrats de service dans différents secteurs au sein du secteur des pompes à cavité progressive.

Analyse géographique

Marché des Pompes à Cavités Progressives en Asie-Pacifique

L'Asie-Pacifique détenait 34,21 % du marché des pompes à cavités progressives en 2025 et devrait se développer à un CAGR de 8,72 % jusqu'en 2031. Le Fonds Water 2040 de 10 milliards USD de la Chine et les systèmes de recyclage en boucle quasi fermée du Japon soutiennent les dépenses municipales durables. La nouvelle capitale indonésienne Nusantara ouvre un pipeline d'appels d'offres pluriannuels pour les équipements de traitement des boues et de dosage. Les pôles manufacturiers à forte croissance en Inde et au Vietnam génèrent des commandes industrielles qui diversifient les revenus régionaux.

Marché des Pompes à Cavités Progressives en Amérique du Nord

L'Amérique du Nord maintient une base solide grâce à la production de pétrole lourd et à la réhabilitation des infrastructures hydrauliques. La production canadienne par drainage par gravité assisté à la vapeur a atteint en moyenne 1,65 million de barils par jour en 2025, stimulant le remplacement et l'expansion des systèmes de levage. Les États-Unis font face à 232 millions USD de coûts annuels de conformité une fois que les directives proposées par l'EPA sur les effluents entreront pleinement en vigueur, incitant les services publics à passer à des pompes à cavités progressives à haute efficacité énergétique.

Marchés Européens au Sens Large

Le marché européen s'articule autour de la conformité réglementaire et des objectifs d'efficacité. Le mandat de neutralit énergétique de la Directive sur le traitement des eaux urbaines résiduaires fixe une échéance ferme qui favorise les pompes à cavités progressives à faible glissement. L'Allemagne et le Royaume-Uni investissent massivement dans la modernisation technologique pour le dosage chimique et l'alimentation des digesteurs, tandis que les centrales nucléaires françaises exigent des pompes robustes et sans fuite. L'Europe de l'Est et la Russie apportent des revenus supplémentaires grâce aux projets de production pétrolière, malgré l'incertitude géopolitique.

Paysage concurrentiel

Principales entreprises du marché des pompes à cavité progressive

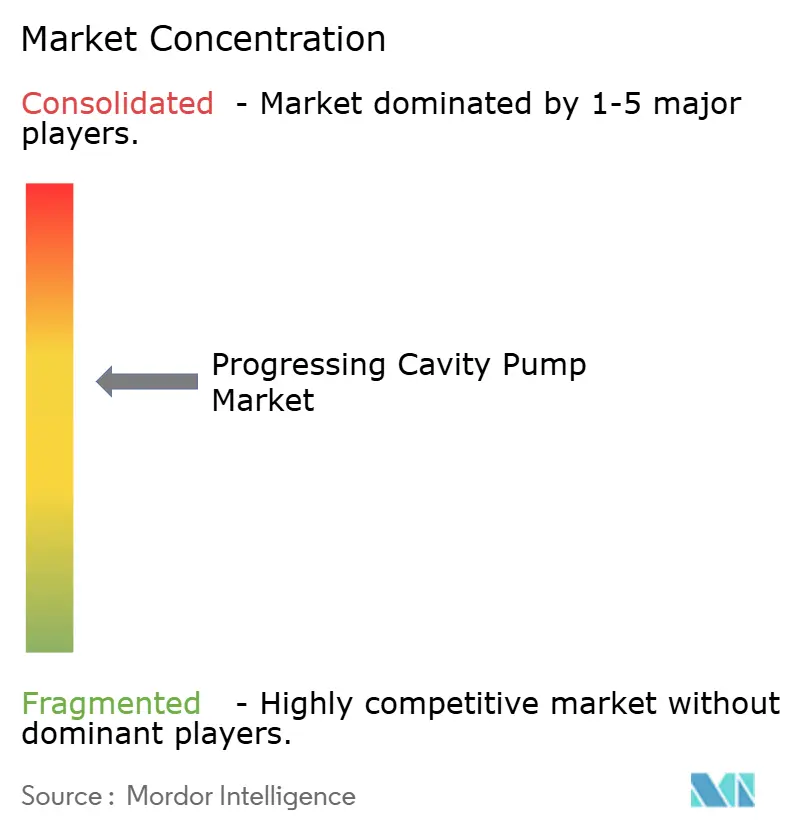

Le marché des pompes à cavité progressive est modérément fragmenté, les cinq premiers fournisseurs représentant environ 55 % des revenus mondiaux. L'acquisition de ChampionX par SLB en 2024 a créé un large portefeuille de lift artificiel couvrant les pompes à cavité progressive, les ESP et les plateformes d'optimisation numérique. NETZSCH, PCM et Roto Pumps mettent l'accent sur des mélanges d'élastomères propriétaires et des conceptions de maintenance en place pour protéger leurs parts.

La différenciation technologique repose désormais sur les capacités numériques. Le contrôleur MAGNETA de BCPGroup a réduit la consommation d'énergie de 20 à 30 % et les coûts de maintenance de 40 % dans des puits pilotes, une proposition de valeur rapidement imitée par les concurrents. [4]Rockwell Automation, "BCPGroup utilise la technologie pour promouvoir la durabilité," rockwellautomation.com Les dépôts de brevets se concentrent sur les stators coniques, les revêtements résistants à l'abrasion et les rotors autodiagnostiques, signalant un passage des batailles de puissance brute aux analyses du cycle de vie.

Les alliances régionales et les réseaux de service façonnent les décisions d'achat, en particulier dans les champs pétrolifères éloignés et les petites installations municipales où la disponibilité est critique. Les fournisseurs disposant d'une surveillance intégrée, de pièces de rechange en livraison rapide et de techniciens sur site obtiennent des accords-cadres à long terme. Les entreprises de niveau intermédiaire occupent des niches dans les élastomères spéciaux ou les applications à haute température, tandis que les nouveaux entrants poursuivent des modèles de logiciel en tant que service qui découplent la surveillance des ventes de matériel au sein du secteur des pompes à cavité progressive.

Leaders du secteur des pompes à cavité progressive

Schlumberger Limited.

National-Oilwell Varco, Inc.

Xylem Inc

NETZSCH Holding GmbH & Co. KG

PCM S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Pompes à Cavités Progressives

- Schlumberger Limited

- National Oilwell Varco, Inc.

- Xylem Inc.

- NETZSCH Holding GmbH & Co. KG

- PCM S.A.

- Weatherford International plc

- Halliburton Company

- Seepex GmbH

- ChampionX Corporation

- Moyno, LLC

- Roto Pumps Limited

- Pumpenfabrik Wangen GmbH

- Leistritz Pumpen GmbH

- Liberty Process Equipment, Inc.

- Verder Liquids BV

- Borets International Limited

- Canadian Advanced ESP Inc.

- John Crane Production Solutions, Inc.

- Baker Hughes Company

- C-Flex Pump Company

- Allweiler GmbH (CIRCOR Intl.)

- Atlas Copco AB (Varisco PCP line)

- Graco Inc.

- NETCO Pumps & Equipment Pty Ltd

- BBP Pumps BV

- Shanley Pump & Equipment, Inc.

Développements Récents dans le Secteur du Marché des Pompes à Cavités Progressives

- Janvier 2025 : ChampionX a enregistré un chiffre d'affaires de 912 millions USD au T4 2024 et une marge d'EBITDA ajustée de 23,3 % avant sa fusion avec SLB.

- Janvier 2025 : Manila Water a inauguré une station de pompage d'une valeur de 435,73 millions USD desservant 114 000 clients dans la province de Rizal.

- Octobre 2024 : BCPGroup a annoncé des économies d'énergie de 30 % grâce à son contrôleur MAGNETA pour pompes à cavité progressive.

- Juin 2024 : Roto Pumps a présenté des modèles de déshydratation des boues lors de la conférence WEF Biosolids.

Portée du rapport mondial sur le marché des pompes à cavité progressive

Les pompes à cavité progressive appartiennent principalement au groupe des pompes volumétriques rotatives. Elles sont auto-amorçantes et sans soupapes. En raison de leur grande fiabilité de process et de leur capacité d'aspiration, elles sont principalement utilisées pour le transport continu en douceur et le dosage précis. Ces pompes sont extrêmement polyvalentes et peuvent être utilisées dans de multiples applications de pompage. Elles offrent également tous les avantages d'une pompe volumétrique et sont principalement conçues pour la résistance à l'abrasion dans des applications de pompage difficiles.

Le marché des pompes à cavité progressive est segmenté par puissance nominale (jusqu'à 50 CV, entre 51 et 150 CV, et au-dessus de 150 CV), secteur d'utilisation final (eau et eaux usées, pétrole et gaz, produits chimiques et pétrochimiques, alimentation et boissons) et géographie (Amérique du Nord, Asie-Pacifique, Amérique latine, Europe, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (milliards USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| Jusqu'à 50 CV |

| 51 - 150 CV |

| Au-dessus de 150 CV |

| Jusqu'à 500 GPM |

| 501 - 1000 GPM |

| Au-dessus de 1000 GPM |

| Mono-étage (≤ 12 étages) |

| Multi-étage (> 12 étages) |

| Eau et eaux usées |

| Pétrole et gaz |

| Produits chimiques et pétrochimiques |

| Alimentation et boissons |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par puissance nominale | Jusqu'à 50 CV | ||

| 51 - 150 CV | |||

| Au-dessus de 150 CV | |||

| Par capacité de pompage | Jusqu'à 500 GPM | ||

| 501 - 1000 GPM | |||

| Au-dessus de 1000 GPM | |||

| Par type d'étage | Mono-étage (≤ 12 étages) | ||

| Multi-étage (> 12 étages) | |||

| Par secteur d'utilisation final | Eau et eaux usées | ||

| Pétrole et gaz | |||

| Produits chimiques et pétrochimiques | |||

| Alimentation et boissons | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des pompes à cavité progressive ?

Le marché des pompes à cavité progressive a atteint 1,73 milliard USD en 2026 et devrait atteindre 2,27 milliards USD d'ici 2031.

Quelle région est en tête de la demande mondiale de pompes à cavité progressive ?

L'Asie-Pacifique a représenté 34,21 % des revenus de 2025 et devrait croître à un TCAC de 8,72 % jusqu'en 2031 grâce aux importants investissements en matière d'eau et d'infrastructures.

Quel segment d'application se développe le plus rapidement ?

Les projets de lift artificiel dans le secteur pétrolier et gazier stimulent la croissance la plus rapide avec un TCAC de 7,45 % à mesure que les puits SAGD et solvant-SAGD se multiplient au Canada et en Amérique du Sud.

Pourquoi les pompes à cavité progressive multi-étages gagnent-elles en popularité ?

Les conceptions multi-étages offrent des pressions de refoulement plus élevées et une meilleure efficacité, permettant aux opérateurs de répondre aux exigences de récupération améliorée du pétrole et des lignes industrielles à haute pression tout en maintenant la consommation d'énergie sous contrôle.

Comment les pompes à cavité progressive électriques submersibles améliorent-elles l'économie d'exploitation ?

Les unités électriques submersibles réduisent la consommation d'énergie jusqu'à 55 % et réduisent les visites de maintenance grâce à des capteurs intégrés et à une commande de vitesse basée sur l'IA, réduisant ainsi le coût total de possession.

Quels sont les principaux défis auxquels est confrontée l'adoption des pompes à cavité progressive ?

Les coûts initiaux élevés, les dépenses de remplacement du stator et l'usure abrasive dans les fluides riches en sable restent des freins importants, en particulier sur les marchés sensibles aux prix sans accès aisé à des équipes de maintenance qualifiées.

Dernière mise à jour de la page le: