Taille et part du marché européen des pompes à vide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

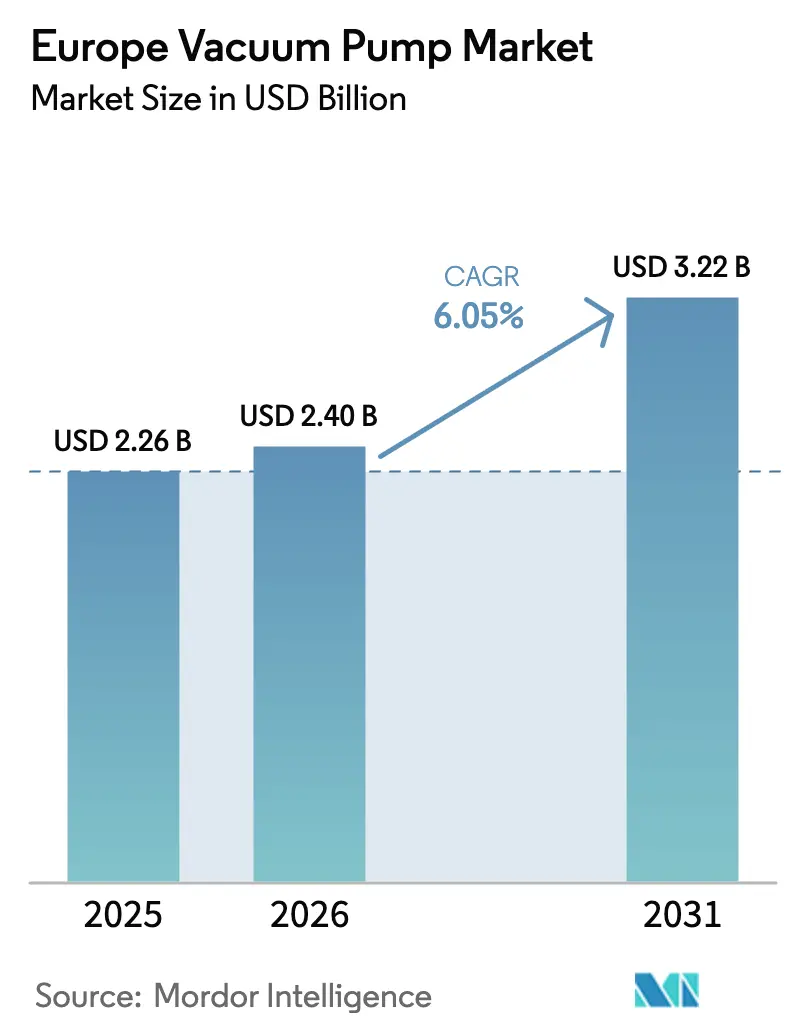

| Taille du marché de l'année de base (2025) | 2.26 Milliards de dollars |

| Taille du Marché (2026) | 2.4 Milliards de dollars |

| Taille du Marché (2031) | 3.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché européen des pompes à vide par Mordor Intelligence

La taille du marché européen des pompes à vide était évaluée à 2,26 milliards USD en 2025 et devrait progresser de 2,4 milliards USD en 2026 pour atteindre 3,22 milliards USD d'ici 2031, à un TCAC de 6,05 % durant la période de prévision (2026-2031). Les expansions continues des usines de fabrication de semi-conducteurs, les gigafactories de cellules de batteries et les déploiements d'électrolyseurs à hydrogène maintiennent la demande résiliente malgré la pression sur les marges liée aux importations asiatiques. Les fabricants de semi-conducteurs exigent des pressions de base de plus en plus basses, ce qui accélère l'adoption des pompes turbomolèculaires, tandis que les réglementations européennes relatives aux substances per- et polyfluoroalkylées (PFAS) orientent les utilisateurs vers des conceptions sèches et sans huile. L'écosystème industriel allemand ancre le volume actuel, mais les programmes de décarbonisation à l'échelle de l'UE, la recherche en informatique quantique et les mises à niveau de la capacité de lyophilisation pharmaceutique diversifient la base adressable. En conséquence, le marché européen des pompes à vide continue de pivoter de l'équipement de base vers des offres à haute performance et orientées service qui augmentent les coûts de changement et intègrent plus profondément les fournisseurs dans les flux de travail des clients.

Principaux enseignements du rapport

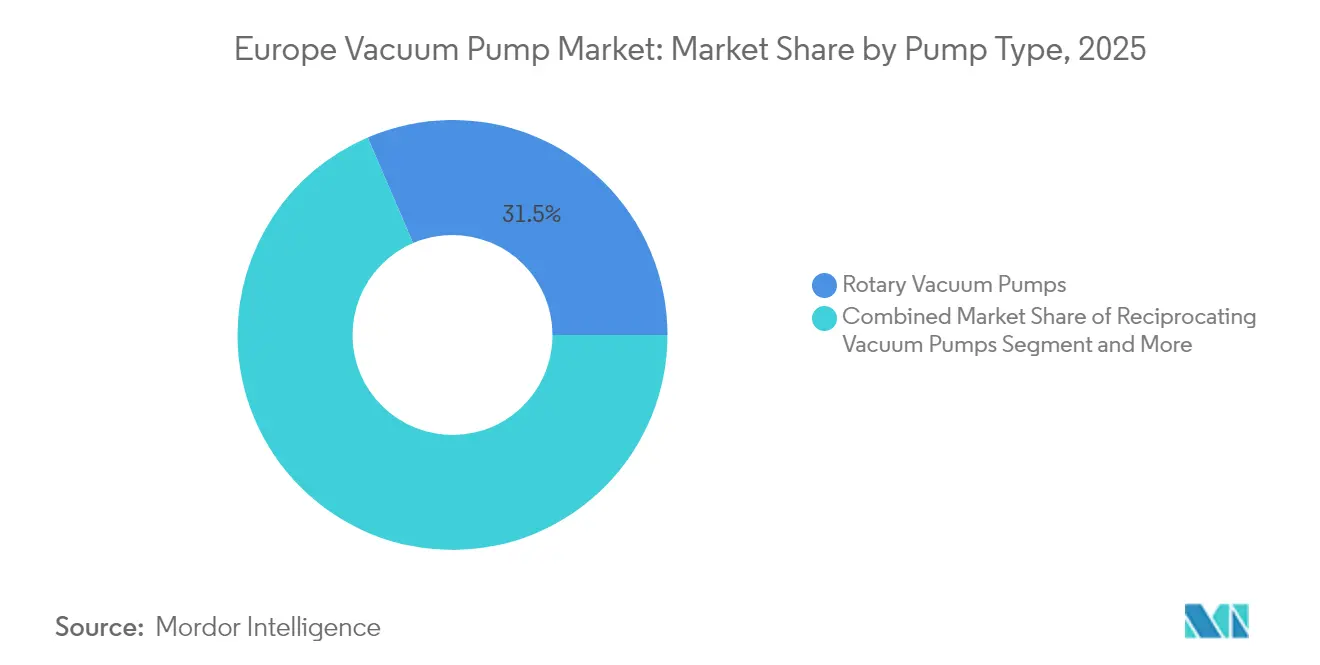

- Par type de pompe, les unités à palettes rotatives ont mené avec une part de chiffre d'affaires de 31,45 % en 2025, tandis que les pompes turbomolèculaires devraient se développer à un TCAC de 7,42 % jusqu'en 2031.

- Par niveau de vide, les applications de vide grossier ont capturé 45,30 % de la part du marché européen des pompes à vide en 2025, mais les segments de vide élevé et ultra-élevé progressent à un TCAC de 8,35 % jusqu'en 2031.

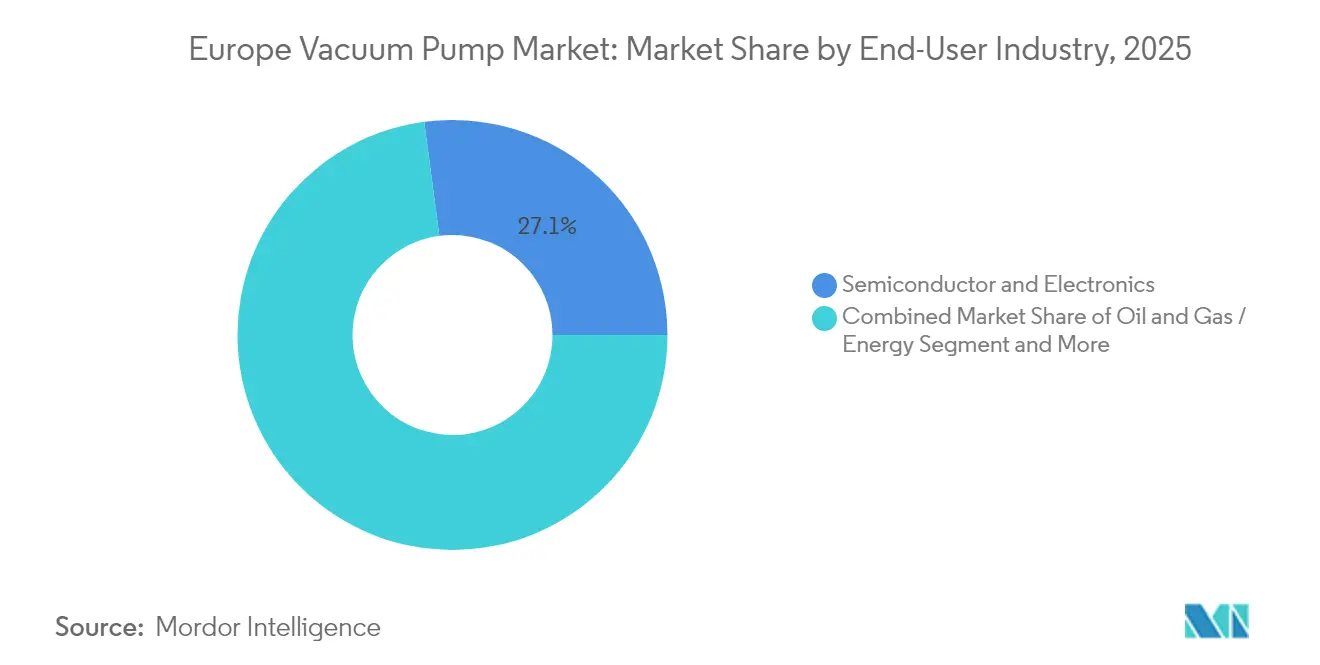

- Par secteur d'utilisation final, les semi-conducteurs et l'électronique ont représenté 27,10 % de la taille du marché européen des pompes à vide en 2025 ; la fabrication de cellules de batteries est l'application à la croissance la plus rapide avec un TCAC de 7,05 %.

- Par entraînement et lubrification, les pompes à joint d'huile représentaient encore 54,20 % de la taille du marché européen des pompes à vide en 2025, tandis que les pompes sèches se développent à un TCAC de 8,02 %.

- Par géographie, l'Allemagne a contribué à hauteur de 23,70 % du marché européen des pompes à vide en 2025, tandis que les Pays-Bas devraient enregistrer le TCAC le plus élevé de 7,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des pompes à vide

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des expansions d'usines de fabrication de semi-conducteurs et de systèmes micro-électromécaniques (MEMS) | 1.80% | Allemagne, Pays-Bas, France | Moyen terme (2-4 ans) |

| Transition vers les pompes sèches et sans huile dans les procédés propres | 1.20% | À l'échelle de l'UE, plus forte en Allemagne et aux Pays-Bas | Long terme (≥ 4 ans) |

| Développement de la capacité de lyophilisation pharmaceutique et biotechnologique | 0.90% | Allemagne, Suisse, France, Royaume-Uni | Moyen terme (2-4 ans) |

| Les gigafactories d'électrolyseurs à hydrogène nécessitent un vide élevé | 0.70% | Pays-Bas, Danemark, Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des expansions d'usines de fabrication de semi-conducteurs et de systèmes micro-électromécaniques (MEMS)

L'ambition de l'Europe de sécuriser 20 % de la production mondiale de puces stimule une demande de vide sans précédent. GlobalFoundries investit 1,1 milliard EUR (1,2 milliard USD) pour porter la capacité de Dresde à 1,5 million de plaquettes par an, tandis que la Smart Power Fab d'Infineon, d'une valeur de 5 milliards EUR (5,4 milliards USD), entre en service en 2026, chacune spécifiant des pressions de base de 10⁻⁷ mbar pour les nœuds avancés. [1]Infineon Technologies AG, "Infineon reçoit le permis de construire pour la phase finale de construction de la Smart Power Fab à Dresde", Infineon, infineon.com Les nouvelles lignes à grand gap de bande, telles que l'installation SiC/GaN de Nexperia, resserrent les tolérances de contrôle particulaire, augmentant la pénétration des pompes turbomolèculaires. Le marché européen des pompes à vide se réoriente donc autour de systèmes à haut débit et sans contamination qui regroupent des pompes avec des modules d'abattement et de surveillance des conditions.

Transition vers les pompes sèches et sans huile dans les procédés propres

Le Règlement UE 2024/573 supprime progressivement les lubrifiants PFAS à longue chaîne et impose des obligations de récupération, accélérant la migration des pompes à joint d'huile vers les pompes sèches. Les technologies à vis sèche, à griffes et à spirale atténuent la contamination par les vapeurs et réduisent les coûts d'élimination, un argument de vente clé pour les industriels pharmaceutiques et alimentaires confrontés à des audits d'analyse des dangers plus stricts. Des équipementiers tels que Pfeiffer Vacuum répondent avec des conceptions rotatives sans huile DuoVane qui conservent des intervalles de maintenance familiers tout en éliminant les risques d'exposition aux PFAS. À mesure que les délais de conformité se resserrent, les acteurs du marché européen des pompes à vide monétisent les services de modernisation et les abonnements à la maintenance prédictive.

Développement de la capacité de lyophilisation pharmaceutique et biotechnologique

Les directives qualité de l'Agence européenne des médicaments (EMA) poussent les fabricants de médicaments à ajouter de la redondance et un contrôle de la contamination aux lyophilisateurs, où les pressions de chambre fluctuent entre 10⁻¹ et 10⁻³ mbar. Des équipementiers comme Leybold promeuvent des pompes à fonctionnement sec qui empêchent les hydrocarbures de pénétrer dans les zones stériles et résistent aux chocs thermiques des cycles de –50 °C à +60 °C. Les fabricants de pompes captent de la valeur grâce au support de validation, à la documentation relatives aux Bonnes Pratiques de Fabrication (BPF) et au service après-vente à réponse rapide. Le secteur européen des pompes à vide exploite ces flux après-vente à haute marge pour compenser la concurrence sur les prix dans les segments rotatifs standard.

Les gigafactories d'électrolyseurs à hydrogène nécessitent un vide élevé

Les projets SOEC financés par l'UE exigent des environnements à 10⁻⁶ mbar lors du frittage et du scellement des cellules, liant directement les performances du vide à l'efficacité de l'électrolyseur. La subvention de 94 millions EUR (102 millions USD) du programme TopSOEC illustre la transition vers des systèmes d'hydrogène vert fabriqués en masse, tandis que le centre d'essai d'hydrogène liquide d'EBARA, d'une valeur de 16 milliards de yens (105 millions USD), souligne la feuille de route des équipements. Les fournisseurs capables de concevoir des pompes résistantes à la corrosion et étanches à l'hélium bénéficient d'avantages de premier entrant à mesure que les stratégies nationales pour l'hydrogène s'étendent jusqu'à une production de 10 millions de tonnes d'ici 2030.

Analyse de l'impact des contraintes*

| Contrainte | ( ~ ) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX élevé des pompes sèches/turbo avancées | –0.8% | À l'échelle de l'UE, particulièrement en Allemagne et en France | Court terme (≤ 2 ans) |

| Pression sur les prix des importations asiatiques comprimant les marges | –0.6% | À l'échelle de l'UE, plus forte dans les segments sensibles aux prix | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé des pompes sèches/turbo avancées

Les pompes turbomolèculaires coûtent 3 à 5 fois plus cher que les unités rotatives à joint d'huile, en raison de la complexité des paliers magnétiques et du contrôle de position. Les joints sans PFAS ajoutent 15 à 25 % à la nomenclature, ralentissant l'adoption dans les PME aux horizons de retour sur investissement tendus. Bien que les semi-conducteurs absorbent ces surcoûts, les lignes de conditionnement, de matières plastiques et de travail du bois sensibles aux coûts reportent les mises à niveau, limitant la pénétration à court terme des modèles haut de gamme sur le marché européen des pompes à vide.

Pression sur les prix des importations asiatiques comprimant les marges

Les données du VDMA montrent que les revenus du vide en 2024 ont glissé malgré une production stable de pompes, les marques asiatiques à bas coût sous-cotant les prix catalogue européens jusqu'à 30 % dans les catégories à palettes rotatives et à anneau liquide. Les champions locaux défendent leurs parts par des acquisitions — Atlas Copco a conclu 33 opérations en 2024 à lui seul — et en regroupant les équipements avec des contrats de service 24h/24 et 7j/7. Néanmoins, les segments banalisés font face à une compression persistante des marges brutes qui réduit les budgets de R&D.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de pompe : la domination des pompes rotatives fait face à un défi cinétique

Les conceptions à palettes rotatives ont représenté 31,45 % du chiffre d'affaires en 2025, constituant la plus grande part du marché européen des pompes à vide. L'architecture familière sert les applications d'emballage, de manutention et industrielles générales où 10⁻¹ à 10⁻³ mbar suffit. Pourtant, les unités turbomolèculaires affichent un TCAC de 7,42 % jusqu'en 2031, les usines de semi-conducteurs, les laboratoires d'informatique quantique et les outils de science des surfaces imposant des seuils de vide ultra-élevé. Les conceptions à vis rotatives hybrides telles que la DuoVane de Pfeiffer promettent un fonctionnement sans huile tout en préservant l'interchangeabilité de port à port, réduisant les coûts de migration.

Dans le pompage cinétique, les technologies turbo, à diffusion et à éjecteur occupent le créneau inférieur à 10⁻⁷ mbar, justifiant des prix premium. Les pompes à piégeage — à getter et cryogéniques — étendent le spectre jusqu'à 10⁻¹⁰ mbar pour les observatoires d'ondes gravitationnelles et les systèmes d'atomes froids. À mesure que les exigences spécialisées se multiplient, la taille du marché européen des pompes à vide pour les catégories cinétiques et à piégeage devrait dépasser les ventes rotatives en valeur après 2030, même si les expéditions volumétriques restent inférieures.

Par niveau de vide : les applications à vide élevé s'accélèrent

Les applications de vide grossier représentaient 45,30 % du chiffre d'affaires en 2025, ancrées par les lignes d'emballage alimentaire et de thermoformage. Les applications de vide moyen — revêtements, instruments analytiques, étapes de semi-conducteurs héritées — s'étendent de 10⁻³ à 10⁻⁷ mbar et intègrent des soufflantes à lobes ou des vis sèches à plusieurs étages comme pompes de reprise. Les segments de vide élevé et ultra-élevé progressent cependant à un TCAC de 8,35 % alors que les nœuds logiques avancés, la lithographie EUV et les systèmes d'épitaxie par jets moléculaires (EJM) se développent.

Les prototypes d'informatique quantique spécifient désormais des environnements continus à 10⁻¹⁰ mbar, nécessitant des chambres pouvant être chauffées et des matériaux de pompe à faible dégazage. La taille du marché européen des pompes à vide pour les services de vide ultra-élevé s'étend ainsi parallèlement aux programmes du Conseil européen de la recherche, tandis que la croissance du vide élevé suit les volumes de puces pour l'intelligence artificielle à 12 nm et en dessous. Les fabricants d'outils de procédés répondent en proposant des racks de pompes modulaires en cascade depuis l'avant-vide jusqu'aux étages turbo, réduisant l'encombrement et simplifiant la maintenance.

Par secteur d'utilisation final : leadership des semi-conducteurs, croissance des batteries

Les semi-conducteurs ont capturé 27,10 % de la valeur en 2025, réaffirmant leur rôle d'ancre stratégique du marché européen des pompes à vide. Chaque module de salle blanche de 30 000 m² nécessite des centaines de pompes dans les stations de gravure, de dépôt et d'implantation ; la densité des outils augmente davantage aux nœuds avancés. La fabrication de cellules de batteries, soutenue par un financement de la Banque européenne d'investissement (BEI) de 450 millions EUR (488 millions USD) pour l'usine de Douai, enregistre un TCAC de 7,05 % alors que le séchage des électrolytes et le scellement des pochettes ajoutent des étapes de vide.

Les opérateurs chimiques et pétrochimiques modernisent les boucles de distillation et de récupération de solvants, nécessitant des vis résistantes à la corrosion et des systèmes à anneau liquide. Le secteur pharmaceutique multiplie les cadres de lyophilisation pour les produits biologiques, tandis que l'emballage alimentaire maintient une demande constante pour les pompes à palettes rotatives polyvalentes. Cette diversité des marchés finaux protège les fournisseurs contre la cyclicité d'un seul secteur et maintient une pyramide de revenus équilibrée à travers le secteur européen des pompes à vide.

Par entraînement/lubrification : la transition vers le sec s'accélère

Les machines à joint d'huile représentent encore 54,20 % du chiffre d'affaires 2025, appréciées pour leur simplicité et leur coût initial plus faible. Pourtant, les vis sèches, les griffes et les spirales enregistrent un TCAC de 8,02 % sous l'effet de l'examen des PFAS. Les usines de semi-conducteurs exigent déjà des pompes sèches pour éviter le reflux, et les utilisateurs pharmaceutiques suivent pour respecter les seuils d'analyse des dangers des Bonnes Pratiques de Fabrication (BPF). D'après les programmes de modernisation annoncés, la part du marché européen des pompes à vide pour les configurations sèches pourrait dépasser 50 % des nouvelles installations d'ici 2028, bien que la base installée évolue plus lentement en raison des longues durées de vie en service.

Les modèles de service divergent également : les unités à joint d'huile nécessitent des vidanges d'huile fréquentes, tandis que les pompes sèches requièrent des remplacements périodiques de kits de joints et de cartouches de roulements. Les équipementiers exploitent cette situation en proposant des accords de service à long terme qui fidélisent le chiffre d'affaires et garantissent l'utilisation de pièces d'origine, compensant les cycles de révision mécanique plus courts.

Analyse géographique

L'Allemagne a généré 23,70 % du marché européen des pompes à vide en 2025 grâce à des clusters denses dans les secteurs automobile, des semi-conducteurs et de la chimie. Les expansions de GlobalFoundries et d'Infineon intensifient la demande locale en pompes turbomolèculaires, tandis que l'automatisation des batteries en Saxe ajoute du volume de vide grossier. Les équipementiers allemands exploitent les services d'étalonnage certifiés par la DAkkS pour maintenir les exigences de précision, transformant la réactivité du service en facteur de différenciation. Un déficit de main-d'œuvre qualifiée, cependant, limite la vitesse de montée en régime et renforce la fidélisation aux fournisseurs.

Les Pays-Bas mènent la croissance avec un TCAC de 7,12 % jusqu'en 2031. Les projets de pôle hydrogène autour de Rotterdam et les lignes de batteries à cathode ternaire le long du canal de la mer du Nord nécessitent des pompes résistantes à la corrosion et sans huile à grande échelle. Les programmes SOEC parrainés par l'UE intègrent des chaînes d'approvisionnement néerlando-danoises qui favorisent les fournisseurs européens de pompes, les protégeant contre les importations à bas coût. L'intégrateur local Induvac étend sa portée sur le marché après-vente grâce à un service d'astreinte 24 heures sur 24, illustrant comment les fournisseurs de niche prospèrent aux côtés des marques mondiales.

La France, l'Italie, l'Espagne et le Royaume-Uni forment un bloc de consommation mature où les pharmaceutiques, l'aérospatiale et les équipementiers des énergies renouvelables assurent des commandes régulières. La gigafactory française de Douai à elle seule nécessite plus de 600 pompes dans la production d'électrodes et le remplissage d'électrolytes. Le secteur de l'usinage de précision en Italie spécifie des vis sans huile pour le traitement thermique sous vide, tandis que les usines de pales éoliennes en Espagne utilisent des soufflantes à lobes pour l'infusion de composites. Le cluster pharmaceutique du Royaume-Uni maintient une demande de vide élevé pour le contrôle qualité analytique malgré les frictions logistiques liées au Brexit. L'Europe de l'Est, notamment la Pologne et la Roumanie, affiche une expansion supérieure à la moyenne à mesure que les chaînes d'approvisionnement migrent vers l'est ; le hub de service roumain de Busch Group pré-positionne la capacité pour cette transition.

Paysage concurrentiel

Le marché européen des pompes à vide est modérément concentré autour d'Atlas Copco, Pfeiffer Vacuum+Fab Solutions, Busch Group, Leybold et Edwards. Collectivement, ces cinq fournisseurs dépassent 60 % du chiffre d'affaires, mais aucune entreprise ne domine toutes les classes technologiques. La vague d'acquisitions d'Atlas Copco en 2024-2025, notamment le segment vide d'Oerlikon, élargit son portefeuille et complète les lignes de compresseurs pour offrir des packages « air d'usine vers vide de procédé ». L'architecture tri-marque de Busch unifie les offres de vide grossier, à griffes et turbo, améliorant la vente croisée tout en préservant l'équité des marques de niche.

La différenciation technologique est centrée sur les turbopompes à paliers magnétiques, les revêtements résistants aux produits chimiques et l'analytique embarquée. Les dépôts de brevets pour la suspension magnétique active réduisent les vibrations et prolongent les intervalles de service, permettant un débit plus élevé en lithographie EUV. Les jumeaux numériques hébergés sur les plateformes cloud des équipementiers fournissent des diagnostics en temps réel et des évaluations de l'efficacité énergétique, permettant aux fournisseurs de vendre des contrats basés sur les résultats plutôt que sur les seules pièces de rechange.

Les entrants asiatiques exploitent leur leadership en matière de coûts dans les segments banalisés, ce qui incite les acteurs européens établis à se concentrer sur les services de conseil, l'ingénierie d'application et le soutien à la conformité réglementaire. Les partenariats avec les fabricants d'outils et les intégrateurs de lignes verrouillent les pompes dans des recettes propriétaires, élevant les barrières au changement. Des opportunités d'espaces blancs émergent dans les réfrigérateurs à dilution pour l'informatique quantique et les chaînes logistiques d'hydrogène liquide, exigeant toutes deux un vide ultra-élevé et des capacités cryogéniques que peu de fournisseurs à bas coût peuvent satisfaire.

Leaders du secteur européen des pompes à vide

-

Atlas Copco AB

-

Pfeiffer Vacuum GmbH

-

Flowserve Corporation

-

Busch Group

-

Edwards Vacuum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : GlobalFoundries a annoncé un investissement de 1,1 milliard EUR pour étendre son installation de fabrication de puces à Dresde, doublant presque la capacité de production de 800 000–850 000 plaquettes à 1,5 million par an, avec le soutien attendu du gouvernement fédéral allemand.

- Mars 2025 : Atlas Copco a acquis Kyungwon Machinery Industry Co., Ltd. pour environ 60 milliards KRW (465 millions USD), élargissant ses offres de compresseurs sans huile pour les clients des semi-conducteurs et de l'alimentation.

- Février 2025 : Flowserve Corporation a annoncé des résultats records au quatrième trimestre 2024, avec des réservations de la Division Pompes de 3,3 milliards USD, soit une augmentation de 13 % d'une année sur l'autre.

- Janvier 2025 : Busch Group a élargi sa présence en Roumanie par des initiatives stratégiques de développement de marché, améliorant la couverture de service en Europe de l'Est.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché européen des pompes à vide comme l'ensemble des équipements neufs, fabriqués en usine, qui évacuent des chambres scellées en éliminant mécaniquement ou cinétiquement les molécules de gaz. Elle couvre les pompes rotatives, à piston, cinétiques, dynamiques et à piégeage vendues dans l'UE-27, au Royaume-Uni, dans les pays de l'AELE et en Turquie.

Exclusion du champ d'application : Nous excluons les pièces de rechange, les parcs de location, les compresseurs autonomes et les services de maintenance.

Aperçu de la segmentation

-

Par type de pompe

-

Pompes à vide rotatives

- Pompes à palettes rotatives

- Pompes à vis et à griffes

- Pompes Roots

-

Pompes à vide à piston alternatif

- Pompes à membrane

- Pompes à piston

-

Pompes à vide cinétiques

- Pompes à éjecteur

- Pompes turbomolèculaires

- Pompes à diffusion

-

Pompes dynamiques

- Pompes à anneau liquide

- Pompes à canal latéral

-

Pompes à vide spécialisées / à piégeage

- Pompes à getter

- Pompes cryogéniques

-

Pompes à vide rotatives

-

Par niveau de vide

- Vide grossier (≥10⁻³ mbar)

- Vide moyen (10⁻³ – 10⁻⁷ mbar)

- Vide élevé et ultra-élevé (<10⁻⁷ mbar)

-

Par secteur d'utilisation final

- Semi-conducteurs et électronique

- Pétrole et gaz / Énergie

- Chimie et pétrochimie

- Pharmacie et biotechnologie

- Emballage alimentaire et boissons

- Production d'énergie

- Bois, papier et pâte à papier

- Autres industries manufacturières (automobile, aérospatiale, etc.)

-

Par entraînement / lubrification

- Pompes à joint d'huile

-

Pompes sèches (sans huile)

- Pompes à spirale sèche

- Pompes à vis sèche

- Pompes à griffes sèches

-

Par pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Russie

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des dirigeants d'équipementiers de pompes, des ingénieurs de procédés de fabrication de plaquettes, des responsables de services biopharmaceutiques et des distributeurs régionaux d'Europe centrale, septentrionale et méridionale nous ont permis de valider l'évolution des prix, les cycles d'utilisation et les préférences émergentes en matière de vide propre.

Recherche documentaire

Les analystes de Mordor commencent par des recherches documentaires. Nous exploitons les valeurs d'expédition PRODCOM d'Eurostat, les indices de pompes allemands VDMA et les codes commerciaux HMRC pour comparer les flux unitaires et les prix. Les listes de capacité de l'Association européenne de l'industrie des semi-conducteurs, les dossiers de l'ECHA sur les PFAS et les articles du Journal of Vacuum Science and Technology nous fournissent des informations supplémentaires.

Nous examinons également les documents 10-K des entreprises, les communiqués de presse et les bases de données douanières telles que Volza pour la répartition par pays, tandis que D&B Hoovers et Dow Jones Factiva vérifient l'échelle des vendeurs. Ces sources sont illustratives ; de nombreuses autres références publiques et payantes soutiennent la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Notre modèle descendant reconstruit la demande à partir des données de production et de commerce, puis recoupe les totaux avec les synthèses ascendantes des fournisseurs. Parmi les principaux facteurs, citons l'augmentation de la capacité des semi-conducteurs, la production chimique de l'UE, les installations de lignes de remplissage et de finition des produits pharmaceutiques, les projets de gigafactory pour les batteries et l'âge moyen de remplacement des pompes. La régression multivariée ancrée à la production industrielle et aux séries de projets d'investissement, tandis que le lissage exponentiel capture les fluctuations à court terme. Les lacunes dans les données nationales sont comblées par des moyennes mobiles sur trois ans qui sont confirmées lors des appels primaires.

Cycle de validation et de mise à jour des données

Les analystes principaux de Mordor vérifient les écarts, résolvent les anomalies et ne publient les chiffres qu'après examen par les pairs. Nous actualisons la base de données chaque année et publions des révisions intermédiaires lorsque des événements importants se produisent, afin que les clients bénéficient de la vision la plus récente.

Pourquoi la base de référence de la pompe à vide Europe de Mordor mérite d'être respectée

Les valeurs des pompes à vide publiées en Europe diffèrent souvent, et nous reconnaissons ces contrastes.

Les différences proviennent du fait que les pompes microélectroniques sèches sont groupées avec les unités cryogéniques, de l'inclusion des revenus du marché secondaire, du traitement de l'inflation et de la cadence d'actualisation. Mordor rapporte les valeurs des équipements uniquement, fixe la devise à la moyenne 2024 EUR-USD, et met à jour chaque année, ce qui explique l'écart que vous voyez ci-dessous.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,26 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | - |

| 2,36 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Conseil régional A | Comprend des kits de rechange limités et une conversion monétaire en milieu d'année. |

| USD 1,60 B (2024) | Conseil mondial B | omet les segments du vide poussé et de l'ultravide et les prévisions à partir de 2024 |

| USD 1,19 B (2022) | Fournisseur de données sur l'industrie C | Elle ne couvre que les pompes à eau et s'appuie sur des données commerciales anciennes, sans vérification primaire récente. |

La comparaison montre que le choix du champ d'application et la cadence d'actualisation sont à l'origine de la plupart des écarts. Les définitions rigoureuses de Mordor, la modélisation mixte et la vérification annuelle créent une base de référence équilibrée et transparente à laquelle les décideurs peuvent se fier.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché européen des pompes à vide ?

Le marché est évalué à 2,4 milliards USD en 2026 et devrait atteindre 3,22 milliards USD d'ici 2031, enregistrant un TCAC de 6,05 %.

Quel type de pompe domine le marché européen des pompes à vide ?

Les pompes à palettes rotatives conservent le leadership avec 31,45 % du chiffre d'affaires 2025, bien que les conceptions turbomolèculaires soient les plus rapides à croître avec un TCAC de 7,42 %.

Quelle est la taille du segment d'utilisation final des semi-conducteurs ?

Les semi-conducteurs représentaient 27,10 % de la taille du marché européen des pompes à vide en 2025, portés par les expansions continues des usines de fabrication et les investissements dans les nœuds avancés.

Pourquoi les pompes à vide sèches gagnent-elles du terrain ?

Les réglementations européennes sur les PFAS et les exigences de contrôle de la contamination poussent les utilisateurs vers des pompes sans huile qui éliminent les lubrifiants fluorés et réduisent les coûts totaux de conformité.

Quel pays offre les meilleures perspectives de croissance ?

Les Pays-Bas affichent le TCAC le plus élevé de 7,12 % jusqu'en 2031, soutenus par des projets de pôle hydrogène et de nouvelles capacités de fabrication de batteries.

Dernière mise à jour de la page le: