Taille et part du marché du cloud GPU

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

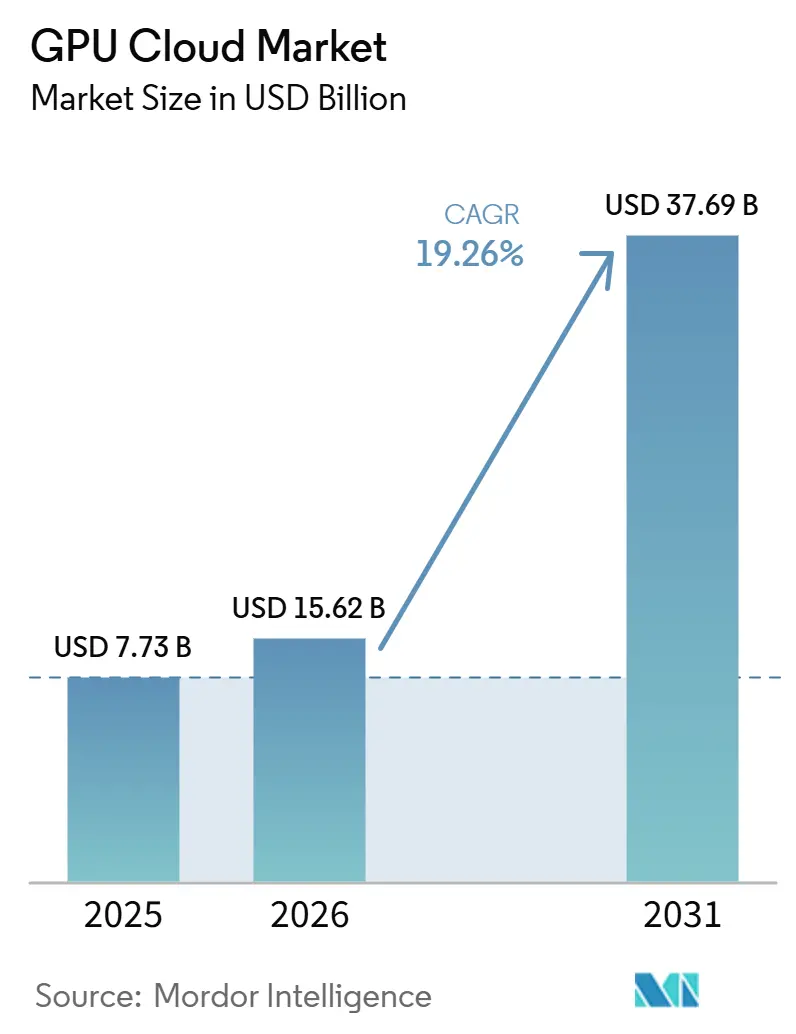

| Taille du Marché (2026) | 15.62 Milliards de dollars |

| Taille du Marché (2031) | 37.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.26% CAGR |

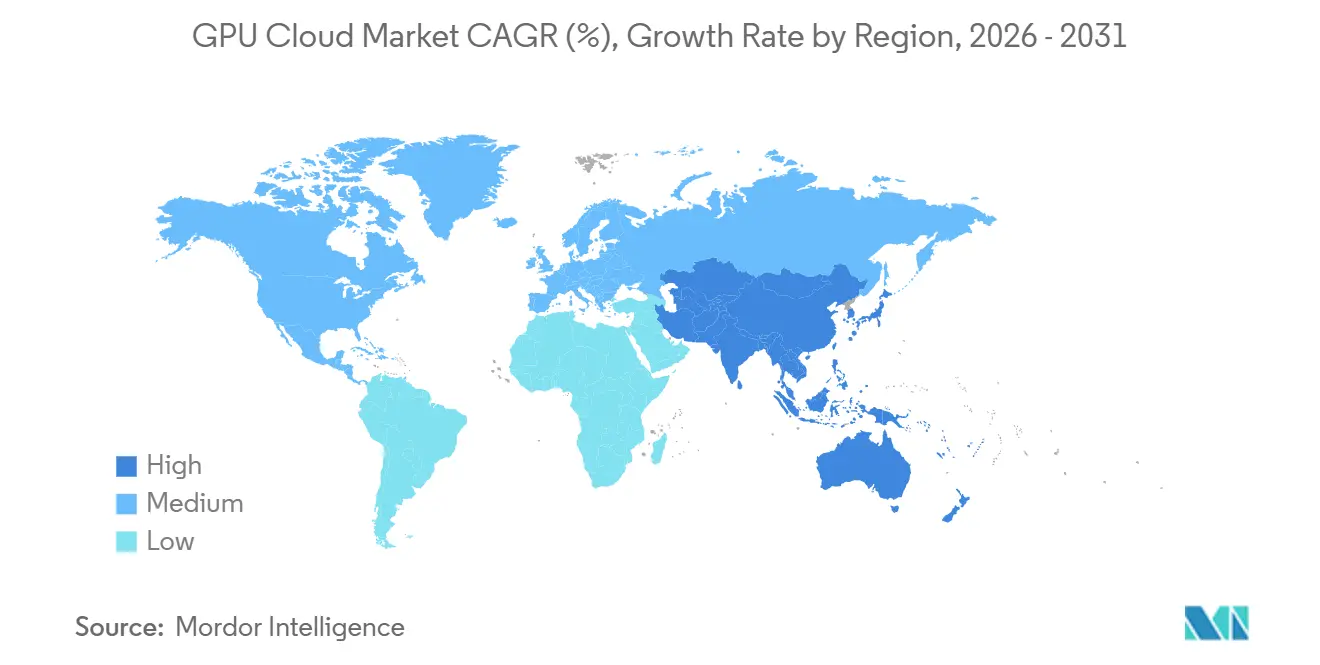

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

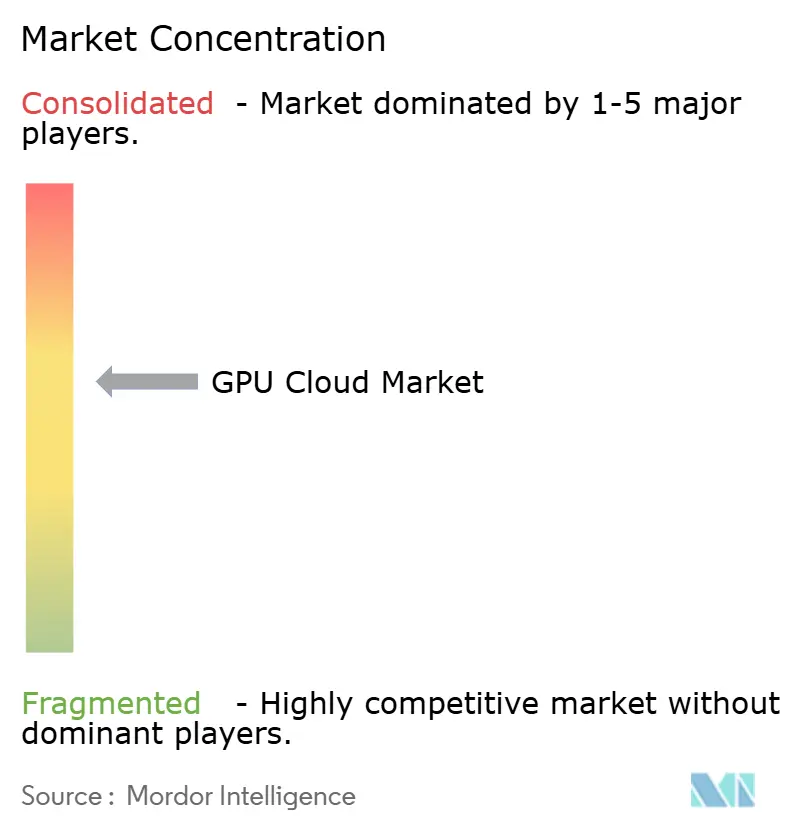

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cloud GPU par Mordor Intelligence

La taille du marché du cloud GPU devrait passer de 7,73 milliards USD en 2025 à 15,62 milliards USD en 2026 et atteindre 37,69 milliards USD d'ici 2031, avec un CAGR de 19,26 % sur la période 2026-2031. Le marché du cloud GPU se développe parce que les entreprises considèrent désormais les charges de travail IA comme des besoins opérationnels permanents plutôt que comme des programmes pilotes limités. Les schémas de dépenses sur le marché du cloud GPU évoluent également des pics d'entraînement ponctuels vers une demande d'inférence soutenue, ce qui maintient la capacité GPU en utilisation sur des périodes plus longues. Le marché du cloud GPU est en outre soutenu par la demande d'accès brut à la puissance de calcul, d'environnements IA gérés et de déploiements dédiés capables de répondre à des exigences de performance plus strictes. Le comportement concurrentiel sur le marché du cloud GPU reflète cette transition, les hyperscalers défendant leurs avantages d'échelle tandis que les fournisseurs spécialisés ciblent les charges de travail d'entraînement intensif et d'inférence dédiée. Les opportunités les plus solides sur le marché du cloud GPU sont liées aux outils IA gérés, aux environnements d'hébergement réglementés et aux déploiements de capacité régionaux capables de servir l'IA en production de manière plus fiable.

Points clés du rapport

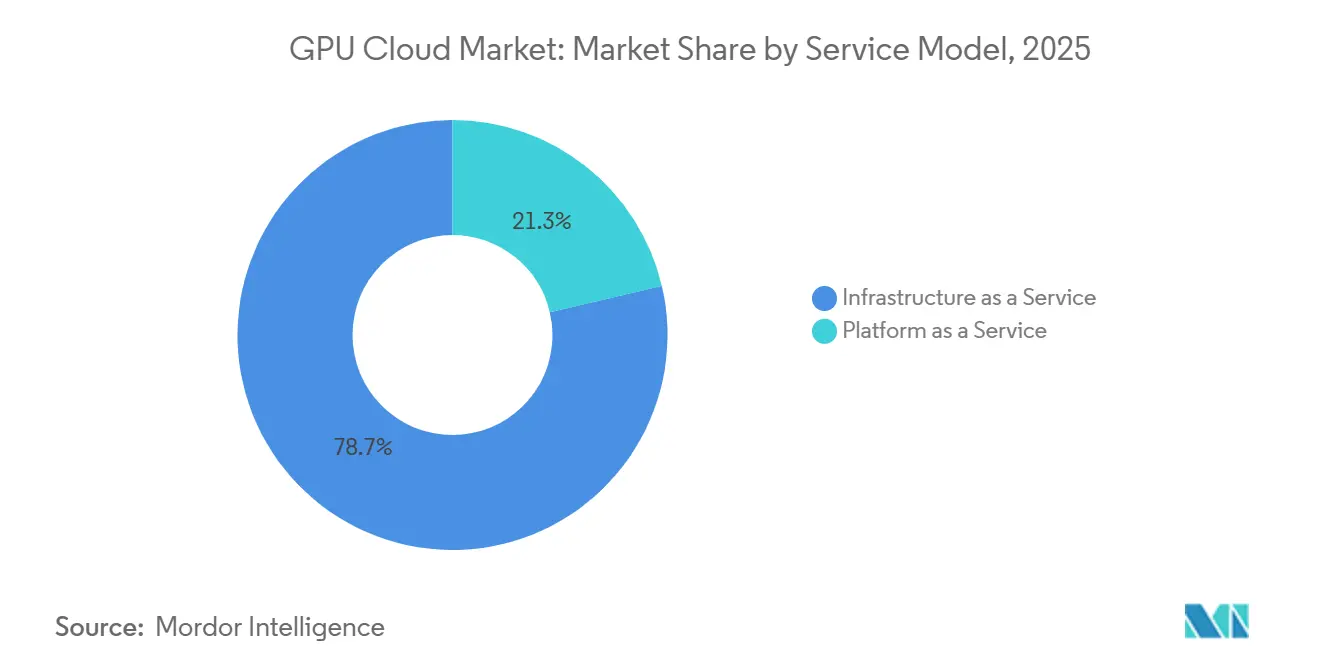

- Par modèle de service, l'Infrastructure en tant que Service a dominé avec une part de 78,66 % du marché du cloud GPU en 2025, tandis que la Plateforme en tant que Service devrait se développer à un CAGR de 19,32 % jusqu'en 2031.

- Par classe de charge de travail GPU, les instances GPU d'entraînement IA et HPC à grande échelle ont détenu une part de 62,34 % du marché du cloud GPU en 2025, tandis que les instances GPU d'inférence IA et de calcul accéléré général devraient croître à un CAGR de 19,41 % jusqu'en 2031.

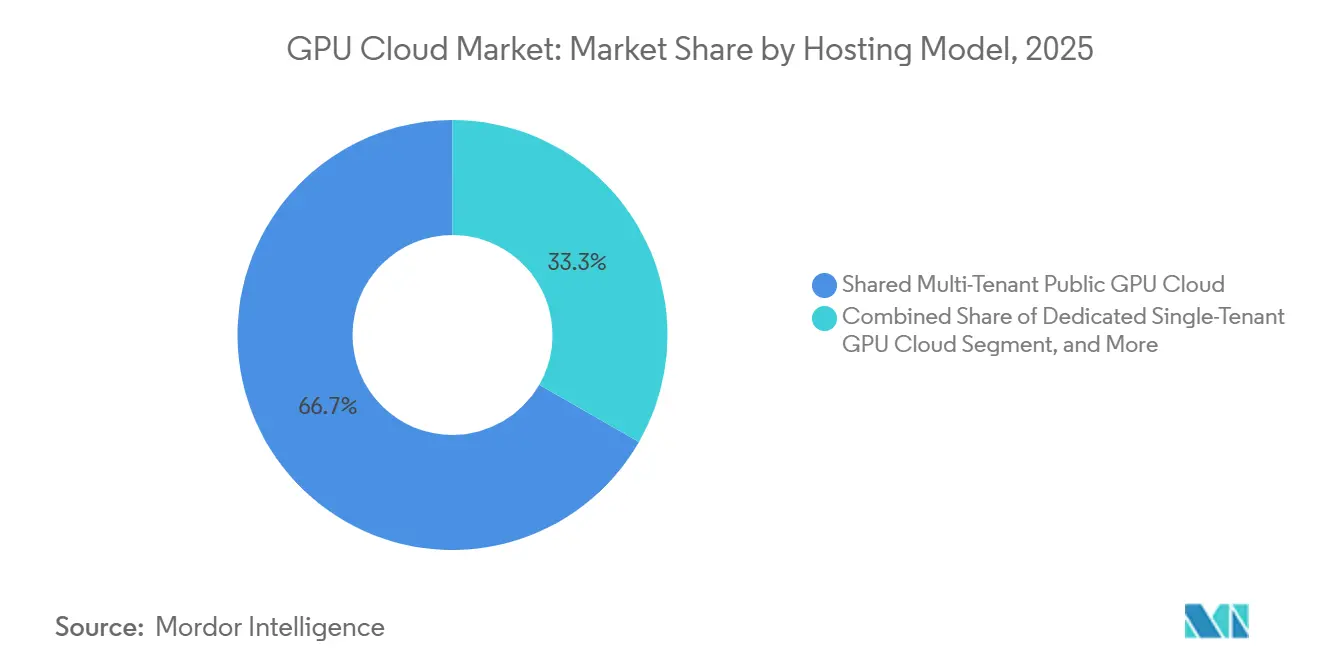

- Par modèle d'hébergement, le cloud GPU public mutualisé multi-locataires a représenté une part de 66,71 % en 2025, tandis que le cloud GPU dédié mono-locataire devrait progresser à un CAGR de 19,33 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont détenu 77,12 % de la part du marché du cloud GPU en 2025, tandis que les PME et les startups natives de l'IA devraient se développer à un CAGR de 19,43 % jusqu'en 2031.

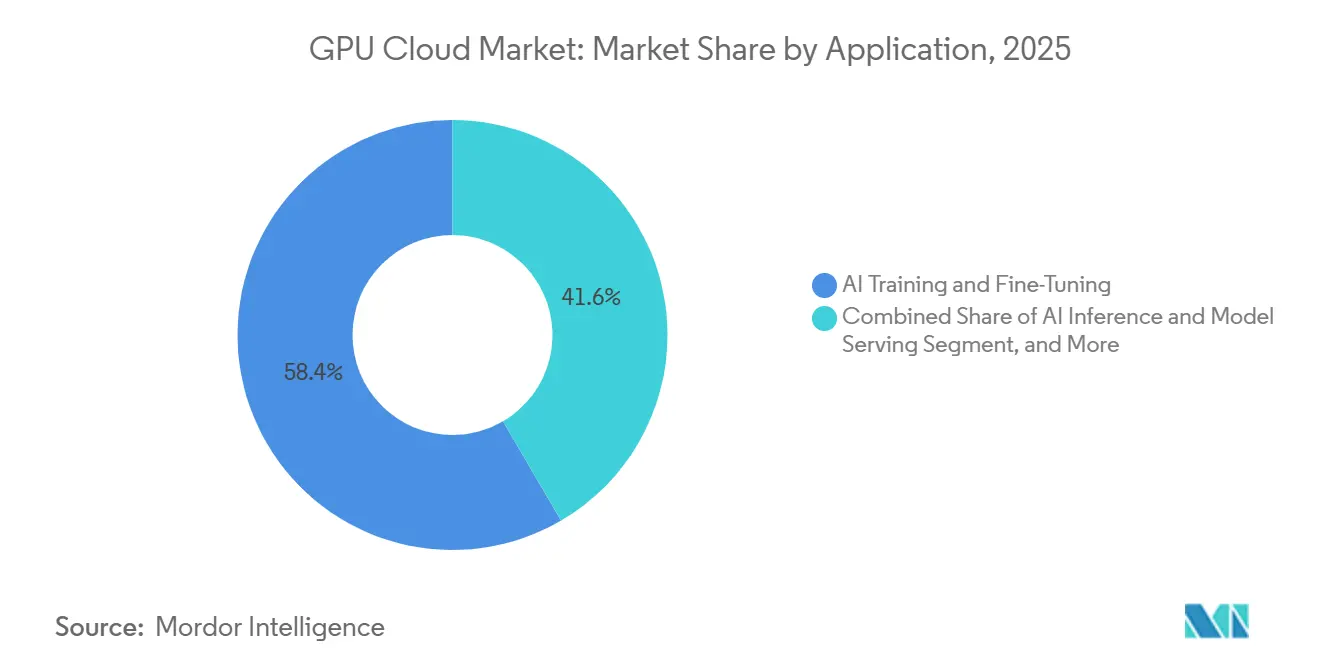

- Par application, l'entraînement et l'ajustement fin de l'IA a capturé une part de 58,42 % en 2025, tandis que l'inférence IA et la mise en service de modèles devrait croître à un CAGR de 19,57 % jusqu'en 2031.

- Par secteur d'utilisateur final, l'informatique, les télécommunications, les logiciels et les plateformes internet ont représenté une part de 66,43 % en 2025, tandis que la santé, les sciences de la vie et les produits pharmaceutiques devraient se développer à un CAGR de 19,66 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 72,76 % du marché du cloud GPU en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 19,68 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du cloud GPU

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande d'entraînement d'IA générative et de grands modèles de langage | +4.5% | Mondial | Court terme (≤ 2 ans) |

| Croissance des charges de travail d'inférence IA agentique | +4.0% | Mondial, à dominante américaine avec extension vers l'APAC | Court terme (≤ 2 ans) |

| Transition des entreprises vers une capacité GPU élastique à la consommation | +3.0% | Amérique du Nord et UE, avec l'APAC en position secondaire | Moyen terme (2-4 ans) |

| Exigences d'IA souveraine et de résidence des données | +2.5% | UE, Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Expansion du cloud gaming et du rendu en temps réel à forte intensité GPU | +1.5% | Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Ordonnancement fractionné des GPU et architectures GPU composables | +1.0% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande d'entraînement d'IA générative et de grands modèles de langage

L'IA générative et le développement de grands modèles de langage restent le principal moteur de la demande sur le marché du cloud GPU. Chaque nouvelle génération de modèles nécessite des clusters d'entraînement plus grands, des réseaux plus denses et davantage de mémoire par déploiement, ce qui pousse les fournisseurs à sécuriser les capacités plus tôt et sur des durées plus longues. Cela a renforcé l'avantage des opérateurs qui contrôlent déjà de grands parcs GPU et peuvent fournir des environnements d'entraînement étroitement intégrés. Le marché du cloud GPU se concentre également davantage au sommet de la pile d'entraînement, car les constructions de très grands modèles nécessitent une infrastructure spécialisée que seul un nombre limité de fournisseurs peut assembler à grande échelle. Les dépôts publics et les communications opérationnelles de CoreWeave ont montré comment l'accès à de grandes flottes GPU et à d'importants engagements en centres de données est devenu un atout concurrentiel déterminant pour les fournisseurs axés sur l'entraînement dans ce marché.[1]CoreWeave, Inc. Formulaire S-1, Commission américaine des valeurs mobilières et des changes, sec.gov L'annonce de l'introduction en bourse de CoreWeave en mars 2025 a en outre montré que les investisseurs considéraient la capacité de calcul IA à grande échelle comme une catégorie de croissance durable plutôt que comme un cycle de construction éphémère.[2]CoreWeave, Inc. Formulaire S-1, Commission américaine des valeurs mobilières et des changes, sec.gov

Croissance des charges de travail d'inférence IA agentique

Le marché du cloud GPU est également porté par une augmentation rapide des charges de travail d'inférence IA agentique. Les agents en production font plus que répondre à des requêtes, car ils planifient des actions, récupèrent du contexte, invoquent des outils et évaluent des résultats sur plusieurs cycles pour une seule tâche. Ce schéma maintient les clusters d'inférence actifs plus longtemps et augmente la valeur de la capacité de service à faible latence au sein du marché du cloud GPU. La direction de NVIDIA a déclaré en 2025 que l'inférence agentique peut nécessiter beaucoup plus de puissance de calcul que les premiers systèmes d'IA générative, ce qui soutient l'anticipation d'une demande de service plus importante au fil du temps. Le lancement par CoreWeave en mai 2026 d'une plateforme IA agentique unifiée a montré comment les fournisseurs relient l'apprentissage par renforcement, l'inférence en production, l'observabilité et l'amélioration continue dans un seul flux de travail géré. À mesure que ce modèle opérationnel se répand, le marché du cloud GPU évolue vers une demande d'inférence plus persistante et s'éloigne d'une courbe d'utilisation purement axée sur l'entraînement.

Transition des entreprises vers une capacité GPU élastique à la consommation

La tarification élastique reste un levier d'adoption majeur pour le marché du cloud GPU, car de nombreuses entreprises ne peuvent toujours pas justifier la possession de grandes flottes GPU pour des charges de travail irrégulières. L'accès à la consommation abaisse la barrière d'entrée pour les équipes qui ont besoin d'une capacité IA en production sans immobiliser du capital dans du matériel sous-utilisé. Cela est particulièrement pertinent sur le marché du cloud GPU lorsque les charges de travail passent de l'expérimentation au déploiement, et que les acheteurs doivent aligner plus étroitement les coûts sur l'utilisation. Les environnements gérés renforcent cette demande car ils réduisent le temps et les efforts nécessaires pour mettre en place des couches d'entraînement, d'inférence et d'orchestration. L'expansion des produits de CoreWeave en 2026 a montré comment les fournisseurs vont au-delà de l'infrastructure brute vers des environnements intégrés qui aident les entreprises à raccourcir les cycles de déploiement. Ce même mouvement aide les petites entreprises à entrer sur le marché du cloud GPU avec des couches de service qui réduisent le besoin de grandes équipes d'infrastructure internes.

Exigences d'IA souveraine et de résidence des données

Les exigences d'IA souveraine créent un couloir de croissance clair sur le marché du cloud GPU pour les déploiements dédiés, réglementés et liés à une juridiction. Les acheteurs dans les secteurs réglementés ont de plus en plus besoin d'un contrôle renforcé sur l'emplacement des données, la manière dont les modèles sont servis et les entités pouvant accéder à l'infrastructure. Cela rend le marché du cloud GPU plus favorable aux fournisseurs locaux et régionaux capables de combiner un positionnement de conformité avec une capacité GPU significative. Le projet d'usine IA de Deutsche Telekom à Munich, construit avec jusqu'à 10 000 GPU NVIDIA Blackwell, a montré comment les opérateurs télécoms historiques se repositionnent en tant que fournisseurs d'infrastructure souveraine pour les cas d'usage IA industriels. L'engagement de Microsoft en avril 2026 d'étendre l'infrastructure IA au Japon a montré que les fournisseurs mondiaux répondent également en approfondissant leur capacité locale dans les juridictions prioritaires.[3]CoreWeave, Inc., "CoreWeave Advances AI-Native Cloud Platform with NVIDIA HGX B300," CoreWeave News, coreweave.com En conséquence, le marché du cloud GPU n'est plus défini uniquement par l'échelle, car la confiance régionale et le contrôle de la résidence des données influencent plus directement la sélection des fournisseurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes d'approvisionnement en mémoire à haute bande passante et en boîtiers avancés | -2.5% | Mondial, les usines APAC comme principal goulot d'étranglement | Court terme (≤ 2 ans), Moyen terme (2-4 ans) |

| Volatilité des prix spot des GPU et thésaurisation de capacité | -2.0% | Mondial | Court terme (≤ 2 ans) |

| Intensité énergétique et thermique des baies GPU denses | -1.0% | Amérique du Nord, UE, marchés d'énergie à capacité contrainte | Moyen terme (2-4 ans), Long terme (≥ 4 ans) |

| Verrouillage des clients autour de chaînes d'outils IA spécialisées | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes d'approvisionnement en mémoire à haute bande passante et en boîtiers avancés

La mémoire à haute bande passante reste le goulot d'étranglement physique le plus évident pour le marché du cloud GPU, car les accélérateurs IA modernes en dépendent pour leurs performances à grande échelle. Lorsque l'approvisionnement en mémoire se resserre, les fournisseurs cloud ne peuvent pas étendre leur capacité déployable au même rythme que la demande, même si l'espace en centres de données et l'intérêt des acheteurs restent forts. Cette pression est amplifiée par les contraintes de boîtiers avancés, qui ralentissent la conversion de la demande en puces en systèmes utilisables. Des rapports liés à la direction d'AMD en 2026 ont noté que la croissance de la demande en mémoire à haute bande passante dépassait la croissance de l'offre, tandis que les principaux fournisseurs avaient déjà vendu leur production de mémoire à haute bande passante HBM3E pour 2026. Le marché du cloud GPU récompense donc les fournisseurs ayant des relations d'allocation à long terme, car l'accès à l'approvisionnement fonctionne comme un fossé concurrentiel plutôt que comme un intrant d'approvisionnement normal. Cette contrainte limite également la rapidité avec laquelle les nouveaux entrants peuvent défier les opérateurs établis dans les segments les plus valorisés du marché du cloud GPU.

Volatilité des prix spot des GPU et thésaurisation de capacité

La volatilité des prix reste un frein pratique pour le marché du cloud GPU, car la capacité spot ne fournit pas toujours un accès prévisible lors des pics de demande. Les grands acheteurs réservent de plus en plus des blocs de capacité pour protéger leurs propres feuilles de route, ce qui réduit l'élasticité pour les clients plus petits et fausse les prix à court terme. Ce comportement affaiblit l'un des avantages originaux du marché du cloud GPU, qui était la capacité à évoluer rapidement sans longs cycles contractuels. Cela pousse également les acheteurs vers des accords réservés ou dédiés qui échangent la flexibilité contre la certitude. À mesure que les structures réservées deviennent plus courantes, le marché du cloud GPU peut perdre une partie de la capacité ouverte qui aidait les nouveaux utilisateurs à accéder à des ressources de calcul avancées à la demande. Cela ne réduit pas la demande à long terme, mais rend l'accès moins équitable entre les groupes de clients et ajoute des frictions pour les utilisateurs de niveau intermédiaire qui dépendent de la disponibilité en mode rafale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de service : la PaaS comble l'écart à mesure que les chaînes d'outils IA gérées arrivent à maturité

L'Infrastructure en tant que Service a représenté 78,66 % du marché du cloud GPU en 2025, ce qui en a fait la couche de service dominante pour les acheteurs souhaitant un contrôle direct sur les politiques de calcul, de réseau et de mémoire. Cette position reflétait la maturité précoce du marché du cloud GPU, où de nombreux grands clients préféraient encore assembler et ajuster les environnements eux-mêmes. L'accès brut aux GPU restait attractif pour les utilisateurs à forte intensité d'entraînement qui avaient besoin de flexibilité entre les frameworks, les conceptions de clusters et les règles de mise à l'échelle. La composition des services montrait également que la majorité des dépenses se situait encore au plus près de la couche infrastructure, même si les attentes des acheteurs commençaient à évoluer.

La Plateforme en tant que Service devrait croître à un CAGR de 19,32 % jusqu'en 2031, ce qui indique un rétrécissement progressif entre la capacité brute et les environnements IA gérés. Le marché du cloud GPU évolue dans cette direction parce que les entreprises ont de plus en plus besoin d'orchestration, d'observabilité, de flux de travail d'apprentissage par renforcement et de mise en service de modèles au sein d'une seule couche opérationnelle. Le déploiement par CoreWeave en mai 2026 de capacités IA agentiques unifiées a illustré comment les fournisseurs intègrent les opérations d'entraînement et d'inférence dans une boucle d'amélioration fermée plutôt que d'offrir uniquement de la puissance de calcul. Cela signifie que le marché du cloud GPU ne remplace pas l'IaaS, mais y ajoute davantage de valeur à mesure que les clients recherchent un déploiement plus rapide et une charge d'ingénierie réduite. Au fil du temps, les fournisseurs qui combinent une infrastructure solide avec des outils de plateforme utilisables devraient occuper une position plus durable que ceux qui se font concurrence uniquement sur l'accès aux GPU.

Par classe de charge de travail GPU : l'inférence devient le principal moteur d'expansion

Les instances GPU d'entraînement IA et HPC à grande échelle ont détenu une part de 62,34 % du marché du cloud GPU par classe de charge de travail en 2025. Cette avance reflétait la forte concentration des dépenses autour du développement de modèles de pointe, des grands programmes d'ajustement fin en entreprise et des projets de calcul de recherche nécessitant encore de grands clusters d'entraînement. Dans la phase initiale du marché du cloud GPU, la demande d'entraînement a façonné la manière dont les fournisseurs construisaient leurs empreintes en centres de données, leurs conceptions d'interconnexion et leurs modèles de planification de capacité. Ces charges de travail restent centrales car elles consomment encore du calcul dense et à haute valeur sur des fenêtres de projet définies. L'entraînement continue également d'ancrer la réputation des fournisseurs, car les clients jugent souvent la solidité d'une plateforme à sa capacité à soutenir des tâches de développement de modèles exigeantes.

Les instances GPU d'inférence IA et de calcul accéléré général devraient croître à un CAGR de 19,41 % jusqu'en 2031, ce qui marque un changement clair dans les domaines où le marché du cloud GPU consacrera davantage de temps et de capacité. Une fois que les modèles passent en production, ils créent une demande de service continue avec des exigences de latence plus strictes et des cycles d'utilisation plus longs. Cela modifie l'économie du marché du cloud GPU, car l'inférence peut accumuler davantage d'heures de calcul totales sur la durée de vie opérationnelle d'un modèle qu'une seule exécution d'entraînement. Des recherches présentées à l'ECRTS en 2025 sur le partitionnement du calcul matériel pour les GPU NVIDIA ont mis en évidence des approches d'ordonnancement plus efficaces pouvant améliorer l'utilisation sur des profils de charge de travail variés. À mesure que l'IA en production se développe, les fournisseurs sur le marché du cloud GPU devront équilibrer la crédibilité en matière d'entraînement avec une architecture d'inférence solide et une discipline d'ordonnancement rigoureuse.

Par modèle d'hébergement : la demande mono-locataire s'accélère à mesure que conformité et performance convergent

Le cloud GPU public mutualisé multi-locataires a représenté 66,71 % du segment des modèles d'hébergement en 2025, confirmant son rôle de point d'entrée par défaut pour les startups, les chercheurs et les projets pilotes d'entreprise. Les environnements multi-locataires ont capté la demande initiale car ils offraient un provisionnement plus rapide et un engagement initial plus faible. Sur le marché du cloud GPU, cette structure correspondait aux besoins des équipes testant des modèles, exécutant des cycles courts ou construisant des produits initiaux sans besoins stricts d'isolation. Elle permet également aux fournisseurs de mutualiser la capacité plus efficacement entre des clients diversifiés. Cela a fait des environnements publics partagés la base pratique du marché du cloud GPU durant sa phase de montée en puissance initiale.

Le cloud GPU dédié mono-locataire devrait se développer à un CAGR de 19,33 % jusqu'en 2031, la prévisibilité des performances et les exigences de conformité prenant davantage de poids dans les décisions d'achat. Le marché du cloud GPU voit la demande dédiée augmenter non seulement pour des raisons de sécurité, mais aussi parce que les pipelines d'inférence en production ne peuvent pas absorber les effets de voisinage bruyant lorsque la latence est critique. Les secteurs réglementés, les grands opérateurs de modèles et les systèmes à haute valeur orientés client accordent tous une prime à un débit stable. Les configurations privées hébergées et souveraines étendent ce schéma en offrant aux entreprises du matériel dédié avec un support opérationnel et un contrôle juridictionnel plus clair. L'architecture GPU composable de LIQID a montré comment les environnements dédiés peuvent gagner en flexibilité grâce à la réallocation en temps réel entre les charges de travail sans intervention physique. Ce type de conception peut aider le marché du cloud GPU à réduire l'écart d'efficacité entre les modèles de déploiement dédiés et partagés.

Par taille d'organisation : la domination des grandes entreprises persiste mais la disruption par les startups est structurelle

Les grandes entreprises ont détenu 77,12 % du marché du cloud GPU par taille d'organisation en 2025, ce qui a montré à quel point la demande actuelle dépend encore d'acheteurs disposant de budgets importants et de longs cycles d'approvisionnement. Le développement de modèles de pointe, les contrats pluriannuels et les programmes IA à l'échelle de l'entreprise ont continué d'absorber une grande part de la capacité disponible. Sur le marché du cloud GPU, cette concentration reflétait également qui pouvait sécuriser l'accès le plus rapidement lorsque l'approvisionnement en GPU premium restait tendu. Les institutions de recherche et les organisations du secteur public sont restées importantes car elles validaient souvent de nouveaux modèles de service et maintenaient la demande d'environnements de calcul avancés. Leur rôle sur le marché du cloud GPU a été stratégique même lorsqu'elles n'ont pas atteint les niveaux de dépenses des entreprises.

Les PME et les startups natives de l'IA devraient croître à un CAGR de 19,43 % jusqu'en 2031, les services gérés et la tarification à l'heure par GPU abaissant le seuil pour un déploiement IA sérieux. Le marché du cloud GPU devient plus accessible aux utilisateurs plus petits car les développeurs n'ont plus besoin de posséder l'ensemble de la pile pour déployer des systèmes en production. Le cap du million de développeurs enregistrés atteint par RunPod en juin 2026 a montré que les plateformes GPU axées sur les développeurs avaient déjà atteint une échelle commerciale significative. Ce changement est important car les acheteurs plus petits apportent souvent des cycles d'expérimentation plus rapides et créent une demande d'orchestration simplifiée, d'accès sans serveur et d'outils de flux de travail plus ciblés. Si cette tendance se poursuit, le marché du cloud GPU restera dominé par les grandes entreprises en termes de revenus tout en devenant beaucoup plus large dans sa base d'utilisateurs actifs. Cette combinaison peut élargir le marché sans modifier fondamentalement qui représente les plus grands blocs de dépenses actuels.

Par application : l'inférence IA et la mise en service de modèles redéfinissent l'économie des charges de travail

L'entraînement et l'ajustement fin de l'IA a détenu 58,42 % du segment des applications en 2025, ce qui a montré que le développement de modèles représentait encore le cas d'usage immédiat le plus important pour le marché du cloud GPU. L'entraînement restait la catégorie de charge de travail la plus dense et la plus coûteuse car elle exigeait de grands clusters et de hautes performances mémoire sur des périodes concentrées. Ce schéma de dépenses donnait aux fournisseurs une forte incitation à prioriser les architectures favorables à l'entraînement et l'accès aux accélérateurs premium. Cela maintenait également le marché du cloud GPU étroitement lié aux stratégies des laboratoires IA, des plateformes logicielles et des entreprises à forte intensité de recherche. Même ainsi, la composition des applications a déjà commencé à s'élargir de manière à affecter les choix de conception des fournisseurs.

L'inférence IA et la mise en service de modèles devrait croître à un CAGR de 19,57 % jusqu'en 2031, ce qui signale que le marché du cloud GPU devient plus opérationnel et orienté service. Les charges de travail d'inférence nécessitent généralement un débit plus stable et une latence de queue plus faible que ce que les acheteurs peuvent tolérer dans des environnements peu gérés. Cela crée un profil de performance différent au sein du marché du cloud GPU, qui valorise la cohérence et l'efficacité du service autant que la puissance de pointe brute. NVIDIA et Eli Lilly ont annoncé en janvier 2026 un laboratoire IA de co-innovation pour la découverte de médicaments reliant l'infrastructure IA, les données biomédicales et le calcul de nouvelle génération sur une période pluriannuelle. Cet exemple a montré comment l'inférence, la simulation et l'amélioration des modèles peuvent s'inscrire dans un flux de travail d'entreprise pérenne plutôt que dans un événement d'entraînement ponctuel. À mesure que davantage de déploiements suivent ce schéma, le marché du cloud GPU devra s'optimiser pour des processus métier continus plutôt que pour des pics de calcul isolés.

Par secteur d'utilisateur final : l'accélération dans la santé repositionne le cloud GPU comme infrastructure pour les sciences de la vie

L'informatique, les télécommunications, les logiciels et les plateformes internet ont représenté 66,43 % du marché du cloud GPU par secteur d'utilisateur final en 2025. Cette avance était logique car ces organisations intègrent des fonctionnalités IA directement dans des produits numériques, gèrent de grands parcs d'inférence et disposent souvent des équipes techniques nécessaires pour adopter rapidement de nouveaux modèles de calcul. Leurs charges de travail couvrent l'ajustement fin de modèles, la recherche, les recommandations, le service client et l'optimisation d'infrastructure. Sur le marché du cloud GPU, ce groupe reste le principal ancrage de la demande car il génère à la fois de la consommation d'entraînement et d'inférence à grande échelle. Sa domination renforce également l'importance de la facilité d'utilisation des plateformes, des performances réseau et du support étendu des frameworks.

La santé, les sciences de la vie et les produits pharmaceutiques devraient se développer à un CAGR de 19,66 % jusqu'en 2031, ce qui en fait le secteur d'utilisateur final à la croissance la plus rapide sur le marché du cloud GPU. Ce changement reflète une évolution plus profonde vers des environnements de recherche et de production soutenus par GPU dans la découverte de médicaments, le diagnostic et la biologie computationnelle. Le déploiement par Roche en mars 2026 de plus de 3 500 GPU NVIDIA Blackwell dans des environnements cloud hybrides et sur site a montré que les grandes entreprises des sciences de la vie traitent le calcul avancé comme un actif opérationnel central. Les exigences de conformité renforcent également l'argument en faveur d'un hébergement dédié et souverain dans ce secteur, en particulier lorsque des données de santé sensibles et des flux de travail réglementés sont impliqués. La BFSI, l'automobile, la fabrication et les médias continuent de développer la demande à travers la modélisation de la fraude, la simulation, les jumeaux numériques et les charges de travail de rendu, mais la santé modifie le profil du marché du cloud GPU de manière plus structurelle. Elle élargit le marché au-delà des utilisateurs natifs du numérique et lie la croissance future à des secteurs à forte intensité de recherche avec des besoins de calcul persistants.

Analyse géographique

L'Amérique du Nord a détenu 72,76 % du marché du cloud GPU en 2025, ce qui en a fait le centre clair de la demande mondiale actuelle. La région bénéficie de la concentration des laboratoires IA de pointe, des principaux hyperscalers, de vastes réserves de capital privé et d'une large base d'adopteurs d'IA en entreprise. Sur le marché du cloud GPU, cela crée un cycle de renforcement où les fournisseurs, les acheteurs et les talents techniques restent proches les uns des autres et raccourcissent le chemin entre la construction d'infrastructure et l'utilisation commerciale. Le Canada et le Mexique soutiennent également la position régionale grâce à l'expansion des centres de données, au provisionnement transfrontalier et à la proximité avec les schémas de demande des États-Unis.

L'Europe a détenu la deuxième plus grande part du marché du cloud GPU, et sa trajectoire de croissance est façonnée moins par l'échelle brute que par les exigences de souveraineté. La demande dans la région est tirée par les attentes de conformité liées à la résidence des données, à l'utilisation réglementée de l'IA et au besoin d'un contrôle local plus fort sur l'infrastructure. Cela favorise les fournisseurs capables de combiner une capacité significative avec un positionnement de confiance régionale et de certification. Le projet d'usine IA de Deutsche Telekom à Munich a montré comment les opérateurs historiques européens construisent de grands parcs GPU domestiques pour soutenir les cas d'usage industriels et réglementés. Nebius a également annoncé en juin 2026 qu'il investirait environ 1,7 milliard GBP, soit environ 2,16 milliards USD, dans de nouveaux déploiements d'infrastructure alimentée par NVIDIA au Royaume-Uni. Ces mouvements montrent que le marché du cloud GPU en Europe se construit autour de la pertinence de la capacité locale plutôt que du volume seul.

L'Asie-Pacifique devrait croître à un CAGR de 19,68 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché du cloud GPU. La croissance est soutenue par l'expansion des programmes IA domestiques, la montée en puissance de l'adoption par les entreprises et le besoin d'une infrastructure locale capable de répondre aux exigences nationales et régionales en matière de données. L'engagement de Microsoft de 10 milliards USD au Japon en avril 2026 a souligné l'ampleur des investissements régionaux qui affluent désormais dans l'infrastructure IA, la cybersécurité et les capacités en talents. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des parties du marché du cloud GPU à un stade plus précoce, mais elles se développent en tant que zones de croissance sélectives où la demande d'hébergement local et les ambitions de calcul souverain commencent à attirer davantage d'attention en matière d'infrastructure.

Paysage concurrentiel

Le marché du cloud GPU présente une structure à plusieurs niveaux qui distingue les hyperscalers, les néoclouds spécialisés et les plateformes axées sur les développeurs par leur échelle, leur type de clientèle et leur profondeur de service. AWS, Microsoft Azure et Google Cloud définissent le point de référence général car ils combinent l'accès aux GPU avec des écosystèmes cloud matures, des relations d'entreprise et des services intégrés. Dans le même temps, le marché du cloud GPU a laissé de la place aux opérateurs spécialisés qui se concentrent sur l'entraînement sensible aux performances, l'inférence dédiée et le provisionnement plus rapide d'accélérateurs avancés. Cela a maintenu la concurrence active plutôt que stabilisée, même si les plus grands fournisseurs conservent encore les avantages d'échelle les plus solides.

Les fournisseurs spécialisés gagnent du terrain en construisant des modèles opérationnels plus ciblés autour des charges de travail IA à forte intensité GPU. Le dépôt auprès de la SEC et les débuts sur les marchés publics de CoreWeave ont mis en évidence comment une infrastructure dédiée, de grandes flottes GPU et d'importants engagements en centres de données peuvent soutenir une position différenciée sur le marché du cloud GPU. CoreWeave a ensuite annoncé la disponibilité générale du NVIDIA HGX B300 et a exposé ses plans de déploiement du NVIDIA Vera Rubin NVL72, montrant comment le calendrier des produits lui-même est devenu un levier concurrentiel. Nebius a fourni un autre exemple en signant un accord d'infrastructure IA à long terme avec Meta d'une valeur de 12 milliards USD sur cinq ans, assorti d'un engagement d'achat supplémentaire de 15 milliards USD pour la capacité de calcul disponible sur les prochains clusters. Ces mouvements montrent que le marché du cloud GPU est façonné à la fois par l'accès au matériel et par les contrats de demande à long terme.

La différenciation concurrentielle sur le marché du cloud GPU va également au-delà de la disponibilité du matériel vers l'orchestration, l'observabilité, l'ordonnancement et l'intégration des flux de travail clients. Les fournisseurs ont désormais de plus fortes incitations à créer un attachement à la chaîne d'outils car cela peut améliorer la rétention et augmenter la valeur capturée au-dessus du calcul brut. Les travaux académiques continuent de soutenir cette direction, notamment des recherches de l'ACM publiées en juin 2026 sur l'ordonnancement hybride pour le partage fin des GPU. Ces recherches sont importantes car un meilleur ordonnancement peut réduire le gaspillage et améliorer l'économie des environnements partagés au sein du marché du cloud GPU. Même ainsi, le marché actuel favorise encore les opérateurs disposant d'un approvisionnement sécurisé en accélérateurs, d'un accès significatif au capital et de la capacité à faire évoluer rapidement la capacité dédiée.

Leaders du secteur du cloud GPU

Lambda, Inc.

RunPod, Inc.

Vast.ai, Inc.

Nebius Group N.V.

CoreWeave, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : CoreWeave a établi un nouveau record dans le benchmark MLPerf Training v6.0 en entraînant le modèle DeepSeek-V3 671B en 2,02 minutes sur 8 192 GPU NVIDIA GB300 NVL72, le plus grand cluster GB300 soumis dans ce cycle de benchmark. Le résultat établit CoreWeave Cloud comme l'environnement d'entraînement GPU publiquement validé le plus rapide pour l'entraînement de modèles de langage à grande échelle.

- Juin 2026 : Nebius a annoncé un investissement d'environ 1,7 milliard GBP (environ 2,16 milliards USD) pour déployer 3 nouvelles infrastructures NVIDIA au Royaume-Uni, ciblant 65 MW de capacité combinée lors de la montée en puissance complète en 2027. Cela positionne Nebius comme l'un des plus grands investisseurs en cloud GPU à proximité souveraine en Europe.

- Juin 2026 : DigitalOcean a ajouté des GPU AMD Instinct MI350X à son cloud d'inférence agentique, avec des plans de déploiement de GPU AMD Instinct MI355X au trimestre suivant, élargissant son portefeuille de GPU Droplet avec des baies à refroidissement liquide optimisées pour l'inférence à grande échelle.

- Juin 2026 : RunPod a lancé Flash en tant que kit de développement logiciel de production généralement disponible, permettant le déploiement GPU sans serveur natif Python sans conteneurs Docker. L'outil élimine un point de friction majeur pour les développeurs dans les flux de travail de développement GPU sans serveur et positionne RunPod comme une couche d'orchestration au-dessus du provisionnement de calcul brut.

Périmètre du rapport mondial sur le marché du cloud GPU

Le marché du cloud GPU désigne le marché des services basés sur le cloud qui fournissent un accès à la demande à des ressources de calcul GPU via internet. Ces plateformes permettent aux utilisateurs de louer des GPU haute performance pour l'entraînement IA, l'inférence, le rendu, la simulation et d'autres charges de travail à forte intensité de calcul sans acheter de matériel.

Le rapport sur le marché du cloud GPU est segmenté par modèle de service (IaaS, PaaS), classe de charge de travail GPU (instances GPU d'entraînement IA et HPC à grande échelle, instances GPU d'inférence IA et de calcul accéléré général, instances GPU de graphisme, visualisation, rendu et infrastructure de bureau virtuel, et instances GPU optimisées en coût et héritées), modèle d'hébergement (cloud GPU public mutualisé multi-locataires, cloud GPU dédié mono-locataire, cloud GPU privé hébergé, et cloud GPU souverain et réglementé), taille d'organisation (grandes entreprises, PME, et institutions de recherche, milieu académique et organisations du secteur public), application (entraînement et ajustement fin de l'IA, inférence IA et mise en service de modèles, calcul haute performance et simulation scientifique, rendu, animation, effets visuels et production virtuelle, et cloud gaming), utilisateur final (informatique, télécommunications, logiciels et plateformes internet, médias, divertissement, jeux vidéo et publicité, BFSI, automobile, mobilité et systèmes autonomes, santé, sciences de la vie et produits pharmaceutiques, et fabrication, semi-conducteurs et industrie), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Infrastructure en tant que Service |

| Plateforme en tant que Service |

| Instances GPU d'entraînement IA et HPC à grande échelle |

| Instances GPU d'inférence IA et de calcul accéléré général |

| Instances GPU de graphisme, visualisation, rendu et infrastructure de bureau virtuel |

| Instances GPU optimisées en coût et héritées |

| Cloud GPU public mutualisé multi-locataires |

| Cloud GPU dédié mono-locataire |

| Cloud GPU privé hébergé |

| Cloud GPU souverain et réglementé |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Institutions de recherche, milieu académique et organisations du secteur public |

| Entraînement et ajustement fin de l'IA |

| Inférence IA et mise en service de modèles |

| Calcul haute performance et simulation scientifique |

| Rendu, animation, effets visuels et production virtuelle |

| Cloud gaming |

| Autres (visualisation, postes de travail virtuels et jumeaux numériques) |

| Informatique, télécommunications, logiciels et plateformes internet |

| Médias, divertissement, jeux vidéo et publicité |

| BFSI |

| Automobile, mobilité et systèmes autonomes |

| Santé, sciences de la vie et produits pharmaceutiques |

| Fabrication, semi-conducteurs et industrie |

| Autres secteurs d'utilisateurs finaux (commerce de détail et commerce électronique, énergie et services publics) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par modèle de service | Infrastructure en tant que Service | |

| Plateforme en tant que Service | ||

| Par classe de charge de travail GPU | Instances GPU d'entraînement IA et HPC à grande échelle | |

| Instances GPU d'inférence IA et de calcul accéléré général | ||

| Instances GPU de graphisme, visualisation, rendu et infrastructure de bureau virtuel | ||

| Instances GPU optimisées en coût et héritées | ||

| Par modèle d'hébergement | Cloud GPU public mutualisé multi-locataires | |

| Cloud GPU dédié mono-locataire | ||

| Cloud GPU privé hébergé | ||

| Cloud GPU souverain et réglementé | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Institutions de recherche, milieu académique et organisations du secteur public | ||

| Par application | Entraînement et ajustement fin de l'IA | |

| Inférence IA et mise en service de modèles | ||

| Calcul haute performance et simulation scientifique | ||

| Rendu, animation, effets visuels et production virtuelle | ||

| Cloud gaming | ||

| Autres (visualisation, postes de travail virtuels et jumeaux numériques) | ||

| Par secteur d'utilisateur final | Informatique, télécommunications, logiciels et plateformes internet | |

| Médias, divertissement, jeux vidéo et publicité | ||

| BFSI | ||

| Automobile, mobilité et systèmes autonomes | ||

| Santé, sciences de la vie et produits pharmaceutiques | ||

| Fabrication, semi-conducteurs et industrie | ||

| Autres secteurs d'utilisateurs finaux (commerce de détail et commerce électronique, énergie et services publics) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et future du marché du cloud GPU ?

Le marché du cloud GPU s'élevait à 7,73 milliards USD en 2025, atteint 15,62 milliards USD en 2026 et devrait atteindre 37,69 milliards USD d'ici 2031 à un CAGR de 19,26 %.

Quel modèle de service domine les dépenses en cloud GPU aujourd'hui ?

L'Infrastructure en tant que Service domine la composition des services avec une part de 78,66 % en 2025, car de nombreux clients souhaitent encore un contrôle direct sur les ressources GPU et les paramètres de cluster.

Qu'est-ce qui croît le plus vite dans les charges de travail du cloud GPU ?

Les instances GPU d'inférence IA et de calcul accéléré général se développent le plus rapidement à un CAGR de 19,41 % jusqu'en 2031, les systèmes IA en production créant une demande de service soutenue.

Pourquoi les déploiements dédiés gagnent-ils en popularité ?

Le cloud GPU dédié mono-locataire devrait croître à un CAGR de 19,33 % car les entreprises ont de plus en plus besoin de performances prévisibles, d'une isolation renforcée et d'un meilleur support pour les charges de travail réglementées.

Quel groupe d'utilisateurs finaux génère le plus de demande actuellement ?

L'informatique, les télécommunications, les logiciels et les plateformes internet détiennent la plus grande part à 66,43 % en 2025 car ils gèrent à la fois de grands programmes d'entraînement et une inférence continue à grande échelle.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un CAGR de 19,68 % à mesure que les investissements dans l'infrastructure IA régionale et les besoins d'hébergement local continuent de se développer.

Dernière mise à jour de la page le: