Taille et part du marché de la gestion des informations produits (PIM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 19.95 Milliards de dollars |

| Taille du Marché (2030) | 37.39 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 16.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la gestion des informations produits (PIM) par Mordor Intelligence

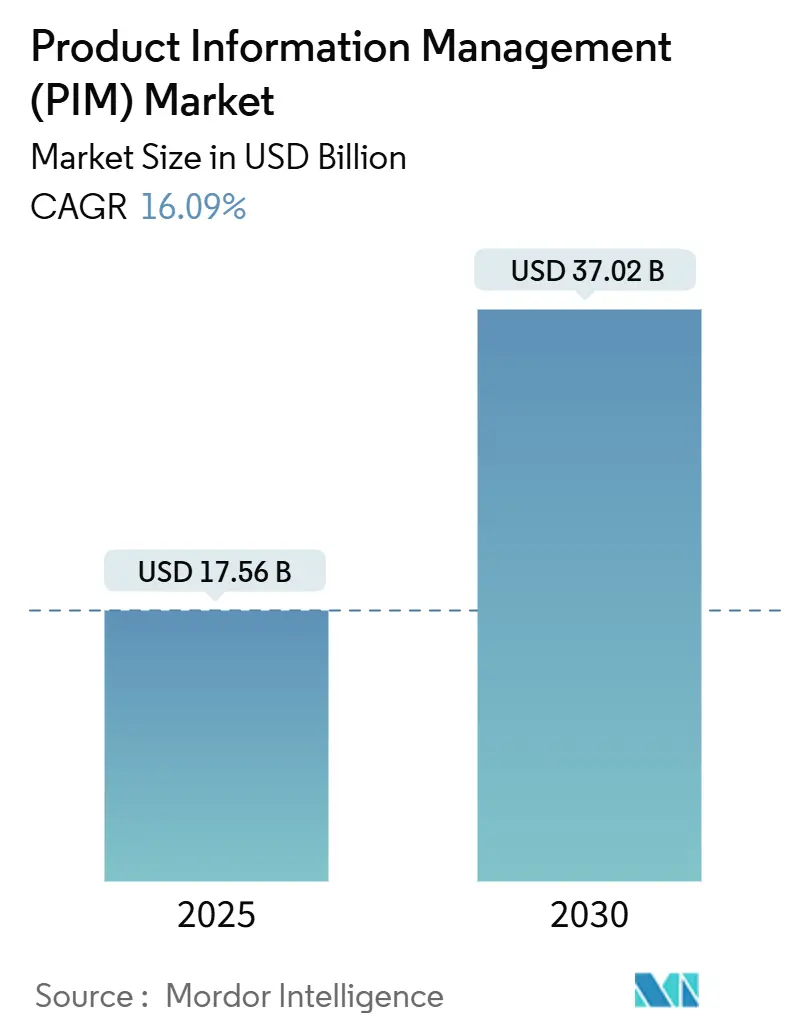

La taille du marché de la gestion des informations produits (PIM) est estimée à 17,56 milliards USD en 2025 et devrait atteindre 37,02 milliards USD d'ici 2030, progressant à un TCAC de 16,09 %. La reconnaissance croissante du PIM comme épine dorsale du commerce numérique, combinée à la génération de contenu alimentée par l'IA et aux impératifs d'expérience omnicanal, soutient cette expansion. Les entreprises migrent rapidement vers des modèles d'abonnement cloud pour réduire le coût total de possession, accélérer les lancements de produits et sécuriser les mises à jour automatiques de fonctionnalités. Les détaillants, fabricants et plateformes de streaming génèrent désormais de vastes volumes de données produits complexes, incitant aux investissements dans des systèmes centralisés qui maintiennent la cohérence à travers les sites web, places de marché, magasins et réseaux sociaux. L'élan réglementaire - notamment le passeport numérique des produits de l'UE prévu pour 2026 - ajoute une pression de conformité, tandis que les outils d'IA générative augmentent la valeur stratégique du PIM pour la localisation rapide de contenu et l'optimisation SEO.

Analyse clé du rapport

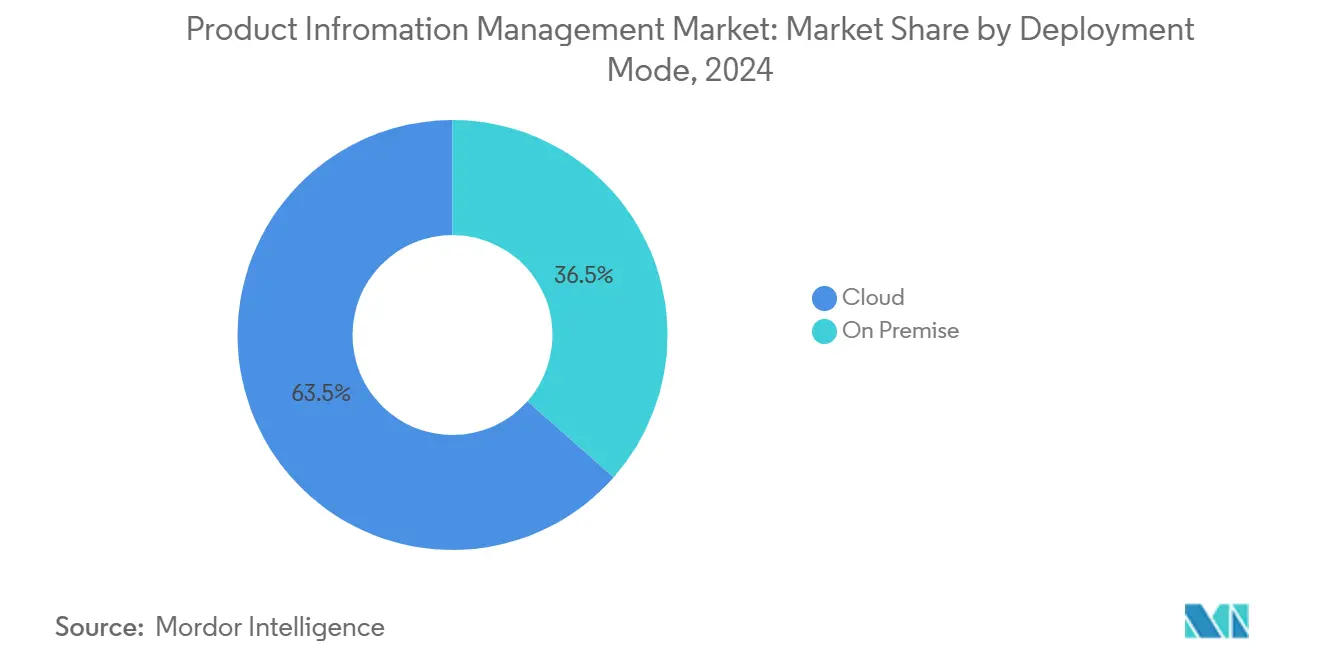

- Par modèle de déploiement, le cloud a capturé 63,5 % de la part de marché de la gestion des informations produits (PIM) en 2024 et devrait s'étendre à un TCAC de 18,2 % jusqu'en 2030.

- Par offre, les solutions ont détenu 65,9 % de part de revenus en 2024, tandis que les services devraient augmenter à un TCAC de 17,5 % jusqu'en 2030.

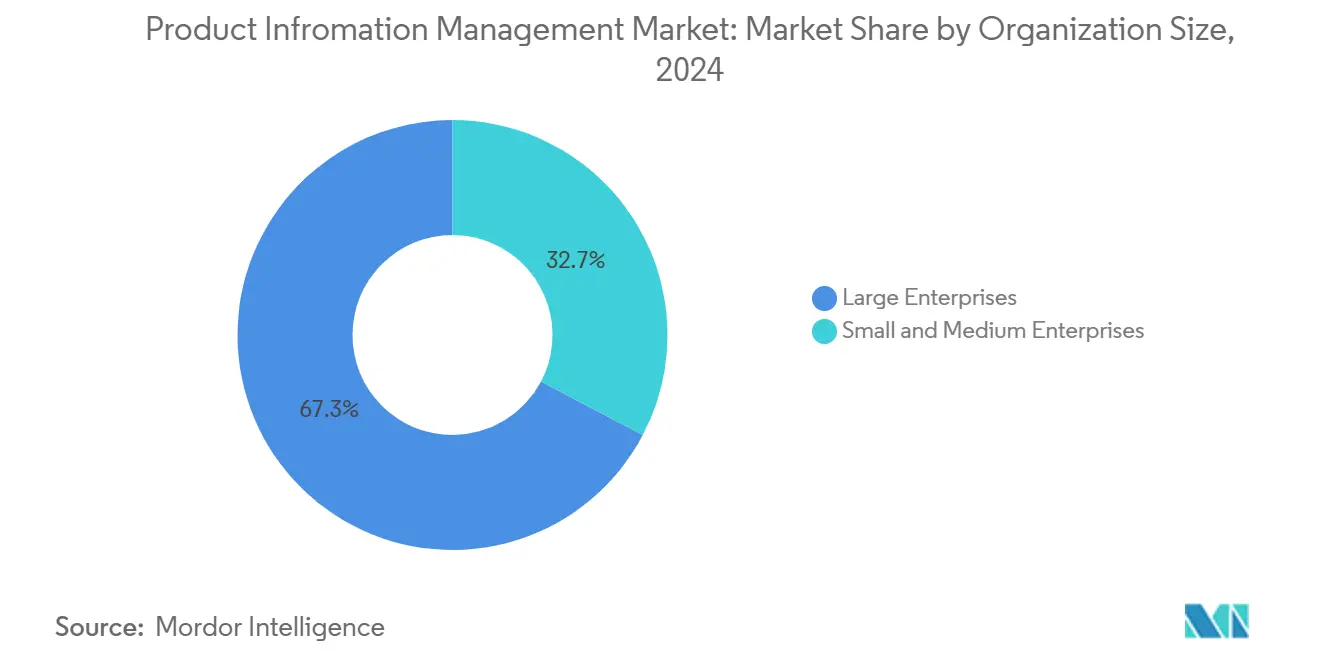

- Par taille d'organisation, les grandes entreprises ont représenté 67,3 % de la taille du marché de la gestion des informations produits (PIM) en 2024, mais les PME devraient croître à 16,4 % de TCAC jusqu'en 2030.

- Par secteur d'utilisateur final, le commerce de détail et l'e-commerce ont mené avec 35,3 % de part de la taille du marché de la gestion des informations produits (PIM) en 2024 ; les médias et divertissements progressent à 17,1 % de TCAC jusqu'en 2030.

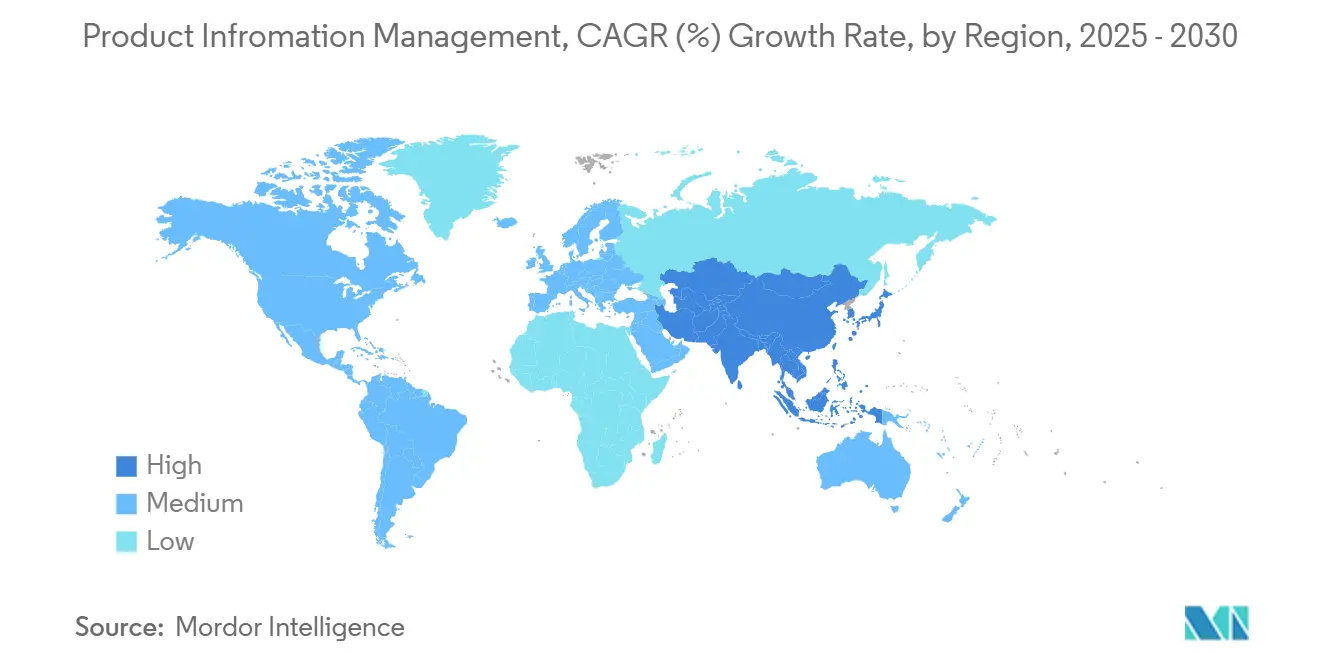

- Par géographie, l'Amérique du Nord a commandé 24,5 % de part de revenus en 2024, tandis que l'Asie-Pacifique est prête à enregistrer le TCAC le plus rapide de 16,7 % jusqu'en 2030.

Tendances et perspectives du marché mondial de la gestion des informations produits (PIM)

Analyse d'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Boom de l'e-commerce et prolifération des SKU | +3.2% | Mondial, Asie-Pacifique le plus fort | Moyen terme (2-4 ans) |

| Adoption du cloud réduisant le TCO | +2.8% | Amérique du Nord et UE, s'étendant à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats d'expérience client omnicanal | +2.1% | Marchés de détail mondiaux | Moyen terme (2-4 ans) |

| Conformité au passeport numérique des produits UE | +1.9% | UE obligatoire, mondial volontaire | Long terme (≥ 4 ans) |

| Pipelines de contenu produit prêts pour l'IA générative | +2.4% | Amérique du Nord et UE adopteurs précoces | Court terme (≤ 2 ans) |

| Exigences API de commerce rapide des places de marché | +1.8% | Centres urbains mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Boom de l'e-commerce et prolifération des SKU

Les détaillants gèrent aujourd'hui le triple des variantes de produits gérées en 2020, mettant à rude épreuve les feuilles de calcul et outils hérités. Les plateformes PIM centralisées orchestrent désormais des millions d'attributs pour maintenir synchronisées les listes Amazon, Walmart et des places de marché régionales. Les lignes de mode saisonnières présentent des centaines de combinaisons couleur-taille qui doivent apparaître de manière cohérente sur plus de 15 canaux, et les déploiements internationaux ajoutent le fardeau de la localisation linguistique et de l'étiquetage réglementaire.[1]Christian Klein, "Résultats SAP Q1 2025," news.sap.com

Adoption du cloud réduisant le TCO

La migration vers le PIM cloud réduit de 45-55 % les coûts de possession en éliminant la maintenance serveur et en livrant des mises à niveau automatiques. La mise à l'échelle dynamique s'adapte au trafic de pointe des fêtes sans sur-provisionnement matériel. Pour les entreprises du marché intermédiaire, la tarification par abonnement élimine les importantes dépenses d'investissement, tandis que SAP a enregistré une croissance de revenus cloud de 27 % au T1 2025, soulignant l'appétit des entreprises pour la gestion de données SaaS. [2]Informatica, "Accélérer l'introduction de produits avec PIM alimenté par l'IA," informatica.com

Mandats d'expérience client omnicanal

Soixante-treize pour cent des acheteurs abandonnent leurs achats lorsque les détails produits diffèrent entre les canaux, contraignant les marques à unifier les données à travers le web, mobile, magasins et commerce social. Carhartt a atteint 90 % de précision des données et réduit le temps de syndication des deux tiers après avoir déployé le PIM, assurant un contenu uniforme pour les flux de gros et direct-consommateur

Pipelines de contenu produit prêts pour l'IA générative

Le PIM infusé d'IA génère désormais automatiquement des descriptions, balises SEO et traductions, réduisant les temps d'intégration de nouveaux articles de 75 % et triplant le débit de saisie de données. L'acquisition d'Unifai par Akeneo signale l'accent des fournisseurs sur les clouds produits intelligents qui proposent des suggestions de vente croisée et signalent automatiquement les lacunes de contenu.[3]Akeneo, "Akeneo acquiert Unifai," akeneo.com

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Préoccupations de cybersécurité et de violation de données | -1.8% | Mondial, le plus fort dans les industries réglementées | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les ERP hérités | -2.1% | Marchés d'entreprise d'Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Coûts d'audit des données ESG en hausse | -1.2% | UE obligatoire, s'étendant mondialement | Long terme (≥ 4 ans) |

| Pénurie de gestionnaires de données qualifiés en PIM | -1.6% | Mondial, aigu dans les économies émergentes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de cybersécurité et de violation de données

Les entreprises gérant des formules propriétaires ou des catalogues de prix hésitent à placer des données sensibles dans des clouds multi-locataires. Le risque de violation augmente de 40 % pendant les phases de migration, poussant les secteurs pharmaceutique et financier vers une infrastructure dédiée avec chiffrement plus strict et contrôles d'accès zéro-confiance.

Complexité d'intégration avec les ERP hérités

Les suites ERP plus anciennes s'appuient sur des schémas propriétaires, donc les déploiements PIM ajoutent fréquemment 6-12 mois pour les intergiciels personnalisés. Chaque unité commerciale exécutant sa propre instance ERP magnifie les obstacles de mappage et synchronisation des données, gonflant les budgets de projet jusqu'à 50 %.

Analyse par segment

Par modèle de déploiement : La dominance du cloud accélère la migration d'entreprise

Les installations cloud ont représenté 63,5 % du marché de la gestion des informations produits (PIM) en 2024, et le segment devrait croître à 18,2 % de TCAC jusqu'en 2030. Les plateformes SaaS centralisées éliminent les contraintes d'infrastructure géographique et poussent les mises à jour automatiques de fonctionnalités IA sans ressourcement IT interne. Le sur site conserve une emprise dans les domaines hautement réglementés, mais sa part diminue progressivement car les cadres de conformité acceptent désormais les architectures cloud certifiées.

La demande d'élasticité et de disponibilité globale assure que le cloud reste la voie principale pour les projets sur terrain vierge. La hausse de revenus cloud de 27 % de SAP souligne la préférence client pour les modèles d'abonnement qui livrent des dépenses prévisibles et des SLA robustes. Les détaillants multinationaux citent des déploiements plus rapides - trois à six mois au lieu de plus de 12 - comme pivot pour monétiser rapidement les assortiments saisonniers.

Par offre : La croissance des services reflète la complexité d'implémentation

Les solutions ont détenu 65,9 % des revenus en 2024, mais les services dépasseront à 17,5 % de TCAC car les entreprises recherchent une assistance d'intégration, de nettoyage de données et de gestion du changement. Les déploiements PIM d'entreprise incluent désormais le réglage de modèles IA, la syndication omnicanal et les couches de données de passeport numérique des produits, nécessitant toutes des compétences spécialisées.

Les contrats de formation et de services gérés augmentent car les clients se débattent avec les changements de schéma continus et l'enrichissement de contenu. Les partenaires de conseil guident la conception de taxonomie, la configuration de pipeline d'apprentissage automatique et les tableaux de bord KPI, assurant l'extraction de valeur à long terme des licences logicielles de base.

Par taille d'organisation : L'adoption PME démocratise les capacités avancées

Les grandes entreprises ont conservé 67,3 % de part en 2024, mais les abonnements PME augmentent à 16,4 % de TCAC grâce aux niveaux SaaS abordables. Le marché de la gestion des informations produits (PIM) voit ainsi les capacités sophistiquées atteindre les exportateurs du marché intermédiaire qui doivent respecter les normes de données des places de marché.

Les marques agiles exploitent la génération de copie pilotée par l'IA et l'auto-classification, outils autrefois confinés aux budgets Fortune 500. Les fournisseurs répondent avec des interfaces utilisateur simplifiées, un stockage pay-as-you-grow et des connecteurs API qui se branchent directement dans les vitrines Shopify ou WooCommerce.

Par secteur d'utilisateur final : Les médias et divertissements stimulent l'innovation de contenu

Le commerce de détail et l'e-commerce restent l'ancrage à 35,3 % de part, mais les plateformes de streaming, ligues sportives et studios embrassent le PIM pour personnaliser les métadonnées, droits et licences. Le secteur des médias et divertissements est donc projeté pour mener la croissance à 17,1 % de TCAC jusqu'en 2030.

Les fabricants adoptent le PIM pour les documents techniques et étiquettes de durabilité. Les institutions BFSI emploient des hubs de données maîtres de style PIM pour synchroniser les catalogues de produits à travers les filiales régionales, tandis que les opérateurs télécom organisent les SKU de combinés et forfaits tarifaires dans le même cadre.

Analyse géographique

L'Amérique du Nord a mené avec 24,5 % de part en 2024 et maintiendra une croissance stable car les entreprises superposent des capacités de contenu IA sur des fondations PIM matures. Les détaillants américains investissent dans l'analytique d'étagère numérique qui se lie directement au PIM central, et les fabricants canadiens se préparent aux règles de numérisation commerciale continentale. Les fournisseurs automobiles du Mexique adoptent le PIM pour respecter les règles de documentation USMCA.

L'Asie-Pacifique est la région à croissance la plus rapide à 16,7 % de TCAC. Les fabricants chinois intègrent le PIM avec MES et portails d'exportation pour satisfaire les mandats d'étiquetage mondiaux, tandis que les exportateurs pharmaceutiques et automobiles indiens adoptent le PIM SaaS pour la conformité multi-marché. Les entreprises japonaises étendent le PIM dans les usines IoT pour alimenter les systèmes d'inspection qualité automatisés, et les détaillants australiens exploitent les déploiements cloud pour des lancements omnicanal rapides.

L'Europe bénéficie d'une demande enracinée grâce au passeport numérique des produits à venir, contraignant chaque importateur et producteur à centraliser les données de durabilité et provenance. Les industriels allemands déploient le PIM pour les fichiers techniques multilingues, les exportateurs britanniques s'attaquent à la paperasserie post-Brexit via des catalogues unifiés, et les maisons de luxe françaises s'appuient sur le PIM pour préserver la voix de marque à travers les langues.

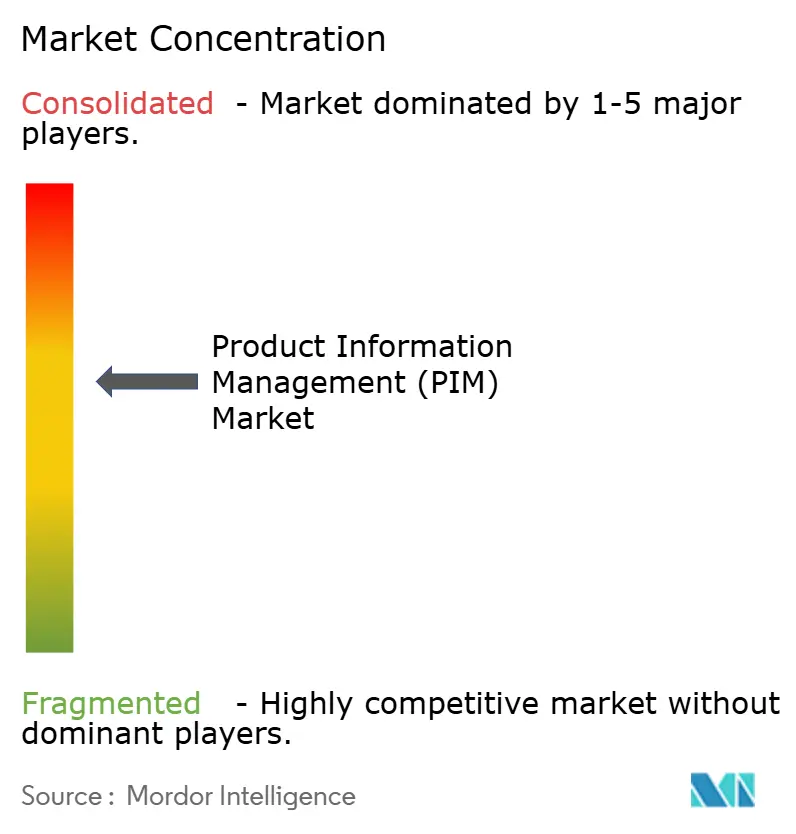

Paysage concurrentiel

Le marché de la gestion des informations produits (PIM) est modérément fragmenté. SAP, Oracle et IBM vendent de manière croisée des modules PIM dans les domaines ERP existants, tandis que les pure-players tels qu'Akeneo, Salsify, inRiver et Contentserv rivalisent sur l'utilisabilité et la focalisation verticale. Les fournisseurs rivalisent pour intégrer l'IA générative pour la copie auto-générée et pour piloter les balises blockchain qui satisfont les audits de provenance sous les réglementations UE.

La consolidation s'accélère : Centric Software a entrepris d'acquérir Contentserv en mars 2025, élargissant la couverture de cycle de vie pour les marques de mode. Epicor a acheté KYKLO pour fusionner le PIM dans l'ERP du marché intermédiaire, et Akeneo s'est associé à Google Cloud pour co-développer l'enrichissement piloté par ML. Les alliances telles que Stibo Systems avec CommerceIQ intègrent l'analytique d'étagère numérique, accordant aux marques un aperçu de performance en boucle fermée.

Leaders de l'industrie de la gestion des informations produits (PIM)

-

SAP SE

-

IBM Corp.

-

Oracle Corp.

-

Pimcore GmbH

-

Salsify Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2025 : Centric Software a annoncé l'acquisition de Contentserv Group pour améliorer sa suite PLM avec des fonctions PIM avancées.

- Mars 2025 : Akeneo a sélectionné Google Cloud pour accélérer l'innovation de gestion d'expérience produit pilotée par l'IA.

- Janvier 2025 : inRiver a souligné le rôle du PIM dans les rapports d'économie circulaire au Forum économique mondial 2024.

- Octobre 2024 : Stibo Systems s'est associé à CommerceIQ pour marier le PIM avec l'analytique d'étagère numérique.

Portée du rapport du marché mondial de la gestion des informations produits (PIM)

Le marché de la gestion des informations produits (PIM) est défini sur la base des revenus générés par les solutions utilisées dans diverses zones à travers le monde. Le marché couvre également les principaux facteurs impactant la croissance du marché en termes de moteurs et contraintes. De plus, pour les besoins d'estimation et prévisions de marché, divers facteurs ont été pris en considération, y compris les cas d'usage/applications des technologies intégrées PIM. En outre, le rapport analyse également les tendances/développements liés aux solutions PIM disponibles.

Le marché de la gestion des informations produits (PIM) est segmenté par type de déploiement (sur site, cloud), offre (solution, services), secteur d'utilisateur final (commerce de détail, BFSI, médias et divertissement, énergie et services publics, santé, IT et télécommunication, transport et logistique, et autres secteurs d'utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Cloud |

| Sur site |

| Solutions |

| Services |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Commerce de détail et e-commerce |

| BFSI |

| Fabrication |

| Médias et divertissement |

| IT et télécom |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par modèle de déploiement | Cloud | ||

| Sur site | |||

| Par offre | Solutions | ||

| Services | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par secteur d'utilisateur final | Commerce de détail et e-commerce | ||

| BFSI | |||

| Fabrication | |||

| Médias et divertissement | |||

| IT et télécom | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Qu'est-ce qui stimule la croissance rapide du marché de la gestion des informations produits (PIM) ?

La poursuite d'entreprise de cohérence omnicanal, création de contenu alimentée par l'IA, et règles imminentes de passeport numérique des produits UE se combinent pour pousser le marché à 16,09 % de TCAC

Quel modèle de déploiement gagne le plus de traction ?

Le cloud domine avec 63,5 % de part en 2024 et s'étend rapidement grâce à des coûts de possession plus bas et des temps d'implémentation plus rapides.

Pourquoi les services croissent-ils plus vite que les licences logicielles ?

Les intégrations complexes, le réglage de modèles IA et les couches de données réglementaires rendent le conseil expert indispensable, causant la croissance du segment Services à 17,5 % de TCAC.

Comment le passeport numérique des produits UE affectera-t-il l'adoption ?

Le mandat 2026 exige des données produits granulaires pour les rapports de durabilité, rendant effectivement les systèmes PIM obligatoires pour toute entreprise vendant dans l'UE.

Dernière mise à jour de la page le: