Taille et parts du marché japonais de la gestion d'actifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 5.63 Trillions de dollars américains |

| Taille du Marché (2031) | 10.95 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais de la gestion d'actifs par Mordor Intelligence

Le marché japonais de la gestion d'actifs a atteint 5 630 milliards USD en 2026 et devrait atteindre 10 950 milliards USD d'ici 2031 à un TCAC de 14,22 %, reflétant une forte expansion de la taille du marché au cours de la période de prévision. Le marché japonais de la gestion d'actifs connaît une croissance robuste, portée par un rééquilibrage progressif des portefeuilles des ménages vers des véhicules d'investissement gérés de manière professionnelle. Les investisseurs privilégient de plus en plus les fonds de placement, traduisant un mouvement plus large d'abandon de l'épargne traditionnelle et des liquidités. Les changements réglementaires façonnent également le marché, car les réformes des retraites et les exigences de divulgation encouragent une plus grande transparence et l'adoption de modèles de conseil basés sur des honoraires. La démarche de l'Agence des services financiers en faveur de normes fiduciaires renforce la confiance entre les conseillers et les clients, soutenant davantage les flux entrants vers les produits gérés. La hausse des taux d'intérêt modifie la dynamique risque-rendement entre les différentes classes d'actifs, incitant les investisseurs particuliers et institutionnels à diversifier leurs portefeuilles. Par ailleurs, l'expansion des stratégies ESG et des obligations de transition crée de nouvelles opportunités pour des approches d'investissement spécialisées. Cet intérêt croissant pour la durabilité élargit l'univers investissable et attire des capitaux vers des actifs socialement responsables. L'innovation produit s'accélère, notamment dans les actifs alternatifs, les solutions indexées et les instruments tokenisés qui répondent aux préférences évolutives des investisseurs.

Points clés du rapport

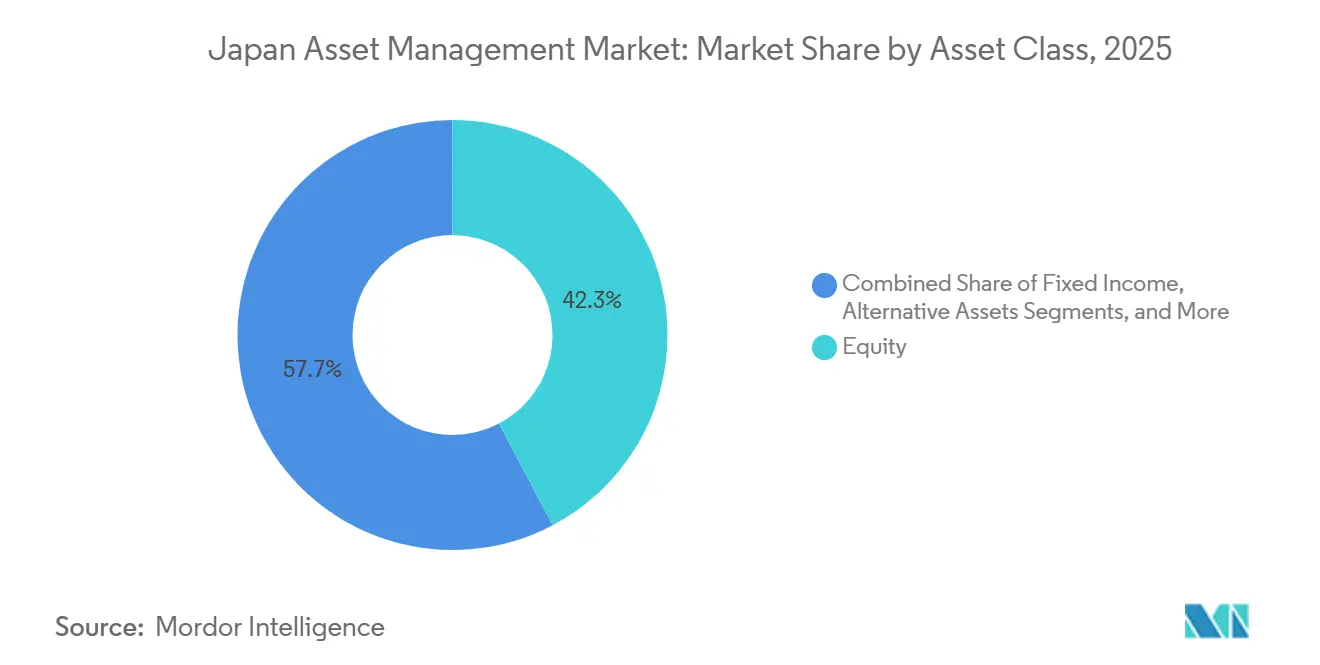

- Par classe d'actifs, les actifs en actions ont représenté 42,29 % des parts du marché japonais de la gestion d'actifs en 2025, tandis que les actifs alternatifs devraient se développer à un TCAC de 16,34 % jusqu'en 2031.

- Par type de société, les banques ont détenu 45,61 % des parts du marché japonais de la gestion d'actifs en 2025, tandis que les sociétés de conseil en patrimoine et les conseillers en investissement enregistrés devraient croître à un TCAC de 15,81 %.

- Par mode de conseil, le conseil humain a représenté 91,18 % des parts du marché japonais de la gestion d'actifs en 2025, tandis que le conseil robotisé progresse à un TCAC de 20,18 %.

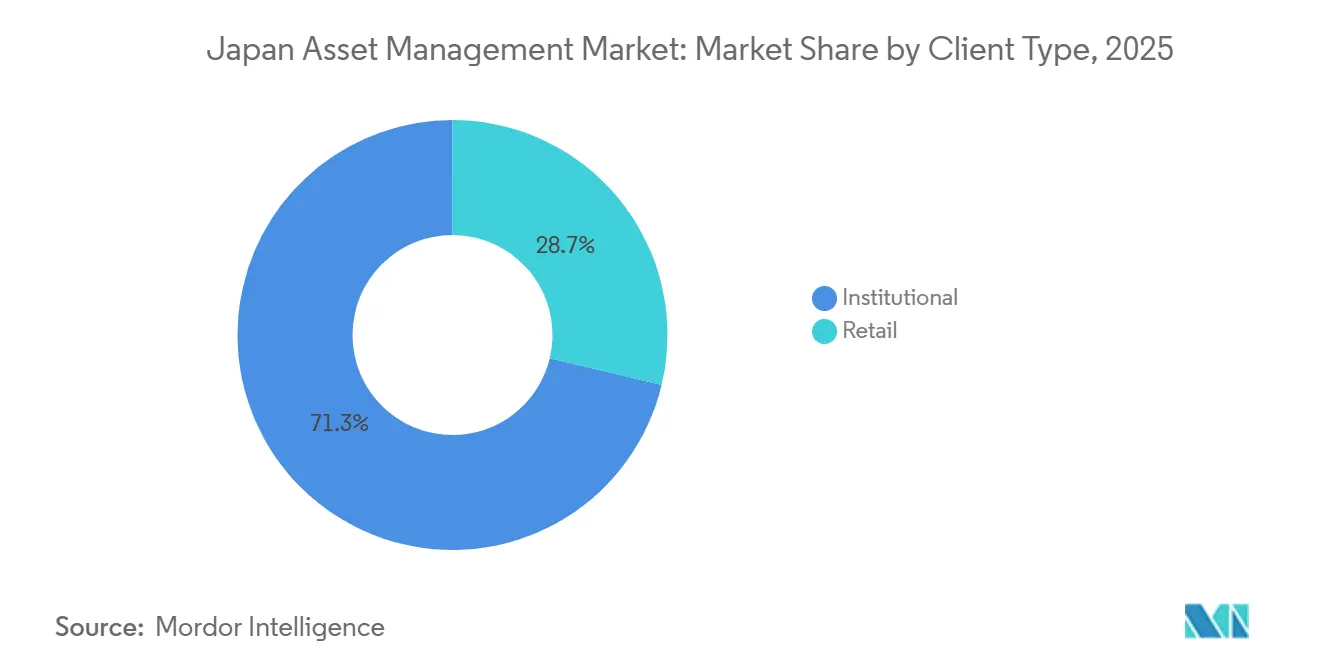

- Par type de client, les mandats institutionnels ont représenté 71,27 % des parts du marché japonais de la gestion d'actifs en 2025, tandis que les particuliers progressent à un TCAC de 17,42 % soutenus par le cadre NISA révisé.

- Par source de gestion, les actifs gérés en onshore ont représenté 85,56 % des parts du marché japonais de la gestion d'actifs en 2025, tandis que les mandats délégués en offshore devraient croître à un TCAC de 16,85 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché japonais de la gestion d'actifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accélération du transfert des dépôts bancaires vers les fonds d'investissement | +3.2% | National, avec des gains précoces dans les zones métropolitaines de Tokyo, Osaka et Nagoya | Moyen terme (2-4 ans) |

| Réforme obligatoire des retraites d'entreprise stimulant les flux entrants d'actifs sous gestion | +2.8% | National, concentré dans les régions où se trouvent les sièges sociaux des entreprises (Tokyo, Osaka) | Long terme (≥ 4 ans) |

| Adoption du conseil robotisé parmi les investisseurs aisés de la classe moyenne | +1.9% | National, adoption la plus forte dans les préfectures urbaines (Tokyo, Kanagawa, Osaka) | Court terme (≤ 2 ans) |

| L'appétit du GPIF pour les actifs alternatifs établit des références sectorielles | +2.5% | Impact national, répercussions sur les systèmes de retraite préfectoraux et municipaux | Long terme (≥ 4 ans) |

| Les projets pilotes de titres tokenisés ouvrent de nouveaux bassins d'actifs investissables | +1.4% | Corridor financier Tokyo-Osaka, en expansion vers les centres financiers régionaux | Moyen terme (2-4 ans) |

| Les obligations de transition ESG alimentent le lancement de fonds spécialisés | +2.4% | National, avec une activité plus élevée dans les préfectures industrielles (Aichi, Hyogo, Fukuoka) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération du transfert des dépôts bancaires vers les fonds d'investissement

Les ménages japonais réallouent progressivement leurs actifs financiers des dépôts bancaires traditionnels vers les fonds d'investissement, les fonds de placement atteignant une part croissante du total des actifs financiers des ménages. Au cours de l'exercice 2024, l'allocation des ménages aux fonds de placement est passée à 6,0 % du total des actifs financiers, marquant une inflexion significative dans la substitution des dépôts et établissant une base plus élevée pour les flux récurrents dans les fonds communs de placement. Cette tendance reflète une familiarité croissante avec les instruments basés sur le marché et représente un changement structurel dans le comportement d'épargne, soutenant des flux plus réguliers vers des produits gérés de manière professionnelle[1]Banque du Japon, « Comptes de flux de fonds : actifs financiers du secteur des ménages », Banque du Japon, boj.or.jp. . Le changement de comportement vers les fonds d'investissement est porté par le renouvellement générationnel et l'acceptation croissante de l'exposition aux actions parmi les jeunes investisseurs. Les changements réglementaires, notamment un cadre d'investissement fiscalement avantageux plus flexible, ont encore encouragé les ménages à orienter leur épargne vers des produits axés sur les actions, en particulier les actions étrangères. En réponse, les banques régionales transforment leurs agences en centres de conseil pour capter cette demande changeante des investisseurs, faisant évoluer le personnel des rôles traditionnels de guichetier vers des services de conseil en patrimoine et en investissement.

Réforme obligatoire des retraites d'entreprise stimulant les flux entrants d'actifs sous gestion

Les récentes réformes des retraites d'entreprise ont renforcé les flux d'actifs entrants sur le marché japonais de la gestion d'actifs en rendant les plans à cotisations définies plus flexibles et accessibles. Des changements tels que la suppression des exigences strictes d'abondement de l'employeur, des plafonds de cotisation plus élevés et une éligibilité élargie ont augmenté la base de cotisation potentielle, permettant aux gestionnaires de planifier des flux entrants soutenus. Ces réformes ont incité de nombreuses entreprises, notamment dans les régions manufacturières, à abandonner les plans à prestations définies, augmentant la demande de produits de retraite gérés de manière professionnelle. Les stratégies de cycle de vie et à faible volatilité connaissent une forte adoption dans les plans d'entreprise, reflétant la préférence des investisseurs pour des produits qui équilibrent croissance et gestion des risques. Les plateformes de reporting numérique ont encore réduit les charges administratives pour les promoteurs de plans, accélérant le passage aux formats à cotisations définies et renforçant des canaux stables et à long terme pour l'accumulation d'actifs.

Adoption du conseil robotisé parmi les investisseurs aisés de la classe moyenne

Les plateformes de conseil robotisé au Japon ont rapidement gagné du terrain auprès des investisseurs aisés de la classe moyenne et gèrent désormais environ 3 000 milliards de yens (19 milliards USD) d'actifs. Ces services sont attractifs en raison de leurs faibles minimums, de leur diversification automatisée et de leur accessibilité numérique, contribuant à élargir la participation au-delà des canaux de conseil traditionnels. Une étape majeure a été l'acquisition de WealthNavi par MUFG pour 30 milliards de yens (190 millions USD), qui signale une validation par les grandes banques et crée des opportunités de vente croisée dans la large base de clientèle de détail du groupe MUFG[2]Reuters, « MUFG du Japon va dépenser plus de 660 millions USD pour acquérir le conseiller robotisé WealthNavi », Reuters. L'adoption est davantage orientée vers les jeunes investisseurs, plus de la moitié des utilisateurs ayant entre 30 et 44 ans, ce qui indique que le conseil numérique comble un manque d'accessibilité pour cette cohorte. Les conseillers robotisés gagnent également du terrain dans les canaux de retraite tels que l'iDeCo, où les frais moyens ont été réduits de 0,68 % à 0,31 %, améliorant la compétitivité en termes de coûts[3]Groupe SBI, « Présentation aux investisseurs du groupe SBI », Groupe SBI. La combinaison d'échelle, de portée démographique et d'intégrations élargies dans les retraites souligne le rôle stratégique des solutions d'investissement automatisées dans le paysage évolutif de la gestion de patrimoine au Japon. Dans l'ensemble, l'adoption du conseil robotisé reflète un changement structurel vers une gestion de patrimoine à faible coût et à technologie avancée pour le segment des investisseurs aisés de la classe moyenne.

L'appétit du GPIF pour les actifs alternatifs établit des références sectorielles

Le Fonds de placement des retraites du gouvernement (GPIF) met de plus en plus l'accent sur les actifs alternatifs tels que les infrastructures, le capital-investissement et les actifs réels pour améliorer les rendements au-delà des marchés traditionnels des titres à revenu fixe et des actions cotées. Ce changement reflète les défis liés aux rendements domestiques, car les faibles rendements des obligations d'État et les valorisations matures des actions limitent la capacité à honorer les obligations de retraite à long terme. L'engagement du GPIF à élargir les allocations alternatives façonne les attentes des systèmes de retraite d'entreprise et préfectoraux, encourageant l'alignement sur les références publiques. Les gestionnaires d'actifs nationaux répondent en développant une expertise interne et en lançant des fonds dédiés dans des domaines tels que les énergies renouvelables et les infrastructures. Dans le même temps, les gestionnaires étrangers développent leurs opérations au Japon, ciblant le crédit privé et d'autres stratégies alternatives pour répondre à la demande croissante.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Politique de taux d'intérêt négatifs ou proches de zéro persistants comprimant les rendements | -1.8% | National, pression aiguë sur les institutions financières régionales hors de Tokyo-Osaka | Court terme (≤ 2 ans) |

| La diminution de la population en âge de travailler limite la croissance des cotisations à long terme | -2.3% | National, le plus sévère dans les préfectures rurales (Akita, Shimane, Kochi) | Long terme (≥ 4 ans) |

| Les exigences de conformité réglementaire et de profilage des risques augmentent les coûts opérationnels | -1.2% | National, affectant tous les canaux de détail et d'entreprise | Court à moyen terme (1-3 ans) |

| La concentration du marché et la concurrence des conseillers robotisés réduisent les marges des gestionnaires traditionnels | -0.9% | Principalement les centres financiers urbains (Tokyo, Osaka, Nagoya) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Politique de taux d'intérêt négatifs ou proches de zéro persistants comprimant les rendements

Malgré la sortie de la Banque du Japon des taux négatifs et la hausse progressive des taux directeurs, les taux d'intérêt réels restent négatifs une fois ajustés à l'inflation, supprimant la base de rendement pour les portefeuilles équilibrés et à date cible. Les faibles rendements des obligations d'État japonaises à 10 ans compliquent les décisions d'allocation en titres à revenu fixe, tandis que les banques régionales détenant d'importantes obligations d'État font face à des marges nettes d'intérêt comprimées, limitant leur capacité à investir dans la capacité de conseil ou à développer les actifs sous gestion basés sur des honoraires. Les faibles rendements dépriment également les revenus des fonds monétaires et des fonds obligataires à courte duration, réduisant la composition globale des revenus à moins que les clients ne se tournent vers des produits à frais plus élevés. Bien que le plan de normalisation du bilan de la Banque du Japon puisse progressivement rétablir la découverte des prix sur les actions, les décideurs politiques procèdent avec prudence pour éviter des effets perturbateurs sur la monnaie et les exportations, laissant les pressions sur les rendements largement intactes. Collectivement, ces conditions contraignent la performance des portefeuilles, limitent la croissance des revenus et posent des défis permanents pour les gestionnaires d'actifs au Japon.

La diminution de la population en âge de travailler limite la croissance des cotisations à long terme

Le déclin de la population en âge de travailler au Japon réduit la base des cotisants aux retraites d'entreprise et aux régimes de retraite individuels, créant des pressions à long terme sur les flux entrants d'actifs. Le déclin démographique est le plus prononcé dans les préfectures rurales, où les parts de la population en âge de travailler sont faibles, transformant certains systèmes de retraite préfectoraux en retraits nets et augmentant la charge de paiement par rapport aux cotisations. Même avec des plafonds de cotisation plus élevés, les flux entrants dépendent de plus en plus de la rétention et de la croissance des actifs plutôt que de nouveaux entrants. La hausse des ratios de dépendance indique qu'une part croissante des actifs sera prélevée pour répondre aux besoins de retraite, exerçant une pression supplémentaire sur les systèmes de retraite. Bien que les gestionnaires ciblent des stratégies d'engagement pour les femmes reprenant le travail et la main-d'œuvre étrangère, les niveaux de revenus plus faibles de ces groupes limitent la capacité de cotisation à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe d'actifs : les actifs alternatifs progressent tandis que la domination des actions persiste

Les actifs en actions ont représenté 42,29 % de la taille du marché japonais de la gestion d'actifs en 2025, portés par les mandats passifs liés au TOPIX et des thèmes ciblés couvrant les semi-conducteurs, la robotique et la santé. Les actifs alternatifs devraient se développer à un TCAC de 16,34 % jusqu'en 2031 à partir d'une base modeste, propulsés par la base de données alternatives du GPIF et un alignement politique plus large qui encourage des expositions à plus longue duration dans les portefeuilles institutionnels. La croissance des titres à revenu fixe reste limitée car les rendements persistamment faibles poussent les investisseurs vers le risque de crédit ou la diversification externe pour atteindre les références de politique. Les gestionnaires pivotent de plus en plus vers la dette d'infrastructure, le crédit privé et les marchés secondaires, comme en témoignent les acquisitions stratégiques de plateformes alternatives à l'étranger. Les actifs tokenisés et les structures REIT innovantes offrent également de nouveaux canaux permettant aux investisseurs d'accéder à des actifs illiquides ou hybrides avec une plus grande flexibilité et une liquidité sur le marché secondaire.

Le changement dans l'allocation des classes d'actifs est renforcé par le développement des capacités nationales dans les actifs alternatifs et l'utilisation sélective de l'expertise offshore là où l'exécution locale reste limitée. Les stratégies d'actions cotées continuent d'évoluer, avec un accent plus fort sur la gouvernance et les pratiques de gérance maintenant l'intérêt des investisseurs même lorsque les flux passifs se normalisent sous la politique de la banque centrale. Les solutions multi-actifs et équilibrées se développent, répondant aux participants aux plans à cotisations définies qui recherchent des profils de rendement plus réguliers. Les allocateurs institutionnels et de détail combinent de plus en plus les actions cotées, les obligations de meilleure qualité et les actifs alternatifs pour atteindre la diversification tout en gérant l'exposition à la liquidité. Dans l'ensemble, l'évolution de la composition des actifs reflète un marché équilibrant la domination traditionnelle des actions avec une poussée stratégique vers des investissements alternatifs à rendement plus élevé et à longue duration.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de société : les conseillers en patrimoine perturbent l'hégémonie bancaire

Les banques ont détenu 45,61 % des parts du marché japonais de la gestion d'actifs en 2025 grâce à la conservation, la vente croisée étendue et la densité des agences nationales qui soutient la distribution multicanal. Les sociétés de conseil en patrimoine et les conseillers en investissement enregistrés devraient croître à un TCAC de 15,81 % à mesure que le cadre fiduciaire de l'Agence des services financiers oriente la distribution des produits vers des comptes de conseil basés sur des honoraires qui minimisent les conflits et mettent l'accent sur le service continu. Les courtiers-négociants s'adaptent en créant des plateformes de comptes enveloppés pour les clients à valeur nette élevée et en mettant l'accent sur des relations basées sur des honoraires plutôt que sur des revenus basés sur les transactions. Les banques régionales font évoluer leurs effectifs vers des rôles de conseil pour stabiliser la composition des revenus alors que les marges nettes d'intérêt restent inférieures à 0,95 % sous une courbe de taux peu pentue. Les banques fiduciaires et les gestionnaires liés aux assurances continuent de croître dans des mandats spécialisés, notamment dans les plans à cotisations définies, où leur expertise s'aligne sur les besoins des promoteurs et les obligations de reporting.

La direction de l'évolution est vers une plus grande professionnalisation et des normes de planification formelles, soutenues par l'adoption par l'Agence des services financiers de la norme ISO 22222 fin 2024, qui encourage des processus de conseil cohérents que les clients peuvent évaluer entre les prestataires. La migration des conseillers des environnements de vente de produits vers des modèles basés sur des honoraires s'est accélérée suite à la règle de divulgation des commissions de distribution de juin 2025, qui a amélioré la transparence et accéléré le passage aux classes d'actions à frais nets et aux ETF sur le marché japonais de la gestion d'actifs. À mesure que les entreprises codifient le devoir fiduciaire et investissent dans la technologie de conseil, l'économie des services de conseil humain devient plus évolutive grâce à des modèles hybrides qui associent les planificateurs à des outils numériques pour servir plus efficacement les ménages. La différenciation concurrentielle repose désormais sur la qualité du conseil, l'étendue de la plateforme, les outils de gestion des risques et les normes de service plutôt que sur la seule profondeur de l'offre. Les entreprises capables d'équilibrer l'automatisation de la conformité avec la personnalisation orientée client sont les mieux positionnées pour gagner des parts au cours du prochain cycle de planification.

Par mode de conseil : les plateformes de conseil robotisé progressent malgré les frictions réglementaires

Le conseil humain a représenté 91,18 % des actifs en 2025, reflétant la forte confiance dans les relations avec les conseillers et la valeur que les clients accordent au soutien comportemental lors des épisodes de marché. Le conseil robotisé progresse à un TCAC de 20,18 %, après que l'acquisition de WealthNavi par MUFG a signalé l'approbation des grandes banques et débloqué des synergies de vente croisée. Les jeunes investisseurs dominent la base d'utilisateurs, tandis que les canaux de plans à cotisations définies d'entreprise sont devenus un nouveau point d'entrée grâce aux solutions de rééquilibrage automatique, qui réduisent les coûts globaux et augmentent l'engagement numérique sur le marché japonais de la gestion d'actifs. Les règles d'adéquation et de profilage périodique des risques ajoutent des coûts opérationnels pour les plateformes de conseil robotisé, ce qui encourage l'innovation dans les méthodes supervisées basées sur l'intelligence artificielle pour maintenir la conformité à grande échelle. À mesure que le conseil hybride se développe, les plateformes qui associent le rééquilibrage automatisé aux vérifications humaines peuvent répondre à la fois au contrôle des coûts et à la confiance des clients.

Le résultat médian des investisseurs dans les canaux numériques s'améliore lorsque la plateforme offre la récolte des pertes fiscales dans les enveloppes NISA, des trajectoires de glissement automatiques et une divulgation transparente des frais présentée en langage clair. Les conseillers humains continuent de jouer un rôle central pour les ménages complexes confrontés à la planification successorale, aux considérations transfrontalières ou aux risques concentrés, ce qui maintient le cœur du canal résilient même lorsque la part numérique augmente. Au fil du temps, un déplacement régulier vers le conseil numérique devrait réduire les frictions de distribution et élargir la portée au-delà des centres métropolitains, améliorant la participation au marché japonais de la gestion d'actifs. Les gestionnaires qui investissent dans des interfaces clients modernes, des rapports consolidés et des blocs de construction diversifiés à faible coût sont bien positionnés pour capter cette demande. Une approche mesurée du profilage des risques et de la divulgation peut renforcer la confiance et réduire le taux d'attrition grâce à un meilleur alignement entre la conception du portefeuille et la tolérance du client.

Par type de client : les particuliers réduisent l'écart avec les institutionnels

Les mandats institutionnels ont représenté 71,27 % des actifs en 2025, portés par l'échelle du GPIF, les grands plans d'entreprise et les systèmes préfectoraux qui distribuent les mandats entre les cœurs passifs et les segments actifs spécialisés ou alternatifs. Les particuliers progressent à un TCAC de 17,42 %, stimulés par le NISA révisé qui a supprimé les plafonds de cotisation. Les flux de détail se sont orientés vers les fonds indiciels d'actions étrangères, reflétant le désir de diversifier l'exposition aux devises et aux bénéfices au-delà des indices domestiques. Les réformes des retraites qui augmentent les plafonds des plans à cotisations définies et élargissent l'éligibilité encouragent une épargne salariale soutenue, ce qui soutient à la fois les canaux institutionnels et de détail sur le marché japonais de la gestion d'actifs. Les institutions rationalisent les mandats et se tournent vers les actifs alternatifs, une tendance qui s'aligne sur le besoin de sources de rendement moins liées aux faibles rendements domestiques.

L'élan des particuliers bénéficie des conversions d'agences en centres de conseil et de la transparence des frais qui oriente les investisseurs vers des véhicules à faible coût et des structures de conseil qui clarifient la valeur délivrée pour les frais payés. La croissance institutionnelle reste stable à mesure que les pratiques de gouvernance se renouvellent et que les allocateurs diversifient leur budget de risque actif vers des stratégies spécialisées non corrélées qui complètent les positions indicielles de base. Le secteur japonais de la gestion d'actifs répond avec des options par défaut simplifiées, des conceptions de cycle de vie et des segments alternatifs modulaires adaptés aux plans avec des capacités opérationnelles variables. Les préférences des particuliers et des institutionnels convergent vers la clarté, le contrôle des coûts et les outils de gestion des risques, ce qui aide les deux canaux à adopter des blocs de construction similaires avec des approches de mise en œuvre différentes. Ce mélange de canaux renforce le marché japonais de la gestion d'actifs en élargissant la base des accumulateurs de patrimoine à long terme.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par source de gestion : la domination onshore face à la spécialisation offshore

Les actifs gérés en onshore ont représenté 85,56 % en 2025, ce qui reflète le biais domestique, la familiarité réglementaire et les avantages dans la navigation des processus d'approbation et de reporting nationaux qui favorisent la gérance locale. Les mandats délégués en offshore devraient croître à un TCAC de 16,85 % à mesure que les allocateurs externalisent des expositions spécifiques à des spécialistes, notamment pour les marchés émergents, les infrastructures de transition énergétique et les marchés privés. La base de données alternatives du GPIF intègre explicitement des gestionnaires offshore pour combler les lacunes de capacité dans des domaines tels que les centres de données, la transmission d'énergies renouvelables et les marchés secondaires, ce qui contribue à diversifier les moteurs de rendement sur le marché japonais de la gestion d'actifs. Les acteurs étrangers développent leur présence pour servir les banques régionales et les fonds de retraite cherchant des segments alternatifs, tandis que de nouvelles capacités nationales émergent grâce à des acquisitions qui internalisent des plateformes mondiales. L'intégration par l'Agence des services financiers des crypto-actifs dans la Loi sur les instruments financiers et les marchés financiers à partir de janvier 2026 permet aux gestionnaires de fonds onshore de fournir des expositions qui nécessitaient auparavant des solutions offshore.

La posture de conformité et de gouvernance reste un facteur de différenciation important, car l'adoption de normes internationales telles que l'ISO 37001 renforce le confort institutionnel avec les gestionnaires onshore en compétition pour les grands mandats. Le marché japonais de la gestion d'actifs équilibre les avantages du contrôle local avec les rendements spécialisés offerts par les partenaires mondiaux dans des classes d'actifs ciblées. À mesure que les équipes nationales acquièrent de l'expérience et élargissent leurs réseaux, l'écart entre la qualité d'exécution onshore et offshore se réduit. Cela permet aux allocateurs de décider en fonction du coût total, de la résilience opérationnelle et des besoins d'intégration plutôt que par nécessité. Un partage pragmatique entre la supervision onshore de base et la délégation offshore sélective soutient une construction de portefeuille robuste pour les investisseurs à long horizon.

Analyse géographique

Tokyo accueille la majorité des gestionnaires d'actifs, des régulateurs et des prestataires de services, créant des avantages de réseau qui renforcent sa position de centre financier de la nation. Osaka se classe comme pôle secondaire, tirant parti des sièges historiques de banques et d'assurances pour servir les préfectures de l'ouest. En dehors de ces métropoles, les banques régionales et les coopératives de crédit dominent les bassins d'épargne mais manquent d'étendue de produits, offrant des points d'entrée pour les gestionnaires prêts à étendre les modèles de conseil numérique et de service à distance.

La stratégie gouvernementale visant à positionner le pays comme un centre international de premier plan pour la gestion d'actifs catalyse des mises à niveau d'infrastructure — documentation en anglais, octroi de licences simplifié et traitement fiscal favorable — visant à attirer les talents et les capitaux étrangers. Les zones pilotes pour l'innovation fintech à Fukuoka et Sapporo visent à disperser les opportunités au-delà de la capitale tout en soutenant la numérisation à l'échelle nationale.

Le risque de catastrophe naturelle dans la région du Kantō propulse la planification de contingence ; les institutions diversifient les empreintes de leurs centres de données et encouragent des modalités de travail flexibles pour assurer la continuité. Pendant ce temps, le vieillissement démographique est plus prononcé dans les zones rurales, ce qui incite à des programmes de sensibilisation ciblés associant l'éducation numérique à des unités de conseil mobiles. La segmentation géographique amplifie donc la portée des stratégies de distribution différenciées au sein du marché japonais de la gestion d'actifs.

Paysage réglementaire

La réglementation de la gestion d'actifs au Japon est centrée sur la Financial Services Agency (FSA), la politique publique positionnant le secteur comme un pilier stratégique du secteur financier et un levier pour orienter l'épargne des ménages vers l'investissement productif. Depuis octobre 2024, le Japan Asset Management Forum (JAMF) offre une plateforme de dialogue entre le secteur et le régulateur. Il comptait 57 membres en mars 2026 et anime plusieurs groupes de travail couvrant la transformation numérique et la finance durable, appuyant une mise en œuvre coordonnée.

Les actions de réforme ont également porté sur l'entrée sur le marché et les modèles d'exploitation. La FSA a mis en place un guichet unique d'assistance pour aider les institutions financières étrangères, avec une consultation préalable à la demande, un enregistrement et une supervision en anglais. Elle a également promu un programme de promotion des gestionnaires émergents (Japanese EMP) qui allège certaines exigences d'enregistrement pour les gestionnaires émergents qui ne reçoivent pas d'actifs de clients. Des modifications entrées en vigueur en mai 2025 ont élargi les possibilités d'externalisation pour les gestionnaires d'investissement, y compris l'externalisation complète des fonctions middle/back-office à des prestataires agréés et l'externalisation de l'exécution des investissements à des sociétés de gestion de fonds spécialisées, ce qui réduit les barrières liées aux coûts fixes et permet des structures d'exploitation plus spécialisées.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend des propriétaires d'actifs (ménages utilisant des véhicules tels que les fonds communs de placement et les comptes fiscalement avantageux, ainsi que les allocataires institutionnels tels que les fonds de pension et les assureurs) à la fabrication de produits (opérateurs de gestion d'investissement, y compris les gestionnaires affiliés à des banques et à des sociétés de courtage ainsi que les sociétés indépendantes), en passant par la distribution (banques, courtiers-négociants, conseillers et plateformes numériques) et l'infrastructure de soutien (garde, administration de fonds, agence de transfert, valorisation/calcul de la VNI et systèmes technologiques/de risque). La structure du secteur reste concentrée, les dix principaux opérateurs de gestion d'investissement contrôlant environ 60 % du total des actifs sous gestion, et l'affiliation à des conglomérats étant courante parmi les principales sociétés, ce qui renforce les avantages d'échelle dans la distribution et les opérations.

Un changement opérationnel clé dans la chaîne est le dégroupage des fonctions non essentielles. Les modifications réglementaires entrées en vigueur en mai 2025 permettent une externalisation plus large des processus middle et back office ainsi que de l'exécution vers des prestataires tiers agréés, accroissant le rôle des opérateurs de services spécialisés et réduisant les barrières opérationnelles pour les nouveaux gestionnaires et les gestionnaires étrangers. Ces changements leur permettent de se concentrer davantage sur la gestion de portefeuille et le service client. Du côté de la demande, le cadre New NISA introduit en 2024 a constitué un canal notable pour les flux entrants des particuliers vers les fonds communs de placement. L'architecture des produits s'est également orientée vers une mise en œuvre à faible coût, les fonds indiciels progressant à 37 % du total des actifs sous gestion du marché en 2025 (contre 10 % en 2015), ce qui façonne les modèles de frais et l'économie des plateformes dans la fabrication et la distribution.

Paysage concurrentiel

Le marché japonais de la gestion d'actifs présente une concentration modérée, les principaux gestionnaires nationaux détenant une part significative des actifs tandis que les sociétés étrangères et les spécialistes nationaux se développent dans des niches ciblées. La consolidation axée sur l'échelle remodèle les capacités, permettant aux acteurs majeurs d'orienter les flux vers des actifs alternatifs tels que la dette d'infrastructure et les marchés privés. La différenciation est de plus en plus visible à travers des stratégies spécialisées, notamment des fonds de capital-croissance pour les innovateurs à moyenne capitalisation et des REIT tokenisés permettant la propriété fractionnée et la négociation continue. Des opportunités dans des espaces non exploités persistent dans le conseil robotisé pour les investisseurs aisés de la classe moyenne, les segments alternatifs pour les petits fonds de retraite et les stratégies de transition liées à l'ESG qui élargissent l'univers investissable. Dans le même temps, les challengers numériques poussent les acteurs établis à moderniser leurs plateformes et à développer des produits à frais nets, notamment dans les comptes à cotisations définies.

L'adoption des technologies est au cœur de la gestion des risques et de la conformité, les principaux gestionnaires mettant en œuvre des plateformes de risque d'entreprise pour permettre des tests de résistance en temps réel et un reporting amélioré. Les systèmes hérités dans les filiales des banques fiduciaires et des grandes banques ralentissent les cycles de lancement de produits, limitant l'innovation par rapport aux acteurs nativement numériques qui itèrent rapidement sur les données et l'expérience client. Les gestionnaires étrangers se développent sélectivement là où la force des produits s'associe aux capacités de distribution locale, en se concentrant sur les actifs alternatifs, les ETF et les solutions qui complètent les offres nationales. Les banques régionales continuent de favoriser les produits propriétaires ou affiliés, maintenant un accès restreint à moins que les gestionnaires ne fournissent des capacités différenciées et un service client solide. Dans l'ensemble, la concurrence évolue vers des plateformes qui démontrent une résilience opérationnelle, une valeur transparente et des incitations alignées adaptées à la supervision fiduciaire.

Les réformes de divulgation des frais ont comprimé les marges des fonds d'actions actifs traditionnels, accélérant le passage vers les ETF sans frais de souscription, les classes d'actions à frais nets et les offres groupées axées sur le conseil adaptées aux budgets des ménages. Les gestionnaires répondent en combinant des blocs de construction indiciels à faible coût avec des segments alternatifs à marges plus élevées pour équilibrer l'économie tout en délivrant des résultats aux clients. La distribution est de plus en plus orientée vers les comptes de conseil, où les frais sont liés à la planification, au suivi des risques et aux prestations de service mesurables. Les menus de produits mettent l'accent sur la simplicité et la transparence, aidant les clients à comparer les options et à comprendre l'alignement frais-service. Cette évolution favorise les entreprises qui combinent étendue, clarté et performance constante, renforçant l'importance de la qualité de service aux côtés des capacités d'investissement.

Leaders du secteur japonais de la gestion d'actifs

Nomura Asset Management

Nikko Asset Management

Daiwa Asset Management

Sumitomo Mitsui Trust Asset Management

Asset Management One

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les efforts politiques visant à positionner le Japon comme un centre de gestion d'actifs de premier plan créent des espaces vierges pour de nouveaux modèles opérationnels et de nouveaux entrants, en particulier lorsque la réduction des frictions liées à la mise en place favorise la participation à l'écosystème. Le guichet unique de la FSA pour les institutions étrangères, ainsi que le programme de soutien au démarrage financier de l'exercice 2026 offrant des remboursements pouvant atteindre 15 millions JPY pour l'établissement d'opérations au Japon (avec une date limite de candidature en mai 2026), soutient l'entrée progressive sur le marché et le développement local par des gestionnaires spécialisés. Les réformes de mai 2025, qui permettent une externalisation plus complète des opérations middle/back-office et de l'exécution des investissements, permettent également aux gestionnaires de se développer avec une infrastructure locale plus légère, ouvrant un espace pour l'administration de fonds par des tiers, la conformité et les prestataires d'exécution déléguée à mesure que les gammes de fonds s'élargissent.

Les opportunités de produits et de canaux sont les plus claires là où la réglementation et le comportement des investisseurs se chevauchent. Le cadre New NISA (introduit en 2024) a renforcé la participation des particuliers aux fonds communs de placement et complète le déplacement plus large des dépôts vers les produits gérés. Le JAMF (lancé en octobre 2024, 57 membres en mars 2026) offre un lieu structuré pour faire progresser la transformation numérique, la finance durable et le renforcement des capacités, que les gestionnaires peuvent traduire en nouvelles stratégies, y compris des fonds de transition et alignés sur les critères ESG, ainsi qu'une meilleure information des clients. La demande institutionnelle pour des expositions spécialisées reste également une ouverture, les allocataires utilisant des poches alternatives et, dans certains cas, la délégation offshore pour accéder à des capacités non entièrement développées sur le marché domestique. Cela a encouragé des partenariats, des acquisitions et des développements de plateformes axés sur les marchés privés, les infrastructures et d'autres actifs à longue duration.

Développements récents du secteur

- Juillet 2026 : Nomura Asset Management a introduit le NEXT FUNDS Japan Equity Policy Focus Exchange Traded Fund à la Bourse de Tokyo. Ce lancement élargit le choix d'ETF domestiques avec un angle actions lié aux politiques publiques et soutient le mouvement à l'échelle du marché vers des blocs de construction transparents, négociables et à moindre coût dans la construction de portefeuille.

- Avril 2026 : Amova Asset Management (anciennement Nikko Asset Management) a commencé les opérations de sa coentreprise, Tikehau Amova Investment Management Pte. Ltd., le 2 avril 2026, suite à l'approbation réglementaire de la Monetary Authority of Singapore. Cette démarche élargit l'empreinte de la société orientée vers les alternatifs et ajoute une nouvelle voie pour le développement de produits et de capacités d'investissement transfrontaliers pertinents pour les allocataires japonais recherchant des expositions spécialisées.

- Mars 2025 : Daiwa Asset Management a conclu une alliance capitalistique et commerciale pour acquérir 51 % de Mitsui & Co. Alternative Investments Limited, en faisant une filiale. Cette acquisition a renforcé les capacités de gestion d'investissements alternatifs de Daiwa et reflète la volonté du secteur de développer une expertise interne pour les marchés privés et d'autres classes d'actifs non traditionnelles.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché japonais de la gestion d'actifs est dimensionné comme la valeur totale des actifs gérés professionnellement pour les investisseurs au Japon, à travers les principaux portefeuilles d'investissement tels que les actions, les titres à revenu fixe, le multi-actifs et les alternatifs. Il reflète les actifs sous gestion (AUM) plutôt que les revenus de commissions perçus par les gestionnaires.

Exclusions de périmètre : nous excluons les avoirs en courtage autogérés, les mandats de garde uniquement et les outils d'entreprise de gestion des actifs informatiques, car ils ne représentent pas des actifs sous gestion discrétionnaire.

Aperçu de la segmentation

- Par classe d'actifs

- Actions

- Titres à revenu fixe

- Actifs alternatifs

- Autres classes d'actifs

- Par type de société

- Courtiers-négociants

- Banques

- Sociétés de conseil en patrimoine

- Autres types de sociétés

- Par mode de conseil

- Conseil humain

- Conseil robotisé

- Par type de client

- Particuliers

- Institutionnel

- Par source de gestion

- Offshore

- Onshore

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'établissement du contexte d'offre et de demande au Japon autour des actifs gérés, puis son alignement avec les définitions utilisées par les régulateurs et les organismes du secteur. En pratique, cela s'appuie sur les publications et statistiques de la Financial Services Agency du Japon, les séries chronologiques de la Banque du Japon sur les rendements et les flux, les publications de la Japan Investment Advisers Association et les documents de la Japan Securities Dealers Association. Nous incluons également certaines séries macroéconomiques de l'OCDE et du FMI comme vérification de cohérence pour les moteurs plus larges pouvant affecter les actifs sous gestion au fil du temps.

Nous examinons également les rapports annuels, les présentations aux investisseurs et les divulgations de fonds pour suivre les changements de mix de produits et les évolutions de distribution qui peuvent faire évoluer les actifs sous gestion, même lorsque les conditions de marché générales semblent stables. Le cas échéant, nous utilisons des abonnements payants pour les données financières et de renseignement sur les entreprises, et nous examinons les bases de données de brevets pour suivre les tendances de structuration de produits qui se manifestent ensuite dans les flux. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester les définitions des actifs sous gestion, confirmer la manière dont les mandats sont comptabilisés et vérifier la cohérence des moteurs de croissance tels que les flux entrants des particuliers, les réallocations institutionnelles et l'appétit pour l'allocation alternative. Nous avons interrogé un ensemble de gestionnaires d'actifs, de distributeurs, d'acteurs de plateformes et de services, ainsi que d'allocataires institutionnels à travers le Japon, puis nous avons réconcilié les divergences par des questions de suivi lorsque les hypothèses ne correspondaient pas.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Dirigeants (CXO) : 12 % | |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 33 % | |

| Petits acteurs : 19 % | Gestionnaires : 55 % |

Dimensionnement et prévisions du marché

Le modèle de dimensionnement commence par une reconstruction descendante des actifs sous gestion au Japon en utilisant les réserves d'actifs investissables et les comportements d'allocation, puis met en correspondance ces totaux avec les mandats gérés professionnellement qui répondent à la définition de l'étude. Avant que les totaux définitifs ne soient arrêtés, des vérifications ascendantes sélectives sont effectuées à l'aide d'échantillons de divulgations d'actifs sous gestion de gestionnaires, de répartitions au niveau des produits et de vérifications par canal sur la manière dont les actifs sont déclarés, afin que les totaux ne s'écartent pas de ce qui est observable.

Les principaux intrants utilisés pour expliquer l'évolution des actifs sous gestion comprennent les flux nets de fonds par canal, la performance des marchés actions et obligataires (qui augmente ou compresse les actifs sous gestion même sans nouveaux capitaux), les niveaux de taux d'intérêt japonais et l'orientation de la courbe des rendements, le rythme de participation des particuliers via les comptes d'investissement fiscalement avantageux, et les évolutions des allocations institutionnelles vers les alternatifs et les stratégies multi-actifs. Lorsqu'il existe des lacunes de divulgation, les répartitions manquantes sont comblées à l'aide de ratios proxy provenant de types de mandats similaires, puis ajustées après validation par entretiens.

Les prévisions sont élaborées à l'aide d'une analyse de scénarios appuyée par un lissage basé sur les tendances des moteurs des actifs sous gestion, car les rendements et les flux du marché peuvent varier d'une année à l'autre. Les hypothèses sur la dynamique des flux entrants, la composition des actifs et les effets de valorisation sont examinées avec des praticiens afin que la trajectoire future reste réaliste et facile à expliquer.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les publications d'actifs sous gestion du secteur, la direction des flux de fonds et les indicateurs macroéconomiques qui devraient logiquement influencer les actifs gérés. Si un chiffre semble inhabituel, les moteurs sont réexaminés et les intrants sont retracés jusqu'à la série ou l'hypothèse spécifique qui a créé l'écart, suivi d'un second examen par un analyste avant validation finale.

Le modèle est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque surviennent des événements importants tels que des changements réglementaires majeurs, une forte réévaluation du marché ou d'importants changements structurels dans la participation des particuliers. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent une vue à jour avec les mêmes définitions maintenues cohérentes dans le temps.

Taille du marché japonais de la gestion d'actifs selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour la gestion d'actifs au Japon ne correspondent souvent pas, car certaines sources dimensionnent les revenus de commissions, tandis que d'autres dimensionnent les actifs sous gestion, et le calage temporel des devises ainsi que la couverture des portefeuilles ne sont pas toujours alignés. Les différences proviennent également de la question de savoir si les actifs d'origine offshore gérés par des équipes basées au Japon sont inclus, et de la manière dont les actifs non discrétionnaires ou de garde uniquement sont traités.

L'écart principal provient du mélange des actifs sous gestion avec des mesures de type revenus, alors que Mordor Intelligence maintient le modèle lié aux valeurs de portefeuille gérées professionnellement. Les actifs d'origine offshore ne sont comptabilisés que lorsque le mandat d'investissement est géré par des gestionnaires basés au Japon, et les mandats de garde uniquement ainsi que les avoirs autogérés sont exclus.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,63 T USD (2026) | |

| Éditeur sectoriel A | 30,30 Md USD (2025) | Dimensionne un ensemble de valeurs beaucoup plus restreint qui ressemble davantage à des revenus ou à un périmètre de service limité qu'au total des actifs sous gestion, ce qui rend le chiffre structurellement plus faible avant même l'application de toute hypothèse de croissance. |

| Cabinet de conseil régional B | 6,87 T USD (2024) | Utilise une année de base antérieure et présente une fourchette, et le périmètre au niveau de la page ne précise pas clairement les exclusions telles que les actifs de garde uniquement ou autogérés, ce qui peut modifier ce qui est comptabilisé comme actifs sous gestion. |

L'écart tient principalement à ce qui est mesuré et à ce qui est comptabilisé comme actifs gérés. Lorsque le périmètre est maintenu cohérent autour des portefeuilles discrétionnaires gérés professionnellement, et que l'année et la base de devise sont clairement indiquées, la taille du marché devient plus facile à réconcilier avec les signaux d'actifs sous gestion observables et des vérifications de moteurs reproductibles.

Questions clés auxquelles répond le rapport

Quelles sont les perspectives du marché japonais de la gestion d'actifs à l'horizon 2031 ?

Le marché japonais de la gestion d'actifs devrait atteindre 10 950 milliards USD d'ici 2031 à un TCAC de 14,22 % à partir de 5 630 milliards USD en 2026, soutenu par la réforme des retraites, la hausse des taux directeurs et l'innovation produit.

Quelles classes d'actifs devraient connaître la croissance la plus rapide au Japon jusqu'en 2031 ?

Les actifs alternatifs devraient se développer à un TCAC de 16,34 % à mesure que le GPIF et les fonds de retraite d'entreprise constituent des allocations en infrastructures, capital-investissement et actifs réels, complétant les portefeuilles de base axés sur les actions.

Quels canaux et types de sociétés gagnent des parts au Japon ?

Les sociétés de conseil en patrimoine et les conseillers en investissement enregistrés devraient croître à un TCAC de 15,81 %, tandis que le conseil robotisé progresse à un TCAC de 20,18 % à mesure que les modèles de conseil hybrides gagnent du terrain dans tous les segments.

Comment la gestion offshore devrait-elle évoluer ?

Les actifs délégués en offshore devraient croître à un TCAC de 16,85 % jusqu'en 2031, reflétant l'appétit croissant des investisseurs pour la diversification mondiale et l'accès à l'expertise internationale.

Quel segment de clients a dominé le marché japonais de la gestion d'actifs ?

Les investisseurs institutionnels dominent, représentant 71,27 % des actifs en 2025, portés par les grands mandats du GPIF, les plans de retraite d'entreprise et les systèmes préfectoraux.

Dernière mise à jour de la page le: