Taille et part de marché des cartes de crédit au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

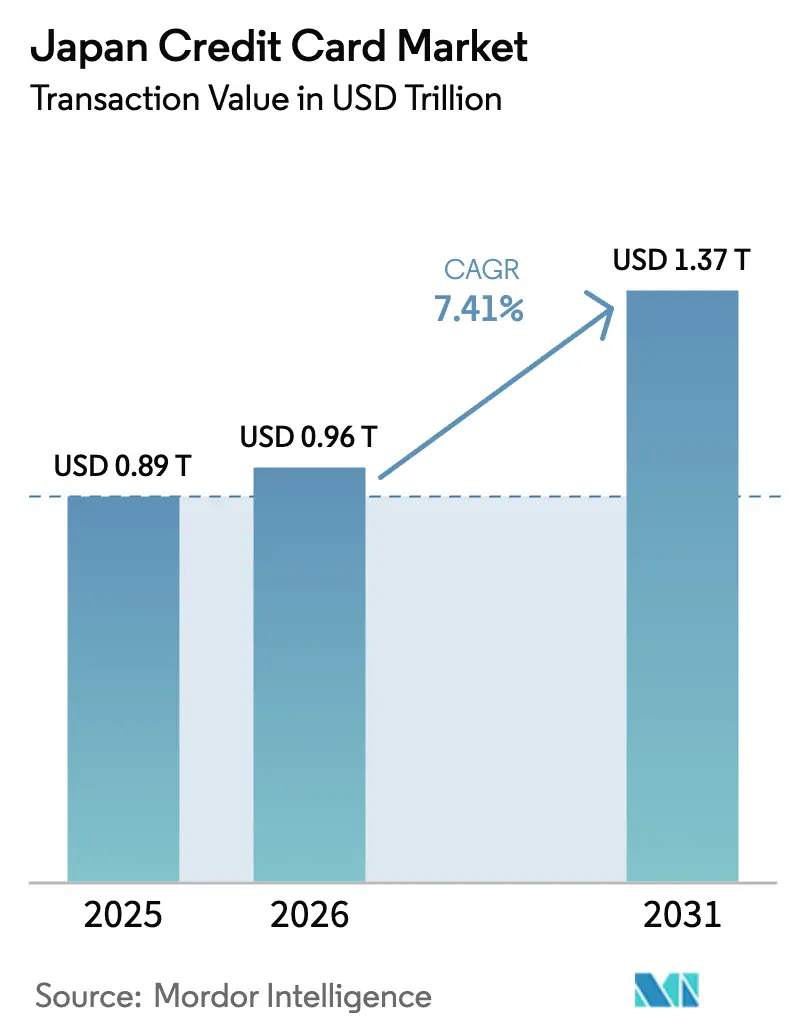

| Taille du marché de l'année de base (2025) | 0.89 Trillions de dollars américains |

| Taille du Marché (2026) | 0.96 Trillions de dollars américains |

| Taille du Marché (2031) | 1.37 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartes de crédit au Japon par Mordor Intelligence

La taille du marché des cartes de crédit au Japon était évaluée à 0,89 billion USD en 2025 et devrait croître de 0,96 billion USD en 2026 pour atteindre 1,37 billion USD d'ici 2031, à un CAGR de 7,41 % durant la période de prévision (2026-2031). En 2024, la dépendance croissante aux cartes de crédit comme principal mode de transactions sans espèces met en évidence la transition continue du pays vers une économie sans espèces. Malgré cette tendance, le ratio global des paiements sans espèces reste relativement faible, indiquant un potentiel de croissance significatif dans l'adoption des méthodes de paiement numérique. Les programmes de numérisation pilotés par l'État, les évolutions démographiques favorisant les paiements sans contact et l'intégration des cartes dans les écosystèmes de super-applications continuent de renforcer la dynamique d'adoption. La modernisation des infrastructures liée à la règle obligatoire 3D Secure en vigueur depuis avril 2025 réduit la fraude et renforce la confiance des commerçants, tandis que la reprise du tourisme entrant et les innovations en matière de finance intégrée élargissent les scénarios d'utilisation pour les consommateurs et les petites entreprises. La dynamique concurrentielle reste intense, mais les alliances stratégiques entre banques, réseaux de cartes et plateformes fintech ouvrent des canaux de distribution non traditionnels qui étendent la portée du marché des cartes de crédit au Japon.

Principaux enseignements du rapport

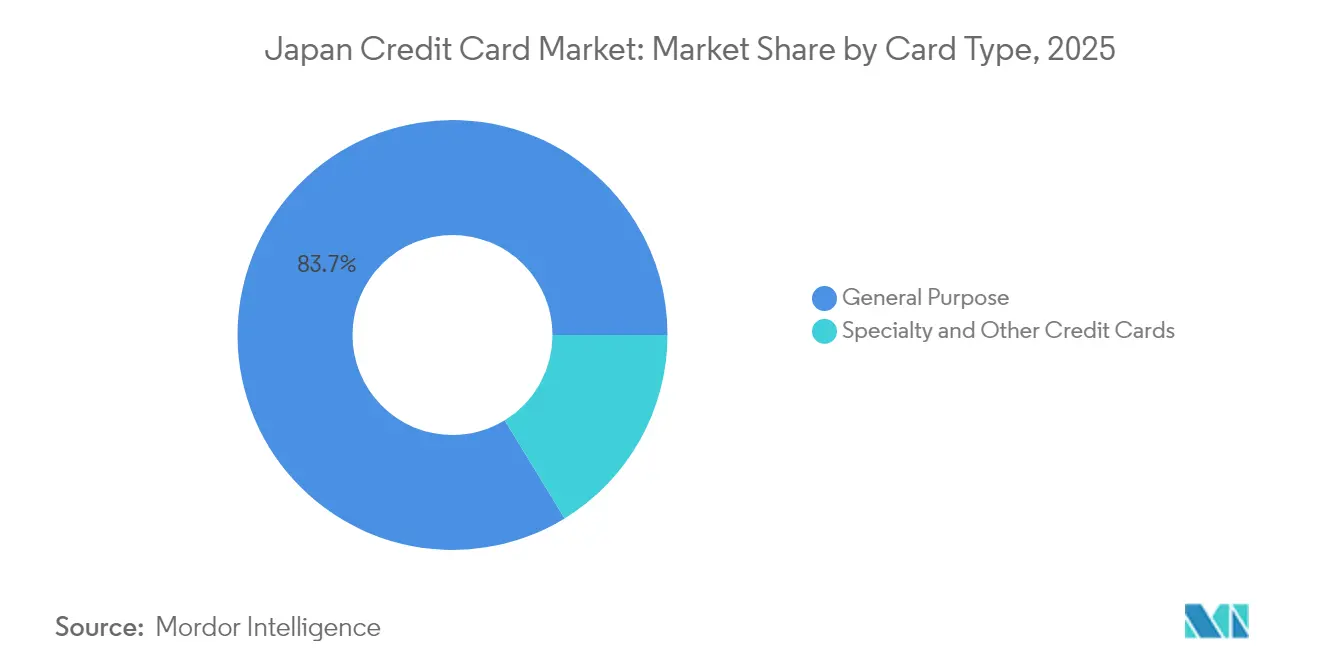

- Par type de carte, les cartes à usage général détenaient 83,74 % de la part de marché des cartes de crédit au Japon en 2025, tandis que les cartes spécialisées et autres devraient se développer à un CAGR de 12,59 % jusqu'en 2031.

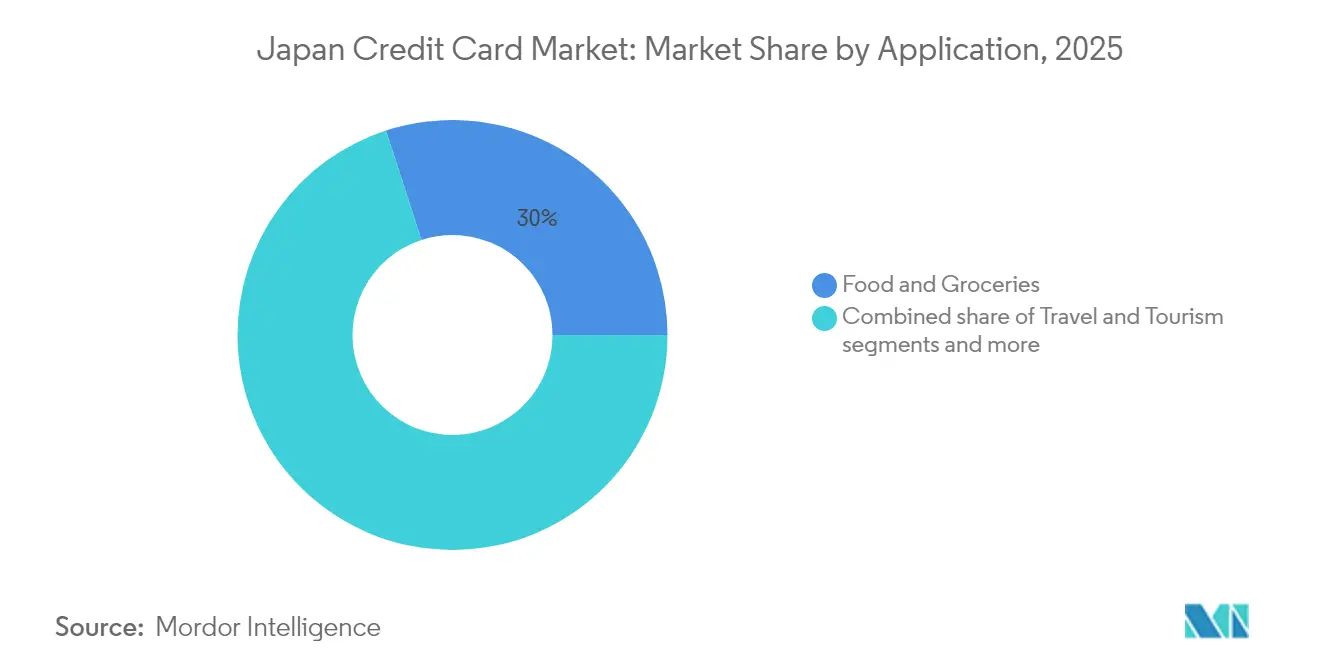

- Par application, l'alimentation et l'épicerie représentaient 30,01 % de la taille du marché des cartes de crédit au Japon en 2025, tandis que les médias et le divertissement affichent le CAGR le plus élevé de 10,18 % jusqu'en 2031.

- Par fournisseur, Visa contrôlait 48,92 % de la part de marché des cartes de crédit au Japon en 2025, tandis que les partenaires de la marque Discover sont en bonne voie pour un CAGR de 8,87 % jusqu'en 2031.

- Par géographie, la région du Kanto représentait 34,28 % de la taille du marché des cartes de crédit au Japon en 2025, et Kyushu et Okinawa affichent le CAGR le plus élevé de 6,66 % pour la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des cartes de crédit au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénétration croissante du commerce électronique | +1.2% | Zones métropolitaines du Kanto et du Kansai | Moyen terme (2-4 ans) |

| Impulsion sans espèces soutenue par le gouvernement | +0.9% | À l'échelle nationale, la plus forte à Tokyo-Osaka-Nagoya | Court terme (≤ 2 ans) |

| Gamification des programmes de fidélité | +0.7% | Centres urbains | Moyen terme (2-4 ans) |

| Persistance des habitudes de paiement induites par la pandémie | +0.8% | Zones suburbaines et rurales | Long terme (≥ 4 ans) |

| Intégration dans les super-applications | +1.1% | À l'échelle nationale, avec des retombées vers l'APAC | Moyen terme (2-4 ans) |

| Développement des hybrides achat-immédiat-paiement-différé et carte | +0.6% | Marchés urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La pénétration croissante du commerce électronique stimule la croissance du volume des transactions

L'essor de la vente au détail en ligne canalise des dépenses supplémentaires vers les cartes, augmentant le nombre de transactions et les montants moyens des tickets sur le marché des cartes de crédit au Japon. Les 7,46 milliards de transactions de PayPay en 2024, équivalant à un cinquième de toute l'activité sans espèces, illustrent comment les super-applications amplifient les volumes liés aux cartes, aussi bien en ligne qu'aux points de vente. La Banque du Japon suit de près les données JCB Consumption NOW pour évaluer la consommation privée, soulignant l'importance macroéconomique des flux de cartes[1]Banque du Japon, « Perspectives pour l'activité économique et les prix (janvier 2025) », boj.or.jp . Les produits spécialisés en bénéficient de manière disproportionnée, car les services de jeux vidéo et de streaming par abonnement soutiennent l'expansion à deux chiffres des médias et du divertissement. Les opérateurs de transport dans le Kansai ont déjà activé les paiements par carte de crédit sans contact pour les transports, brouillant les frontières entre catégories et favorisant l'utilisation habituelle des cartes pour les transactions de mobilité à faible valeur qui privilégiaient autrefois les espèces.

L'impulsion sans espèces soutenue par le gouvernement accélère la modernisation des infrastructures

L'Agence des services financiers et l'Agence du numérique coordonnent des leviers politiques, de subvention et réglementaires qui accélèrent l'acceptation par les commerçants et renforcent la cybersécurité. L'authentification 3D Secure obligatoire depuis avril 2025 absorbe les pertes liées à la fraude, qui ont atteint 541 milliards JPY (3,60 milliards USD) en 2023, s'attaquant à un obstacle majeur à l'adoption numérique. Les identifiants numériques My Number seront compatibles avec les portefeuilles numériques d'ici le printemps 2025, permettant la vérification biométrique et simplifiant davantage les processus de paiement. Le projet pilote de paiements par reconnaissance faciale de l'Expo 2025 Osaka présentera des cas d'usage de nouvelle génération sur 1 000 terminaux, illustrant comment les événements publics peuvent amorcer des déploiements à l'échelle nationale. Ensemble, ces mesures établissent un environnement sécurisé et normalisé qui soutient la croissance du marché des cartes de crédit au Japon face à la complexité croissante des transactions.

La gamification des programmes de fidélité améliore la valeur vie client

Les émetteurs superposent des mécaniques de jeu aux écosystèmes de points pour approfondir l'engagement. Les récompenses croisées entre services de Rakuten Card soutiennent la possession parmi près de 8 Japonais sur 10 détenteurs de cartes, prouvant que des boucles d'accumulation et d'utilisation de points enrichies favorisent le statut de carte principale. Le service POICHI de JCB permet aux acheteurs d'accumuler plusieurs devises en un seul scan, augmentant la fréquence tout en offrant aux commerçants des promotions ciblées. Les capacités d'investissement liées aux cartes — telles que le transfert automatique vers des fonds communs de placement de JCB avec SBI Securities — élargissent les catégories de dépenses vers l'accumulation de patrimoine, renforçant l'activité mensuelle même pour les segments plus âgés. Les segments vieillissants font preuve d'un comportement d'emprunt conservateur mais restent très engagés lorsque les points se convertissent en économies quotidiennes, permettant aux émetteurs de percevoir des commissions d'interchange plutôt que de faire tourner les soldes.

L'intégration des cartes de crédit dans les super-applications élargit la portée de l'écosystème

PayPay, Rakuten et les nouvelles super-applications fintech s'appuient sur les cartes de crédit à la fois comme rails de financement et comme vecteurs de fidélité. L'alliance de Rakuten avec Mizuho et Orient Corporation connecte 900 000 nœuds marchands à l'infrastructure bancaire, permettant l'émission de crédit en un clic lors du paiement[2]Rakuten Group, « Rakuten Group, Rakuten Card, Mizuho Financial Group Form Business Alliance », global.rakuten.com. Le lien capitalistique de SMBC avec Infcurion permet aux entreprises non financières d'intégrer des fonctions de crédit via des API, ayant déjà généré plus de 1,5 million de cartes d'entreprise fonctionnant sur le réseau Visa. Ces effets de réseau lient les consommateurs à des environnements en boucle fermée, améliorant la visibilité des données pour les moteurs de risque et consolidant la part des transactions pour les émetteurs alignés sur les plateformes au sein du marché des cartes de crédit au Japon.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Appétit de crédit plus faible d'une population vieillissante | -1.8% | À l'échelle nationale, le plus prononcé dans les préfectures rurales | Long terme (≥ 4 ans) |

| Intensification de la concurrence des cartes de débit et des paiements par code QR | -1.3% | Centres urbains à forte densité de smartphones | Court terme (≤ 2 ans) |

| Contrôles de solvabilité plus stricts de l'Agence des services financiers | -0.9% | À l'échelle nationale, axé sur les zones métropolitaines | Moyen terme (2-4 ans) |

| Recrudescence de la cyberfraude aux distributeurs automatiques régionaux | -0.7% | Réseaux de distributeurs automatiques suburbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le faible appétit de crédit d'une population vieillissante freine l'expansion

L'âge médian au Japon continue d'augmenter, et les consommateurs plus âgés évitent généralement les soldes renouvelables, limitant le potentiel de revenus pour les émetteurs. Le segment des seniors démontre une nette préférence pour les paiements par carte plutôt que par espèces. Leur utilisation des cartes s'aligne davantage sur le comportement des cartes de débit, soulignant une priorité accordée à la commodité transactionnelle plutôt qu'à l'utilisation des facilités de crédit. La dépopulation rurale aggrave le problème, réduisant les volumes adressables dans les régions où les fermetures d'agences bancaires sont déjà prononcées. Les directives réglementaires en matière de solvabilité resserrent davantage la souscription, exigeant une validation plus granulaire des revenus pour les retraités. Les émetteurs se tournent donc vers une économie basée sur les transactions, proposant des points généreux et des offres groupées de services croisés qui résonnent auprès des seniors économes mais à l'aise avec le numérique.

L'intensification de la concurrence des cartes de débit et des paiements par code QR pèse sur la part de marché

Le marché connaît une recrudescence des cartes de débit axées sur les récompenses et des portefeuilles de paiement par code QR introduits par les banques et les fournisseurs fintech, qui réduisent progressivement les avantages perçus des cartes de crédit. JCB a stratégiquement noué des partenariats avec des banques régionales pour lancer des produits de débit à paiement sans contact, une démarche visant à maintenir des volumes de transactions sains sur le réseau. Cependant, ces produits de débit génèrent des commissions d'interchange inférieures à celles des cartes de crédit, impactant les flux de revenus. Dans les zones urbaines densément peuplées à forte pénétration des smartphones, PayPay a établi sa domination dans les systèmes de paiement par code QR, notamment dans les supérettes et les restaurants à service rapide. Cette tendance pousse les jeunes consommateurs à adopter des solutions de paiement natives mobiles. Bien que ces paiements reposent toujours sur un financement sous-jacent par carte, ils compriment les marges de revenus pour les émetteurs de cartes, signalant un changement dans les préférences de paiement des consommateurs et ses implications pour l'écosystème des paiements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carte : les produits spécialisés dépassent un cœur dominant

Les cartes à usage général représentaient 83,74 % de la taille du marché des cartes de crédit au Japon en 2025, reflétant leur large empreinte d'acceptation et leur utilité omnicanale. Les cartes spécialisées et autres gagnent du terrain avec un CAGR prévu de 12,59 % alors que les émetteurs courtisent des niches à haute valeur avec des constructions en métal, des privilèges de style de vie et des options de finance intégrée. La JAL Luxury Card, lancée en août 2025, illustre un positionnement ultra-premium avec des frais annuels allant jusqu'à 599 500 JPY (3 990 USD), ciblant les voyageurs aisés qui exigent un accès exclusif aux salons. Les produits axés sur les PME, tels que la prochaine carte d'entreprise Orico-Aeon, débloquent des lignes de fonds de roulement pour les segments d'entreprises mal desservis, illustrant comment des propositions ciblées peuvent élargir la participation sans cannibaliser les portefeuilles grand public.

Les acteurs fintech expérimentent des liens avec l'économie des créateurs, ajoutant des couches d'identité sociale qui résonnent auprès de la génération Z. Ces nouveaux formats exploitent une distribution numérique légère pour contourner les canaux physiques coûteux, réduire les frais et stimuler les indicateurs d'engagement communautaire. La tendance à la diversification répartit le risque des émetteurs et incube des flux de revenus différenciés, bien que l'échelle reste centrée sur la catégorie à usage général qui continue d'ancrer le marché des cartes de crédit au Japon.

Par application : les habitudes de consommation orientent les priorités de croissance

L'alimentation et l'épicerie représentaient 30,01 % de la part de marché des cartes de crédit au Japon en 2025, soutenues par la large couverture sans contact du secteur de la grande distribution et l'essor des services de livraison le jour même. Les médias et le divertissement affichent la plus forte expansion avec un CAGR de 10,18 %, portés par la vidéo par abonnement, le streaming musical et les jeux mobiles qui génèrent des facturations mensuelles stables. La récente intégration JCB-SBI Securities étend l'utilité des cartes aux contributions d'investissement, laissant entrevoir un avenir où les paiements de services financiers progressent dans le classement des applications.

Les transactions dans le domaine de la santé et de la pharmacie bénéficient des plateformes d'ordonnances numériques et d'une population vieillissante qui valorise un paiement sans friction dans les établissements de soins. Les dépenses de voyage et de tourisme ont rebondi rapidement avec la reprise des arrivées étrangères, bien que des disparités régionales persistent. Collectivement, ces tendances guident les émetteurs pour adapter des bonus spécifiques aux catégories et des co-marketing avec les commerçants qui renforcent la fidélité et intensifient la concentration des dépenses au sein du marché des cartes de crédit au Japon.

Par fournisseur : la position dominante de Visa fait face à l'empiètement des réseaux de niche

Visa a traité 48,92 % de la valeur totale des transactions en 2025, s'appuyant sur un vaste réseau de terminaux et une activation précoce du sans contact dans les transports en commun. Les partenariats de la marque Discover sont prévus à un CAGR de 8,87 % grâce aux ressources d'acquisition de Capital One qui accélèrent l'acceptation, les investissements et le marketing. JCB préserve sa pertinence nationale avec 56 millions de points d'acceptation mondiaux et de nouvelles collaborations sur les cartes de débit qui ancrent les banques régionales dans ses rails. Mastercard met l'accent sur la tokenisation, s'engageant à supprimer les numéros de carte statiques d'ici 2030 au profit de jetons dynamiques et de clés d'accès biométriques, des mesures qui pourraient renforcer les exigences de sécurité des commerçants et influencer les feuilles de route des émetteurs.

La concurrence entre fournisseurs s'intensifie dans les canaux numériques, où les émetteurs et les super-applications doivent décider stratégiquement entre l'exploitation des réseaux ouverts ou l'adoption de cadres de code QR propriétaires. Des capacités dorsales robustes, notamment des mécanismes avancés de détection de fraude en temps réel, des processus efficaces de gestion du cycle de vie des jetons et la disponibilité d'API conviviales pour les développeurs, déterminent de plus en plus le succès sur le marché. Ces facteurs deviennent des différenciateurs critiques, surpassant la dépendance traditionnelle à la distribution généralisée de produits de cartes physiques.

Analyse géographique

Le Kanto représentait 34,28 % de la taille du marché des cartes de crédit au Japon en 2025, ancré par la base de consommateurs aisés de Tokyo et le siège de grandes entreprises mondiales. Kyushu et Okinawa affichent le CAGR le plus rapide de 6,66 %, porté par les dépenses touristiques et la modernisation des aéroports. La pénétration sans contact de 40 % dans le Kansai dépasse la plupart des régions, prouvant que la densité des infrastructures se traduit par des gains de fréquence d'utilisation qui amplifient les rendements des émetteurs. Les régions de Hokkaido, du Tohoku et de Chugoku-Shikoku bénéficient de hausses de dépenses liées au tourisme de nature, mais restent sous-pénétrées, signalant un potentiel de hausse à mesure que les prestataires d'hébergement modernisent leurs terminaux et leurs liens de fidélité.

La carte économique diversifiée du Japon produit des courbes d'adoption distinctes pour les cartes, nécessitant des stratégies de mise sur le marché nuancées. Le Kanto est en tête en volume absolu, mais sa saturation oblige les émetteurs à rechercher des gains de part de portefeuille via des niveaux premium et des produits de gestion de patrimoine groupés. Kyushu et Okinawa, portés par les voyages post-pandémie, voient les cartes comme des passerelles vers les dépenses touristiques, accélérant ainsi les mises à niveau de l'acceptation par les commerçants dans les hôtels et les boutiques hors taxes. L'adoption du paiement sans contact dans les transports dans le Kansai indique comment les infrastructures publiques peuvent modifier la psychologie des consommateurs, offrant un modèle pour d'autres régions.

L'épine dorsale industrielle de Chubu stimule l'adoption des cartes B2B, notamment à mesure que la numérisation des chaînes d'approvisionnement impose des contrôles de dépenses traçables. Les émetteurs qui privilégient les clusters de fournisseurs aérospatiaux et automobiles peuvent capter des volumes autrement bloqués dans les virements bancaires et la facturation papier. Une approche adaptée à chaque géographie, telle que des services de conciergerie en langue locale et des partenariats avec des banques au niveau des préfectures, permet aux marques nationales d'approfondir leur pertinence et de défendre leur part face aux concurrents bien implantés régionalement.

Paysage concurrentiel

Les principaux émetteurs détiennent une part significative de la valeur des achats, conférant au marché une concentration modérée tout en laissant de la place pour des perturbateurs agiles. La symbiose de Rakuten Card avec le géant du commerce électronique génère une économie d'acquisition redoutable, tandis que l'alliance de Mizuho renforce la vente croisée vers les comptes bancaires et les prêts immobiliers. Sumitomo Mitsui Card investit dans des cartes biométriques via sa filiale LIFE CARD pour contrer la fatigue liée à la fraude et se différencier sur la sécurité. Le partenariat du groupe SMBC avec Infcurion débloque l'émission en marque blanche pour les détaillants et les entreprises de logiciels en tant que service, signalant un glissement vers des modèles de plateforme en tant que service qui abstraient les rails bancaires traditionnels.

Les acteurs de niveau intermédiaire exploitent une focalisation sur des niches, Saison Card ciblant les segments de style de vie et AEON Credit Service tirant parti de son empreinte de vente au détail pour une pénétration en co-marque. Les acteurs fintech comme Nudge misent sur une conception centrée sur l'utilisateur, tandis que PayPay Card Corp unifie le financement du portefeuille de paiement par code QR et le crédit renouvelable dans une seule application, permettant des effets de volant de données qui affinent la souscription. Les réseaux internationaux s'associent de manière sélective — Discover via des alliances nationales et Diners via l'hôtellerie haut de gamme comme le programme premium de l'Hôtel New Otani — pour revendiquer des positions dans des sous-segments rentables. Collectivement, ces manœuvres intensifient la vélocité de l'innovation tout en laissant aux acteurs établis des économies d'échelle qui soutiennent leur leadership au sein du marché des cartes de crédit au Japon.

Leaders du secteur des cartes de crédit au Japon

JCB Co. Ltd.

Mitsubishi UFJ NICOS

Sumitomo Mitsui Card (SMCC)

Rakuten Card

AEON Credit Service

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Orient Corporation et AEON Financial Service ont fixé le lancement en septembre d'une carte d'entreprise en co-marque ciblant les PME à travers le réseau du groupe AEON.

- Mai 2025 : JCB, Orient Corporation et Money Forward X se sont associés pour intégrer la souscription par intelligence artificielle dans le portail PME de JCB, Cashmap, automatisant les décisions de crédit.

- Avril 2025 : JAL Card a lancé la JAL JCB Card Platinum Pro avec un design en surface métallique et des bonus de miles améliorés.

Périmètre du rapport sur le marché des cartes de crédit au Japon

Une carte de crédit, connue sous le nom de « kurejitto kādo » (クレジットカード) en japonais, désigne une carte de paiement émise par des institutions financières ou des sociétés de cartes de crédit. Elle permet aux titulaires de carte d'effectuer des achats et d'accéder à un crédit, leur permettant d'emprunter des fonds jusqu'à une certaine limite de crédit auprès de l'institution émettrice. Une analyse complète du marché japonais des cartes de crédit, comprenant une évaluation de l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes du marché, la dynamique du marché et les profils des principales entreprises, est couverte dans le rapport.

Le marché japonais des cartes de crédit est segmenté par type de carte, application et fournisseur. Par type de carte, le marché est sous-segmenté en cartes de crédit à usage général et cartes de crédit spécialisées et autres. Par application, le marché est sous-segmenté en alimentation et épicerie, santé et pharmacie, restaurants et bars, électronique grand public, médias et divertissement, voyage et tourisme, et autres applications. Par fournisseur, le marché est sous-segmenté en Visa, Mastercard et autres fournisseurs. Le rapport offre la taille du marché et les prévisions pour le marché japonais des cartes de crédit en valeur (USD) pour tous les segments ci-dessus.

| Cartes de crédit à usage général |

| Cartes de crédit spécialisées et autres |

| Alimentation et épicerie |

| Santé et pharmacie |

| Restaurants et bars |

| Électronique grand public |

| Médias et divertissement |

| Voyage et tourisme |

| Autres applications |

| Visa |

| MasterCard |

| Autres fournisseurs |

| Hokkaido |

| Tohoku |

| Kanto |

| Kyushu et Okinawa |

| Reste du Japon |

| Par type de carte | Cartes de crédit à usage général |

| Cartes de crédit spécialisées et autres | |

| Par application | Alimentation et épicerie |

| Santé et pharmacie | |

| Restaurants et bars | |

| Électronique grand public | |

| Médias et divertissement | |

| Voyage et tourisme | |

| Autres applications | |

| Par fournisseur | Visa |

| MasterCard | |

| Autres fournisseurs | |

| Par géographie | Hokkaido |

| Tohoku | |

| Kanto | |

| Kyushu et Okinawa | |

| Reste du Japon |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et la croissance projetée des dépenses par carte de crédit au Japon ?

La valeur totale des achats est de 0,96 billion USD en 2026 et devrait atteindre 1,37 billion USD d'ici 2031, impliquant un CAGR de 7,41 %.

Quel type de carte capte le plus de dépenses des consommateurs ?

Les cartes à usage général représentent 83,74 % de la valeur totale des transactions, reflétant leur large acceptation par les commerçants et leur utilité multi-catégories.

Quel segment d'application génère la plus grande part des transactions ?

L'alimentation et l'épicerie sont en tête avec une part de 30,01 % grâce à l'acceptation omniprésente dans les supermarchés et à la fréquence élevée des achats.

Quel fournisseur se développe le plus rapidement, et pourquoi ?

Les partenaires de la marque Discover sont en bonne voie pour un CAGR de 8,87 % jusqu'en 2031, portés par l'investissement prévu de Capital One pour élargir l'acceptation par les commerçants et renforcer la technologie du réseau.

Comment les technologies biométriques transforment-elles l'utilisation quotidienne des cartes ?

Les émetteurs améliorent la sécurité et accélèrent les paiements en testant des cartes à empreinte digitale et en déployant des terminaux de reconnaissance faciale, comme l'initiative de NEC pour l'Expo 2025 Osaka.

Quelle règle imminente renforcera la sécurité des paiements par carte en 2025 ?

À partir d'avril 2025, tous les émetteurs et commerçants doivent adopter l'authentification 3D Secure, une obligation conçue pour réduire la fraude en ligne qui a atteint 541 milliards JPY en 2023.

Dernière mise à jour de la page le: